摘要

上周債市有所調(diào)整,收益率曲線陡峭化上移。上周(9月8日當(dāng)周),周一至周三,盡管8月通脹數(shù)據(jù)不及預(yù)期,但在股市延續(xù)強(qiáng)勢(shì)、資金面收斂,特別是受基金贖回費(fèi)率上調(diào)以及公募基金免稅政策將取消的傳聞擾動(dòng),債基繼續(xù)遭到贖回等影響下,債市延續(xù)弱勢(shì),長(zhǎng)端及超長(zhǎng)端收益率均突破前期高點(diǎn)。但隨著周四資金面回暖,以及市場(chǎng)對(duì)央行重啟國(guó)債買賣預(yù)期再起,中短債有所修復(fù)。周五股市沖高回落,央行宣布買斷式逆回購(gòu)超額續(xù)作,市場(chǎng)情緒有所穩(wěn)定,長(zhǎng)債隨之逐漸企穩(wěn)。整體上看,上周債市明顯走弱,長(zhǎng)債收益率先上后下,整體明顯上行。短端利率方面,上周資金面先緊后松,債市短端利率上行幅度小于長(zhǎng)端,收益率曲線陡峭化上移。

本周(9月15日當(dāng)周)債市或企穩(wěn),但難有趨勢(shì)性修復(fù)行情。央行本周一開展了大規(guī)模買斷式逆回購(gòu)操作,凸顯其對(duì)流動(dòng)性的呵護(hù),短期內(nèi)資金面有望維持均衡偏松態(tài)勢(shì)。同時(shí),本周一公布的8月宏觀經(jīng)濟(jì)數(shù)據(jù)穩(wěn)中見弱,加之當(dāng)前我國(guó)通脹數(shù)據(jù)仍低位運(yùn)行,顯示基本面仍偏弱。資金面和基本面均不支持長(zhǎng)端收益率繼續(xù)快速上行,這或進(jìn)一步加深市場(chǎng)對(duì)央行重啟國(guó)債買賣的預(yù)期,對(duì)債市形成一定利好。不過,考慮到當(dāng)前市場(chǎng)風(fēng)險(xiǎn)偏好仍處于高位,以及機(jī)構(gòu)贖回行為存在不確定性,債市情緒仍將偏弱,料難有趨勢(shì)性修復(fù)行情,預(yù)計(jì)10年期國(guó)債收益率將繼續(xù)在1.75%-1.80%區(qū)間內(nèi)波動(dòng)。

一

上周市場(chǎng)回顧

1.1 二級(jí)市場(chǎng)?

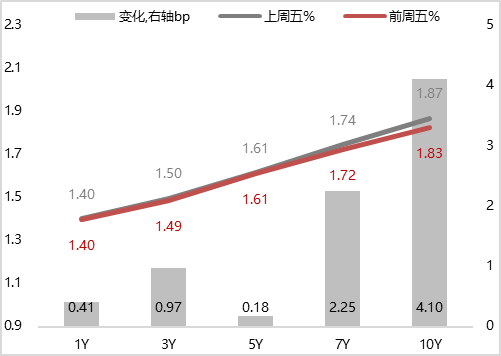

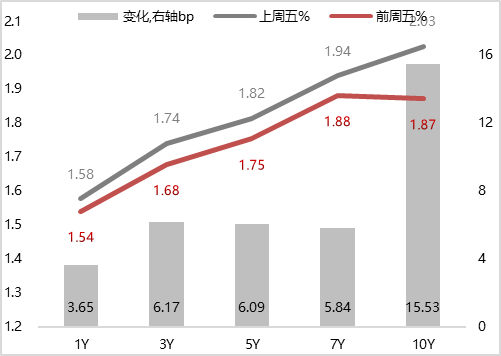

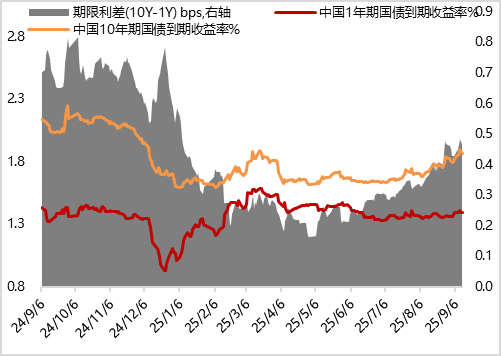

上周債市有所調(diào)整,長(zhǎng)債收益率先上后下,整體上行。全周看,10年期國(guó)債期貨主力合約累計(jì)下跌0.19%;上周五10年期國(guó)債收益率較前周五上行4.10bp,1年期國(guó)債收益率較前周五上行0.41bp,期限利差有所走闊。

9月8日:周一,受股市偏強(qiáng),以及基金贖回費(fèi)率將上調(diào),引發(fā)市場(chǎng)對(duì)債基規(guī)模下降的擔(dān)憂壓制,債市延續(xù)弱勢(shì)。當(dāng)日銀行間主要利率債收益率普遍下行,10年期國(guó)債收益率上行2.54bp;國(guó)債期貨各期限主力合約收盤多數(shù)下跌,其中,10年期主力合約跌0.21%。

9月9日:周二,受贖回費(fèi)擔(dān)憂以及資金面收斂壓制,債市延續(xù)弱勢(shì)。當(dāng)日銀行間主要利率債收益率多數(shù)上行,10年期國(guó)債收益率上行1.27bp;國(guó)債期貨各期限主力合約收盤全線下跌,10年期主力合約跌0.06%。

9月10日:周三,受8月通脹數(shù)據(jù)不及預(yù)期提振,早盤市場(chǎng)情緒略有修復(fù)。但贖回費(fèi)新規(guī)的影響仍在發(fā)酵,加之午后有公募基金免稅政策取消的傳聞,導(dǎo)致債市大幅走弱。全天看,當(dāng)日銀行間主要利率債收益率普遍上行,10年期國(guó)債收益率上行3.51bp;國(guó)債期貨各期限主力合約收盤全線下跌,10年期主力合約跌0.27%。

9月11日:周四,在資金面改善以及央行重啟買債傳聞提振下,債市有所修復(fù)。當(dāng)日銀行間主要利率債收益率普遍下行,10年期國(guó)債收益率下行2.49bp;國(guó)債期貨各期限主力合約收盤多數(shù)上漲,其中,10年期主力合約漲0.07%。

9月12日:周五,受資金面偏松、股市回落以及央行宣布買斷式逆回購(gòu)超額續(xù)作提振,債市震蕩偏暖。全天看,當(dāng)日銀行間主要利率債收益率多數(shù)下行,其中,10年期國(guó)債收益率下行0.73bp;國(guó)債期貨各期限主力合約收盤多數(shù)上漲,其中,10年期主力合約漲0.06%。

圖1 上周10年期國(guó)債現(xiàn)券收益率和期貨價(jià)格走勢(shì)

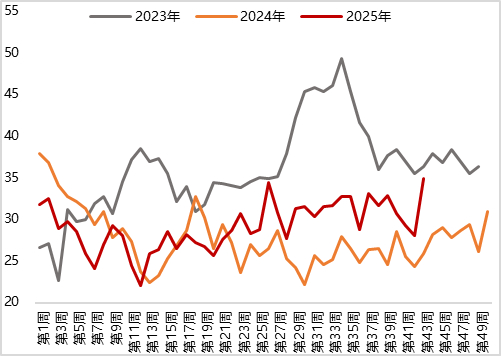

圖2 上周各期限國(guó)債利率均上行

圖2 上周各期限國(guó)債利率均上行 圖3 上周各期限國(guó)開債利率均大幅上行

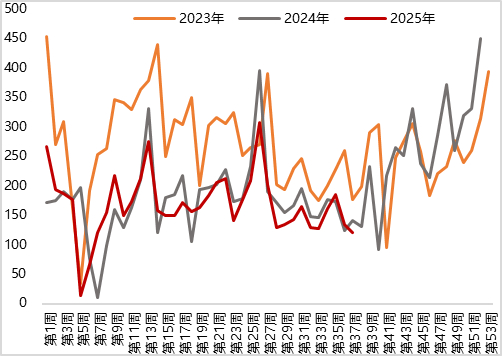

圖3 上周各期限國(guó)開債利率均大幅上行 圖4 上周10年期國(guó)債期貨小幅下行?

圖4 上周10年期國(guó)債期貨小幅下行? 圖5 上周各期限國(guó)開債隱含稅率下行(%)

圖5 上周各期限國(guó)開債隱含稅率下行(%) 圖6 上周國(guó)債10Y-1Y期限利差大幅走闊

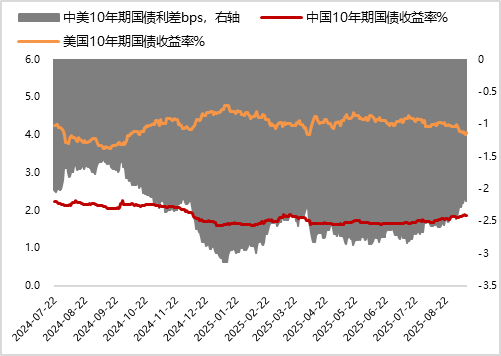

圖6 上周國(guó)債10Y-1Y期限利差大幅走闊 圖7 上周中美10年期國(guó)債利差倒掛幅度有所收斂

圖7 上周中美10年期國(guó)債利差倒掛幅度有所收斂 數(shù)據(jù)來源:Wind 東方金誠(chéng)

數(shù)據(jù)來源:Wind 東方金誠(chéng)1.2 ?一級(jí)市場(chǎng)?

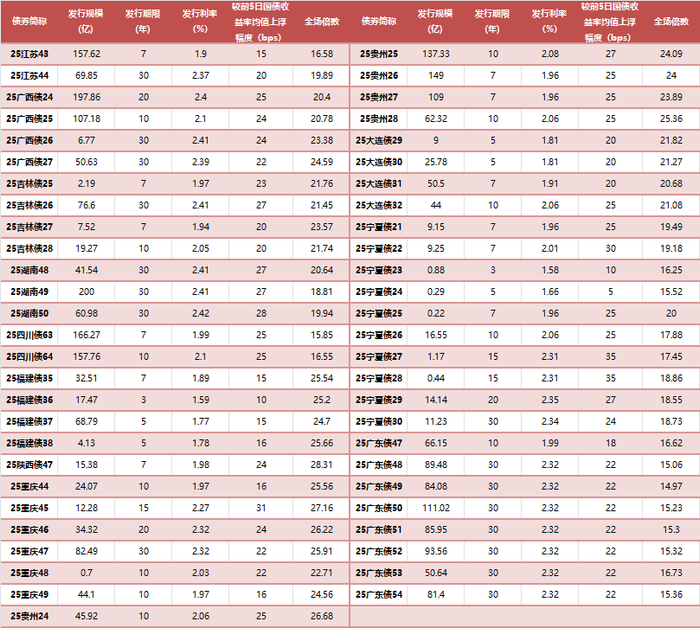

上周共發(fā)行利率債83只,環(huán)比增加44只,發(fā)行量10345億,環(huán)比大幅增加4716億,凈融資額4350億,環(huán)比增加1179億。分券種看,上周國(guó)債、政金債以及地方債發(fā)行量環(huán)比均增加;國(guó)債和地方債凈融資額也環(huán)比增加,而政金債凈融資額環(huán)比減少。?

表1 利率債發(fā)行和到期(億元)

數(shù)據(jù)來源:Wind 東方金誠(chéng)

數(shù)據(jù)來源:Wind 東方金誠(chéng)上周利率債認(rèn)購(gòu)需求整體尚可,共發(fā)行7只國(guó)債,其中2只為儲(chǔ)蓄國(guó)債,剩余國(guó)債平均認(rèn)購(gòu)倍數(shù)為3.37倍;共發(fā)行23只政金債,平均認(rèn)購(gòu)倍數(shù)為2.92倍;共發(fā)行53只地方債,平均認(rèn)購(gòu)倍數(shù)為20.81倍。(上周利率債發(fā)行情況詳見附表1-3)

二

上周重要事件

8月出口增速下行。9月8日,根據(jù)海關(guān)總署公布的數(shù)據(jù),以美元計(jì)價(jià),2025年8月出口額同比增長(zhǎng)4.4%,增速比7月低2.8個(gè)百分點(diǎn);8月進(jìn)口額同比增長(zhǎng)1.3%,增速比7月低2.8個(gè)百分點(diǎn)。

8月出口額同比增速下行,符合市場(chǎng)普遍預(yù)期,除上年同期出口基數(shù)抬高外,主要源于當(dāng)月對(duì)美出口降幅顯著擴(kuò)大。不過,受“轉(zhuǎn)出口”效應(yīng)推動(dòng),8月我國(guó)對(duì)歐盟、日本、東盟及“一帶一路”共建經(jīng)濟(jì)體出口增速都有不同程度加快,顯示貿(mào)易多元化在緩解外部沖擊方面正在發(fā)揮重要作用。進(jìn)口方面,8月進(jìn)口額同比增速放緩,主要源于當(dāng)月出口增速下行拖累進(jìn)口增長(zhǎng)動(dòng)能減弱。往后看,伴隨美國(guó)全球高關(guān)稅政策帶來的影響逐步顯現(xiàn),我國(guó)出口增速還有下行趨勢(shì),進(jìn)口增速有可能進(jìn)入負(fù)增長(zhǎng)狀態(tài)。

8月CPI同比由平轉(zhuǎn)負(fù)。9月10日,國(guó)家統(tǒng)計(jì)局公布的數(shù)據(jù)顯示,2025年8月,CPI同比下降0.4%,上月為0.0%,1-8月CPI累計(jì)同比下降0.1%;8月PPI同比下降2.9%,上月為下降3.6%,1-8月PPI累計(jì)同比下降2.9%。

8月CPI同比由平轉(zhuǎn)負(fù),較上月回落0.4個(gè)百分點(diǎn),主要是受上年同期高溫多雨天氣導(dǎo)致食品價(jià)格基數(shù)大幅抬高,今年8月蔬菜、豬肉、水果等主要食品價(jià)格走勢(shì)相對(duì)平穩(wěn),進(jìn)而導(dǎo)致當(dāng)月食品CPI同比降幅顯著擴(kuò)大拖累。PPI方面,8月PPI環(huán)比持平,增速較上月回升0.2個(gè)百分點(diǎn)。當(dāng)月PPI環(huán)比止跌,主要原因是受“反內(nèi)卷”政策推升價(jià)格預(yù)期以及部分行業(yè)供需關(guān)系改善帶動(dòng),部分能源和原材料行業(yè)價(jià)格環(huán)比改善。不過,由于國(guó)際大宗商品價(jià)格波動(dòng)對(duì)我國(guó)的輸入性影響,8月國(guó)內(nèi)石油和部分有色金屬行業(yè)價(jià)格環(huán)比回落,拖累當(dāng)月PPI環(huán)比未能實(shí)現(xiàn)回正。

8月新增貸款恢復(fù)大規(guī)模正增長(zhǎng)。9月12日,央行公布的數(shù)據(jù)顯示,2025年8月新增人民幣貸款5900億,同比少增3100億;8月新增社會(huì)融資25693億,同比少增4630億;8月末,M2同比增長(zhǎng)8.8%,增速與上月末持平;M1同比增長(zhǎng)6.0%,增速較上月末高0.4個(gè)百分點(diǎn)。

8月新增人民幣貸款恢復(fù)正增長(zhǎng),貸款結(jié)構(gòu)明顯向好,票據(jù)沖量現(xiàn)象大幅改善。背后是當(dāng)月宏觀經(jīng)濟(jì)景氣度有所回升,前期信貸透支和隱債置換的拖累效應(yīng)減弱,以及房地產(chǎn)支持政策加碼、8月處于暑期消費(fèi)旺季等因素,提振企業(yè)和居民信貸需求邊際修復(fù)。8月社融同比少增,主要源于投向?qū)嶓w經(jīng)濟(jì)的人民幣貸款和政府債券融資同比大幅少增。8月末M2增速與上月末持平,主要受社融增速加快推動(dòng),特別是近期政府債券融資規(guī)模較大,財(cái)政支出帶動(dòng)存款派生加速。8月末M1增速加快,背后是上年同期基數(shù)下沉,以及隱債置換導(dǎo)致企業(yè)活期存款增加。

三

實(shí)體經(jīng)濟(jì)觀察

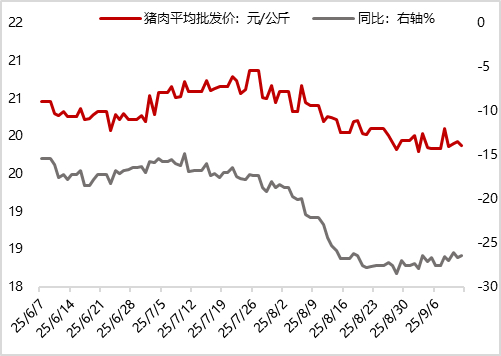

上周生產(chǎn)端高頻數(shù)據(jù)多數(shù)上漲,其中,半胎鋼開工率、高爐開工率、石油瀝青裝置開工率以及日均鐵水產(chǎn)量均有不同程度回升。從需求端來看,上周BDI指數(shù)明顯回升,而出口集裝箱運(yùn)價(jià)指數(shù)CCFI持續(xù)下降;上周30大中城市商品房銷售面積繼續(xù)減少。物價(jià)方面,上周豬肉價(jià)格波動(dòng)微幅上漲,大宗商品價(jià)格也多數(shù)上漲,其中,原油和銅價(jià)均上漲,螺紋鋼價(jià)格則波動(dòng)下滑。

圖8 上周高爐開工率大幅回升(%) ?

圖9 上周石油瀝青裝置開工率大幅回升(%)

圖9 上周石油瀝青裝置開工率大幅回升(%) 圖10 上周半鋼胎開工率明顯回升(%)?

圖10 上周半鋼胎開工率明顯回升(%)? 圖11 上周日均鐵水產(chǎn)量(247家)大幅回升(萬噸)

圖11 上周日均鐵水產(chǎn)量(247家)大幅回升(萬噸) 圖12 上周30城商品房成交面積繼續(xù)減少(萬㎡)

圖12 上周30城商品房成交面積繼續(xù)減少(萬㎡) 圖13 上周BDI指數(shù)明顯回升

圖13 上周BDI指數(shù)明顯回升 圖14 上周CDFI指數(shù)波動(dòng)小幅上行?

圖14 上周CDFI指數(shù)波動(dòng)小幅上行? 圖15 上周CCFI指數(shù)持續(xù)下降

圖15 上周CCFI指數(shù)持續(xù)下降 圖16 上周豬肉價(jià)格波動(dòng)微幅上漲

圖16 上周豬肉價(jià)格波動(dòng)微幅上漲 圖17 上周國(guó)際油價(jià)波動(dòng)回升

圖17 上周國(guó)際油價(jià)波動(dòng)回升 圖18 上周銅期貨價(jià)格繼續(xù)小幅上漲

圖18 上周銅期貨價(jià)格繼續(xù)小幅上漲 圖19 上周螺紋鋼期貨價(jià)格波動(dòng)下降

圖19 上周螺紋鋼期貨價(jià)格波動(dòng)下降 數(shù)據(jù)來源:Wind 東方金誠(chéng)

數(shù)據(jù)來源:Wind 東方金誠(chéng)四

上周流動(dòng)性觀察

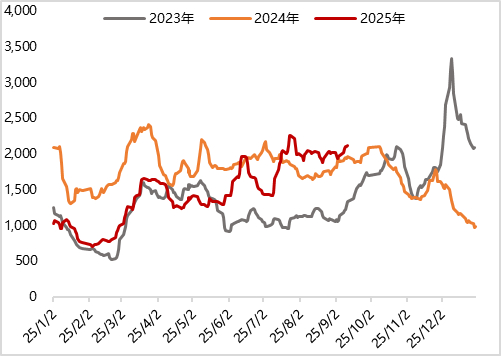

表2 ?上周央行公開市場(chǎng)凈投放資金1961億元

數(shù)據(jù)來源:Wind 東方金誠(chéng)

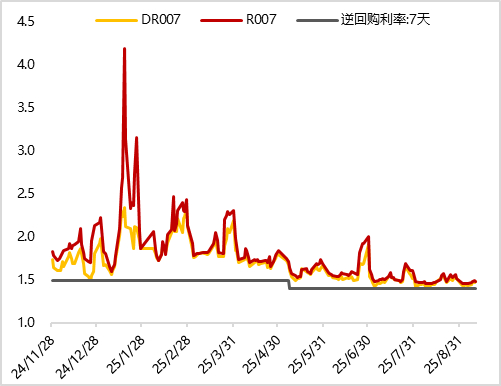

數(shù)據(jù)來源:Wind 東方金誠(chéng)圖20 上周R007、DR007均上行 (%)

圖21上周股份行同業(yè)存單發(fā)行利率有所上行(%)

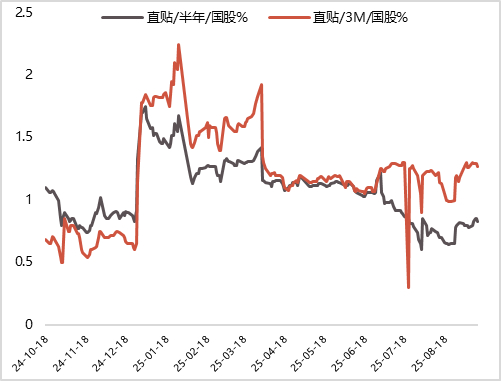

圖21上周股份行同業(yè)存單發(fā)行利率有所上行(%) 圖22 上周各期限國(guó)股直貼利率均上行

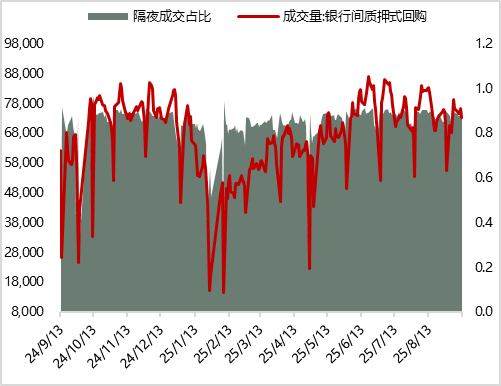

圖22 上周各期限國(guó)股直貼利率均上行 圖23 上周質(zhì)押式回購(gòu)成交量博波動(dòng)小幅回落(億元)

圖23 上周質(zhì)押式回購(gòu)成交量博波動(dòng)小幅回落(億元) 圖24 上周銀行間市場(chǎng)杠桿率波動(dòng)下行

圖24 上周銀行間市場(chǎng)杠桿率波動(dòng)下行

注:杠桿水平=銀行間債券市場(chǎng)托余額/(銀行間債券市場(chǎng)托余額-待回購(gòu)質(zhì)押式回購(gòu)余額),其中銀行間債券市場(chǎng)托余額日數(shù)據(jù)用月數(shù)據(jù)插值估計(jì);待回購(gòu)質(zhì)押式回購(gòu)余額用各期限質(zhì)押式回購(gòu)成交量滾動(dòng)加和估計(jì)

數(shù)據(jù)來源:Wind 東方金誠(chéng)

五

附表

附表1 ?上周國(guó)債發(fā)行情況

數(shù)據(jù)來源:Wind 東方金誠(chéng)

數(shù)據(jù)來源:Wind 東方金誠(chéng)附表2 上周政金債發(fā)行情況

數(shù)據(jù)來源:Wind 東方金誠(chéng)

數(shù)據(jù)來源:Wind 東方金誠(chéng)附表3 ?上周地方政府債發(fā)行情況

數(shù)據(jù)來源:Wind 東方金誠(chéng)

數(shù)據(jù)來源:Wind 東方金誠(chéng)本文作者 | 研究發(fā)展部 瞿瑞 馮琳

權(quán)利及免責(zé)聲明

本研究報(bào)告及相關(guān)信用分析數(shù)據(jù)、模型、軟件、評(píng)級(jí)結(jié)果等所有內(nèi)容的著作權(quán)及其他知識(shí)產(chǎn)權(quán)歸東方金誠(chéng)所有,東方金誠(chéng)保留與此相關(guān)的一切權(quán)利。建議各機(jī)構(gòu)及個(gè)人未經(jīng)書面授權(quán),避免對(duì)上述內(nèi)容進(jìn)行修改、復(fù)制、逆向工程、銷售、分發(fā)、引用或任何形式的傳播。

本報(bào)告中引用的標(biāo)明出處的公開資料,其合法性、真實(shí)性、準(zhǔn)確性及完整性由資料提供方 / 發(fā)布方負(fù)責(zé)。東方金誠(chéng)已對(duì)該等資料進(jìn)行合理審慎核查,但此過程不構(gòu)成對(duì)其合法性、真實(shí)性、準(zhǔn)確性及完整性的任何形式保證。

鑒于評(píng)級(jí)預(yù)測(cè)具有主觀性和局限性,需提醒您:評(píng)級(jí)預(yù)測(cè)及基于此的結(jié)論可能與實(shí)際情況存在差異,東方金誠(chéng)保留對(duì)相關(guān)內(nèi)容隨時(shí)修正或更新的權(quán)利。

本報(bào)告僅為投資人、發(fā)行人等授權(quán)使用方提供第三方參考意見,不構(gòu)成任何決策結(jié)論或建議。建議投資者審慎使用報(bào)告內(nèi)容,自行承擔(dān)投資行為及結(jié)果的責(zé)任,東方金誠(chéng)不對(duì)此承擔(dān)責(zé)任。

本報(bào)告僅授權(quán)東方金誠(chéng)指定使用者按授權(quán)方式使用,引用時(shí)需注明來源且不得篡改、歪曲或進(jìn)行類似修改。未獲授權(quán)的機(jī)構(gòu)及人士請(qǐng)避免獲取或使用本報(bào)告,東方金誠(chéng)對(duì)未授權(quán)使用、超授權(quán)使用或非法使用等不當(dāng)行為導(dǎo)致的后果不承擔(dān)責(zé)任。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

4399午夜理伦免费播放大全|

日韩欧美国产精品一区|

欧美高清视频一区二区三区|

91婷婷精品国产综合久久|

自拍偷在线精品自拍偷无码专区

|

国产精品一级在线|

少妇太爽了在线观看免费|

欧美日韩国产一级|

少妇性色午夜淫片aaa播放5|

free×性护士vidos欧美|

欧美精品国产精品|

亚洲高清久久久|

国产一区二区麻豆|

日本少妇高潮xxxxⅹ|

91精品一区在线观看|

性刺激久久久久久久久九色|

国产99视频精品免视看芒果|

高清国产一区二区|

国产69精品久久久久777糖心|

亚洲欧美国产日韩色伦|

国产精品日韩精品欧美精品|

国产一区二区三区黄|

97视频精品一二区ai换脸|

日韩av在线导航|

91高跟紫色丝袜呻吟在线观看|

欧美一区二区三区高清视频|

欧美极品少妇xxxxⅹ|

首页亚洲欧美制服丝腿

|

91精品国产综合久久福利软件|

亚洲精品乱码久久久久久写真|

一本久久精品一区二区|

一级久久久|

色婷婷精品久久二区二区我来|

国产伦精品一区二区三区免|

欧美日韩乱码|

久久一区二区精品|

日韩精品久久久久久久酒店|

亚洲精品国产主播一区|

国产视频一区二区三区四区|

中文无码热在线视频|

国产日韩欧美色图|

国产精品麻豆一区二区|

窝窝午夜理伦免费影院|

99精品区|

欧美日韩一区电影|

国产乱xxxxx国语对白|

免费观看又色又爽又刺激的视频|

国产精品一区久久人人爽|

国产精品麻豆自拍|

在线亚洲精品|

中文字幕欧美一区二区三区|

国产精品一区不卡|

99国产精品久久久久99打野战

|

99精品久久99久久久久|

91精彩刺激对白露脸偷拍|

欧美激情片一区二区|

欧美一区久久久|

亚洲1区在线观看|

日本免费电影一区二区|

国产91热爆ts人妖系列|

国产极品一区二区三区|

亚洲国产精品国自产拍av|

精品国产乱码久久久久久久久|

国产伦精品一区二区三区免费迷|

国产精品视频二区不卡|

99精品欧美一区二区三区美图|

国产一区二区三区大片|

国产精品偷乱一区二区三区|

欧美乱偷一区二区三区在线|

久久99久国产精品黄毛片入口|

国产精品久久二区|

日本精品一区在线|

亚洲欧美一区二区精品久久久|

国产精品久久亚洲7777|

www.成|

欧美日韩国产一二三|

亚洲天堂国产精品|

久久久精品免费看|

国产精品日韩一区二区三区|

亚州精品中文|

久久精品视频一区二区|

日韩午夜电影院|

色婷婷噜噜久久国产精品12p|

国产有码aaaae毛片视频|

国产色午夜婷婷一区二区三区|

99久久国产综合精品色伊|

欧美片一区二区|

日韩精品一区二区三区免费观看|

国产一卡在线|

色婷婷综合久久久久中文|

91亚洲精品国偷拍|

国产精品国产三级国产专播精品人|

午夜av网址|

免费看片一区二区三区|

亚洲免费精品一区二区|

欧美资源一区|

96国产精品|

欧洲在线一区二区|

97一区二区国产好的精华液|

日本二区在线观看|

亚洲欧美一区二区三区1000|

香蕉av一区|

亚洲乱子伦|

国产午夜精品一区二区三区最新电影|

国产一区二区在线免费|

一区二区久久精品66国产精品|

欧美国产精品久久|

夜夜躁狠狠躁日日躁2024|

午夜理伦影院|

国产91精品高清一区二区三区|

日本午夜精品一区二区三区|

国产馆一区二区|

国产精品中文字幕一区二区三区|

97久久国产亚洲精品超碰热|

久久一区二|

亚洲精品一区在线|

亚洲精品国产一区|

国产精品suv一区二区6|

人人玩人人添人人澡97|

国产精品乱码一区|

日本三级韩国三级国产三级|

久久国产精品-国产精品|

精品中文久久|

日韩精品中文字幕一区|

特级免费黄色片|

国产日韩欧美精品一区二区|

国产一区二区高潮|

色婷婷久久一区二区三区麻豆|

亚洲久久在线|

国产乱人伦精品一区二区|

欧美色综合天天久久|

国产欧美一区二区在线观看|

日本护士hd高潮护士|

91麻豆精品一区二区三区|

欧美日韩一二三四区|

国产二区精品视频

|

国产精品网站一区|

国产高清不卡一区|

久久精品国产99|

国产精品一区在线观看

|

99久久夜色精品国产网站|

国产精品99在线播放|

91精品视频在线观看免费|

精品国产乱码久久久久久影片|

日韩亚洲欧美一区二区|

精品国产一区二区在线|

国产97久久|

99久久婷婷国产综合精品草原|

国产无套精品久久久久久|

亚洲欧美日韩综合在线|

欧美日韩国产色综合一二三四|

91福利视频免费观看|

狠狠色狠狠色88综合日日91|

亚洲精品国产一区|

福利视频亚洲一区|

午夜国产一区二区三区|

亚洲欧美精品suv|

国产日韩欧美网站|

日日噜噜夜夜狠狠|

欧美激情在线免费|

国产在线干|

国产精品99久久久久久宅男|

99精品小视频|

精品综合久久久久|

国产日韩欧美精品一区|

日韩精品一区中文字幕|

性欧美一区二区|

国产91久|

狠狠色噜噜狠狠狠狠色综合久老司机|

日韩一级在线视频|

日本高清不卡二区|

狠狠色噜噜狠狠狠合久|

国产suv精品一区二区4|

狠狠躁夜夜躁|

亚洲精品久久久久一区二区|

日本精品一区二区三区视频|

国产99久久九九精品|

亚洲乱玛2021|

国产乱人伦偷精品视频免下载|

美女直播一区二区三区|

一区二区三区毛片|

国产精品免费一视频区二区三区

|

日本一区二区免费电影|

97国产婷婷综合在线视频,|

国产日产精品一区二区三区|

亚洲精品性|

中文字幕一二三四五区|

狠狠操很很干|

国产偷久久一区精品69|

亚洲欧洲一二三区|

亚洲少妇中文字幕|

午夜电影理伦片2023在线观看|

国产精品久久久久免费a∨大胸|

狠狠色丁香久久婷婷综合丁香|

最新国产精品自拍|

久久久中精品2020中文|

爽妇色啪网|

精品一区在线观看视频|

麻豆视频免费播放|

国产一区免费在线观看|

91黄色免费看|

久久久久久亚洲精品中文字幕|

久久久综合亚洲91久久98|

素人av在线|

欧洲在线一区二区|

精品videossexfreeohdbbw|

久久99精品久久久久国产越南

|

欧美日韩久久精品|

欧美日韩国产在线一区|

国产精品久久人人做人人爽|

亚洲精品国产久|

亚洲乱亚洲乱妇50p|

欧美乱妇在线视频播放|

精品999久久久|

久久国产精品首页|

日本一区二区三区在线看|

午夜电影院理论片做爰|

国产乱一区二区三区视频|

日本一区二区欧美|

农村妇女毛片精品久久|

精品少妇一区二区三区免费观看焕|

国产精品一区二区免费|

午夜国产一区二区三区四区|

高清国产一区二区|

99久久国产综合精品麻豆|

久久久久久国产精品免费|

国产精品视频二区不卡|

蜜臀久久久久久999|

精品国产免费久久|

四虎国产精品久久|

免费午夜在线视频|

狠狠色丁香久久婷婷综合_中|

午夜理伦影院|

欧美系列一区二区|

欧美一级久久精品|

亚洲国产一二区|

免费精品一区二区三区视频日产|

狠狠色很很在鲁视频|

99久久久久久国产精品|

国偷自产中文字幕亚洲手机在线|

久久精品一区二区三区电影|

三级视频一区|

国产精品白浆视频|

亚洲精品久久在线|

99国产超薄丝袜足j在线观看|

国产99久久九九精品免费|

主站蜘蛛池模板:

4399午夜理伦免费播放大全|

日韩欧美国产精品一区|

欧美高清视频一区二区三区|

91婷婷精品国产综合久久|

自拍偷在线精品自拍偷无码专区

|

国产精品一级在线|

少妇太爽了在线观看免费|

欧美日韩国产一级|

少妇性色午夜淫片aaa播放5|

free×性护士vidos欧美|

欧美精品国产精品|

亚洲高清久久久|

国产一区二区麻豆|

日本少妇高潮xxxxⅹ|

91精品一区在线观看|

性刺激久久久久久久久九色|

国产99视频精品免视看芒果|

高清国产一区二区|

国产69精品久久久久777糖心|

亚洲欧美国产日韩色伦|

国产精品日韩精品欧美精品|

国产一区二区三区黄|

97视频精品一二区ai换脸|

日韩av在线导航|

91高跟紫色丝袜呻吟在线观看|

欧美一区二区三区高清视频|

欧美极品少妇xxxxⅹ|

首页亚洲欧美制服丝腿

|

91精品国产综合久久福利软件|

亚洲精品乱码久久久久久写真|

一本久久精品一区二区|

一级久久久|

色婷婷精品久久二区二区我来|

国产伦精品一区二区三区免|

欧美日韩乱码|

久久一区二区精品|

日韩精品久久久久久久酒店|

亚洲精品国产主播一区|

国产视频一区二区三区四区|

中文无码热在线视频|

国产日韩欧美色图|

国产精品麻豆一区二区|

窝窝午夜理伦免费影院|

99精品区|

欧美日韩一区电影|

国产乱xxxxx国语对白|

免费观看又色又爽又刺激的视频|

国产精品一区久久人人爽|

国产精品麻豆自拍|

在线亚洲精品|

中文字幕欧美一区二区三区|

国产精品一区不卡|

99国产精品久久久久99打野战

|

99精品久久99久久久久|

91精彩刺激对白露脸偷拍|

欧美激情片一区二区|

欧美一区久久久|

亚洲1区在线观看|

日本免费电影一区二区|

国产91热爆ts人妖系列|

国产极品一区二区三区|

亚洲国产精品国自产拍av|

精品国产乱码久久久久久久久|

国产伦精品一区二区三区免费迷|

国产精品视频二区不卡|

99精品欧美一区二区三区美图|

国产一区二区三区大片|

国产精品偷乱一区二区三区|

欧美乱偷一区二区三区在线|

久久99久国产精品黄毛片入口|

国产精品久久二区|

日本精品一区在线|

亚洲欧美一区二区精品久久久|

国产精品久久亚洲7777|

www.成|

欧美日韩国产一二三|

亚洲天堂国产精品|

久久久精品免费看|

国产精品日韩一区二区三区|

亚州精品中文|

久久精品视频一区二区|

日韩午夜电影院|

色婷婷噜噜久久国产精品12p|

国产有码aaaae毛片视频|

国产色午夜婷婷一区二区三区|

99久久国产综合精品色伊|

欧美片一区二区|

日韩精品一区二区三区免费观看|

国产一卡在线|

色婷婷综合久久久久中文|

91亚洲精品国偷拍|

国产精品国产三级国产专播精品人|

午夜av网址|

免费看片一区二区三区|

亚洲免费精品一区二区|

欧美资源一区|

96国产精品|

欧洲在线一区二区|

97一区二区国产好的精华液|

日本二区在线观看|

亚洲欧美一区二区三区1000|

香蕉av一区|

亚洲乱子伦|

国产午夜精品一区二区三区最新电影|

国产一区二区在线免费|

一区二区久久精品66国产精品|

欧美国产精品久久|

夜夜躁狠狠躁日日躁2024|

午夜理伦影院|

国产91精品高清一区二区三区|

日本午夜精品一区二区三区|

国产馆一区二区|

国产精品中文字幕一区二区三区|

97久久国产亚洲精品超碰热|

久久一区二|

亚洲精品一区在线|

亚洲精品国产一区|

国产精品suv一区二区6|

人人玩人人添人人澡97|

国产精品乱码一区|

日本三级韩国三级国产三级|

久久国产精品-国产精品|

精品中文久久|

日韩精品中文字幕一区|

特级免费黄色片|

国产日韩欧美精品一区二区|

国产一区二区高潮|

色婷婷久久一区二区三区麻豆|

亚洲久久在线|

国产乱人伦精品一区二区|

欧美色综合天天久久|

国产欧美一区二区在线观看|

日本护士hd高潮护士|

91麻豆精品一区二区三区|

欧美日韩一二三四区|

国产二区精品视频

|

国产精品网站一区|

国产高清不卡一区|

久久精品国产99|

国产精品一区在线观看

|

99久久夜色精品国产网站|

国产精品99在线播放|

91精品视频在线观看免费|

精品国产乱码久久久久久影片|

日韩亚洲欧美一区二区|

精品国产一区二区在线|

国产97久久|

99久久婷婷国产综合精品草原|

国产无套精品久久久久久|

亚洲欧美日韩综合在线|

欧美日韩国产色综合一二三四|

91福利视频免费观看|

狠狠色狠狠色88综合日日91|

亚洲精品国产一区|

福利视频亚洲一区|

午夜国产一区二区三区|

亚洲欧美精品suv|

国产日韩欧美网站|

日日噜噜夜夜狠狠|

欧美激情在线免费|

国产在线干|

国产精品99久久久久久宅男|

99精品小视频|

精品综合久久久久|

国产日韩欧美精品一区|

日韩精品一区中文字幕|

性欧美一区二区|

国产91久|

狠狠色噜噜狠狠狠狠色综合久老司机|

日韩一级在线视频|

日本高清不卡二区|

狠狠色噜噜狠狠狠合久|

国产suv精品一区二区4|

狠狠躁夜夜躁|

亚洲精品久久久久一区二区|

日本精品一区二区三区视频|

国产99久久九九精品|

亚洲乱玛2021|

国产乱人伦偷精品视频免下载|

美女直播一区二区三区|

一区二区三区毛片|

国产精品免费一视频区二区三区

|

日本一区二区免费电影|

97国产婷婷综合在线视频,|

国产日产精品一区二区三区|

亚洲精品性|

中文字幕一二三四五区|

狠狠操很很干|

国产偷久久一区精品69|

亚洲欧洲一二三区|

亚洲少妇中文字幕|

午夜电影理伦片2023在线观看|

国产精品久久久久免费a∨大胸|

狠狠色丁香久久婷婷综合丁香|

最新国产精品自拍|

久久久中精品2020中文|

爽妇色啪网|

精品一区在线观看视频|

麻豆视频免费播放|

国产一区免费在线观看|

91黄色免费看|

久久久久久亚洲精品中文字幕|

久久久综合亚洲91久久98|

素人av在线|

欧洲在线一区二区|

精品videossexfreeohdbbw|

久久99精品久久久久国产越南

|

欧美日韩久久精品|

欧美日韩国产在线一区|

国产精品久久人人做人人爽|

亚洲精品国产久|

亚洲乱亚洲乱妇50p|

欧美乱妇在线视频播放|

精品999久久久|

久久国产精品首页|

日本一区二区三区在线看|

午夜电影院理论片做爰|

国产乱一区二区三区视频|

日本一区二区欧美|

农村妇女毛片精品久久|

精品少妇一区二区三区免费观看焕|

国产精品一区二区免费|

午夜国产一区二区三区四区|

高清国产一区二区|

99久久国产综合精品麻豆|

久久久久久国产精品免费|

国产精品视频二区不卡|

蜜臀久久久久久999|

精品国产免费久久|

四虎国产精品久久|

免费午夜在线视频|

狠狠色丁香久久婷婷综合_中|

午夜理伦影院|

欧美系列一区二区|

欧美一级久久精品|

亚洲国产一二区|

免费精品一区二区三区视频日产|

狠狠色很很在鲁视频|

99久久久久久国产精品|

国偷自产中文字幕亚洲手机在线|

久久精品一区二区三区电影|

三级视频一区|

国产精品白浆视频|

亚洲精品久久在线|

99国产超薄丝袜足j在线观看|

国产99久久九九精品免费|