都說銀發經濟是個大賽道,所以養老機構也越辦越多。

這里面有一種機構,號稱以“旅居養老”為主營業務,只要繳費成為會員,就可以優先獲得養老院床位,價格是很有競爭力的,甚至可能比公立養老院還優惠。

繳費后,還可以享受每年的返利收益,繳費越多,返利越多,除此之外還組織外出旅游,有免費的短途旅游,也有優惠價格的長途旅游。

全鏈路服務,號稱走得動就帶著到處玩,走不動就住進養老院。

實際上,免費短途游是為了招攬新用戶,養老院是住不進去的,本質是以養老為噱頭的資金騙局。

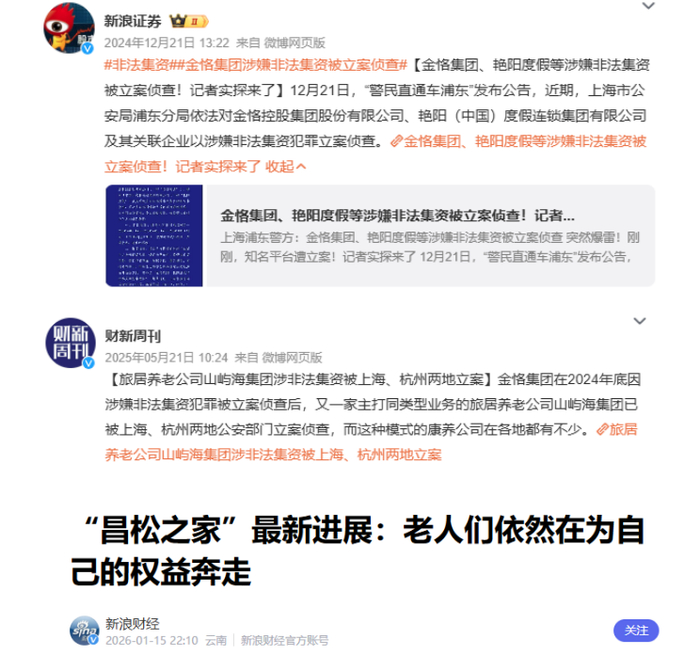

這兩年,山嶼海、金恪集團、艷陽度假、昌松之家等多家旅居養老機構接連爆雷,涉案金額超過200億,受害者超過5萬人,絕大多數是老年人。

咱們來拆解一下這些機構的套路,你會發現,它們很相似。

首先,都很會畫餅造光環。

山嶼海包裝成候鳥式旅居第一股,掛牌新三板,入選500強,還說要到美股上市;

金恪集團創始人高學歷、外企背景,2023年還被新華網報道年營收200億;

昌松之家宣稱全國16個基地,日均100元包吃住。

(來源:金融界)?

這些包裝都是為了營造實力雄厚,值得信賴的形象,全國幾十個康養基地、豪華酒店、海景房項目,配上上市公司、權威媒體報道、AAA信用評級,看著確實很牛。

接下來,就是造聲勢。

金恪的“管家式服務”,銷售人員噓寒問暖、送禮品,比子女還貼心;

昌松之家免費體驗豪華酒店,現場住滿同齡老人,營造大家都在買的火爆氛圍。

這招特別管用,老人本來就不愿麻煩子女,突然有人這么關心,心理防線很容易被攻破,再看到大家都在買,從眾心理就上來了。

最后就是承諾返錢。

山嶼海承諾12%年化收益,金恪給7%-25%,昌松返租11%,都遠超銀行存款,而且前期確實會正常返利,取得信任后再誘導追加投資。

有個老人說,第一年確實拿到了12%的收益,于是她把親戚朋友都拉進來,自己又追加了50萬,結果第二年就暴雷了。

龐氏騙局最可怕的地方,不是一開始就騙你,而是先給你甜頭,讓你相信這是真的,然后誘導你追加投資拉人頭,但這本質上,就是用新會員的錢付老會員。

這些旅居養老企業接連爆雷,就說明目前這個商業模式很難盈利,銀發康養地產仍處于前期投入大,回收周期長,投資回報率偏低的狀態。

有康養旅居企業負責人說得很直白,“民營企業做養老終端的,98%都還沒有賺錢。”

另一家高端養老服務企業負責人也說,“我們已經做這個賽道十多年了,仍然只能謹慎擴張,所有人都知道這會成為一個風口,但是風還沒有真的到來。”

養老企業不賺錢這是業內體感,除了日常運營之外,還要給10%+的回報承諾,中間的缺口從哪來?不就只能靠源源不斷的新錢。

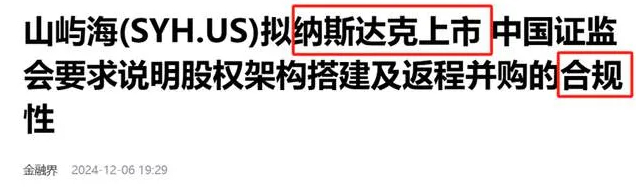

山嶼海就是典型案例,盲目多元化擴張,涉足房地產、金融、海外礦業等與康養無關的領域,2020年財報首次出現凈虧損。本想通過上市融資續命,結果港股、美股都沒成,新三板又退市了,資金鏈徹底斷了。

監管的漏洞,也給了這些機構可乘之機。

比如昌松之家,根本不是在民政部門登記備案的正規養老機構,卻能長期公開運營,進社區宣傳,吸納資金。金恪集團在暴雷前一個月還拿到AAA信用評級,直到12月才取消,也不知道這評級是怎么評出來的?

實際上,相關監管法規不是沒有,2024年的時候,民政部等7部門就聯合印發《關于加強養老機構預收費監管的指導意見》,對養老機構預收費行為進行規范和監管。

(來源:中國政府網)?

根據《指導意見》——

預收費方式的養老機構,應該在顯著位置公示具體信息,并向監管的民政部門報批;

規定養老服務費預收的周期,最長不得超過12個月,押金最多不得超過該老年人月床位費的12倍;

尚未建成,或者已建成但尚不具備收住老年人條件的養老機構,不得收取會員費;

養老機構不得以承諾還本付息、給予其他投資回報等方式,誘導老年人或者其代理人交納預收費;

退費時,養老機構應當按照約定及時退費,不得拒絕、拖延;

養老機構因停業、歇業等原因暫停、終止服務的,應當提前30日發布提醒,及時退還剩余費用,妥善解決后續服務問題,依法承擔經營主體責任;

押金、會員費等資金實行銀行存管和風險保證金方式管理;

養老機構、民政部門、存管銀行三方存管,開設專用存款賬戶,風險保證金留存比例不得低于該賬戶近三年會員費總額10%,且不得低于該賬戶當前余額的20%。

政府對預收費的養老機構加強監管,就是為了保衛大伙的養老錢,但法規出來的時候,很多雷都差不多要爆完了。

所以,養老機構的預收資金在政府監管的同時,是否可以加入社會監督,同時實行專戶收存,專款專用,違規追責,徹底堵死挪用的口子,保障參與者的養老生活。

而咱們自己,如果有需要了解養老機構服務的,也要多多注意。

一定要先查資質,除了可以到當地的民政局官網,查看已依法辦理備案的養老機構之外,國家民政部也開通了“全國養老服務信息平臺”,方便大家查詢相應養老服務機構有沒有資質。

網址:

https://yanglao.mca.gov.cn/#/homePage

(來源:全國養老信息服務平臺)?

然后任何要求一次性支付多年費用的,都要拒絕,就像上面咱們提到的,國家明確規定最多預收12個月,要你一次性交多年費用,或者要給你巨額“終身會員費”的,都是危險信號。

至于承諾返利收益的,咱們上面也說過了,養老產業本身利潤低,承諾的高回報沒有可持續的商業模式支撐,不能信。

事實上,這一點也是很多非法集資的關鍵要素,非法集資一般都許諾還本付息,而金融機構銷售的理財產品都不承諾保本保收益。

最后,咱們作為子女的,最好也多和父母老人多聊天,了解他們的動態,在重大決策投資前和咱們商量商量,也能避免一時沖動陷入集資陷阱。

起碼從目前來看,養老這件事,還沒有“一次出手就搞定”的完美方案,看起來越完美,自己一個普通百姓竟然還輕易觸手可及,往往就越是深藏陷阱。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美一区二区三区久久久精品

|

亚洲国产欧美一区二区丝袜黑人|

男女无遮挡xx00动态图120秒|

99国产精品久久久久老师|

午夜影院5分钟|

国产无套精品久久久久久|

久久国产精品久久久久久电车|

在线精品国产一区二区三区88|

蜜臀久久99精品久久一区二区|

狠狠色丁香久久综合频道日韩|

亚洲区日韩|

国产一区二区在线观看免费|

四虎国产精品久久|

国产精品无码专区在线观看|

免费看欧美中韩毛片影院|

国产午夜精品一区二区三区在线观看

|

夜夜夜夜曰天天天天拍国产|

欧美一区二区三区国产精品|

九色国产精品入口|

欧美日韩一区二区三区69堂|

色一情一交一乱一区二区三区|

久99久精品|

国产精品久久久久久久四虎电影|

国产69精品久久久|

高清在线一区二区|

一区二区精品久久|

亚洲精品无吗|

麻豆国产一区二区|

亚洲伊人久久影院|

亚洲第一区国产精品|

日韩精品久久久久久久的张开腿让

|

久久久久偷看国产亚洲87|

久久综合伊人77777麻豆|

扒丝袜网www午夜一区二区三区|

少妇中文字幕乱码亚洲影视|

93精品国产乱码久久久|

亚洲欧美一区二|

99日韩精品视频|

国产99小视频|

久久夜色精品国产亚洲|

亚洲国产精品麻豆|

日韩av免费网站|

日韩精品免费一区二区夜夜嗨|

日韩精品中文字幕一区二区三区

|

久久综合狠狠狠色97|

国产精品国产三级国产播12软件|

91久久免费|

国产精品九九九九九|

日韩av中文字幕在线|

国产日韩欧美一区二区在线观看

|

午夜精品在线播放|

国内精品久久久久久久星辰影视

|

免费久久一级欧美特大黄|

亚洲福利视频一区|

日本一区欧美|

日韩欧美精品一区二区三区经典|

国产高清在线精品一区二区三区|

国产伦精品一区二区三|

91午夜精品一区二区三区|

日本免费电影一区二区|

午夜av在线电影|

97国产精品久久|

午夜免费片|

97久久精品一区二区三区观看|

国产日韩欧美精品一区二区|

狠狠色噜噜狠狠狠狠色综合久老司机|

日本一二三区视频在线|

91看黄网站|

国产精品一区在线播放|

久久99精品久久久大学生|

国产精品国产亚洲精品看不卡15

|

欧美乱偷一区二区三区在线

|

国产一区二区极品|

日韩精品一区二区久久|

欧美一区二区三区久久综合|

久久艹国产精品|

亚洲色欲色欲www|

久久精品国语|

国产精品视频一二区|

国产88在线观看入口|

精品国产精品亚洲一本大道|

亚洲乱亚洲乱妇28p|

色就是色欧美亚洲|

国产激情二区|

三级视频一区|

亚洲福利视频一区|

亚洲区日韩|

国产精品国产三级国产专区52|

狠狠色狠狠色综合系列|

国产精品18久久久久白浆|

中文字幕一区二区三区免费视频|

69久久夜色精品国产69乱青草

|

а√天堂8资源中文在线|

日韩精品免费一区二区夜夜嗨|

欧美激情在线免费|

久久精品99国产精品亚洲最刺激|

国产精品一区二区免费|

国产精品美女一区二区视频|

久久69视频|

国产亚洲精品精品国产亚洲综合|

精品国产伦一区二区三区免费

|

午夜电影天堂|

国产一区二区激情|

国产精品久久久久免费a∨大胸

|

亚洲国产欧美一区|

日本一区二区在线电影|

久精品国产|

久免费看少妇高潮a级特黄按摩|

国产69精品久久久久777糖心|

91波多野结衣|

精品国产伦一区二区三区|

久久噜噜少妇网站|

午夜看片网址|

国产精品国产三级国产专区52|

97国产婷婷综合在线视频,|

91性高湖久久久久久久久_久久99|

欧美一区二区三区中文字幕|

三级午夜片|

国产男女乱淫真高清视频免费|

久久99国产精品视频|

亚洲国产精品美女|

国产97在线看|

一区二区三区欧美精品|

国产精选一区二区|

午夜剧场一级片|

国模精品免费看久久久|

欧美一级免费在线视频|

午夜精品一区二区三区在线播放|

国产精品亚洲二区|

午夜裸体性播放免费观看|

日韩毛片一区|

国产午夜精品免费一区二区三区视频|

午夜看大片|

强制中出し~大桥未久10|

国产女人和拘做受在线视频|

国产精品久久久久久久久久久杏吧|

亚洲精品一区在线|

国产一区二区三区午夜|

99精品区|

中文字幕精品一区二区三区在线|

偷拍精品一区二区三区|

色综合久久综合|

日韩精品中文字幕久久臀|

中文字幕二区在线观看|

日本一区二区三区免费播放|

精品久久久久一区二区|

国内精品久久久久久久星辰影视

|

久久二区视频|

国产日韩欧美亚洲|

国产一区二区免费电影|

午夜电影天堂|

日韩av片无码一区二区不卡电影|

国产二区三区视频|

国产伦精品一区二区三区四区|

少妇av一区二区三区|

国产亚洲欧美日韩电影网|

国产欧美日韩综合精品一|

亚洲va久久久噜噜噜久久0|

最新国产一区二区|

国产精品一区亚洲二区日本三区

|

亚洲乱小说|

夜夜爱av|

夜夜爽av福利精品导航|

日韩中文字幕亚洲精品欧美|

亚洲精品老司机|

日韩精品免费一区二区三区|

91精品美女|

午夜一区二区三区在线观看|

国产精品一区二区毛茸茸|

久久99精品久久久久国产越南|

欧美一区二粉嫩精品国产一线天|

欧美一区二区三区免费电影|

国产一区中文字幕在线观看|

高清在线一区二区|

国产全肉乱妇杂乱视频在线观看|

97人人模人人爽视频一区二区|

国产精品综合在线观看|

亚洲欧美一卡二卡|

日韩国产精品久久|

免费a一毛片|

国产在线不卡一|

天啦噜国产精品亚洲精品|

色噜噜日韩精品欧美一区二区|

日本免费电影一区二区|

国产精品乱码久久久久久久|

免费毛片**|

99国产精品九九视频免费看|

日韩欧美多p乱免费视频|

国产天堂一区二区三区|

日韩一级片在线免费观看|

亚洲精品性|

日韩欧美视频一区二区|

伊人精品一区二区三区|

亚洲精品人|

国产精品国产三级国产专播精品人

|

午夜精品影视|

国产一区日韩欧美|

xx性欧美hd|

久久久久久亚洲精品|

а√天堂8资源中文在线|

国产二区视频在线播放|

中文字幕在线一二三区|

国产一区二区视频播放|

中文字幕二区在线观看|

精品国产乱码久久久久久久久|

日本亚洲国产精品|

91黄在线看|

国产精品久久久久久久龚玥菲|

亚洲精品国产suv|

欧美hdxxxx|

国产精品二十区|

99re久久精品国产|

国产一区二区片|

中文字幕一区二区三区又粗|

欧美一区视频观看|

国产精品久久久区三区天天噜|

国产69精品福利视频|

97国产婷婷综合在线视频,|

夜夜嗨av色一区二区不卡|

色噜噜狠狠色综合影视|

视频一区二区三区中文字幕|

国产视频一区二区在线|

午夜伦理片在线观看|

日韩精品在线一区二区三区|

国产88在线观看入口|

久久一区二区三区视频|

久久99精|

四虎国产永久在线精品|

国产91热爆ts人妖系列|

激情久久久|

国产精一区二区三区|

国产麻豆一区二区三区在线观看|

午夜大片网|

在线观看国产91|

国产精品久久久爽爽爽麻豆色哟哟|

国产精品欧美一区二区视频|

免费午夜片|

7777久久久国产精品|

日韩精品一二区|

欧美精品一区二区三区视频|

欧美精选一区二区三区|

激情久久一区|

国产v亚洲v日韩v欧美v片|

四虎国产精品永久在线国在线

|

91精品一区二区在线观看

|

国内精品99|

主站蜘蛛池模板:

欧美一区二区三区久久久精品

|

亚洲国产欧美一区二区丝袜黑人|

男女无遮挡xx00动态图120秒|

99国产精品久久久久老师|

午夜影院5分钟|

国产无套精品久久久久久|

久久国产精品久久久久久电车|

在线精品国产一区二区三区88|

蜜臀久久99精品久久一区二区|

狠狠色丁香久久综合频道日韩|

亚洲区日韩|

国产一区二区在线观看免费|

四虎国产精品久久|

国产精品无码专区在线观看|

免费看欧美中韩毛片影院|

国产午夜精品一区二区三区在线观看

|

夜夜夜夜曰天天天天拍国产|

欧美一区二区三区国产精品|

九色国产精品入口|

欧美日韩一区二区三区69堂|

色一情一交一乱一区二区三区|

久99久精品|

国产精品久久久久久久四虎电影|

国产69精品久久久|

高清在线一区二区|

一区二区精品久久|

亚洲精品无吗|

麻豆国产一区二区|

亚洲伊人久久影院|

亚洲第一区国产精品|

日韩精品久久久久久久的张开腿让

|

久久久久偷看国产亚洲87|

久久综合伊人77777麻豆|

扒丝袜网www午夜一区二区三区|

少妇中文字幕乱码亚洲影视|

93精品国产乱码久久久|

亚洲欧美一区二|

99日韩精品视频|

国产99小视频|

久久夜色精品国产亚洲|

亚洲国产精品麻豆|

日韩av免费网站|

日韩精品免费一区二区夜夜嗨|

日韩精品中文字幕一区二区三区

|

久久综合狠狠狠色97|

国产精品国产三级国产播12软件|

91久久免费|

国产精品九九九九九|

日韩av中文字幕在线|

国产日韩欧美一区二区在线观看

|

午夜精品在线播放|

国内精品久久久久久久星辰影视

|

免费久久一级欧美特大黄|

亚洲福利视频一区|

日本一区欧美|

日韩欧美精品一区二区三区经典|

国产高清在线精品一区二区三区|

国产伦精品一区二区三|

91午夜精品一区二区三区|

日本免费电影一区二区|

午夜av在线电影|

97国产精品久久|

午夜免费片|

97久久精品一区二区三区观看|

国产日韩欧美精品一区二区|

狠狠色噜噜狠狠狠狠色综合久老司机|

日本一二三区视频在线|

91看黄网站|

国产精品一区在线播放|

久久99精品久久久大学生|

国产精品国产亚洲精品看不卡15

|

欧美乱偷一区二区三区在线

|

国产一区二区极品|

日韩精品一区二区久久|

欧美一区二区三区久久综合|

久久艹国产精品|

亚洲色欲色欲www|

久久精品国语|

国产精品视频一二区|

国产88在线观看入口|

精品国产精品亚洲一本大道|

亚洲乱亚洲乱妇28p|

色就是色欧美亚洲|

国产激情二区|

三级视频一区|

亚洲福利视频一区|

亚洲区日韩|

国产精品国产三级国产专区52|

狠狠色狠狠色综合系列|

国产精品18久久久久白浆|

中文字幕一区二区三区免费视频|

69久久夜色精品国产69乱青草

|

а√天堂8资源中文在线|

日韩精品免费一区二区夜夜嗨|

欧美激情在线免费|

久久精品99国产精品亚洲最刺激|

国产精品一区二区免费|

国产精品美女一区二区视频|

久久69视频|

国产亚洲精品精品国产亚洲综合|

精品国产伦一区二区三区免费

|

午夜电影天堂|

国产一区二区激情|

国产精品久久久久免费a∨大胸

|

亚洲国产欧美一区|

日本一区二区在线电影|

久精品国产|

久免费看少妇高潮a级特黄按摩|

国产69精品久久久久777糖心|

91波多野结衣|

精品国产伦一区二区三区|

久久噜噜少妇网站|

午夜看片网址|

国产精品国产三级国产专区52|

97国产婷婷综合在线视频,|

91性高湖久久久久久久久_久久99|

欧美一区二区三区中文字幕|

三级午夜片|

国产男女乱淫真高清视频免费|

久久99国产精品视频|

亚洲国产精品美女|

国产97在线看|

一区二区三区欧美精品|

国产精选一区二区|

午夜剧场一级片|

国模精品免费看久久久|

欧美一级免费在线视频|

午夜精品一区二区三区在线播放|

国产精品亚洲二区|

午夜裸体性播放免费观看|

日韩毛片一区|

国产午夜精品免费一区二区三区视频|

午夜看大片|

强制中出し~大桥未久10|

国产女人和拘做受在线视频|

国产精品久久久久久久久久久杏吧|

亚洲精品一区在线|

国产一区二区三区午夜|

99精品区|

中文字幕精品一区二区三区在线|

偷拍精品一区二区三区|

色综合久久综合|

日韩精品中文字幕久久臀|

中文字幕二区在线观看|

日本一区二区三区免费播放|

精品久久久久一区二区|

国内精品久久久久久久星辰影视

|

久久二区视频|

国产日韩欧美亚洲|

国产一区二区免费电影|

午夜电影天堂|

日韩av片无码一区二区不卡电影|

国产二区三区视频|

国产伦精品一区二区三区四区|

少妇av一区二区三区|

国产亚洲欧美日韩电影网|

国产欧美日韩综合精品一|

亚洲va久久久噜噜噜久久0|

最新国产一区二区|

国产精品一区亚洲二区日本三区

|

亚洲乱小说|

夜夜爱av|

夜夜爽av福利精品导航|

日韩中文字幕亚洲精品欧美|

亚洲精品老司机|

日韩精品免费一区二区三区|

91精品美女|

午夜一区二区三区在线观看|

国产精品一区二区毛茸茸|

久久99精品久久久久国产越南|

欧美一区二粉嫩精品国产一线天|

欧美一区二区三区免费电影|

国产一区中文字幕在线观看|

高清在线一区二区|

国产全肉乱妇杂乱视频在线观看|

97人人模人人爽视频一区二区|

国产精品综合在线观看|

亚洲欧美一卡二卡|

日韩国产精品久久|

免费a一毛片|

国产在线不卡一|

天啦噜国产精品亚洲精品|

色噜噜日韩精品欧美一区二区|

日本免费电影一区二区|

国产精品乱码久久久久久久|

免费毛片**|

99国产精品九九视频免费看|

日韩欧美多p乱免费视频|

国产天堂一区二区三区|

日韩一级片在线免费观看|

亚洲精品性|

日韩欧美视频一区二区|

伊人精品一区二区三区|

亚洲精品人|

国产精品国产三级国产专播精品人

|

午夜精品影视|

国产一区日韩欧美|

xx性欧美hd|

久久久久久亚洲精品|

а√天堂8资源中文在线|

国产二区视频在线播放|

中文字幕在线一二三区|

国产一区二区视频播放|

中文字幕二区在线观看|

精品国产乱码久久久久久久久|

日本亚洲国产精品|

91黄在线看|

国产精品久久久久久久龚玥菲|

亚洲精品国产suv|

欧美hdxxxx|

国产精品二十区|

99re久久精品国产|

国产一区二区片|

中文字幕一区二区三区又粗|

欧美一区视频观看|

国产精品久久久区三区天天噜|

国产69精品福利视频|

97国产婷婷综合在线视频,|

夜夜嗨av色一区二区不卡|

色噜噜狠狠色综合影视|

视频一区二区三区中文字幕|

国产视频一区二区在线|

午夜伦理片在线观看|

日韩精品在线一区二区三区|

国产88在线观看入口|

久久一区二区三区视频|

久久99精|

四虎国产永久在线精品|

国产91热爆ts人妖系列|

激情久久久|

国产精一区二区三区|

国产麻豆一区二区三区在线观看|

午夜大片网|

在线观看国产91|

国产精品久久久爽爽爽麻豆色哟哟|

国产精品欧美一区二区视频|

免费午夜片|

7777久久久国产精品|

日韩精品一二区|

欧美精品一区二区三区视频|

欧美精选一区二区三区|

激情久久一区|

国产v亚洲v日韩v欧美v片|

四虎国产精品永久在线国在线

|

91精品一区二区在线观看

|

国内精品99|