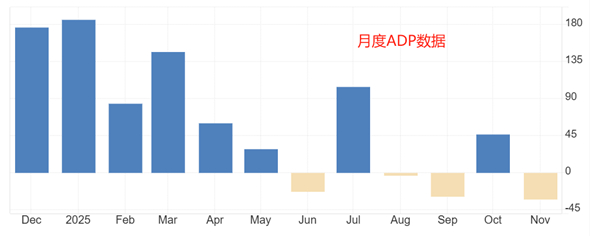

ATFX匯評:美國ADP數據爆冷,美國11月ADP就業人數變動為-3.2萬人,遠低于前值4.2萬人,低于預期值1萬人。11月就業人數負增長,意味著美國的宏觀經濟仍在不斷惡化,美聯儲迫于就業壓力,12月11日宣布降息25基點已無懸念。 根據芝商所CME的FedWatch模型,美聯儲在下周三宣布降息25基點的概率高達89%,維持利率不變的概率僅為11%。

歷史數據看,過去半年時間,ADP就業數據曾出現四次負增長,數值分別為-2.3萬人,-0.3萬人,-2.9萬人,-3.2萬人。11月份的降幅已經創出四次負增速的最大值。美聯儲官員將勞動力市場的糟糕局面歸結為移民政策和AI對基礎崗位的替代,但是,這些局部的不利因素,無法掩蓋美國宏觀經濟衰退導致就業市場收縮的主要影響。

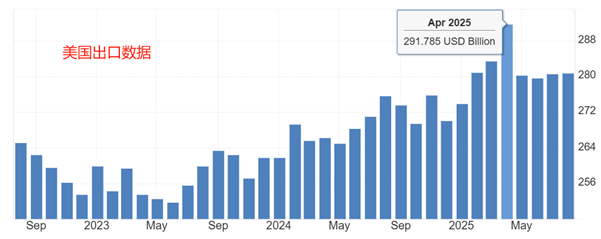

美國經濟的衰退,除了就業市場給出信號外,出口數據同樣拉響警報。歷史數據看,今年5月份至今,美國的月度出口總額分別為2803.9億美元,2796.5億美元,2806.02億美元,2808.32億美元,均在2800億美元附近原地踏步。在4月份特朗普開啟大規模關稅政策之前,美國的出口總額逐月升高,4月份甚至達到2917.85億美元的年內新高。據此判斷,如果特朗普的關稅政策延續,美國的出口產業恐將從“原地踏步”狀態進入“穩步下行”狀態。

債券市場來看,美國的52W(一年期)國債收益率為3.57%,美聯儲的聯邦基金利率區間為3.85~4%,兩者相差28基點。由于美聯儲單次降息幅度為25的倍數,所以28基點的差距,意味著美聯儲將很快降息一次。另外,從中期來看,美國債券市場收益率存在倒掛跡象:4W大于8W,8W與3M持平,3M又高于6M~3Y的債券收益率。意味著美聯儲的降息不是一次性的,大概率會持續數年時間。

對于美元來說,美國糟糕的就業市場和停滯不前的出口數據,都將侵蝕其吸引力。對于美元指數來說,美聯儲的連續降息的預期和下一任美聯儲主席可能成為特朗普“傀儡”的預期,都將壓制美元指數的上漲走勢。

ATFX風險提示、免責條款、特別聲明:市場有風險,投資需謹慎。以上內容僅代表分析師個人觀點,不構成任何操作建議。請勿將本報告視為唯一參考依據。在不同時期,分析師的觀點可能發生變化,更新內容不會另行通知。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

9999国产精品|

国产精彩视频一区二区|

国产精品入口麻豆九色|

久久九九亚洲|

午夜三级电影院|

午夜影院伦理片|

国产区一二|

国产大学生呻吟对白精彩在线|

538在线一区二区精品国产|

久久精品二|

国产精品视频久久|

国模一区二区三区白浆|

亚洲精品久久久中文|

国产欧美日韩精品在线|

欧美精品日韩一区|

亚洲天堂国产精品|

欧美日韩亚洲三区|

中文字幕1区2区3区|

国产欧美一区二区三区精品观看|

日韩午夜一区|

亚洲国产精品肉丝袜久久|

少妇久久免费视频|

视频一区二区中文字幕|

97久久国产精品|

日韩国产精品一区二区|

久久综合伊人77777麻豆|

欧美日韩一区二区三区精品|

中文字幕日韩有码|

亚洲精欧美一区二区精品|

亚洲国产精品肉丝袜久久|

午夜看大片|

久久国产激情视频|

国产69精品久久久久男男系列|

国产精品久久久久99|

亚洲1区在线观看|

精品香蕉一区二区三区|

91久久精品国产91久久性色tv|

国产丝袜一区二区三区免费视频|

日本免费电影一区二区|

国产精品国产三级国产专区51区|

欧美日韩亚洲另类|

日韩精品一区二区久久|

亚洲一区二区国产精品|

xxxxhd欧美|

国产精品一区二区免费|

最新国产精品自拍|

91免费看国产|

在线亚洲精品|

四虎国产精品永久在线国在线|

久久精视频|

欧美精品一级二级|

国产亚洲精品久久777777

|

日韩欧美高清一区二区|

欧美性xxxxx极品少妇|

99国产精品9|

国产jizz18女人高潮|

国产99久久久久久免费看|

色乱码一区二区三区网站|

国产精品一区二区中文字幕|

欧美一区二区伦理片|

欧美在线视频精品|

国产欧美一区二区精品久久久|

色吊丝av中文字幕|

欧美一区二区三区四区五区六区|

欧美片一区二区|

色婷婷噜噜久久国产精品12p|

国产一区日韩欧美|

一二三区欧美|

中文字幕av一区二区三区四区|

国产九九影院|

av毛片精品|

中文乱码在线视频|

国产区图片区一区二区三区|

日韩精品免费一区二区在线观看|

国产精品一品二区三区四区五区|

久久人人97超碰婷婷开心情五月|

狠狠色噜噜狠狠狠合久|

一区二区久久精品66国产精品|

久久午夜鲁丝片|

国产日韩精品一区二区三区|

国产88久久久国产精品免费二区|

国产日韩欧美色图|

91热精品|

午夜看片网站|

日韩av在线免费电影|

黄毛片在线观看|

野花国产精品入口|

日韩三区三区一区区欧69国产|

99视频一区|

亚洲欧洲日韩av|

国产高清在线精品一区二区三区|

精品久久国产视频|

国产jizz18女人高潮|

欧美乱大交xxxxx|

bbbbb女女女女女bbbbb国产|

99er热精品视频国产|

欧美色综合天天久久综合精品|

国产在线一卡|

亚洲乱强伦|

久久久久国产精品www|

午夜影院黄色片|

精品国产免费久久|

国产一区二区极品|

精品在线观看一区二区|

99国产精品永久免费视频|

日韩有码一区二区三区|

高清欧美精品xxxxx|

国产高清无套内谢免费|

欧美激情精品一区|

97久久国产亚洲精品超碰热|

99久久国产综合精品尤物酒店|

97久久国产精品|

少妇bbwbbwbbw高潮|

国产特级淫片免费看|

国产不卡一二三区|

猛男大粗猛爽h男人味|

国产伦精品一区二区三区照片91|

黄色香港三级三级三级|

国产91九色在线播放|

亚洲国产精品91|

国产88av|

国产一区二区综合|

国产区精品|

在线观看国产91|

免费观看又色又爽又刺激的视频|

粉嫩久久99精品久久久久久夜|

香蕉av一区二区三区|

99re6国产露脸精品视频网站|

日韩亚洲精品在线|

美日韩一区|

亚洲欧美国产中文字幕

|

国产精品高潮呻吟三区四区

|

国产精品v亚洲精品v日韩精品|

国产精品高潮在线|

91国产一区二区|

视频二区一区国产精品天天|

国产日韩欧美精品|

欧美午夜一区二区三区精美视频|

欧美日韩国产专区|

97人人澡人人添人人爽超碰|

国产九九影院|

韩漫无遮韩漫免费网址肉|

日本一区二区在线观看视频|

久爱精品视频在线播放|

毛片免费看看|

不卡在线一区二区|

美女销魂免费一区二区|

亚洲一二三四区|

91久久国语露脸精品国产高跟|

国产精品入口麻豆九色|

国产97在线看|

亚洲国产日韩综合久久精品|

欧美精品一区免费|

国产精品欧美一区乱破|

91婷婷精品国产综合久久|

毛片大全免费看|

日本一区二区电影在线观看|

国产午夜精品一区二区三区欧美

|

在线国产91|

亚洲一二三四区|

天干天干天干夜夜爽av|

精品国产免费久久|

久免费看少妇高潮a级特黄按摩|

亚洲女人av久久天堂|

公乱妇hd在线播放bd|

xxxxhdvideosex|

国产乱人伦精品一区二区三区|

国产精品无码专区在线观看

|

51区亚洲精品一区二区三区|

国产日韩欧美91|

国产一区二区三区精品在线|

91麻豆精品国产91久久久更新时间|

欧美日韩一区二区三区四区五区六区|

一级午夜影院|

日韩午夜三级|

国产精品入口麻豆九色|

一区二区91|

香港三日三级少妇三级99|

国产一区日韩一区|

91麻豆精品国产91久久久更新资源速度超快

|

韩漫无遮韩漫免费网址肉|

国产精一区二区|

国产精品69av|

国产一区亚洲一区|

99国产伦精品一区二区三区

|

一二三区欧美|

日韩精品一区二区中文字幕|

亚洲国产精品国自产拍久久|

91社区国产高清|

精品午夜电影|

精品国产免费久久|

国产女人和拘做受视频免费|

久久午夜鲁丝片|

一区二区三区欧美日韩|

国产一区二|

久久国产麻豆|

午夜av在线电影|

欧美极品少妇xx高潮|

av素人在线|

精品国产鲁一鲁一区二区三区|

欧美一区二区免费视频|

99久精品视频|

久久九精品|

97人人模人人爽人人喊小说|

少妇高潮大叫喷水|

日本道欧美一区二区aaaa|

一区二区三区四区国产|

欧美一级久久精品|

海量av在线|

国产一区二区精品免费

|

制服丝袜亚洲一区|

狠狠色噜噜狠狠狠狠米奇7777|

中文字幕日韩有码|

日韩中文字幕亚洲欧美|

午夜天堂电影|

99国产精品一区|

李采潭无删减版大尺度|

欧美系列一区二区|

国产在线精品二区|

午夜三级大片|

亚洲va国产|

午夜精品一区二区三区三上悠亚|

美女张开腿黄网站免费|

国产特级淫片免费看|

日韩精品一区二区av|

强行挺进女警紧窄湿润|

欧美精品五区|

欧美亚洲视频二区|

国内少妇自拍视频一区|

91精品综合在线观看|

欧美激情在线观看一区|

国产69精品99久久久久久宅男|

亚洲精品久久久中文|

一本色道久久综合亚洲精品图片|

午夜爱爱电影|

午夜国产一区|

国产一区二区午夜|

国产精品伦一区二区三区级视频频|

97人人澡人人爽91综合色|

国产一级一区二区|

窝窝午夜理伦免费影院|

久久久精品二区|

香港三日本8a三级少妇三级99|

国产乱淫精品一区二区三区毛片|

久久久精品久久日韩一区综合|

亚洲乱子伦|

主站蜘蛛池模板:

9999国产精品|

国产精彩视频一区二区|

国产精品入口麻豆九色|

久久九九亚洲|

午夜三级电影院|

午夜影院伦理片|

国产区一二|

国产大学生呻吟对白精彩在线|

538在线一区二区精品国产|

久久精品二|

国产精品视频久久|

国模一区二区三区白浆|

亚洲精品久久久中文|

国产欧美日韩精品在线|

欧美精品日韩一区|

亚洲天堂国产精品|

欧美日韩亚洲三区|

中文字幕1区2区3区|

国产欧美一区二区三区精品观看|

日韩午夜一区|

亚洲国产精品肉丝袜久久|

少妇久久免费视频|

视频一区二区中文字幕|

97久久国产精品|

日韩国产精品一区二区|

久久综合伊人77777麻豆|

欧美日韩一区二区三区精品|

中文字幕日韩有码|

亚洲精欧美一区二区精品|

亚洲国产精品肉丝袜久久|

午夜看大片|

久久国产激情视频|

国产69精品久久久久男男系列|

国产精品久久久久99|

亚洲1区在线观看|

精品香蕉一区二区三区|

91久久精品国产91久久性色tv|

国产丝袜一区二区三区免费视频|

日本免费电影一区二区|

国产精品国产三级国产专区51区|

欧美日韩亚洲另类|

日韩精品一区二区久久|

亚洲一区二区国产精品|

xxxxhd欧美|

国产精品一区二区免费|

最新国产精品自拍|

91免费看国产|

在线亚洲精品|

四虎国产精品永久在线国在线|

久久精视频|

欧美精品一级二级|

国产亚洲精品久久777777

|

日韩欧美高清一区二区|

欧美性xxxxx极品少妇|

99国产精品9|

国产jizz18女人高潮|

国产99久久久久久免费看|

色乱码一区二区三区网站|

国产精品一区二区中文字幕|

欧美一区二区伦理片|

欧美在线视频精品|

国产欧美一区二区精品久久久|

色吊丝av中文字幕|

欧美一区二区三区四区五区六区|

欧美片一区二区|

色婷婷噜噜久久国产精品12p|

国产一区日韩欧美|

一二三区欧美|

中文字幕av一区二区三区四区|

国产九九影院|

av毛片精品|

中文乱码在线视频|

国产区图片区一区二区三区|

日韩精品免费一区二区在线观看|

国产精品一品二区三区四区五区|

久久人人97超碰婷婷开心情五月|

狠狠色噜噜狠狠狠合久|

一区二区久久精品66国产精品|

久久午夜鲁丝片|

国产日韩精品一区二区三区|

国产88久久久国产精品免费二区|

国产日韩欧美色图|

91热精品|

午夜看片网站|

日韩av在线免费电影|

黄毛片在线观看|

野花国产精品入口|

日韩三区三区一区区欧69国产|

99视频一区|

亚洲欧洲日韩av|

国产高清在线精品一区二区三区|

精品久久国产视频|

国产jizz18女人高潮|

欧美乱大交xxxxx|

bbbbb女女女女女bbbbb国产|

99er热精品视频国产|

欧美色综合天天久久综合精品|

国产在线一卡|

亚洲乱强伦|

久久久久国产精品www|

午夜影院黄色片|

精品国产免费久久|

国产一区二区极品|

精品在线观看一区二区|

99国产精品永久免费视频|

日韩有码一区二区三区|

高清欧美精品xxxxx|

国产高清无套内谢免费|

欧美激情精品一区|

97久久国产亚洲精品超碰热|

99久久国产综合精品尤物酒店|

97久久国产精品|

少妇bbwbbwbbw高潮|

国产特级淫片免费看|

国产不卡一二三区|

猛男大粗猛爽h男人味|

国产伦精品一区二区三区照片91|

黄色香港三级三级三级|

国产91九色在线播放|

亚洲国产精品91|

国产88av|

国产一区二区综合|

国产区精品|

在线观看国产91|

免费观看又色又爽又刺激的视频|

粉嫩久久99精品久久久久久夜|

香蕉av一区二区三区|

99re6国产露脸精品视频网站|

日韩亚洲精品在线|

美日韩一区|

亚洲欧美国产中文字幕

|

国产精品高潮呻吟三区四区

|

国产精品v亚洲精品v日韩精品|

国产精品高潮在线|

91国产一区二区|

视频二区一区国产精品天天|

国产日韩欧美精品|

欧美午夜一区二区三区精美视频|

欧美日韩国产专区|

97人人澡人人添人人爽超碰|

国产九九影院|

韩漫无遮韩漫免费网址肉|

日本一区二区在线观看视频|

久爱精品视频在线播放|

毛片免费看看|

不卡在线一区二区|

美女销魂免费一区二区|

亚洲一二三四区|

91久久国语露脸精品国产高跟|

国产精品入口麻豆九色|

国产97在线看|

亚洲国产日韩综合久久精品|

欧美精品一区免费|

国产精品欧美一区乱破|

91婷婷精品国产综合久久|

毛片大全免费看|

日本一区二区电影在线观看|

国产午夜精品一区二区三区欧美

|

在线国产91|

亚洲一二三四区|

天干天干天干夜夜爽av|

精品国产免费久久|

久免费看少妇高潮a级特黄按摩|

亚洲女人av久久天堂|

公乱妇hd在线播放bd|

xxxxhdvideosex|

国产乱人伦精品一区二区三区|

国产精品无码专区在线观看

|

51区亚洲精品一区二区三区|

国产日韩欧美91|

国产一区二区三区精品在线|

91麻豆精品国产91久久久更新时间|

欧美日韩一区二区三区四区五区六区|

一级午夜影院|

日韩午夜三级|

国产精品入口麻豆九色|

一区二区91|

香港三日三级少妇三级99|

国产一区日韩一区|

91麻豆精品国产91久久久更新资源速度超快

|

韩漫无遮韩漫免费网址肉|

国产精一区二区|

国产精品69av|

国产一区亚洲一区|

99国产伦精品一区二区三区

|

一二三区欧美|

日韩精品一区二区中文字幕|

亚洲国产精品国自产拍久久|

91社区国产高清|

精品午夜电影|

精品国产免费久久|

国产女人和拘做受视频免费|

久久午夜鲁丝片|

一区二区三区欧美日韩|

国产一区二|

久久国产麻豆|

午夜av在线电影|

欧美极品少妇xx高潮|

av素人在线|

精品国产鲁一鲁一区二区三区|

欧美一区二区免费视频|

99久精品视频|

久久九精品|

97人人模人人爽人人喊小说|

少妇高潮大叫喷水|

日本道欧美一区二区aaaa|

一区二区三区四区国产|

欧美一级久久精品|

海量av在线|

国产一区二区精品免费

|

制服丝袜亚洲一区|

狠狠色噜噜狠狠狠狠米奇7777|

中文字幕日韩有码|

日韩中文字幕亚洲欧美|

午夜天堂电影|

99国产精品一区|

李采潭无删减版大尺度|

欧美系列一区二区|

国产在线精品二区|

午夜三级大片|

亚洲va国产|

午夜精品一区二区三区三上悠亚|

美女张开腿黄网站免费|

国产特级淫片免费看|

日韩精品一区二区av|

强行挺进女警紧窄湿润|

欧美精品五区|

欧美亚洲视频二区|

国内少妇自拍视频一区|

91精品综合在线观看|

欧美激情在线观看一区|

国产69精品99久久久久久宅男|

亚洲精品久久久中文|

一本色道久久综合亚洲精品图片|

午夜爱爱电影|

午夜国产一区|

国产一区二区午夜|

国产精品伦一区二区三区级视频频|

97人人澡人人爽91综合色|

国产一级一区二区|

窝窝午夜理伦免费影院|

久久久精品二区|

香港三日本8a三级少妇三级99|

国产乱淫精品一区二区三区毛片|

久久久精品久久日韩一区综合|

亚洲乱子伦|