靠著一味“鹿產(chǎn)品”打天下,正品控股試圖叩開港股的大門。

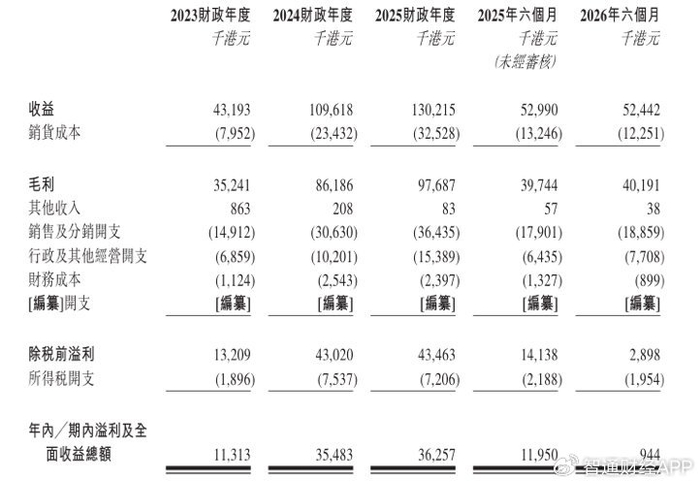

據(jù)港交所3月9日披露,這家在香港保健補(bǔ)充品市場占有率僅為1.6%的“小而美”企業(yè),再次遞交了上市申請書。從財(cái)務(wù)數(shù)據(jù)來看,正品控股剛經(jīng)歷了一場“急轉(zhuǎn)彎”:在2023至2025的三個(gè)財(cái)年里,其收益從4319萬港元一路狂奔至1.3億港元,展現(xiàn)出強(qiáng)勁的復(fù)蘇與擴(kuò)張勢頭。然而,光鮮的營收增長并未帶來同等的利潤回報(bào),截至2025年9月底的六個(gè)月,其溢利僅剩94.4萬港元,與過往財(cái)年數(shù)千萬的盈利水平相去甚遠(yuǎn)。

此番二度遞表,正品控股不僅要向資本市場講述其在“關(guān)節(jié)痛癥”等利基市場的領(lǐng)導(dǎo)故事,更要直面盈利可持續(xù)性的靈魂拷問。

高增長背后的盈利質(zhì)量隱憂與結(jié)構(gòu)性挑戰(zhàn)

據(jù)招股書,該公司主要在香港從事保健及美容補(bǔ)充品與產(chǎn)品的開發(fā)、銷售、營銷及分銷。該公司將產(chǎn)品的生產(chǎn)外包給供應(yīng)商(包括制造商)并主要透過萬寧在香港的零售門市以該公司自有品牌及第三方品牌分銷該公司的產(chǎn)品。根據(jù)弗若斯特沙利文的資料,按保健及美容補(bǔ)充品與產(chǎn)品的零售值計(jì)算,該公司于2024年在香港所有國際及本地保健及美容補(bǔ)充品與產(chǎn)品供應(yīng)商中的市場占有率約為1.6%。

該公司在2023至2025三個(gè)財(cái)政年度間展現(xiàn)了強(qiáng)勁的營收增長能力,然而,透過華麗的增長表象深入分析其財(cái)務(wù)數(shù)據(jù),可以發(fā)現(xiàn)公司在盈利質(zhì)量、渠道依賴及成本控制方面正面臨日益嚴(yán)峻的結(jié)構(gòu)性挑戰(zhàn)。特別是在2025年下半年,公司業(yè)績出現(xiàn)了急劇下滑,為其二次沖擊港交所增添了重大不確定性。

從營收規(guī)模來看,正品控股無疑處于高速擴(kuò)張期。公司收益從2023財(cái)年的4319.3萬港元激增至2024財(cái)年的1.10億港元,并進(jìn)一步攀升至2025財(cái)年的1.30億港元,兩年間復(fù)合年增長率高達(dá)73.6%。這一增長軌跡表明,公司在后疫情時(shí)代的保健美容市場中抓住了復(fù)蘇機(jī)遇,尤其是在其深耕的鹿相關(guān)補(bǔ)充品及關(guān)節(jié)痛癥產(chǎn)品等利基市場取得了顯著突破。

然而,一個(gè)值得警惕的財(cái)務(wù)信號是:營收的高速增長并未轉(zhuǎn)化為同等比例的利潤增長,甚至出現(xiàn)了嚴(yán)重的背離。在2023至2025三個(gè)完整財(cái)年內(nèi),公司的年內(nèi)溢利分別為1131.3萬港元、3548.3萬港元及3625.7萬港元。表面上看,利潤絕對值在增長,但若計(jì)算凈利潤率,則分別為26.2%、32.2%和27.8%,2025財(cái)年已出現(xiàn)下滑趨勢。

更具警示意義的是截至2025年9月30日止六個(gè)月的數(shù)據(jù)。該期間公司實(shí)現(xiàn)收益5244.2萬港元,而溢利僅錄得94.4萬港元,凈利潤率驟降至1.8%。與2025財(cái)年同期(2024年10月至2025年3月)的收益(據(jù)計(jì)算約為7748萬港元,因2025財(cái)年全年1.3億港元減去2025年六個(gè)月的數(shù)據(jù)得出)相比,不僅收益環(huán)比大幅下降約32%,利潤端更是從同期的約2511萬港元(推算值)斷崖式下跌至不足百萬港元。這一劇烈波動不僅暴露了公司業(yè)務(wù)可能存在的季節(jié)性風(fēng)險(xiǎn),更深層次地反映出其盈利模式的脆弱性。

深入拆解損益表,可以發(fā)現(xiàn)利潤暴跌是毛利率下滑與期間費(fèi)用剛性共同作用的結(jié)果。

首先,毛利率呈現(xiàn)出明確的下降通道。計(jì)算數(shù)據(jù)顯示,公司毛利率從2023財(cái)年的81.6%下降至2024財(cái)年的78.6%,2025財(cái)年進(jìn)一步降至75%,而到了2026財(cái)年上半年,毛利率已跌至76.6%。雖然76.6%在保健品行業(yè)仍屬較高水平,但持續(xù)下滑的趨勢令人擔(dān)憂。招股書提及公司主要依賴外包生產(chǎn),若原材料成本上升、外包加工費(fèi)增加或因市場競爭加劇導(dǎo)致終端產(chǎn)品定價(jià)承壓,均可能進(jìn)一步侵蝕毛利空間。

其次,運(yùn)營開支具有顯著的剛性特征,并未隨收益下滑而同比例縮減。2026財(cái)年上半年,公司的銷售及分銷開支高達(dá)1885.9萬港元,占收益的比例從上一財(cái)年同期的約23%(推算值)飆升至36%。行政及其他經(jīng)營開支為770.8萬港元,占收益比例也升至14.7%。在收益環(huán)比大幅萎縮的情況下,這些固定或半固定性質(zhì)的支出(如零售渠道的營銷推廣費(fèi)、管理人員薪酬等)無法快速調(diào)整,導(dǎo)致其對利潤的擠壓效應(yīng)急劇放大。這揭示出公司經(jīng)營杠桿的負(fù)面效應(yīng)——當(dāng)增長放緩時(shí),高昂的運(yùn)營成本將成為利潤的沉重負(fù)擔(dān)。

此外,公司的資產(chǎn)負(fù)債表外信息同樣值得關(guān)注。盡管財(cái)務(wù)成本由2025財(cái)年同期的132.7萬港元降至89.9萬港元,顯示出一定的債務(wù)管理成效,但真正的財(cái)務(wù)風(fēng)險(xiǎn)點(diǎn)在于其運(yùn)營模式。

招股書明確,公司產(chǎn)品主要透過萬寧在香港的零售門市分銷。這種對單一主要渠道的深度依賴是典型的雙刃劍:在增長期,借力頭部連鎖渠道可實(shí)現(xiàn)快速鋪貨;但在市場波動或渠道政策調(diào)整時(shí),公司的議價(jià)能力和經(jīng)營穩(wěn)定性將面臨嚴(yán)峻考驗(yàn)。

一方面,它在過去三年成功抓住了細(xì)分市場機(jī)遇,實(shí)現(xiàn)了營收規(guī)模的跨越式增長,并以近三成的市場份額確立了在鹿保健品類中的領(lǐng)導(dǎo)者地位。另一方面,最新財(cái)務(wù)數(shù)據(jù)揭示了其增長模式的可持續(xù)性存疑:毛利率持續(xù)下滑、期間費(fèi)用侵蝕利潤、凈利潤劇烈波動,以及對單一渠道的深度依賴。

核心業(yè)務(wù)的韌性依舊 失落的第二曲線:美容補(bǔ)充品的持續(xù)潰敗

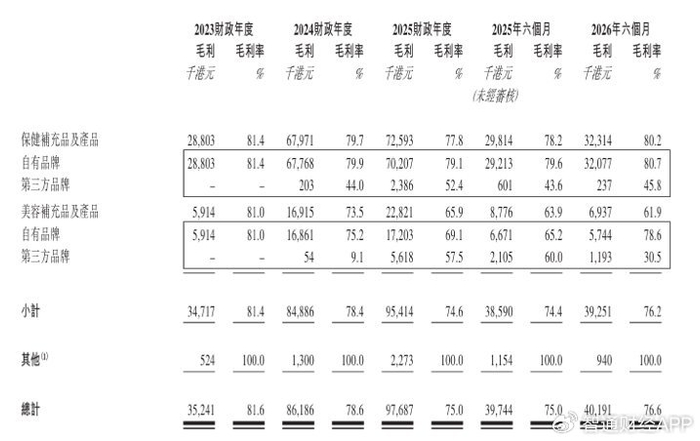

深入剖析正品控股按產(chǎn)品類別劃分的毛利率明細(xì)數(shù)據(jù),可以揭示出比合并損益表更為豐富的經(jīng)營真相。這家以“鹿產(chǎn)品”聞名的香港本土保健美容品牌運(yùn)營商,正在經(jīng)歷一場冰火兩重天的結(jié)構(gòu)性分化:核心的保健補(bǔ)充品業(yè)務(wù)展現(xiàn)出驚人的盈利韌性,而曾被寄予厚望的美容補(bǔ)充品板塊卻陷入持續(xù)的毛利率潰敗。

從數(shù)據(jù)來看,保健補(bǔ)充品及產(chǎn)品始終是正品控股的絕對支柱,在各期收益貢獻(xiàn)中均占據(jù)約80%的份額。該板塊的毛利率表現(xiàn),直接決定了公司的整體盈利底色。

令人意外的是,在2023至2025財(cái)年公司整體毛利率從81.6%下滑至75.0%的背景下,保健補(bǔ)充品業(yè)務(wù)在2026財(cái)年上半年(即截至2025年9月30日止六個(gè)月)展現(xiàn)出了強(qiáng)勁的反彈能力。數(shù)據(jù)顯示,該板塊毛利率從2025財(cái)年的77.8%回升至80.2%,甚至超越了2024財(cái)年79.7%的水平。其中,自有品牌保健品的毛利率更是從2025財(cái)年的79.1%反彈至80.7%,基本收復(fù)失地。

與保健品的韌性形成鮮明對比的是美容補(bǔ)充品及產(chǎn)品板塊的持續(xù)惡化。該板塊曾是公司寄予厚望的第二增長曲線,但數(shù)據(jù)揭示的卻是一場長達(dá)三年的毛利率滑坡。

從2023財(cái)年到2026財(cái)年上半年,美容補(bǔ)充品的毛利率分別為81.0%、73.5%、65.9%、63.9%(2025年六個(gè)月)及61.9%(2026年六個(gè)月)。三年間,這一板塊的毛利率累計(jì)下滑了近20個(gè)百分點(diǎn),從與保健品類比肩的高毛利業(yè)務(wù),淪落為嚴(yán)重拖累整體盈利的“出血點(diǎn)”。

深入剖析其內(nèi)部結(jié)構(gòu),問題更加復(fù)雜:

其一,自有品牌競爭力衰退。美容板塊的自有品牌毛利率從2023財(cái)年的81.0%下滑至2025財(cái)年的69.1%,雖然在2026財(cái)年上半年反彈至78.6%,但這一反彈伴隨著收益規(guī)模的大幅萎縮(從2025財(cái)年同期的推測值約1.05億港元收縮至574.4萬港元)。這種“縮量提價(jià)”的模式是否可持續(xù),值得高度警惕。

其二,第三方品牌的劇烈波動。美容板塊的第三方品牌毛利率呈現(xiàn)出極不健康的波動—從44.0%到60.0%,再到30.5%。這種大起大落通常意味著公司尚未找到穩(wěn)定有效的第三方品牌運(yùn)營模式,或是在代理合作、定價(jià)策略上缺乏持續(xù)性與話語權(quán)。

綜上,從數(shù)據(jù)來看,這一板塊既未形成穩(wěn)定的盈利模式,也未展現(xiàn)出與保健品協(xié)同的明顯效應(yīng)。相反,其毛利率的持續(xù)下滑正在稀釋公司整體的盈利質(zhì)量。

正品控股過往的“保健+美容”雙輪驅(qū)動戰(zhàn)略實(shí)際上已經(jīng)失效。公司未來的增長邏輯需要進(jìn)行深刻重構(gòu):面對美容板塊的結(jié)構(gòu)性困境,公司需要做出戰(zhàn)略取舍。是加大投入、重塑品牌競爭力,還是戰(zhàn)略性收縮、將資源重新聚焦于保健核心業(yè)務(wù)?

頭條號入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

少妇高潮ⅴideosex|

欧美激情视频一区二区三区|

国产第一区在线观看|

91偷拍网站|

99久久久久久国产精品|

精品国产一区二区三区麻豆免费观看完整版

|

日韩精品免费一区二区中文字幕|

国产精品久久久爽爽爽麻豆色哟哟

|

福利视频亚洲一区|

久久99精品久久久秒播|

国产精品九九九九九|

国产亚洲精品久久午夜玫瑰园|

十八无遮挡|

日韩一级免费视频|

国产69精品久久久久9999不卡免费|

欧美精品一区二区三区视频|

亚洲精品人|

欧美日韩一级在线观看|

国产精品刺激对白麻豆99|

国产91综合一区在线观看|

中文字幕区一区二|

狠狠色狠狠色很很综合很久久|

精品久久久久久亚洲综合网|

欧美69精品久久久久久不卡|

亚洲精品国产一区二区三区|

国产午夜精品一区二区三区在线观看|

国产一区二区国产|

97精品国产aⅴ7777|

日韩欧美高清一区二区|

日本伦精品一区二区三区免费|

欧美日韩一区在线视频|

国产乱老一区视频|

性欧美一区二区|

鲁丝一区二区三区免费观看|

国产一区第一页|

国产午夜伦理片|

色乱码一区二区三区网站|

国模一区二区三区白浆|

国产精品视频久久久久久久|

国产色婷婷精品综合在线播放|

精品国产精品亚洲一本大道|

亚洲女人av久久天堂|

午夜影皖精品av在线播放|

国产视频一区二区不卡|

日本大码bbw肉感高潮|

91偷自产一区二区三区精品|

色噜噜狠狠狠狠色综合久|

97精品超碰一区二区三区|

午夜免费网址|

久久精品一|

国产一区二区在线精品|

国产有码aaaae毛片视频|

狠狠色依依成人婷婷九月|

爱看av在线入口|

久久久久久久亚洲国产精品87|

亚洲区在线|

狠狠色很很在鲁视频|

美女脱免费看直播|

麻豆精品久久久|

午夜影院伦理片|

久久精品国产一区二区三区|

国产韩国精品一区二区三区|

日韩精品一区二区亚洲|

国产午夜精品一区二区三区视频|

日本高清不卡二区|

亚洲精品国产精品国自|

91亚洲精品国偷拍自产|

色噜噜狠狠色综合影视|

在线精品视频一区|

久久99精品久久久秒播|

日韩精品一区在线观看|

97人人澡人人爽人人模亚洲|

99久久免费精品国产免费高清|

扒丝袜pisiwa久久久久|

亚洲色欲色欲www|

久久中文一区二区|

九色国产精品入口|

久久精品欧美一区二区|

国产日韩欧美不卡|

99国产精品欧美久久久久的广告|

国产老妇av|

国产精品久久久麻豆|

久久乐国产精品|

91久久国产露脸精品|

99国产精品免费观看视频re|

国产欧美亚洲一区二区|

一区二区三区日韩精品|

日本一码二码三码视频|

亚洲精品日本久久一区二区三区|

午夜国内精品a一区二区桃色|

国产日韩一二三区|

国产日韩欧美精品一区二区|

电影午夜精品一区二区三区|

性欧美一区二区|

在线播放国产一区|

一区二区在线视频免费观看|

亚洲精品www久久久久久广东|

2023国产精品自产拍在线观看|

精品国产一区二区三区麻豆免费观看完整版

|

国产欧美精品一区二区三区-老狼|

狠狠色噜噜狠狠狠狠综合久|

欧美一区免费|

玖玖精品国产|

日本看片一区二区三区高清|

国产影院一区二区|

欧美日韩三区二区|

国产亚洲精品久久777777

|

欧美激情午夜|

亚洲福利视频一区二区|

国产午夜精品一区二区三区视频|

日韩中文字幕在线一区|

91视频国产九色|

一区二区三区毛片|

亚洲一区精品视频|

韩漫无遮韩漫免费网址肉|

91精品视频一区二区|

欧美精品在线一区二区|

久久99亚洲精品久久99果|

**毛片在线|

国产乱码一区二区|

91亚洲国产在人线播放午夜|

国产午夜亚洲精品午夜鲁丝片|

国产精品久久亚洲7777|

美国三级日本三级久久99|

又色又爽又大免费区欧美|

国产一级一区二区|

97久久精品人人做人人爽

|

午夜av影视|

a级片一区|

精品a在线|

亚洲欧美国产中文字幕|

中文字幕在线视频一区二区|

国产床戏无遮挡免费观看网站|

97久久精品人人做人人爽|

国产午夜伦理片|

99国产精品丝袜久久久久久|

日韩精品一区二区久久|

高清欧美xxxx|

69精品久久|

亚洲午夜精品一区二区三区|

国产欧美日韩精品一区二区三区

|

久久99精|

性欧美1819sex性高播放|

97久久超碰国产精品|

欧美精品一区免费|

日韩一区二区三区福利视频|

91亚洲精品国偷拍自产|

欧美三级午夜理伦三级老人|

久久国产精彩视频|

国产精品国产三级国产播12软件|

国产亚洲精品精品国产亚洲综合|

自拍偷在线精品自拍偷无码专区|

免费xxxx18美国|

欧美日韩一区二区高清|

91看片app|

狠狠色丁香久久婷婷综合_中|

99国产精品永久免费视频|

午夜特级片|

久久黄色精品视频|

91久久国产露脸精品国产|

国产一区二区三区网站|

538国产精品|

韩漫无遮韩漫免费网址肉|

91亚洲欧美强伦三区麻豆

|

最新日韩一区|

午夜影院一级|

日本xxxxxxxxx68护士|

国产精品69av|

国产特级淫片免费看|

欧美黄色一二三区|

国产91九色在线播放|

国久久久久久|

日本高清不卡二区|

中文字幕一区二区三区乱码|

亚洲精品一品区二品区三品区|

精品久久久影院|

国产盗摄91精品一区二区三区

|

丰满岳妇伦4在线观看|

欧美一区二区久久|

国产亚洲精品综合一区|

国产一区二区视频播放|

亚洲在线久久|

国产麻豆91欧美一区二区|

国产精品视频一区二区在线观看

|

亚洲欧美日韩综合在线|

久久99精品国产麻豆宅宅|

亚洲精品久久久久不卡激情文学|

奇米色欧美一区二区三区|

久久一二区|

国产69精品久久久久按摩|

最新国产一区二区|

国产欧美日韩中文字幕|

国产在线一区观看|

国产一区二区精品在线|

国产乱人伦偷精品视频免下载|

中文字幕在线播放一区|

日本精品一二三区|

av不卡一区二区三区|

午夜亚洲影院|

免费在线观看国产精品|

黄色av免费|

欧美日韩国产在线一区|

亚洲欧美日韩精品suv|

亚洲国产欧美一区|

亚洲欧洲国产伦综合|

国产精品午夜一区二区三区视频|

国产亚洲另类久久久精品|

窝窝午夜理伦免费影院|

久久99精品国产麻豆婷婷洗澡|

欧美激情综合在线|

久久五月精品|

亚洲精品色婷婷|

性色av香蕉一区二区|

午夜大片男女免费观看爽爽爽尤物|

日本一区二区三区中文字幕

|

欧美日韩精品在线播放|

国产精品综合在线观看|

亚洲欧美日本一区二区三区|

日韩av在线免费电影|

国产午夜亚洲精品羞羞网站

|

久久免费福利视频

|

国产99视频精品免视看芒果|

亚洲一区二区福利视频|

国产精品99久久久久久宅男|

国产精品视频十区|

国产亚洲欧美日韩电影网|

亚洲午夜国产一区99re久久|

97久久国产亚洲精品超碰热

|

久久一区二区视频|

av午夜影院|

91麻豆精品国产91久久久无限制版|

狠狠色噜狠狠狠狠|

国产精自产拍久久久久久蜜|

夜夜躁狠狠躁日日躁2024|

国产精品久久久久久久久久嫩草|

窝窝午夜理伦免费影院|

91精品资源|

国产91一区|

综合久久一区二区三区|

亚洲精品乱码久久久久久高潮|

亚洲精品卡一卡二|

日本高清二区|

日本美女视频一区二区三区|

国产91综合一区在线观看|

国产www亚洲а∨天堂|

久久影院一区二区|

主站蜘蛛池模板:

少妇高潮ⅴideosex|

欧美激情视频一区二区三区|

国产第一区在线观看|

91偷拍网站|

99久久久久久国产精品|

精品国产一区二区三区麻豆免费观看完整版

|

日韩精品免费一区二区中文字幕|

国产精品久久久爽爽爽麻豆色哟哟

|

福利视频亚洲一区|

久久99精品久久久秒播|

国产精品九九九九九|

国产亚洲精品久久午夜玫瑰园|

十八无遮挡|

日韩一级免费视频|

国产69精品久久久久9999不卡免费|

欧美精品一区二区三区视频|

亚洲精品人|

欧美日韩一级在线观看|

国产精品刺激对白麻豆99|

国产91综合一区在线观看|

中文字幕区一区二|

狠狠色狠狠色很很综合很久久|

精品久久久久久亚洲综合网|

欧美69精品久久久久久不卡|

亚洲精品国产一区二区三区|

国产午夜精品一区二区三区在线观看|

国产一区二区国产|

97精品国产aⅴ7777|

日韩欧美高清一区二区|

日本伦精品一区二区三区免费|

欧美日韩一区在线视频|

国产乱老一区视频|

性欧美一区二区|

鲁丝一区二区三区免费观看|

国产一区第一页|

国产午夜伦理片|

色乱码一区二区三区网站|

国模一区二区三区白浆|

国产精品视频久久久久久久|

国产色婷婷精品综合在线播放|

精品国产精品亚洲一本大道|

亚洲女人av久久天堂|

午夜影皖精品av在线播放|

国产视频一区二区不卡|

日本大码bbw肉感高潮|

91偷自产一区二区三区精品|

色噜噜狠狠狠狠色综合久|

97精品超碰一区二区三区|

午夜免费网址|

久久精品一|

国产一区二区在线精品|

国产有码aaaae毛片视频|

狠狠色依依成人婷婷九月|

爱看av在线入口|

久久久久久久亚洲国产精品87|

亚洲区在线|

狠狠色很很在鲁视频|

美女脱免费看直播|

麻豆精品久久久|

午夜影院伦理片|

久久精品国产一区二区三区|

国产韩国精品一区二区三区|

日韩精品一区二区亚洲|

国产午夜精品一区二区三区视频|

日本高清不卡二区|

亚洲精品国产精品国自|

91亚洲精品国偷拍自产|

色噜噜狠狠色综合影视|

在线精品视频一区|

久久99精品久久久秒播|

日韩精品一区在线观看|

97人人澡人人爽人人模亚洲|

99久久免费精品国产免费高清|

扒丝袜pisiwa久久久久|

亚洲色欲色欲www|

久久中文一区二区|

九色国产精品入口|

久久精品欧美一区二区|

国产日韩欧美不卡|

99国产精品欧美久久久久的广告|

国产老妇av|

国产精品久久久麻豆|

久久乐国产精品|

91久久国产露脸精品|

99国产精品免费观看视频re|

国产欧美亚洲一区二区|

一区二区三区日韩精品|

日本一码二码三码视频|

亚洲精品日本久久一区二区三区|

午夜国内精品a一区二区桃色|

国产日韩一二三区|

国产日韩欧美精品一区二区|

电影午夜精品一区二区三区|

性欧美一区二区|

在线播放国产一区|

一区二区在线视频免费观看|

亚洲精品www久久久久久广东|

2023国产精品自产拍在线观看|

精品国产一区二区三区麻豆免费观看完整版

|

国产欧美精品一区二区三区-老狼|

狠狠色噜噜狠狠狠狠综合久|

欧美一区免费|

玖玖精品国产|

日本看片一区二区三区高清|

国产影院一区二区|

欧美日韩三区二区|

国产亚洲精品久久777777

|

欧美激情午夜|

亚洲福利视频一区二区|

国产午夜精品一区二区三区视频|

日韩中文字幕在线一区|

91视频国产九色|

一区二区三区毛片|

亚洲一区精品视频|

韩漫无遮韩漫免费网址肉|

91精品视频一区二区|

欧美精品在线一区二区|

久久99亚洲精品久久99果|

**毛片在线|

国产乱码一区二区|

91亚洲国产在人线播放午夜|

国产午夜亚洲精品午夜鲁丝片|

国产精品久久亚洲7777|

美国三级日本三级久久99|

又色又爽又大免费区欧美|

国产一级一区二区|

97久久精品人人做人人爽

|

午夜av影视|

a级片一区|

精品a在线|

亚洲欧美国产中文字幕|

中文字幕在线视频一区二区|

国产床戏无遮挡免费观看网站|

97久久精品人人做人人爽|

国产午夜伦理片|

99国产精品丝袜久久久久久|

日韩精品一区二区久久|

高清欧美xxxx|

69精品久久|

亚洲午夜精品一区二区三区|

国产欧美日韩精品一区二区三区

|

久久99精|

性欧美1819sex性高播放|

97久久超碰国产精品|

欧美精品一区免费|

日韩一区二区三区福利视频|

91亚洲精品国偷拍自产|

欧美三级午夜理伦三级老人|

久久国产精彩视频|

国产精品国产三级国产播12软件|

国产亚洲精品精品国产亚洲综合|

自拍偷在线精品自拍偷无码专区|

免费xxxx18美国|

欧美日韩一区二区高清|

91看片app|

狠狠色丁香久久婷婷综合_中|

99国产精品永久免费视频|

午夜特级片|

久久黄色精品视频|

91久久国产露脸精品国产|

国产一区二区三区网站|

538国产精品|

韩漫无遮韩漫免费网址肉|

91亚洲欧美强伦三区麻豆

|

最新日韩一区|

午夜影院一级|

日本xxxxxxxxx68护士|

国产精品69av|

国产特级淫片免费看|

欧美黄色一二三区|

国产91九色在线播放|

国久久久久久|

日本高清不卡二区|

中文字幕一区二区三区乱码|

亚洲精品一品区二品区三品区|

精品久久久影院|

国产盗摄91精品一区二区三区

|

丰满岳妇伦4在线观看|

欧美一区二区久久|

国产亚洲精品综合一区|

国产一区二区视频播放|

亚洲在线久久|

国产麻豆91欧美一区二区|

国产精品视频一区二区在线观看

|

亚洲欧美日韩综合在线|

久久99精品国产麻豆宅宅|

亚洲精品久久久久不卡激情文学|

奇米色欧美一区二区三区|

久久一二区|

国产69精品久久久久按摩|

最新国产一区二区|

国产欧美日韩中文字幕|

国产在线一区观看|

国产一区二区精品在线|

国产乱人伦偷精品视频免下载|

中文字幕在线播放一区|

日本精品一二三区|

av不卡一区二区三区|

午夜亚洲影院|

免费在线观看国产精品|

黄色av免费|

欧美日韩国产在线一区|

亚洲欧美日韩精品suv|

亚洲国产欧美一区|

亚洲欧洲国产伦综合|

国产精品午夜一区二区三区视频|

国产亚洲另类久久久精品|

窝窝午夜理伦免费影院|

久久99精品国产麻豆婷婷洗澡|

欧美激情综合在线|

久久五月精品|

亚洲精品色婷婷|

性色av香蕉一区二区|

午夜大片男女免费观看爽爽爽尤物|

日本一区二区三区中文字幕

|

欧美日韩精品在线播放|

国产精品综合在线观看|

亚洲欧美日本一区二区三区|

日韩av在线免费电影|

国产午夜亚洲精品羞羞网站

|

久久免费福利视频

|

国产99视频精品免视看芒果|

亚洲一区二区福利视频|

国产精品99久久久久久宅男|

国产精品视频十区|

国产亚洲欧美日韩电影网|

亚洲午夜国产一区99re久久|

97久久国产亚洲精品超碰热

|

久久一区二区视频|

av午夜影院|

91麻豆精品国产91久久久无限制版|

狠狠色噜狠狠狠狠|

国产精自产拍久久久久久蜜|

夜夜躁狠狠躁日日躁2024|

国产精品久久久久久久久久嫩草|

窝窝午夜理伦免费影院|

91精品资源|

国产91一区|

综合久久一区二区三区|

亚洲精品乱码久久久久久高潮|

亚洲精品卡一卡二|

日本高清二区|

日本美女视频一区二区三区|

国产91综合一区在线观看|

国产www亚洲а∨天堂|

久久影院一区二区|