出品 | 創(chuàng)業(yè)最前線

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 邢靜

審核 | 頌文

近日,專注于一次性內(nèi)窺鏡領(lǐng)域的明智科技正式向港交所遞交招股書,試圖叩開資本市場(chǎng)的大門,建銀國(guó)際擔(dān)任其獨(dú)家保薦人。

根據(jù)灼識(shí)咨詢報(bào)告,按2024年出貨量計(jì)算,明智科技位列美國(guó)、歐洲及日本一次性輸尿管鏡市場(chǎng)前三大品牌。

盡管年?duì)I收規(guī)模僅有1億多元,但憑借高毛利、高人效的亮眼表現(xiàn),這家“小而美”的企業(yè)一度站在資本市場(chǎng)聚光燈之下。

然而,光鮮數(shù)據(jù)背后,公司也面臨以價(jià)換量、高度依賴海外市場(chǎng)與單一類型產(chǎn)品、股權(quán)高度集中且外部投資機(jī)構(gòu)悉數(shù)退出等多重隱患,這成為其IPO之路上的嚴(yán)峻考驗(yàn)。

明智科技該如何破解成長(zhǎng)困局,為資本市場(chǎng)交出一份可信的答卷?

1、一次性輸尿管鏡全球前三,陷“增收不增利”困局

明智科技是一家總部位于硅谷及中國(guó)的平臺(tái)型醫(yī)療器械公司,專注于一次性內(nèi)窺鏡系統(tǒng)的研發(fā)、生產(chǎn)與商業(yè)化,歷史可追溯至2000年。

依托在一次性內(nèi)窺鏡領(lǐng)域的深耕,公司一次性輸尿管鏡出貨量已位列美國(guó)、歐洲及日本市場(chǎng)前三名,但近年來(lái)卻陷入增收不增利困局。

最初,公司董事長(zhǎng)、內(nèi)窺鏡領(lǐng)域?qū)<翼f錫波與其胞弟韋錫義共同成立明視數(shù)字,開展內(nèi)窺鏡部件的設(shè)計(jì)、開發(fā)與供應(yīng)業(yè)務(wù)。

2013年6月,半導(dǎo)體及電氣工程領(lǐng)域資深專家劉戈平加入,與韋錫波共同創(chuàng)立智光機(jī)電,通過(guò)該公司正式開展一次性內(nèi)窺鏡及圖像處理器的研發(fā)與制造業(yè)務(wù)。2017年5月,韋錫波、劉戈平及其他股東在美國(guó)成立OTU Medical,將產(chǎn)品覆蓋范圍拓展至全球市場(chǎng)。

經(jīng)過(guò)多年發(fā)展,明智科技已建立了用于一次性內(nèi)窺鏡系統(tǒng)的垂直整合制造平臺(tái),公司產(chǎn)品主要包括兩大板塊:一是一次性內(nèi)窺鏡,產(chǎn)品組合包括一次性輸尿管鏡、膀胱鏡、鼻咽喉鏡等。二是與內(nèi)窺鏡產(chǎn)品兼容的圖像處理器。公司已在全球主要市場(chǎng)(包括美國(guó)、歐盟及中國(guó))擁有8個(gè)已獲批產(chǎn)品類別及5個(gè)在研產(chǎn)品類別。

?圖 / 公司招股書

其中一次性內(nèi)窺鏡是公司營(yíng)收的核心支柱,該產(chǎn)品中不乏技術(shù)指標(biāo)行業(yè)領(lǐng)先的型號(hào)——如擁有世界上最纖細(xì)的一次性輸尿管鏡,已獲得23個(gè)監(jiān)管機(jī)構(gòu)批準(zhǔn)。此外,公司還開發(fā)了一次性膀胱鏡,同為全球最纖細(xì)產(chǎn)品之一。

得益于全球一次性內(nèi)窺鏡市場(chǎng)的快速增長(zhǎng),公司營(yíng)收呈現(xiàn)穩(wěn)步上升態(tài)勢(shì)。根據(jù)灼識(shí)咨詢報(bào)告,按2024年出貨量計(jì)算,明智科技位列美國(guó)、歐洲及日本一次性輸尿管鏡市場(chǎng)前三大品牌。

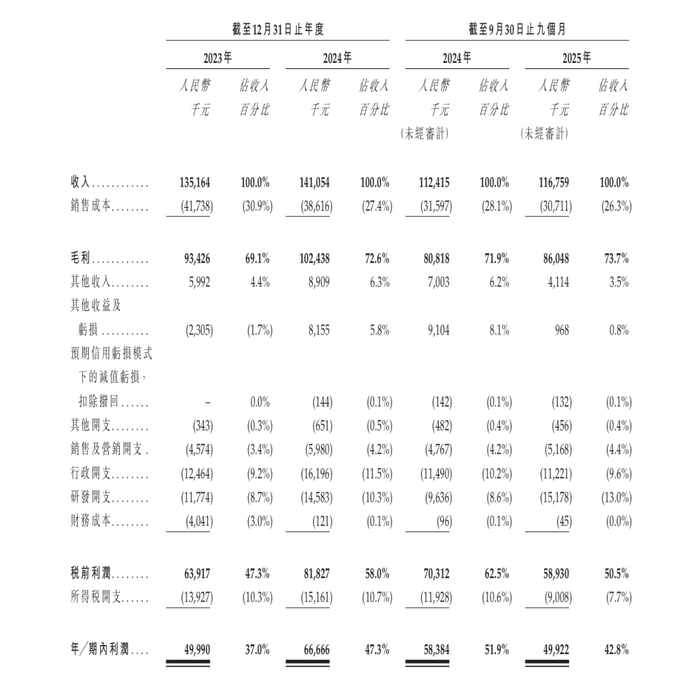

但公司盈利表現(xiàn)卻與之背道而馳,呈現(xiàn)出明顯的“增收不增利”特征。

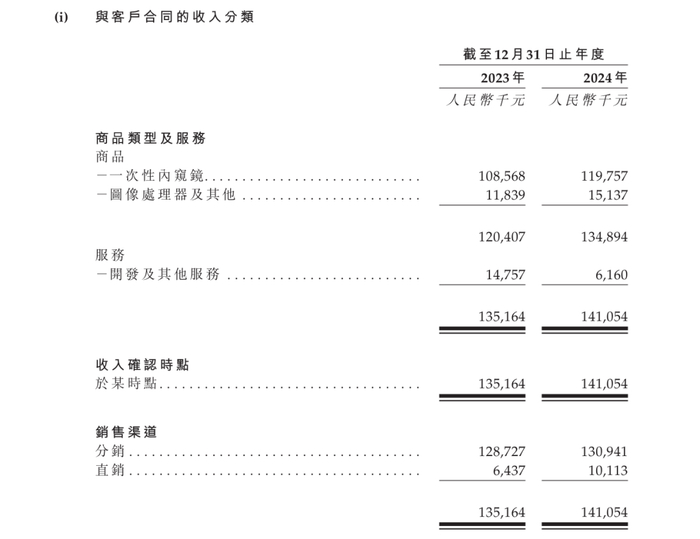

2023年至2025年前三季度,明智科技營(yíng)收實(shí)現(xiàn)穩(wěn)步增長(zhǎng):2024年?duì)I收1.41億元,同比增長(zhǎng)4%;2025年前三季度,公司營(yíng)收進(jìn)一步增至1.16億元,同比增長(zhǎng)3.96%。

值得注意的是,公司毛利率也呈連續(xù)上升態(tài)勢(shì),2023年、2024年及2025年前三季度分別達(dá)69.1%、72.6%、73.7%,普遍高于澳華內(nèi)鏡、南微醫(yī)學(xué)等同行企業(yè)。這主要得益于生產(chǎn)利用率提高及自主設(shè)計(jì)攝像模組產(chǎn)出率提升帶來(lái)的制造成本節(jié)約。

但與營(yíng)收增長(zhǎng)、毛利率領(lǐng)先形成鮮明對(duì)比的是,公司的凈利潤(rùn)卻出現(xiàn)明顯下滑。2025年前三季度,公司凈利潤(rùn)僅4992萬(wàn)元,同比下滑14.5%。

?圖 / 公司招股書

透視這一矛盾現(xiàn)象,費(fèi)用的快速上漲是直接原因。

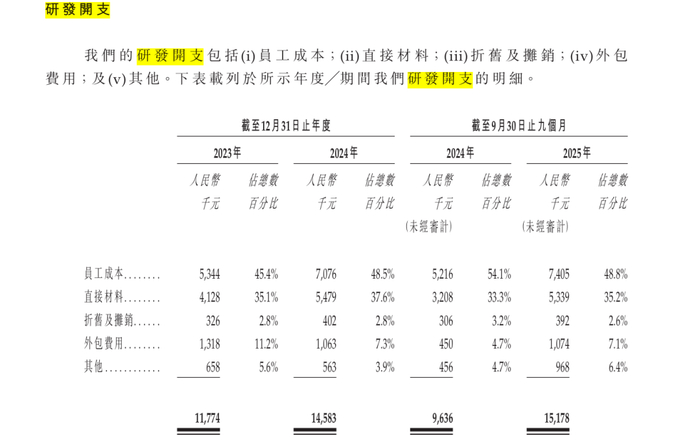

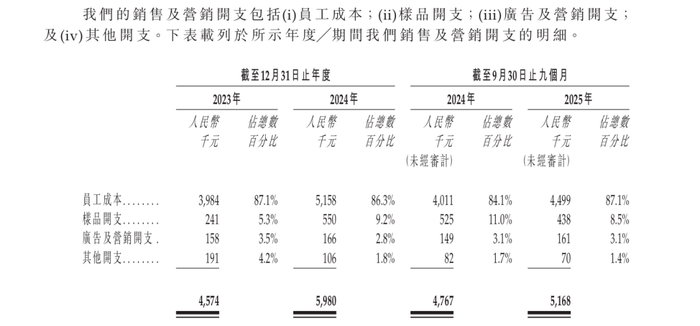

2025年前三季度,公司研發(fā)費(fèi)用達(dá)1517.8萬(wàn)元,同比增長(zhǎng)60%;銷售費(fèi)用為516.8萬(wàn)元,同比增長(zhǎng)8%。費(fèi)用攀升與員工薪酬上漲密切相關(guān)。同期,研發(fā)人員員工成本740.5萬(wàn)元,同比增長(zhǎng)42%;銷售人員員工成本449.9萬(wàn)元,同比增長(zhǎng)12%。

從人員結(jié)構(gòu)來(lái)看,明智科技目前共有員工154人,其中研發(fā)人員31名,銷售人員僅6名。

在不考慮人數(shù)變動(dòng)的情況下,根據(jù)前三季度數(shù)據(jù)推算全年薪酬,研發(fā)人員平均年薪達(dá)31.85萬(wàn)元,同比增長(zhǎng)40%;銷售人員平均年薪約100萬(wàn)元,同比增長(zhǎng)16%。

依靠這支“6人銷售、31人研發(fā)”、總計(jì)154人的精簡(jiǎn)團(tuán)隊(duì),明智科技在2025年前三季度創(chuàng)造了1.16億元營(yíng)收和4992萬(wàn)元凈利潤(rùn)。

從人效角度看,這無(wú)疑是一份亮眼的成績(jī)單:人均創(chuàng)收約75.3萬(wàn)元,人均創(chuàng)利約32.4萬(wàn)元。正是這支“小而精”的團(tuán)隊(duì),支撐起了公司在歐美日三大市場(chǎng)前三的地位,堪稱“輕資產(chǎn)、高效率”的典范。

?圖 / 公司招股書

2、“單條腿走路”,海外市場(chǎng)與單一產(chǎn)品依賴藏隱憂

高效率的另一面,往往隱藏著脆弱性。眼下這份“小而美”的研發(fā)格局,能否支撐起公司未來(lái)“大而全”的成長(zhǎng)藍(lán)圖?

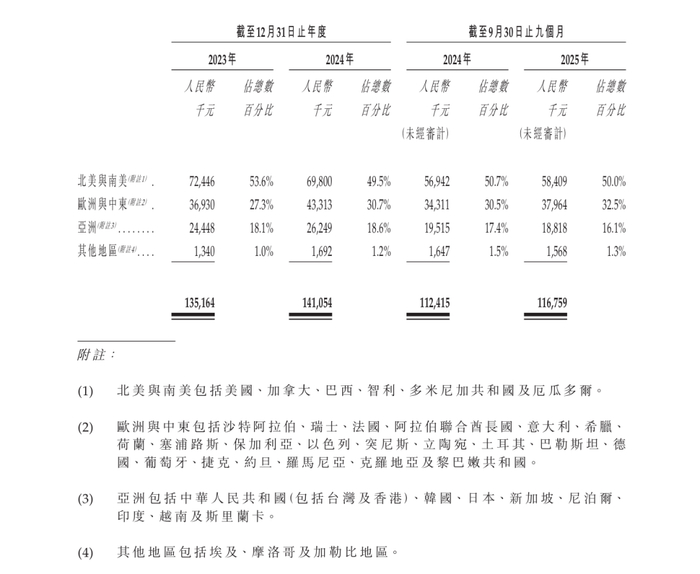

從業(yè)務(wù)模式來(lái)看,明智科技堪稱“單條腿走路的典型”。在地域上,嚴(yán)重依賴海外市場(chǎng),營(yíng)收占比超過(guò)80%,而中國(guó)所在的亞洲地區(qū)貢獻(xiàn)不足20%;在產(chǎn)品上,重度捆綁一次性內(nèi)窺鏡,單一品類營(yíng)收占比高達(dá)85%左右。

這種“單條腿走路”的模式,將公司的命脈高度集中于少數(shù)變量之上。

?圖 / 公司招股書

招股書顯示,明智科技的收入主要來(lái)自美國(guó)、歐洲和日本。公司的銷售方式以分銷為主,前五大客戶(除中國(guó)臺(tái)灣的客戶C外,其他均為海外客戶)的收入占比常年維持在60%以上。

這其中,2023年、2024年及2025年前三季度,公司最大的客戶美國(guó)分銷商A分別貢獻(xiàn)了41.5%、31.5%、36%的收入。

客戶集中度過(guò)高,意味著公司的經(jīng)營(yíng)業(yè)績(jī)極易受到單一客戶的影響。若其中某一核心客戶因自身經(jīng)營(yíng)問(wèn)題、合作調(diào)整等原因減少或終止與公司的合作,或?qū)?duì)公司的營(yíng)收和利潤(rùn)造成重大沖擊。

這一風(fēng)險(xiǎn)并非空穴來(lái)風(fēng)——招股書顯示,2023年曾位列公司第二大分銷商的沙特阿里伯客戶B,在2024年及2025年前三季度已悄然退出前五大客戶之列。

此外,海外市場(chǎng)還面臨著匯率波動(dòng)、貿(mào)易壁壘、監(jiān)管政策變化等諸多不確定性因素,增加了公司的經(jīng)營(yíng)風(fēng)險(xiǎn)。

如果說(shuō)地域依賴是“外患”,那么產(chǎn)品單一則是“內(nèi)憂”。在產(chǎn)品層面,明智科技重度捆綁一次性內(nèi)窺鏡業(yè)務(wù),但核心產(chǎn)品的價(jià)格卻持續(xù)下滑。

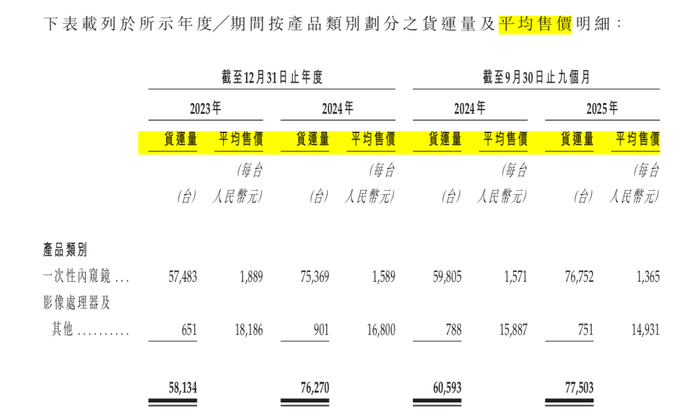

2023年至2025年前三季度,公司總出貨量從5.8萬(wàn)臺(tái)增至7.7萬(wàn)臺(tái),受益于一次性內(nèi)窺鏡市場(chǎng)需求的快速增長(zhǎng)。

然而,出貨量的增長(zhǎng)并未帶來(lái)相應(yīng)的利潤(rùn)釋放——核心產(chǎn)品一次性內(nèi)窺鏡的平均售價(jià)從2023年的1889元/臺(tái),降至2024年的1589元/臺(tái),并在2025年前三季度進(jìn)一步跌至1365元/臺(tái),跌幅超過(guò)27%。影像處理器等配套產(chǎn)品單價(jià)也同步下滑。

本應(yīng)是規(guī)模效應(yīng)的體現(xiàn),卻演變?yōu)橐粓?chǎng)慘烈的“以價(jià)換量”。這一趨勢(shì)的背后,是全球內(nèi)窺鏡市場(chǎng)競(jìng)爭(zhēng)加劇的現(xiàn)實(shí)壓力。

?圖 / 公司招股書

全球一次性內(nèi)窺鏡市場(chǎng)格局呈現(xiàn)明顯梯隊(duì)化,國(guó)際頭部企業(yè)Ambu、波士頓科學(xué)、奧林巴斯合計(jì)占據(jù)全球40%以上市場(chǎng)份額,這些巨頭憑借品牌積淀、持續(xù)的高強(qiáng)度研發(fā)投入及成熟的全球分銷網(wǎng)絡(luò),構(gòu)建了深厚的先發(fā)優(yōu)勢(shì)。

在中國(guó)市場(chǎng),一次性內(nèi)窺鏡市場(chǎng)起步較晚,但本土廠商亦加速崛起。開立醫(yī)療、澳華內(nèi)鏡、普生醫(yī)療、邁瑞醫(yī)療等企業(yè)快速布局,與明智科技形成直接競(jìng)爭(zhēng)。

在此背景下,明智科技并非沒(méi)有意識(shí)到風(fēng)險(xiǎn)。招股書顯示,公司正試圖通過(guò)布局多科室產(chǎn)品矩陣,打破單一產(chǎn)品依賴。其在研管線已布局膽道鏡、胃鏡、結(jié)腸鏡、十二指腸鏡及神經(jīng)內(nèi)窺鏡等一次性內(nèi)窺鏡細(xì)分品類,計(jì)劃于2026—2027年陸續(xù)實(shí)現(xiàn)關(guān)鍵監(jiān)管里程碑突破。

但從研發(fā)投入、人員規(guī)模到商業(yè)化進(jìn)度,仍存在較大不確定性。這些在研產(chǎn)品能否真正成為公司的第二增長(zhǎng)曲線、對(duì)沖“以價(jià)換量”與客戶集中帶來(lái)的經(jīng)營(yíng)壓力,仍有待時(shí)間與市場(chǎng)的雙重檢驗(yàn)。

3、外部資本全線退出,家族及核心團(tuán)隊(duì)掌控94.89%投票權(quán)

除了經(jīng)營(yíng)層面的問(wèn)題,明智科技的股權(quán)結(jié)構(gòu)與公司治理狀況,也成為其IPO闖關(guān)的另一個(gè)“隱憂”。

從招股書披露的信息來(lái)看,公司是典型的“家族+核心團(tuán)隊(duì)”控股模式,幾乎沒(méi)有外部專業(yè)投資機(jī)構(gòu)的加持,股權(quán)結(jié)構(gòu)高度集中,這不僅可能影響公司治理的獨(dú)立性,也不利于公司借助市場(chǎng)化資本加速業(yè)務(wù)擴(kuò)張。

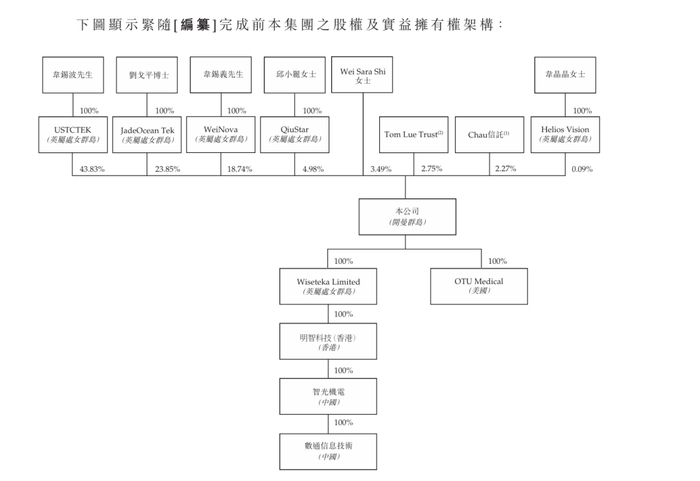

招股書顯示,上市前,公司創(chuàng)始人韋錫波及其配偶Wei Sara Shi、劉戈平、韋錫波的堂兄韋錫義及其配偶邱小麗等人合計(jì)持有及控制公司94.89%的投票權(quán),擁有對(duì)公司經(jīng)營(yíng)決策、利潤(rùn)分配、關(guān)聯(lián)交易等核心事項(xiàng)的決定性影響。

除此之外,The Tom Lue Trust持股2.75%,該主體為公司聘任的美國(guó)泌尿科醫(yī)生Tom Lue所持有的持股平臺(tái),韋錫義的女兒韋晶晶持股0.09%,執(zhí)行董事及首席財(cái)務(wù)官Chau Paul Bee-Hee及家族成員成立的Chau信托持股2.27%,并非專業(yè)VC/PE投資機(jī)構(gòu)。

?圖 / 公司招股書

專業(yè)VC/PE不僅帶來(lái)資金,更能憑借行業(yè)經(jīng)驗(yàn)和資源優(yōu)勢(shì),幫助企業(yè)優(yōu)化治理、提升管理、拓展渠道。

而明智科技缺乏外部專業(yè)投資機(jī)構(gòu)的加持,一方面,難以獲得足夠的市場(chǎng)化資本支持;另一方面,家族控股模式容易導(dǎo)致治理結(jié)構(gòu)不夠完善,決策過(guò)程可能缺乏足夠的監(jiān)督和制衡,進(jìn)而影響長(zhǎng)期發(fā)展。

值得關(guān)注的是,2018年,公司的全資附屬子公司智光機(jī)電獲得蘇州通和二期、蘇州通和毓承兩家投資機(jī)構(gòu)的投資,兩者投資2666.7萬(wàn)元獲得10%股權(quán),但2024年1月1日,兩者行使了贖回權(quán),價(jià)格為3573萬(wàn)元,退出了投資。

?圖 / 公司招股書

無(wú)獨(dú)有偶,2017年8月及12月,明智科技的全資附屬公司OTU Medical先后完成兩輪早期融資:種子輪獲得17.5萬(wàn)美元,A輪則由獨(dú)立第三方機(jī)構(gòu)China Life Science注資150萬(wàn)美元。

2021年,另一獨(dú)立第三方Guo Ying以每股0.27美元的價(jià)格,認(rèn)購(gòu)了2萬(wàn)股普通股,總對(duì)價(jià)為5400美元。

但在2024年和2025年,OTU Medicalf分別回購(gòu)了China Life Science、Guo Ying所持股份,對(duì)價(jià)分別為1427萬(wàn)元人民幣、5400美元,兩家投資機(jī)構(gòu)就此退出股東行列。

對(duì)于退出原因,公司表示,原始投資提供資金的相關(guān)基金已屆期滿。

?圖 / 公司招股書

在多家專業(yè)投資機(jī)構(gòu)(如China Life Science、蘇州通和二期、蘇州通和毓承)及個(gè)人投資者均選擇通過(guò)贖回退出的背景下,公司在招股書中僅以“相關(guān)基金已屆期滿”作為解釋,這是否足以說(shuō)明全部退出原因?在缺乏外部專業(yè)資本長(zhǎng)期加持的情況下,公司又將如何保障治理結(jié)構(gòu)的獨(dú)立性與未來(lái)擴(kuò)張所需的資本支持?

綜合來(lái)看,從細(xì)分賽道隱形冠軍,到奔赴港交所沖擊IPO,明智科技憑借高毛利、高人效、海外細(xì)分市場(chǎng)領(lǐng)先的亮眼成績(jī),一度站上資本市場(chǎng)的聚光燈下。

但光鮮數(shù)據(jù)的背后,增收不增利、以價(jià)換量、對(duì)單一產(chǎn)品與海外市場(chǎng)高度依賴、家族控股且外部機(jī)構(gòu)悉數(shù)退出等多重隱患,共同構(gòu)成了其IPO之路上的嚴(yán)峻考驗(yàn)。

隨著一次性內(nèi)窺鏡賽道的競(jìng)爭(zhēng)加速,國(guó)際巨頭與國(guó)內(nèi)龍頭雙線擠壓,行業(yè)早已不是靠“小而美”模式就能輕松取勝的時(shí)代。

一家靠31名研發(fā)、6名銷售撐起全球前三的“輕騎兵”,能否在資本與行業(yè)的雙重考驗(yàn)下,蛻變?yōu)槟艽蛴舱獭⒛芸癸L(fēng)險(xiǎn)的“正規(guī)軍”,走出一條可持續(xù)的成長(zhǎng)之路?答案,將交給時(shí)間與市場(chǎng)共同驗(yàn)證。

*注:文中題圖來(lái)自攝圖網(wǎng),基于VRF協(xié)議。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产一区二区在|

色婷婷综合久久久久中文|

国产乱人伦偷精品视频免下载|

国产精品一区亚洲二区日本三区

|

国产盗摄91精品一区二区三区|

久久九九国产精品|

国产乱老一区视频|

三上悠亚亚洲精品一区二区|

久久99精品一区二区三区|

四季av中文字幕一区|

国产精品丝袜综合区另类|

蜜臀久久99精品久久一区二区|

国产免费一区二区三区网站免费

|

日韩欧美精品一区二区三区经典|

精品一区二区三区中文字幕|

九九精品久久|

国产电影精品一区二区三区|

日本三级香港三级|

欧美髙清性xxxxhdvid|

午夜亚洲国产理论片一二三四|

国产精品视频二区不卡|

91精品一区|

99久久夜色精品国产网站|

亚洲精品久久久久不卡激情文学|

991本久久精品久久久久|

午夜av片|

国产精品1区二区|

日本一区二区在线电影|

狠狠色噜噜狠狠狠狠2021天天|

亚洲第一区国产精品|

欧美一区二区三区免费电影|

日韩午夜电影院|

久久精品国产99|

精品国产二区三区|

一区二区国产精品|

国产一区二区三区伦理|

91视频一区二区三区|

一区二区欧美视频|

日韩精品一区二区不卡|

欧美一区二区三区在线免费观看

|

国产精品电影免费观看|

国产视频二区|

国久久久久久|

91精品综合在线观看|

国产精一区二区|

欧美一级日韩一级|

国产欧美一区二区三区视频|

国产91刺激对白在线播放|

二区三区免费视频|

国产午夜伦理片|

国产在线一二区|

91久久国产露脸精品国产护士|

91区国产|

日韩精品免费一区二区夜夜嗨|

午夜毛片在线|

欧美一区二区精品久久911|

亚洲欧洲国产伦综合|

91久久精品国产亚洲a∨麻豆

|

久久中文一区|

激情久久一区|

91精品久久久久久综合五月天|

国产午夜精品一区二区理论影院|

国产床戏无遮挡免费观看网站

|

午夜激情看片|

欧美日韩国产一二三|

午夜黄色网址|

久久激情综合网|

亚洲日韩aⅴ在线视频|

免费在线观看国产精品|

午夜看片在线|

李采潭无删减版大尺度|

亚洲精品久久久久久久久久久久久久|

日本精品视频一区二区三区|

李采潭无删减版大尺度|

久久狠狠高潮亚洲精品|

国产一区三区四区|

国产麻豆一区二区三区在线观看

|

国产欧美一区二区在线|

中文字幕一区二区三区又粗|

欧美在线播放一区|

99国产精品久久久久老师|

国产一区二区电影|

91精品夜夜|

欧美精品久久一区二区|

久久久久久久久久国产精品|

免费精品一区二区三区视频日产|

日本二区在线观看|

午夜黄色网址|

狠狠躁狠狠躁视频专区|

欧美乱妇在线视频播放|

日韩精品一区二区三区中文字幕|

久久99亚洲精品久久99|

亚洲国产精品美女|

久久夜靖品2区|

色婷婷精品久久二区二区我来|

中文字幕制服丝袜一区二区三区|

91精品福利观看|

国产精一区二区三区|

夜夜夜夜曰天天天天拍国产|

91精品国产综合久久福利软件|

欧美大成色www永久网站婷|

93久久精品日日躁夜夜躁欧美|

日本不卡精品|

精品欧美一区二区在线观看|

欧美一区二区三区日本|

亚洲精品中文字幕乱码三区91|

91黄色免费看|

国内精品99|

久久久久偷看国产亚洲87|

亚洲午夜国产一区99re久久|

日韩免费一级视频|

欧美精品日韩精品|

97欧美精品|

97久久精品一区二区三区观看|

91精品美女|

久99久视频|

国产一区第一页|

欧美精品在线不卡|

欧美髙清性xxxxhdvid|

国产一区在线视频播放|

久久精品国产亚洲7777|

久久不卡一区|

国产精品久久久久久久妇女|

日韩欧美国产高清91|

综合国产一区|

中文乱幕日产无线码1区|

国产一级一区二区|

日本一区二区三区在线看|

久久99亚洲精品久久99果|

国产一级片一区|

欧美一区二区三区片|

国产69精品久久777的优势|

性欧美精品动漫|

午夜老司机电影|

免费超级乱淫视频播放|

91精品中综合久久久婷婷|

国产免费第一区|

日日夜夜一区二区|

国产精品入口麻豆九色|

19videosex性欧美69|

91精品视频一区二区|

香港日本韩国三级少妇在线观看

|

国产精品一区在线观看你懂的

|

99热久久这里只精品国产www|

91狠狠操|

久久久久久久久亚洲精品|

久久99久国产精品黄毛片入口|

亚洲天堂国产精品|

艳妇荡乳欲伦2|

亚洲精品一区二区三区香蕉|

国产精品日产欧美久久久久|

97国产精品久久|

久久99亚洲精品久久99果|

97欧美精品|

国产精品久久久爽爽爽麻豆色哟哟|

91一区二区三区久久国产乱|

日日夜夜亚洲精品|

久久一区二|

久久艹国产精品|

国产第一区在线观看|

夜夜嗨av禁果av粉嫩av懂色av|

在线播放国产一区|

国内少妇偷人精品视频免费|

国产午夜精品一区|

欧美高清一二三区|

日韩中文字幕亚洲精品欧美|

日本高清不卡二区|

久久aⅴ国产欧美74aaa|

中文天堂在线一区|

欧美一区二区三区黄|

国产理论片午午午伦夜理片2021

|

国产在线精品一区|

日本美女视频一区二区三区|

国产精品对白刺激久久久|

91精彩刺激对白露脸偷拍|

99久久免费精品视频|

性少妇freesexvideos高清bbw|

欧美日韩国产免费观看|

国产精品天堂|

午夜免费一级片|

久久免费视频一区二区|

精品久久久综合|

人人要人人澡人人爽人人dvd|

欧美福利三区|

91精品一区|

国产精品色婷婷99久久精品|

久久狠狠高潮亚洲精品|

日韩有码一区二区三区|

欧美日韩一二三四区|

国产精品久久久久久久久久久杏吧|

免费xxxx18美国|

国产区二区|

亚日韩精品|

国产精品九九九九九九九|

国产日韩麻豆|

99精品小视频|

一区二区三区免费高清视频|

日本xxxxxxxxx68护士|

欧美老肥婆性猛交视频|

91热精品|

91国内精品白嫩初高生|

欧美一区二区三区激情|

国产精品美女www爽爽爽视频|

国产午夜精品一区二区三区在线观看|

淫片免费看|

狠狠色依依成人婷婷九月|

久久国产激情视频|

久久国产视屏|

国内精品99|

激情欧美一区二区三区|

亚洲精品一区中文字幕|

91一区二区在线观看|

久久精品国产亚洲7777|

欧美极品少妇xx高潮|

国产精品一级片在线观看|

日韩毛片一区|

午夜看片在线|

日本精品一区在线|

国产精品一级在线|

亚洲午夜精品一区二区三区电影院

|

亚洲国产精品综合|

亚洲精品日韩精品|

国产一区二区在线免费|

美女直播一区二区三区|

国产精品九九九九九|

亚洲五码在线|

亚洲v欧美v另类v综合v日韩v|

av国产精品毛片一区二区小说|

亚洲神马久久|

色乱码一区二区三区网站|

日本看片一区二区三区高清|

欧美日韩一级在线观看|

国产不卡一二三区|

国产免费区|

午夜激情免费电影|

欧美精品五区|

99色精品视频|

国91精品久久久久9999不卡|

91视频国产九色|

亚洲乱小说|

国产亚洲久久|

av午夜影院|

热re99久久精品国99热蜜月|

亚洲精品久久久久中文第一暮|

91精品视频一区二区|

色噜噜狠狠色综合中文字幕|

主站蜘蛛池模板:

国产一区二区在|

色婷婷综合久久久久中文|

国产乱人伦偷精品视频免下载|

国产精品一区亚洲二区日本三区

|

国产盗摄91精品一区二区三区|

久久九九国产精品|

国产乱老一区视频|

三上悠亚亚洲精品一区二区|

久久99精品一区二区三区|

四季av中文字幕一区|

国产精品丝袜综合区另类|

蜜臀久久99精品久久一区二区|

国产免费一区二区三区网站免费

|

日韩欧美精品一区二区三区经典|

精品一区二区三区中文字幕|

九九精品久久|

国产电影精品一区二区三区|

日本三级香港三级|

欧美髙清性xxxxhdvid|

午夜亚洲国产理论片一二三四|

国产精品视频二区不卡|

91精品一区|

99久久夜色精品国产网站|

亚洲精品久久久久不卡激情文学|

991本久久精品久久久久|

午夜av片|

国产精品1区二区|

日本一区二区在线电影|

狠狠色噜噜狠狠狠狠2021天天|

亚洲第一区国产精品|

欧美一区二区三区免费电影|

日韩午夜电影院|

久久精品国产99|

精品国产二区三区|

一区二区国产精品|

国产一区二区三区伦理|

91视频一区二区三区|

一区二区欧美视频|

日韩精品一区二区不卡|

欧美一区二区三区在线免费观看

|

国产精品电影免费观看|

国产视频二区|

国久久久久久|

91精品综合在线观看|

国产精一区二区|

欧美一级日韩一级|

国产欧美一区二区三区视频|

国产91刺激对白在线播放|

二区三区免费视频|

国产午夜伦理片|

国产在线一二区|

91久久国产露脸精品国产护士|

91区国产|

日韩精品免费一区二区夜夜嗨|

午夜毛片在线|

欧美一区二区精品久久911|

亚洲欧洲国产伦综合|

91久久精品国产亚洲a∨麻豆

|

久久中文一区|

激情久久一区|

91精品久久久久久综合五月天|

国产午夜精品一区二区理论影院|

国产床戏无遮挡免费观看网站

|

午夜激情看片|

欧美日韩国产一二三|

午夜黄色网址|

久久激情综合网|

亚洲日韩aⅴ在线视频|

免费在线观看国产精品|

午夜看片在线|

李采潭无删减版大尺度|

亚洲精品久久久久久久久久久久久久|

日本精品视频一区二区三区|

李采潭无删减版大尺度|

久久狠狠高潮亚洲精品|

国产一区三区四区|

国产麻豆一区二区三区在线观看

|

国产欧美一区二区在线|

中文字幕一区二区三区又粗|

欧美在线播放一区|

99国产精品久久久久老师|

国产一区二区电影|

91精品夜夜|

欧美精品久久一区二区|

久久久久久久久久国产精品|

免费精品一区二区三区视频日产|

日本二区在线观看|

午夜黄色网址|

狠狠躁狠狠躁视频专区|

欧美乱妇在线视频播放|

日韩精品一区二区三区中文字幕|

久久99亚洲精品久久99|

亚洲国产精品美女|

久久夜靖品2区|

色婷婷精品久久二区二区我来|

中文字幕制服丝袜一区二区三区|

91精品福利观看|

国产精一区二区三区|

夜夜夜夜曰天天天天拍国产|

91精品国产综合久久福利软件|

欧美大成色www永久网站婷|

93久久精品日日躁夜夜躁欧美|

日本不卡精品|

精品欧美一区二区在线观看|

欧美一区二区三区日本|

亚洲精品中文字幕乱码三区91|

91黄色免费看|

国内精品99|

久久久久偷看国产亚洲87|

亚洲午夜国产一区99re久久|

日韩免费一级视频|

欧美精品日韩精品|

97欧美精品|

97久久精品一区二区三区观看|

91精品美女|

久99久视频|

国产一区第一页|

欧美精品在线不卡|

欧美髙清性xxxxhdvid|

国产一区在线视频播放|

久久精品国产亚洲7777|

久久不卡一区|

国产精品久久久久久久妇女|

日韩欧美国产高清91|

综合国产一区|

中文乱幕日产无线码1区|

国产一级一区二区|

日本一区二区三区在线看|

久久99亚洲精品久久99果|

国产一级片一区|

欧美一区二区三区片|

国产69精品久久777的优势|

性欧美精品动漫|

午夜老司机电影|

免费超级乱淫视频播放|

91精品中综合久久久婷婷|

国产免费第一区|

日日夜夜一区二区|

国产精品入口麻豆九色|

19videosex性欧美69|

91精品视频一区二区|

香港日本韩国三级少妇在线观看

|

国产精品一区在线观看你懂的

|

99热久久这里只精品国产www|

91狠狠操|

久久久久久久久亚洲精品|

久久99久国产精品黄毛片入口|

亚洲天堂国产精品|

艳妇荡乳欲伦2|

亚洲精品一区二区三区香蕉|

国产精品日产欧美久久久久|

97国产精品久久|

久久99亚洲精品久久99果|

97欧美精品|

国产精品久久久爽爽爽麻豆色哟哟|

91一区二区三区久久国产乱|

日日夜夜亚洲精品|

久久一区二|

久久艹国产精品|

国产第一区在线观看|

夜夜嗨av禁果av粉嫩av懂色av|

在线播放国产一区|

国内少妇偷人精品视频免费|

国产午夜精品一区|

欧美高清一二三区|

日韩中文字幕亚洲精品欧美|

日本高清不卡二区|

久久aⅴ国产欧美74aaa|

中文天堂在线一区|

欧美一区二区三区黄|

国产理论片午午午伦夜理片2021

|

国产在线精品一区|

日本美女视频一区二区三区|

国产精品对白刺激久久久|

91精彩刺激对白露脸偷拍|

99久久免费精品视频|

性少妇freesexvideos高清bbw|

欧美日韩国产免费观看|

国产精品天堂|

午夜免费一级片|

久久免费视频一区二区|

精品久久久综合|

人人要人人澡人人爽人人dvd|

欧美福利三区|

91精品一区|

国产精品色婷婷99久久精品|

久久狠狠高潮亚洲精品|

日韩有码一区二区三区|

欧美日韩一二三四区|

国产精品久久久久久久久久久杏吧|

免费xxxx18美国|

国产区二区|

亚日韩精品|

国产精品九九九九九九九|

国产日韩麻豆|

99精品小视频|

一区二区三区免费高清视频|

日本xxxxxxxxx68护士|

欧美老肥婆性猛交视频|

91热精品|

91国内精品白嫩初高生|

欧美一区二区三区激情|

国产精品美女www爽爽爽视频|

国产午夜精品一区二区三区在线观看|

淫片免费看|

狠狠色依依成人婷婷九月|

久久国产激情视频|

久久国产视屏|

国内精品99|

激情欧美一区二区三区|

亚洲精品一区中文字幕|

91一区二区在线观看|

久久精品国产亚洲7777|

欧美极品少妇xx高潮|

国产精品一级片在线观看|

日韩毛片一区|

午夜看片在线|

日本精品一区在线|

国产精品一级在线|

亚洲午夜精品一区二区三区电影院

|

亚洲国产精品综合|

亚洲精品日韩精品|

国产一区二区在线免费|

美女直播一区二区三区|

国产精品九九九九九|

亚洲五码在线|

亚洲v欧美v另类v综合v日韩v|

av国产精品毛片一区二区小说|

亚洲神马久久|

色乱码一区二区三区网站|

日本看片一区二区三区高清|

欧美日韩一级在线观看|

国产不卡一二三区|

国产免费区|

午夜激情免费电影|

欧美精品五区|

99色精品视频|

国91精品久久久久9999不卡|

91视频国产九色|

亚洲乱小说|

国产亚洲久久|

av午夜影院|

热re99久久精品国99热蜜月|

亚洲精品久久久久中文第一暮|

91精品视频一区二区|

色噜噜狠狠色综合中文字幕|