一、好買觀點

1、?股票型基金投資策略

上周,歐美主要市場普遍上漲,其中,道指上漲0.34%,標普500上漲0.08%;道瓊斯歐洲50?上漲2.10%。亞太主要市場普遍上漲,其中,恒生指數上漲1.26%,日經225指數上漲0.20%。

國內市場:A?股結構性分化,防御板塊成避風港:科技板塊承壓,存儲、半導體等板塊受美股科技股回調拖累,科創50指數市盈率百分位達88.74%,估值合理化需求顯著。防御性板塊走強,保險股:內含價值率(PEV)低于0.6的中國太保等標的受資金青睞,反映市場對低估值資產的偏好;部分資金在指數調整期轉向現金流穩定的消費龍頭,如食品飲料板塊周初表現強勢。

上周市場波動明顯加大,受美聯儲降息預期下調影響,全球主要寬基指數均呈現明顯的沖高回落,這個位置市場主動調整蓄勢,穩固籌碼結構,等待不確定性減弱后,市場或重啟升勢。重點關注12月美聯儲降息情況以及海外科技巨頭財報等。

2、?債券型基金投資策略

上周密集公布了多項經濟金融數據,總體上基本面仍在邊際走弱,對債市行情構成一定利好。資金面方面,在央行公開市場連續多日凈投放后,資金價格位于低位,央行靈活投放繼續穩固流動性局面,權益市場近期在高位反復震蕩,“股債蹺蹺板”效應有所減弱。全周債市整體上漲,債券收益率則漲跌互現。

從最新公布的數據來看,10月份新增社融規模低于市場預期,新增社融和信貸數據已連續三個月同比負增,當前需求端總體偏弱,加上政府債發行節奏放緩,社融增量不及預期;企業和居民部門信貸需求下降,信貸增量也明顯偏低。實體數據方面,10月份固定資產投資降幅有所擴大,制造業、地產、基建增速均有進一步下行;社零總額延續今年6月以來逐月回落趨勢,在國補相關政策力度減弱之后,社零表現仍有放緩壓力;各行業工業增加值增速普遍放緩,或因出口回踩和“反內卷”政策影響所致。與此同時,10月份新房銷售加速回落,二手房銷售也相對低迷,新開工、投資完成額同比降幅均有所擴大,房地產市場下行壓力加大。

雖然從全年來看,完成年初經濟增長目標壓力不大。但由于總需求依然不足,下半年以來經濟基本面邊際走弱,結合最新數據表現,四季度增速存在進一步放緩可能。自10月份以來,債市出現了一波明顯的回暖行情,當前基本面對債市仍有支撐。此外,央行在三季度貨幣政策執行報告中強調要實施好適度寬松的貨幣政策,降準降息必要性或有所下降,但貨幣寬松基調不變。

3、QDII基金投資策略

近期恒生科技在價格形態上顯著弱于A股的雙創,其差異主要來自于雙創中新能源(鋰電、光伏、儲能)和恒科中互聯網/整車相關板塊的顯著分化。這其中除了景氣度外,同美元指數十月以來的相對較強可能也有關系。目前恒科靜態估值處于近5年約30%分位值,估值上相較于A股的雙創有明顯優勢,當前可能的困擾在于恒科的AI相關方向主要集中于AI應用端,并非當前景氣的capex方向,而整車龍頭企業目前或受困于明年補貼退坡的擔憂,短期難以獲得資金強共識。

驅動本輪港股走強的因素并未出現反轉,我國經濟基本面韌性強,并且當前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺,市場風險偏好顯著改善。此外南下資金仍在持續加速流入港股市場,流動性環境整體較為友好。今年南下資金主要流向港股市場中人工智能、新消費等核心資產,本身代表新興產業發展趨勢,并且具有一定稀缺性,后續有望吸引資金進一步加碼推動港股行情向好前進。整體來看,相對A股更看好港股。

二、市場回顧

1、基礎市場

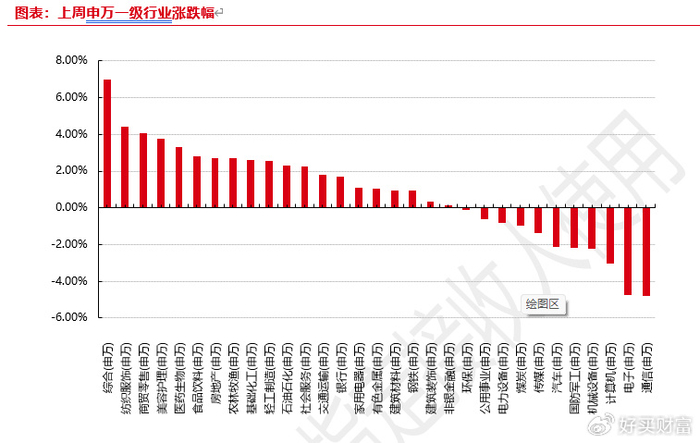

好買基金研究中心顯示,上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3990.49點,跌7.06點,跌幅為0.18%;深成指收于13216.03點,跌188.02點,跌幅為1.40%;滬深300收于4628.14點,跌50.65點,跌幅為1.08%;創業板收于3111.51點,跌96.70點,跌幅為3.01%。兩市成交101131.15億元。總體而言,大盤股強于小盤股。中證100下跌0.80%,中證500下跌1.26%。31個申萬一級行業中有20個行業上漲。其中,綜合(申萬)、紡織服飾(申萬)、商貿零售(申萬)表現居前,漲跌幅分別為6.99%、4.41%、4.06%,計算機(申萬)、電子(申萬)、通信(申萬)表現居后,漲跌幅分別為-3.03%、-4.77%、-4.77%。

上周,中債銀行間債券總凈價指數下跌0.01個百分點。

好買基金研究中心顯示,上周,歐美主要市場普遍上漲,其中,道指上漲0.34%,標普500上漲0.08%;道瓊斯歐洲50?上漲2.10%。亞太主要市場普遍上漲,其中,恒生指數上漲1.26%,日經225指數上漲0.20%。

2、?基金市場

上周,權益類基金表現較好的是紅土創新醫療保健和前海開源中藥研究精選A等;混合型基金表現較好的是東吳國企改革A和匯安資產輪動等;封閉式基金表現較好的是博時招商蛇口產業園REIT和富國首創水務REIT等;QDII式基金表現較好的是華安法國CAC40ETF和易方達標普消費品人民幣A等;指數型表現較好的是銀華中證全指醫藥衛生增強和匯添富中證中藥A等;債券型表現較好的是光大恒利純債和諾安泰鑫一年A等;貨幣型表現較好的是廣發理財7天A和興銀雙月理財B等。

三、近期焦點

1、上周重要經濟數據陸續公布

國家統計局發布 10?月國民經濟運行數據,經濟各領域出現較全面的降溫,供需兩端均有不同程度走弱,全年經濟 “前高后低” 態勢逐步確認。具體而言,

1)生產方面,工增單月同比 4.9%(上月 6.5%),低于市場預期的 5.52%。服務業生產指數單月同比 4.6%(上月 5.6%);

2)需求方面,固定資產投資累計同比 - 1.7%(上期 - 0.5%),低于市場預期的 - 0.71%,其中,制造業投資累計同比 2.7%(上期 4.0%),低于市場預期的 3.44%,基建投資 (狹義)?累計同比 - 0.1%(上期 1.1%),房地產投資累計同比 - 14.7%(上期 - 13.9%),低于市場預期的 - 14.48%。社零單月同比 2.9%(上月 3.0%),低于市場預期的 2.73%。

生產端:工業增速回落,外需拖累顯現,生產端呈溫和降溫態勢。10 月規模以上工業增加值同比增長 4.9%,較 9?月明顯回落(6.5%),也低于市場預期。從結構看,外需對工業尤其是以出口為導向的行業增速由此前的 8.3%?大幅回落至 - 1.1%,對制造業、無形商品等,10 月出口形成壓力,同時消費電子新品發布時間錯位也對部分產業鏈造成擾動。裝備制造和電力能源相關行業仍保持一定韌性,包括生產供應、運輸設備、汽車等行業增速有所回升,但醫藥、石油天然氣開采、有色金屬、專用設備、食品制造等行業普遍回落,與投資走弱、企業擴產動力減弱密切相關。從高頻數據看,PTA、開工率等現象指向工業生產在高溫基數和外需拖累下有所降溫。服務業方面,服務業生產指數同比增速回落至 4.6%,較上月下降 1?個百分點,服務業修復動能繼續偏弱,收入預期仍未明顯改善。總體看,我們認為 10?月生產端增速從前期的超季節性強勢回落至常態偏弱區間,工業受外需、投資走弱及部分行業逢節前潮季節性,而服務業維持修復格局。短期內,我們認為生產端企穩仍需終端需求改善、政策托底繼續發力以及制造業補庫周期的配合。

消費端:政策拉動效應減弱,實物類消費普遍走弱,整體修復動能持續回落。10?月社會消費品零售總額同比增長 2.9%,較 9?月再度回落(3.0%),已是連續第五個月下挫,雖略高于市場預期,但整體指向消費動能弱。結構上看,前期以舊換新政策的帶動效應明顯減退,家電、建材、汽車等耐用品消費增速回落更為突出,反映居民大額消費意愿仍受到收入預期偏弱、房市低迷等多重因素制約。餐飲收入增速在節日效應作用下有所反彈,但整體修復仍有限,服務消費相對穩定但難以形成強支撐。總體來看,我們認為消費端在從之前的政策驅動型修復轉向需求不足主導的回落,耐用品疲弱特征較為突出,服務消費偏弱穩定,居民消費傾向仍處低位。后續消費改善的持續性仍取決于收入預期的改善、房地產拖累的緩解以及政策是否進一步發力托底。

投資端:固投全面走弱,制造業、基建、地產三弱共振,投資仍是當前經濟最大的拖累項。1-10?月固定資產投資累計同比進一步降至 - 1.7%,較 9?月大幅回落 1.2?個百分點,投資下行趨勢明顯強化。我們判斷,政策托底效果仍未顯現,設備更新帶的邊際貢獻趨弱、“反內卷”?限產背景下企業擴產謹慎、地方債務化解與項目儲備不足疊加,導致投資端仍是經濟恢復最薄弱的環節。

1)制造業投資:下行幅度明顯擴大,“反內卷”?與外需走弱共同施壓。1-10 月制造業投資累計同比 2.7%,較上期回落 1.3?個百分點,10?月當月增速跌至 - 6.7%,連續四個月負增長。制造業投資的再度走弱,一方面反映企業在盈利預期偏弱、外需走弱背景下普遍收縮資本開支;另一方面,“反內卷”?政策下部分行業限產、控能預期增強,亦抑制擴產意愿。結構上,食品加工、紡織、化學制品、通用設備等多個傳統行業回落明顯,制造業內部分化加劇。

2)基建投資:狹義基建累計增速轉負,地方債務化解與項目儲備不足成主因。1-10?月狹義基建累計同比 - 0.1%,較 9?月回落 1.2?個百分點,轉為負增長。傳統基建領域如水電燃氣、交通運輸、水利工程投資均出現不同程度回落,瀝青開工率、水泥發運率等高頻指標同步走弱,顯示實物工作量不足。我們認為,地方債務化解進入攻堅期,專項債資金投放趨于克制,加之項目儲備有限,導致基建投資短期難以形成明顯支撐;同時專項債用途的擴展及清欠任務的推進,也使得基建可用資金進一步被分散。

3)房地產投資:仍為最大拖累,量價繼續下行、整體低迷未見拐點。房地產投資累計同比 - 14.7%,較 9?月再擴大 0.8?個百分點,繼續成為拖累整體投資的 “主因”。10?月 70?城二手房環比跌幅進一步擴大 - 0.7%,銷售面積和銷售額的降幅繼續走闊,市場信心仍未修復;同時,新開工、竣工等核心數據全面走弱,開發商資金面依舊緊張,投資意愿偏弱。盡管前期多地優化限購、調整 “認房不認貸”?等政策,但對成交改善的支撐有限,政策傳導仍較滯后。地產鏈條對上下游產業(如建材、家電、設備等)形成顯著擠壓,繼續拖累投資整體表現。

2、美聯儲降息預期概率顯著波動

美聯儲將于12?月 9-10?日(北京時間 12?月 11?日凌晨)舉行 FOMC?會議并公布利率決議。市場對 12?月降息的預期正在經歷顯著波動:

CME?美聯儲觀察工具顯示,12?月降息 25?個基點的概率已降至49%-55%,首次跌破 50%

多數機構預測 12?月降息 25?個基點至 **3.50%-3.75%**?區間。美聯儲內部對 12?月降息存在 "強烈分歧",鮑威爾已明確表示"12?月降息絕非板上釘釘 "。

一方面,失業率升至4.3%,就業增長放緩,勞動力市場呈現 "實質性降溫",消費支出放緩,制造業 PMI?下滑,經濟面臨 "增長衰退"?風險但尚未進入衰退,當前降息屬于 "風險管理操作",旨在防止就業市場進一步惡化,而非應對已發生的危機

另一方面,截至 2025?年 7-8?月,PCE?通脹率為2.6%-2.7%,核心 PCE?為2.9%,仍高于 2%?目標,達拉斯聯儲行長洛根明確表示:"除非看到通脹更快回落的明確證據,否則不支持 12?月降息"。部分官員警告:"當前利率對經濟抑制作用已減弱,進一步降息可能讓通脹反彈風險上升"。波士頓聯儲行長柯林斯認為 "短期內進一步放松政策的門檻相對較高",需警惕通脹反復。"至少等待一個政策周期再決定下一步行動"?的觀點在美聯儲內部獲得越來越多支持

12?月美聯儲降息是一把雙刃劍,體現了美聯儲在通脹與就業之間的艱難平衡。12?月是否降息將是美聯儲在復雜經濟環境下的 "謹慎平衡之舉",既回應就業市場下行風險,又為通脹反彈預留政策空間。對全球而言,這意味著流動性環境邊際改善,但同時需警惕政策反復帶來的市場波動。投資者應密切關注 11?月下旬公布的美國通脹和就業數據,它們將是決定 12?月決策的關鍵變量。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

91一区在线|

日本一区二区欧美|

亚洲国产一区二区精华液|

国产高清精品一区|

午夜av影视|

亚洲乱小说|

国产精品中文字幕一区|

久久久久久久亚洲国产精品87|

狠狠插狠狠插|

久久国产精品网站|

国产1区2区视频|

欧美午夜精品一区二区三区|

香港日本韩国三级少妇在线观看

|

国产精品久久久久久久久久久新郎|

国产亚洲精品精品国产亚洲综合|

国产91精品一区二区麻豆亚洲|

日韩精品中文字幕一区二区|

岛国精品一区二区|

中文字幕一区二区三区四|

国产一区亚洲一区|

夜夜精品视频一区二区|

国产精品suv一区二区6|

国产精品视频一区二区在线观看|

国产aⅴ一区二区|

少妇高潮大叫喷水|

综合久久一区|

亚洲一区二区三区加勒比|

午夜剧场a级免费|

国产一区二区三区大片|

制服丝袜视频一区|

国产精品综合一区二区|

狠狠色丁香久久婷婷综合丁香|

夜夜夜夜曰天天天天拍国产|

日本一区二区三区中文字幕|

欧美中文字幕一区二区|

亚洲国产欧美一区|

国产91丝袜在线熟|

欧美日韩中文字幕三区|

欧美精品免费视频|

91高跟紫色丝袜呻吟在线观看|

欧美67sexhd|

免费看大黄毛片全集免费|

欧美精品二区三区|

国产精品久久久久久久综合|

久久精品欧美一区二区|

色吊丝av中文字幕|

99精品国产免费久久|

99久久国产免费,99久久国产免费大片|

国产精品亚洲二区|

国产在线干|

日韩精品一区二区三区不卡|

国模一区二区三区白浆|

一本色道久久综合亚洲精品图片|

精品婷婷伊人一区三区三|

国产精品久久久久久久岛一牛影视|

国产网站一区二区|

欧美日韩精品在线一区|

国产欧美日韩精品在线|

国产日产精品一区二区|

国产精自产拍久久久久久蜜|

国产精品欧美一区二区三区奶水|

国产欧美日韩精品一区二区图片

|

国产亚洲精品久久久久秋霞|

欧美性二区|

大bbw大bbw巨大bbb|

av午夜在线|

国产一区二区三区精品在线|

国产精品一区二区中文字幕|

在线观看欧美日韩国产|

一区二区久久精品66国产精品|

精品无码久久久久国产|

91精品久|

国产一区二区播放|

岛国黄色av|

青苹果av|

性精品18videosex欧美|

国产精品视频一区二区在线观看|

欧美日韩一区二区三区免费|

四虎国产精品永久在线|

色妞www精品视频|

午夜影院伦理片|

欧美极品少妇|

xx性欧美hd|

日韩亚洲国产精品|

四虎精品寂寞少妇在线观看|

日本一区二区三区免费视频|

国产二区精品视频|

狠狠综合久久av一区二区老牛|

欧美一区二区三区高清视频|

久久99久久99精品蜜柚传媒|

午夜黄色网址|

国产欧美一区二区三区视频|

热久久一区二区|

中文字幕国内精品|

久久96国产精品久久99软件|

91片在线观看|

97人人揉人人捏人人添|

免费视频拗女稀缺一区二区|

国产午夜亚洲精品|

欧美色综合天天久久|

久久国产精品波多野结衣|

亚洲精品国产久|

97精品国产aⅴ7777|

久久国产欧美一区二区三区精品|

国产精品高潮呻吟视频|

国产伦精品一区二区三区免|

日韩欧美高清一区二区|

久久久一区二区精品|

日韩一区二区精品|

国产一区二区中文字幕|

久久三级精品|

97久久精品人人做人人爽|

日韩一级视频在线|

国产福利精品一区|

亚洲国产午夜片|

国产aⅴ一区二区|

亚洲一二区在线观看|

久久99亚洲精品久久99|

国精偷拍一区二区三区|

中文字幕久久精品一区|

午夜av电影网|

亚洲一区2区三区|

日韩一区二区福利视频|

国产伦精品一区二区三区免费下载

|

久久久精品99久久精品36亚|

中文字幕亚洲欧美日韩在线不卡|

国产在线精品一区二区在线播放|

国产无遮挡又黄又爽又色视频

|

99精品久久久久久久婷婷|

国产亚洲精品久久久久秋霞|

久久久久亚洲精品视频|

久久久精品观看|

久免费看少妇高潮a级特黄按摩|

97欧美精品|

91香蕉一区二区三区在线观看|

久久精品亚洲一区二区三区画质|

国产精品一区二区三区在线看|

国产99网站|

一区二区三区精品国产|

欧美精品在线视频观看|

中文字幕+乱码+中文字幕一区|

欧美日韩激情在线|

中文字幕一区二区三区四|

欧美在线视频一二三区|

欧美777精品久久久久网|

国产精品自拍不卡|

亚洲视频h|

亚洲s码欧洲m码在线观看|

国产视频一区二区视频|

九九精品久久|

中文字幕一区二区三区乱码|

福利片一区二区三区|

91高跟紫色丝袜呻吟在线观看|

精品久久久影院|

久久人人97超碰婷婷开心情五月|

日韩欧美亚洲视频|

午夜无遮挡|

性欧美1819sex性高播放|

а√天堂8资源中文在线|

91久久国产视频|

国产日韩一区二区在线|

久久久久国产精品视频|

97视频精品一二区ai换脸|

一色桃子av大全在线播放|

中文字幕制服狠久久日韩二区|

亚洲国产精品第一区二区|

亚洲欧洲一区二区|

午夜影院啊啊啊|

视频一区欧美|

狠狠躁夜夜|

国产va亚洲va在线va|

精品久久二区|

日韩av在线资源|

欧美色图视频一区|

国产专区一区二区|

国产婷婷色一区二区三区在线|

国产1区2区视频|

狠狠色综合久久丁香婷婷|

99久久国产综合精品麻豆|

国产高清不卡一区|

午夜av网址|

福利片91|

亚洲欧洲另类精品久久综合|

欧美在线视频二区|

19videosex性欧美69|

国产午夜一级一片免费播放|

欧美一区二区性放荡片|

久久精品视频中文字幕|

日韩无遮挡免费视频|

国产日韩欧美第一页|

狠狠插影院|

久久久久一区二区三区四区|

欧美激情精品一区|

99精品偷拍视频一区二区三区|

97视频一区|

一区二区三区电影在线观看|

麻豆精品久久久|

91精品国产一区二区三区|

久久影院一区二区|

免费欧美一级视频|

亚洲国产视频一区二区三区|

在线国产一区二区|

亚洲一二三四区|

日韩午夜毛片|

国产精品一区二|

国产精品精品视频一区二区三区

|

国产一区二区国产|

国产视频一区二区视频|

国产精品视频二区三区|

久久久精品观看|

午夜一级免费电影|

免费久久一级欧美特大黄|

国产日韩欧美专区|

香蕉免费一区二区三区在线观看|

欧美激情精品一区|

久久五月精品|

九九久久国产精品|

欧美性xxxxx极品少妇|

国产日韩欧美综合在线|

99视频国产精品|

国产日产精品一区二区|

国产丝袜一区二区三区免费视频

|

欧美一区二区三区久久综合|

欧美一区二粉嫩精品国产一线天|

91精品丝袜国产高跟在线|

性色av色香蕉一区二区三区|

国产欧美亚洲一区二区|

91精品啪在线观看国产线免费|

国产一级二级在线|

欧美日韩国产色综合一二三四|

欧美一级日韩一级|

国内精品国产三级国产99|

中文字幕欧美一区二区三区

|

国产白嫩美女在线观看|

爽妇色啪网|

日韩精品中文字幕在线播放|

亚洲精品www久久久久久广东|

国产专区一区二区|

狠狠色噜噜狠狠狠狠综合久|

亚洲精品久久久久一区二区

|

996久久国产精品线观看|

国产午夜三级一区二区三

|

91黄在线看

|

日本精品一区二区三区在线观看视频|

午夜影院h|

精品国产乱码久久久久久影片|

主站蜘蛛池模板:

91一区在线|

日本一区二区欧美|

亚洲国产一区二区精华液|

国产高清精品一区|

午夜av影视|

亚洲乱小说|

国产精品中文字幕一区|

久久久久久久亚洲国产精品87|

狠狠插狠狠插|

久久国产精品网站|

国产1区2区视频|

欧美午夜精品一区二区三区|

香港日本韩国三级少妇在线观看

|

国产精品久久久久久久久久久新郎|

国产亚洲精品精品国产亚洲综合|

国产91精品一区二区麻豆亚洲|

日韩精品中文字幕一区二区|

岛国精品一区二区|

中文字幕一区二区三区四|

国产一区亚洲一区|

夜夜精品视频一区二区|

国产精品suv一区二区6|

国产精品视频一区二区在线观看|

国产aⅴ一区二区|

少妇高潮大叫喷水|

综合久久一区|

亚洲一区二区三区加勒比|

午夜剧场a级免费|

国产一区二区三区大片|

制服丝袜视频一区|

国产精品综合一区二区|

狠狠色丁香久久婷婷综合丁香|

夜夜夜夜曰天天天天拍国产|

日本一区二区三区中文字幕|

欧美中文字幕一区二区|

亚洲国产欧美一区|

国产91丝袜在线熟|

欧美日韩中文字幕三区|

欧美精品免费视频|

91高跟紫色丝袜呻吟在线观看|

欧美67sexhd|

免费看大黄毛片全集免费|

欧美精品二区三区|

国产精品久久久久久久综合|

久久精品欧美一区二区|

色吊丝av中文字幕|

99精品国产免费久久|

99久久国产免费,99久久国产免费大片|

国产精品亚洲二区|

国产在线干|

日韩精品一区二区三区不卡|

国模一区二区三区白浆|

一本色道久久综合亚洲精品图片|

精品婷婷伊人一区三区三|

国产精品久久久久久久岛一牛影视|

国产网站一区二区|

欧美日韩精品在线一区|

国产欧美日韩精品在线|

国产日产精品一区二区|

国产精自产拍久久久久久蜜|

国产精品欧美一区二区三区奶水|

国产欧美日韩精品一区二区图片

|

国产亚洲精品久久久久秋霞|

欧美性二区|

大bbw大bbw巨大bbb|

av午夜在线|

国产一区二区三区精品在线|

国产精品一区二区中文字幕|

在线观看欧美日韩国产|

一区二区久久精品66国产精品|

精品无码久久久久国产|

91精品久|

国产一区二区播放|

岛国黄色av|

青苹果av|

性精品18videosex欧美|

国产精品视频一区二区在线观看|

欧美日韩一区二区三区免费|

四虎国产精品永久在线|

色妞www精品视频|

午夜影院伦理片|

欧美极品少妇|

xx性欧美hd|

日韩亚洲国产精品|

四虎精品寂寞少妇在线观看|

日本一区二区三区免费视频|

国产二区精品视频|

狠狠综合久久av一区二区老牛|

欧美一区二区三区高清视频|

久久99久久99精品蜜柚传媒|

午夜黄色网址|

国产欧美一区二区三区视频|

热久久一区二区|

中文字幕国内精品|

久久96国产精品久久99软件|

91片在线观看|

97人人揉人人捏人人添|

免费视频拗女稀缺一区二区|

国产午夜亚洲精品|

欧美色综合天天久久|

久久国产精品波多野结衣|

亚洲精品国产久|

97精品国产aⅴ7777|

久久国产欧美一区二区三区精品|

国产精品高潮呻吟视频|

国产伦精品一区二区三区免|

日韩欧美高清一区二区|

久久久一区二区精品|

日韩一区二区精品|

国产一区二区中文字幕|

久久三级精品|

97久久精品人人做人人爽|

日韩一级视频在线|

国产福利精品一区|

亚洲国产午夜片|

国产aⅴ一区二区|

亚洲一二区在线观看|

久久99亚洲精品久久99|

国精偷拍一区二区三区|

中文字幕久久精品一区|

午夜av电影网|

亚洲一区2区三区|

日韩一区二区福利视频|

国产伦精品一区二区三区免费下载

|

久久久精品99久久精品36亚|

中文字幕亚洲欧美日韩在线不卡|

国产在线精品一区二区在线播放|

国产无遮挡又黄又爽又色视频

|

99精品久久久久久久婷婷|

国产亚洲精品久久久久秋霞|

久久久久亚洲精品视频|

久久久精品观看|

久免费看少妇高潮a级特黄按摩|

97欧美精品|

91香蕉一区二区三区在线观看|

久久精品亚洲一区二区三区画质|

国产精品一区二区三区在线看|

国产99网站|

一区二区三区精品国产|

欧美精品在线视频观看|

中文字幕+乱码+中文字幕一区|

欧美日韩激情在线|

中文字幕一区二区三区四|

欧美在线视频一二三区|

欧美777精品久久久久网|

国产精品自拍不卡|

亚洲视频h|

亚洲s码欧洲m码在线观看|

国产视频一区二区视频|

九九精品久久|

中文字幕一区二区三区乱码|

福利片一区二区三区|

91高跟紫色丝袜呻吟在线观看|

精品久久久影院|

久久人人97超碰婷婷开心情五月|

日韩欧美亚洲视频|

午夜无遮挡|

性欧美1819sex性高播放|

а√天堂8资源中文在线|

91久久国产视频|

国产日韩一区二区在线|

久久久久国产精品视频|

97视频精品一二区ai换脸|

一色桃子av大全在线播放|

中文字幕制服狠久久日韩二区|

亚洲国产精品第一区二区|

亚洲欧洲一区二区|

午夜影院啊啊啊|

视频一区欧美|

狠狠躁夜夜|

国产va亚洲va在线va|

精品久久二区|

日韩av在线资源|

欧美色图视频一区|

国产专区一区二区|

国产婷婷色一区二区三区在线|

国产1区2区视频|

狠狠色综合久久丁香婷婷|

99久久国产综合精品麻豆|

国产高清不卡一区|

午夜av网址|

福利片91|

亚洲欧洲另类精品久久综合|

欧美在线视频二区|

19videosex性欧美69|

国产午夜一级一片免费播放|

欧美一区二区性放荡片|

久久精品视频中文字幕|

日韩无遮挡免费视频|

国产日韩欧美第一页|

狠狠插影院|

久久久久一区二区三区四区|

欧美激情精品一区|

99精品偷拍视频一区二区三区|

97视频一区|

一区二区三区电影在线观看|

麻豆精品久久久|

91精品国产一区二区三区|

久久影院一区二区|

免费欧美一级视频|

亚洲国产视频一区二区三区|

在线国产一区二区|

亚洲一二三四区|

日韩午夜毛片|

国产精品一区二|

国产精品精品视频一区二区三区

|

国产一区二区国产|

国产视频一区二区视频|

国产精品视频二区三区|

久久久精品观看|

午夜一级免费电影|

免费久久一级欧美特大黄|

国产日韩欧美专区|

香蕉免费一区二区三区在线观看|

欧美激情精品一区|

久久五月精品|

九九久久国产精品|

欧美性xxxxx极品少妇|

国产日韩欧美综合在线|

99视频国产精品|

国产日产精品一区二区|

国产丝袜一区二区三区免费视频

|

欧美一区二区三区久久综合|

欧美一区二粉嫩精品国产一线天|

91精品丝袜国产高跟在线|

性色av色香蕉一区二区三区|

国产欧美亚洲一区二区|

91精品啪在线观看国产线免费|

国产一级二级在线|

欧美日韩国产色综合一二三四|

欧美一级日韩一级|

国内精品国产三级国产99|

中文字幕欧美一区二区三区

|

国产白嫩美女在线观看|

爽妇色啪网|

日韩精品中文字幕在线播放|

亚洲精品www久久久久久广东|

国产专区一区二区|

狠狠色噜噜狠狠狠狠综合久|

亚洲精品久久久久一区二区

|

996久久国产精品线观看|

国产午夜三级一区二区三

|

91黄在线看

|

日本精品一区二区三区在线观看视频|

午夜影院h|

精品国产乱码久久久久久影片|