導(dǎo)語(yǔ)

當(dāng)10年期國(guó)債收益率跌破2%,進(jìn)入1%+的低利率區(qū)間,傳統(tǒng)基于資產(chǎn)平價(jià)的全天候策略靠超配債券躺贏的日子,徹底結(jié)束了,其過(guò)度依賴債券的局限性被進(jìn)一步放大。

那么在低利率時(shí)代下,全天候策略該如何破局呢?

01傳統(tǒng)全天候策略的阿克琉斯之踵

橋水的全天候策略的思想是風(fēng)險(xiǎn)平價(jià),核心在于均衡配置風(fēng)險(xiǎn),在風(fēng)險(xiǎn)平價(jià)的框架下,資產(chǎn)配置可以分為以下四個(gè)步驟:

其中,回報(bào)流的選擇很大程度上決定了策略表現(xiàn)的上限。因?yàn)轱L(fēng)險(xiǎn)平價(jià)模型僅注重風(fēng)險(xiǎn)管理,不進(jìn)行收益端的優(yōu)化,組合種回報(bào)流的風(fēng)險(xiǎn)調(diào)整后收益及相互之間的相關(guān)性結(jié)構(gòu),決定了策略的表現(xiàn)。想要提升策略的夏普,實(shí)現(xiàn)風(fēng)險(xiǎn)均衡的同時(shí)提升整體收益,關(guān)鍵在于構(gòu)建低相關(guān)且高風(fēng)險(xiǎn)調(diào)整后收益的回報(bào)流。

而在傳統(tǒng)的投資實(shí)踐中,回報(bào)流的構(gòu)建是以資產(chǎn)區(qū)分的,資產(chǎn)風(fēng)險(xiǎn)平價(jià)是一類最常見的做法。此時(shí),策略以資產(chǎn)為配置單元,資產(chǎn)選擇時(shí)著重考慮資產(chǎn)間的相關(guān)性,風(fēng)險(xiǎn)端重點(diǎn)刻畫資產(chǎn)的風(fēng)險(xiǎn)特征。但是,資產(chǎn)平價(jià)存在諸多局限:

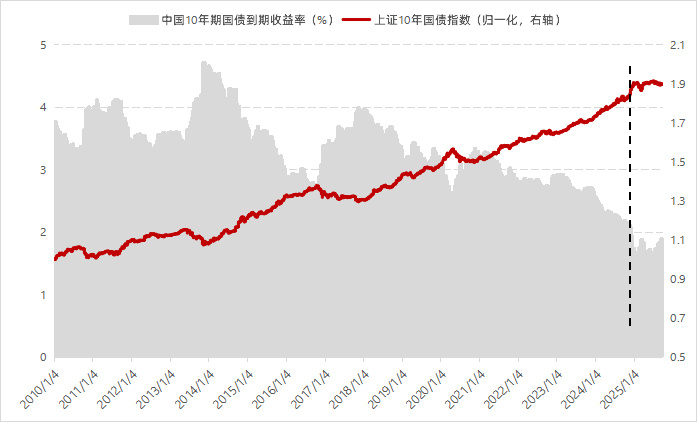

●風(fēng)險(xiǎn)均衡約束下,策略會(huì)超配低波資產(chǎn)。這意味著低波資產(chǎn)將主導(dǎo)策略表現(xiàn),如果風(fēng)險(xiǎn)貢獻(xiàn)完全相同,以滬深300(股票)、10年期國(guó)債(債券)、滬金(商品)為底層構(gòu)建策略,10年期國(guó)債的倉(cāng)位長(zhǎng)期會(huì)在70-80%,債券能夠維持“高夏普特征“是國(guó)內(nèi)資產(chǎn)平價(jià)策略能夠保持夏普的核心前提,但隨著10年期國(guó)債收益率跌破2%并進(jìn)入“1%+”的低利率時(shí)代,在利率下行空間有限且債券票息收益受到壓縮的大背景下,基于資產(chǎn)的風(fēng)險(xiǎn)平價(jià)策略或?qū)⒉辉偈且粋€(gè)穩(wěn)健的基準(zhǔn)策略;

數(shù)據(jù)來(lái)源:Wind,數(shù)據(jù)區(qū)間:2010/1/4 – 2025/9/30

●策略過(guò)度依賴低波的另一個(gè)問(wèn)題是:組合預(yù)期收益率偏低,難以有效構(gòu)建中高波動(dòng)特征的投資組合;而在國(guó)內(nèi)將10年期國(guó)債調(diào)整至10%的預(yù)期收益目標(biāo)所需的杠桿水平長(zhǎng)期高于公募基金140%的監(jiān)管上限,在無(wú)杠桿限制時(shí),投資者可以通過(guò)增加杠桿,沿著資本市場(chǎng)線(Capital Market Line, CML)無(wú)限等比例放大收益和波動(dòng),從而達(dá)到任何預(yù)期的收益目標(biāo)。但在杠桿約束下,資本市場(chǎng)線被截?cái)啵@意味著,組合的收益率和波動(dòng)率均有上限。

所以,資產(chǎn)平價(jià)的的本質(zhì)問(wèn)題是:它錯(cuò)誤地將人為設(shè)定的資產(chǎn)類別與真實(shí)的風(fēng)險(xiǎn)驅(qū)動(dòng)因素畫等號(hào),假設(shè)資產(chǎn)類別的差異必然帶來(lái)風(fēng)險(xiǎn)分散。這就像用國(guó)家邊界劃分氣候帶,看似清晰,實(shí)則掩蓋了底層風(fēng)險(xiǎn)的連續(xù)性,當(dāng)利率沒(méi)有下行空間,整個(gè)策略的根基就會(huì)動(dòng)搖。以資產(chǎn)劃分回報(bào)流的構(gòu)建方式并不科學(xué),我們需要穿透資產(chǎn)表象,從更底層的驅(qū)動(dòng)因素進(jìn)行分析。

02挖掘底層風(fēng)險(xiǎn)驅(qū)動(dòng):從資產(chǎn)配置到因子配置

Ang(2014)在《Asset Management:A Systematic Approach to Factor Investing》中寫道,資產(chǎn)配置真正重要的是資產(chǎn)類別所代表的重疊風(fēng)險(xiǎn),而非標(biāo)簽本身,投資者更應(yīng)該關(guān)注因子風(fēng)險(xiǎn)。因子風(fēng)險(xiǎn)平價(jià)不再將資產(chǎn)類別作為不可拆分的投資單位,而是將其視為不同“風(fēng)險(xiǎn)驅(qū)動(dòng)因素“的組合,這種處理方式相當(dāng)于對(duì)資產(chǎn)收益率做了一次矩陣變換,將復(fù)雜的收益結(jié)構(gòu)分解為更底層的風(fēng)險(xiǎn)因子。

這么做的核心是:因子間的相關(guān)性更有邏輯支撐,在長(zhǎng)期看來(lái)能夠提供更穩(wěn)定的風(fēng)險(xiǎn)溢價(jià),有潛力在不同市場(chǎng)環(huán)境下提供更優(yōu)的風(fēng)險(xiǎn)調(diào)整后收益,且大概率不會(huì)出現(xiàn)類似資產(chǎn)風(fēng)險(xiǎn)平價(jià)中被“長(zhǎng)期低波”資產(chǎn)主導(dǎo)的情況。換言之,通過(guò)合理的因子選擇,因子風(fēng)險(xiǎn)平價(jià)能夠真正做到風(fēng)險(xiǎn)的均衡配置。

在風(fēng)險(xiǎn)因子的定義上,Ang的經(jīng)典框架下將風(fēng)險(xiǎn)因子分為宏觀類因子和投資風(fēng)格類因子兩大類,宏觀類因子反映經(jīng)濟(jì)系統(tǒng)底層運(yùn)作狀態(tài),通過(guò)改變資產(chǎn)現(xiàn)金流折現(xiàn)率或風(fēng)險(xiǎn)溢價(jià),系統(tǒng)性影響所有資產(chǎn)類別(共性因子),常見的宏觀因子包括經(jīng)濟(jì)增長(zhǎng)、通脹等;投資風(fēng)格類因子是基于市場(chǎng)異象或策略邏輯構(gòu)建的可交易風(fēng)險(xiǎn)敞口,包括靜態(tài)因子和動(dòng)態(tài)因子。

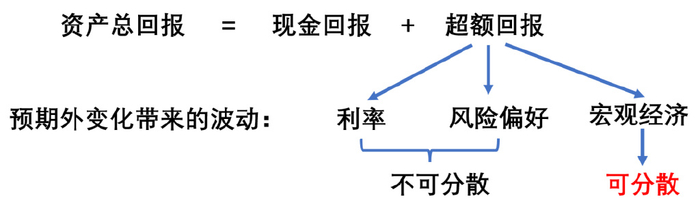

橋水的做法就是宏觀因子風(fēng)險(xiǎn)平價(jià)的標(biāo)桿,至于為什么選擇分散組合的宏觀風(fēng)險(xiǎn),海外的研究認(rèn)為資產(chǎn)回報(bào)可以分為現(xiàn)金回報(bào)(無(wú)風(fēng)險(xiǎn)利率)與超額回報(bào),后者由三類風(fēng)險(xiǎn)因子驅(qū)動(dòng):利率預(yù)期外變化、風(fēng)險(xiǎn)偏好預(yù)期外變化、宏觀經(jīng)濟(jì)預(yù)期外變化。其中,前兩者屬于系統(tǒng)性風(fēng)險(xiǎn),對(duì)所有風(fēng)險(xiǎn)類資產(chǎn)類別產(chǎn)生同向沖擊,而宏觀經(jīng)濟(jì)預(yù)期外變化對(duì)不同資產(chǎn)的影響不完全相同,是唯一可以通過(guò)多資產(chǎn)選擇進(jìn)行分散的風(fēng)險(xiǎn)維度,全天候策略通過(guò)持有在不同經(jīng)濟(jì)狀態(tài)下表現(xiàn)優(yōu)于平均的資產(chǎn)來(lái)降低資產(chǎn)組合對(duì)宏觀環(huán)境的敏感性,在時(shí)序維度實(shí)現(xiàn)風(fēng)險(xiǎn)分散,寄希望于資產(chǎn)組合在前兩個(gè)因素的暴露帶來(lái)高于現(xiàn)金的超額回報(bào):

簡(jiǎn)而言之,就是穿透資產(chǎn)標(biāo)簽,找到驅(qū)動(dòng)收益的底層宏觀因子,在宏觀因子維度實(shí)現(xiàn)風(fēng)險(xiǎn)貢獻(xiàn)均衡。

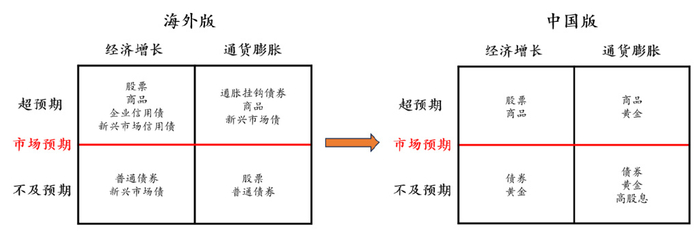

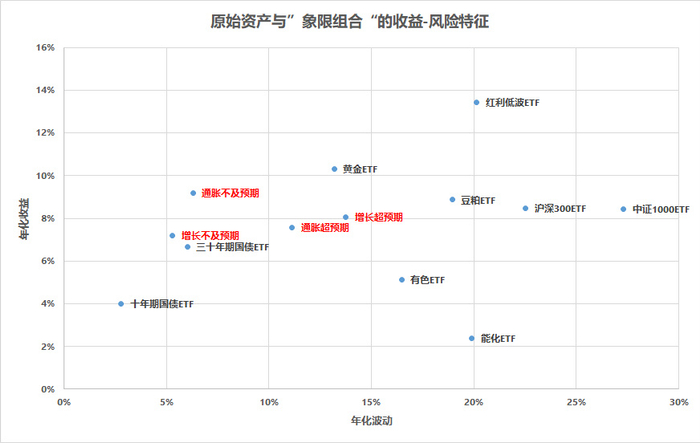

而對(duì)于宏觀因子的定義上各有優(yōu)劣,比如橋水認(rèn)為資產(chǎn)價(jià)格的核心驅(qū)動(dòng)因素是經(jīng)濟(jì)增長(zhǎng)和通貨膨脹,強(qiáng)調(diào)宏觀因素預(yù)期外變化才會(huì)對(duì)資產(chǎn)產(chǎn)生實(shí)質(zhì)性影響,基于此將經(jīng)濟(jì)狀態(tài)劃分為四個(gè)象限:增長(zhǎng)超預(yù)期、增長(zhǎng)不及預(yù)期、通脹超預(yù)期和通脹不及預(yù)期。在每個(gè)象限里面選出受益于該象限的資產(chǎn),構(gòu)建出四個(gè)長(zhǎng)期風(fēng)險(xiǎn)溢價(jià)為正的回報(bào)流:

和傳統(tǒng)做法相比,因子平價(jià)可以捕捉獨(dú)立風(fēng)險(xiǎn)溢價(jià),突破資產(chǎn)的局限,以國(guó)內(nèi)框架為例,以相應(yīng)的資產(chǎn)構(gòu)建相應(yīng)“象限組合”,四個(gè)象限組合長(zhǎng)期風(fēng)險(xiǎn)溢價(jià)均為正:

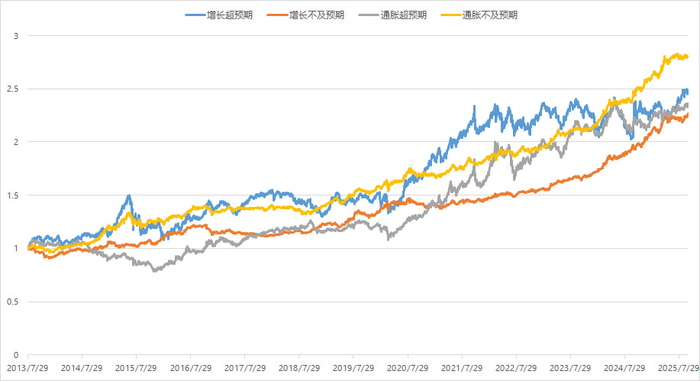

數(shù)據(jù)來(lái)源:新方程,數(shù)據(jù)區(qū)間:2013/7/29 – 2025/9/30

和原始的資產(chǎn)相比,基于宏觀因子構(gòu)建的象限組合的集中度更高,底層資產(chǎn)的收益區(qū)間【2%,14】,波動(dòng)區(qū)間【3%,30%】,而做了因子映射后,收益區(qū)間縮窄至【6%,10%】,波動(dòng)區(qū)間則變?yōu)椤?%,15%】,更接近的年化收益和波動(dòng)更適合做風(fēng)險(xiǎn)平價(jià);其次,象限組合的平均夏普為0.82,顯著高于原始資產(chǎn)的0.47,可以提升全天候組合的夏普。

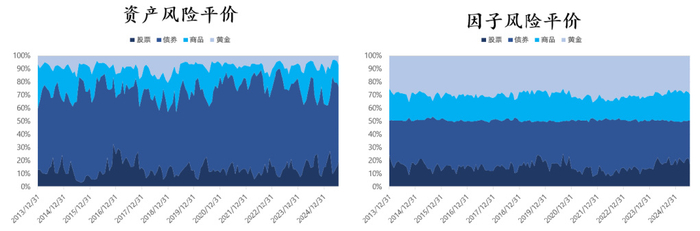

從對(duì)照實(shí)驗(yàn)看,因子風(fēng)險(xiǎn)平價(jià)能完美解決傳統(tǒng)策略對(duì)于低波資產(chǎn)過(guò)于依賴的頑疾,其構(gòu)建的全天候策略在各類資產(chǎn)上的分布更均衡,收益和風(fēng)險(xiǎn)端都不依賴于某一固定資產(chǎn)類別,實(shí)現(xiàn)真正的風(fēng)險(xiǎn)分散。

數(shù)據(jù)來(lái)源:新方程,數(shù)據(jù)區(qū)間:2013/12 – 2025/9

03全天候增強(qiáng):更本土化的alpha

全天候增強(qiáng)產(chǎn)品在全天候Beta組合外還有阿爾法和現(xiàn)金的貢獻(xiàn),而Alpha的來(lái)源不外乎以下三類:戰(zhàn)略資產(chǎn)配置優(yōu)化、戰(zhàn)略資產(chǎn)選擇精進(jìn)、新型收益來(lái)源開發(fā)。戰(zhàn)略資產(chǎn)配置優(yōu)化國(guó)內(nèi)外的做法同源,都是基于量化模型調(diào)整配置比例,而后兩者,國(guó)內(nèi)市場(chǎng)相比海外有更多的空間。

在戰(zhàn)略資產(chǎn)選擇精進(jìn)上,除了寬基指數(shù)的選擇、行業(yè)和主題指數(shù)的選擇、權(quán)益內(nèi)部的風(fēng)格擇時(shí)以外,國(guó)內(nèi)量化的超額空間顯著,可以將量化私募的股票指數(shù)增強(qiáng)產(chǎn)品納入股票端的資產(chǎn)配置,國(guó)內(nèi)量化指增產(chǎn)品超萬(wàn)億規(guī)模,完全可以作為全天候的資產(chǎn)之一。

在新型收益來(lái)源開發(fā)上,將市場(chǎng)中性的對(duì)沖基金策略(如統(tǒng)計(jì)套利、股票多空、市場(chǎng)中性等)作為全天候策略的現(xiàn)金管理工具,雖然市場(chǎng)中性策略波動(dòng)有所提升,但只要中長(zhǎng)周期跑贏現(xiàn)金利率,則能提升整體收益,帶來(lái)正向的alpha。

04總結(jié)

宏觀因子間的相關(guān)性更有邏輯支撐,在長(zhǎng)期看來(lái)能夠提供更穩(wěn)定的風(fēng)險(xiǎn)溢價(jià),有潛力在不同市場(chǎng)環(huán)境下提供更優(yōu)的風(fēng)險(xiǎn)調(diào)整后收益,相比傳統(tǒng)的資產(chǎn)平價(jià)可以有效解決全天候策略過(guò)度依賴債券的問(wèn)題,做到風(fēng)險(xiǎn)的均衡配置,是低利率時(shí)代下的全天候Beta策略的破局之法。

未來(lái),全天候Beta組合的優(yōu)化主要是底層資產(chǎn)池,挖掘更具性價(jià)比、更符合經(jīng)濟(jì)環(huán)境象限的優(yōu)質(zhì)標(biāo)的;除此以外,國(guó)內(nèi)天然在權(quán)益上有較好的alpha空間,量化股票策略對(duì)股票資產(chǎn)的替代、衍生品工具&對(duì)沖策略的應(yīng)用都是優(yōu)化的方向。

投研手記· 往期回顧

16年一遇,美元債的黃金配置窗口

主觀私募還要慫多久?

高收益城投債還值得配置嗎?

績(jī)優(yōu)公募基金經(jīng)理跳槽,能否延續(xù)佳績(jī)?

為何還在回撤?再談CTA策略中的期限結(jié)構(gòu)

回撤期超半年,波動(dòng)率如何指導(dǎo)CTA投資?

從資產(chǎn)、策略相關(guān)性,來(lái)看配置類FOF投資

三年封閉期,封了個(gè)寂寞?

“好疼”的主觀,“好難”的量化

絕望、希望和欲望,基金擇時(shí)的熵減之路

今年的投資,“通道理論”或許會(huì)管用

用這一個(gè)指標(biāo),選出高質(zhì)量好基金

慎買波動(dòng)大的基金

重要聲明

本文件中的信息基于已公開的信息、數(shù)據(jù)及盡調(diào)訪談等,好買財(cái)富(以下簡(jiǎn)稱“本公司”)對(duì)這些信息的及時(shí)性、準(zhǔn)確性及完整性不做任何保證,也不保證所包含的信息不會(huì)發(fā)生變更。文件中的內(nèi)容僅供參考,不代表任何確定性的判斷。本文件及其內(nèi)容均不構(gòu)成投資建議,也沒(méi)有考慮個(gè)別客戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。獲得本文件的機(jī)構(gòu)或個(gè)人據(jù)此做出投資決策,應(yīng)自行承擔(dān)投資風(fēng)險(xiǎn)。本文件版權(quán)為本公司所有。未經(jīng)本公司書面許可,任何機(jī)構(gòu)或個(gè)人不得以翻版、復(fù)制、 發(fā)表、引用或再次分發(fā)他人等任何形式侵犯本公司版權(quán)。

*風(fēng)險(xiǎn)提示:投資有風(fēng)險(xiǎn),決策需謹(jǐn)慎。文中觀點(diǎn)不代表平臺(tái)投資意見,內(nèi)容僅供參考并不構(gòu)成任何投資及應(yīng)用建議。未經(jīng)好買財(cái)富授權(quán)許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式復(fù)制、引用本文內(nèi)容和觀點(diǎn),包括不得制作鏡像及提供指向鏈接,好買財(cái)富就此保留一切法律權(quán)利。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

久久第一区|

少妇性色午夜淫片aaa播放5|

国产一区二区资源|

91精品国产91热久久久做人人

|

国产精品一级在线|

日韩av在线中文|

欧美色综合天天久久综合精品|

视频一区二区中文字幕|

99国产精品一区|

亚洲精品日本无v一区|

久久福利免费视频|

久久久精品欧美一区二区|

国产精品日韩高清伦字幕搜索|

国产日韩欧美色图|

国产伦精品一区二区三区免|

狠狠色噜噜狠狠狠狠88|

国产精品自拍不卡|

国产网站一区二区|

午夜色影院|

国产色一区二区|

亚洲国产精品日本|

国产69精品久久777的优势|

亚洲欧美另类国产|

av午夜影院|

欧美日韩亚洲三区|

二区三区视频|

中文字幕av一区二区三区四区|

亚洲精品少妇久久久久|

国产清纯白嫩初高生在线播放性色|

久久综合伊人77777麻豆最新章节|

久久国产欧美一区二区三区精品|

国产女人和拘做受在线视频|

国产精品一区在线观看你懂的

|

亚洲精品一区中文字幕|

国产精品剧情一区二区三区|

亚洲国产精品激情综合图片|

视频一区二区中文字幕|

99久久婷婷国产综合精品电影

|

欧美日韩一区二区三区四区五区

|

国产日韩欧美精品一区二区|

国产欧美视频一区二区|

国产欧美精品一区二区三区-老狼|

国产精品刺激对白麻豆99|

狠狠躁夜夜躁2020|

国产精品对白刺激在线观看

|

亚洲综合日韩精品欧美综合区|

国产在线观看免费麻豆|

国产一区二区国产|

国产精品一区在线播放|

国产精品麻豆99久久久久久|

久久99精品一区二区三区|

麻豆91在线|

狠狠色噜噜综合社区|

99国产精品久久久久|

性欧美1819sex性高播放|

99久久夜色精品国产网站|

国产欧美一二三区|

日本精品一区二区三区在线观看视频|

欧美精品乱码视频一二专区|

国产一区观看|

亚洲伊人久久影院|

亚洲精品www久久久久久广东|

国产大片黄在线观看私人影院

|

最新国产一区二区|

中文字幕在线乱码不卡二区区|

国产精品久久久久久久久久不蜜月|

国产丝袜一区二区三区免费视频|

国产性猛交xx乱视频|

亚洲在线久久|

日本午夜一区二区|

天摸夜夜添久久精品亚洲人成|

美女脱免费看直播|

国产一区二区伦理|

欧美在线观看视频一区二区

|

97午夜视频|

在线中文字幕一区|

欧美日韩九区|

91偷拍网站|

aaaaa国产欧美一区二区

|

夜夜躁人人爽天天天天大学生|

亚洲第一区国产精品|

国产88在线观看入口|

国产一区二区三区的电影|

国产精品精品视频一区二区三区|

国产一区二区电影在线观看|

欧美日韩中文不卡|

国产午夜亚洲精品午夜鲁丝片|

国产91高清|

强制中出し~大桥未久4|

浪潮av色|

国产精品5区|

销魂美女一区二区|

国产一区二区视频在线|

国产精品视频久久久久久久|

欧美日韩亚洲三区|

久久精品视频3|

日韩欧美国产高清91|

销魂美女一区二区|

国产69精品久久久久久|

欧美精品在线观看视频|

99久久国产免费,99久久国产免费大片

|

国产资源一区二区三区|

欧美在线一区二区视频|

亚洲国产精品国自产拍av|

国产精品一二三区免费|

91亚洲精品国偷拍|

精品一区中文字幕|

亚洲欧美国产一区二区三区|

亚洲欧美视频一区二区|

久久久久久久国产|

国产精品中文字幕一区二区三区

|

久久伊人色综合|

九九国产精品视频|

亚洲欧洲另类精品久久综合|

国产精品欧美一区二区三区|

free性欧美hd另类丰满|

国产精品久久国产三级国电话系列|

99国产超薄丝袜足j在线观看|

九色国产精品入口|

亚洲欧美一区二区三区1000|

国产一区二区麻豆|

91av精品|

91亚洲国产在人线播放午夜|

国产精品一区二区麻豆|

欧美日韩一区二区三区四区五区|

中文字幕一区二区三区免费视频|

久久国产精品广西柳州门|

bbbbb女女女女女bbbbb国产|

国产免费一区二区三区网站免费

|

国产三级欧美三级日产三级99|

四虎国产精品永久在线国在线|

欧美日韩一区二区在线播放|

国产精品九九九九九九九|

久久久午夜爽爽一区二区三区三州|

日韩中文字幕一区二区在线视频

|

国模少妇一区二区三区|

国模一区二区三区白浆|

少妇高潮ⅴideosex|

中文字幕一区2区3区|

国产电影一区二区三区下载|

日韩av免费电影|

国产v亚洲v日韩v欧美v片|

亚洲欧洲一区二区|

久久免费视频一区|

国产白嫩美女在线观看|

日韩精品中文字幕一区二区|

鲁丝一区二区三区免费观看|

久久激情图片|

国产午夜亚洲精品|

午夜精品一区二区三区三上悠亚|

亚洲精品日日夜夜|

91精品一区|

久久二区视频|

国产另类一区|

国产一区二区资源|

国产aⅴ精品久久久久久|

久久中文一区二区|

午夜码电影|

精品无人国产偷自产在线|

日本xxxx护士高潮hd|

国产精品视频一区二区三|

中文乱码字幕永久永久电影|

久免费看少妇高潮a级特黄按摩|

91精品色|

国产天堂一区二区三区|

国产伦精品一区二区三区免费迷|

欧美精品在线一区二区|

国产日产欧美一区二区|

欧美777精品久久久久网|

欧美精品日韩|

久久国产精品广西柳州门|

香港日本韩国三级少妇在线观看|

久久精品国产一区二区三区不卡|

久久久久久久国产|

久久九精品|

国产一区精品在线观看|

91精品啪在线观看国产|

久久久精品免费看|

国产精品999久久久|

日本福利一区二区|

国产精品免费不卡|

欧美一区二区三区另类|

精品国产91久久久久久久|

久久精品一二三四|

午夜爱爱电影|

免费高潮又黄又色又爽视频|

午夜影院一区二区|

亚洲天堂国产精品|

国产精品日韩在线观看|

欧美乱码精品一区二区|

91麻豆精品国产91久久久更新资源速度超快|

久久er精品视频|

秋霞av电影网|

国产伦精品一区二区三区免费下载|

欧美高清视频一区二区三区|

亚洲精品日本无v一区|

91热国产|

亚洲国产精品国自产拍久久|

色噜噜日韩精品欧美一区二区|

亚洲午夜天堂吃瓜在线|

色婷婷精品久久二区二区我来|

久久精品国语|

亚洲精品97久久久babes|

xx性欧美hd|

国产在线一区观看|

亚洲欧美一区二区精品久久久|

精品久久久久99|

国产精品一区二区久久乐夜夜嗨

|

手机看片国产一区|

久久国产精品首页|

亚洲无人区码一码二码三码

|

国产精品v亚洲精品v日韩精品|

国产999久久久|

狠狠色噜噜狠狠狠色综合|

欧美一区二区三区久久综合|

夜夜爽av福利精品导航|

91精品第一页|

久久99精品国产一区二区三区|

一区二区三区国产精华|

综合久久一区|

欧美日韩一区在线视频|

国产全肉乱妇杂乱视频在线观看|

日日噜噜夜夜狠狠|

国产一区二区在线观|

欧美日韩国产午夜|

精品久久小视频|

91精品久久天干天天天按摩|

国产69精品久久久久男男系列|

国产人成看黄久久久久久久久|

久久99精品国产麻豆婷婷洗澡

|

91精品国产综合久久国产大片|

热久久一区二区|

国产极品美女高潮无套久久久|

欧洲精品一区二区三区久久|

性色av色香蕉一区二区|

欧美一区二区精品久久911|

91久久国产视频|

国产精品国产三级国产专区53|

欧美一区二区三区久久久久久桃花|

亚洲少妇一区二区三区|

国产一区二区三区黄|

亚洲乱码一区二区|

国产不卡一区在线|

亚洲欧美日韩三区|

国产欧美日韩精品一区二区图片|

97人人揉人人捏人人添|

主站蜘蛛池模板:

久久第一区|

少妇性色午夜淫片aaa播放5|

国产一区二区资源|

91精品国产91热久久久做人人

|

国产精品一级在线|

日韩av在线中文|

欧美色综合天天久久综合精品|

视频一区二区中文字幕|

99国产精品一区|

亚洲精品日本无v一区|

久久福利免费视频|

久久久精品欧美一区二区|

国产精品日韩高清伦字幕搜索|

国产日韩欧美色图|

国产伦精品一区二区三区免|

狠狠色噜噜狠狠狠狠88|

国产精品自拍不卡|

国产网站一区二区|

午夜色影院|

国产色一区二区|

亚洲国产精品日本|

国产69精品久久777的优势|

亚洲欧美另类国产|

av午夜影院|

欧美日韩亚洲三区|

二区三区视频|

中文字幕av一区二区三区四区|

亚洲精品少妇久久久久|

国产清纯白嫩初高生在线播放性色|

久久综合伊人77777麻豆最新章节|

久久国产欧美一区二区三区精品|

国产女人和拘做受在线视频|

国产精品一区在线观看你懂的

|

亚洲精品一区中文字幕|

国产精品剧情一区二区三区|

亚洲国产精品激情综合图片|

视频一区二区中文字幕|

99久久婷婷国产综合精品电影

|

欧美日韩一区二区三区四区五区

|

国产日韩欧美精品一区二区|

国产欧美视频一区二区|

国产欧美精品一区二区三区-老狼|

国产精品刺激对白麻豆99|

狠狠躁夜夜躁2020|

国产精品对白刺激在线观看

|

亚洲综合日韩精品欧美综合区|

国产在线观看免费麻豆|

国产一区二区国产|

国产精品一区在线播放|

国产精品麻豆99久久久久久|

久久99精品一区二区三区|

麻豆91在线|

狠狠色噜噜综合社区|

99国产精品久久久久|

性欧美1819sex性高播放|

99久久夜色精品国产网站|

国产欧美一二三区|

日本精品一区二区三区在线观看视频|

欧美精品乱码视频一二专区|

国产一区观看|

亚洲伊人久久影院|

亚洲精品www久久久久久广东|

国产大片黄在线观看私人影院

|

最新国产一区二区|

中文字幕在线乱码不卡二区区|

国产精品久久久久久久久久不蜜月|

国产丝袜一区二区三区免费视频|

国产性猛交xx乱视频|

亚洲在线久久|

日本午夜一区二区|

天摸夜夜添久久精品亚洲人成|

美女脱免费看直播|

国产一区二区伦理|

欧美在线观看视频一区二区

|

97午夜视频|

在线中文字幕一区|

欧美日韩九区|

91偷拍网站|

aaaaa国产欧美一区二区

|

夜夜躁人人爽天天天天大学生|

亚洲第一区国产精品|

国产88在线观看入口|

国产一区二区三区的电影|

国产精品精品视频一区二区三区|

国产一区二区电影在线观看|

欧美日韩中文不卡|

国产午夜亚洲精品午夜鲁丝片|

国产91高清|

强制中出し~大桥未久4|

浪潮av色|

国产精品5区|

销魂美女一区二区|

国产一区二区视频在线|

国产精品视频久久久久久久|

欧美日韩亚洲三区|

久久精品视频3|

日韩欧美国产高清91|

销魂美女一区二区|

国产69精品久久久久久|

欧美精品在线观看视频|

99久久国产免费,99久久国产免费大片

|

国产资源一区二区三区|

欧美在线一区二区视频|

亚洲国产精品国自产拍av|

国产精品一二三区免费|

91亚洲精品国偷拍|

精品一区中文字幕|

亚洲欧美国产一区二区三区|

亚洲欧美视频一区二区|

久久久久久久国产|

国产精品中文字幕一区二区三区

|

久久伊人色综合|

九九国产精品视频|

亚洲欧洲另类精品久久综合|

国产精品欧美一区二区三区|

free性欧美hd另类丰满|

国产精品久久国产三级国电话系列|

99国产超薄丝袜足j在线观看|

九色国产精品入口|

亚洲欧美一区二区三区1000|

国产一区二区麻豆|

91av精品|

91亚洲国产在人线播放午夜|

国产精品一区二区麻豆|

欧美日韩一区二区三区四区五区|

中文字幕一区二区三区免费视频|

久久国产精品广西柳州门|

bbbbb女女女女女bbbbb国产|

国产免费一区二区三区网站免费

|

国产三级欧美三级日产三级99|

四虎国产精品永久在线国在线|

欧美日韩一区二区在线播放|

国产精品九九九九九九九|

久久久午夜爽爽一区二区三区三州|

日韩中文字幕一区二区在线视频

|

国模少妇一区二区三区|

国模一区二区三区白浆|

少妇高潮ⅴideosex|

中文字幕一区2区3区|

国产电影一区二区三区下载|

日韩av免费电影|

国产v亚洲v日韩v欧美v片|

亚洲欧洲一区二区|

久久免费视频一区|

国产白嫩美女在线观看|

日韩精品中文字幕一区二区|

鲁丝一区二区三区免费观看|

久久激情图片|

国产午夜亚洲精品|

午夜精品一区二区三区三上悠亚|

亚洲精品日日夜夜|

91精品一区|

久久二区视频|

国产另类一区|

国产一区二区资源|

国产aⅴ精品久久久久久|

久久中文一区二区|

午夜码电影|

精品无人国产偷自产在线|

日本xxxx护士高潮hd|

国产精品视频一区二区三|

中文乱码字幕永久永久电影|

久免费看少妇高潮a级特黄按摩|

91精品色|

国产天堂一区二区三区|

国产伦精品一区二区三区免费迷|

欧美精品在线一区二区|

国产日产欧美一区二区|

欧美777精品久久久久网|

欧美精品日韩|

久久国产精品广西柳州门|

香港日本韩国三级少妇在线观看|

久久精品国产一区二区三区不卡|

久久久久久久国产|

久久九精品|

国产一区精品在线观看|

91精品啪在线观看国产|

久久久精品免费看|

国产精品999久久久|

日本福利一区二区|

国产精品免费不卡|

欧美一区二区三区另类|

精品国产91久久久久久久|

久久精品一二三四|

午夜爱爱电影|

免费高潮又黄又色又爽视频|

午夜影院一区二区|

亚洲天堂国产精品|

国产精品日韩在线观看|

欧美乱码精品一区二区|

91麻豆精品国产91久久久更新资源速度超快|

久久er精品视频|

秋霞av电影网|

国产伦精品一区二区三区免费下载|

欧美高清视频一区二区三区|

亚洲精品日本无v一区|

91热国产|

亚洲国产精品国自产拍久久|

色噜噜日韩精品欧美一区二区|

亚洲午夜天堂吃瓜在线|

色婷婷精品久久二区二区我来|

久久精品国语|

亚洲精品97久久久babes|

xx性欧美hd|

国产在线一区观看|

亚洲欧美一区二区精品久久久|

精品久久久久99|

国产精品一区二区久久乐夜夜嗨

|

手机看片国产一区|

久久国产精品首页|

亚洲无人区码一码二码三码

|

国产精品v亚洲精品v日韩精品|

国产999久久久|

狠狠色噜噜狠狠狠色综合|

欧美一区二区三区久久综合|

夜夜爽av福利精品导航|

91精品第一页|

久久99精品国产一区二区三区|

一区二区三区国产精华|

综合久久一区|

欧美日韩一区在线视频|

国产全肉乱妇杂乱视频在线观看|

日日噜噜夜夜狠狠|

国产一区二区在线观|

欧美日韩国产午夜|

精品久久小视频|

91精品久久天干天天天按摩|

国产69精品久久久久男男系列|

国产人成看黄久久久久久久久|

久久99精品国产麻豆婷婷洗澡

|

91精品国产综合久久国产大片|

热久久一区二区|

国产极品美女高潮无套久久久|

欧洲精品一区二区三区久久|

性色av色香蕉一区二区|

欧美一区二区精品久久911|

91久久国产视频|

国产精品国产三级国产专区53|

欧美一区二区三区久久久久久桃花|

亚洲少妇一区二区三区|

国产一区二区三区黄|

亚洲乱码一区二区|

国产不卡一区在线|

亚洲欧美日韩三区|

国产欧美日韩精品一区二区图片|

97人人揉人人捏人人添|