撰文|財富君

2月的最后一天,一年一度的《國民經濟和社會發展統計公報》如期在國統局官網披露。

相比2024年我國經濟冷暖如何?財富流向了哪里?今天財富君整理了一些干貨,和大家分享。

01

總量躍升背后的“三駕馬車”之變

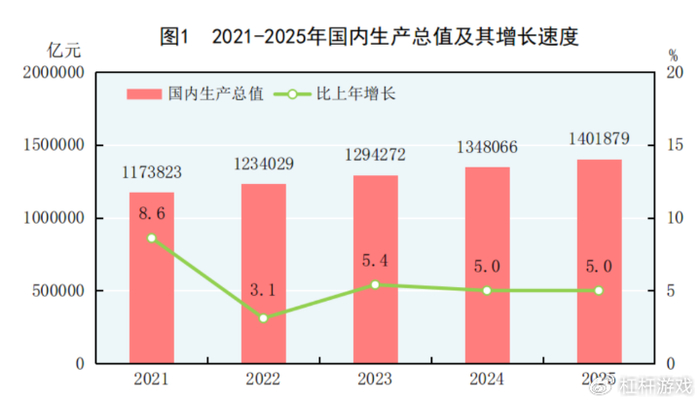

從宏觀總量看,中國經濟在兩年間邁上了兩個臺階。2024年國內生產總值(GDP)為134.9萬億元,2025年增至140.2萬億元,增量超過5萬億元,這在全球主要經濟體中依然名列前茅。人均GDP也從95749元提升至99665元,逼近10萬元大關。

不過財富君發現,拉動經濟的“三駕馬車”(最終消費支出、資本形成總額、貨物和服務凈出口)的貢獻率在兩年間發生了顯著變化,揭示了增長動力的微妙轉換。

1、消費:從“溫和復蘇”到“核心支柱”

2024年,最終消費支出拉動GDP增長2.2個百分點,貢獻率為44%;2025年,這一數字提升至2.6個百分點,貢獻率升至52%。消費的拉動作用明顯增強,重回經濟增長的第一驅動力。

這也與社會消費品零售總額的表現相吻合:2024年增長3.5%,2025年增長3.7%,呈現穩步復蘇態勢。

尤其值得注意的是,2025年鄉村消費品零售額增長4.1%,連續兩年快于城鎮(3.6%),顯示出下沉市場的巨大潛力。服務零售額增速(2024年6.2%,2025年5.5%)持續高于商品零售,表明消費升級趨勢未改,居民對教育、醫療、文旅等服務消費的需求日益旺盛。

2、投資:從“被動支撐”到“結構性調整”

與消費的穩健回升相比,投資的角色正在發生深刻重塑。資本形成總額對GDP的拉動從2024年的1.3個百分點降至2025年的0.8個百分點。

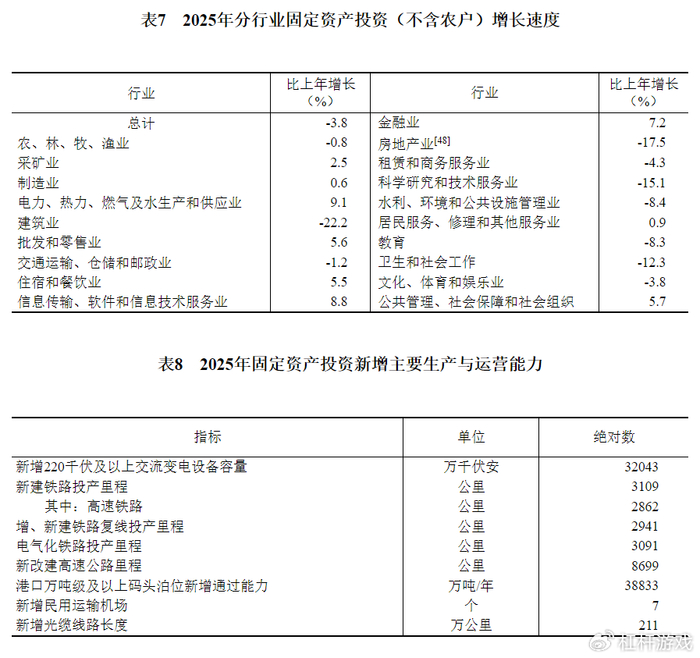

這背后是固定資產投資增速的顯著放緩乃至轉負:2024年全社會固定資產投資增長3.1%,而2025年則下降了3.9%。主要源于房地產市場的深度調整以及基礎設施投資空間的收窄。

2025年,盡管固定資產投資整體下降,但設備工器具購置投資卻逆勢增長了11.8%(2024年為15.7%),顯示出企業在新舊動能轉換期,更傾向于通過技術更新和數字化改造來提升競爭力,而非簡單地擴大產能。

制造業投資增速雖然從2024年的9.2%回落至2025年的0.6%,但高技術制造業投資始終保持著強勁韌性,其增加值占規模以上工業比重從2024年的16.3%升至2025年的17.1%,這是投資結構優化的明證。

3、外貿:從“價格驅動”到“提質增量”

貨物和服務凈出口的拉動作用從2024年的1.5個百分點微增至2025年的1.6個百分點,成為中國經濟穩定的重要一環。

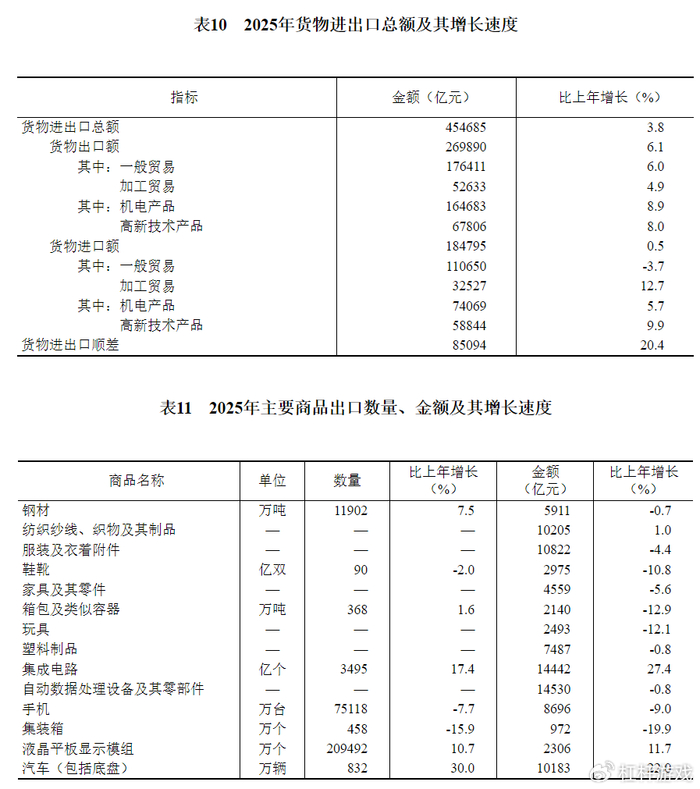

2025年貨物進出口總額達45.5萬億元,增長3.8%,雖然增速較2024年的5.0%有所放緩,但貿易結構持續優化。出口產品中,機電產品和高新技術產品占比不斷提升,2025年出口額分別增長8.9%和8.0%,遠高于整體出口增速(6.1%)。

其中汽車出口成為最大亮點,2025年出口量達832萬輛,增長30%,金額突破萬億元大關,成功從傳統的服裝、家具、家電“舊三樣”切換為電動載人汽車、鋰離子蓄電池、太陽能電池“新三樣”。對共建“一帶一路”國家進出口占比從2024年的50.3%升至2025年的51.9%,貿易多元化戰略成效顯著,有效對沖了部分傳統市場需求波動帶來的風險。

02

結構之變:新舊動能轉換的關鍵窗口期

宏觀總量的平穩,無法掩蓋經濟結構內部發生的劇烈變革。如果說2024年是“新質生產力”的穩步發展之年,那么2025年則是其加速成長并開始主導經濟格局的關鍵之年。

1、工業制造:新動能強勢崛起,舊產業負重前行

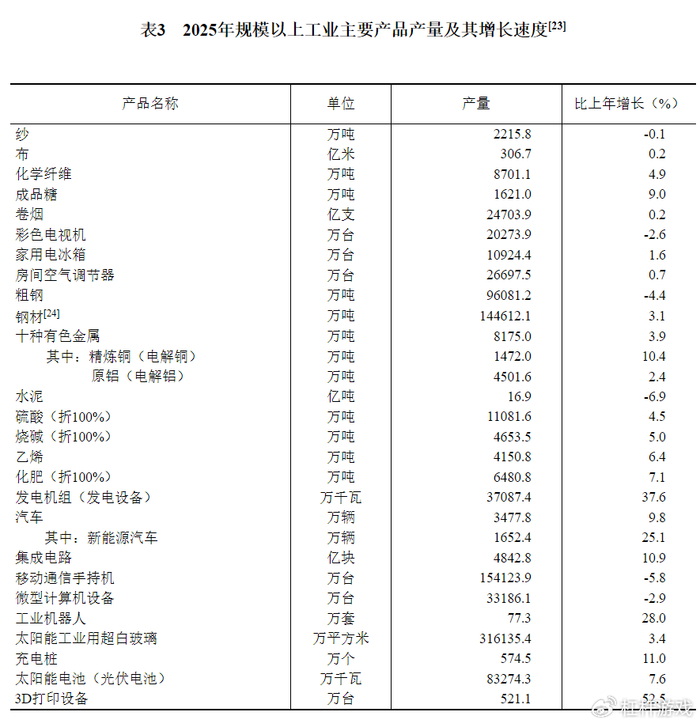

以裝備制造業和高技術制造業為代表的新動能,其增加值增速始終高于規上工業平均水平。2025年,裝備制造業增加值增長9.2%,高技術制造業增長9.4%,兩者占規上工業增加值比重分別達到36.8%和17.1%,比2024年均有顯著提升。

具體產品方面,新能源汽車產量從2024年的1316.8萬輛躍升至2025年的1652.4萬輛,繼續保持25%以上的高增長。服務機器人、工業機器人、集成電路、3D打印設備等新質生產力代表產品產量均實現兩位數甚至爆發式增長(如3D打印設備2025年增長52.5%)。

另一邊,傳統周期性行業如粗鋼、水泥等產量持續萎縮,2025年粗鋼產量下降4.4%,水泥產量下降6.9%。房地產相關產業鏈如建筑及裝潢材料類零售額兩年均為負增長。

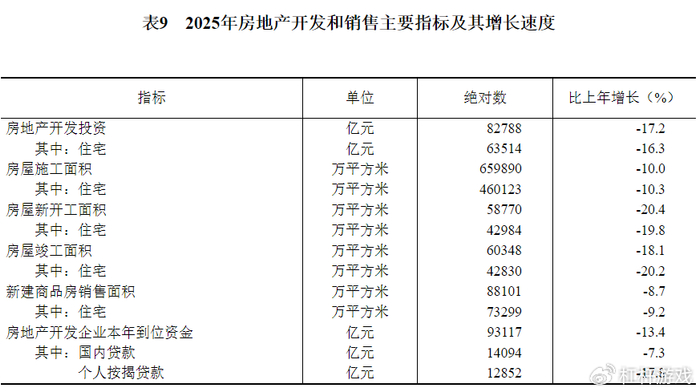

2、房地產:深度調整中的“軟著陸”與“新模式”

房地產市場無疑是兩年間變化最劇烈的領域。2024年,全國房地產開發投資下降10.6%,商品房銷售面積下降12.9%;2025年降幅進一步擴大至17.2%和8.7%。房屋新開工面積兩年累計下降超過40%,土地市場也持續低迷。

然而,數據中也透露出一些積極信號。一方面,二手房交易網簽面積在2025年達到7.4億平方米,規模已接近新房銷售的84%,顯示市場正從增量開發向存量運營轉變。

另一方面,保障性住房建設力度不減,2024-2025年,配售型、保障性租賃住房等合計開工籌集超過300萬套(間),城中村改造和城鎮老舊小區改造也在穩步推進。

3、綠色轉型:從“能耗雙控”到“碳排放雙控”的實質性進展

清潔能源發電量從2024年的37126億千瓦時增至2025年的42481億千瓦時,占發電總量比重顯著提升。太陽能發電裝機容量兩年間從8.9億千瓦飆升至12.0億千瓦,增長35%,風電裝機也增長迅猛。

碳排放指標方面。萬元國內生產總值二氧化碳排放降幅從2024年的3.4%擴大到2025年的5.0%。在能源消費總量仍增長3.5%的情況下(2025年),單位GDP能耗下降5.1%。PM2.5年平均濃度從29.3微克/立方米降至28.0微克/立方米,空氣質量達標城市比例從65.5%升至72.6%。

03

社會之困:人口結構挑戰下的民生保障

經濟的最終目的是改善民生。兩年的公報數據,既展示了居民生活水平的穩步提升,也毫不回避人口結構帶來的長期挑戰。

1、人口負增長加劇:不可逆轉的趨勢

2024年末全國人口比上年末減少139萬人,2025年減少339萬人,人口自然增長率從-0.99‰降至-2.41‰,降幅明顯擴大。出生人口從954萬降至792萬,而死亡人口從1093萬增至1131萬。

勞動力人口(16-59歲)兩年間減少了662萬人,而60歲及以上人口增加了1307萬人,老齡化進程加速。

2、就業壓力與結構優化并存

盡管經濟保持增長,但就業市場的壓力依然存在。全國就業人員總數從2024年的73439萬人降至2025年的72504萬人,減少了935萬人。不過城鎮就業人員比重從64.5%提升至65.6%,表明城鎮化進程仍在吸引勞動力向城市聚集。

城鎮調查失業率平均值從5.1%微升至5.2%。

值得關注的是,農民工總量仍在增加,但增速放緩,且月均收入增速(從3.8%降至2.3%)有所下降,反映出部分行業面臨的經營壓力。

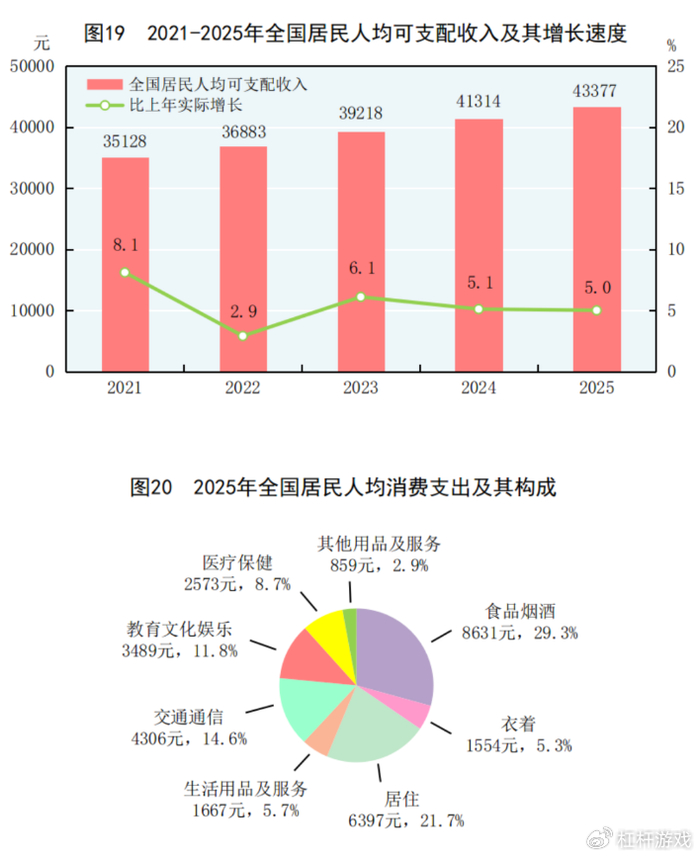

3、居民收入與消費:增速放緩,差距縮小

相比2024年,2025年的全國居民人均可支配收入實際增速從5.1%微降至5.0%,與GDP增速基本保持同步。

城鄉居民收入比從2.34縮小至2.31,農村居民收入增速連續多年快于城鎮,共同富裕初見成效。脫貧縣農村居民人均可支配收入實際增速均超過6.5%。

居民消費支出實際增速也從5.1%降至4.4%,略低于收入增速,表明在不確定性增加的背景下,居民的消費意愿趨于謹慎,預防性儲蓄傾向依然較強。2025年末,境內住戶存款余額高達167萬億元,比上年增長9.7%,既是居民財富的積累,也意味著巨大的消費潛力有待釋放。

總體而言,2024年和2025年的中國經濟,正如公報中所言,是“頂壓前行、向新向優發展”的兩年。挑戰依然嚴峻,轉型仍在繼續,但高質量發展的航向已經明確,新質生產力的引擎正在轟鳴。

本文未標注出處的圖表,均源自國家統計局,特此說明并致謝

版權及免責聲明:本文系杠桿財富創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!杠桿財富任何文章之觀點,皆為學習交流探討用,非投資建議。用戶據此進行的一切投資,請自負責任。文章如有疏漏、錯誤歡迎批評指正。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

久久天天躁夜夜躁狠狠躁2022|

二区三区视频|

亚洲精品456|

久久综合国产伦精品免费|

91看片app|

国产91精品高清一区二区三区|

国产在线视频99|

神马久久av|

亚洲欧洲一区二区|

午夜影院黄色片|

欧美67sexhd|

少妇av一区二区三区|

一区二区三区在线影院|

久久久精品欧美一区二区免费|

91久久精品久久国产性色也91|

国产不卡网站|

亚洲午夜精品一区二区三区电影院|

狠狠色噜噜狠狠狠四色米奇|

一级久久精品|

99久久婷婷国产综合精品电影

|

国产97久久|

国产精品天堂网|

亚洲欧洲一区|

欧美一区二区三区三州|

欧美二区在线视频|

亚日韩精品|

av午夜影院|

国产精品久久久久久久四虎电影|

91麻豆精品国产综合久久久久久|

国产一区观看|

午夜特级片|

国产专区一区二区|

91福利视频导航|

精品久久久影院|

国产三级在线视频一区二区三区|

91精品第一页|

精品久久久久久久久亚洲|

日本午夜无人区毛片私人影院|

国产日韩欧美专区|

理论片高清免费理伦片|

久久69视频|

激情久久综合|

国产精品丝袜综合区另类|

欧美一区二区三区久久久精品

|

中文在线一区|

sb少妇高潮二区久久久久|

国产精品久久99|

国产一区三区四区|

国产不卡三区|

国产一级一区二区|

日本精品三区|

999久久久国产精品|

久久一区二区精品|

91亚洲国产在人线播放午夜|

精品视频在线一区二区三区|

99久久www免费|

国产88av|

国产男女乱淫视频高清免费

|

麻豆精品国产入口|

亚洲精品一区二区另类图片|

香港三日三级少妇三级99|

久久国产精久久精产国|

国产欧美日韩一区二区三区四区|

久久久久久综合网|

国产精品高清一区|

91精品久久久久久久久久|

精品少妇的一区二区三区四区|

欧美日韩精品在线播放|

在线中文字幕一区|

av午夜电影|

欧美国产一二三区|

日韩电影在线一区二区三区|

91国产一区二区|

久久免费视频99|

91精品一区|

久久国产精久久精产国|

亚洲精品日日夜夜|

日韩av在线网址|

日本二区在线播放|

99视频一区|

中文字幕在线播放一区|

日韩av免费网站|

国产91一区二区在线观看|

免费精品一区二区三区视频日产|

精品香蕉一区二区三区|

国产一区欧美一区|

一区二区三区欧美在线|

久久夜色精品国产噜噜麻豆|

亚洲精品无吗|

7777久久久国产精品|

精品一区中文字幕|

欧美三级午夜理伦三级中视频

|

国产人伦精品一区二区三区|

91久久国语露脸精品国产高跟

|

99精品国产99久久久久久97|

51区亚洲精品一区二区三区|

亚洲国产精品一区在线|

国产欧美日韩另类|

国产在线干|

精品无人国产偷自产在线|

韩漫无遮韩漫免费网址肉|

国产欧美一区二区三区免费|

欧美国产在线看

|

狠狠色噜噜狠狠狠四色米奇|

国产精品一区二区在线看|

www色视频岛国|

久久久久久中文字幕|

久久精品视频3|

日韩一级在线视频|

国产日韩精品一区二区三区|

国产二区精品视频|

在线观看黄色91|

国产精品免费不卡|

国产亚洲精品综合一区|

日本精品一区二区三区视频|

亚洲欧美国产日韩色伦|

国产麻豆91欧美一区二区|

午夜影院黄色片|

国产乱xxxxx国语对白|

午夜av资源|

欧美一区二区三区不卡视频

|

久久一区二|

91精品国产影片一区二区三区|

亚洲国产一区二区精品|

国产69精品久久久久久久久久|

十八无遮挡|

欧美日韩中文国产一区发布|

香蕉av一区|

亚洲精品日本久久一区二区三区|

色综合久久网|

国产69精品久久久久久|

国产综合亚洲精品|

久久精品国语|

国产视频1区2区|

91国偷自产中文字幕婷婷|

97人人模人人爽人人喊小说|

国产一区在线视频播放|

精品国产免费久久|

99久久久久久国产精品|

亚洲欧美v国产一区二区|

国产欧美日韩精品一区二区图片|

激情久久一区二区|

国产va亚洲va在线va|

国产二区三区视频|

久久久综合香蕉尹人综合网|

国产精品一二三区视频出来一|

亚洲欧美制服丝腿|

91久久久爱一区二区三区|

国产精品久久久久激情影院|

免费观看黄色毛片|

5g影院天天爽入口入口|

av国产精品毛片一区二区小说|

欧美三级午夜理伦三级老人|

日韩精品一二区|

丝袜美腿诱惑一区二区|

欧美亚洲视频一区|

免费91麻豆精品国产自产在线观看|

日韩毛片一区|

91中文字幕一区|

四虎国产永久在线精品|

久久久久久久亚洲视频|

亚洲精品suv精品一区二区|

亚洲精品日本久久一区二区三区|

狠狠躁日日躁狂躁夜夜躁av

|

国产日韩欧美亚洲|

欧美一区二区三区高清视频|

性生交片免费看片|

日本午夜一区二区|

日韩精品1区2区3区|

亚洲国产精品91|

秋霞三级伦理|

91久久久爱一区二区三区|

国产一a在一片一级在一片|

狠狠色噜噜狠狠狠狠69|

欧美精品五区|

国产精品视频二区不卡|

在线精品视频一区|

国产精品综合一区二区三区|

日韩午夜三级|

久久久中精品2020中文|

96国产精品视频|

久久午夜鲁丝片午夜精品|

欧美日本三级少妇三级久久|

国产精品剧情一区二区三区|

久久久综合香蕉尹人综合网|

欧美精品在线观看视频|

国产全肉乱妇杂乱视频在线观看

|

国产欧美一区二区精品久久久|

日本一区二区三区电影免费观看|

福利电影一区二区三区|

91精品夜夜|

自偷自拍亚洲|

国产88在线观看入口|

国产欧美一区二区精品久久|

亚洲国产精品第一区二区|

激情aⅴ欧美一区二区三区|

国产一区影院|

久久国产欧美一区二区免费|

国产精品免费专区|

精品日韩久久久|

99久久精品国|

四虎国产永久在线精品|

国产有码aaaae毛片视频|

欧美日韩国产欧美|

国产精品天堂|

国产一区二区影院|

亚洲精品久久久中文|

在线观看欧美日韩国产|

少妇久久免费视频|

中文字幕久久精品一区|

97国产精品久久|

日日噜噜夜夜狠狠|

午夜伦情电午夜伦情电影|

日韩av免费网站|

国产精品入口麻豆九色|

午夜wwwww|

欧美日韩亚洲三区|

99国产午夜精品一区二区天美|

狠狠色狠狠色综合日日2019|

国产一区二区日韩|

欧美在线视频一区二区三区|

国产精品一区一区三区|

强制中出し~大桥未久10在线播放|

狠狠躁狠狠躁视频专区|

久久久中精品2020中文|

国产视频1区2区|

亚洲国产欧美一区二区丝袜黑人|

欧美3级在线|

99久久国产综合精品色伊|

亚洲欧洲日韩|

四虎国产精品永久在线|

亚洲v欧美v另类v综合v日韩v|

国产精品爽到爆呻吟高潮不挺|

亚洲欧美国产精品一区二区|

日本少妇一区二区三区|

欧美日韩久久一区|

久久99久国产精品黄毛片入口|

91中文字幕一区|

高清国产一区二区三区|

午夜色影院|

日韩欧美高清一区|

午夜一区二区视频|

国产91高清|

99精品少妇|

狠狠操很很干|

亚欧精品在线观看|

主站蜘蛛池模板:

久久天天躁夜夜躁狠狠躁2022|

二区三区视频|

亚洲精品456|

久久综合国产伦精品免费|

91看片app|

国产91精品高清一区二区三区|

国产在线视频99|

神马久久av|

亚洲欧洲一区二区|

午夜影院黄色片|

欧美67sexhd|

少妇av一区二区三区|

一区二区三区在线影院|

久久久精品欧美一区二区免费|

91久久精品久久国产性色也91|

国产不卡网站|

亚洲午夜精品一区二区三区电影院|

狠狠色噜噜狠狠狠四色米奇|

一级久久精品|

99久久婷婷国产综合精品电影

|

国产97久久|

国产精品天堂网|

亚洲欧洲一区|

欧美一区二区三区三州|

欧美二区在线视频|

亚日韩精品|

av午夜影院|

国产精品久久久久久久四虎电影|

91麻豆精品国产综合久久久久久|

国产一区观看|

午夜特级片|

国产专区一区二区|

91福利视频导航|

精品久久久影院|

国产三级在线视频一区二区三区|

91精品第一页|

精品久久久久久久久亚洲|

日本午夜无人区毛片私人影院|

国产日韩欧美专区|

理论片高清免费理伦片|

久久69视频|

激情久久综合|

国产精品丝袜综合区另类|

欧美一区二区三区久久久精品

|

中文在线一区|

sb少妇高潮二区久久久久|

国产精品久久99|

国产一区三区四区|

国产不卡三区|

国产一级一区二区|

日本精品三区|

999久久久国产精品|

久久一区二区精品|

91亚洲国产在人线播放午夜|

精品视频在线一区二区三区|

99久久www免费|

国产88av|

国产男女乱淫视频高清免费

|

麻豆精品国产入口|

亚洲精品一区二区另类图片|

香港三日三级少妇三级99|

久久国产精久久精产国|

国产欧美日韩一区二区三区四区|

久久久久久综合网|

国产精品高清一区|

91精品久久久久久久久久|

精品少妇的一区二区三区四区|

欧美日韩精品在线播放|

在线中文字幕一区|

av午夜电影|

欧美国产一二三区|

日韩电影在线一区二区三区|

91国产一区二区|

久久免费视频99|

91精品一区|

久久国产精久久精产国|

亚洲精品日日夜夜|

日韩av在线网址|

日本二区在线播放|

99视频一区|

中文字幕在线播放一区|

日韩av免费网站|

国产91一区二区在线观看|

免费精品一区二区三区视频日产|

精品香蕉一区二区三区|

国产一区欧美一区|

一区二区三区欧美在线|

久久夜色精品国产噜噜麻豆|

亚洲精品无吗|

7777久久久国产精品|

精品一区中文字幕|

欧美三级午夜理伦三级中视频

|

国产人伦精品一区二区三区|

91久久国语露脸精品国产高跟

|

99精品国产99久久久久久97|

51区亚洲精品一区二区三区|

亚洲国产精品一区在线|

国产欧美日韩另类|

国产在线干|

精品无人国产偷自产在线|

韩漫无遮韩漫免费网址肉|

国产欧美一区二区三区免费|

欧美国产在线看

|

狠狠色噜噜狠狠狠四色米奇|

国产精品一区二区在线看|

www色视频岛国|

久久久久久中文字幕|

久久精品视频3|

日韩一级在线视频|

国产日韩精品一区二区三区|

国产二区精品视频|

在线观看黄色91|

国产精品免费不卡|

国产亚洲精品综合一区|

日本精品一区二区三区视频|

亚洲欧美国产日韩色伦|

国产麻豆91欧美一区二区|

午夜影院黄色片|

国产乱xxxxx国语对白|

午夜av资源|

欧美一区二区三区不卡视频

|

久久一区二|

91精品国产影片一区二区三区|

亚洲国产一区二区精品|

国产69精品久久久久久久久久|

十八无遮挡|

欧美日韩中文国产一区发布|

香蕉av一区|

亚洲精品日本久久一区二区三区|

色综合久久网|

国产69精品久久久久久|

国产综合亚洲精品|

久久精品国语|

国产视频1区2区|

91国偷自产中文字幕婷婷|

97人人模人人爽人人喊小说|

国产一区在线视频播放|

精品国产免费久久|

99久久久久久国产精品|

亚洲欧美v国产一区二区|

国产欧美日韩精品一区二区图片|

激情久久一区二区|

国产va亚洲va在线va|

国产二区三区视频|

久久久综合香蕉尹人综合网|

国产精品一二三区视频出来一|

亚洲欧美制服丝腿|

91久久久爱一区二区三区|

国产精品久久久久激情影院|

免费观看黄色毛片|

5g影院天天爽入口入口|

av国产精品毛片一区二区小说|

欧美三级午夜理伦三级老人|

日韩精品一二区|

丝袜美腿诱惑一区二区|

欧美亚洲视频一区|

免费91麻豆精品国产自产在线观看|

日韩毛片一区|

91中文字幕一区|

四虎国产永久在线精品|

久久久久久久亚洲视频|

亚洲精品suv精品一区二区|

亚洲精品日本久久一区二区三区|

狠狠躁日日躁狂躁夜夜躁av

|

国产日韩欧美亚洲|

欧美一区二区三区高清视频|

性生交片免费看片|

日本午夜一区二区|

日韩精品1区2区3区|

亚洲国产精品91|

秋霞三级伦理|

91久久久爱一区二区三区|

国产一a在一片一级在一片|

狠狠色噜噜狠狠狠狠69|

欧美精品五区|

国产精品视频二区不卡|

在线精品视频一区|

国产精品综合一区二区三区|

日韩午夜三级|

久久久中精品2020中文|

96国产精品视频|

久久午夜鲁丝片午夜精品|

欧美日本三级少妇三级久久|

国产精品剧情一区二区三区|

久久久综合香蕉尹人综合网|

欧美精品在线观看视频|

国产全肉乱妇杂乱视频在线观看

|

国产欧美一区二区精品久久久|

日本一区二区三区电影免费观看|

福利电影一区二区三区|

91精品夜夜|

自偷自拍亚洲|

国产88在线观看入口|

国产欧美一区二区精品久久|

亚洲国产精品第一区二区|

激情aⅴ欧美一区二区三区|

国产一区影院|

久久国产欧美一区二区免费|

国产精品免费专区|

精品日韩久久久|

99久久精品国|

四虎国产永久在线精品|

国产有码aaaae毛片视频|

欧美日韩国产欧美|

国产精品天堂|

国产一区二区影院|

亚洲精品久久久中文|

在线观看欧美日韩国产|

少妇久久免费视频|

中文字幕久久精品一区|

97国产精品久久|

日日噜噜夜夜狠狠|

午夜伦情电午夜伦情电影|

日韩av免费网站|

国产精品入口麻豆九色|

午夜wwwww|

欧美日韩亚洲三区|

99国产午夜精品一区二区天美|

狠狠色狠狠色综合日日2019|

国产一区二区日韩|

欧美在线视频一区二区三区|

国产精品一区一区三区|

强制中出し~大桥未久10在线播放|

狠狠躁狠狠躁视频专区|

久久久中精品2020中文|

国产视频1区2区|

亚洲国产欧美一区二区丝袜黑人|

欧美3级在线|

99久久国产综合精品色伊|

亚洲欧洲日韩|

四虎国产精品永久在线|

亚洲v欧美v另类v综合v日韩v|

国产精品爽到爆呻吟高潮不挺|

亚洲欧美国产精品一区二区|

日本少妇一区二区三区|

欧美日韩久久一区|

久久99久国产精品黄毛片入口|

91中文字幕一区|

高清国产一区二区三区|

午夜色影院|

日韩欧美高清一区|

午夜一区二区视频|

国产91高清|

99精品少妇|

狠狠操很很干|

亚欧精品在线观看|