2025年,當多家險企在“報行合一”的監管旋律中艱難調整渠道費用、謀求降本增效時,一家新生的財產保險公司卻以黑馬之姿闖入市場視野。

作為承接天安財險保險業務而誕生的新設機構,申能財險在2025年交出了一份令人咋舌的成績單:保險業務收入約165.6億元,同比暴增371.6%;凈利潤從2024年的虧損24.58億元,一舉扭轉為盈利4.35億元。保費規模躥升至非上市財險公司第四名。

然而,與靚麗財報一同而至的,還有來自法院的被執行人信息。

最近,愛企查、天眼查等多個平臺都顯示,申能財險新增一條被執行人信息,執行法院為海豐縣人民法院。

執行標的并不算大,僅11.46萬元,但比起數額,更令外界關注的是,這其實是申能財險在短時間內第二次被法院列入被執行人名單。

一家成立僅兩年,正處于業績上升期的黑馬險企,為何屢屢成為被執行人呢?與此同時,在用戶口碑層面,黑貓投訴[下載黑貓投訴客戶端]、小紅書等多個平臺,都有不少用戶表達對申能財險“服務缺位”“理賠難”的不滿。

追根溯源,無論是堆積的用戶投訴,還是法院的執行信息,都是申能財險野蠻生長激進擴張留下的后遺癥。

1

理賠“慢”且“難”,用戶控訴不斷

1月14日,申能財險被蕪湖市鏡湖區人民法院列入被執行人名單,執行標的約40.65萬元。40多天后,海豐縣人民法院也將申能財險列入被執行人名單,執行標的約11.46萬元。

兩起執行案件都沒有公示執行依據文號,外界無從得知申能財險究竟是因為什么成為被執行人。不過,從小紅書等平臺的用戶吐槽中,或許可以窺見申能財險被迫進入執行程序的原因。

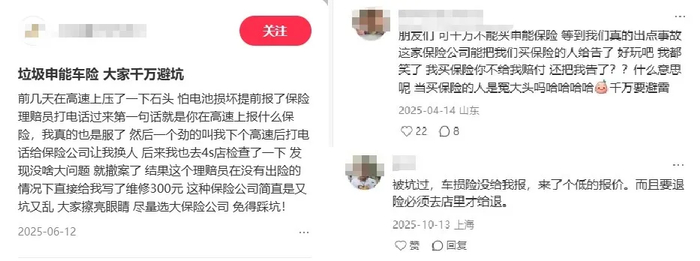

3月1日,一位小紅書用戶發布筆記,詢問為何申能財險的車險這么便宜。從該用戶放出的手機頁面來看,申能財險的車險只需要2730.78元,作為對比,平安財險的車險為3926.09元,太平洋財險為4279.83元。

3月5日,一位上海IP的網友在該筆記下留言“不建議買申能,真的出險的時候會十分磨嘰,總說在走流程。我最后是靠投訴才解決的”。

類似的分享還有很多,“車損險沒給我報,來了個低的報價”“理賠員沒有出險的情況下直接寫了300元維修費”“真的出事故后這家保險公司把我們買保險的人告了”……

黑貓投訴平臺上,用戶投訴的情況則更為具體和細節。

一位某團平臺的外賣騎手在黑貓投訴平臺投訴申能財險,稱自己在送外賣時發生交通事故,導致全身多處受傷。某團內部有特殊政策可以正常賠償,但申能財險卻不按規定進行賠償。

這些用戶控訴后面,都指向同一個問題:便宜的保費背后,是漫長的理賠拉鋸戰。

其背后的原因,或許能從其業務結構中窺見一二。

根據愛企查收錄的立案信息,2025年至今,申能財險一共有34條立案信息,這34條立案信息里,申能財險都是被告,而起訴方多集中于外賣平臺、客貨運輸、建筑勞務等領域,這些正是其保費增長的主力軍。

2

“逆勢”擴張:騎手與司機的“生意經”

申能財險的爆發并非偶然。其路徑選擇精準地踩中了市場的縫隙,外賣騎手保障便是其中之一。

事實上,在申能財險入局之前,外賣員商業保險市場已有多家傳統險企涉足,如較早聚焦外賣騎手保障的平安產險,以及參與了“新就業形態就業人員職業傷害保障”試點工作的中國人壽、大地保險等機構。

截至2024年底,新就業形態職業傷害保障試點已覆蓋7省市,參保人數超1000萬人(含外賣騎手、網約車司機、快遞員等)。但非試點地區的覆蓋率仍然較低,呈現明顯的區域分化,且針對更高層次、更全面的商業保險保障,市場仍有較大空間。

進入2025年,主要電商平臺“外賣大戰”升級,京東、美團等平臺開始大規模推進騎手社保,商業保險作為補充保障的需求進一步增長,申能財險便是抓住這一契機入局。同時,各地客運、物流貨運公司司機群體的保險需求又長期存在且穩定。

而能夠迅速擠入市場,從傳統巨頭的手中分一杯羹并占據重要市場份額,主要是憑借申能財險的“低價格”策略。

申能財險的簽單保費對代理渠道依賴較大,以2025年為例,這一年該公司74.1%的保費來自代理渠道。而在支付寶、騰訊微保等代理平臺,申能財險的車險報價通常比主流公司低15%-25%。

這種“低價搶市”的策略,雖然與“報行合一”背景下行業整體壓縮手續費、追求費用精細化的方向相悖,但也實打實地迅速為申能財險打開了局面。

3

“賭局”的另一面:申能財險的盈利公式

狂攬保費后,申能財險又是如何迅速扭虧為盈,獲得4.35億元凈利潤的呢?

保險公司的盈利本質,在于保費收入與投資回報之和,大于運營成本與理賠支出。對于新公司而言,壓低賠付率是實現短期盈利最直接的手段。

申能財險的盈利秘訣,或許正藏在賠付環節。

2025年第四季度償付能力報告顯示,申能財險2025年的綜合賠付率為67.84%,較上年下降3.03個百分點。

這一賠付率是什么水平呢?同時期,國壽財險的綜合賠付率為74.15%,中華聯合財險的綜合賠付率為76.69%,太平洋產險、人保財險等財險企業雖暫未披露2025年全年數據,但最新一期綜合賠付率也在70%以上。

與此同時,申能財險的綜合費用率高達32%,遠高于上述大型公司20%-25%的水平。這印證了從業者的判斷:“成本都給了經紀公司或業務人員的提成”,公司通過極高的渠道激勵來換取保費規模,而利潤空間則從嚴控賠付中擠出。

這樣一來,申能財險的消費者所面臨的,便是更為嚴苛的理賠審核、更漫長的流程以及更高的拒賠可能。

短期內連續兩次被拖入被執行人名單,或許正是申能財險激進增長策略種下的“果”,當業務模式隱含的合規與聲譽風險開始顯現,如何加快后勤服務體系和運營平臺建設,提高服務能力,是申能財險的重要課題。

來源:財經野武士

作者:野武士

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国内精品久久久久影院日本|

亚洲国产精品国自产拍久久|

97精品国产97久久久久久|

99re国产精品视频|

91麻豆精品国产91久久久无限制版|

9999国产精品|

久久午夜鲁丝片|

亚洲精品日本无v一区|

久久一级精品视频|

中文字幕制服狠久久日韩二区

|

国产电影精品一区|

男女无遮挡xx00动态图120秒|

国产精品久久久久四虎|

亚洲精品一区中文字幕|

国产欧美精品va在线观看|

欧美日韩国产区|

国产88在线观看入口|

国产无遮挡又黄又爽又色视频|

国产视频精品久久|

日韩精品免费播放|

扒丝袜网www午夜一区二区三区|

午夜影皖精品av在线播放|

精品国产区一区二|

国产69久久|

国产色婷婷精品综合在线手机播放|

97人人模人人爽视频一区二区

|

亚洲国产精品综合|

国产精品一区不卡|

国产一区二区三区四|

男女无遮挡xx00动态图120秒|

亚洲一二三在线|

亚洲精品主播|

日本一区欧美|

欧美日韩一区二区三区四区五区六区|

免费看性生活片|

欧美极品少妇videossex|

日本二区在线播放|

国产床戏无遮挡免费观看网站|

福利片91|

欧美乱妇在线观看|

日韩av中文字幕第一页|

午夜生活理论片|

国产日韩欧美色图|

欧美3级在线|

日韩一级视频在线|

国产日韩欧美精品一区二区|

97国产婷婷综合在线视频,|

日本不卡精品|

欧美一区久久|

狠狠色噜噜狠狠狠狠88|

国产午夜一级片|

国产午夜精品一区理论片飘花

|

亚洲一卡二卡在线|

91精品夜夜|

韩漫无遮韩漫免费网址肉|

精品一区欧美|

亚洲欧美另类综合|

午夜免费av电影|

91久久免费|

亚洲国产一区二|

亚洲国产午夜片|

国产一区二区视频免费在线观看|

中文在线一区二区三区|

国产欧美一区二区精品婷|

亚洲精品日本久久一区二区三区|

xxxx在线视频|

亚洲自偷精品视频自拍|

在线观看欧美日韩国产|

亚洲欧美另类久久久精品2019|

欧美日韩一区在线视频|

99精品国产免费久久|

国产精品videossex国产高清|

亚洲欧洲另类精品久久综合|

国产精品日韩一区二区|

久久午夜鲁丝片|

福利电影一区二区三区|

狠狠干一区|

色一情一乱一乱一区99av白浆|

神马久久av|

一级午夜影院|

激情欧美一区二区三区|

国产999精品视频|

国产精品国产三级国产专播精品人|

日韩一级精品视频在线观看

|

午夜wwww|

日韩亚洲精品在线观看|

国产精品日产欧美久久久久|

狠狠色噜噜综合社区|

国产精品人人爽人人做av片|

久久久精品中文|

九色国产精品入口|

91午夜精品一区二区三区|

欧美日韩国产精品一区二区亚洲|

亚洲国产精品国自产拍av|

色综合久久久久久久粉嫩|

99爱精品视频|

香蕉免费一区二区三区在线观看|

国产专区一区二区|

91婷婷精品国产综合久久|

国产91白嫩清纯初高中在线|

国产一a在一片一级在一片|

国产精品亚洲а∨天堂123bt|

久久久精品99久久精品36亚|

猛男大粗猛爽h男人味|

欧美一区二区三区四区在线观看|

国产理论一区二区三区|

国产性猛交|

狠狠色噜噜狠狠狠狠2018|

国产97久久|

亚洲乱玛2021|

欧美三级午夜理伦三级老人|

国产精品欧美久久久久一区二区

|

国产精品免费专区|

88888888国产一区二区|

久久九九国产精品|

狠狠色噜噜狠狠狠狠米奇777|

色噜噜狠狠狠狠色综合久

|

一区二区午夜|

精品欧美一区二区在线观看|

国产大片一区二区三区|

欧美日韩国产区|

国产一区网址|

性欧美1819sex性高播放|

久久一区二区精品|

久久精品99国产精品亚洲最刺激|

26uuu色噜噜精品一区二区|

大桥未久黑人强制中出|

中文字幕欧美日韩一区|

久久影院一区二区|

强制中出し~大桥未久4|

国产女人好紧好爽|

午夜伦理片在线观看|

国产一区日韩在线|

色一情一乱一乱一区免费网站|

国产激情二区|

国产精品高潮呻吟视频|

热久久一区二区|

精品欧美一区二区精品久久小说|

欧美在线视频二区|

色综合久久网|

国产www亚洲а∨天堂|

91区国产|

国产一区二区视频免费在线观看

|

中文字幕日韩精品在线|

午夜免费av电影|

日本高清一二区|

男人的天堂一区二区|

国产一区二区三区久久久|

日本福利一区二区|

99久久精品国产系列|

欧美激情图片一区二区|

李采潭伦理bd播放|

久久人人爽爽|

夜夜躁人人爽天天天天大学生|

亚洲在线久久|

狠狠色噜噜狠狠狠狠2021免费

|

91精品国产91热久久久做人人|

国产亚洲精品久久午夜玫瑰园

|

色综合久久88|

久久久精品二区|

国产精品videossex国产高清|

国产精品视频免费一区二区|

亚洲国产精品一区在线|

亚洲国产欧洲综合997久久,

|

久久免费视频99|

国产日韩欧美在线一区|

国产在线一卡|

亚洲欧美国产日韩色伦|

免费高潮又黄又色又爽视频|

一区二区三区四区视频在线|

国产日韩欧美中文字幕|

日本一区二区在线观看视频|

蜜臀久久精品久久久用户群体|

国产乱对白刺激在线视频|

欧美在线视频一区二区三区|

国产精品日韩在线观看|

粉嫩久久99精品久久久久久夜|

久久五月精品|

欧美精品一卡二卡|

日韩一区二区中文字幕|

国产精品一区二区在线观看

|

少妇厨房与子伦免费观看|

午夜一区二区视频|

国产精品日韩高清伦字幕搜索|

欧美日韩国产精品综合|

91精品国产综合久久国产大片

|

国产精品视频二区三区|

97视频久久久|

国产原创一区二区|

日韩欧美一区精品|

一区二区在线国产|

大bbw大bbw巨大bbw看看|

国产在线观看二区|

99精品国产一区二区三区麻豆

|

午夜毛片影院|

91在线一区二区|

国产精品1区二区|

久久久久久久国产|

狠狠色噜噜狠狠狠狠色吗综合

|

国产精品视频久久久久久久|

欧美精品日韩|

国产一区午夜|

午夜特片网|

99精品少妇|

日韩av在线播放观看|

久久久久国产精品视频|

欧美hdxxxx|

91精品中综合久久久婷婷|

19videosex性欧美69|

日本精品99|

狠狠色丁香久久综合频道日韩|

亚洲四区在线|

日本护士hd高潮护士|

国产乱对白刺激视频在线观看|

亚洲欧美国产日韩综合|

91免费视频国产|

91精品一区|

午夜国产一区|

7777久久久国产精品|

亚洲欧美国产中文字幕|

国产麻豆一区二区三区精品|

日韩欧美国产另类|

夜夜精品视频一区二区|

99久久久国产精品免费调教网站|

亚洲欧美日韩精品suv|

精品91av|

国产精品久久久久四虎|

国产一区日韩在线|

亚洲v欧美v另类v综合v日韩v|

午夜影院伦理片|

午夜影院你懂的|

日本护士hd高潮护士|

日韩精品中文字|

日本一区二区三区四区高清视频|

国产一区二区91|

欧美精品一区二区三区四区在线|

一区二区三区四区视频在线|

亚洲精品久久久久一区二区|

欧美精品中文字幕在线观看|

欧美日韩久久一区二区|

国产全肉乱妇杂乱视频在线观看|

欧美xxxxhdvideos|

国产videosfree性另类|

欧美国产一区二区三区激情无套|

91国产一区二区|

国产精品高潮呻吟视频|

主站蜘蛛池模板:

国内精品久久久久影院日本|

亚洲国产精品国自产拍久久|

97精品国产97久久久久久|

99re国产精品视频|

91麻豆精品国产91久久久无限制版|

9999国产精品|

久久午夜鲁丝片|

亚洲精品日本无v一区|

久久一级精品视频|

中文字幕制服狠久久日韩二区

|

国产电影精品一区|

男女无遮挡xx00动态图120秒|

国产精品久久久久四虎|

亚洲精品一区中文字幕|

国产欧美精品va在线观看|

欧美日韩国产区|

国产88在线观看入口|

国产无遮挡又黄又爽又色视频|

国产视频精品久久|

日韩精品免费播放|

扒丝袜网www午夜一区二区三区|

午夜影皖精品av在线播放|

精品国产区一区二|

国产69久久|

国产色婷婷精品综合在线手机播放|

97人人模人人爽视频一区二区

|

亚洲国产精品综合|

国产精品一区不卡|

国产一区二区三区四|

男女无遮挡xx00动态图120秒|

亚洲一二三在线|

亚洲精品主播|

日本一区欧美|

欧美日韩一区二区三区四区五区六区|

免费看性生活片|

欧美极品少妇videossex|

日本二区在线播放|

国产床戏无遮挡免费观看网站|

福利片91|

欧美乱妇在线观看|

日韩av中文字幕第一页|

午夜生活理论片|

国产日韩欧美色图|

欧美3级在线|

日韩一级视频在线|

国产日韩欧美精品一区二区|

97国产婷婷综合在线视频,|

日本不卡精品|

欧美一区久久|

狠狠色噜噜狠狠狠狠88|

国产午夜一级片|

国产午夜精品一区理论片飘花

|

亚洲一卡二卡在线|

91精品夜夜|

韩漫无遮韩漫免费网址肉|

精品一区欧美|

亚洲欧美另类综合|

午夜免费av电影|

91久久免费|

亚洲国产一区二|

亚洲国产午夜片|

国产一区二区视频免费在线观看|

中文在线一区二区三区|

国产欧美一区二区精品婷|

亚洲精品日本久久一区二区三区|

xxxx在线视频|

亚洲自偷精品视频自拍|

在线观看欧美日韩国产|

亚洲欧美另类久久久精品2019|

欧美日韩一区在线视频|

99精品国产免费久久|

国产精品videossex国产高清|

亚洲欧洲另类精品久久综合|

国产精品日韩一区二区|

久久午夜鲁丝片|

福利电影一区二区三区|

狠狠干一区|

色一情一乱一乱一区99av白浆|

神马久久av|

一级午夜影院|

激情欧美一区二区三区|

国产999精品视频|

国产精品国产三级国产专播精品人|

日韩一级精品视频在线观看

|

午夜wwww|

日韩亚洲精品在线观看|

国产精品日产欧美久久久久|

狠狠色噜噜综合社区|

国产精品人人爽人人做av片|

久久久精品中文|

九色国产精品入口|

91午夜精品一区二区三区|

欧美日韩国产精品一区二区亚洲|

亚洲国产精品国自产拍av|

色综合久久久久久久粉嫩|

99爱精品视频|

香蕉免费一区二区三区在线观看|

国产专区一区二区|

91婷婷精品国产综合久久|

国产91白嫩清纯初高中在线|

国产一a在一片一级在一片|

国产精品亚洲а∨天堂123bt|

久久久精品99久久精品36亚|

猛男大粗猛爽h男人味|

欧美一区二区三区四区在线观看|

国产理论一区二区三区|

国产性猛交|

狠狠色噜噜狠狠狠狠2018|

国产97久久|

亚洲乱玛2021|

欧美三级午夜理伦三级老人|

国产精品欧美久久久久一区二区

|

国产精品免费专区|

88888888国产一区二区|

久久九九国产精品|

狠狠色噜噜狠狠狠狠米奇777|

色噜噜狠狠狠狠色综合久

|

一区二区午夜|

精品欧美一区二区在线观看|

国产大片一区二区三区|

欧美日韩国产区|

国产一区网址|

性欧美1819sex性高播放|

久久一区二区精品|

久久精品99国产精品亚洲最刺激|

26uuu色噜噜精品一区二区|

大桥未久黑人强制中出|

中文字幕欧美日韩一区|

久久影院一区二区|

强制中出し~大桥未久4|

国产女人好紧好爽|

午夜伦理片在线观看|

国产一区日韩在线|

色一情一乱一乱一区免费网站|

国产激情二区|

国产精品高潮呻吟视频|

热久久一区二区|

精品欧美一区二区精品久久小说|

欧美在线视频二区|

色综合久久网|

国产www亚洲а∨天堂|

91区国产|

国产一区二区视频免费在线观看

|

中文字幕日韩精品在线|

午夜免费av电影|

日本高清一二区|

男人的天堂一区二区|

国产一区二区三区久久久|

日本福利一区二区|

99久久精品国产系列|

欧美激情图片一区二区|

李采潭伦理bd播放|

久久人人爽爽|

夜夜躁人人爽天天天天大学生|

亚洲在线久久|

狠狠色噜噜狠狠狠狠2021免费

|

91精品国产91热久久久做人人|

国产亚洲精品久久午夜玫瑰园

|

色综合久久88|

久久久精品二区|

国产精品videossex国产高清|

国产精品视频免费一区二区|

亚洲国产精品一区在线|

亚洲国产欧洲综合997久久,

|

久久免费视频99|

国产日韩欧美在线一区|

国产在线一卡|

亚洲欧美国产日韩色伦|

免费高潮又黄又色又爽视频|

一区二区三区四区视频在线|

国产日韩欧美中文字幕|

日本一区二区在线观看视频|

蜜臀久久精品久久久用户群体|

国产乱对白刺激在线视频|

欧美在线视频一区二区三区|

国产精品日韩在线观看|

粉嫩久久99精品久久久久久夜|

久久五月精品|

欧美精品一卡二卡|

日韩一区二区中文字幕|

国产精品一区二区在线观看

|

少妇厨房与子伦免费观看|

午夜一区二区视频|

国产精品日韩高清伦字幕搜索|

欧美日韩国产精品综合|

91精品国产综合久久国产大片

|

国产精品视频二区三区|

97视频久久久|

国产原创一区二区|

日韩欧美一区精品|

一区二区在线国产|

大bbw大bbw巨大bbw看看|

国产在线观看二区|

99精品国产一区二区三区麻豆

|

午夜毛片影院|

91在线一区二区|

国产精品1区二区|

久久久久久久国产|

狠狠色噜噜狠狠狠狠色吗综合

|

国产精品视频久久久久久久|

欧美精品日韩|

国产一区午夜|

午夜特片网|

99精品少妇|

日韩av在线播放观看|

久久久久国产精品视频|

欧美hdxxxx|

91精品中综合久久久婷婷|

19videosex性欧美69|

日本精品99|

狠狠色丁香久久综合频道日韩|

亚洲四区在线|

日本护士hd高潮护士|

国产乱对白刺激视频在线观看|

亚洲欧美国产日韩综合|

91免费视频国产|

91精品一区|

午夜国产一区|

7777久久久国产精品|

亚洲欧美国产中文字幕|

国产麻豆一区二区三区精品|

日韩欧美国产另类|

夜夜精品视频一区二区|

99久久久国产精品免费调教网站|

亚洲欧美日韩精品suv|

精品91av|

国产精品久久久久四虎|

国产一区日韩在线|

亚洲v欧美v另类v综合v日韩v|

午夜影院伦理片|

午夜影院你懂的|

日本护士hd高潮护士|

日韩精品中文字|

日本一区二区三区四区高清视频|

国产一区二区91|

欧美精品一区二区三区四区在线|

一区二区三区四区视频在线|

亚洲精品久久久久一区二区|

欧美精品中文字幕在线观看|

欧美日韩久久一区二区|

国产全肉乱妇杂乱视频在线观看|

欧美xxxxhdvideos|

国产videosfree性另类|

欧美国产一区二区三区激情无套|

91国产一区二区|

国产精品高潮呻吟视频|