綠城中國計提一定金額的資產減值損失,進而影響股東應占利潤。

01

利潤大降

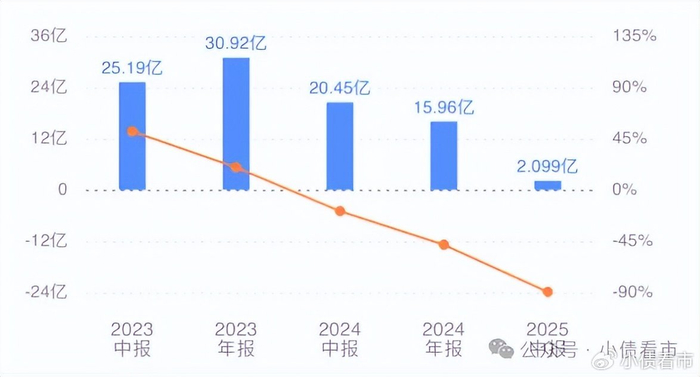

3月10日,綠城中國(03900.HK)公告稱,預計2025年度公司股東應占利潤同比2024年的15.96億元下降95%左右。

盈利預告

公告顯示,綠城中國業績下滑主要是由于房地產市場仍處于調整期,且公司為促進長遠發展,繼續積極推動長庫存去化,導致2025年度收入結轉的毛利率以及分占合營企業及聯營公司業績下降。

此外,綠城中國計提了一定金額的資產減值損失,進而影響了股東應占利潤。

綠城中國表示,雖利潤大幅下滑,但公司持續優化債務結構,壓降短期負債,短債占比低于20%,創歷年新低。

同時,綠城中國現金儲備充裕,現金短債比2.5倍以上,創歷年新高,整體經營平穩高效,財務安全穩健。

《小債看市》統計,目前綠城中國存續美元債僅1只,存續規模5億美元,將于2028年2月24日到期。

存續美元債

目前,綠城中國家族評級、有支持高級無抵押評級和高級無抵押評級為“B1”,評級展望負面。

02

財務分析

據官網介紹,綠城中國1995年成立于杭州,是中國領先的優質房產品開發及生活綜合服務供應商,以優質的產品品質和服務品質引領行業。

綠城中國先后引入九龍倉集團、中交集團、新湖中寶作為戰略性股東,以打造“TOP10中的品質標桿”為核心目標,布局三大板塊和九大業務。

綠城中國官網

從股權結構看,目前綠城中國的直接控股股東為中交集團(香港)控股有限公司,持股比例為23.792%,間接最大股東是中國交通建設集團有限公司。

從銷售端來看,綠城中國的銷售情況好于行業平均水平。

2025年,綠城中國的銷售額2519億元、銷售面積1208萬㎡,均位列行業第二。

截至2026年2月28日止兩個月,綠城集團累計取得總合同銷售面積約94萬平方米,總合同銷售金額約183億元。

從業績上看,2025年上半年綠城中國的期內營收、毛利雙雙下滑,公司股東應占凈利潤僅為2.1億元,相比2024年同期的20.45億元跌近90%。

2.1億元的業績,創下綠城中國自2006年在港交所上市以來最低中期凈利潤紀錄。

歸母凈利潤

截至2025年6月末,綠城中國總資產有5181.14億元,總負債3987.91億元,凈資產1193.23億元,資產負債率為76.97%。

《小債看市》分析債務結構發現,目前綠城中國主要以流動負債為主,占總債務的69%。

截至相同報告期,綠城中國流動負債有2767.37億元,其中一年到期的短期債務有201.43億元。

相較于短債壓力,綠城中國流動性較好,其持有現金及現金等價物有624.6億元,現金短債比為3.1,公司面臨短期償債壓力不大。

在財務彈性方面,截至2021年末,綠城中國銀行授信總額有2677億元,未使用授信額度為1330億元,可見公司備用資金充沛。

授信額度

另外,綠城中國還有非流動負債1220.54億元,主要為長期借貸,其長期有息負債合計有1015.77億元。

整體來看,綠城中國剛性債務總規模為1217.2億元,主要以長期有息負債為主,帶息債務比為31%。

由于有央企大股東背書,綠城中國總借貸加權平均利息成本為3.6%,較2024年同期的4.0%下降40個基點。

從融資渠道來看,綠城中國對銀行貸款、公司債、ABS及優先票據等傳統融資渠道較為依賴,此外還通過租賃、應收賬款、股權、股權質押以及信托等方式融資。

在現金流方面,作為一家具有國企背景的頭部房企,綠城雖在“三支箭”“金融16條”等出臺后獲得了更多金融支持,但其2023年和2024年籌資性現金流均為凈流出狀態,值得關注后續現金流情況。

籌資性現金流

在資產質量方面,綠城中國的其他應收款超千億,規模大不僅對資金形成大量占用,還存在一定回收風險。

總得來看,綠城中國業績大幅下滑,對債務和利息的保障能力下降;財務杠桿較高,存在一定再融資壓力。

03

地產界曾經的“蘋果”

綠城曾是中國地產企業的另類,以注重品質馳名江湖,人稱中國地產界“蘋果”。

上世紀九十年代中期,中國房地產業開始勃興,宋衛平向朋友借來300萬買地,1995年開發了至今讓人懷念、津津樂道的“桂花系列”,得以在地產界立足。

后續幾年,宋衛平陸續開發了多個高端別墅,奠定了在浙江地產界的地位。

2006年7月,綠城在香港聯交所成功上市,融資26.7億港元。

上市前后,宋衛平采用激進的組合手段到處融資,其中2006年11月發行的本金總額4億美元的高收益債券隱藏了一個日后阻擋其再融資的地雷。

隨后,綠城開始不計成本地到處拿地,2007年綠城銷售規模首次破百億,讓宋衛平野心加速膨脹,把2008年目標定為200億。

然而,猝不及防的金融危機外加政府的宏觀調控,房地產市場在當年9月出現斷崖式下跌。

2009年,樓市回暖,綠城賣了530億元,僅次于萬科的634.2億元,位居全國第二。

涉險過關的宋衛平腳步不停,把不斷融資、不斷拿地作為綠城超常規大踏步發展的主要模式。

2009年,綠城共豪擲323億元買地,成為當年買地最多的房企。

次年,適逢“史上最嚴”宏觀調控,在資金匱乏、銷售不力,資產負債率已達132%的情況下,宋衛平還堅守初衷,抵死不肯降價,而且大罵宏觀調控。

2011年11月1日深夜,一則“綠城已破產”的消息在微博上瘋傳。人們紛紛揣測,這輪宏觀調控中第一個倒下的巨頭可能會是綠城。

綠城中國創始人宋衛平

撐不住的綠城在2011年底到2012年4月連續轉讓6個項目回籠現金60億元,也僅是維持了在“生死線”上茍延殘喘。

到了2012年中,降價、賣項目都不奏效的情況下,綠城開始找金主搭救。

2012年6月,九龍倉斥資51億港元入股綠城,受讓24.6%的股權,成為第二大股東。

另外,融創以33.7億獲得綠城9個項目的一半股權,雙方組建了股權各半的合作平臺“融綠”,由融創負責全面操盤。

在中國地產業從烈火烹油到驟然冰冷的快速切換中,綠城再度化險為夷。

2014年5月,宋衛平決定把24%的綠城股權轉讓給孫宏斌,而融創要拿出50.6億元完成此次收購。

但這場收購最終演變成“融綠大戰”,直到2014年12月中交集團宣布出資收購綠城的股份,才算劃上句號。

2015年5月,中交正式入主綠城,殘酷的“去綠城化”開始。

2018年8月,隨著行政總裁曹舟南的離職、彼時中交派入綠城的張亞東接任,中交正式實現了對綠城的全面掌控。

彼時,中國房地產業仍處于上行期,張亞東也因此更看重規模擴張。

2018—2024年,綠城中國銷售額從約1564億元增長至約2768億元,行業排名從第17位升至第3位。

2024年,綠城中國自投項目銷售額大幅提升至約1718億元,占比超過六成。

值得注意的是,自2024年以來,綠城中國成為備受市場矚目的“地王收割機”。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

香蕉av一区|

狠狠色噜噜狠狠狠狠2021天天|

精品国产九九|

国产天堂一区二区三区|

欧美日韩一区不卡|

色婷婷久久一区二区三区麻豆

|

999国产精品999久久久久久|

亚洲一区欧美|

国产日韩欧美另类|

狠狠色综合欧美激情|

国产一级片一区二区|

久久国产精品久久|

欧美日韩国产一区在线|

午夜av电影院|

午夜亚洲国产理论片一二三四|

国产欧美久久一区二区三区|

久久国产精品99国产精|

97久久国产亚洲精品超碰热|

日韩欧美多p乱免费视频|

91超薄丝袜肉丝一区二区|

国产国产精品久久久久|

日韩欧美国产中文字幕|

欧美日韩激情在线|

99视频一区|

99精品一区|

久久精品国产精品亚洲红杏|

国产一区二区伦理片|

日韩av视屏在线观看|

欧美在线一级va免费观看|

国产精品一区在线播放|

欧美一区二区三区爽大粗免费

|

91精品一区|

91午夜在线观看|

国产日韩欧美三级|

国产一区二区片|

亚洲精品少妇一区二区

|

国产一区二区免费在线|

国产一级不卡毛片|

亚洲精欧美一区二区精品|

久久国产精品波多野结衣|

国产精品免费观看国产网曝瓜|

九九视频69精品视频秋欲浓|

亚洲精品丝袜|

国产69精品久久久久999小说|

精品国产亚洲一区二区三区|

欧美精品一卡二卡|

中文字幕天天躁日日躁狠狠躁免费|

日本精品一二区|

97精品国产97久久久久久|

免费午夜在线视频|

男女午夜爽爽|

日韩精品免费看|

国产男女乱淫真高清视频免费|

精品在线观看一区二区|

日韩精品中文字|

在线观看国产91|

久久狠狠高潮亚洲精品|

欧美一区二区三区久久久精品

|

99国产精品9|

淫片免费看|

日韩精品免费看|

毛片大全免费观看|

夜夜嗨av禁果av粉嫩av懂色av|

国产91丝袜在线|

xxxx18日本护士高清hd|

欧洲精品一区二区三区久久|

999久久国精品免费观看网站|

色综合久久精品|

欧美精品xxxxx|

午夜av免费观看|

亚洲区在线|

午夜片在线|

麻豆精品久久久|

91黄色免费看|

国产在线拍揄自揄拍|

久草精品一区|

99久久国产综合|

久久精品国语|

国产精品天堂网|

久久国产这里只有精品|

国模少妇一区二区三区|

日本高清不卡二区|

国产黄一区二区毛片免下载|

天干天干天啪啪夜爽爽99

|

丰满岳乱妇bd在线观看k8|

99riav3国产精品视频|

国产农村乱色xxxx|

蜜臀久久99精品久久久久久网站|

99久久免费毛片基地|

av午夜电影|

国产福利一区在线观看|

亚洲自拍偷拍一区二区三区|

99精品久久99久久久久|

日韩av在线播|

国产日韩欧美在线影视|

91精品一二区|

鲁一鲁一鲁一鲁一鲁一av|

国产精品日韩视频|

免费午夜在线视频|

香蕉av一区二区|

免费看欧美中韩毛片影院|

日韩精品一区二区中文字幕|

视频一区欧美|

午夜影院激情|

久久国产这里只有精品|

欧美日韩国产91|

欧美亚洲另类小说|

国产视频一区二区在线播放|

精品久久久久久中文字幕大豆网

|

精品无码久久久久国产|

91精品视频免费在线观看|

91精品夜夜|

亚洲欧洲精品一区二区三区不卡|

久久国产精彩视频|

99热久久这里只精品国产www

|

国内偷拍一区|

国产精品偷拍|

99久久婷婷国产精品综合|

亚洲精品丝袜|

国产第一区在线观看|

91超薄丝袜肉丝一区二区|

97国产精品久久|

国产精品精品国内自产拍下载|

好吊色欧美一区二区三区视频

|

91久久国产视频|

性old老妇做受|

国产69精品久久久久9999不卡免费

|

亚洲精品乱码久久久久久蜜糖图片|

91av精品|

久久久综合亚洲91久久98|

色一情一乱一乱一区99av白浆|

国产精品一区在线观看你懂的

|

公乱妇hd在线播放bd|

欧美日韩激情在线|

国产日韩欧美一区二区在线观看|

欧美日韩一区二区三区四区五区六区|

精品久久小视频|

欧美3p激情一区二区三区猛视频|

国产精品免费专区|

日韩av电影手机在线观看|

亚洲va国产|

99精品偷拍视频一区二区三区|

99精品久久久久久久婷婷|

免费xxxx18美国|

狠狠色狠狠色合久久伊人|

国产乱人伦精品一区二区|

欧美在线视频二区|

久久网站精品|

日韩一级精品视频在线观看

|

久久99视频免费|

国产第一区在线观看|

午夜毛片在线|

久久精品综合视频|

久久婷婷国产香蕉|

一区二区三区国产精华|

热99re久久免费视精品频软件|

一区二区91|

97久久精品人人做人人爽50路|

国产床戏无遮挡免费观看网站

|

亚洲国产欧美国产综合一区|

日本一区二区高清|

国产一区二|

68精品国产免费久久久久久婷婷|

国产精品一区二区av日韩在线|

男女视频一区二区三区|

四虎久久精品国产亚洲av|

欧美激情在线一区二区三区|

国产精品天堂|

97欧美精品|

91av中文字幕|

国产精品久久久麻豆|

夜夜夜夜夜猛噜噜噜噜噜gg|

欧美日韩久久一区二区|

国产精品久久久久久一区二区三区|

国产精品美女久久久另类人妖|

国产精品九九九九九|

精品福利一区|

夜夜嗨av禁果av粉嫩av懂色av|

午夜电影理伦片2023在线观看|

91视频国产一区|

午夜激情在线免费观看|

91亚洲精品国偷拍|

欧美日韩国产免费观看|

97精品国产aⅴ7777|

亚洲区日韩|

欧美日韩偷拍一区|

日韩av在线播放网址|

av中文字幕一区二区|

日本高清不卡二区|

国产理论片午午午伦夜理片2021

|

日韩精品乱码久久久久久|

日本一区二区三区电影免费观看|

欧美日韩一区二区三区不卡视频|

高清国产一区二区|

精品一区二区三区自拍图片区|

国产欧美一区二区三区沐欲|

精品国产亚洲一区二区三区|

日韩精品999|

亚洲第一区国产精品|

欧美日韩国产一区在线|

av国产精品毛片一区二区小说|

国产精品一区二区三|

国产精品乱码一区|

午夜在线看片|

日韩午夜毛片|

91麻豆精品国产自产欧美一级在线观看|

97久久国产精品|

欧美一区二区三区免费电影|

欧美日韩一区二区高清|

亚洲欧美另类综合|

国产精品一区一区三区|

久久久久亚洲国产精品|

久久久久国产一区二区三区不卡|

久久夜色精品亚洲噜噜国产mv|

欧美日本一二三区|

亚洲精品久久久久玩吗|

国产日韩欧美精品一区|

久久九九国产精品|

国产91热爆ts人妖系列|

丰满岳乱妇bd在线观看k8|

欧美日韩国产精品一区二区亚洲|

欧美精选一区二区三区|

狠狠色很很在鲁视频|

午夜黄色大片|

四虎精品寂寞少妇在线观看|

日韩亚洲精品视频|

色噜噜狠狠色综合久|

欧美在线观看视频一区二区三区|

欧美性猛交xxxxxⅹxx88|

国产一区二区三区久久久|

午夜影院色|

国产精品无码永久免费888|

91久久精品在线|

国产日韩一区在线|

久久精品综合|

亚洲福利视频二区|

午夜性电影|

欧美一区二粉嫩精品国产一线天|

国产一区二区三区午夜|

www.午夜av|

精品国产乱码久久久久久a丨|

26uuu色噜噜精品一区二区|

偷拍自中文字av在线|

国产精品无码永久免费888|

久久免费视频一区|

91高清一区|

主站蜘蛛池模板:

香蕉av一区|

狠狠色噜噜狠狠狠狠2021天天|

精品国产九九|

国产天堂一区二区三区|

欧美日韩一区不卡|

色婷婷久久一区二区三区麻豆

|

999国产精品999久久久久久|

亚洲一区欧美|

国产日韩欧美另类|

狠狠色综合欧美激情|

国产一级片一区二区|

久久国产精品久久|

欧美日韩国产一区在线|

午夜av电影院|

午夜亚洲国产理论片一二三四|

国产欧美久久一区二区三区|

久久国产精品99国产精|

97久久国产亚洲精品超碰热|

日韩欧美多p乱免费视频|

91超薄丝袜肉丝一区二区|

国产国产精品久久久久|

日韩欧美国产中文字幕|

欧美日韩激情在线|

99视频一区|

99精品一区|

久久精品国产精品亚洲红杏|

国产一区二区伦理片|

日韩av视屏在线观看|

欧美在线一级va免费观看|

国产精品一区在线播放|

欧美一区二区三区爽大粗免费

|

91精品一区|

91午夜在线观看|

国产日韩欧美三级|

国产一区二区片|

亚洲精品少妇一区二区

|

国产一区二区免费在线|

国产一级不卡毛片|

亚洲精欧美一区二区精品|

久久国产精品波多野结衣|

国产精品免费观看国产网曝瓜|

九九视频69精品视频秋欲浓|

亚洲精品丝袜|

国产69精品久久久久999小说|

精品国产亚洲一区二区三区|

欧美精品一卡二卡|

中文字幕天天躁日日躁狠狠躁免费|

日本精品一二区|

97精品国产97久久久久久|

免费午夜在线视频|

男女午夜爽爽|

日韩精品免费看|

国产男女乱淫真高清视频免费|

精品在线观看一区二区|

日韩精品中文字|

在线观看国产91|

久久狠狠高潮亚洲精品|

欧美一区二区三区久久久精品

|

99国产精品9|

淫片免费看|

日韩精品免费看|

毛片大全免费观看|

夜夜嗨av禁果av粉嫩av懂色av|

国产91丝袜在线|

xxxx18日本护士高清hd|

欧洲精品一区二区三区久久|

999久久国精品免费观看网站|

色综合久久精品|

欧美精品xxxxx|

午夜av免费观看|

亚洲区在线|

午夜片在线|

麻豆精品久久久|

91黄色免费看|

国产在线拍揄自揄拍|

久草精品一区|

99久久国产综合|

久久精品国语|

国产精品天堂网|

久久国产这里只有精品|

国模少妇一区二区三区|

日本高清不卡二区|

国产黄一区二区毛片免下载|

天干天干天啪啪夜爽爽99

|

丰满岳乱妇bd在线观看k8|

99riav3国产精品视频|

国产农村乱色xxxx|

蜜臀久久99精品久久久久久网站|

99久久免费毛片基地|

av午夜电影|

国产福利一区在线观看|

亚洲自拍偷拍一区二区三区|

99精品久久99久久久久|

日韩av在线播|

国产日韩欧美在线影视|

91精品一二区|

鲁一鲁一鲁一鲁一鲁一av|

国产精品日韩视频|

免费午夜在线视频|

香蕉av一区二区|

免费看欧美中韩毛片影院|

日韩精品一区二区中文字幕|

视频一区欧美|

午夜影院激情|

久久国产这里只有精品|

欧美日韩国产91|

欧美亚洲另类小说|

国产视频一区二区在线播放|

精品久久久久久中文字幕大豆网

|

精品无码久久久久国产|

91精品视频免费在线观看|

91精品夜夜|

亚洲欧洲精品一区二区三区不卡|

久久国产精彩视频|

99热久久这里只精品国产www

|

国内偷拍一区|

国产精品偷拍|

99久久婷婷国产精品综合|

亚洲精品丝袜|

国产第一区在线观看|

91超薄丝袜肉丝一区二区|

97国产精品久久|

国产精品精品国内自产拍下载|

好吊色欧美一区二区三区视频

|

91久久国产视频|

性old老妇做受|

国产69精品久久久久9999不卡免费

|

亚洲精品乱码久久久久久蜜糖图片|

91av精品|

久久久综合亚洲91久久98|

色一情一乱一乱一区99av白浆|

国产精品一区在线观看你懂的

|

公乱妇hd在线播放bd|

欧美日韩激情在线|

国产日韩欧美一区二区在线观看|

欧美日韩一区二区三区四区五区六区|

精品久久小视频|

欧美3p激情一区二区三区猛视频|

国产精品免费专区|

日韩av电影手机在线观看|

亚洲va国产|

99精品偷拍视频一区二区三区|

99精品久久久久久久婷婷|

免费xxxx18美国|

狠狠色狠狠色合久久伊人|

国产乱人伦精品一区二区|

欧美在线视频二区|

久久网站精品|

日韩一级精品视频在线观看

|

久久99视频免费|

国产第一区在线观看|

午夜毛片在线|

久久精品综合视频|

久久婷婷国产香蕉|

一区二区三区国产精华|

热99re久久免费视精品频软件|

一区二区91|

97久久精品人人做人人爽50路|

国产床戏无遮挡免费观看网站

|

亚洲国产欧美国产综合一区|

日本一区二区高清|

国产一区二|

68精品国产免费久久久久久婷婷|

国产精品一区二区av日韩在线|

男女视频一区二区三区|

四虎久久精品国产亚洲av|

欧美激情在线一区二区三区|

国产精品天堂|

97欧美精品|

91av中文字幕|

国产精品久久久麻豆|

夜夜夜夜夜猛噜噜噜噜噜gg|

欧美日韩久久一区二区|

国产精品久久久久久一区二区三区|

国产精品美女久久久另类人妖|

国产精品九九九九九|

精品福利一区|

夜夜嗨av禁果av粉嫩av懂色av|

午夜电影理伦片2023在线观看|

91视频国产一区|

午夜激情在线免费观看|

91亚洲精品国偷拍|

欧美日韩国产免费观看|

97精品国产aⅴ7777|

亚洲区日韩|

欧美日韩偷拍一区|

日韩av在线播放网址|

av中文字幕一区二区|

日本高清不卡二区|

国产理论片午午午伦夜理片2021

|

日韩精品乱码久久久久久|

日本一区二区三区电影免费观看|

欧美日韩一区二区三区不卡视频|

高清国产一区二区|

精品一区二区三区自拍图片区|

国产欧美一区二区三区沐欲|

精品国产亚洲一区二区三区|

日韩精品999|

亚洲第一区国产精品|

欧美日韩国产一区在线|

av国产精品毛片一区二区小说|

国产精品一区二区三|

国产精品乱码一区|

午夜在线看片|

日韩午夜毛片|

91麻豆精品国产自产欧美一级在线观看|

97久久国产精品|

欧美一区二区三区免费电影|

欧美日韩一区二区高清|

亚洲欧美另类综合|

国产精品一区一区三区|

久久久久亚洲国产精品|

久久久久国产一区二区三区不卡|

久久夜色精品亚洲噜噜国产mv|

欧美日本一二三区|

亚洲精品久久久久玩吗|

国产日韩欧美精品一区|

久久九九国产精品|

国产91热爆ts人妖系列|

丰满岳乱妇bd在线观看k8|

欧美日韩国产精品一区二区亚洲|

欧美精选一区二区三区|

狠狠色很很在鲁视频|

午夜黄色大片|

四虎精品寂寞少妇在线观看|

日韩亚洲精品视频|

色噜噜狠狠色综合久|

欧美在线观看视频一区二区三区|

欧美性猛交xxxxxⅹxx88|

国产一区二区三区久久久|

午夜影院色|

国产精品无码永久免费888|

91久久精品在线|

国产日韩一区在线|

久久精品综合|

亚洲福利视频二区|

午夜性电影|

欧美一区二粉嫩精品国产一线天|

国产一区二区三区午夜|

www.午夜av|

精品国产乱码久久久久久a丨|

26uuu色噜噜精品一区二区|

偷拍自中文字av在线|

国产精品无码永久免费888|

久久免费视频一区|

91高清一区|