內容提要

文章分析了2018年以來央行降準降息的背景特征,認為經濟增長(GDP增速達標情況)、金融穩定(股市表現)對降準降息節奏影響較大,且降準作為中長期流動性投放工具存在一定的周期性,通脹和匯率等因素對我國降準降息的影響相對有限。

2018年以來,我國進入降準降息周期,大行(中小行)的法定存款準備金率從2018年高點17%(15%)下調到目前的9%(6%),7天期逆回購利率從2018年高點2.55%降至目前的1.4%。2025年,央行堅持“適度寬松”的貨幣政策基調,美聯儲重啟降息周期,資本市場則時刻關注我國貨幣政策走向。本文整理近年來央行降準降息時貨幣政策主要目標(經濟增速、通脹、國際收支、金融穩定等)所處的狀態,分析貨幣政策目標觸發降準降息有無規律可循,為判斷貨幣政策走向提供參考。

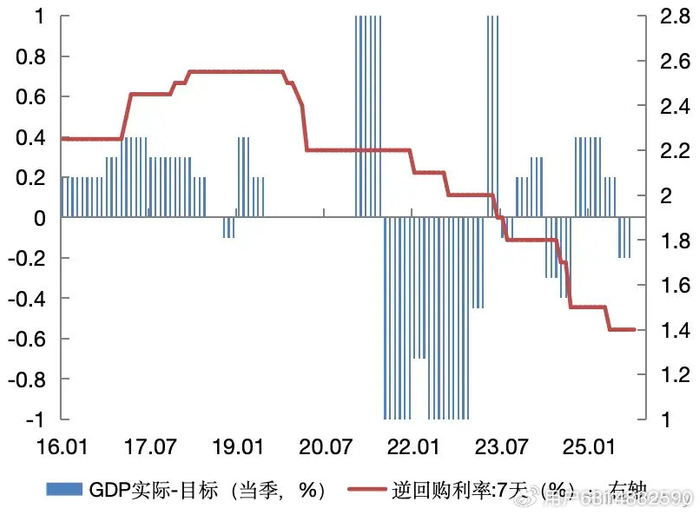

一、經濟增速不高于目標值可能是降息的必要條件

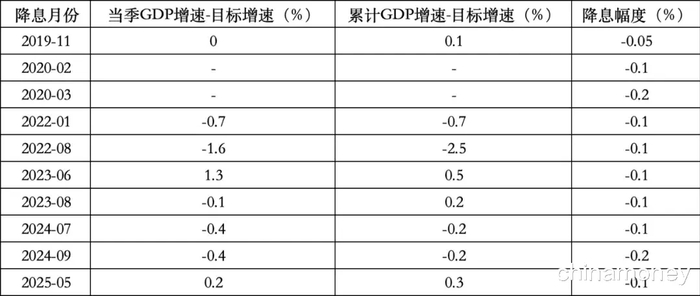

2018年以來7天期逆回購利率共下調10次,合計下調1.15個百分點,平均每次下調的時間間隔為7.2個月,最長間隔超過21個月,最短則連續兩個月降息。

圖1 ?GDP增速缺口和降息

數據來源:同花順

這10次降息里,8次降息當季GDP增速低于或等于當年目標值,但有兩次例外。一次是2023年6月,當時的背景是,二季度GDP同比高增速主要受低基數拉動,而兩年年均復合增速僅為3.3%,該復合增速保持到年底則當年GDP的同比增速只有4.3%,低于“5%左右”的目標。另一次是2025年5月,背景是美國政府4月宣布“對等關稅”,根據當時的關稅水平和市場測算,出口和經濟面臨較大下行壓力,GDP增速可能下滑1~2個百分點,有較大概率跌破目標。

表1 ?2018年以來7天期逆回購利率下調情況和GDP增速缺口

注:1. GDP增速取初步核算數;2. 2019年GDP增速目標為6%~6.5%,這里取6%;3. 2020年受疫情影響經濟增速較低,但當年未公布GDP增速目標,本文將2020年歸入增速低于或等于目標的時間段。

數據來源:同花順,作者整理

GDP增速低于目標不一定會帶來降息。2018年以來有六個時間段的GDP當季同比增速低于目標,分別是2018年3至4季度、2019年3季度至2020年4季度、2021年3季度至2023年1季度、2023年3季度、2024年2季度至3季度、2025年3季度,這六個時間段內央行降息幅度分別為0、0.35、0.2、0.1、0.3、0個百分點。

2018年下半年未降息的原因是,第三、四季度的GDP增速分別為6.5%、6.4%等于或略低于當年目標,但由于上半年增速較高(6.8%),三四季度累計增速仍高于目標,因此央行在當時選擇了降準不降息。2025年第三季度 GDP當季同比增速為4.8%,低于“5%左右”的年度目標,但累計同比增速為5.2%,仍高于目標,因此央行也未降息。但在相似情況下,2023年第三季度GDP當季同比增速4.9%低于目標值5%、累計同比增速5.2%高于目標值,央行8月降息0.1個百分點,這可能反映出央行當時對經濟的謹慎心態(降息當天公布的上月經濟數據偏弱),此外在季度中段降息對當季經濟走勢也產生了積極影響。

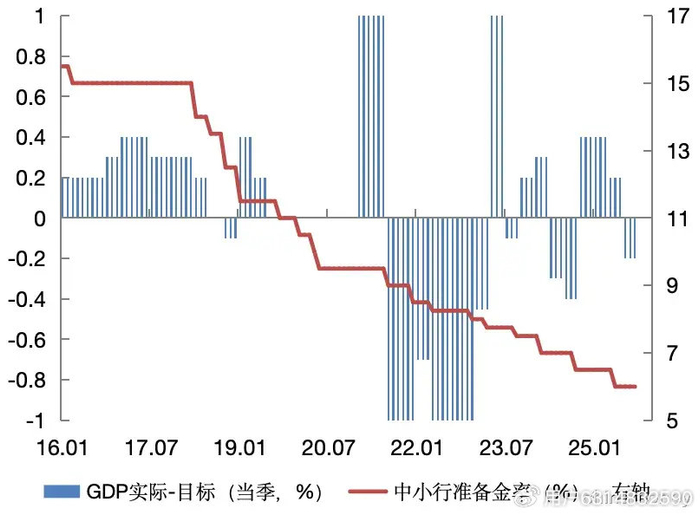

二、經濟增速不高于目標和股市表現均會影響降準節奏

2018年以來,中小銀行共降準16次(大行降準15次)。以宣告降準日期為準,平均每次降準的時間間隔為5.5個月。其中,除了2020年4月—2021年7月兩次降準間隔時間較長以外,其他兩次相鄰降準的間隔時間在2~8個月。2021年12月以來的9次降準的時間間隔在3.7~8.1個月。

圖2 ?GDP增速缺口和降準

注:2019年1月4日央行宣布當月降準1個百分點,分別于1月15日、1月25日分兩次實施,按一次降準統計。2020年4月3日央行宣布降準1個百分點,分別于4月15日和5月15日分兩次實施,按一次降準統計。此外央行還曾對個別金融機構實施小范圍定向降準,如2019年5月對服務縣域的農商行定向降準,因其涉及范圍較窄,故本文未將此類降準納入統計。

數據來源:同花順

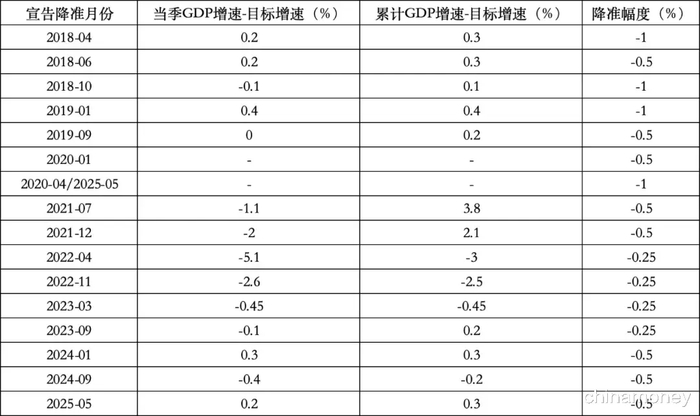

16次降準里,有11次發生在當季GDP增速不高于目標時,其他5次則可能與經濟預期偏弱和資本市場下跌有關。2018年4月至2019年1月,降準的背景是中美貿易摩擦、經濟預期走弱、股市下跌等;2024年1月的降準和穩股市有關;2025年5月降準時GDP增速有低于目標的風險。

2018年以來,在GDP當季同比增速不高于目標的六個時間段內,除2025年第三季度以外央行都進行了降準操作,其中四次央行在不高于目標的第一個季度內降準或宣布降準(2018年3季度、2019年3季度、2021年3季度、2023年3季度)。

表2 2018年以來中小行存款準備金率下調情況和GDP增速缺口

數據來源:同花順,作者整理

有別于降息,降準在穩經濟、穩資本市場之外還承擔了央行投放流動性的職能。政府工作報告提出“社會融資規模、貨幣供應量增長同經濟增長、價格總水平預期目標相匹配”,而廣義貨幣供應量M2增速可以分解成儲備貨幣增速和貨幣乘數增速,央行既可以通過公開市場操作等方式投放儲備貨幣,還可以通過降準提高貨幣乘數,帶動M2增長。過去幾年里,這兩種方式都曾主導過M2增速的變動。

央行《2025年第一季度中國貨幣政策執行報告》提到,“目前,央行流動性工具箱儲備充足,期限分布更趨合理,長期有降準、國債買賣,中期有MLF、買斷式逆回購操作以及各類結構性工具,短期有公開市場7天期逆回購、臨時隔夜正、逆回購”。降準和國債買賣被定位為長期流動性工具,隨著經濟活動的增長,儲備貨幣和貨幣乘數有上升趨勢,在使用短期工具進行流動性管理的同時,也有必要通過降準或買入國債等方式應對長期流動性需求。事實上,在近幾年經濟增速偏低的情況下,降準也呈現出周期性,2021—2024年每年降準兩次(但每次幅度不完全相同,不宜線性外推)。

三、通脹和國際收支、匯率對降準降息影響有限

除了經濟增長和金融市場穩定,貨幣政策目標還包括通脹、國際收支、就業等方面,其中通脹、國際收支和人民幣匯率對貨幣政策的影響受到較多關注。

(一)高通脹時可能降準降息,低通脹時未必降準降息

我國反映通脹水平的指標主要有CPI、PPI、GDP平減指數,在2018年以來的降準降息周期中,三個通脹率指標均大幅波動。本文主要從兩個維度來分析通脹對貨幣政策的影響,一是高通脹時央行是否進行過降準降息,反映高通脹是否阻礙貨幣政策放松;二是低通脹時央行是否一定降準降息,反映貨幣政策對于低通脹的響應情況。

首先,央行多次在通脹處于高位時進行過降準降息操作。例如2018年6月PPI同比漲幅4.7%,央行宣布降準0.5個百分點;2019年11月、2020年1月CPI同比漲幅均超過4.4%,央行分別進行了降息和全面降準;2022年上半年GDP平減指數超過3%,央行也進行了降準降息。

其次,低通脹時央行未必降準降息。例如2020年11月—2021年2月CPI同比漲幅快速降至0附近,其中3個月漲幅低于0,但央行在2020年6月—2021年6月均未降準降息。PPI和平減指數方面,由于2018年以來兩者處于同比下跌狀態的時間段較長,較難判斷降準降息和低通脹的必然聯系。例如2018年以來的94個月里有54個月PPI同比漲幅低于0,主要集中在2019年7月—2020年12月和2022年10月至今這兩段時間,雖然央行在這兩段時間內都進行了降準降息,但較難確定當時降準降息的原因是PPI偏低(特別是考慮到高通脹時央行也曾降準降息)。

表3 ?高通脹時央行多次降準降息

資料來源:作者整理

總體來看,高通脹未必阻礙央行放松貨幣政策,低通脹是否觸發貨幣政策放松仍有待觀察。但通脹對貨幣政策的影響權重大概率低于實際經濟增速,原因可能有以下幾點:一是盡管有觀點建議我國采用通貨膨脹目標制貨幣政策,但該觀點仍存在爭議;二是影響通脹的因素較多,央行可能認為放松貨幣政策未必有利于提升通脹,例如《2025年第一季度中國貨幣政策執行報告》里央行提到“物價與貨幣之間的關系很難在傳統理論的基礎上簡單地線性外推”,“增加貨幣供給,在側重增加投資、保障供給的發展模式下,反而會帶來產能和供給持續擴張,加大供過于求的失衡程度,實際上物價也難以回升”;三是我國政府預期目標里經濟實際增速重要性高于CPI,例如2025年政府工作報告表示2024年“全年經濟社會發展主要目標任務順利完成”,2024年GDP實際增速5%達到了“5%左右”的目標,但CPI同比漲幅0.2%遠低于當年政府工作報告提出的“居民消費價格漲幅3%左右”,反映出政府目標更優先參考GDP實際增速。

(二)美聯儲政策、匯率和跨境資本流動對貨幣政策影響有限

當國內經濟承壓、存在人民幣匯率貶值壓力和資本外流壓力時,國內貨幣政策應該收緊以提高利率、吸引外資,還是放松以提振經濟、增強投資者信心,對這一點長期以來都存在分歧。本文從美聯儲貨幣政策周期、匯率、跨境資本流動三個維度,分析近幾年面臨較大外圍壓力時我國央行實際降準降息情況。

貨幣政策周期方面。2015年底以來,美聯儲進行了兩輪加息(2015年12月—2018年12月、2022年3月—2023年7月)和兩輪降息(2019年7月—2020年3月、2024年9月至今)。在2015年起的加息周期中,我國先加息后降準;2022年—2023年美聯儲加息,我國降息;2024年中美降息周期中,我國于7月開啟降息,早于美聯儲的9月。美聯儲兩輪加息、兩輪降息中,只有2019年7月—2020年3月的降息周期里中美貨幣政策方向一致且美國領先調整政策,其他三輪我國貨幣政策均體現出一定獨立性。

匯率方面。在人民幣相對于美元走弱且匯率水平處于關鍵點位時,央行仍進行過寬松操作。例如在2025年5月8日降息和5月15日宣布降準時,美元兌人民幣匯率中間價在7.2附近,處于近幾年的高點。如果用美元兌人民幣即期匯率偏離中間價的幅度反映人民幣貶值壓力,2024年7月22日偏離幅度超過1.965%,接近2%的監管上限,反映當時人民幣市場匯率相對于中間價隱含了較大的貶值壓力,當日央行仍降息10BP。

跨境資本流動方面。2019—2021年我國非儲備性質金融賬戶單季度差額在(-430,320)億美元區間內波動,2022年以來資本流入減少、資本流出加大,逆差趨于擴大。2024年全年,逆差達到4962億美元的歷史最大值。但在貨物貿易大額順差對沖和央行宏觀審慎監管下,2022年以來外匯儲備規模保持在3萬億美元以上,2023—2024年外儲小幅回升,這一時期跨境資本凈流出背景下央行多次降準降息。

從實踐來看,央行一直關注主要發達經濟體貨幣政策的外溢影響,在面臨外部沖擊時多次采用外匯準備金、跨境融資宏觀審慎調節系數、中間價逆周期因子等宏觀審慎政策工具,為貨幣政策“以內為主”創造條件,維持了貨幣政策獨立性。與此同時,近幾年經常項目的高額順差客觀上也緩解了貨幣政策面臨的外圍壓力。

四、主要結論

2018年我國進入降準降息周期以來,GDP增速缺口、金融穩定對于貨幣政策放松影響更明顯,通脹、匯率等因素影響相對有限。

2018年以來的降準降息周期里,10次降息全部都發生在GDP增速不高于目標增速這一情形(或有跡象表明增速可能低于目標增速時)。經濟增速缺口可作為判斷降息門檻的參考指標。但GDP增速低于目標并不必然導致降息,原因可能是央行對實現全年目標仍有信心(如2018年下半年),或者可以使用其他貨幣政策工具。單季增速低于目標但累計增速高于目標的情況下,不降息和降息都曾發生過(分別是2018年下半年和2023年第三季度)。

2018年以來降準頻率高于降息,降準背景包括GDP增速低于等于目標、A股大幅下跌,GDP增速缺口不是降準的充分條件或必要條件,但存在增速缺口的情況下降準的概率相對較高。2018年以來每次降準平均間隔5.5個月,其中2021年12月以來的9次降準間隔集中在3.7~8.1個月。近幾年降準呈現周期性可能與其承擔的流動性管理職能有關,央行可以通過公開市場購買國債投放長期流動性,也可以通過降準在釋放長期流動性的同時兼顧穩經濟、穩資本市場的訴求。

作者:馮慶,浙商銀行資產管理部

頭條號入駐

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美一区二区三区黄|

99精品少妇|

狠狠操很很干|

久久精品—区二区三区|

久久噜噜少妇网站|

日韩精品在线一区二区三区|

91麻豆文化传媒在线观看|

亚洲欧美精品suv|

国产欧美日韩中文字幕|

国产麻豆91视频|

国产视频二区|

国产97在线播放|

扒丝袜网www午夜一区二区三区

|

国产高清在线一区|

国产一二区精品|

精品国产九九|

亚洲1区在线观看|

亚洲自偷精品视频自拍|

久久一区二区三区欧美|

国产一区亚洲一区|

欧美精品在线一区二区|

欧美三级午夜理伦三级老人|

国产日韩精品一区二区|

久久激情网站|

国产jizz18女人高潮|

国产精品乱码久久久久久久久|

91视频一区二区三区|

国产乱老一区视频|

17c国产精品一区二区|

欧美精品五区|

午夜wwww|

日日夜夜精品免费看|

91黄色免费看|

天天干狠狠插|

亚洲欧美制服丝腿|

欧美网站一区二区三区|

亚洲无人区码一码二码三码|

国产一区二区免费在线|

国产一卡在线|

久爱精品视频在线播放|

69久久夜色精品国产7777|

欧美日韩一区二区三区免费|

天啦噜国产精品亚洲精品|

国产精品日本一区二区不卡视频

|

亚洲伊人久久影院|

一区二区三区四区视频在线|

欧美日韩国产123|

日本五十熟hd丰满|

大bbw大bbw巨大bbw看看|

娇妻被又大又粗又长又硬好爽|

久久久久久久亚洲视频|

亚洲欧美国产中文字幕|

欧美性猛交xxxxxⅹxx88|

日韩欧美激情|

热99re久久免费视精品频软件|

久久夜色精品亚洲噜噜国产mv|

欧洲在线一区|

97久久精品一区二区三区观看|

97人人添人人爽一区二区三区|

国产精品6699|

日韩中文字幕一区二区在线视频

|

精品美女一区二区三区|

亚洲国产视频一区二区三区|

亚洲1区在线观看|

性国产videofree极品|

国产大片一区二区三区|

国产真实一区二区三区|

xxxxx色|

欧美高清一二三区|

欧美一级特黄乱妇高清视频|

国精产品一二四区在线看|

精品一区电影国产|

性生交片免费看片|

国产日韩欧美网站|

久久乐国产精品|

中文字幕亚洲欧美日韩在线不卡|

国产精品久久99|

日本一二三四区视频|

国产精品视频二区不卡|

国产精品国产三级国产播12软件

|

狠狠操很很干|

国产一区二区大片|

欧美日韩国产一区二区三区在线观看|

肉丝肉足丝袜一区二区三区|

免费看性生活片|

一本大道久久a久久精品|

国产一区二区午夜|

亚洲区在线|

中文字幕一级二级三级|

亚洲国产一区二区精品|

狠狠色噜噜狠狠狠狠88|

99精品视频一区二区|

日日噜噜夜夜狠狠|

国产一区二区精品在线|

欧美日韩综合一区二区|

99精品黄色|

久久国产精品精品国产|

一区不卡av|

国产一区在线视频播放|

亚洲欧美一区二区三区不卡|

国产高潮国产高潮久久久91|

精品国产乱码久久久久久久久|

国产精品v一区二区三区|

国产精品久久久区三区天天噜|

久久国产麻豆|

亚洲精品一区在线|

日本精品在线一区|

91丝袜国产在线播放|

久久99国产综合精品|

国产日韩欧美精品一区二区|

999国产精品999久久久久久|

ass美女的沟沟pics|

国产呻吟久久久久久久92|

欧美日韩卡一卡二|

欧美色综合天天久久|

国产片91|

国产精品电影一区|

欧美日韩一区二区三区69堂|

自拍偷在线精品自拍偷写真图片|

欧美日韩偷拍一区|

中文字幕久久精品一区|

91一区在线|

91精品国模一区二区三区|

午夜性电影|

国产毛片精品一区二区|

免费a级毛片18以上观看精品|

中文字幕1区2区3区|

国产亚洲精品精品国产亚洲综合|

亚洲一卡二卡在线|

亚洲一二三在线|

在线电影一区二区|

夜色av网站|

精品久久久久一区二区|

国产一区在线视频观看|

国产精品久久久久久久妇女|

国产色99|

国产88在线观看入口|

欧美一区亚洲一区|

久久免费福利视频

|

精品一区中文字幕|

国产91一区二区在线观看|

国产一区正在播放|

日本高清h色视频在线观看|

亚洲精品性|

国内精品国产三级国产99|

国产乱码精品一区二区三区介绍|

久久人人精品|

91国产在线看|

欧美乱码精品一区二区三|

亚洲一二三在线|

精品一区二区三区影院|

日韩欧美一区二区在线视频|

日韩精品免费一区二区中文字幕

|

国产一区二区极品|

久久人做人爽一区二区三区小说|

午夜电影理伦片2023在线观看|

国产亚洲欧美日韩电影网|

国产精品一二三四五区|

亚洲精品国产精品国自产网站按摩|

国产精品天堂网|

亚洲乱码一区二区三区三上悠亚|

欧美乱妇高清无乱码|

久久婷婷国产综合一区二区|

国产欧美一区二区三区免费视频|

96精品国产|

电影91久久久|

欧美精品日韩一区|

欧美精品国产精品|

91久久国语露脸精品国产高跟|

www色视频岛国|

国产一区二区精华|

欧美极品少妇videossex|

国产一区二区电影|

日本美女视频一区二区|

久久精视频|

91精品婷婷国产综合久久竹菊|

一区二区三区国产精品|

亚洲国产精品97久久无色|

日韩精品中文字幕在线|

国产精品96久久久久久久|

中文在线√天堂|

国产精品视频1区|

亚洲精品久久久久www|

国产欧美一区二区三区免费视频|

亚洲视频精品一区

|

日韩一区国产|

精品欧美一区二区在线观看|

久久国产精品免费视频|

久久久精品a|

国产一级在线免费观看|

日本三级香港三级|

午夜情所理论片|

性少妇freesexvideos高清bbw|

麻豆天堂网|

久久久中精品2020中文|

国产一区二区视频免费在线观看|

国产99久久久精品视频|

日韩国产精品久久|

国产欧美一区二区在线|

一区二区三区四区国产|

国产91在线播放|

午夜影院h|

三级午夜片|

欧美色综合天天久久综合精品|

欧美精品第1页|

久久国产精品网站|

久久免费视频99|

日本aⅴ精品一区二区三区日|

91精品啪在线观看国产手机|

天干天干天啪啪夜爽爽99|

97久久精品人人做人人爽50路|

欧美xxxxhdvideos|

国产高潮国产高潮久久久91|

国产69精品久久99不卡解锁版|

91av精品|

国产伦精品一区二区三区免费迷|

国产精品视频免费一区二区|

99国产精品久久久久老师|

亚洲制服丝袜中文字幕|

亚洲精品中文字幕乱码三区91|

欧美一级片一区|

午夜影院一区|

国产精品99久久久久久宅男|

久久99精|

欧美精品一区二区三区视频|

日韩av在线播放观看|

国产丝袜在线精品丝袜91|

中文字幕欧美另类精品亚洲|

欧美在线免费观看一区|

少妇高潮大叫喷水|

午夜看片在线|

日本看片一区二区三区高清|

日韩一区二区精品|

精品videossexfreeohdbbw|

午夜影院啪啪|

亚洲精品卡一卡二|

狠狠色狠狠色合久久伊人|

在线观看欧美日韩国产|

欧美亚洲精品一区二区三区|

精品国产一区二|

国产一区日韩欧美|

国产精品九九九九九九|

亚洲精品久久久久中文第一暮|

97久久超碰国产精品红杏|

国产高清一区在线观看|

亚洲区在线|

主站蜘蛛池模板:

欧美一区二区三区黄|

99精品少妇|

狠狠操很很干|

久久精品—区二区三区|

久久噜噜少妇网站|

日韩精品在线一区二区三区|

91麻豆文化传媒在线观看|

亚洲欧美精品suv|

国产欧美日韩中文字幕|

国产麻豆91视频|

国产视频二区|

国产97在线播放|

扒丝袜网www午夜一区二区三区

|

国产高清在线一区|

国产一二区精品|

精品国产九九|

亚洲1区在线观看|

亚洲自偷精品视频自拍|

久久一区二区三区欧美|

国产一区亚洲一区|

欧美精品在线一区二区|

欧美三级午夜理伦三级老人|

国产日韩精品一区二区|

久久激情网站|

国产jizz18女人高潮|

国产精品乱码久久久久久久久|

91视频一区二区三区|

国产乱老一区视频|

17c国产精品一区二区|

欧美精品五区|

午夜wwww|

日日夜夜精品免费看|

91黄色免费看|

天天干狠狠插|

亚洲欧美制服丝腿|

欧美网站一区二区三区|

亚洲无人区码一码二码三码|

国产一区二区免费在线|

国产一卡在线|

久爱精品视频在线播放|

69久久夜色精品国产7777|

欧美日韩一区二区三区免费|

天啦噜国产精品亚洲精品|

国产精品日本一区二区不卡视频

|

亚洲伊人久久影院|

一区二区三区四区视频在线|

欧美日韩国产123|

日本五十熟hd丰满|

大bbw大bbw巨大bbw看看|

娇妻被又大又粗又长又硬好爽|

久久久久久久亚洲视频|

亚洲欧美国产中文字幕|

欧美性猛交xxxxxⅹxx88|

日韩欧美激情|

热99re久久免费视精品频软件|

久久夜色精品亚洲噜噜国产mv|

欧洲在线一区|

97久久精品一区二区三区观看|

97人人添人人爽一区二区三区|

国产精品6699|

日韩中文字幕一区二区在线视频

|

精品美女一区二区三区|

亚洲国产视频一区二区三区|

亚洲1区在线观看|

性国产videofree极品|

国产大片一区二区三区|

国产真实一区二区三区|

xxxxx色|

欧美高清一二三区|

欧美一级特黄乱妇高清视频|

国精产品一二四区在线看|

精品一区电影国产|

性生交片免费看片|

国产日韩欧美网站|

久久乐国产精品|

中文字幕亚洲欧美日韩在线不卡|

国产精品久久99|

日本一二三四区视频|

国产精品视频二区不卡|

国产精品国产三级国产播12软件

|

狠狠操很很干|

国产一区二区大片|

欧美日韩国产一区二区三区在线观看|

肉丝肉足丝袜一区二区三区|

免费看性生活片|

一本大道久久a久久精品|

国产一区二区午夜|

亚洲区在线|

中文字幕一级二级三级|

亚洲国产一区二区精品|

狠狠色噜噜狠狠狠狠88|

99精品视频一区二区|

日日噜噜夜夜狠狠|

国产一区二区精品在线|

欧美日韩综合一区二区|

99精品黄色|

久久国产精品精品国产|

一区不卡av|

国产一区在线视频播放|

亚洲欧美一区二区三区不卡|

国产高潮国产高潮久久久91|

精品国产乱码久久久久久久久|

国产精品v一区二区三区|

国产精品久久久区三区天天噜|

久久国产麻豆|

亚洲精品一区在线|

日本精品在线一区|

91丝袜国产在线播放|

久久99国产综合精品|

国产日韩欧美精品一区二区|

999国产精品999久久久久久|

ass美女的沟沟pics|

国产呻吟久久久久久久92|

欧美日韩卡一卡二|

欧美色综合天天久久|

国产片91|

国产精品电影一区|

欧美日韩一区二区三区69堂|

自拍偷在线精品自拍偷写真图片|

欧美日韩偷拍一区|

中文字幕久久精品一区|

91一区在线|

91精品国模一区二区三区|

午夜性电影|

国产毛片精品一区二区|

免费a级毛片18以上观看精品|

中文字幕1区2区3区|

国产亚洲精品精品国产亚洲综合|

亚洲一卡二卡在线|

亚洲一二三在线|

在线电影一区二区|

夜色av网站|

精品久久久久一区二区|

国产一区在线视频观看|

国产精品久久久久久久妇女|

国产色99|

国产88在线观看入口|

欧美一区亚洲一区|

久久免费福利视频

|

精品一区中文字幕|

国产91一区二区在线观看|

国产一区正在播放|

日本高清h色视频在线观看|

亚洲精品性|

国内精品国产三级国产99|

国产乱码精品一区二区三区介绍|

久久人人精品|

91国产在线看|

欧美乱码精品一区二区三|

亚洲一二三在线|

精品一区二区三区影院|

日韩欧美一区二区在线视频|

日韩精品免费一区二区中文字幕

|

国产一区二区极品|

久久人做人爽一区二区三区小说|

午夜电影理伦片2023在线观看|

国产亚洲欧美日韩电影网|

国产精品一二三四五区|

亚洲精品国产精品国自产网站按摩|

国产精品天堂网|

亚洲乱码一区二区三区三上悠亚|

欧美乱妇高清无乱码|

久久婷婷国产综合一区二区|

国产欧美一区二区三区免费视频|

96精品国产|

电影91久久久|

欧美精品日韩一区|

欧美精品国产精品|

91久久国语露脸精品国产高跟|

www色视频岛国|

国产一区二区精华|

欧美极品少妇videossex|

国产一区二区电影|

日本美女视频一区二区|

久久精视频|

91精品婷婷国产综合久久竹菊|

一区二区三区国产精品|

亚洲国产精品97久久无色|

日韩精品中文字幕在线|

国产精品96久久久久久久|

中文在线√天堂|

国产精品视频1区|

亚洲精品久久久久www|

国产欧美一区二区三区免费视频|

亚洲视频精品一区

|

日韩一区国产|

精品欧美一区二区在线观看|

久久国产精品免费视频|

久久久精品a|

国产一级在线免费观看|

日本三级香港三级|

午夜情所理论片|

性少妇freesexvideos高清bbw|

麻豆天堂网|

久久久中精品2020中文|

国产一区二区视频免费在线观看|

国产99久久久精品视频|

日韩国产精品久久|

国产欧美一区二区在线|

一区二区三区四区国产|

国产91在线播放|

午夜影院h|

三级午夜片|

欧美色综合天天久久综合精品|

欧美精品第1页|

久久国产精品网站|

久久免费视频99|

日本aⅴ精品一区二区三区日|

91精品啪在线观看国产手机|

天干天干天啪啪夜爽爽99|

97久久精品人人做人人爽50路|

欧美xxxxhdvideos|

国产高潮国产高潮久久久91|

国产69精品久久99不卡解锁版|

91av精品|

国产伦精品一区二区三区免费迷|

国产精品视频免费一区二区|

99国产精品久久久久老师|

亚洲制服丝袜中文字幕|

亚洲精品中文字幕乱码三区91|

欧美一级片一区|

午夜影院一区|

国产精品99久久久久久宅男|

久久99精|

欧美精品一区二区三区视频|

日韩av在线播放观看|

国产丝袜在线精品丝袜91|

中文字幕欧美另类精品亚洲|

欧美在线免费观看一区|

少妇高潮大叫喷水|

午夜看片在线|

日本看片一区二区三区高清|

日韩一区二区精品|

精品videossexfreeohdbbw|

午夜影院啪啪|

亚洲精品卡一卡二|

狠狠色狠狠色合久久伊人|

在线观看欧美日韩国产|

欧美亚洲精品一区二区三区|

精品国产一区二|

国产一区日韩欧美|

国产精品九九九九九九|

亚洲精品久久久久中文第一暮|

97久久超碰国产精品红杏|

国产高清一区在线观看|

亚洲区在线|