報告正文如下

上周美債收益率走勢回顧

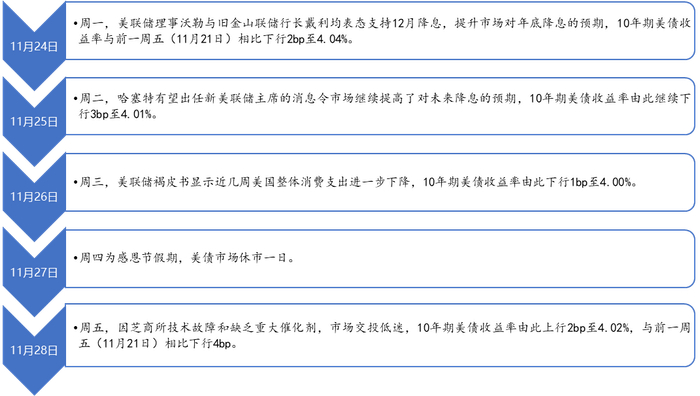

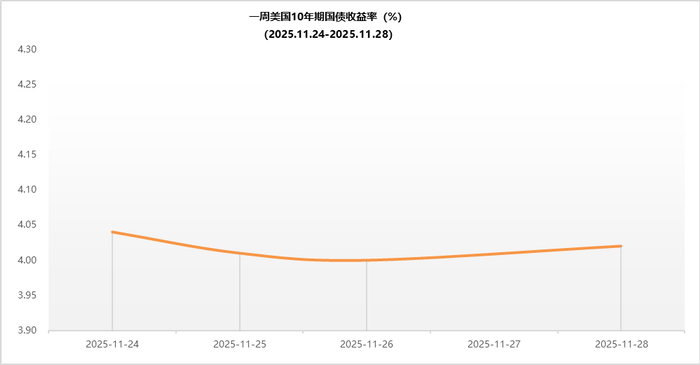

2025年11月25日當周,10年期美債收益率下行。具體來看:周一,美聯儲理事沃勒與舊金山聯儲行長戴利均表態支持12月降息,提升市場對年底降息的預期,10年期美債收益率與前一周五(11月21日)相比下行2bp至4.04%;周二,哈塞特有望出任新美聯儲主席的消息令市場繼續提高了對未來降息的預期,10年期美債收益率由此繼續下行3bp至4.01%;周三,美聯儲褐皮書顯示近幾周美國整體消費支出進一步下降,10年期美債收益率由此下行1bp至4.00%;周四為感恩節假期,美債市場休市一日;周五,因芝商所技術故障和缺乏重大催化劑,市場交投低迷,10年期美債收益率由此上行2bp至4.02%,與前一周五(11月21日)相比下行4bp。

圖1 ?近一周美國十年期國債收益率(%)

圖1 ?近一周美國十年期國債收益率(%) 數據來源:iFinD,東方金誠

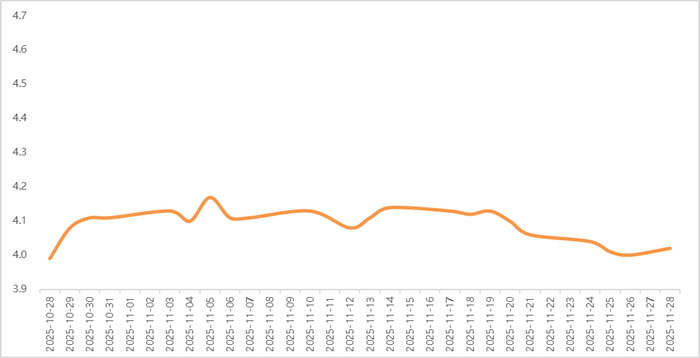

數據來源:iFinD,東方金誠圖2 ?近30日美國十年期國債收益率(%)

數據來源:iFinD,東方金誠?

數據來源:iFinD,東方金誠?短期走勢展望

本周預計市場對降息的強烈預期將主導債市,推動10年期美債收益率小幅下行。本周將公布的ISM制造業PMI、JOLTS職位空缺數、ADP就業數據預計將強化市場對經濟與就業市場疲軟的預期,從而支撐降息邏輯。不過,本周五將發布9月核心PCE物價指數,盡管數據滯后,但預計其同比增速仍將接近3%,遠高于美聯儲2%的目標,持續粘性的通脹數據會約束美聯儲未來的寬松空間,從而限制美債收益率下行空間。因此,總體來看,本周10年期美債收益率整體在4.00%左右窄幅震蕩。

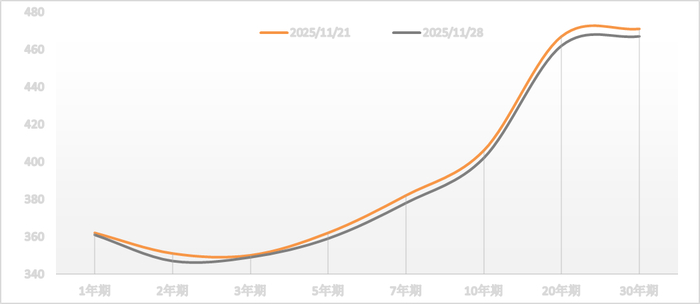

10Y-2Y收益率利差保持在55bp不變

截至11月28日,與前一周五(11月21日)相比,各期限美債收益率普遍下行。其中,1年期、3年期美債收益率均下行1bp,2年期、7年期、10年期和30年期美債收益率均下行4bp,5年期、20年期美債收益率分別下行3bp和5bp。由此,當周10Y-2Y美債期限利差保持在55bp不變。

圖3 ? 美債10Y-2Y期限利差保持在55bp不變(單位:bp)

數據來源:iFinD,東方金誠

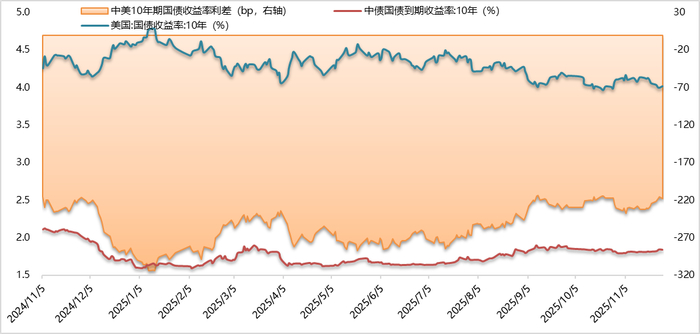

數據來源:iFinD,東方金誠中美利差倒掛幅度收窄6bp至218bp,短期內深度倒掛狀態還將持續

截至11月28日,與前一周五(11月21日)相比,由于10年期美債收益率下行4bp,而同期10年期中債收益率上行2bp,中美10年期國債利差倒掛幅度收窄6bp至218bp。短期內,由于10年期美債收益率將在4.0%高位震蕩,而10年期中債利率料將窄幅震蕩,中美10年期國債利差仍將延續深度倒掛狀態。

圖4 ?中美10年期國債收益率利差倒掛幅度收窄6bp至218bp

本文作者 | 研究發展部 白雪

權利及免責聲明

本研究報告及相關的信用分析數據、模型、軟件、評級結果等所有內容的著作權和其他相關知識產權均歸東方金誠所有,東方金誠保留一切與此相關的權利,任何機構及個人未經東方金誠書面授權不得修改、復制、逆向工程、銷售、分發、儲存、引用或以任何方式傳播。

本研究報告中引用的標明出處的公開資料,其合法性、真實性、準確性、完整性均由資料提供方/ 發布方負責,東方金誠對該等資料進行了合理審慎的核查,但不應視為東方金誠對其合法性、真實性、準確性及完整性提供了任何形式的保證。

由于評級預測具有主觀性和局限性,東方金誠對于評級預測以及基于評級預測的結論并不保證與實際情況一致,并保留隨時予以修正或更新的權利。

本研究報告僅用于為投資人、發行人等授權使用方提供第三方參考意見,并非是對某種決策的結論或建議;投資者應審慎使用本研究報告,自行對投資行為和投資結果負責,東方金誠不對其承擔任何責任。

本研究報告僅授權東方金誠指定的使用者使用,且該等使用者必須按照授權確定的方式使用,相關引用必須注明來自東方金誠且不得篡改、歪曲或有任何類似性質的修改行為。

未獲授權的機構及人士不應獲取或以任何方式使用本研究報告,東方金誠對本研究報告的未授權使用、超授權使用和非法使用等不當使用行為所造成的一切后果均不承擔任何責任。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

波多野结衣女教师30分钟|

偷拍久久精品视频|

国产一级片子|

久久99精品一区二区三区|

性精品18videosex欧美|

毛片大全免费看|

91看片片|

国产精品一区二区av日韩在线|

日韩久久精品一区二区|

日本一区二区高清|

国产色99|

亚洲自拍偷拍中文字幕|

亚洲欧美一卡|

国产一区二区在|

国产精欧美一区二区三区久久久|

午夜激情电影院|

国产午夜精品一区二区三区欧美|

国产欧美日韩二区|

国产精品v欧美精品v日韩|

狠狠色噜噜狠狠狠狠米奇7777|

亚洲区在线|

久久免费视频99|

欧美亚洲视频二区|

国产乱人伦精品一区二区|

国产一区二区91|

狠狠插狠狠插|

国产精品区一区二区三|

美女直播一区二区三区|

日韩欧美视频一区二区|

国产精品奇米一区二区三区小说|

91亚洲国产在人线播放午夜|

狠狠色综合欧美激情|

91精品夜夜|

99精品国产一区二区三区麻豆|

国产亚洲精品久久久久秋霞

|

欧美一级片一区|

一区二区三区日韩精品|

国产区一区|

欧美乱码精品一区二区|

国产精品999久久久|

欧美日韩国产色综合视频|

久久精品com|

国内精品久久久久影院日本|

国产欧美一区二区三区在线看|

精品国产乱码久久久久久图片|

日韩av在线中文|

国产aⅴ精品久久久久久|

欧美一区二区精品久久|

福利片午夜|

国产一区二区伦理片|

久久福利视频网|

理论片午午伦夜理片在线播放|

91久久精品在线|

精品久久久综合|

国产一级精品在线观看|

欧美三级午夜理伦三级中视频|

少妇自拍一区|

欧美国产三区|

99精品区|

欧美一区二区三区激情视频|

一区二区91|

亚洲国产精品二区|

午夜电影毛片|

99日本精品|

国产玖玖爱精品视频|

99久久久国产精品免费调教网站|

狠狠色依依成人婷婷九月|

国产一区二区视频播放|

av午夜影院|

午夜wwwww|

欧美日韩国产免费观看|

国产69精品久久99的直播节目|

欧美日韩国产一二|

2023国产精品久久久精品双|

午夜片在线|

96国产精品视频|

欧美一级免费在线视频|

午夜国产一区二区三区四区|

91福利视频免费观看|

色噜噜狠狠色综合久|

福利片一区二区三区|

一区二区在线国产|

精品国产一区二|

97久久国产精品|

日韩精品中文字幕久久臀|

午夜大片网|

天天干狠狠插|

欧美日韩中文不卡|

欧美精选一区二区三区|

国91精品久久久久9999不卡|

午夜天堂电影|

亚洲精品一区,精品二区|

91性高湖久久久久久久久_久久99|

日韩精品一区三区|

国内少妇自拍视频一区|

亚洲一卡二卡在线|

欧美极品少妇xx高潮|

国产精品日韩高清伦字幕搜索|

鲁丝一区二区三区免费观看

|

日本一二三区视频|

91亚洲欧美强伦三区麻豆|

亚洲精品国产主播一区|

亚洲网久久|

少妇中文字幕乱码亚洲影视|

91精品啪在线观看国产线免费|

国产性猛交|

在线观看黄色91|

国产精品入口麻豆九色|

国产资源一区二区|

亚洲国产精品激情综合图片|

清纯唯美经典一区二区|

欧美视屏一区二区|

国产视频二区|

国产91综合一区在线观看|

久久精品男人的天堂|

91精品高清|

伊人av中文av狼人av|

在线国产一区二区三区|

美日韩一区|

国产麻豆一区二区三区在线观看|

午夜生活理论片|

国产精品欧美日韩在线|

免费观看xxxx9999片|

久久69视频|

精品99在线视频|

欧美日韩一区二区三区精品|

国产一区免费在线观看|

日韩av电影手机在线观看

|

夜夜爱av|

国产欧美一区二区三区在线看|

午夜伦理片在线观看|

国产激情二区|

午夜av电影网|

国产三级国产精品国产专区50|

日本五十熟hd丰满|

精品福利一区二区|

免费91麻豆精品国产自产在线观看|

日韩欧美一区精品|

97欧美精品|

91性高湖久久久久久久久_久久99|

2023国产精品久久久精品双|

亚洲精品卡一|

国产一区精品在线观看|

99国产精品九九视频免费看|

午夜av在线电影|

午夜影院啊啊啊|

玖玖玖国产精品|

精品国产一区二区三区免费|

日本xxxxxxxxx68护士|

国产精品v欧美精品v日韩|

欧美日韩亚洲国产一区|

国产精品96久久久久久久|

狠狠躁夜夜躁xxxxaaaa|

欧美一区二区在线不卡|

精品国产仑片一区二区三区|

欧美激情视频一区二区三区免费|

午夜影院h|

狠狠色噜噜综合社区|

91精品综合|

在线观看黄色91|

91福利视频导航|

国产精品剧情一区二区三区|

久久99精|

亚洲午夜精品一区二区三区|

国产91丝袜在线熟|

少妇又紧又色又爽又刺激视频网站|

国产一区在线免费观看|

精品国产乱码一区二区三区在线|

日韩欧美国产精品一区|

国产精品欧美一区二区三区|

国产色99|

国产精品禁18久久久久久|

国产精品偷伦一区二区|

国产一区二区三区在线电影|

69xx国产|

理论片午午伦夜理片在线播放|

欧美亚洲精品一区二区三区|

国产乱码精品一区二区三区介绍|

亚洲国产精品区|

午夜理伦影院|

99精品国产免费久久|

午夜激情在线播放|

日韩av中文字幕第一页|

国产色婷婷精品综合在线手机播放|

国产黄一区二区毛片免下载|

国产91视频一区二区|

91久久国产视频|

日韩一区免费|

一区二区三区国产精品|

国产精品亚洲欧美日韩一区在线|

国产伦精品一区二区三区四区|

国产一区在线视频观看|

国产二区免费视频|

免费观看又色又爽又刺激的视频|

午夜电影院理论片做爰|

国产免费第一区|

久久乐国产精品|

激情aⅴ欧美一区二区三区|

欧美久久一区二区三区|

91久久国语露脸精品国产高跟|

在线国产精品一区|

国产午夜伦理片|

欧洲激情一区二区|

91麻豆精品国产91久久久久推荐资源|

亚洲欧洲日韩|

精品福利一区|

99国产精品|

狠狠色噜噜狠狠狠狠|

国产亚洲精品久久午夜玫瑰园|

久久久精品中文|

国产日韩欧美亚洲|

一区精品二区国产|

在线亚洲精品|

69精品久久|

国产亚洲精品久久久久动|

久久午夜鲁丝片午夜精品|

99热久久这里只精品国产www

|

91久久国语露脸精品国产高跟|

国产欧美日韩另类|

一区二区精品在线|

久久午夜鲁丝片午夜精品|

国产精品久久99|

国产区二区|

国产69精品久久久久按摩|

精品国产乱码久久久久久久|

久久久精品久久日韩一区综合|

www亚洲精品|

精品国产仑片一区二区三区|

黄毛片在线观看|

久久中文一区二区|

处破大全欧美破苞二十三|

少妇厨房与子伦在线观看|

91精品国产91热久久久做人人|

国产伦精品一区二|

91丝袜诱惑|

久久99精品国产麻豆婷婷|

欧美一区二区三区久久精品|

国产精品女同一区二区免费站|

99国产精品久久久久|

亚洲四区在线|

日韩欧美高清一区二区

|

91久久精品国产91久久性色tv|

国内精品久久久久影院日本|

97精品国产aⅴ7777|

欧美一区二区三区艳史|

久久精品视频3|

主站蜘蛛池模板:

波多野结衣女教师30分钟|

偷拍久久精品视频|

国产一级片子|

久久99精品一区二区三区|

性精品18videosex欧美|

毛片大全免费看|

91看片片|

国产精品一区二区av日韩在线|

日韩久久精品一区二区|

日本一区二区高清|

国产色99|

亚洲自拍偷拍中文字幕|

亚洲欧美一卡|

国产一区二区在|

国产精欧美一区二区三区久久久|

午夜激情电影院|

国产午夜精品一区二区三区欧美|

国产欧美日韩二区|

国产精品v欧美精品v日韩|

狠狠色噜噜狠狠狠狠米奇7777|

亚洲区在线|

久久免费视频99|

欧美亚洲视频二区|

国产乱人伦精品一区二区|

国产一区二区91|

狠狠插狠狠插|

国产精品区一区二区三|

美女直播一区二区三区|

日韩欧美视频一区二区|

国产精品奇米一区二区三区小说|

91亚洲国产在人线播放午夜|

狠狠色综合欧美激情|

91精品夜夜|

99精品国产一区二区三区麻豆|

国产亚洲精品久久久久秋霞

|

欧美一级片一区|

一区二区三区日韩精品|

国产区一区|

欧美乱码精品一区二区|

国产精品999久久久|

欧美日韩国产色综合视频|

久久精品com|

国内精品久久久久影院日本|

国产欧美一区二区三区在线看|

精品国产乱码久久久久久图片|

日韩av在线中文|

国产aⅴ精品久久久久久|

欧美一区二区精品久久|

福利片午夜|

国产一区二区伦理片|

久久福利视频网|

理论片午午伦夜理片在线播放|

91久久精品在线|

精品久久久综合|

国产一级精品在线观看|

欧美三级午夜理伦三级中视频|

少妇自拍一区|

欧美国产三区|

99精品区|

欧美一区二区三区激情视频|

一区二区91|

亚洲国产精品二区|

午夜电影毛片|

99日本精品|

国产玖玖爱精品视频|

99久久久国产精品免费调教网站|

狠狠色依依成人婷婷九月|

国产一区二区视频播放|

av午夜影院|

午夜wwwww|

欧美日韩国产免费观看|

国产69精品久久99的直播节目|

欧美日韩国产一二|

2023国产精品久久久精品双|

午夜片在线|

96国产精品视频|

欧美一级免费在线视频|

午夜国产一区二区三区四区|

91福利视频免费观看|

色噜噜狠狠色综合久|

福利片一区二区三区|

一区二区在线国产|

精品国产一区二|

97久久国产精品|

日韩精品中文字幕久久臀|

午夜大片网|

天天干狠狠插|

欧美日韩中文不卡|

欧美精选一区二区三区|

国91精品久久久久9999不卡|

午夜天堂电影|

亚洲精品一区,精品二区|

91性高湖久久久久久久久_久久99|

日韩精品一区三区|

国内少妇自拍视频一区|

亚洲一卡二卡在线|

欧美极品少妇xx高潮|

国产精品日韩高清伦字幕搜索|

鲁丝一区二区三区免费观看

|

日本一二三区视频|

91亚洲欧美强伦三区麻豆|

亚洲精品国产主播一区|

亚洲网久久|

少妇中文字幕乱码亚洲影视|

91精品啪在线观看国产线免费|

国产性猛交|

在线观看黄色91|

国产精品入口麻豆九色|

国产资源一区二区|

亚洲国产精品激情综合图片|

清纯唯美经典一区二区|

欧美视屏一区二区|

国产视频二区|

国产91综合一区在线观看|

久久精品男人的天堂|

91精品高清|

伊人av中文av狼人av|

在线国产一区二区三区|

美日韩一区|

国产麻豆一区二区三区在线观看|

午夜生活理论片|

国产精品欧美日韩在线|

免费观看xxxx9999片|

久久69视频|

精品99在线视频|

欧美日韩一区二区三区精品|

国产一区免费在线观看|

日韩av电影手机在线观看

|

夜夜爱av|

国产欧美一区二区三区在线看|

午夜伦理片在线观看|

国产激情二区|

午夜av电影网|

国产三级国产精品国产专区50|

日本五十熟hd丰满|

精品福利一区二区|

免费91麻豆精品国产自产在线观看|

日韩欧美一区精品|

97欧美精品|

91性高湖久久久久久久久_久久99|

2023国产精品久久久精品双|

亚洲精品卡一|

国产一区精品在线观看|

99国产精品九九视频免费看|

午夜av在线电影|

午夜影院啊啊啊|

玖玖玖国产精品|

精品国产一区二区三区免费|

日本xxxxxxxxx68护士|

国产精品v欧美精品v日韩|

欧美日韩亚洲国产一区|

国产精品96久久久久久久|

狠狠躁夜夜躁xxxxaaaa|

欧美一区二区在线不卡|

精品国产仑片一区二区三区|

欧美激情视频一区二区三区免费|

午夜影院h|

狠狠色噜噜综合社区|

91精品综合|

在线观看黄色91|

91福利视频导航|

国产精品剧情一区二区三区|

久久99精|

亚洲午夜精品一区二区三区|

国产91丝袜在线熟|

少妇又紧又色又爽又刺激视频网站|

国产一区在线免费观看|

精品国产乱码一区二区三区在线|

日韩欧美国产精品一区|

国产精品欧美一区二区三区|

国产色99|

国产精品禁18久久久久久|

国产精品偷伦一区二区|

国产一区二区三区在线电影|

69xx国产|

理论片午午伦夜理片在线播放|

欧美亚洲精品一区二区三区|

国产乱码精品一区二区三区介绍|

亚洲国产精品区|

午夜理伦影院|

99精品国产免费久久|

午夜激情在线播放|

日韩av中文字幕第一页|

国产色婷婷精品综合在线手机播放|

国产黄一区二区毛片免下载|

国产91视频一区二区|

91久久国产视频|

日韩一区免费|

一区二区三区国产精品|

国产精品亚洲欧美日韩一区在线|

国产伦精品一区二区三区四区|

国产一区在线视频观看|

国产二区免费视频|

免费观看又色又爽又刺激的视频|

午夜电影院理论片做爰|

国产免费第一区|

久久乐国产精品|

激情aⅴ欧美一区二区三区|

欧美久久一区二区三区|

91久久国语露脸精品国产高跟|

在线国产精品一区|

国产午夜伦理片|

欧洲激情一区二区|

91麻豆精品国产91久久久久推荐资源|

亚洲欧洲日韩|

精品福利一区|

99国产精品|

狠狠色噜噜狠狠狠狠|

国产亚洲精品久久午夜玫瑰园|

久久久精品中文|

国产日韩欧美亚洲|

一区精品二区国产|

在线亚洲精品|

69精品久久|

国产亚洲精品久久久久动|

久久午夜鲁丝片午夜精品|

99热久久这里只精品国产www

|

91久久国语露脸精品国产高跟|

国产欧美日韩另类|

一区二区精品在线|

久久午夜鲁丝片午夜精品|

国产精品久久99|

国产区二区|

国产69精品久久久久按摩|

精品国产乱码久久久久久久|

久久久精品久久日韩一区综合|

www亚洲精品|

精品国产仑片一区二区三区|

黄毛片在线观看|

久久中文一区二区|

处破大全欧美破苞二十三|

少妇厨房与子伦在线观看|

91精品国产91热久久久做人人|

国产伦精品一区二|

91丝袜诱惑|

久久99精品国产麻豆婷婷|

欧美一区二区三区久久精品|

国产精品女同一区二区免费站|

99国产精品久久久久|

亚洲四区在线|

日韩欧美高清一区二区

|

91久久精品国产91久久性色tv|

国内精品久久久久影院日本|

97精品国产aⅴ7777|

欧美一区二区三区艳史|

久久精品视频3|