引言

本研究構(gòu)建了基于深度學(xué)習(xí)的10年期國債收益率預(yù)測(cè)模型,通過創(chuàng)新的混合神經(jīng)網(wǎng)絡(luò)架構(gòu)、增強(qiáng)型特征工程與風(fēng)險(xiǎn)導(dǎo)向的損失函數(shù)設(shè)計(jì),達(dá)到了較好的預(yù)測(cè)結(jié)果,提升了信用評(píng)估的前瞻性與科學(xué)性,并在新華社品牌工作辦公室指導(dǎo)、中國經(jīng)濟(jì)信息社主辦的2025企業(yè)家博鰲論壇品牌信用建設(shè)論壇上,獲評(píng)“金融新質(zhì)生產(chǎn)力優(yōu)秀實(shí)踐”。該成果不僅是金融科技在風(fēng)險(xiǎn)管理領(lǐng)域的成功實(shí)踐,也為市場參與者提供了更為可靠的決策參考,切實(shí)呼應(yīng)了發(fā)展新質(zhì)生產(chǎn)力、推動(dòng)金融業(yè)轉(zhuǎn)型升級(jí)的時(shí)代要求。

報(bào)告正文如下

一

創(chuàng)新背景與目標(biāo)

國債收益率作為代表性無風(fēng)險(xiǎn)利率,其波動(dòng)直接影響資產(chǎn)定價(jià)、投資組合配置、風(fēng)險(xiǎn)管理及貨幣政策傳導(dǎo)效率,是金融市場重要的“晴雨表”。ARIMA、VAR等傳統(tǒng)計(jì)量經(jīng)濟(jì)學(xué)模型在國債收益率預(yù)測(cè)領(lǐng)域已廣泛應(yīng)用,但在復(fù)雜的金融市場環(huán)境下,存在一些局限性。一是對(duì)非線性關(guān)系刻畫不足。經(jīng)濟(jì)金融變量(如PMI、DR007)與國債收益率之間存在動(dòng)態(tài)耦合的非線性關(guān)聯(lián),傳統(tǒng)線性模型難以捕捉這種復(fù)雜的非平穩(wěn)特征。二是較難同時(shí)捕捉多維特征。金融市場數(shù)據(jù)呈現(xiàn)多源異構(gòu)特性,傳統(tǒng)模型較難有效融合宏觀經(jīng)濟(jì)指標(biāo)、市場流動(dòng)性指標(biāo)及歷史交易信息等。三是缺乏對(duì)不確定性的量化。傳統(tǒng)點(diǎn)預(yù)測(cè)僅提供單一結(jié)果,無法給出預(yù)測(cè)結(jié)果的置信區(qū)間,導(dǎo)致投資者難以進(jìn)行精準(zhǔn)的風(fēng)險(xiǎn)評(píng)估。四是傳統(tǒng)模型對(duì)市場突發(fā)信息的反應(yīng)滯后,參數(shù)更新周期長,難以適應(yīng)金融市場的快速波動(dòng)。

近年來,量化擇時(shí)模型在利率預(yù)測(cè)領(lǐng)域的應(yīng)用取得顯著進(jìn)展,許多機(jī)構(gòu)通過加入機(jī)器學(xué)習(xí)等技術(shù)進(jìn)一步提升預(yù)測(cè)精度。隨著深度學(xué)習(xí)技術(shù)在序列建模領(lǐng)域的突破,其強(qiáng)大的特征提取與非線性擬合能力為解決傳統(tǒng)模型的局限性提供了新的技術(shù)路徑,因此構(gòu)建基于深度學(xué)習(xí)的國債收益率預(yù)測(cè)系統(tǒng)具有重要的理論與實(shí)踐價(jià)值。

本案例描述了基于KNN方法加入機(jī)器學(xué)習(xí)完成構(gòu)建的10年期國債收益率預(yù)測(cè)模型。在宏觀經(jīng)濟(jì)與債券市場分析中,歷史相似度匹配是一種常用預(yù)測(cè)手段。KNN方法可通過尋找歷史上與當(dāng)前市場狀態(tài)相似的時(shí)間序列窗口進(jìn)行預(yù)測(cè),但存在相似度度量固定、時(shí)間依賴捕捉不足、特征權(quán)重?zé)o法自動(dòng)優(yōu)化,需進(jìn)一步完善。深度學(xué)習(xí)模型(如LSTM、TCN)能夠建立時(shí)間依賴,但缺乏引用歷史相似度的機(jī)制。本報(bào)告提出融合架構(gòu)——Bi-LSTM與Transformer融合的混合神經(jīng)網(wǎng)絡(luò)架構(gòu),同時(shí)估計(jì)10年期國債收益率的短期時(shí)序依賴特征與長期趨勢(shì)規(guī)律,并基于KNN法引入歷史相似度注意力機(jī)制,實(shí)現(xiàn)對(duì)相似歷史市場模式的動(dòng)態(tài)檢索與特征的利用,強(qiáng)化模型對(duì)市場轉(zhuǎn)折節(jié)點(diǎn)的預(yù)判能力。此外,模型還設(shè)計(jì)了多任務(wù)協(xié)同學(xué)習(xí)框架,同步預(yù)測(cè)收益率變化、波動(dòng)率及價(jià)格方向,并采用蒙特卡洛Dropout方法完成預(yù)測(cè)不確定性量化,解決傳統(tǒng)點(diǎn)預(yù)測(cè)無法提供風(fēng)險(xiǎn)邊界參考的問題。

模型創(chuàng)新性主要體現(xiàn)在以下三個(gè)方面:一是構(gòu)建混合神經(jīng)網(wǎng)絡(luò)架構(gòu),融合Bi-LSTM的雙向時(shí)序優(yōu)勢(shì)、Transformer的長序列依賴捕捉能力及歷史注意力機(jī)制的模式匹配特性來提升市場趨勢(shì)捕捉精度;二是設(shè)計(jì)了風(fēng)險(xiǎn)導(dǎo)向的非對(duì)稱MSE損失函數(shù),對(duì)收益率低估場景施加兩倍懲罰權(quán)重,符合債券投資的利率風(fēng)險(xiǎn)規(guī)避需求;三是多方位預(yù)測(cè)收益率,包括整合點(diǎn)預(yù)測(cè)、區(qū)間預(yù)測(cè)、方向概率評(píng)估,同時(shí)優(yōu)化信號(hào)輸出機(jī)制,有效減少震蕩區(qū)間的模糊信號(hào)。

二

技術(shù)方案架構(gòu)

本模型采用尋找歷史上與當(dāng)前市場狀態(tài)相似的時(shí)間序列窗口進(jìn)行預(yù)測(cè)的思路,搭建了以下流程:特征變量構(gòu)建與篩選(基于基本面、資金面、政策面構(gòu)建影響國債的特征變量:制造業(yè)PMI、DR007、PPI、同業(yè)存單利率、美元兌人民幣匯率、滬深300指數(shù)以及黃金期貨價(jià)格)→深度神經(jīng)網(wǎng)絡(luò)架構(gòu)→設(shè)計(jì)損失函數(shù)→不確定性量化→預(yù)測(cè)10年期國債收益率未來變動(dòng)方向。

(一)特征變量構(gòu)建和篩選

首先,報(bào)告通過系統(tǒng)化的特征構(gòu)建與篩選,實(shí)現(xiàn)數(shù)據(jù)特征的深度挖掘:

基礎(chǔ)特征構(gòu)建:采用三角函數(shù)編碼(month_sin、month_cos)捕捉季節(jié)性波動(dòng)特征,解決月份變量的周期性表達(dá)問題。

滯后特征提取:選取10年期國債收益率(10ytm)、PMI、DR007等核心指標(biāo)的1/2/3/6期滯后值,保留歷史信息對(duì)當(dāng)前收益率的影響痕跡。

移動(dòng)統(tǒng)計(jì)特征:計(jì)算3/6/12期的移動(dòng)平均(MA)與滾動(dòng)標(biāo)準(zhǔn)差(STD),分別刻畫趨勢(shì)平滑性與市場波動(dòng)性。

動(dòng)量特征設(shè)計(jì):構(gòu)建3月期國債收益率動(dòng)量與6月期PMI動(dòng)量指標(biāo),捕捉市場趨勢(shì)的強(qiáng)度與持續(xù)性。

高級(jí)特征融合:引入PMI榮枯線判斷、期限利差及宏觀變量交叉項(xiàng)(PMI×DR007)等,挖掘非線性關(guān)聯(lián)特征。

特征篩選機(jī)制:基于皮爾遜相關(guān)系數(shù)排序,選取與目標(biāo)變量相關(guān)性最高的30項(xiàng)特征,降低維度災(zāi)難影響,提升模型訓(xùn)練效率。

(二)深度神經(jīng)網(wǎng)絡(luò)架構(gòu)

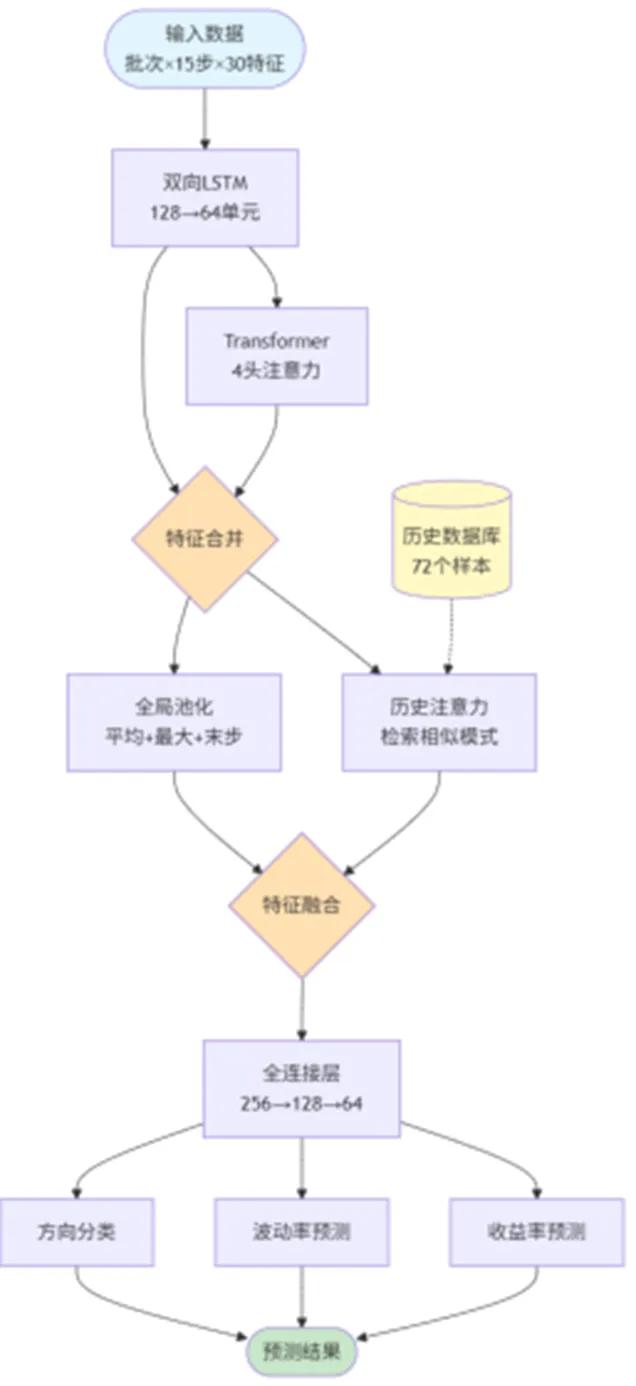

模型采用“雙分支特征提取+多維度融合”的設(shè)計(jì)思路,具體結(jié)構(gòu)如下:

圖1:模型架構(gòu)

輸入層:接收維度為(batch_size, 12, 40)的時(shí)序數(shù)據(jù),其中15為時(shí)間步長,30為特征維度。

Bi-LSTM(捕捉雙向時(shí)序依賴):通過128→64的雙層Bi-LSTM網(wǎng)絡(luò)捕捉雙向時(shí)序依賴,每層后添加30%的Dropout層抑制過擬合。

Transformer(建模長期關(guān)系和全局依賴):采用4向注意力機(jī)制的Transformer編碼器,通過自注意力計(jì)算尋找長時(shí)間序列中的關(guān)鍵關(guān)系,并通過前饋網(wǎng)絡(luò)(FFN)與層歸一化(LayerNorm)優(yōu)化特征表達(dá)。

特征合并模塊:拼接Bi-LSTM與Transformer的輸出特征,形成維度為(batch_size, 15, 256)的融合特征向量。

歷史注意力機(jī)制(動(dòng)態(tài)檢索相似歷史模式):基于融合特征向量,提取當(dāng)前序列最后時(shí)間步作為查詢向量(Query),對(duì)歷史數(shù)據(jù)庫特征進(jìn)行平均池化得到鍵向量(Key)與值向量(Value),通過注意力權(quán)重計(jì)算實(shí)現(xiàn)相似歷史模式的動(dòng)態(tài)匹配與特征加權(quán)。

全局特征提取(全局池化):結(jié)合全局平均池化、全局最大池化及最后時(shí)間步特征提取,全面捕捉序列的整體趨勢(shì)與關(guān)鍵時(shí)點(diǎn)信息。

全連接層:通過256→128→64的三層全連接網(wǎng)絡(luò)進(jìn)行特征壓縮,每層配置批歸一化(BN)與Dropout層,提升模型泛化能力。

多任務(wù)輸出頭:分別輸出收益率變化(回歸得到)、波動(dòng)率、及收益率變動(dòng)方向。

(三)設(shè)計(jì)損失函數(shù)

針對(duì)債券投資的風(fēng)險(xiǎn)偏好特性,本報(bào)告設(shè)計(jì)了非對(duì)稱MSE損失函數(shù)。當(dāng)實(shí)際收益率大于預(yù)測(cè)值(低估場景)時(shí),損失權(quán)重設(shè)為2,重點(diǎn)懲罰可能導(dǎo)致投資損失的低估行為;當(dāng)實(shí)際收益率小于等于預(yù)測(cè)值時(shí),損失權(quán)重設(shè)為1,平衡常規(guī)預(yù)測(cè)誤差。最終總損失采用加權(quán)求和方程可表示為:總損失=1.0×收益率預(yù)測(cè)損失+0.3×波動(dòng)率預(yù)測(cè)損失+0.2×方向分類損失。

(四)不確定性量化方案

模型最后采用蒙特卡洛Dropout方法量化預(yù)測(cè)不確定性。通過在預(yù)測(cè)階段保持Dropout層激活狀態(tài),對(duì)同一輸入進(jìn)行100次獨(dú)立采樣,基于采樣結(jié)果計(jì)算均值(點(diǎn)預(yù)測(cè)值)、標(biāo)準(zhǔn)差(不確定性度量)及95%置信區(qū)間(2.5%分位數(shù)至97.5%分位數(shù))。該方法無需額外訓(xùn)練模型,計(jì)算效率高,可用來風(fēng)險(xiǎn)評(píng)估與情景規(guī)劃。

三

實(shí)施過程與難點(diǎn)突破

在模型訓(xùn)練過程中,首先面臨樣本規(guī)模約束下的批次大小不匹配問題。由于訓(xùn)練集與測(cè)試集的樣本量相對(duì)有限,采用默認(rèn)批次大小會(huì)導(dǎo)致最后一批數(shù)據(jù)樣本數(shù)量不足,進(jìn)而引發(fā)矩陣運(yùn)算的維度一致性沖突。為解決這一問題,本研究設(shè)計(jì)了動(dòng)態(tài)批次大小選擇機(jī)制:通過預(yù)設(shè)合理的批次候選集(16、24、32 等),基于樣本量的整除性原則篩選最優(yōu)批次大小(本項(xiàng)目最終確定為24),同時(shí)結(jié)合TensorFlow數(shù)據(jù)集接口的drop_remainder=True參數(shù),強(qiáng)制保證每批輸入數(shù)據(jù)的維度統(tǒng)一性,從根本上規(guī)避了維度不匹配導(dǎo)致的訓(xùn)練中斷問題,確保訓(xùn)練過程的穩(wěn)定性。

其次,模型訓(xùn)練會(huì)遇到歷史注意力機(jī)制中的維度適配問題,主要是當(dāng)前訓(xùn)練批次數(shù)據(jù)與歷史特征數(shù)據(jù)庫的維度差異導(dǎo)致注意力權(quán)重計(jì)算失效的問題。本報(bào)告通過tf.tile函數(shù)將歷史庫特征張量動(dòng)態(tài)擴(kuò)展至與當(dāng)前批次一致的維度規(guī)模,同時(shí)引入時(shí)序維度池化操作,將三維歷史序列特征壓縮為二維特征向量,使注意力計(jì)算中的查詢向量與鍵、值向量滿足矩陣乘法的維度要求,有效解決了跨批次特征的維度適配問題。

此外,為平衡模型的訓(xùn)練效果與泛化能力,本報(bào)告采用早停正則化策略,以驗(yàn)證集損失為監(jiān)控指標(biāo),當(dāng)驗(yàn)證損失連續(xù)多輪無顯著下降時(shí)終止訓(xùn)練,避免模型陷入過擬合。實(shí)證結(jié)果顯示,模型在訓(xùn)練至第18輪時(shí)達(dá)到最優(yōu)性能狀態(tài):訓(xùn)練損失降至0.0089,驗(yàn)證損失穩(wěn)定在0.0127,方向分類準(zhǔn)確率達(dá)到72.22 %。該結(jié)果表明,通過合理的正則化策略與訓(xùn)練流程控制,模型既充分學(xué)習(xí)了數(shù)據(jù)中的有效特征,又有效抑制了過擬合風(fēng)險(xiǎn),實(shí)現(xiàn)了訓(xùn)練精度與泛化性能的動(dòng)態(tài)均衡。

四

成效分析

(一)核心預(yù)測(cè)指標(biāo)表現(xiàn)

基于模型,2023年1月至2025年10月的預(yù)測(cè)結(jié)果如下:

表1:模型預(yù)測(cè)結(jié)果

表1顯示了2023年1月至2025年10月期間模型對(duì)10年期國債收益率月度變動(dòng)方向的預(yù)測(cè)結(jié)果。其中,可檢驗(yàn)觀測(cè)樣本為2023年1月至2025年9月的33個(gè)月份。從預(yù)測(cè)方向準(zhǔn)確性來看,33個(gè)可檢驗(yàn)樣本中模型準(zhǔn)確預(yù)測(cè)收益率變動(dòng)方向的樣本數(shù)為24 個(gè),預(yù)測(cè)準(zhǔn)確率達(dá)72.73%,表明模型對(duì)10年期國債收益率月度變動(dòng)方向具備較強(qiáng)的預(yù)判能力。

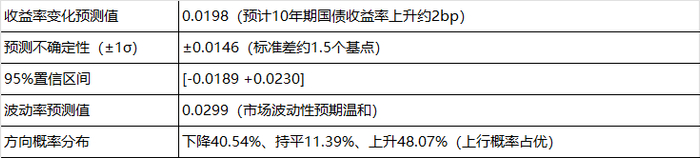

表2:2025年10月10年期國債收益率預(yù)測(cè)結(jié)果

表2詳細(xì)展示了2025年10月10年期國債收益率月度變化的預(yù)測(cè)結(jié)果。其中,模型預(yù)計(jì)10月收益率將上行約2bp,概率為48.07%(表1中可查詢)。此外,模型通過計(jì)算平均絕對(duì)誤差(MAE)、均方根誤差(RMSE)、方向準(zhǔn)確率與決定系數(shù)R2等指標(biāo)對(duì)模型結(jié)果有效性進(jìn)行驗(yàn)證。具體來看,平均絕對(duì)誤差(MAE)值為0.0146,表明國債收益率預(yù)測(cè)的平均偏差不足1.5bp;均方根誤差(RMSE)為0.0352,顯示模型對(duì)極端誤差的抑制能力良好,可降低個(gè)別異常值對(duì)整體預(yù)測(cè)結(jié)果的干擾;方向準(zhǔn)確率達(dá)72.22%,顯著高于33.33%的隨機(jī)猜測(cè)水平;R2為0.6543,說明模型能夠解釋約65.43%的國債收益率波動(dòng)方差,擬合效果較為理想。

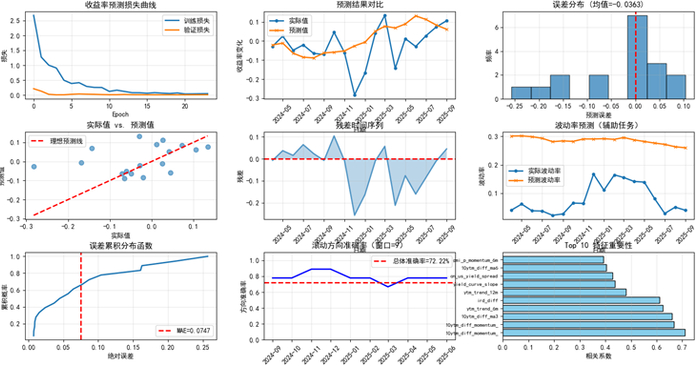

從總體來看,圖1從訓(xùn)練過程、點(diǎn)預(yù)測(cè)精度、多任務(wù)拓展、特征重要性四個(gè)維度,呈現(xiàn)了模型對(duì)總樣本的估計(jì)結(jié)果。首先,根據(jù)收益率預(yù)測(cè)損失曲線顯示,訓(xùn)練損失隨迭代輪次(Epoch)推進(jìn)最終下降至0.0089,驗(yàn)證損失穩(wěn)定在0.0127,且兩者后期趨于重合,表明模型通過早停策略(EarlyStopping)有效平衡了訓(xùn)練擬合與泛化能力,未出現(xiàn)明顯過擬合。

其次,“預(yù)測(cè)結(jié)果對(duì)比”與“實(shí)際值 vs 預(yù)測(cè)值”子圖中,預(yù)測(cè)序列與實(shí)際收益率序列走勢(shì)高度貼合,散點(diǎn)緊密分布在“理想預(yù)測(cè)線”附近;“誤差分布”直方圖顯示誤差均值為-0.0363,且誤差集中于[-0.1, 0.1]區(qū)間;在誤差累積分布函數(shù)中,平均絕對(duì)誤差(MAE=0.0747)對(duì)應(yīng)的累積概率快速上升,進(jìn)一步量化了誤差的集中性與可控性。在殘差時(shí)間序列中,殘差未呈現(xiàn)明顯的時(shí)序規(guī)律性波動(dòng),說明模型已充分捕捉數(shù)據(jù)核心模式。

最后,在波動(dòng)率預(yù)測(cè)子圖中,預(yù)測(cè)波動(dòng)率與實(shí)際波動(dòng)率走勢(shì)一致性較高;滾動(dòng)方向準(zhǔn)確率子圖顯示,時(shí)間窗口內(nèi)方向準(zhǔn)確率總體達(dá)72.22%,部分窗口超過80%,驗(yàn)證了模型對(duì)收益率方向的判斷能力。

五

可移植性分析

模型通過模塊化架構(gòu)設(shè)計(jì)、靈活的數(shù)據(jù)適配機(jī)制及標(biāo)準(zhǔn)化部署流程,具備較好的可移植性與跨場景轉(zhuǎn)換能力,具體體現(xiàn)在以下方面:

一是模塊化架構(gòu)與參數(shù)化配置。模型采用松耦合模塊化架構(gòu),將數(shù)據(jù)處理、特征工程、模型構(gòu)建、評(píng)估決策等核心功能模塊獨(dú)立構(gòu)建,各模塊通過標(biāo)準(zhǔn)化接口交互,支持單獨(dú)調(diào)用與功能替換,為場景化定制開發(fā)提供基礎(chǔ)。同時(shí),對(duì)序列長度、訓(xùn)練集劃分比例、學(xué)習(xí)率、Dropout率等關(guān)鍵超參數(shù)采用集中式參數(shù)配置模式,可根據(jù)數(shù)據(jù)規(guī)模、任務(wù)特性快速調(diào)整,顯著降低二次開發(fā)的時(shí)間成本。

二是多維度數(shù)據(jù)適配能力。首先,數(shù)據(jù)輸入靈活性,僅需包含日期列與目標(biāo)變量(如10年期國債收益率變化量)即可預(yù)測(cè),宏觀經(jīng)濟(jì)、市場流動(dòng)性等可選特征可靈活增減;其次,模型內(nèi)置自動(dòng)化異常處理機(jī)制,可識(shí)別并修正缺失列、異常日期格式及編碼錯(cuò)誤,樣本量不足時(shí)動(dòng)態(tài)調(diào)整批次大小以保障訓(xùn)練穩(wěn)定性;最后,模型能改變預(yù)測(cè)目標(biāo),通過修改目標(biāo)變量與特征集合,可用于其他期限國債、企業(yè)債、股票指數(shù)等多類金融資產(chǎn)的預(yù)測(cè)任務(wù),顯示對(duì)金融時(shí)間序列的普適性。

圖2:量化模型擬合結(jié)果

六

推廣價(jià)值與未來展望

本案例將KNN算法及深度學(xué)習(xí)融入到國債收益率預(yù)測(cè)模型中,為相關(guān)研究提供了新的方法。一是提出“Bi-LSTM+Transformer與歷史注意力KNN”的混合神經(jīng)網(wǎng)絡(luò)架構(gòu),通過協(xié)同捕捉時(shí)間序列的短期依賴、長期趨勢(shì)與歷史相似模式,構(gòu)建了更適配復(fù)雜金融市場動(dòng)態(tài)的模型。二是設(shè)計(jì)風(fēng)險(xiǎn)導(dǎo)向的非對(duì)稱MSE損失函數(shù),針對(duì)債券投資風(fēng)險(xiǎn)規(guī)避需求優(yōu)化損失權(quán)重分配,為不對(duì)稱收益場景(如衍生品定價(jià)、信用風(fēng)險(xiǎn)評(píng)估)的模型優(yōu)化提供了可借鑒的設(shè)計(jì)思路。三是驗(yàn)證了蒙特卡洛Dropout方法在國債收益率預(yù)測(cè)不確定性量化中的有效性,通過采樣機(jī)制實(shí)現(xiàn)置信區(qū)間估計(jì),為深度學(xué)習(xí)模型的可靠性評(píng)估提供了可行性。

展望未來,該模型還能從多維度推進(jìn)技術(shù)迭代與場景拓展,進(jìn)一步提升其學(xué)術(shù)和實(shí)踐價(jià)值。在多資產(chǎn)聯(lián)合建模方面,可嘗試構(gòu)建多輸出預(yù)測(cè)框架,同步預(yù)測(cè)不同期限國債收益率來測(cè)量收益率曲線的變化;同時(shí)還可以嘗試聯(lián)合國債、信用債與利率互換市場,挖掘跨市場聯(lián)動(dòng)機(jī)制與風(fēng)險(xiǎn)傳導(dǎo)路徑,為多元化投資策略提供更全面的決策。

在實(shí)時(shí)預(yù)測(cè)能力方面,模型還可以嘗試引入Kafka+Flink流式計(jì)算架構(gòu),實(shí)現(xiàn)宏觀經(jīng)濟(jì)數(shù)據(jù)、市場交易數(shù)據(jù)的實(shí)時(shí)接入與特征動(dòng)態(tài)計(jì)算;通過TensorFlow部署模型推理服務(wù),優(yōu)化計(jì)算資源調(diào)度與模型響應(yīng)速度,滿足高頻交易與實(shí)時(shí)風(fēng)險(xiǎn)管理的實(shí)務(wù)需求。

七

總結(jié)

本案例構(gòu)建了基于深度學(xué)習(xí)的10年期國債收益率預(yù)測(cè)模型,通過創(chuàng)新的混合神經(jīng)網(wǎng)絡(luò)架構(gòu)、增強(qiáng)型特征工程與風(fēng)險(xiǎn)導(dǎo)向的損失函數(shù)設(shè)計(jì),達(dá)到了較好的預(yù)測(cè)結(jié)果。模型在MAE、方向準(zhǔn)確率等核心指標(biāo)上表現(xiàn)較好,同時(shí)具備不確定性量化與自動(dòng)化決策能力,可應(yīng)用于投資決策與風(fēng)險(xiǎn)管理等場景。

隨著多資產(chǎn)建模、實(shí)時(shí)計(jì)算與可解釋性技術(shù)的持續(xù)迭代,該模型可以進(jìn)一步拓展應(yīng)用邊界,從單一國債收益率預(yù)測(cè)升級(jí)為多維度金融市場預(yù)測(cè)分析,提供更全面的技術(shù),助力科技與金融的深度融合。

本文作者 | 研究發(fā)展部?

權(quán)利及免責(zé)聲明

本研究報(bào)告及相關(guān)信用分析數(shù)據(jù)、模型、軟件、評(píng)級(jí)結(jié)果等所有內(nèi)容的著作權(quán)及其他知識(shí)產(chǎn)權(quán)歸東方金誠所有,東方金誠保留與此相關(guān)的一切權(quán)利。建議各機(jī)構(gòu)及個(gè)人未經(jīng)書面授權(quán),避免對(duì)上述內(nèi)容進(jìn)行修改、復(fù)制、逆向工程、銷售、分發(fā)、引用或任何形式的傳播。

本報(bào)告中引用的標(biāo)明出處的公開資料,其合法性、真實(shí)性、準(zhǔn)確性及完整性由資料提供方 / 發(fā)布方負(fù)責(zé)。東方金誠已對(duì)該等資料進(jìn)行合理審慎核查,但此過程不構(gòu)成對(duì)其合法性、真實(shí)性、準(zhǔn)確性及完整性的任何形式保證。

鑒于評(píng)級(jí)預(yù)測(cè)具有主觀性和局限性,需提醒您:評(píng)級(jí)預(yù)測(cè)及基于此的結(jié)論可能與實(shí)際情況存在差異,東方金誠保留對(duì)相關(guān)內(nèi)容隨時(shí)修正或更新的權(quán)利。

本報(bào)告僅為投資人、發(fā)行人等授權(quán)使用方提供第三方參考意見,不構(gòu)成任何決策結(jié)論或建議。建議投資者審慎使用報(bào)告內(nèi)容,自行承擔(dān)投資行為及結(jié)果的責(zé)任,東方金誠不對(duì)此承擔(dān)責(zé)任。

本報(bào)告僅授權(quán)東方金誠指定使用者按授權(quán)方式使用,引用時(shí)需注明來源且不得篡改、歪曲或進(jìn)行類似修改。未獲授權(quán)的機(jī)構(gòu)及人士請(qǐng)避免獲取或使用本報(bào)告,東方金誠對(duì)未授權(quán)使用、超授權(quán)使用或非法使用等不當(dāng)行為導(dǎo)致的后果不承擔(dān)責(zé)任。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产精品国产三级国产播12软件|

强制中出し~大桥未久10|

亚洲国产精品日本|

一级女性全黄久久生活片免费

|

99日韩精品视频|

偷拍区另类欧美激情日韩91|

久久国产精品麻豆|

欧美一区二区三区爽大粗免费|

91高清一区|

欧美日韩一区视频|

精品国产乱码久久久久久免费|

激情久久综合|

国产一卡在线|

国产精品一区一区三区|

午夜三级大片|

色噜噜狠狠色综合中文字幕|

xxxx在线视频|

精品99在线视频|

99国产精品一区二区|

狠狠色狠狠色综合日日五|

国产一区在线视频观看|

国产69久久久欧美一级|

天天干狠狠插|

农村妇女毛片精品久久|

少妇av一区二区三区|

日韩av在线导航|

日韩精品一区二区三区在线|

又色又爽又大免费区欧美|

狠狠躁日日躁狂躁夜夜躁av|

国产69精品久久久久久野外|

亚洲精品国产久|

国产精彩视频一区二区|

国产99久久九九精品|

国产精品综合一区二区|

国产精品人人爽人人做av片|

中文字幕欧美另类精品亚洲|

日本大码bbw肉感高潮|

99视频国产在线|

日本看片一区二区三区高清|

一区二区三区国产精品视频|

久久久精品欧美一区二区|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

狠狠色狠狠色综合日日五|

丰满少妇在线播放bd日韩电影|

国产欧美一区二区三区免费看

|

日韩精品中文字幕在线|

日韩一区国产|

日韩精品久久久久久久电影99爱|

久久精品视频一区二区|

国产精品视频一区二区在线观看|

久久精品视频3|

中文字幕日韩精品在线|

中文字幕日本精品一区二区三区|

日韩亚洲欧美一区二区

|

国产床戏无遮挡免费观看网站|

色婷婷综合久久久久中文|

亚洲欧美制服丝腿|

午夜影院伦理片|

一区二区在线国产|

国产伦精品一区二区三区无广告|

日韩精品一区二区亚洲|

欧美激情精品久久久久久免费|

国产三级在线视频一区二区三区|

狠狠色狠狠色综合日日五|

国产高清在线一区|

国产精品视频免费看人鲁|

国产午夜精品理论片|

国产精品一区在线观看|

国产一区正在播放|

国产欧美www|

亚洲精品日韩在线|

日韩av在线播放网址|

久久国产精品99国产精|

午夜码电影|

99精品久久久久久久婷婷|

午夜诱惑影院|

日韩av在线资源|

日韩欧美一区精品|

欧美xxxxxhd|

淫片免费看|

日日夜夜精品免费看|

国产精品日韩一区二区三区|

国产精品国产三级国产播12软件|

一区二区三区日韩精品|

国产va亚洲va在线va|

欧美日韩亚洲另类|

国产欧美性|

国产伦精品一区二区三区四区|

欧美在线观看视频一区二区三区|

国产91视频一区|

精品久久久久久亚洲综合网|

久久久久亚洲|

亚洲精品久久久久久久久久久久久久|

狠狠色狠狠色88综合日日91|

欧美视屏一区|

亚洲欧美日韩综合在线|

狠狠综合久久av一区二区老牛|

**毛片在线|

免费xxxx18美国|

久久国产精品欧美|

国产精品一区二区麻豆|

国产在线观看二区|

销魂美女一区二区|

欧美日韩亚洲三区|

国产精品乱码一区二区三区四川人|

欧美性二区|

亚洲精品人|

韩日av一区二区三区|

国产色99|

久久精品爱爱视频|

日韩国产精品一区二区|

精品午夜电影|

xxxx18日本护士高清hd|

国产一区二区三区乱码|

欧美高清极品videossex|

国产日韩精品一区二区|

亚洲欧美另类久久久精品2019|

精品在线观看一区二区|

国产大片黄在线观看私人影院|

玖玖国产精品视频|

亚洲一区二区国产精品|

97久久国产亚洲精品超碰热|

久久99久久99精品蜜柚传媒|

久久精品视频一区二区|

国产色一区二区|

国产精品久久99|

xxxx国产一二三区xxxx|

国产精品1区2区|

国产伦精品一区二区三区电影

|

久久午夜精品福利一区二区

|

亚洲精品中文字幕乱码三区91|

欧美精品第1页|

国内精品国产三级国产99|

久久不卡一区|

一区二区国产盗摄色噜噜|

欧美一区二区三区爽大粗免费|

一色桃子av|

国产88久久久国产精品免费二区|

欧美69精品久久久久久不卡|

国产不卡一区在线|

亚洲第一天堂久久|

国产电影一区二区三区下载|

国产精品视频一二区|

狠狠色依依成人婷婷九月|

久久午夜鲁丝片|

国产69精品久久99的直播节目|

国产欧美一区二区精品性|

日本精品视频一区二区三区|

日本高清二区|

日韩精品999|

国产精品偷乱一区二区三区|

亚洲国产一二区|

强制中出し~大桥未久10|

欧美日韩国产精品一区二区三区|

国产亚洲精品久久久456|

欧美一区二区三区在线免费观看|

国产二区不卡|

国产91精品一区|

亚洲国产精品网站|

国产日韩欧美第一页|

欧美资源一区|

欧美精品国产一区|

午夜肉伦伦|

亚洲国产精品入口|

久久久久久久国产|

国产伦精品一区二区三区免费优势

|

鲁一鲁一鲁一鲁一鲁一av|

香蕉免费一区二区三区在线观看|

最新国产精品自拍|

销魂美女一区二区|

久久一区二区三区欧美|

狠狠插狠狠插|

国产精品白浆视频|

国产一区精品在线观看|

国产一区在线精品|

国产大片黄在线观看私人影院|

日韩av电影手机在线观看|

人人澡超碰碰97碰碰碰|

性欧美一区二区三区|

久久精品欧美一区二区|

免费精品99久久国产综合精品应用|

精品国产一区二区三区四区vr|

日本一码二码三码视频|

欧美视频1区|

99精品少妇|

强制中出し~大桥未久4|

日本一区二区三区电影免费观看|

亚洲影院久久|

欧美一区二区三区免费在线观看|

亚洲激情中文字幕|

一区二区在线精品|

91在线一区二区|

97久久精品人人做人人爽50路|

91理论片午午伦夜理片久久|

91avpro|

午夜wwwww|

国产亚洲综合一区二区|

国产真裸无庶纶乱视频|

国产精品色在线网站|

波多野结衣女教师电影|

国产91白嫩清纯初高中在线|

日韩区欧美久久久无人区|

国产午夜精品免费一区二区三区视频

|

午夜剧场一区|

国产一区二区免费在线|

99国产精品9|

亚洲精品色婷婷|

中文字幕日韩一区二区|

99欧美精品|

国产99久久久精品视频|

91精品视频在线免费观看|

中文字幕区一区二|

欧美日韩一级在线观看|

free性欧美hd另类丰满

|

av午夜在线|

国产超碰人人模人人爽人人添|

男女午夜爽爽|

国产偷自视频区视频一区二区|

激情aⅴ欧美一区二区三区|

日韩精品在线一区二区三区|

精品视频久|

国产女人和拘做受在线视频|

www亚洲精品|

欧美亚洲国产日韩|

99视频一区|

99国产精品|

欧美日韩偷拍一区|

午夜影院伦理片|

国产精品久久久久久久四虎电影|

日本一区二区在线电影|

日韩精品一区二区av|

国产剧情在线观看一区二区|

97精品国产aⅴ7777|

日本美女视频一区二区三区|

91久久免费|

亚洲国产欧美一区|

日本一区二区三区在线视频|

国产二区不卡|

欧洲在线一区二区|

91一区二区三区在线|

浪潮av网站|

97国产精品久久|

亚洲国产精品一区二区久久,亚洲午夜|

欧美一区二区色|

一区二区免费在线观看|

国内精品国产三级国产99|

主站蜘蛛池模板:

国产精品国产三级国产播12软件|

强制中出し~大桥未久10|

亚洲国产精品日本|

一级女性全黄久久生活片免费

|

99日韩精品视频|

偷拍区另类欧美激情日韩91|

久久国产精品麻豆|

欧美一区二区三区爽大粗免费|

91高清一区|

欧美日韩一区视频|

精品国产乱码久久久久久免费|

激情久久综合|

国产一卡在线|

国产精品一区一区三区|

午夜三级大片|

色噜噜狠狠色综合中文字幕|

xxxx在线视频|

精品99在线视频|

99国产精品一区二区|

狠狠色狠狠色综合日日五|

国产一区在线视频观看|

国产69久久久欧美一级|

天天干狠狠插|

农村妇女毛片精品久久|

少妇av一区二区三区|

日韩av在线导航|

日韩精品一区二区三区在线|

又色又爽又大免费区欧美|

狠狠躁日日躁狂躁夜夜躁av|

国产69精品久久久久久野外|

亚洲精品国产久|

国产精彩视频一区二区|

国产99久久九九精品|

国产精品综合一区二区|

国产精品人人爽人人做av片|

中文字幕欧美另类精品亚洲|

日本大码bbw肉感高潮|

99视频国产在线|

日本看片一区二区三区高清|

一区二区三区国产精品视频|

久久久精品欧美一区二区|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

狠狠色狠狠色综合日日五|

丰满少妇在线播放bd日韩电影|

国产欧美一区二区三区免费看

|

日韩精品中文字幕在线|

日韩一区国产|

日韩精品久久久久久久电影99爱|

久久精品视频一区二区|

国产精品视频一区二区在线观看|

久久精品视频3|

中文字幕日韩精品在线|

中文字幕日本精品一区二区三区|

日韩亚洲欧美一区二区

|

国产床戏无遮挡免费观看网站|

色婷婷综合久久久久中文|

亚洲欧美制服丝腿|

午夜影院伦理片|

一区二区在线国产|

国产伦精品一区二区三区无广告|

日韩精品一区二区亚洲|

欧美激情精品久久久久久免费|

国产三级在线视频一区二区三区|

狠狠色狠狠色综合日日五|

国产高清在线一区|

国产精品视频免费看人鲁|

国产午夜精品理论片|

国产精品一区在线观看|

国产一区正在播放|

国产欧美www|

亚洲精品日韩在线|

日韩av在线播放网址|

久久国产精品99国产精|

午夜码电影|

99精品久久久久久久婷婷|

午夜诱惑影院|

日韩av在线资源|

日韩欧美一区精品|

欧美xxxxxhd|

淫片免费看|

日日夜夜精品免费看|

国产精品日韩一区二区三区|

国产精品国产三级国产播12软件|

一区二区三区日韩精品|

国产va亚洲va在线va|

欧美日韩亚洲另类|

国产欧美性|

国产伦精品一区二区三区四区|

欧美在线观看视频一区二区三区|

国产91视频一区|

精品久久久久久亚洲综合网|

久久久久亚洲|

亚洲精品久久久久久久久久久久久久|

狠狠色狠狠色88综合日日91|

欧美视屏一区|

亚洲欧美日韩综合在线|

狠狠综合久久av一区二区老牛|

**毛片在线|

免费xxxx18美国|

久久国产精品欧美|

国产精品一区二区麻豆|

国产在线观看二区|

销魂美女一区二区|

欧美日韩亚洲三区|

国产精品乱码一区二区三区四川人|

欧美性二区|

亚洲精品人|

韩日av一区二区三区|

国产色99|

久久精品爱爱视频|

日韩国产精品一区二区|

精品午夜电影|

xxxx18日本护士高清hd|

国产一区二区三区乱码|

欧美高清极品videossex|

国产日韩精品一区二区|

亚洲欧美另类久久久精品2019|

精品在线观看一区二区|

国产大片黄在线观看私人影院|

玖玖国产精品视频|

亚洲一区二区国产精品|

97久久国产亚洲精品超碰热|

久久99久久99精品蜜柚传媒|

久久精品视频一区二区|

国产色一区二区|

国产精品久久99|

xxxx国产一二三区xxxx|

国产精品1区2区|

国产伦精品一区二区三区电影

|

久久午夜精品福利一区二区

|

亚洲精品中文字幕乱码三区91|

欧美精品第1页|

国内精品国产三级国产99|

久久不卡一区|

一区二区国产盗摄色噜噜|

欧美一区二区三区爽大粗免费|

一色桃子av|

国产88久久久国产精品免费二区|

欧美69精品久久久久久不卡|

国产不卡一区在线|

亚洲第一天堂久久|

国产电影一区二区三区下载|

国产精品视频一二区|

狠狠色依依成人婷婷九月|

久久午夜鲁丝片|

国产69精品久久99的直播节目|

国产欧美一区二区精品性|

日本精品视频一区二区三区|

日本高清二区|

日韩精品999|

国产精品偷乱一区二区三区|

亚洲国产一二区|

强制中出し~大桥未久10|

欧美日韩国产精品一区二区三区|

国产亚洲精品久久久456|

欧美一区二区三区在线免费观看|

国产二区不卡|

国产91精品一区|

亚洲国产精品网站|

国产日韩欧美第一页|

欧美资源一区|

欧美精品国产一区|

午夜肉伦伦|

亚洲国产精品入口|

久久久久久久国产|

国产伦精品一区二区三区免费优势

|

鲁一鲁一鲁一鲁一鲁一av|

香蕉免费一区二区三区在线观看|

最新国产精品自拍|

销魂美女一区二区|

久久一区二区三区欧美|

狠狠插狠狠插|

国产精品白浆视频|

国产一区精品在线观看|

国产一区在线精品|

国产大片黄在线观看私人影院|

日韩av电影手机在线观看|

人人澡超碰碰97碰碰碰|

性欧美一区二区三区|

久久精品欧美一区二区|

免费精品99久久国产综合精品应用|

精品国产一区二区三区四区vr|

日本一码二码三码视频|

欧美视频1区|

99精品少妇|

强制中出し~大桥未久4|

日本一区二区三区电影免费观看|

亚洲影院久久|

欧美一区二区三区免费在线观看|

亚洲激情中文字幕|

一区二区在线精品|

91在线一区二区|

97久久精品人人做人人爽50路|

91理论片午午伦夜理片久久|

91avpro|

午夜wwwww|

国产亚洲综合一区二区|

国产真裸无庶纶乱视频|

国产精品色在线网站|

波多野结衣女教师电影|

国产91白嫩清纯初高中在线|

日韩区欧美久久久无人区|

国产午夜精品免费一区二区三区视频

|

午夜剧场一区|

国产一区二区免费在线|

99国产精品9|

亚洲精品色婷婷|

中文字幕日韩一区二区|

99欧美精品|

国产99久久久精品视频|

91精品视频在线免费观看|

中文字幕区一区二|

欧美日韩一级在线观看|

free性欧美hd另类丰满

|

av午夜在线|

国产超碰人人模人人爽人人添|

男女午夜爽爽|

国产偷自视频区视频一区二区|

激情aⅴ欧美一区二区三区|

日韩精品在线一区二区三区|

精品视频久|

国产女人和拘做受在线视频|

www亚洲精品|

欧美亚洲国产日韩|

99视频一区|

99国产精品|

欧美日韩偷拍一区|

午夜影院伦理片|

国产精品久久久久久久四虎电影|

日本一区二区在线电影|

日韩精品一区二区av|

国产剧情在线观看一区二区|

97精品国产aⅴ7777|

日本美女视频一区二区三区|

91久久免费|

亚洲国产欧美一区|

日本一区二区三区在线视频|

国产二区不卡|

欧洲在线一区二区|

91一区二区三区在线|

浪潮av网站|

97国产精品久久|

亚洲国产精品一区二区久久,亚洲午夜|

欧美一区二区色|

一区二区免费在线观看|

国内精品国产三级国产99|