當中國鋰電在全球市場所向披靡之時,產業鏈上游的礦產“命脈”正一點點被掐住。

2月24日,非洲鋰資源大國津巴布韋突然宣布:即日起全面禁止鋰精礦出口,所有未清關貨柜一律扣留。據Mysteel調研,目前禁令已實質性影響發貨,所有未加工礦物(包括硫酸鋰、鋰精礦)的發運均已暫停,具體解禁時間未定。

華夏能源網注意到,僅僅一周后,3月4日,印尼將2026年鎳礦產量目標下調為2.09億噸,相較于此前印尼工作計劃和預算(RKAB)批準的2.6-2.7億噸的生產配額總量,再度縮減了約20%。

這些礦產資源國接連發生的變局表明,全球資源民族主義情緒正在持續高漲。從“賣礦石”到謀求“定價權”,它們試圖通過擰緊“水龍頭”來改寫全球礦產資源話語體系,以此來獲取更大、更長遠的資源利益。

在這套新劇本中,受影響最大的當屬中國鋰電企業。過去十幾年間,中國鋰電企業經過幾輪出海,好不容易構建起“全球買礦-中國制造-供貨全球”的完善產業鏈。如今,這套體系正在慢慢失效。

面對全球鋰電關鍵礦產資源變局,中國鋰電企業該如何應對?

關鍵礦產禁令層出不窮

2月24日,津巴布韋宣布立即暫停所有未加工礦產和鋰精礦的出口,包括目前在運輸中的貨物,解除時間將另行通知。

津巴布韋是全球第四大鋰生產國,出口的鋰精礦90%以上流向中國,約占中國進口鋰精礦的19%。這一出口禁令對中國乃至全球鋰電產業鏈有重要影響。當日,國內碳酸鋰期貨主力合約以11.8%的漲幅高位開盤。

事實上,這并不是鋰電關鍵礦產資源國的第一封禁令。

2025年2月,剛果(金)政府推出鈷出口禁令,暫停鈷礦出口4個月,并在禁令到期后,又繼續延長了3個月。直到去年10月,禁令才解除,轉為出口配額限制,12月正式恢復鈷出口,禁令累計實施了10個月左右。

剛果(金)的出口禁令,是典型的“限產挺價”行為。此前,由于三元鋰電池需求放緩、磷酸鐵鋰電池替代,鈷的需求增速遠低于產能擴張。鈷價自2022年高點以后持續下跌,到2025年初已跌破每磅10美元,創五年新低。作為全球最大的鈷儲量和生產國,鈷價低迷直接影響了剛果(金)的收入。通過出口禁令,直接提振了全球鈷價,2025年底國內金屬鈷報價較禁令前上漲超150%。

全球第二大鈷資源國,同時是全球最大的鎳資源國(約占全球60%)的印尼,也在不斷收緊鎳礦出口。2020年,印尼全面禁止鎳礦原礦出口,并強制采礦許可證持有者必須在印尼境內對包括鎳礦石在內的原材料進行加工和精煉。

此外,納米比亞、博茨瓦納此前也出臺了類似的禁令,南非在2025年批準了《關鍵礦產與金屬戰略》,其中明確鉑金、錳礦等為高關鍵性礦物,黃金、稀土等為中高關鍵性礦物,銅、石墨等為中等關鍵性礦物。南非據此不斷加強對礦產市場的監管,并限制相關礦產的出口。

資源國收緊出口的兩重邏輯

鋰電材料資源國不約而同地管制資源、限制出口,背后主要是兩大方面的原因:避免“荷蘭病”與全球資源民族主義。

荷蘭病(Dutch Disease)起源于1959年。當時,荷蘭在境內發現巨量天然氣后,開始大規模開發。隨著天然氣出口激增,大量外匯涌入,荷蘭盾匯率猛然上升。大量資本和勞動力向天然氣部門轉移,使得制造業競爭力不斷削弱,形成了“去工業化”的問題,荷蘭經濟結構變得單一。到了70年代,荷蘭出現嚴重通脹,同時,由于資源價格波動,國內經濟持續動蕩。

回到當下,無論是津巴布韋的鋰礦禁令、剛果(金)的鈷礦禁令,還是印尼的鎳礦限額,本質上都是關鍵礦產資源國在努力規避“荷蘭病”,以避免依靠礦產出口的經濟模式導致國內經濟結構失衡。

為了擺脫“荷蘭病”,資源國通過禁止或收緊原礦出口,以強制下游企業在本地建廠,把高附加值的加工環節留在國內。

例如津巴布韋礦業部部長坎巴穆拉(Kambamura)表示,該措施是出于國家利益,政府旨在提高礦產透明度、促進選礦深加工,并最大化保留資源價值。

印尼的實踐表明,這一措施是非常管用的。鎳礦禁令實施后,大量投資涌入印尼,冶煉廠、前驅體工廠相繼落地。印尼的出口結構持續優化:原礦出口接近停滯,取而代之的是中間體與精煉產品。產業鏈下游的利潤蛋糕,印尼成功切走了一大塊。

華夏能源網注意到,這背后還有另一重邏輯,即全球資源民族主義的抬頭。

中國社會科學院世界經濟與政治研究所研究員王永中博士發表文章稱,新一輪資源民族主義主要出現在非洲、拉美和亞太地區,通常以實現強化資源主權、控制資源流向、提升資源價值為目標。

王永中指出,新一輪資源民族主義主要包括以下幾種方式:一是提高稅率或特許權使用費率;二是實施征收或資產國有化;三是重新談判或停止已有合同;四是限制或禁止原礦石出口;五是探討建立產銷聯盟。

新一輪資源民族主義的興起,對全球鋰礦資源供應鏈穩定帶來強烈沖擊,嚴重損害了投資國的利益,踐踏了國際規則和契約精神,引起投資國的嚴重不滿。

例如,面對印尼鎳礦出口禁令這一資源民族主義行為,歐盟早在2019年就向世界貿易組織(WTO)提出磋商請求。不過,磋商未能達成,2021年,歐盟請求WTO成立爭端解決專家組,最終裁定印尼禁令違反了《關稅與貿易總協定》。2022年,印尼再度上訴,此后幾年間,雙方的訴訟陷入停擺狀態。

中國鋰電企業該如何應對?

多年來,中國鋰電企業在全球收購礦產資源,將冶煉、加工、制造等環節在國內進行,又將制成的產品運往海外銷售,這套貿易模式已經輕車熟路,掌握著全球鋰電材料市場的絕對話語權。

如今,隨著越來越多鋰電關鍵礦產資源國“掀桌子”,中國鋰電企業“全球買礦-中國制造-供貨全球”的模式正受到挑戰,出海的門檻被大幅抬高。面對新變局,中國鋰電企業該如何來應對?目前有三條現實可行的路徑。

第一條,要從買礦思維轉變為扎根本土,與礦產資源國長期互利共贏。

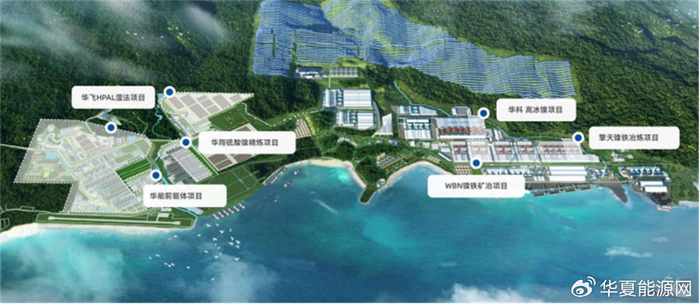

單純在海外持有礦山資產的公司,在地緣政治風險劇增的當下,是極其脆弱的。而扎根本土,就是要在資源國形成完整產業鏈,讓自己成為資源國工業化不可或缺的一環。中資企業在印尼的鎳中間品加工布局,就是最好的樣本。

例如格林美(SZ:002340)在印尼布局了大型鎳資源濕法冶煉項目;華友鈷業最早在印尼布局鎳資源,構建了鎳、鈷、鋰新能源金屬全產業鏈;而中偉新材(SZ:300919)作為全球三元前驅體龍頭,向上游延伸布局印尼鎳冶煉資源,不僅保障供應鏈安全,也吃到了冶煉環節的紅利。

華友鈷業在印尼的成功,不只是因為去得早,更是因為它把自己變成了印尼工業化進程的一部分——它不只帶去了資本,更帶去了技術、就業、產業鏈,這種深度嵌入,才是資源國政府真正愿意保護的東西。

更重要的是,華友還主動引入有政府背景的本地伙伴或國際戰略投資者,先是將LG化學引入印尼項目,后又向豐田通商出售部分股權。“股權多元化是很好的風險分擔機制。”華友鈷業副總裁孫立會明確指出。

華友在印尼哈馬黑拉島的鎳資源開發項目(圖源:華友官網)

第二條,盡量尋找替代礦源,從單一地域押注到多區域對沖。

面對資源國政策收緊和地緣政治風險,中國鋰電企業需要一套系統性的“組合拳”,而不是零散的應對。尤其不能再“押寶”單一國家,而應在全球范圍內構建“組合式”的資源籃子。

例如,贛鋒鋰業既在阿根廷的“鋰三角”核心區通過控股PPGS等項目鎖定低成本鹽湖資源,也在非洲馬里通過Goulamina項目獲取高品位鋰輝石;中偉股份則在阿根廷布局Jama和Solaroz項目,鎖定超1000萬噸LCE資源。這種布局能有效對沖單一地區的政策或供應風險。

第三條,技術替代與資源回收協同。

當礦產資源更加稀缺、價格更高,中國鋰電企業最管用的辦法,是向技術創新要答案,尋求更多可替代的方案。目前,中國企業在磷酸鐵鋰路線上已經系統性地降低了對鈷的依賴;鈉離子電池的商業化,理論上可以進一步繞開鋰資源的地緣約束。

此外,電池回收也是自力更生的重要路徑——鈷、鎳、鋰均可從退役電池中高效回收,這是在地緣博弈之外,中國鋰電產業鏈重建原料自主性的可行解決辦法。隨著退役電池規模在2030年前后進入爆發期,電池回收的戰略價值將充分凸顯,這會成為中國企業的“新礦山”。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美日韩三区|

国产一级片大全|

欧美一区二区三区白人|

亚洲国产日韩综合久久精品|

少妇久久免费视频|

国产偷窥片|

国产午夜精品一区二区三区欧美|

欧美国产一区二区三区激情无套|

色综合久久88|

午夜大片网|

国产精品久久免费视频|

少妇bbwbbwbbw高潮|

中文字幕二区在线观看|

亚洲精品suv精品一区二区|

99热久久这里只精品国产www|

999久久久国产精品|

国产精品麻豆一区二区三区|

国产一区二区精品免费|

国产精品色婷婷99久久精品|

欧美久久一区二区三区|

玖玖精品国产|

李采潭无删减版大尺度|

国产日产精品一区二区|

欧美久久久一区二区三区|

91久久精品在线|

久久精品国产色蜜蜜麻豆|

亚洲午夜精品一区二区三区电影院|

国产日韩欧美三级|

国产精品美乳在线观看|

国产69精品久久久|

99re热精品视频国产免费|

日韩欧美国产另类|

久99久视频|

99久精品视频|

欧美精品久久一区二区|

国产一区二区资源|

日韩av三区|

素人av在线|

国产97久久|

日本精品一二区|

国产精品女同一区二区免费站|

九九热国产精品视频|

国产91视频一区|

国产激情视频一区二区|

国产精品白浆视频|

日韩av在线资源|

92久久精品|

国产高清在线一区|

激情欧美一区二区三区|

国产日韩欧美不卡|

亚洲精品20p|

中文字幕a一二三在线|

日韩精品免费一区二区三区|

91国产一区二区|

日韩av视屏在线观看|

午夜影院激情|

日韩av在线导航|

日韩无遮挡免费视频|

国产亚洲欧美日韩电影网|

欧美亚洲另类小说|

欧美精品第一区|

国产88av|

6080日韩午夜伦伦午夜伦|

欧美一区二区三区黄|

亚洲午夜精品一区二区三区电影院

|

午夜激情电影在线播放|

国产欧美精品va在线观看|

欧美网站一区二区三区|

午夜黄色网址|

国产一区二区二|

日韩精品中文字幕久久臀|

日韩一区高清|

国产一区在线精品|

麻豆精品国产入口|

国产一区二区三区精品在线|

日韩精品999|

九九久久国产精品|

国产精品一区二区免费|

日韩午夜毛片|

欧美乱偷一区二区三区在线|

久久久久国产亚洲日本|

精品婷婷伊人一区三区三|

日日噜噜夜夜狠狠|

狠狠色成色综合网|

国产精品久久久久久av免费看|

亚洲欧美日韩另类精品一区二区三区|

国产精华一区二区精华|

处破大全欧美破苞二十三|

91精品久|

精品国产精品亚洲一本大道

|

亚洲高清久久久|

97精品国产97久久久久久粉红|

欧美一区二三区|

国产精品久久久久久久久久软件|

久久福利视频网|

一区二区三区欧美精品|

91偷自产一区二区三区精品|

一区二区精品在线|

亚洲网久久|

视频一区二区中文字幕|

国产91精品高清一区二区三区

|

午夜看片网|

亚洲精品日日夜夜|

日韩午夜电影在线|

清纯唯美经典一区二区|

7777久久久国产精品|

亚洲精品久久久久中文字幕欢迎你

|

免费看农村bbwbbw高潮|

国产精品国外精品|

久久99精品国产|

91精品国产综合久久婷婷香|

少妇中文字幕乱码亚洲影视|

欧美一区二区三区激情在线视频|

亚洲精品久久久久中文第一暮|

国产第一区二区三区|

国产精品日韩一区二区|

91精品一二区|

欧美日韩精品不卡一区二区三区|

鲁丝一区二区三区免费|

亚洲自拍偷拍一区二区三区|

欧美二区在线视频|

ass韩国白嫩pics|

日韩精品中文字幕在线|

国产精品视频一二区|

又黄又爽又刺激久久久久亚洲精品|

欧美午夜羞羞羞免费视频app|

日韩精品人成在线播放|

国产精品剧情一区二区三区|

99久久免费精品视频|

99久久婷婷国产精品综合|

素人av在线|

91福利视频免费观看|

91精品综合|

亚洲国产aⅴ精品一区二区16|

精品欧美一区二区精品久久小说

|

日韩在线一区视频|

精品国产一区二区在线|

99久久国产综合精品色伊|

精品国产1区2区3区|

欧美日韩一级二级三级|

日韩精品一区在线观看|

97午夜视频|

91亚洲欧美强伦三区麻豆|

一区二区三区中文字幕|

国产无遮挡又黄又爽又色视频|

91精品视频一区二区三区|

满春阁精品av在线导航|

国产1区2|

国产精品96久久久久久又黄又硬|

日韩精品999|

国产精品综合一区二区三区|

国产日韩欧美专区|

亚洲精品少妇久久久久|

亚洲国产精品91|

99国产精品永久免费视频|

精品国产区一区二|

久久99精品国产麻豆宅宅|

欧美精品粉嫩高潮一区二区|

国产精品99999999|

日韩av在线播放网址|

国产一区二区精品在线|

性old老妇做受|

日本99精品|

国产精品一区二|

91亚洲欧美日韩精品久久奇米色|

午夜av男人的天堂|

狠狠色噜噜狠狠狠888奇米|

精品国产九九|

精品国产91久久久|

国产精品偷乱一区二区三区|

狠狠躁夜夜av|

亚洲视频精品一区|

国产精欧美一区二区三区久久|

亚洲精品国产精品国产|

日韩欧美国产精品一区|

国产激情二区|

欧美髙清性xxxxhdvid|

久久国产精品久久|

男女午夜爽爽|

精品福利一区二区|

国产精品久久久久久久久久嫩草|

亚洲精品一区,精品二区|

国产精品高潮呻吟88av|

亚洲五码在线|

麻豆精品国产入口|

欧美一级久久精品|

精品在线观看一区二区|

午夜影皖精品av在线播放|

狠狠色噜噜狠狠狠色综合|

欧美3p激情一区二区三区猛视频|

精品国产乱码久久久久久虫虫|

鲁丝一区二区三区免费|

国产清纯白嫩初高生在线播放性色

|

在线视频不卡一区|

欧美亚洲视频二区|

国产精品一区一区三区|

国产免费区|

日本精品一区二区三区在线观看视频

|

欧美日韩一区二区三区四区五区

|

欧美午夜看片在线观看字幕|

大bbw大bbw巨大bbw看看|

国产69精品久久久久999天美|

亚洲欧美另类综合|

99riav3国产精品视频|

国产精品久久亚洲7777|

久久99精|

亚洲国产一区二区久久久777|

狠狠色丁香久久婷婷综合丁香|

精品国产一级|

91精品黄色|

国产91免费在线|

国产精品亚洲精品一区二区三区|

国产精品国产亚洲精品看不卡15|

中文字幕欧美日韩一区

|

小萝莉av|

亚洲欧美另类国产|

久久国产精彩视频|

久久久精品欧美一区二区免费|

九九精品久久|

99久久国产综合精品女不卡|

国产精品一区亚洲二区日本三区|

欧美一区二区三区免费播放视频了|

99精品一级欧美片免费播放|

国产97在线播放|

国产乱色国产精品播放视频|

91麻豆精品国产91久久久无限制版|

99国产超薄丝袜足j在线观看|

www色视频岛国|

粉嫩久久久久久久极品|

国产的欧美一区二区三区|

久久99亚洲精品久久99|

欧美一区二区三区片|

欧美高清xxxxx|

国产一区二区播放|

91麻豆精品一区二区三区|

国产二区不卡|

国产精品视频免费一区二区|

精品美女一区二区三区|

久久黄色精品视频|

日韩av免费电影|

日韩一级视频在线|

国产精品偷伦一区二区|

久久99精品国产麻豆宅宅|

日本福利一区二区|

国产日韩欧美中文字幕|

久久久久亚洲国产精品|

主站蜘蛛池模板:

欧美日韩三区|

国产一级片大全|

欧美一区二区三区白人|

亚洲国产日韩综合久久精品|

少妇久久免费视频|

国产偷窥片|

国产午夜精品一区二区三区欧美|

欧美国产一区二区三区激情无套|

色综合久久88|

午夜大片网|

国产精品久久免费视频|

少妇bbwbbwbbw高潮|

中文字幕二区在线观看|

亚洲精品suv精品一区二区|

99热久久这里只精品国产www|

999久久久国产精品|

国产精品麻豆一区二区三区|

国产一区二区精品免费|

国产精品色婷婷99久久精品|

欧美久久一区二区三区|

玖玖精品国产|

李采潭无删减版大尺度|

国产日产精品一区二区|

欧美久久久一区二区三区|

91久久精品在线|

久久精品国产色蜜蜜麻豆|

亚洲午夜精品一区二区三区电影院|

国产日韩欧美三级|

国产精品美乳在线观看|

国产69精品久久久|

99re热精品视频国产免费|

日韩欧美国产另类|

久99久视频|

99久精品视频|

欧美精品久久一区二区|

国产一区二区资源|

日韩av三区|

素人av在线|

国产97久久|

日本精品一二区|

国产精品女同一区二区免费站|

九九热国产精品视频|

国产91视频一区|

国产激情视频一区二区|

国产精品白浆视频|

日韩av在线资源|

92久久精品|

国产高清在线一区|

激情欧美一区二区三区|

国产日韩欧美不卡|

亚洲精品20p|

中文字幕a一二三在线|

日韩精品免费一区二区三区|

91国产一区二区|

日韩av视屏在线观看|

午夜影院激情|

日韩av在线导航|

日韩无遮挡免费视频|

国产亚洲欧美日韩电影网|

欧美亚洲另类小说|

欧美精品第一区|

国产88av|

6080日韩午夜伦伦午夜伦|

欧美一区二区三区黄|

亚洲午夜精品一区二区三区电影院

|

午夜激情电影在线播放|

国产欧美精品va在线观看|

欧美网站一区二区三区|

午夜黄色网址|

国产一区二区二|

日韩精品中文字幕久久臀|

日韩一区高清|

国产一区在线精品|

麻豆精品国产入口|

国产一区二区三区精品在线|

日韩精品999|

九九久久国产精品|

国产精品一区二区免费|

日韩午夜毛片|

欧美乱偷一区二区三区在线|

久久久久国产亚洲日本|

精品婷婷伊人一区三区三|

日日噜噜夜夜狠狠|

狠狠色成色综合网|

国产精品久久久久久av免费看|

亚洲欧美日韩另类精品一区二区三区|

国产精华一区二区精华|

处破大全欧美破苞二十三|

91精品久|

精品国产精品亚洲一本大道

|

亚洲高清久久久|

97精品国产97久久久久久粉红|

欧美一区二三区|

国产精品久久久久久久久久软件|

久久福利视频网|

一区二区三区欧美精品|

91偷自产一区二区三区精品|

一区二区精品在线|

亚洲网久久|

视频一区二区中文字幕|

国产91精品高清一区二区三区

|

午夜看片网|

亚洲精品日日夜夜|

日韩午夜电影在线|

清纯唯美经典一区二区|

7777久久久国产精品|

亚洲精品久久久久中文字幕欢迎你

|

免费看农村bbwbbw高潮|

国产精品国外精品|

久久99精品国产|

91精品国产综合久久婷婷香|

少妇中文字幕乱码亚洲影视|

欧美一区二区三区激情在线视频|

亚洲精品久久久久中文第一暮|

国产第一区二区三区|

国产精品日韩一区二区|

91精品一二区|

欧美日韩精品不卡一区二区三区|

鲁丝一区二区三区免费|

亚洲自拍偷拍一区二区三区|

欧美二区在线视频|

ass韩国白嫩pics|

日韩精品中文字幕在线|

国产精品视频一二区|

又黄又爽又刺激久久久久亚洲精品|

欧美午夜羞羞羞免费视频app|

日韩精品人成在线播放|

国产精品剧情一区二区三区|

99久久免费精品视频|

99久久婷婷国产精品综合|

素人av在线|

91福利视频免费观看|

91精品综合|

亚洲国产aⅴ精品一区二区16|

精品欧美一区二区精品久久小说

|

日韩在线一区视频|

精品国产一区二区在线|

99久久国产综合精品色伊|

精品国产1区2区3区|

欧美日韩一级二级三级|

日韩精品一区在线观看|

97午夜视频|

91亚洲欧美强伦三区麻豆|

一区二区三区中文字幕|

国产无遮挡又黄又爽又色视频|

91精品视频一区二区三区|

满春阁精品av在线导航|

国产1区2|

国产精品96久久久久久又黄又硬|

日韩精品999|

国产精品综合一区二区三区|

国产日韩欧美专区|

亚洲精品少妇久久久久|

亚洲国产精品91|

99国产精品永久免费视频|

精品国产区一区二|

久久99精品国产麻豆宅宅|

欧美精品粉嫩高潮一区二区|

国产精品99999999|

日韩av在线播放网址|

国产一区二区精品在线|

性old老妇做受|

日本99精品|

国产精品一区二|

91亚洲欧美日韩精品久久奇米色|

午夜av男人的天堂|

狠狠色噜噜狠狠狠888奇米|

精品国产九九|

精品国产91久久久|

国产精品偷乱一区二区三区|

狠狠躁夜夜av|

亚洲视频精品一区|

国产精欧美一区二区三区久久|

亚洲精品国产精品国产|

日韩欧美国产精品一区|

国产激情二区|

欧美髙清性xxxxhdvid|

久久国产精品久久|

男女午夜爽爽|

精品福利一区二区|

国产精品久久久久久久久久嫩草|

亚洲精品一区,精品二区|

国产精品高潮呻吟88av|

亚洲五码在线|

麻豆精品国产入口|

欧美一级久久精品|

精品在线观看一区二区|

午夜影皖精品av在线播放|

狠狠色噜噜狠狠狠色综合|

欧美3p激情一区二区三区猛视频|

精品国产乱码久久久久久虫虫|

鲁丝一区二区三区免费|

国产清纯白嫩初高生在线播放性色

|

在线视频不卡一区|

欧美亚洲视频二区|

国产精品一区一区三区|

国产免费区|

日本精品一区二区三区在线观看视频

|

欧美日韩一区二区三区四区五区

|

欧美午夜看片在线观看字幕|

大bbw大bbw巨大bbw看看|

国产69精品久久久久999天美|

亚洲欧美另类综合|

99riav3国产精品视频|

国产精品久久亚洲7777|

久久99精|

亚洲国产一区二区久久久777|

狠狠色丁香久久婷婷综合丁香|

精品国产一级|

91精品黄色|

国产91免费在线|

国产精品亚洲精品一区二区三区|

国产精品国产亚洲精品看不卡15|

中文字幕欧美日韩一区

|

小萝莉av|

亚洲欧美另类国产|

久久国产精彩视频|

久久久精品欧美一区二区免费|

九九精品久久|

99久久国产综合精品女不卡|

国产精品一区亚洲二区日本三区|

欧美一区二区三区免费播放视频了|

99精品一级欧美片免费播放|

国产97在线播放|

国产乱色国产精品播放视频|

91麻豆精品国产91久久久无限制版|

99国产超薄丝袜足j在线观看|

www色视频岛国|

粉嫩久久久久久久极品|

国产的欧美一区二区三区|

久久99亚洲精品久久99|

欧美一区二区三区片|

欧美高清xxxxx|

国产一区二区播放|

91麻豆精品一区二区三区|

国产二区不卡|

国产精品视频免费一区二区|

精品美女一区二区三区|

久久黄色精品视频|

日韩av免费电影|

日韩一级视频在线|

国产精品偷伦一区二区|

久久99精品国产麻豆宅宅|

日本福利一区二区|

国产日韩欧美中文字幕|

久久久久亚洲国产精品|