光伏老玩家變成了資本市場的“問題大王”,這到底發生了什么?

華夏能源網獲悉,2月27日(周五)晚,雙良節能(SH:600481)發布公告,公司因涉嫌信息披露誤導性陳述被證監會立案調查。

消息一出,資本市場迅速做出反應。3月2日(周一)一開盤,雙良節能股票便被按在了跌停板上,次日跌勢繼續,下午再度跌停。

雖然雙良節能沒有表明被立案的具體原因,但市場猜測,所謂的“誤導性陳述”就是公司此前發文涉嫌蹭“商業航天”熱點蹭出了問題。在此之前,雙良節能已收到了上交所的監管警示函。

雙良節能的問題還遠不止這些。在業績方面,2024年、2025年公司連續兩年出現巨額虧損,合計最高虧超30億元,資產負債率飆升至80%以上。在產品方面,占總營收67%的光伏產品出現質量問題——因光伏組件因機械載荷試驗抽檢不合格,被國家市場監督管理總局點名曝光。

現在的雙良節能,似乎有些“病急亂投醫”,不僅蹭了“商業航天”的概念,還追了氫能、液冷等多個熱門方向。但事與愿違,這些操作不僅沒能挽救公司,反而帶來了不小麻煩,曾經那個默默用心、死磕質量的制造業“隱形冠軍”沒了往日的魂。

兒子接班后激進擴張,一手好牌打得稀爛

2021年以前,雙良節能并不是如今這副模樣。

創始人繆雙大以空調安裝起家,1985年創辦江陰溴化鋰制冷機廠(雙良節能的前身),造出了中國第一臺擁有自主知識產權的蒸汽雙效溴化鋰冷水機組。1992年,繆雙大參與制定溴化鋰制冷機國家及行業標準。此后,又兩度獲得“中國工業大獎”。

1995年,雙良節能正式成立,2003年成功登陸上交所。2006年,雙良節能研發出“空冷島”技術,讓電廠節水率高達80%,又一次打破國際壟斷。雙良節能成為名副其實的行業龍頭,繆雙大也被尊稱為“制冷大王”。

雙良節能創始人繆雙大

在上市的同一年,雙良節能開始制造多晶硅還原爐,是國內第一批實現多晶硅還原爐自主生產的企業,市占率一度超過65%,成為該細分領域的“隱形冠軍”。但雙良節能這次業務跨界,仍在其擅長的裝備制造領域,并未直接參與光伏主產業鏈。

在繆雙大的骨子里,是典型的蘇商基因,不貪多、不求大,踏踏實實做產品。因此,在他主導下的雙良節能,走的是穩扎穩打的實業道路。公司從上市到2020年,資產負債率一直維持在相對較低的水平,除2012年—2014年等少數年份外,大部分時候均在50%上下波動。融資也相對克制,除了IPO募集了5.54億元凈額外,僅在2008年定增募集8.68億元凈額,2010年發行可轉債募資7.5億元。

繆雙大創業留下的“一手好牌”,沒想到很快就被兒子“打得稀爛”。

或許覺得自己已近古稀且兒子已經成人,或許覺得公司經營已經穩如磐石,2017年,繆雙大將董事長之位交給了兒子繆文彬,自己去頤養天年了。但他沒想到的是,在繆文彬的主導下,雙良節能一改往日作風,開始了激進擴張。

2021年2月,雙良硅材料(包頭)有限公司成立,宣布投資70億元建設20GW拉晶和20GW切片生產項目,進軍硅料環節。2022年,雙良節能又連續追加三個光伏項目,將產業鏈進一步延至組件環節。到2023年底,雙良節能光伏業務占營收比重已經達到86.97%,成為主營業務。

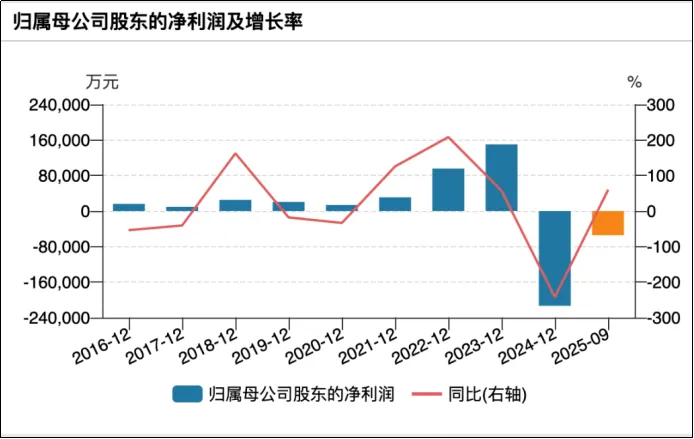

這一時間段正好處在光伏行業迅猛發展期,“大好形勢”令很多企業領導人都手癢難耐,紛紛跨界擴張,而光伏行業也確實給他們帶來了豐厚收益。從2020年到2023年,雙良節能的營業收入從20.72億元一路暴漲至231.49億元,四年時間暴增了10倍多。同時,雙良節能的凈利潤也從2020年的1.37億元,增至2023年的15.02億元,增長了接近10倍。

然而,好景不長,2023年下半年開始光伏市場行情急轉直下。雙良節能斥巨資投建的產能,很快就成了壓死人的大包袱。

2024年、2025年,雙良節能的光伏板塊毛利率一直為負,成為業績最大拖累。2024年公司巨虧21.34億元,2025年業績預告顯示全年繼續虧損7.8億—10.6億元,兩年累計虧損最高達30億元。而其2021—2023年的凈利潤之和不過27.6億元,轉型以來賺的錢被全部耗光。

激進擴張帶來的,還有負債累累。華夏能源網注意到,截至2025年三季度末,雙良節能總負債高達208.84億元,資產負債率81.91%,遠超光伏行業57%的平均水平;賬上56.12億元貨幣資金中,受限資金達50.52億元,可自由支配資金不足6億元,短期償債壓力巨大。

誰能想到,雙良節能“創一代”用30年攢下的企業根基,因為接班人的盲目擴張、舍本逐末,三四年時間就走到這步田地,昔日的榮光和口碑被消耗的不剩多少。

多點布局如同“無頭蒼蠅”,蹭概念被立案調查

轉型掉坑里的雙良節能,似乎找不到方向了。最近幾年,雙良節能布局了很多新業務,但都不順利,給市場的感覺更像是在不停的蹭資本熱點。

去年10月,雙良節能宣布,終止此前募資16.1億元、投建38GW大尺寸單晶硅拉晶項目的發行計劃。同時,雙良節能還公布了一份新定增方案,擬發行5.6億股募資12.9億元,其中4.14億元募資投向綠氫項目,包括年產700套綠電智能制氫裝備建設項目、智能制氫裝備及材料研發中心項目以及高效節能降碳裝備系統研發項目。

雙良節能這一動作,被市場解讀為收縮光伏戰線,轉而發力氫能。華夏能源網注意到,去年11月在接受機構調研時,雙良節能明確表示,“氫能裝備作為公司未來戰略核心,將傾斜資金與研發資源,依托5000Nm3/h電解槽技術優勢,加速產能建設與海內外市場布局,形成‘綠電—制氫—零碳’的協同發展格局”。

雙良節能還表示,其于2025年斬獲4.5億元閎揚福海綠氫系統訂單(全球最大單體電解槽商業應用)、ACME阿曼日產300噸綠氨項目等,累計氫能訂單突破7億元。但實際上,由于氫能產業發展不成熟,很多龍頭企業都在退出,雙良節能的氫能業務在短期內還很難成為新的利潤支撐點。

趁著數據中心行業迎來大發展之際,雙良節能還切入了液冷賽道。此前,雙良節能已將其液冷技術應用于中石油IDC能源中心項目、珠海橫琴綜合智慧能源項目、中科曙光CDM液冷換熱模塊項目等項目中。去年5月13日,雙良為天云智算量身打造的一體式液冷機組項目發貨。天云智算計劃在寧夏銀川構建我國西北地區最大的智算中心——天云智算光電一體化綠色安全新型智算中心。

雙良節能液冷機組發貨(圖源:公司官網)

雙良節能去年10月的定增預案中,也有一項是“高效空冷、液冷智能裝備系統項目”。項目總投資規模4.23億元,使用募集資金約3億元,占總募集資金的23%。

氫能、液冷這些熱門的新業務、新概念要追,光伏行業突然爆火的“太空光伏”,雙良節能自然也不會錯過。今年2月12日,公司通過官方微信公眾號高調宣稱拿下3筆海外訂單,12臺高效換熱器設備將助力Space?X星艦發射基地建設。消息一出,公司股價應聲漲停。

但沒想到這次蹭熱點卻翻了車。短短半天后,雙良節能便不得不在上交所的監管督促下緊急澄清:訂單總額僅1392.3萬元,占2024年營收比僅0.11%,且并非直接與Space?X合作,只是非獨家間接供應商,商業航天并非公司核心業務。很快,上交所對雙良節能及其董秘下發了監管警示函。

有投資者總結,目前,雙良節能所涉及的概念已有光伏、商業航天、液冷、氫能、儲能、超臨界發電、半導體、碳中和……但是,除了老本行節能節水、多晶硅還原爐,以及拖后腿的硅片、組件業務外,其他的熱門概念都還很虛無縹緲。無論是氫能,還是液冷,都未顯示出扭轉業績的可能。

值得一提的是,雖然雙良節能意圖收縮光伏戰線,以減少損失。但截至2025年中,雙良節能主營構成中,光伏行業仍占據68.99%。即使除去多晶硅還原爐,光伏產品仍占營收的67.05%,其中主要就是硅片和組件產品。既然新業務還是基本盤,公司暫時還沒有可能從光伏行業全線撤退,就應該老老實實做好產品,保持耐心和定力,想辦法穿越周期。

從深耕制造業的行業龍頭,到跟風追概念的熱點選手;從質量過硬的品牌標桿,到國抽不合格的問題企業。雙良節能的發展軌跡令人唏噓。慢就是快,少就是多,這些商業世界的大智慧,值得所有制造業企業謹記之、篤行之。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

久久99精品国产麻豆婷婷|

国产超碰人人模人人爽人人添|

午夜精品99|

国产黄一区二区毛片免下载|

久久一区二|

99国产伦精品一区二区三区|

欧美日韩一卡二卡|

久久久久久国产一区二区三区|

欧美一区二区综合|

国产精品一区亚洲二区日本三区|

国产精品三级久久久久久电影|

国产91清纯白嫩初高中在线观看|

一区二区三区免费高清视频|

狠狠躁夜夜躁2020|

7799国产精品久久99|

欧美午夜精品一区二区三区|

国产精品美女一区二区视频|

欧美精品久久一区二区|

免费精品99久久国产综合精品应用|

久久国产精品-国产精品|

久久天天躁狠狠躁亚洲综合公司|

欧美日韩精品在线播放|

91久久久久久亚洲精品禁果|

国产亚洲精品久久久久秋霞

|

国产午夜亚洲精品|

国产精品视频一区二区在线观看

|

欧美久久久一区二区三区|

日韩精品中文字幕一区二区三区|

国产精品国精产品一二三区|

国产99久久九九精品|

日韩av在线播放网址|

国产精品久久久久久久妇女|

热久久国产|

午夜肉伦伦影院九七影网|

午夜精品一二三区|

欧美日韩一区免费|

国产999在线观看|

黄色91在线观看|

久久er精品视频|

欧美午夜一区二区三区精美视频|

欧美日韩中文字幕一区|

一级午夜电影|

欧美视频1区|

国产精品久久久久精|

91avpro|

免费观看又色又爽又刺激的视频|

中文字幕欧美久久日高清|

香蕉久久国产|

神马久久av|

天天干狠狠插|

国产高清精品一区二区|

日日夜夜亚洲精品|

国产午夜亚洲精品羞羞网站|

欧美日韩偷拍一区|

国精产品一二四区在线看|

欧美日韩亚洲三区|

午夜国产一区二区三区四区|

日本福利一区二区|

欧美日韩综合一区二区|

久久夜色精品亚洲噜噜国产mv|

国产日韩一区在线|

久久久精品视频在线|

国产精品高清一区|

日韩欧美一区二区在线视频|

欧美日韩不卡视频|

91秒拍国产福利一区|

高清国产一区二区三区|

99精品欧美一区二区三区美图|

少妇自拍一区|

一区二区在线视频免费观看|

国产偷国产偷亚洲清高|

欧美乱妇高清无乱码免费|

国产一卡在线|

亚洲视频h|

亚洲欧美国产中文字幕|

国产欧美日韩中文字幕|

一区二区三区日韩精品|

欧美激情精品一区|

午夜黄色大片|

国产69精品久久99的直播节目|

日本精品99|

波多野结衣女教师电影|

亚洲欧美日本一区二区三区|

一区二区精品在线|

亚洲一区欧美|

一区二区三区国产视频|

欧美日韩国产精品综合|

免费精品一区二区三区视频日产|

精品国产乱码久久久久久图片|

中文字幕日韩一区二区|

思思久久96热在精品国产|

国产日韩精品一区二区|

国产精品亚洲а∨天堂123bt|

国产在线不卡一区|

国产精彩视频一区二区|

91精品国产综合久久婷婷香|

精品国产一区二|

热re99久久精品国99热蜜月|

日韩av免费电影|

久久艹国产精品|

欧美精品久|

国产另类一区|

欧美一区二区三区片|

国产亚洲精品久久19p|

国产欧美一区二区三区免费|

26uuu亚洲电影在线观看|

欧美xxxxxhd|

性欧美一区二区三区|

国v精品久久久网|

毛片免费看看|

国产色99|

亚洲精品久久久久玩吗|

欧美一区二区免费视频|

国产偷国产偷亚洲清高|

国产欧美久久一区二区三区|

激情欧美一区二区三区|

国产一区第一页|

欧美一区二区色|

天干天干天干夜夜爽av|

亚欧精品在线观看|

欧洲另类类一二三四区|

日韩av在线导航|

欧美一区二区三区日本|

99er热精品视频国产|

国产视频二区|

午夜激情影院|

国产精品国产三级国产aⅴ下载|

毛片免费看看|

91精品久久久久久综合五月天|

日本一二三四区视频|

午夜影院一区|

视频一区二区中文字幕|

国产精品1234区|

91一区在线|

free性欧美hd另类丰满|

国产伦精品一区二区三区免费下载

|

黑人巨大精品欧美黑寡妇|

男女午夜爽爽|

99精品国产一区二区三区麻豆|

午夜影院毛片|

国产乱一乱二乱三|

日韩欧美国产另类|

欧美一区二区三区免费在线观看|

日韩中文字幕久久久97都市激情|

久久精品男人的天堂|

国产精品一区在线播放|

欧美一级久久久|

国产精品久久久久免费a∨大胸|

日韩精品一区二区中文字幕|

精品久久久久99|

亚洲国产精品第一区二区|

91一区二区三区在线|

99久久99精品|

对白刺激国产对白精品城中村|

农村妇女精品一二区|

制服丝袜亚洲一区|

亚洲伊人久久影院|

91av一区二区三区|

国产精品无码专区在线观看

|

欧美一区二区三区免费电影|

99久久国产综合精品尤物酒店|

国产一区二区精品在线|

少妇精品久久久久www蜜月|

97香蕉久久国产超碰青草软件|

av素人在线|

国产在线精品一区二区|

亚洲精品国产精品国产|

久久婷婷国产综合一区二区|

国产原创一区二区|

性欧美一区二区|

神马久久av|

欧美一区二区在线不卡|

久爱视频精品|

一区二区不卡在线|

国产麻豆91视频|

国产一区中文字幕在线观看|

国产精品日韩一区二区三区|

麻豆国产一区二区三区|

在线视频国产一区二区|

免费欧美一级视频|

国产91色综合|

国产中文字幕一区二区三区|

99精品区|

国产一区日韩欧美|

日韩av不卡一区|

久久影院国产精品|

欧美日韩一区二区三区免费|

99国产精品久久久久老师|

久久一级精品视频|

国产精品国产三级国产播12软件

|

午夜影院h|

91精品综合|

久久亚洲精品国产日韩高潮|

91精品国产高清一区二区三区|

日韩欧美一区精品|

激情久久精品|

狠狠色噜噜综合社区|

欧美激情在线观看一区|

国产日韩欧美不卡|

日韩av在线电影网|

福利片91|

日日夜夜精品免费看|

亚洲精品国产精品国产|

91麻豆精品国产91久久久更新资源速度超快

|

国产清纯白嫩初高生在线播放性色|

色噜噜狠狠色综合影视|

久久精品综合视频|

国产1区在线观看|

日韩精品一区在线观看|

狠狠色噜噜狠狠狠四色米奇|

毛片大全免费看|

国产婷婷一区二区三区久久|

国产精品久久久视频|

日韩电影在线一区二区三区|

狠狠色综合久久丁香婷婷

|

亚洲欧美另类久久久精品2019

|

国产片91|

国产区二区|

国产精品一区二区不卡|

免费毛片a|

国产一区二区视频在线|

欧美一区二区三区免费看|

国产精品日产欧美久久久久|

91九色精品|

少妇高潮大叫喷水|

欧美在线免费观看一区|

中文字幕另类日韩欧美亚洲嫩草|

97香蕉久久国产超碰青草软件|

中文字幕一区二区三区又粗|

丰满少妇高潮惨叫久久久|

国产免费一区二区三区网站免费

|

91理论片午午伦夜理片久久|

国产一区二区手机在线观看|

色噜噜狠狠色综合影视|

综合久久色|

国产精品一区二区av麻豆|

日本三级韩国三级国产三级|

正在播放国产一区二区|

91精品国产九九九久久久亚洲|

国产乱码精品一区二区三区中文|

久久69视频|

国产国产精品久久久久|

激情久久精品|

久久一区二区三区视频|

特级免费黄色片|

久久99中文字幕|

主站蜘蛛池模板:

久久99精品国产麻豆婷婷|

国产超碰人人模人人爽人人添|

午夜精品99|

国产黄一区二区毛片免下载|

久久一区二|

99国产伦精品一区二区三区|

欧美日韩一卡二卡|

久久久久久国产一区二区三区|

欧美一区二区综合|

国产精品一区亚洲二区日本三区|

国产精品三级久久久久久电影|

国产91清纯白嫩初高中在线观看|

一区二区三区免费高清视频|

狠狠躁夜夜躁2020|

7799国产精品久久99|

欧美午夜精品一区二区三区|

国产精品美女一区二区视频|

欧美精品久久一区二区|

免费精品99久久国产综合精品应用|

久久国产精品-国产精品|

久久天天躁狠狠躁亚洲综合公司|

欧美日韩精品在线播放|

91久久久久久亚洲精品禁果|

国产亚洲精品久久久久秋霞

|

国产午夜亚洲精品|

国产精品视频一区二区在线观看

|

欧美久久久一区二区三区|

日韩精品中文字幕一区二区三区|

国产精品国精产品一二三区|

国产99久久九九精品|

日韩av在线播放网址|

国产精品久久久久久久妇女|

热久久国产|

午夜肉伦伦影院九七影网|

午夜精品一二三区|

欧美日韩一区免费|

国产999在线观看|

黄色91在线观看|

久久er精品视频|

欧美午夜一区二区三区精美视频|

欧美日韩中文字幕一区|

一级午夜电影|

欧美视频1区|

国产精品久久久久精|

91avpro|

免费观看又色又爽又刺激的视频|

中文字幕欧美久久日高清|

香蕉久久国产|

神马久久av|

天天干狠狠插|

国产高清精品一区二区|

日日夜夜亚洲精品|

国产午夜亚洲精品羞羞网站|

欧美日韩偷拍一区|

国精产品一二四区在线看|

欧美日韩亚洲三区|

午夜国产一区二区三区四区|

日本福利一区二区|

欧美日韩综合一区二区|

久久夜色精品亚洲噜噜国产mv|

国产日韩一区在线|

久久久精品视频在线|

国产精品高清一区|

日韩欧美一区二区在线视频|

欧美日韩不卡视频|

91秒拍国产福利一区|

高清国产一区二区三区|

99精品欧美一区二区三区美图|

少妇自拍一区|

一区二区在线视频免费观看|

国产偷国产偷亚洲清高|

欧美乱妇高清无乱码免费|

国产一卡在线|

亚洲视频h|

亚洲欧美国产中文字幕|

国产欧美日韩中文字幕|

一区二区三区日韩精品|

欧美激情精品一区|

午夜黄色大片|

国产69精品久久99的直播节目|

日本精品99|

波多野结衣女教师电影|

亚洲欧美日本一区二区三区|

一区二区精品在线|

亚洲一区欧美|

一区二区三区国产视频|

欧美日韩国产精品综合|

免费精品一区二区三区视频日产|

精品国产乱码久久久久久图片|

中文字幕日韩一区二区|

思思久久96热在精品国产|

国产日韩精品一区二区|

国产精品亚洲а∨天堂123bt|

国产在线不卡一区|

国产精彩视频一区二区|

91精品国产综合久久婷婷香|

精品国产一区二|

热re99久久精品国99热蜜月|

日韩av免费电影|

久久艹国产精品|

欧美精品久|

国产另类一区|

欧美一区二区三区片|

国产亚洲精品久久19p|

国产欧美一区二区三区免费|

26uuu亚洲电影在线观看|

欧美xxxxxhd|

性欧美一区二区三区|

国v精品久久久网|

毛片免费看看|

国产色99|

亚洲精品久久久久玩吗|

欧美一区二区免费视频|

国产偷国产偷亚洲清高|

国产欧美久久一区二区三区|

激情欧美一区二区三区|

国产一区第一页|

欧美一区二区色|

天干天干天干夜夜爽av|

亚欧精品在线观看|

欧洲另类类一二三四区|

日韩av在线导航|

欧美一区二区三区日本|

99er热精品视频国产|

国产视频二区|

午夜激情影院|

国产精品国产三级国产aⅴ下载|

毛片免费看看|

91精品久久久久久综合五月天|

日本一二三四区视频|

午夜影院一区|

视频一区二区中文字幕|

国产精品1234区|

91一区在线|

free性欧美hd另类丰满|

国产伦精品一区二区三区免费下载

|

黑人巨大精品欧美黑寡妇|

男女午夜爽爽|

99精品国产一区二区三区麻豆|

午夜影院毛片|

国产乱一乱二乱三|

日韩欧美国产另类|

欧美一区二区三区免费在线观看|

日韩中文字幕久久久97都市激情|

久久精品男人的天堂|

国产精品一区在线播放|

欧美一级久久久|

国产精品久久久久免费a∨大胸|

日韩精品一区二区中文字幕|

精品久久久久99|

亚洲国产精品第一区二区|

91一区二区三区在线|

99久久99精品|

对白刺激国产对白精品城中村|

农村妇女精品一二区|

制服丝袜亚洲一区|

亚洲伊人久久影院|

91av一区二区三区|

国产精品无码专区在线观看

|

欧美一区二区三区免费电影|

99久久国产综合精品尤物酒店|

国产一区二区精品在线|

少妇精品久久久久www蜜月|

97香蕉久久国产超碰青草软件|

av素人在线|

国产在线精品一区二区|

亚洲精品国产精品国产|

久久婷婷国产综合一区二区|

国产原创一区二区|

性欧美一区二区|

神马久久av|

欧美一区二区在线不卡|

久爱视频精品|

一区二区不卡在线|

国产麻豆91视频|

国产一区中文字幕在线观看|

国产精品日韩一区二区三区|

麻豆国产一区二区三区|

在线视频国产一区二区|

免费欧美一级视频|

国产91色综合|

国产中文字幕一区二区三区|

99精品区|

国产一区日韩欧美|

日韩av不卡一区|

久久影院国产精品|

欧美日韩一区二区三区免费|

99国产精品久久久久老师|

久久一级精品视频|

国产精品国产三级国产播12软件

|

午夜影院h|

91精品综合|

久久亚洲精品国产日韩高潮|

91精品国产高清一区二区三区|

日韩欧美一区精品|

激情久久精品|

狠狠色噜噜综合社区|

欧美激情在线观看一区|

国产日韩欧美不卡|

日韩av在线电影网|

福利片91|

日日夜夜精品免费看|

亚洲精品国产精品国产|

91麻豆精品国产91久久久更新资源速度超快

|

国产清纯白嫩初高生在线播放性色|

色噜噜狠狠色综合影视|

久久精品综合视频|

国产1区在线观看|

日韩精品一区在线观看|

狠狠色噜噜狠狠狠四色米奇|

毛片大全免费看|

国产婷婷一区二区三区久久|

国产精品久久久视频|

日韩电影在线一区二区三区|

狠狠色综合久久丁香婷婷

|

亚洲欧美另类久久久精品2019

|

国产片91|

国产区二区|

国产精品一区二区不卡|

免费毛片a|

国产一区二区视频在线|

欧美一区二区三区免费看|

国产精品日产欧美久久久久|

91九色精品|

少妇高潮大叫喷水|

欧美在线免费观看一区|

中文字幕另类日韩欧美亚洲嫩草|

97香蕉久久国产超碰青草软件|

中文字幕一区二区三区又粗|

丰满少妇高潮惨叫久久久|

国产免费一区二区三区网站免费

|

91理论片午午伦夜理片久久|

国产一区二区手机在线观看|

色噜噜狠狠色综合影视|

综合久久色|

国产精品一区二区av麻豆|

日本三级韩国三级国产三级|

正在播放国产一区二区|

91精品国产九九九久久久亚洲|

国产乱码精品一区二区三区中文|

久久69视频|

国产国产精品久久久久|

激情久久精品|

久久一区二区三区视频|

特级免费黄色片|

久久99中文字幕|