好買說

2026 年開年,私募主觀股多賽道格局悄然生變。

業績表現與管理規模呈現出鮮明的結構性分化,不同體量的管理人交出了截然不同的答卷。

我們通過對重點跟蹤的私募機構進行深度梳理,精準捕捉各規模梯隊中的領跑者,為你洞察2026年市場環境下的超額收益來源。

1、不同管理規模

主觀多頭管理人收益表現

2026年以來,管理規模在10~20億元區間的主觀多頭管理人的投資業績明顯好于其他管理規模的主觀多頭管理人。

管理規模在50~100億元區間的主觀多頭管理人的投資業績也相對較好。

管理規模在5~10億元、10~20億元和20~50億元區間,業績在前1/4的主觀多頭管理人的業績表現最為突出。

不同管理規模主觀多頭管理人收益統計(%)

數據來源:好買基金研究中心;時間范圍:2025/11/1~2026/1/31

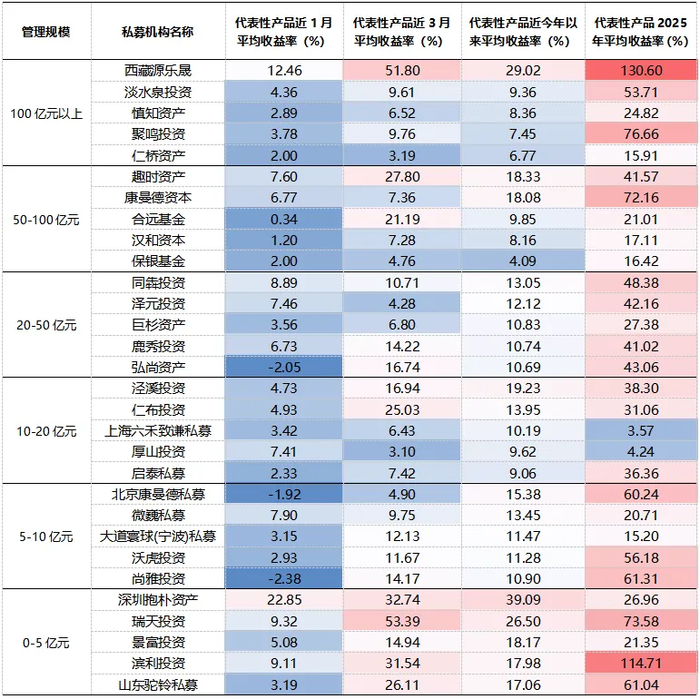

2、重點關注主觀多頭

私募基金管理人業績表現

今年以來,對于好買基金重點關注的164家主觀多頭私募管理人而言:

管理規模在100億元以上,投資業績較好的管理人包括西藏源樂晟、淡水泉投資、慎知資產、聚鳴投資和仁橋資產;

管理規模在50~100億元區間,投資業績較好的管理人包括趣時資產、康曼德資本、合遠基金、漢和資本和保銀基金;

管理規模在20~50億元區間,投資業績較好的管理人包括同犇投資、澤元投資、巨杉資產和鹿秀投資。

部分主觀多頭私募基金管理人

業績表現統計(%)

數據來源:好買基金研究中心;時間范圍:2025/1/1~2026/2/25。注:上述統計范圍僅限于好買基金關注的私募管理人,并非基于全部私募基金管理人的完全統計結果。表格中的業績為管理人代表性產品在不同統計時間段業績的簡單算數平均值,并非相關管理人全部產品業績的算數平均值。

3、穿透數據看本質

這組數據背后,其實反映的是一個核心問題——

在震蕩與結構分化并存的市場環境中,不能簡單看“頭部”或者“規模光環”,真正重要的,是找到那個在規模、能力和紀律之間,仍然保持動態平衡的管理人。

重要聲明

本文件中的信息基于已公開的信息、數據及盡調訪談等,好買財富(以下簡稱“本公司”)對這些信息的及時性、準確性及完整性不做任何保證,也不保證所包含的信息不會發生變更。文件中的內容僅供參考,不代表任何確定性的判斷。本文件及其內容均不構成投資建議,也沒有考慮個別客戶特殊的投資目標、財務狀況或需要。獲得本文件的機構或個人據此做出投資決策,應自行承擔投資風險。本文件版權為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、復制、 發表、引用或再次分發他人等任何形式侵犯本公司版權。

*風險提示:投資有風險,決策需謹慎。文中觀點不代表平臺投資意見,內容僅供參考并不構成任何投資及應用建議。未經好買財富授權許可,任何機構和個人不得以任何形式復制、引用本文內容和觀點,包括不得制作鏡像及提供指向鏈接,好買財富就此保留一切法律權利。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产偷国产偷亚洲清高|

97国产精品久久久|

久久人人97超碰婷婷开心情五月|

国产精品videossex国产高清|

视频一区二区国产|

国产精品久久免费视频|

大bbw大bbw巨大bbw看看|

大伊人av|

国产精品视频99|

一级黄色片免费网站|

丰满岳乱妇bd在线观看k8|

欧美激情图片一区二区|

国产片91|

免费a一毛片|

99er热精品视频国产|

国产视频在线一区二区|

国产.高清,露脸,对白|

午夜伦理在线观看|

99久久久国产精品免费无卡顿|

国产一级精品在线观看|

性少妇freesexvideos高清bbw|

午夜叫声理论片人人影院|

日韩精品一区二区中文字幕|

久久天天躁狠狠躁亚洲综合公司|

窝窝午夜精品一区二区|

久久精品国产色蜜蜜麻豆|

精品国产一区二区三区国产馆杂枝|

狠狠色噜噜狠狠狠狠奇米777|

欧美日韩一二三四区|

久久国产欧美日韩精品|

国产亚洲精品久久久久秋霞

|

狠狠色噜噜狠狠狠色综合|

亚洲精品国产91|

国产精品丝袜综合区另类|

二区三区免费视频|

首页亚洲欧美制服丝腿|

精品久久久久99|

www.成|

久久午夜鲁丝片|

欧美日韩国产精品综合|

国产精品视频免费一区二区|

一区二区91|

久久免费视频一区|

色噜噜狠狠狠狠色综合久|

91精品福利在线|

国产高清在线一区|

91精品免费观看|

中文字幕一区二区三区不卡|

久久狠狠高潮亚洲精品|

欧美资源一区|

久久国产视屏|

日韩欧美中文字幕精品|

欧美日韩三区二区|

亚洲精品乱码久久久久久写真|

国产91电影在线观看|

国产精华一区二区精华|

韩日av一区二区三区|

日韩精品久久一区二区三区|

午夜激情综合网|

欧美在线视频二区|

996久久国产精品线观看|

国产经典一区二区三区|

国产一区二区三区黄|

午夜毛片电影|

国产99久久九九精品|

国产精品视频久久|

亚洲国产欧美国产综合一区|

欧美三区二区一区|

精品国产乱码久久久久久a丨|

亚洲精品456|

日韩精品免费一区二区在线观看|

欧美精品免费看|

狠狠色丁香久久综合频道日韩|

一区二区91|

99久久免费精品视频|

午夜影院黄色片|

性国产videofree极品|

一色桃子av大全在线播放|

午夜色影院|

亚洲欧美一卡|

日韩精品一区二区三区四区在线观看|

国产91精品一区|

精品午夜电影|

久99久精品|

99欧美精品|

91久久国产视频|

久久99精品久久久大学生|

精品美女一区二区三区|

国产一卡二卡在线播放|

亚洲欧美自拍一区|

51区亚洲精品一区二区三区|

99久久夜色精品|

2021天天干夜夜爽|

国产精品女人精品久久久天天|

91午夜精品一区二区三区|

国产黄色网址大全|

国产精品视频久久久久久|

中文字幕一二三四五区|

亚洲影院久久|

国产精一区二区三区|

日韩精品中文字幕在线|

午夜影院黄色片|

91精品国产91热久久久做人人|

欧美一区二区三区久久久|

女女百合互慰av|

国产一区二区三级|

久久婷婷国产综合一区二区|

www.久久精品视频|

久久99精品久久久野外直播内容|

国产第一区二区|

欧美一区二区三区激情|

国产清纯白嫩初高生在线观看性色|

亚洲精品91久久久久久|

亚洲精品www久久久|

国产乱了高清露脸对白|

真实的国产乱xxxx在线91|

夜夜夜夜夜猛噜噜噜噜噜gg|

国产二区不卡|

亚洲国产精品二区|

亚洲一区2区三区|

午夜毛片在线观看|

国产91九色视频|

国产一区二区三区在线电影|

偷拍久久精品视频|

老太脱裤子让老头玩xxxxx|

91夜夜夜|

高清国产一区二区三区|

午夜激情影院|

美女直播一区二区三区|

亚洲国产精品综合|

av午夜剧场|

特高潮videossexhd|

中文字幕一级二级三级|

欧美日韩亚洲另类|

欧美国产三区|

国产偷久久一区精品69|

日韩欧美一区精品|

99久久婷婷国产综合精品草原|

精品一区二区三区影院|

玖玖爱国产精品|

欧美精品第1页|

国产日韩欧美视频|

男女视频一区二区三区|

国产69精品99久久久久久宅男|

亚洲制服丝袜中文字幕|

91亚洲欧美强伦三区麻豆|

97久久国产精品|

亚州精品中文|

久久综合狠狠狠色97|

欧美日韩国产色综合一二三四|

91久久精品久久国产性色也91|

在线视频国产一区二区|

国产一区中文字幕在线观看|

天堂av色婷婷一区二区三区|

91精品资源|

香蕉av一区|

日韩欧美多p乱免费视频|

性少妇freesexvideos高清bbw|

日韩av在线资源|

色天天综合久久久久综合片|

97一区二区国产好的精华液|

国产白嫩美女在线观看|

麻豆国产一区二区三区|

国产一区二区91|

国产麻豆一区二区三区在线观看|

高清欧美xxxx|

日韩欧美高清一区二区|

久久久综合香蕉尹人综合网|

欧美精品日韩|

国产精品18久久久久久白浆动漫|

99久久婷婷国产综合精品草原|

欧美激情精品久久久久久免费

|

久久久精品久久日韩一区综合|

久久免费视频99|

久久99国产精品久久99|

国产一区二区三区色噜噜小说|

国产精品一区二区在线观看|

李采潭伦理bd播放|

欧美一区二区三区高清视频|

国产一区激情|

欧美一区二区三区不卡视频

|

91看片app|

国产999久久久|

日本激情视频一区二区三区|

精品91av|

妖精视频一区二区三区|

国产大片黄在线观看私人影院

|

91社区国产高清|

国产精品视频久久久久久|

韩国女主播一区二区|

亚洲自拍偷拍中文字幕|

精品国产一区二区三区久久久久久|

国产精品美乳在线观看|

午夜影院h|

欧美一区二区三区在线视频播放|

日本一级中文字幕久久久久久|

鲁一鲁一鲁一鲁一鲁一av|

欧美激情视频一区二区三区|

久久婷婷国产综合一区二区|

国产精品综合一区二区三区|

欧美乱妇高清无乱码|

亚洲三区在线|

国产精品日产欧美久久久久|

9999国产精品|

国产乱人伦精品一区二区三区|

亚洲午夜国产一区99re久久|

国产精品色在线网站|

欧美69精品久久久久久不卡|

艳妇荡乳欲伦2|

亚洲一区欧美|

99热久久这里只精品国产www|

欧美精品五区|

国产视频1区2区|

久久国产麻豆|

国产精品网站一区|

少妇高潮大叫喷水|

99久久国产免费|

99精品区|

农村妇女精品一二区|

av不卡一区二区三区|

国产91久|

午夜毛片影院|

在线视频国产一区二区|

久免费看少妇高潮a级特黄按摩|

午夜av免费观看|

亚洲精品乱码久久久久久按摩|

国产精品96久久久久久久|

自拍偷在线精品自拍偷无码专区|

91精品免费观看|

97香蕉久久国产超碰青草软件

|

国产日韩一区在线|

狠狠色很很在鲁视频|

国产精品视频久久久久久久|

国产片91|

99精品欧美一区二区|

欧美中文字幕一区二区|

91精品第一页|

99久久精品国产系列|

国产馆一区二区|

国产一区二区三区网站|

亚洲欧洲一区二区|

精品国产1区2区3区|

久久久精品免费看|

日本伦精品一区二区三区免费|

久久99久国产精品黄毛片入口|

亚洲乱子伦|

主站蜘蛛池模板:

国产偷国产偷亚洲清高|

97国产精品久久久|

久久人人97超碰婷婷开心情五月|

国产精品videossex国产高清|

视频一区二区国产|

国产精品久久免费视频|

大bbw大bbw巨大bbw看看|

大伊人av|

国产精品视频99|

一级黄色片免费网站|

丰满岳乱妇bd在线观看k8|

欧美激情图片一区二区|

国产片91|

免费a一毛片|

99er热精品视频国产|

国产视频在线一区二区|

国产.高清,露脸,对白|

午夜伦理在线观看|

99久久久国产精品免费无卡顿|

国产一级精品在线观看|

性少妇freesexvideos高清bbw|

午夜叫声理论片人人影院|

日韩精品一区二区中文字幕|

久久天天躁狠狠躁亚洲综合公司|

窝窝午夜精品一区二区|

久久精品国产色蜜蜜麻豆|

精品国产一区二区三区国产馆杂枝|

狠狠色噜噜狠狠狠狠奇米777|

欧美日韩一二三四区|

久久国产欧美日韩精品|

国产亚洲精品久久久久秋霞

|

狠狠色噜噜狠狠狠色综合|

亚洲精品国产91|

国产精品丝袜综合区另类|

二区三区免费视频|

首页亚洲欧美制服丝腿|

精品久久久久99|

www.成|

久久午夜鲁丝片|

欧美日韩国产精品综合|

国产精品视频免费一区二区|

一区二区91|

久久免费视频一区|

色噜噜狠狠狠狠色综合久|

91精品福利在线|

国产高清在线一区|

91精品免费观看|

中文字幕一区二区三区不卡|

久久狠狠高潮亚洲精品|

欧美资源一区|

久久国产视屏|

日韩欧美中文字幕精品|

欧美日韩三区二区|

亚洲精品乱码久久久久久写真|

国产91电影在线观看|

国产精华一区二区精华|

韩日av一区二区三区|

日韩精品久久一区二区三区|

午夜激情综合网|

欧美在线视频二区|

996久久国产精品线观看|

国产经典一区二区三区|

国产一区二区三区黄|

午夜毛片电影|

国产99久久九九精品|

国产精品视频久久|

亚洲国产欧美国产综合一区|

欧美三区二区一区|

精品国产乱码久久久久久a丨|

亚洲精品456|

日韩精品免费一区二区在线观看|

欧美精品免费看|

狠狠色丁香久久综合频道日韩|

一区二区91|

99久久免费精品视频|

午夜影院黄色片|

性国产videofree极品|

一色桃子av大全在线播放|

午夜色影院|

亚洲欧美一卡|

日韩精品一区二区三区四区在线观看|

国产91精品一区|

精品午夜电影|

久99久精品|

99欧美精品|

91久久国产视频|

久久99精品久久久大学生|

精品美女一区二区三区|

国产一卡二卡在线播放|

亚洲欧美自拍一区|

51区亚洲精品一区二区三区|

99久久夜色精品|

2021天天干夜夜爽|

国产精品女人精品久久久天天|

91午夜精品一区二区三区|

国产黄色网址大全|

国产精品视频久久久久久|

中文字幕一二三四五区|

亚洲影院久久|

国产精一区二区三区|

日韩精品中文字幕在线|

午夜影院黄色片|

91精品国产91热久久久做人人|

欧美一区二区三区久久久|

女女百合互慰av|

国产一区二区三级|

久久婷婷国产综合一区二区|

www.久久精品视频|

久久99精品久久久野外直播内容|

国产第一区二区|

欧美一区二区三区激情|

国产清纯白嫩初高生在线观看性色|

亚洲精品91久久久久久|

亚洲精品www久久久|

国产乱了高清露脸对白|

真实的国产乱xxxx在线91|

夜夜夜夜夜猛噜噜噜噜噜gg|

国产二区不卡|

亚洲国产精品二区|

亚洲一区2区三区|

午夜毛片在线观看|

国产91九色视频|

国产一区二区三区在线电影|

偷拍久久精品视频|

老太脱裤子让老头玩xxxxx|

91夜夜夜|

高清国产一区二区三区|

午夜激情影院|

美女直播一区二区三区|

亚洲国产精品综合|

av午夜剧场|

特高潮videossexhd|

中文字幕一级二级三级|

欧美日韩亚洲另类|

欧美国产三区|

国产偷久久一区精品69|

日韩欧美一区精品|

99久久婷婷国产综合精品草原|

精品一区二区三区影院|

玖玖爱国产精品|

欧美精品第1页|

国产日韩欧美视频|

男女视频一区二区三区|

国产69精品99久久久久久宅男|

亚洲制服丝袜中文字幕|

91亚洲欧美强伦三区麻豆|

97久久国产精品|

亚州精品中文|

久久综合狠狠狠色97|

欧美日韩国产色综合一二三四|

91久久精品久久国产性色也91|

在线视频国产一区二区|

国产一区中文字幕在线观看|

天堂av色婷婷一区二区三区|

91精品资源|

香蕉av一区|

日韩欧美多p乱免费视频|

性少妇freesexvideos高清bbw|

日韩av在线资源|

色天天综合久久久久综合片|

97一区二区国产好的精华液|

国产白嫩美女在线观看|

麻豆国产一区二区三区|

国产一区二区91|

国产麻豆一区二区三区在线观看|

高清欧美xxxx|

日韩欧美高清一区二区|

久久久综合香蕉尹人综合网|

欧美精品日韩|

国产精品18久久久久久白浆动漫|

99久久婷婷国产综合精品草原|

欧美激情精品久久久久久免费

|

久久久精品久久日韩一区综合|

久久免费视频99|

久久99国产精品久久99|

国产一区二区三区色噜噜小说|

国产精品一区二区在线观看|

李采潭伦理bd播放|

欧美一区二区三区高清视频|

国产一区激情|

欧美一区二区三区不卡视频

|

91看片app|

国产999久久久|

日本激情视频一区二区三区|

精品91av|

妖精视频一区二区三区|

国产大片黄在线观看私人影院

|

91社区国产高清|

国产精品视频久久久久久|

韩国女主播一区二区|

亚洲自拍偷拍中文字幕|

精品国产一区二区三区久久久久久|

国产精品美乳在线观看|

午夜影院h|

欧美一区二区三区在线视频播放|

日本一级中文字幕久久久久久|

鲁一鲁一鲁一鲁一鲁一av|

欧美激情视频一区二区三区|

久久婷婷国产综合一区二区|

国产精品综合一区二区三区|

欧美乱妇高清无乱码|

亚洲三区在线|

国产精品日产欧美久久久久|

9999国产精品|

国产乱人伦精品一区二区三区|

亚洲午夜国产一区99re久久|

国产精品色在线网站|

欧美69精品久久久久久不卡|

艳妇荡乳欲伦2|

亚洲一区欧美|

99热久久这里只精品国产www|

欧美精品五区|

国产视频1区2区|

久久国产麻豆|

国产精品网站一区|

少妇高潮大叫喷水|

99久久国产免费|

99精品区|

农村妇女精品一二区|

av不卡一区二区三区|

国产91久|

午夜毛片影院|

在线视频国产一区二区|

久免费看少妇高潮a级特黄按摩|

午夜av免费观看|

亚洲精品乱码久久久久久按摩|

国产精品96久久久久久久|

自拍偷在线精品自拍偷无码专区|

91精品免费观看|

97香蕉久久国产超碰青草软件

|

国产日韩一区在线|

狠狠色很很在鲁视频|

国产精品视频久久久久久久|

国产片91|

99精品欧美一区二区|

欧美中文字幕一区二区|

91精品第一页|

99久久精品国产系列|

国产馆一区二区|

国产一区二区三区网站|

亚洲欧洲一区二区|

精品国产1区2区3区|

久久久精品免费看|

日本伦精品一区二区三区免费|

久久99久国产精品黄毛片入口|

亚洲乱子伦|