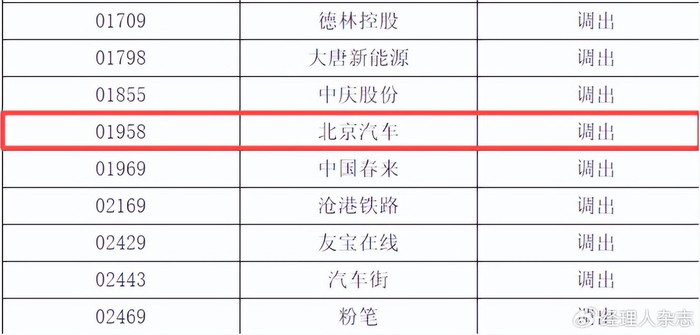

2026年3月9日,深交所公告正式生效,北京汽車(01958.HK)被調(diào)出港股通標(biāo)的,內(nèi)地投資者從此僅能賣出持倉(cāng)、無法再通過該渠道買入,這一資本市場(chǎng)的“出局”,成為這家老牌車企經(jīng)營(yíng)困境的集中爆發(fā)點(diǎn)。幾乎同期,北京汽車披露的2025年盈利預(yù)警持續(xù)發(fā)酵,歸屬于公司權(quán)益持有人的凈利潤(rùn)預(yù)計(jì)僅為1.1億元至1.3億元,較2024年的9.56億元暴跌86.4%至88.5%。一場(chǎng)資本市場(chǎng)的流動(dòng)性危機(jī),疊加一場(chǎng)經(jīng)營(yíng)層面的業(yè)績(jī)“潰敗”,將這家擁有深厚合資底蘊(yùn)的傳統(tǒng)車企,狠狠推到了輿論的風(fēng)口浪尖。

復(fù)盤這場(chǎng)雙重危機(jī),不難發(fā)現(xiàn),這并非一次偶然的業(yè)績(jī)波動(dòng),而是北京汽車長(zhǎng)期依賴合資、轉(zhuǎn)型滯后、自主乏力等多重頑疾積累的必然結(jié)果。被調(diào)出港股通看似是交易所的規(guī)則性調(diào)整,實(shí)則是公司市場(chǎng)價(jià)值與股票流動(dòng)性持續(xù)萎縮的直接體現(xiàn),其背后早已埋下伏筆。

根據(jù)滬深交易所與香港聯(lián)合交易所共同制定的港股通規(guī)則,市值不達(dá)標(biāo)、流動(dòng)性不足是標(biāo)的被調(diào)出的核心條件,其中明確要求過去12個(gè)月日均市值需不低于40億港元,換手率需維持合理水平,且港股通標(biāo)的與恒生綜合指數(shù)成分股高度綁定,一旦被剔除出恒生綜合指數(shù),便大概率會(huì)被調(diào)出港股通。2026年2月13日,恒生指數(shù)公司發(fā)布檢討結(jié)果,北京汽車因市值排名跌出港股主板96%覆蓋率,被正式剔除出恒生綜合指數(shù),這一調(diào)整直接為其3月9日被調(diào)出港股通鋪平了道路。

數(shù)據(jù)直觀展現(xiàn)了北京汽車的資本市場(chǎng)困境:截至3月9日調(diào)出生效當(dāng)日,其股價(jià)收跌3.41%至1.7港元,總市值僅為136.26億港元,盡管總市值看似高于40億港元的門檻,但近12個(gè)月平均月末流通市值已低于港股通調(diào)出的核心標(biāo)準(zhǔn);2026年2月月均換手率僅為0.9%,遠(yuǎn)低于市場(chǎng)平均水平,交易活躍度持續(xù)低迷,完全符合港股通的調(diào)出條件。資本市場(chǎng)的“用腳投票”,本質(zhì)上是對(duì)公司經(jīng)營(yíng)業(yè)績(jī)持續(xù)惡化的理性反應(yīng)。

北京汽車2026年2月10日發(fā)布的盈利預(yù)警顯示,2025年凈利潤(rùn)暴跌的核心原因有三:北京奔馳收入大幅下滑、自主品牌持續(xù)低迷、轉(zhuǎn)型投入不斷增加,這三大因素直指公司長(zhǎng)期存在的經(jīng)營(yíng)頑疾,其中,作為利潤(rùn)支柱的北京奔馳“失血”,成為壓垮業(yè)績(jī)的首要稻草。

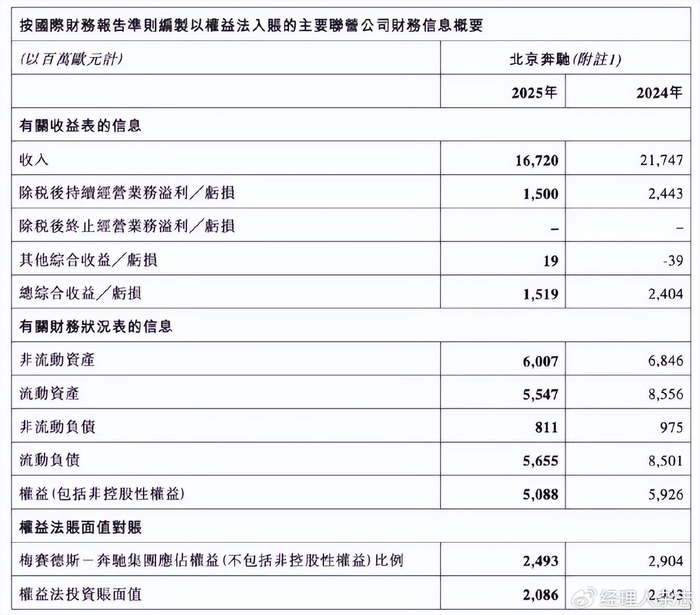

根據(jù)北京汽車3月5日披露的公告,北京奔馳2025年實(shí)現(xiàn)收入167.2億歐元,同比減少23.12%;除稅后持續(xù)經(jīng)營(yíng)業(yè)務(wù)溢利15億歐元,同比減少38.6%;總綜合收益15.19億歐元,同比減少36.81%。值得警惕的是,這已是北京奔馳連續(xù)第三年?duì)I收凈利雙降:2023年?duì)I收同比下降9.4%、稅后利潤(rùn)下降17.8%,2024年?duì)I收同比下降3.4%、凈利潤(rùn)下降18.5%,而2022年仍是其業(yè)績(jī)峰值,當(dāng)年?duì)I收達(dá)248.2億歐元,稅后凈利潤(rùn)36.5億歐元,短短三年間,盈利規(guī)模近乎腰斬。

銷量下滑是北京奔馳收入縮水的直接原因。梅賽德斯-奔馳集團(tuán)全球銷量公告及行業(yè)統(tǒng)計(jì)顯示,2025年奔馳在華乘用車?yán)塾?jì)交付57.5萬(wàn)輛,同比下滑19%,跌至近十年低位,其中北京奔馳國(guó)產(chǎn)車型銷量同比同樣下滑19%,全年累計(jì)銷量超55萬(wàn)臺(tái),不僅落后于寶馬、奧迪等主要競(jìng)品,更創(chuàng)下自身銷量新低。從車型結(jié)構(gòu)來看,北京奔馳的銷量高度依賴奔馳E級(jí)、GLC、C級(jí)三款燃油主力車型,這三款車型全年總銷量均在12萬(wàn)臺(tái)以上,但隨著燃油車市場(chǎng)需求持續(xù)萎縮,其增長(zhǎng)動(dòng)力日漸枯竭;而其布局的新能源車型EQ系列(EQA、EQB、EQE等)表現(xiàn)慘淡,單月平均銷量不足500臺(tái),2025年奔馳在華新能源車型銷量占比僅為8.1%,遠(yuǎn)低于寶馬、奧迪等競(jìng)品,新能源轉(zhuǎn)型滯后成為其致命短板,也讓北京奔馳在行業(yè)變革中逐漸掉隊(duì)。

北京奔馳的利潤(rùn)縮水,直接傳導(dǎo)至北京汽車的整體業(yè)績(jī)。數(shù)據(jù)顯示,2025年北京奔馳為北京汽車貢獻(xiàn)的利潤(rùn)約為61億元,較2024年的70億級(jí)大幅下滑,這一降幅直接導(dǎo)致北京汽車整體凈利潤(rùn)出現(xiàn)斷崖式下跌。更值得關(guān)注的是,北京汽車對(duì)北京奔馳的依賴早已深入骨髓,長(zhǎng)期以來,北京奔馳貢獻(xiàn)了公司超過90%的利潤(rùn),這種單一的利潤(rùn)結(jié)構(gòu),讓北京汽車陷入了“成也奔馳,敗也奔馳”的被動(dòng)局面——當(dāng)北京奔馳業(yè)績(jī)下滑,北京汽車便失去了最核心的利潤(rùn)支撐,經(jīng)營(yíng)的抗風(fēng)險(xiǎn)能力被大幅削弱。

如果說合資板塊的“失血”是外部沖擊,那么自主品牌的持續(xù)乏力,則是北京汽車自身造血能力不足的直接體現(xiàn)。北京汽車曾試圖通過自主品牌突破發(fā)展瓶頸,但多年來始終未能形成核心競(jìng)爭(zhēng)力。2025年,集團(tuán)自主品牌銷量為107萬(wàn)輛,同比增長(zhǎng)5.6%,看似實(shí)現(xiàn)了銷量增長(zhǎng),但這份增長(zhǎng)的含金量極低——自主品牌持續(xù)處于巨額虧損狀態(tài),部分工廠甚至進(jìn)行了降產(chǎn)能調(diào)整,成為集團(tuán)沉重的財(cái)務(wù)包袱。

財(cái)務(wù)數(shù)據(jù)更清晰地展現(xiàn)了自主品牌的困境:從北京汽車2025年三季報(bào)來看,截至9月30日,公司歸母凈利潤(rùn)僅為5128.58萬(wàn)元,同比下降98.35%;經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額雖為24.01億元,但較2024年同期的180.65億元大幅縮水,自主板塊的持續(xù)虧損正不斷消耗著集團(tuán)的現(xiàn)金流儲(chǔ)備。業(yè)界分析人士指出,在電動(dòng)化、智能化成為行業(yè)主流的背景下,北京汽車自主品牌在核心技術(shù)研發(fā)、產(chǎn)品迭代等方面布局緩慢,與比亞迪、特斯拉等頭部企業(yè)的差距不斷拉大,高端化進(jìn)程屢屢受阻,無法形成有效的利潤(rùn)增長(zhǎng)點(diǎn),最終陷入“增收不增利”的尷尬境地。

值得注意的是,北京汽車并非沒有嘗試自救。2025年,公司推進(jìn)“三年躍升行動(dòng)”,加大了新車型研發(fā)投入與營(yíng)銷力度,其中北京越野作為自主乘用車核心力量,交出了亮眼成績(jī)單:2025年全年銷量突破20萬(wàn)輛,其中方盒子車型交付14.7萬(wàn)輛,同比增長(zhǎng)72%,BJ40系列穩(wěn)坐硬派越野市場(chǎng)頭把交椅,BJ40增程版8個(gè)月銷量3.8萬(wàn)輛登頂細(xì)分市場(chǎng),“越野+電動(dòng)化+智能化”路線獲得市場(chǎng)認(rèn)可。但從整體來看,這些投入并未帶來集團(tuán)層面的預(yù)期收益,反而進(jìn)一步擠壓了利潤(rùn)空間,根據(jù)盈利預(yù)警公告,集團(tuán)加大市場(chǎng)投入、推出多款新車型、加強(qiáng)品牌建設(shè)與渠道拓展的相關(guān)支出,正是凈利潤(rùn)下滑的重要原因之一。這種盲目投入的轉(zhuǎn)型模式,反映出北京汽車在戰(zhàn)略層面的迷茫——在核心技術(shù)尚未突破、產(chǎn)品力尚未提升的情況下,單純依靠資金堆砌難以實(shí)現(xiàn)實(shí)質(zhì)性突破,反而加劇了財(cái)務(wù)壓力。

港股通“出局”與凈利暴跌的雙重打擊,正引發(fā)一系列連鎖反應(yīng),進(jìn)一步加劇北京汽車的經(jīng)營(yíng)困境。在資本市場(chǎng)層面,流動(dòng)性萎縮成為必然:內(nèi)地散戶投資者無法通過港股通加倉(cāng),僅存量持倉(cāng)可賣出,有分析人士預(yù)計(jì),未來北京汽車的成交量將進(jìn)一步下降30%-50%;同時(shí),公司融資能力隨之削弱,失去港股通渠道意味著融資便利性下降,未來再融資的難度與成本將大幅上升,而這對(duì)于需要大量資金推進(jìn)新能源轉(zhuǎn)型的北京汽車而言,無疑是雪上加霜。甚至有部分市場(chǎng)觀點(diǎn)認(rèn)為,被調(diào)出港股通疊加流動(dòng)性枯竭,可能是北京汽車低價(jià)私有化的前奏。

不過,從未來預(yù)期看,北京汽車并非沒有破局的機(jī)會(huì)。北京奔馳雖業(yè)績(jī)下滑,但整體財(cái)務(wù)結(jié)構(gòu)仍保持穩(wěn)定,具備持續(xù)經(jīng)營(yíng)與轉(zhuǎn)型投入的基礎(chǔ);自主品牌雖整體乏力,但北京越野的轉(zhuǎn)型成效顯著,且集團(tuán)仍擁有龐大的渠道與產(chǎn)能基礎(chǔ),疊加北京連續(xù)三年增發(fā)新能源指標(biāo)、推動(dòng)綠色轉(zhuǎn)型的政策紅利,為其新能源布局提供了有利的市場(chǎng)環(huán)境。

破局的關(guān)鍵,在于北京汽車能否真正擺脫對(duì)合資品牌的路徑依賴,正視自身的短板。一方面,需推動(dòng)北京奔馳加速新能源轉(zhuǎn)型,優(yōu)化車型結(jié)構(gòu),減少對(duì)燃油車的依賴,提升新能源車型的市場(chǎng)競(jìng)爭(zhēng)力,穩(wěn)住利潤(rùn)基本盤;另一方面,需將資金與資源集中在自主品牌的核心技術(shù)研發(fā)、產(chǎn)品力提升上,借鑒北京越野“用戶型企業(yè)”轉(zhuǎn)型與“聽勸式研發(fā)”的經(jīng)驗(yàn),加速電動(dòng)化、智能化布局,打造真正有競(jìng)爭(zhēng)力的產(chǎn)品矩陣,培育新的利潤(rùn)增長(zhǎng)點(diǎn)。

對(duì)于北京汽車而言,這場(chǎng)雙重危機(jī)既是“至暗時(shí)刻”,也是轉(zhuǎn)型的“倒逼契機(jī)”。在汽車行業(yè)變革進(jìn)入深水區(qū)的當(dāng)下,沒有任何一家企業(yè)可以依靠過往的底蘊(yùn)安身立命。唯有主動(dòng)破局,打破路徑依賴,補(bǔ)齊技術(shù)與產(chǎn)品短板,才能擺脫當(dāng)前的經(jīng)營(yíng)困局,重新贏得資本市場(chǎng)與市場(chǎng)消費(fèi)者的認(rèn)可,否則,只會(huì)在行業(yè)洗牌中逐漸被淘汰。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产精品精品国内自产拍下载|

亚洲精品456在线播放|

欧美精品一区二区三区久久久竹菊|

满春阁精品av在线导航

|

国产区91|

久久不卡精品|

国产品久精国精产拍|

性欧美激情日韩精品七区|

国产精品videossex国产高清|

玖玖爱国产精品|

亚洲五码在线|

欧美日韩久久一区|

99热一区二区|

国内精品99|

国产一区免费播放|

夜夜嗨av一区二区三区中文字幕

|

国产精品久久久视频|

在线观看国产91|

日韩精品一区二区三区免费观看|

精品国产九九|

一区二区在线不卡|

久久综合国产伦精品免费|

欧美日韩卡一卡二|

国产一区二区在|

久久国产精品视频一区|

自拍偷在线精品自拍偷无码专区

|

亚洲w码欧洲s码免费|

国产另类一区|

久久国产精品首页|

久久综合国产精品|

中文字幕制服狠久久日韩二区

|

7777久久久国产精品|

欧美在线视频一二三区|

国产91一区二区在线观看|

日本一区二区三区在线视频|

国产精品伦一区二区三区视频|

国产精品九九九九九九|

美女被羞羞网站视频软件|

国产欧美一二三区|

91在线一区二区|

91一区二区三区久久国产乱

|

国产欧美亚洲一区二区|

97久久精品人人澡人人爽|

色婷婷噜噜久久国产精品12p|

91久久一区二区|

欧美精品中文字幕亚洲专区|

少妇又紧又色又爽又刺激的视频

|

欧美在线播放一区|

97国产精品久久久|

精品一区二区超碰久久久|

7799国产精品久久99|

亚洲精品久久久久久久久久久久久久|

性欧美一区二区三区|

欧美日韩亚洲国产一区|

亚洲欧美一区二区三区1000|

欧美乱大交xxxxx胶衣|

亚洲乱视频|

玖玖国产精品视频|

91看片片|

久久久久国产一区二区三区不卡|

国产资源一区二区三区|

伊人av综合网|

国产韩国精品一区二区三区|

国产有码aaaae毛片视频|

色噜噜狠狠色综合中文字幕|

久久国产欧美一区二区免费|

国产一级片大全|

国产精品视频一区二区在线观看|

国产精品一区二区久久乐夜夜嗨|

91av精品|

欧美精品一区免费|

欧美日韩激情在线|

日日狠狠久久8888偷色|

欧美一区二区三区免费观看视频

|

国产精品5区|

日本一二三区视频在线|

精品99免费视频|

久久国产精品精品国产|

日韩精品在线一区二区三区|

亚洲w码欧洲s码免费|

91黄色免费看|

国产亚洲精品久久久久秋霞|

国产理论一区二区三区|

日韩精品久久一区二区|

国产欧美亚洲精品第一区软件|

国产午夜精品一区二区三区四区|

欧美国产一区二区在线|

国产欧美一区二区三区在线播放|

国产午夜一级一片免费播放|

欧美在线免费观看一区|

色天天综合久久久久综合片|

一区二区三区国产欧美|

99热一区二区|

亚洲国产一区二区久久久777|

亚洲精品久久久中文|

精品久久久久久中文字幕|

国产理论一区|

久久人人97超碰婷婷开心情五月|

欧洲在线一区二区|

国产目拍亚洲精品区一区|

国产欧美性|

野花社区不卡一卡二|

国产精华一区二区精华|

国产一级自拍片|

99久久婷婷国产精品综合|

日韩亚洲精品视频|

激情久久一区二区三区|

色妞www精品视频|

亚洲欧美色一区二区三区|

久久精品综合视频|

国产午夜精品一区|

亚洲一级中文字幕|

国产欧美日韩一级大片|

国产91九色在线播放|

国产91免费在线|

国产日韩欧美色图|

欧美hdxxxx|

日韩一级片免费视频|

欧美在线一区二区视频|

国产精品久久久久久久久久软件|

国产精品久久久久久久久久久不卡|

九九国产精品视频|

亚洲精品国产一区二区三区|

久久综合伊人77777麻豆最新章节|

丰满岳乱妇bd在线观看k8|

国产性猛交|

国产乱人伦精品一区二区|

欧美日本一二三区|

97久久超碰国产精品|

欧美高清一二三区|

欧美乱妇在线观看|

午夜影院h|

国内视频一区二区三区|

狠狠色噜噜狠狠狠狠综合久|

男女午夜爽爽|

亚洲精品日日夜夜|

亚洲国产欧美一区二区三区丁香婷|

国产va亚洲va在线va|

精品久久香蕉国产线看观看gif|

国产免费一区二区三区四区五区|

久久精品综合|

精品国产乱码一区二区三区在线|

日韩av中文字幕在线|

中文字幕天天躁日日躁狠狠躁免费

|

91精品一二区|

男女午夜爽爽|

福利电影一区二区三区|

亚洲视频精品一区|

日本一二三区视频在线|

国产韩国精品一区二区三区|

99精品一级欧美片免费播放

|

午夜大片男女免费观看爽爽爽尤物|

午夜激情影院|

久久99精品国产|

国产在线干|

夜夜躁狠狠躁日日躁2024|

日本一二三不卡|

国产精品一区二区日韩新区|

欧美二区在线视频|

国产精品久久久爽爽爽麻豆色哟哟|

国产色99|

国产精品国产亚洲精品看不卡15

|

国内精品久久久久久久星辰影视

|

国产精品视频十区|

国产日产精品一区二区|

搡少妇在线视频中文字幕|

午夜情所理论片|

亚洲国产aⅴ精品一区二区16|

午夜亚洲国产理论片一二三四|

国产一级大片|

88888888国产一区二区|

欧美激情精品久久久久久免费

|

国产原创一区二区|

亚洲精品久久久久中文字幕欢迎你|

欧美系列一区二区|

美女被羞羞网站视频软件|

秋霞三级伦理|

91精品视频一区二区三区|

国产精品日韩在线观看|

亚洲欧美v国产一区二区|

国产男女乱淫视频高清免费|

日韩精品一区二区三区免费观看|

国产99网站|

91亚洲精品国偷拍|

日本高清二区|

在线精品视频一区|

国产真实乱偷精品视频免|

久久国产精品99国产精|

国产69精品久久久久999小说|

老女人伦理hd|

欧美freesex极品少妇|

亚洲精品www久久久久久广东|

午夜影院h|

97精品国产aⅴ7777|

欧美一级片一区|

久99久精品|

69久久夜色精品国产7777|

护士xxxx18一19|

久久97国产|

欧美日韩一区二区三区在线观看视频|

午夜激情免费电影|

中文字幕亚洲欧美日韩在线不卡|

欧美乱战大交xxxxx|

freexxxx性|

日韩午夜毛片|

精品国产免费一区二区三区|

97人人模人人爽人人喊小说|

97精品国产aⅴ7777|

国产在线播放一区二区|

国产女人与拘做受免费视频|

久久一区二区三区欧美|

国产一区二区三区午夜|

精品久久久久久中文字幕|

日韩精品中文字幕一区|

国产精品一区二区久久乐夜夜嗨|

国产一区二区三区黄|

日韩一级片免费观看|

国产日韩欧美专区|

日韩精品一区二区免费|

午夜欧美影院|

国产aⅴ一区二区|

日韩国产精品久久|

久久国产欧美一区二区三区免费|

欧美一区二区三区爽大粗免费|

国产第一区二区|

亚洲神马久久|

国产一区三区四区|

国产一区二区二|

99国产精品丝袜久久久久久|

国产一区二区三区伦理|

久久国产这里只有精品|

99精品欧美一区二区三区美图|

一区二区在线不卡|

午夜影院一区|

国产精品中文字幕一区|

香蕉av一区|

国产日韩欧美中文字幕|

久久精品一二三|

国产69精品久久久久777|

亚洲**毛茸茸|

久久99精品久久久久婷婷暖91|

高清国产一区二区|

久久久精品久久日韩一区综合|

欧美在线一级va免费观看|

欧美精品日韩|

中文字幕区一区二|

主站蜘蛛池模板:

国产精品精品国内自产拍下载|

亚洲精品456在线播放|

欧美精品一区二区三区久久久竹菊|

满春阁精品av在线导航

|

国产区91|

久久不卡精品|

国产品久精国精产拍|

性欧美激情日韩精品七区|

国产精品videossex国产高清|

玖玖爱国产精品|

亚洲五码在线|

欧美日韩久久一区|

99热一区二区|

国内精品99|

国产一区免费播放|

夜夜嗨av一区二区三区中文字幕

|

国产精品久久久视频|

在线观看国产91|

日韩精品一区二区三区免费观看|

精品国产九九|

一区二区在线不卡|

久久综合国产伦精品免费|

欧美日韩卡一卡二|

国产一区二区在|

久久国产精品视频一区|

自拍偷在线精品自拍偷无码专区

|

亚洲w码欧洲s码免费|

国产另类一区|

久久国产精品首页|

久久综合国产精品|

中文字幕制服狠久久日韩二区

|

7777久久久国产精品|

欧美在线视频一二三区|

国产91一区二区在线观看|

日本一区二区三区在线视频|

国产精品伦一区二区三区视频|

国产精品九九九九九九|

美女被羞羞网站视频软件|

国产欧美一二三区|

91在线一区二区|

91一区二区三区久久国产乱

|

国产欧美亚洲一区二区|

97久久精品人人澡人人爽|

色婷婷噜噜久久国产精品12p|

91久久一区二区|

欧美精品中文字幕亚洲专区|

少妇又紧又色又爽又刺激的视频

|

欧美在线播放一区|

97国产精品久久久|

精品一区二区超碰久久久|

7799国产精品久久99|

亚洲精品久久久久久久久久久久久久|

性欧美一区二区三区|

欧美日韩亚洲国产一区|

亚洲欧美一区二区三区1000|

欧美乱大交xxxxx胶衣|

亚洲乱视频|

玖玖国产精品视频|

91看片片|

久久久久国产一区二区三区不卡|

国产资源一区二区三区|

伊人av综合网|

国产韩国精品一区二区三区|

国产有码aaaae毛片视频|

色噜噜狠狠色综合中文字幕|

久久国产欧美一区二区免费|

国产一级片大全|

国产精品视频一区二区在线观看|

国产精品一区二区久久乐夜夜嗨|

91av精品|

欧美精品一区免费|

欧美日韩激情在线|

日日狠狠久久8888偷色|

欧美一区二区三区免费观看视频

|

国产精品5区|

日本一二三区视频在线|

精品99免费视频|

久久国产精品精品国产|

日韩精品在线一区二区三区|

亚洲w码欧洲s码免费|

91黄色免费看|

国产亚洲精品久久久久秋霞|

国产理论一区二区三区|

日韩精品久久一区二区|

国产欧美亚洲精品第一区软件|

国产午夜精品一区二区三区四区|

欧美国产一区二区在线|

国产欧美一区二区三区在线播放|

国产午夜一级一片免费播放|

欧美在线免费观看一区|

色天天综合久久久久综合片|

一区二区三区国产欧美|

99热一区二区|

亚洲国产一区二区久久久777|

亚洲精品久久久中文|

精品久久久久久中文字幕|

国产理论一区|

久久人人97超碰婷婷开心情五月|

欧洲在线一区二区|

国产目拍亚洲精品区一区|

国产欧美性|

野花社区不卡一卡二|

国产精华一区二区精华|

国产一级自拍片|

99久久婷婷国产精品综合|

日韩亚洲精品视频|

激情久久一区二区三区|

色妞www精品视频|

亚洲欧美色一区二区三区|

久久精品综合视频|

国产午夜精品一区|

亚洲一级中文字幕|

国产欧美日韩一级大片|

国产91九色在线播放|

国产91免费在线|

国产日韩欧美色图|

欧美hdxxxx|

日韩一级片免费视频|

欧美在线一区二区视频|

国产精品久久久久久久久久软件|

国产精品久久久久久久久久久不卡|

九九国产精品视频|

亚洲精品国产一区二区三区|

久久综合伊人77777麻豆最新章节|

丰满岳乱妇bd在线观看k8|

国产性猛交|

国产乱人伦精品一区二区|

欧美日本一二三区|

97久久超碰国产精品|

欧美高清一二三区|

欧美乱妇在线观看|

午夜影院h|

国内视频一区二区三区|

狠狠色噜噜狠狠狠狠综合久|

男女午夜爽爽|

亚洲精品日日夜夜|

亚洲国产欧美一区二区三区丁香婷|

国产va亚洲va在线va|

精品久久香蕉国产线看观看gif|

国产免费一区二区三区四区五区|

久久精品综合|

精品国产乱码一区二区三区在线|

日韩av中文字幕在线|

中文字幕天天躁日日躁狠狠躁免费

|

91精品一二区|

男女午夜爽爽|

福利电影一区二区三区|

亚洲视频精品一区|

日本一二三区视频在线|

国产韩国精品一区二区三区|

99精品一级欧美片免费播放

|

午夜大片男女免费观看爽爽爽尤物|

午夜激情影院|

久久99精品国产|

国产在线干|

夜夜躁狠狠躁日日躁2024|

日本一二三不卡|

国产精品一区二区日韩新区|

欧美二区在线视频|

国产精品久久久爽爽爽麻豆色哟哟|

国产色99|

国产精品国产亚洲精品看不卡15

|

国内精品久久久久久久星辰影视

|

国产精品视频十区|

国产日产精品一区二区|

搡少妇在线视频中文字幕|

午夜情所理论片|

亚洲国产aⅴ精品一区二区16|

午夜亚洲国产理论片一二三四|

国产一级大片|

88888888国产一区二区|

欧美激情精品久久久久久免费

|

国产原创一区二区|

亚洲精品久久久久中文字幕欢迎你|

欧美系列一区二区|

美女被羞羞网站视频软件|

秋霞三级伦理|

91精品视频一区二区三区|

国产精品日韩在线观看|

亚洲欧美v国产一区二区|

国产男女乱淫视频高清免费|

日韩精品一区二区三区免费观看|

国产99网站|

91亚洲精品国偷拍|

日本高清二区|

在线精品视频一区|

国产真实乱偷精品视频免|

久久国产精品99国产精|

国产69精品久久久久999小说|

老女人伦理hd|

欧美freesex极品少妇|

亚洲精品www久久久久久广东|

午夜影院h|

97精品国产aⅴ7777|

欧美一级片一区|

久99久精品|

69久久夜色精品国产7777|

护士xxxx18一19|

久久97国产|

欧美日韩一区二区三区在线观看视频|

午夜激情免费电影|

中文字幕亚洲欧美日韩在线不卡|

欧美乱战大交xxxxx|

freexxxx性|

日韩午夜毛片|

精品国产免费一区二区三区|

97人人模人人爽人人喊小说|

97精品国产aⅴ7777|

国产在线播放一区二区|

国产女人与拘做受免费视频|

久久一区二区三区欧美|

国产一区二区三区午夜|

精品久久久久久中文字幕|

日韩精品中文字幕一区|

国产精品一区二区久久乐夜夜嗨|

国产一区二区三区黄|

日韩一级片免费观看|

国产日韩欧美专区|

日韩精品一区二区免费|

午夜欧美影院|

国产aⅴ一区二区|

日韩国产精品久久|

久久国产欧美一区二区三区免费|

欧美一区二区三区爽大粗免费|

国产第一区二区|

亚洲神马久久|

国产一区三区四区|

国产一区二区二|

99国产精品丝袜久久久久久|

国产一区二区三区伦理|

久久国产这里只有精品|

99精品欧美一区二区三区美图|

一区二区在线不卡|

午夜影院一区|

国产精品中文字幕一区|

香蕉av一区|

国产日韩欧美中文字幕|

久久精品一二三|

国产69精品久久久久777|

亚洲**毛茸茸|

久久99精品久久久久婷婷暖91|

高清国产一区二区|

久久久精品久久日韩一区综合|

欧美在线一级va免费观看|

欧美精品日韩|

中文字幕区一区二|