文源 | 源媒匯

作者 | 童畫

編輯 | 蘇淮

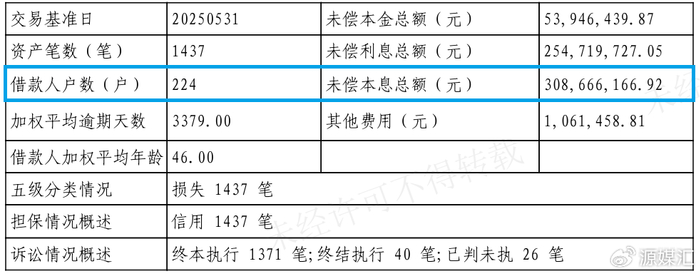

11月28日,廣發(fā)銀行廣州分行在銀登網(wǎng)披露的一則轉(zhuǎn)讓公告,揭開了該行新一輪個(gè)人不良貸款處置的序幕。

公告顯示,廣發(fā)銀行廣州分行擬轉(zhuǎn)讓的2025年第1期個(gè)人消費(fèi)及經(jīng)營(yíng)性貸款,未償本息總額約3.09億元,涉及224戶借款人,加權(quán)平均逾期天數(shù)高達(dá)3379天——這意味著部分貸款逾期已超9年。

從數(shù)據(jù)維度來(lái)看,這并非孤立事件。截至2025年12月2日,廣發(fā)銀行已有東莞、昆明、廣州、長(zhǎng)沙、哈爾濱等分行披露了個(gè)人不良貸款轉(zhuǎn)讓項(xiàng)目,涉及1305戶借款人,合計(jì)規(guī)模約15.35億元,遠(yuǎn)超2024年全年。

在廣發(fā)銀行不良處置力度顯著加大的同時(shí),財(cái)報(bào)中看似改善的資產(chǎn)質(zhì)量數(shù)據(jù)與密集的行政處罰,共同勾勒出這家股份行在風(fēng)險(xiǎn)化解與合規(guī)經(jīng)營(yíng)間的復(fù)雜處境。

01

1305名借款人還不了債

2025年8月22日,武漢市漢陽(yáng)區(qū)世茂錦繡的兩套商鋪再次流拍。這是廣發(fā)銀行處理債權(quán)的一個(gè)縮影,其更多的不良資產(chǎn)在銀登網(wǎng)上被披露。

從分行層面的處置動(dòng)態(tài)來(lái)看,廣發(fā)銀行2025年的個(gè)人不良貸款轉(zhuǎn)讓,呈現(xiàn)出“區(qū)域擴(kuò)散”“規(guī)模翻倍”“資產(chǎn)惡化”三大特征。

對(duì)比2024年與2025年的轉(zhuǎn)讓明細(xì),這種變化尤為明顯。2024年,廣發(fā)銀行僅哈爾濱、成都、肇慶和東莞4家分行開展個(gè)人不良轉(zhuǎn)讓,且均為單期項(xiàng)目;2025年,轉(zhuǎn)讓名單減少了肇慶分行,但是新增昆明、廣州2家分行,5家分行合計(jì)轉(zhuǎn)讓規(guī)模約15.36億元,較2024年全年的9.73億元增長(zhǎng)逾50%。

從資產(chǎn)端質(zhì)量分析,廣發(fā)銀行2025年轉(zhuǎn)讓的個(gè)人不良貸款,“逾期周期更長(zhǎng)、折扣率更低”的特點(diǎn)較為突出。

數(shù)據(jù)顯示,廣發(fā)銀行2025年已披露的個(gè)人不良貸款項(xiàng)目加權(quán)平均逾期天數(shù)中,廣州分行的項(xiàng)目逾期天數(shù)最長(zhǎng),達(dá)到3379天;長(zhǎng)沙分行的項(xiàng)目逾期天數(shù)最短,但是也達(dá)到了2441.37天,幾乎近7年。

雖然僅有廣發(fā)銀行東莞分行、昆明分行披露了個(gè)人不良貸款的轉(zhuǎn)讓競(jìng)拍起始價(jià),但是折扣率低到驚人。以東莞分行為例,其2025年轉(zhuǎn)讓的約3.95億元個(gè)人不良貸款(個(gè)人經(jīng)營(yíng)性貸款)轉(zhuǎn)讓項(xiàng)目,起始價(jià)僅為380萬(wàn)元,折扣率不足1%,較該行2024年4.47億元個(gè)人不良貸款(個(gè)人消費(fèi)及經(jīng)營(yíng)性貸款)轉(zhuǎn)讓項(xiàng)目550萬(wàn)元的起始價(jià),折扣力度進(jìn)一步加大。

廣發(fā)銀行東莞分行2024年的這筆不良貸款轉(zhuǎn)讓項(xiàng)目,在當(dāng)年12月19日成交,但是直到2025年10月23日才對(duì)外披露,受讓方是遼寧富安金融資產(chǎn)管理有限公司。天眼查顯示,這是一家成立于2017年的民營(yíng)企業(yè),背后的控股股東是港股上市公司瀚華金控。

圖片截自天眼查

折扣率不斷降低的處置特征背后,反映出廣發(fā)銀行個(gè)人不良貸款的分散化趨勢(shì),以及清收難度的上升。

截至2025年12月2日,廣發(fā)銀行五家分行已披露的個(gè)人不良貸款轉(zhuǎn)讓項(xiàng)目,涉及1305戶借款人,較2024年的718戶增長(zhǎng)80%;但平均每戶貸款金額從135.56萬(wàn)元降至117.67萬(wàn)元,下降13.2%。貸款結(jié)構(gòu)雖符合個(gè)人信貸的業(yè)務(wù)屬性,但也導(dǎo)致清收成本相對(duì)更高——涉及客戶多,區(qū)域廣泛、逐一催收的人力與時(shí)間成本顯著增加,最終推動(dòng)廣發(fā)銀行選擇以更低折扣批量轉(zhuǎn)讓。

從轉(zhuǎn)讓類型看,2024年?yáng)|莞分行已出現(xiàn)“個(gè)人消費(fèi)及經(jīng)營(yíng)性貸款”組合轉(zhuǎn)讓,2025年廣州、昆明分行延續(xù)這一模式,說(shuō)明個(gè)人消費(fèi)貸與經(jīng)營(yíng)貸的不良問(wèn)題已形成疊加,這與宏觀經(jīng)濟(jì)環(huán)境下居民消費(fèi)能力、小微企業(yè)經(jīng)營(yíng)狀況的變化直接相關(guān)。

02

個(gè)別對(duì)公不良貸款項(xiàng)目0元轉(zhuǎn)讓

即使降低了折扣率,有些個(gè)人不良貸款項(xiàng)目也不見得好轉(zhuǎn)讓。例如廣發(fā)銀行東莞分行、長(zhǎng)沙分行、廣州分行的個(gè)人不良貸款項(xiàng)目,在首次掛牌無(wú)人競(jìng)價(jià)之后,又重新進(jìn)行了掛牌,并且沒(méi)有設(shè)置競(jìng)拍的起始價(jià)。

實(shí)際上,除去個(gè)人不良貸款轉(zhuǎn)讓項(xiàng)目以外,廣發(fā)銀行2025年以來(lái)還在銀登網(wǎng)上轉(zhuǎn)讓了一些對(duì)公貸款,包括上海分行的“上海龍呂物業(yè)管理有限公司不良貸款轉(zhuǎn)讓項(xiàng)目、上海龍弼物業(yè)管理有限公司不良貸款轉(zhuǎn)讓項(xiàng)目、上海龍樞物業(yè)管理有限公司不良貸款轉(zhuǎn)讓項(xiàng)目”、深圳分行的“深圳市儒駿投資發(fā)展有限公司不良貸款轉(zhuǎn)讓項(xiàng)目”、中山分行的“小田(中山)實(shí)業(yè)有限公司不良貸款的轉(zhuǎn)讓項(xiàng)目”,合計(jì)金額約為11.95億元。

從加權(quán)平均逾期天數(shù)來(lái)看,上述轉(zhuǎn)讓的對(duì)公貸款項(xiàng)目中,最長(zhǎng)天數(shù)達(dá)648天,最低也有128天。

對(duì)公不良貸款轉(zhuǎn)讓也要分標(biāo)的項(xiàng)目。例如未償本息總額約3.04億元、競(jìng)拍起始價(jià)約1.54億元的廣發(fā)銀行上海分行“上海龍呂物業(yè)管理有限公司不良貸款轉(zhuǎn)讓項(xiàng)目”,就在2025年6月24日被上海國(guó)有資產(chǎn)經(jīng)營(yíng)有限公司競(jìng)得。而更值得關(guān)注的是,深圳分行的2.3億元“深圳市儒駿投資發(fā)展有限公司不良貸款轉(zhuǎn)讓項(xiàng)目”,轉(zhuǎn)讓競(jìng)拍起始價(jià)竟然為0元,目前尚未看到成交信息披露。

廣發(fā)銀行尚未披露2025年年報(bào),不過(guò)從其2024年年報(bào)來(lái)看,資產(chǎn)質(zhì)量呈現(xiàn)“穩(wěn)中向好”的圖景。

截至2024年末,廣發(fā)銀行的不良貸款余額為324.72億元,較年初減少1.36億元;不良貸款率為1.53%,較年初下降0.05個(gè)百分點(diǎn),這一水平在股份行中處于中等位置。

但是,結(jié)合不良貸款處置情況與結(jié)構(gòu)數(shù)據(jù)來(lái)看,廣發(fā)銀行表面改善的背后,或存在一些隱性風(fēng)險(xiǎn)。例如,該行2024年通過(guò)債轉(zhuǎn)股、債權(quán)轉(zhuǎn)讓、資產(chǎn)證券化等方式轉(zhuǎn)出不良貸款219.01億元,2023年這一數(shù)據(jù)為220.89億元。其中,通過(guò)向第三方轉(zhuǎn)讓方式共轉(zhuǎn)讓表內(nèi)不良貸款及已核銷貸款賬面原值27.76億元,2023年為33.80億元。

若剔除這部分處置規(guī)模,廣發(fā)銀行2024年不良貸款余額與不良率“雙降”的趨勢(shì)可能面臨重構(gòu)。

另外,廣發(fā)銀行2024年房地產(chǎn)業(yè)不良貸款率最高,達(dá)到5.66%,較2023年的5.41%略有增長(zhǎng)。

聯(lián)合資信評(píng)估股份有限公司在《廣發(fā)銀行2025年跟蹤評(píng)級(jí)報(bào)告》中指出,“2024年,信用卡透支及個(gè)人住房按揭貸款規(guī)模下滑等因素對(duì)廣發(fā)銀行個(gè)人貸款業(yè)務(wù)增長(zhǎng)形成一定的壓力,同時(shí)資本市場(chǎng)波動(dòng)、市場(chǎng)利率下行、存款定期化趨勢(shì)加劇及較大規(guī)模減值計(jì)提等對(duì)其利潤(rùn)實(shí)現(xiàn)帶來(lái)一定挑戰(zhàn)”。

有一個(gè)數(shù)據(jù)值得關(guān)注,截至2025年9月30日,廣發(fā)銀行的資本充足率、一級(jí)資本充足率均實(shí)現(xiàn)提升,但是核心一級(jí)資本充足率為9.30%,而2024年同期為9.45%。

那么,2025年以來(lái),廣發(fā)銀行多家分行都在加快轉(zhuǎn)讓不良貸款項(xiàng)目,是不是從公司戰(zhàn)略角度做出的決定呢?這些不良貸款轉(zhuǎn)讓項(xiàng)目的回收率是否達(dá)到預(yù)期目標(biāo)了呢?12月1日,源媒匯致函廣發(fā)銀行,截至發(fā)稿尚未得到回復(fù)。

03

23張罰單指向信貸管理漏洞

與不良處置加速同步的是,廣發(fā)銀行2025年面臨的行政處罰壓力顯著上升。

11月28日,因“違反反假貨幣業(yè)務(wù)管理規(guī)定”等多項(xiàng)問(wèn)題,廣發(fā)銀行深圳分行被央行深圳分行警告并罰款204.25萬(wàn)元。

這是廣發(fā)銀行及其分支機(jī)構(gòu)2025年以來(lái)收到的第40張罰單,累計(jì)罰沒(méi)金額達(dá)8730萬(wàn)元,違規(guī)事由集中在貸款管理、票據(jù)業(yè)務(wù)、反洗錢等領(lǐng)域,部分處罰與不良資產(chǎn)的形成存在直接關(guān)聯(lián)。

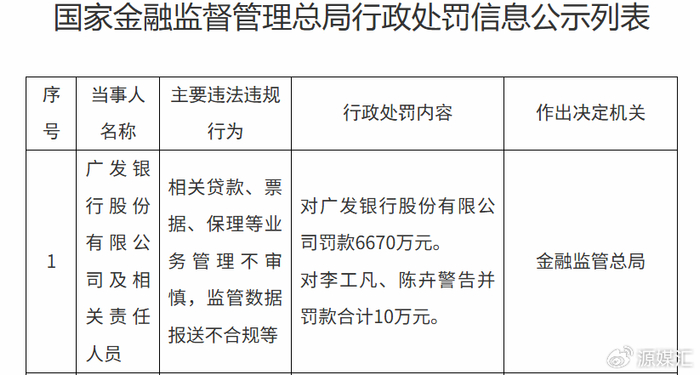

從總行層面來(lái)看,2025年9月,廣發(fā)銀行因“相關(guān)貸款、票據(jù)、保理等業(yè)務(wù)管理不審慎,監(jiān)管數(shù)據(jù)報(bào)送不合規(guī)等”違規(guī)行為,被國(guó)家金融監(jiān)管總局處以6670萬(wàn)元罰款。這是廣發(fā)銀行2025年內(nèi)最大一筆罰單,即使放在股份行里也是名列前茅。

圖片來(lái)源于國(guó)家金融監(jiān)督管理總局官網(wǎng)

分支機(jī)構(gòu)的處罰同樣暴露合規(guī)短板。

從2025年年初的汕頭分行,到年中的無(wú)錫分行,再到11月的武漢分行,廣發(fā)銀行40張罰單中有23張涉及信貸業(yè)務(wù)違規(guī)。這與總行的貸款管理問(wèn)題形成呼應(yīng)——深圳作為小微企業(yè)集中區(qū)域,個(gè)人經(jīng)營(yíng)性貸款規(guī)模較大,資金流向監(jiān)控缺失導(dǎo)致部分貸款被用于非經(jīng)營(yíng)用途,增加了不良風(fēng)險(xiǎn)。

此外,廣發(fā)銀行鄭州農(nóng)業(yè)路支行、鄭州航海東路支行、南昌東湖支行、太原千峰南路支行等也存在“貸款‘三查’不到位、貸后管理不到位”等問(wèn)題,反映出合規(guī)風(fēng)險(xiǎn)在分支機(jī)構(gòu)層面的普遍性。

從處罰與不良的關(guān)聯(lián)邏輯來(lái)看,信貸管理漏洞是核心紐帶。

無(wú)論是廣發(fā)銀行總行的貸款業(yè)務(wù)管理不審慎,還是分行的貸后流向監(jiān)控不力,本質(zhì)上都是信貸審批與管理流程的合規(guī)性不足,導(dǎo)致高風(fēng)險(xiǎn)貸款投放增加。以個(gè)人經(jīng)營(yíng)性貸款為例,若銀行在貸前未充分核實(shí)借款人的經(jīng)營(yíng)狀況與還款能力,貸中未監(jiān)控資金流向,貸后未及時(shí)跟蹤企業(yè)經(jīng)營(yíng)變化,一旦宏觀經(jīng)濟(jì)波動(dòng)或行業(yè)調(diào)整,貸款逾期的概率將顯著上升。

況且,廣發(fā)銀行2025年轉(zhuǎn)讓的個(gè)人不良貸款中,加權(quán)逾期時(shí)間全超6年,也從側(cè)面說(shuō)明早期信貸管理的問(wèn)題已逐步暴露。

對(duì)于廣發(fā)銀行而言,2025年的逾15億元個(gè)人不良貸款轉(zhuǎn)讓,既是應(yīng)對(duì)資產(chǎn)質(zhì)量壓力的主動(dòng)選擇,也反映出風(fēng)險(xiǎn)化解的緊迫性。從短期來(lái)看,批量轉(zhuǎn)讓確實(shí)能快速降低不良余額、改善報(bào)表數(shù)據(jù),但低折扣率帶來(lái)的資產(chǎn)減值損失、大規(guī)模處置對(duì)利潤(rùn)的影響,仍需長(zhǎng)期消化。

隨著個(gè)人不良貸款轉(zhuǎn)讓市場(chǎng)的成熟,廣發(fā)銀行也需要探索更高效的處置模式。比如通過(guò)資產(chǎn)證券化提升回收率,借助數(shù)字化手段優(yōu)化催收效率,而不是單純依賴“低價(jià)甩賣”。

從長(zhǎng)期來(lái)看,不良問(wèn)題的根源,在于信貸管理與合規(guī)經(jīng)營(yíng)能力不足。2025年巨額行政處罰已為廣發(fā)銀行敲響警鐘,若不能完善貸款“三查”、加強(qiáng)資金流向監(jiān)控、提升合規(guī)管理水平,未來(lái)仍可能面臨不良反彈與合規(guī)處罰的雙重壓力。

部分圖片引用網(wǎng)絡(luò) 如有侵權(quán)請(qǐng)告知?jiǎng)h除

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产不卡一二三区|

狠狠色狠狠色综合系列|

亚洲va国产|

中文字幕欧美另类精品亚洲|

免费a级毛片18以上观看精品|

国产精品视频1区|

国产一区二区在线91|

岛国精品一区二区|

国产69精品久久99不卡免费版|

精品国产免费一区二区三区|

国产精品精品视频一区二区三区|

国产91在|

国产白嫩美女在线观看|

窝窝午夜精品一区二区|

精品在线观看一区二区|

中文字幕天天躁日日躁狠狠躁免费|

国产一区日韩一区|

欧美性猛交xxxxxⅹxx88|

99精品国产99久久久久久97|

欧美精品八区|

欧美高清性xxxxhdvideos|

精品国产乱码久久久久久久久|

狠狠色噜噜狠狠狠狠奇米777|

亚洲午夜久久久久久久久电影院|

中文字幕在线一区二区三区|

国产农村妇女精品一区二区|

国产一区二区三区国产|

日日狠狠久久8888偷色|

免费xxxx18美国|

999亚洲国产精|

国产精品免费一视频区二区三区|

午夜一级免费电影|

精品在线观看一区二区|

免费观看xxxx9999片|

国产精品国产三级国产专区51区

|

久久精视频|

亚洲欧美日韩精品suv|

欧美亚洲视频一区|

亚洲精品456|

精品国产一区二区三区忘忧草|

欧美极品少妇xxxxⅹ|

99国产精品免费|

久久网站精品|

国产一区二区片|

9999国产精品|

欧美日韩国产欧美|

国产偷亚洲偷欧美偷精品|

日韩欧美中文字幕精品|

国内精品99|

91视频国产一区|

欧美日韩国产在线一区二区三区

|

午夜伦全在线观看|

性欧美精品动漫|

国产精品18久久久久久白浆动漫|

亚洲国产精品日本|

91精品高清|

综合欧美一区二区三区|

久久久久久国产精品免费|

国产日韩欧美另类|

欧洲在线一区二区|

亚洲欧美国产一区二区三区|

av午夜在线|

日韩国产欧美中文字幕|

午夜叫声理论片人人影院|

国产精品视频二区不卡|

国产精品久久久久久久久久嫩草|

夜夜嗨av一区二区三区中文字幕

|

亚洲欧美日韩在线看|

国产性猛交|

91片在线观看|

国产欧美一区二区在线观看|

欧美激情片一区二区|

久久国产麻豆|

久久精品国产99|

精品视频久|

91麻豆精品国产91久久|

亚洲精品suv精品一区二区|

国产精品免费一区二区区|

亲子乱子伦xxxx|

久久三级精品|

日本一区二区三区中文字幕

|

国产精品一区二区av日韩在线|

国产亚洲精品久久午夜玫瑰园|

国产精品天堂网|

综合久久一区|

欧美日韩精品在线播放|

久久精品国产久精国产|

精品久久久久一区二区|

久久久精品99久久精品36亚|

国产精品乱码一区二区三区四川人|

国产99久久久精品视频|

国产真裸无庶纶乱视频|

日韩女女同一区二区三区|

夜夜爱av|

狠狠色噜噜狠狠狠888奇米|

国产在线一区观看|

亚洲高清毛片一区二区|

国产精品亚洲精品一区二区三区|

国产999在线观看|

97久久国产亚洲精品超碰热|

一区二区三区国产精品视频|

九色国产精品入口|

欧美日韩中文字幕一区|

欧美一区二区综合|

99国产精品一区|

在线国产精品一区|

午夜影院黄色片|

欧洲激情一区二区|

精品99在线视频|

日韩精品免费一区二区夜夜嗨|

狠狠色噜噜狠狠狠狠米奇7777|

国语对白老女人一级hd|

日韩午夜毛片|

色婷婷久久一区二区三区麻豆|

狠狠色依依成人婷婷九月|

91精品色|

亚洲欧美一卡二卡|

欧洲激情一区二区|

国产影院一区二区|

国产一二三区免费|

91社区国产高清|

www.久久精品视频|

中文乱码字幕永久永久电影|

久久久久久国产精品免费|

欧美精品乱码视频一二专区|

国产91免费观看|

91精品视频在线免费观看|

午夜精品在线播放|

九一国产精品|

夜夜爽av福利精品导航|

国产天堂第一区|

国产视频一区二区三区四区|

久久国产精品波多野结衣|

一级黄色片免费网站|

国产亚洲精品久久19p|

欧美三区二区一区|

99国产精品免费观看视频re|

日本一区二区三区免费播放|

亚洲一二三四区|

羞羞免费视频网站|

88国产精品欧美一区二区三区三|

91精品一区在线观看|

午夜影院一级|

色婷婷噜噜久久国产精品12p|

国产69精品久久99的直播节目

|

北条麻妃久久99精品|

欧美69精品久久久久久不卡|

国产精品久久久久久久四虎电影|

国产视频一区二区三区四区|

免费**毛片|

国产欧美一区二区精品久久|

99精品一级欧美片免费播放|

国产一区二区影院

|

91久久精品久久国产性色也91|

午夜激情综合网|

亚洲自拍偷拍一区二区三区|

激情欧美日韩|

91社区国产高清|

国产精品一二三四五区|

91夜夜夜|

国产真裸无庶纶乱视频|

欧美一区二区三区在线视频播放|

国产视频精品一区二区三区|

国产午夜精品免费一区二区三区视频

|

91精品美女|

久久er精品视频|

日韩一区二区三区福利视频|

欧美日韩九区|

国产亚洲精品久久午夜玫瑰园|

国产1区2区视频|

69久久夜色精品国产69乱青草|

野花社区不卡一卡二|

欧美福利一区二区|

国产99久久久精品视频|

国产一二区在线|

国产日韩精品一区二区三区|

97精品国产97久久久久久|

av午夜影院|

国产精品久久久久久久四虎电影|

国产免费观看一区|

国产精品久久久久久久久久不蜜月|

真实的国产乱xxxx在线91|

国产一级大片|

欧美黄色一二三区|

国产精品一二三区视频网站|

国产精品国产三级国产播12软件|

午夜爽爽视频|

国产区精品区|

欧美一区二区三区免费观看视频|

午夜av电影网|

中文字幕天天躁日日躁狠狠躁免费

|

亚洲**毛茸茸|

欧美一区二区三区免费电影|

欧美乱妇高清无乱码|

国产伦理久久精品久久久久|

99精品区|

国产精品麻豆99久久久久久|

国产电影一区二区三区下载|

亚洲精品一区,精品二区|

中文字幕亚洲欧美日韩在线不卡|

26uuu亚洲国产精品|

xxxx18日本护士高清hd|

国产91精品一区|

91精品黄色|

国产精品一二三区视频出来一

|

97久久精品人人做人人爽50路|

亚洲一二三在线|

玖玖国产精品视频|

色综合久久网|

久久久精品欧美一区二区|

亚洲精品日韩精品|

69久久夜色精品国产69乱青草

|

羞羞免费视频网站|

日韩欧美一区精品|

欧美网站一区二区三区|

欧美日韩国产综合另类|

亚洲精品久久久中文|

久久不卡一区|

999亚洲国产精|

国产一区二区91|

sb少妇高潮二区久久久久|

99精品视频一区二区|

精品国产乱码久久久久久软件影片|

日韩欧美一区二区在线视频|

午夜色影院|

少妇久久免费视频|

国产一级不卡毛片|

性视频一区二区三区|

久久精品入口九色|

亚洲乱强伦|

国产一区午夜|

午夜激情电影院|

国产精品美女一区二区视频|

亚洲欧美一卡二卡|

女人被爽到高潮呻吟免费看|

蜜臀久久久久久999|

国产精品无码专区在线观看|

色天天综合久久久久综合片|

日韩av在线影院|

国产精品一二三区视频网站|

亚洲一区二区国产精品|

国产精品一区一区三区|

国产精品天堂网|

窝窝午夜精品一区二区|

亚洲欧美日韩另类精品一区二区三区

|

96国产精品视频|

主站蜘蛛池模板:

国产不卡一二三区|

狠狠色狠狠色综合系列|

亚洲va国产|

中文字幕欧美另类精品亚洲|

免费a级毛片18以上观看精品|

国产精品视频1区|

国产一区二区在线91|

岛国精品一区二区|

国产69精品久久99不卡免费版|

精品国产免费一区二区三区|

国产精品精品视频一区二区三区|

国产91在|

国产白嫩美女在线观看|

窝窝午夜精品一区二区|

精品在线观看一区二区|

中文字幕天天躁日日躁狠狠躁免费|

国产一区日韩一区|

欧美性猛交xxxxxⅹxx88|

99精品国产99久久久久久97|

欧美精品八区|

欧美高清性xxxxhdvideos|

精品国产乱码久久久久久久久|

狠狠色噜噜狠狠狠狠奇米777|

亚洲午夜久久久久久久久电影院|

中文字幕在线一区二区三区|

国产农村妇女精品一区二区|

国产一区二区三区国产|

日日狠狠久久8888偷色|

免费xxxx18美国|

999亚洲国产精|

国产精品免费一视频区二区三区|

午夜一级免费电影|

精品在线观看一区二区|

免费观看xxxx9999片|

国产精品国产三级国产专区51区

|

久久精视频|

亚洲欧美日韩精品suv|

欧美亚洲视频一区|

亚洲精品456|

精品国产一区二区三区忘忧草|

欧美极品少妇xxxxⅹ|

99国产精品免费|

久久网站精品|

国产一区二区片|

9999国产精品|

欧美日韩国产欧美|

国产偷亚洲偷欧美偷精品|

日韩欧美中文字幕精品|

国内精品99|

91视频国产一区|

欧美日韩国产在线一区二区三区

|

午夜伦全在线观看|

性欧美精品动漫|

国产精品18久久久久久白浆动漫|

亚洲国产精品日本|

91精品高清|

综合欧美一区二区三区|

久久久久久国产精品免费|

国产日韩欧美另类|

欧洲在线一区二区|

亚洲欧美国产一区二区三区|

av午夜在线|

日韩国产欧美中文字幕|

午夜叫声理论片人人影院|

国产精品视频二区不卡|

国产精品久久久久久久久久嫩草|

夜夜嗨av一区二区三区中文字幕

|

亚洲欧美日韩在线看|

国产性猛交|

91片在线观看|

国产欧美一区二区在线观看|

欧美激情片一区二区|

久久国产麻豆|

久久精品国产99|

精品视频久|

91麻豆精品国产91久久|

亚洲精品suv精品一区二区|

国产精品免费一区二区区|

亲子乱子伦xxxx|

久久三级精品|

日本一区二区三区中文字幕

|

国产精品一区二区av日韩在线|

国产亚洲精品久久午夜玫瑰园|

国产精品天堂网|

综合久久一区|

欧美日韩精品在线播放|

久久精品国产久精国产|

精品久久久久一区二区|

久久久精品99久久精品36亚|

国产精品乱码一区二区三区四川人|

国产99久久久精品视频|

国产真裸无庶纶乱视频|

日韩女女同一区二区三区|

夜夜爱av|

狠狠色噜噜狠狠狠888奇米|

国产在线一区观看|

亚洲高清毛片一区二区|

国产精品亚洲精品一区二区三区|

国产999在线观看|

97久久国产亚洲精品超碰热|

一区二区三区国产精品视频|

九色国产精品入口|

欧美日韩中文字幕一区|

欧美一区二区综合|

99国产精品一区|

在线国产精品一区|

午夜影院黄色片|

欧洲激情一区二区|

精品99在线视频|

日韩精品免费一区二区夜夜嗨|

狠狠色噜噜狠狠狠狠米奇7777|

国语对白老女人一级hd|

日韩午夜毛片|

色婷婷久久一区二区三区麻豆|

狠狠色依依成人婷婷九月|

91精品色|

亚洲欧美一卡二卡|

欧洲激情一区二区|

国产影院一区二区|

国产一二三区免费|

91社区国产高清|

www.久久精品视频|

中文乱码字幕永久永久电影|

久久久久久国产精品免费|

欧美精品乱码视频一二专区|

国产91免费观看|

91精品视频在线免费观看|

午夜精品在线播放|

九一国产精品|

夜夜爽av福利精品导航|

国产天堂第一区|

国产视频一区二区三区四区|

久久国产精品波多野结衣|

一级黄色片免费网站|

国产亚洲精品久久19p|

欧美三区二区一区|

99国产精品免费观看视频re|

日本一区二区三区免费播放|

亚洲一二三四区|

羞羞免费视频网站|

88国产精品欧美一区二区三区三|

91精品一区在线观看|

午夜影院一级|

色婷婷噜噜久久国产精品12p|

国产69精品久久99的直播节目

|

北条麻妃久久99精品|

欧美69精品久久久久久不卡|

国产精品久久久久久久四虎电影|

国产视频一区二区三区四区|

免费**毛片|

国产欧美一区二区精品久久|

99精品一级欧美片免费播放|

国产一区二区影院

|

91久久精品久久国产性色也91|

午夜激情综合网|

亚洲自拍偷拍一区二区三区|

激情欧美日韩|

91社区国产高清|

国产精品一二三四五区|

91夜夜夜|

国产真裸无庶纶乱视频|

欧美一区二区三区在线视频播放|

国产视频精品一区二区三区|

国产午夜精品免费一区二区三区视频

|

91精品美女|

久久er精品视频|

日韩一区二区三区福利视频|

欧美日韩九区|

国产亚洲精品久久午夜玫瑰园|

国产1区2区视频|

69久久夜色精品国产69乱青草|

野花社区不卡一卡二|

欧美福利一区二区|

国产99久久久精品视频|

国产一二区在线|

国产日韩精品一区二区三区|

97精品国产97久久久久久|

av午夜影院|

国产精品久久久久久久四虎电影|

国产免费观看一区|

国产精品久久久久久久久久不蜜月|

真实的国产乱xxxx在线91|

国产一级大片|

欧美黄色一二三区|

国产精品一二三区视频网站|

国产精品国产三级国产播12软件|

午夜爽爽视频|

国产区精品区|

欧美一区二区三区免费观看视频|

午夜av电影网|

中文字幕天天躁日日躁狠狠躁免费

|

亚洲**毛茸茸|

欧美一区二区三区免费电影|

欧美乱妇高清无乱码|

国产伦理久久精品久久久久|

99精品区|

国产精品麻豆99久久久久久|

国产电影一区二区三区下载|

亚洲精品一区,精品二区|

中文字幕亚洲欧美日韩在线不卡|

26uuu亚洲国产精品|

xxxx18日本护士高清hd|

国产91精品一区|

91精品黄色|

国产精品一二三区视频出来一

|

97久久精品人人做人人爽50路|

亚洲一二三在线|

玖玖国产精品视频|

色综合久久网|

久久久精品欧美一区二区|

亚洲精品日韩精品|

69久久夜色精品国产69乱青草

|

羞羞免费视频网站|

日韩欧美一区精品|

欧美网站一区二区三区|

欧美日韩国产综合另类|

亚洲精品久久久中文|

久久不卡一区|

999亚洲国产精|

国产一区二区91|

sb少妇高潮二区久久久久|

99精品视频一区二区|

精品国产乱码久久久久久软件影片|

日韩欧美一区二区在线视频|

午夜色影院|

少妇久久免费视频|

国产一级不卡毛片|

性视频一区二区三区|

久久精品入口九色|

亚洲乱强伦|

国产一区午夜|

午夜激情电影院|

国产精品美女一区二区视频|

亚洲欧美一卡二卡|

女人被爽到高潮呻吟免费看|

蜜臀久久久久久999|

国产精品无码专区在线观看|

色天天综合久久久久综合片|

日韩av在线影院|

国产精品一二三区视频网站|

亚洲一区二区国产精品|

国产精品一区一区三区|

国产精品天堂网|

窝窝午夜精品一区二区|

亚洲欧美日韩另类精品一区二区三区

|

96国产精品视频|