化工機械設備是化學工業生產中所用的機器和設備的總稱,分為化工機器(離心機、過濾機等動態部件)和化工設備(反應器、換熱器等靜態部件)兩類,其作用涵蓋原料預處理、化學反應、分離精制等生產環節,材質以合金為主,需適應多變工作性質和復雜運行工況。

江蘇永大化工機械股份有限公司(本文簡稱:“永大股份”或“發行人”),公司專業從事基礎化工、煤化工、煉油及石油化工、光伏與醫藥等領域壓力容器的研發、設計、制造、銷售及相關技術服務,形成以反應壓力容器、換熱壓力容器、分離壓力容器、儲存壓力容器為主的非標壓力容器產品體系。

永大股份本次擬于北交所公開發行股份數量不超過4,652.00萬股(不含超額配售選擇權),募資60,779.40萬元,其中的55,779.40萬元用于重型化工裝備生產基地一期建設項目,余下5,000.00用于補充流動資金。本次保薦機構為國泰海通,審計機構為致同會計師事務所。永大股份于2025年11月26日經北交所上市委現場審核,但未獲通過目前處于暫緩審議狀態。

本次上市委現場暫緩審議的意見主要為:“請保薦機構、申報會計師進一步核查發行人光伏項目銷售內控措施的合理性及執行有效性,收入確認依據的充分性,應收賬款的可回收性,是否會對發行人經營業績造成重大不利影響。”

估值之家本次在上市審議委意見之外,對招股書及其他公開資料進行研究發現,永大股份還可能存在營業收入穩定性或不足、高盈利下的種種非常規之處、財務數據中的非尋常之處、募投項目非合理之處等異常。

一、營業收入穩定性可能不足

我們此次照例以發行人的營業收入為起點進行循序漸進分析,招股書中披露的報告期內(下同)按產品或服務分類的主營業務收入情況,如下表所示:

單位:萬元

從上表可見。發行人依次實現主營業務收入69,172.77萬元、70,831.29萬元、81,637.30萬元,經計算器三年主營收入增長率為18.02%,年均增長率約為9.01%,收入表現出一定程度上的穩定增長性,但從發行人產品在不同下游應用領域所實現的主營收入類別來看,則結果可能就會有大所不同。

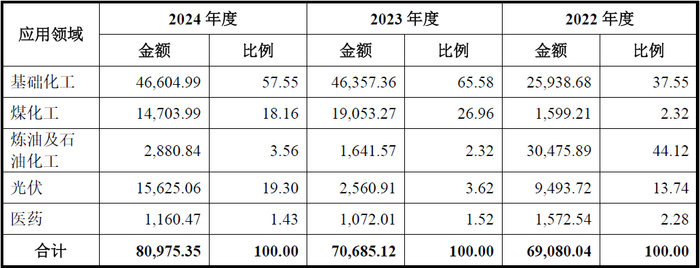

發行人作為一家主營非標壓力容器產品的企業,招股書中披露其核心壓力容器產品收入,按下游應用領域分類情況,如下表所示:

單位:萬元、%

從上表可見,發行人主要產品應用于下游五個行業,就第一項下游應用行業基礎化工而言,因其包含的細分行業廣,而表現出收入的相對穩定性,但即便如此,2023年度收入同比增幅度也是高達56.82%,除此外,余下四個下游應用行業收入則表現出更大的不穩定性。以上表中第二項煤化工行業而言,2022年度發行人僅實現收入1,599.21萬元,2023年度則巨額上升為19,053.27萬元,上升幅度明顯巨大。上表中的第三項煉油及石油化工行業,2022年度發行人實現收入30,475.89萬元,排各下游應用行業收入的第一位,但2023年度則只實現收入1,641.57萬元,排該年下游應用行業收入倒數第二位,僅強于醫藥應用行業收入,下降幅度同樣巨大。就上表中的第四項光伏行業而言,2023年度發行人實現2,560.91萬元,而2024年度則實現收入15,625.06萬元,上升幅度又一次巨大。從上述發行人產品在各下游應用行業收入分布數據中我們不難看出,發行人營業收入在各下游應用行業中的波動幅度均屬巨大,從某種程度上說發行人營業收入的穩定性可能不足。當然我們從招股書發行人披露的2025年度營業收入預測值下降也能得到部分驗證,招股書中披露發行人2025年度的營收預測區間為70,000.00萬元-75,000.00萬元,與2024年度已經實現的81,933.17萬元營收額相比,存在下降8.46%至14.56%變動區間,且此變動幅度為下降變化,而非上升變化。該下降幅度變化具體表現在2025年1-9月,發行人實現營業收入為36,100.68萬元,較上年同期下降的幅度為25.16%。

而造成發行人上述收入變化幅度過高的根本原因為發行人營收主要來自下游重化工行業的基礎投資。招股書中披露:“2019年12月-2020年11月,公司先后多次中標盛虹煉化一體化項目的若干標段,合同規模合計13,837.94噸,占公司設計產能的一半以上……該項目總投資約677億元,年加工原油能力1,600萬噸,是國家《石化產業規劃布局方案》重點推進項目。該項目主要于2022年5月-2022年12月確認收入26,491.82萬元,使得2022年度煉油及石油化工成為第一大應用領域。”此外如 “ 2020年12月-2022年8月,公司先后中標PTA、丙烷、苯酚丙酮與高性能樹脂等基礎化工領域標桿項目……于2023年3月-2023年12月合計確認收入19,743.66萬元,從而使得2023年度基礎化工成為第一大應用領域。”等情況存在。從此類信息中我們不難發現,發行人收入實現受單一重大項目影響較大且依賴重化工行業的基礎投資。而我們可知的是行業基礎投資隨經濟周期變化的而變化,此也不可避免地對發行人的未來經營業績產生不確定的影響,此為行業特征所決定。

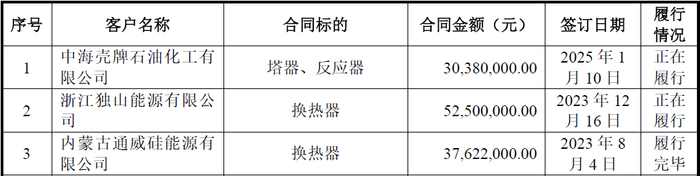

招股書中披露的截至2024年度末發行人已執行或正在執行的金額超過3,000萬元的銷售合同共計22份,其中部分截取情況,如下圖所示:

從上圖可見,第一行2025年1月與第二行2023年12月之間的2024全年度,發行人并沒有簽訂3,000萬元以上的重大銷售合同,可能再一次驗證發行人收入穩定性風險可能并不低。此外,經統計該22份重大銷售合同中正在履行的合同為5項,累計金額為25,272萬元,該金額與發行人2024年末發出商品余額42,026.73萬元的差異也不在少數,且發行人正在履行合同的主要產品為換熱器,僅上表第一項為非換熱器產品,發行人作為一家非換熱器專業廠家,存在如此多的換熱器待履合同,也可能與發行人主業不相符。

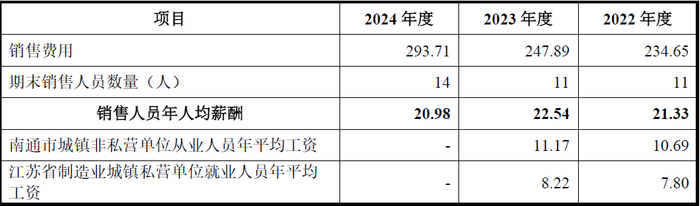

此外,發行人還存在高營收與其銷售人員待遇不相稱的異常之處。招股書中披露發行人銷售人員平均薪酬水平情況,如下表所示:

單位:萬元

從上表可見,發行人各期末銷售人員分別為11人、11人、14人,對比發行人的營業收入額,我們計算出發行人銷售人員的年均銷售額依次為6,323.53萬元、6,474.89萬元、5,852.37萬元,年均銷售業績約為6,186.55萬元。上表顯示發行人銷售人員的人均薪酬分別僅為21.33萬元、22.54萬元、20.98萬元,其三年平均值也僅為21.62萬元。也即發行人存在銷售人員年均創造銷售業績6,186.55萬元,而銷售人員年均獲得薪資僅為21.62萬元,發行人在業績上表現上與銷售人員待遇存在巨大反差現象。

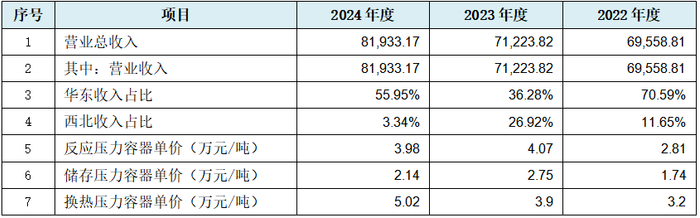

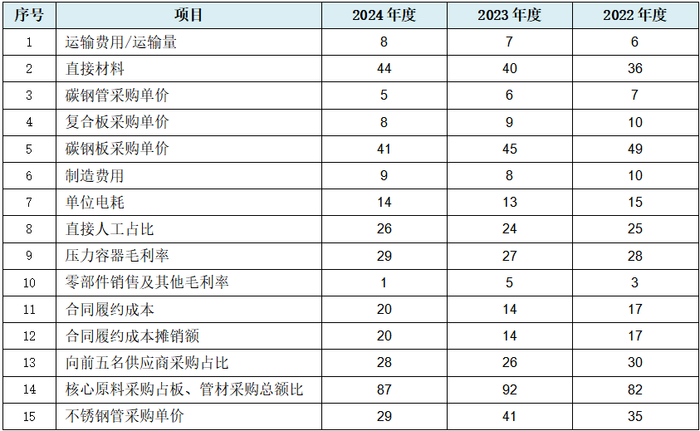

與發行人上述營業收入不穩定性相對應的是,發行人與收入相關數據人為干預的傾向性可能明顯。招股書中與收入有關的數據規律性變化情況,如下表所示:

單位:萬元

從上表可見,發行人營業總收入數據首先表現出規律性變化傾向較為明顯,其次為部分區域收入占比數據出現規律性變化,最后則為發行人三項核心產品單價數據的規律性變化,占招股書披露的五項產品單價數據比例為60%。

如果上表數據規律性變化不夠直觀,我們采用取大數分析法進行簡化,并按規律類型重新排序,其結果如下表所示:

從上表可見,所涉7項數據呈兩類規律性變化:第一類為等額遞增規律變化:具體為上表中第1-3行以自然數增加變化。第二類為以等額變化數但不依次出現的隱蔽規律變化:具體為上表中第4-6行以自然數但不依次出現變化,第7行以數字2為間隔數但不依次出現規律變化。雖然第二類數據規律性變化不如前一類明顯,但存在普遍性以及對研究數組內數據分布規律具重要顯現作用而加以應用。當然發行人上述收入相關數據并沒有出現等額遞減規律變化現象,此與發行人報告期內收入額總體遞增的表現可能有關。

此外招股書中并未披露各報告期末員工人數具體情況,發行人較為罕見地只披露了截至報告期末的在冊員工人數為305人,我們以發行人2024年度營業總收入為81,933.17萬元為基礎,計算得出發行人2024年度的人均年產值約為81,933.17/305=268.63(萬元/人)。首先我們以發行人所在地南通2024年度的人均GDP為16萬元/人作為比較對象,則發行人人均年產值是當地人均GDP的16.79倍,發行人人均年產值零頭為當地人均GDP的4倍有余。當然招股書中發行人并未詳細各報告各期末員工人數情況,是否基于此過高的人均年產值考慮,我們不得而知。但發行人作為一家基礎化工設備提供商,發行人如此人均年產值,幾乎毫無疑問已經超出一般人的認知范疇。

其次我們也可以選取招股書中發行人選擇的可比企業進行人均年產值水平比較,以與發行人更具可比性的可比企業廣廈環能為例,廣廈環2024年度年報顯示其營業收入為54,097.57萬元。期末員工為375人,經計算得出廣廈環能2024年度的人均年產值約為144.26萬元/人,發行人值近其兩倍。與發行人過高人均年產值可能不相符的是發行人員工年齡構成狀況。發行人報告期末的40歲以上員工占比為61.96%, 50歲以上的員工占比也高達33.44%,該年齡構成狀況與發行人超高的人均年產值并不相符,因為發行人的壓力容器產品幾乎均為體積巨大的金屬制品,生產過程中對體力要求較高,年齡較大的一線員工可能無法應對超高的生產產出。

二、高額盈利下的種種非常規之處

招股書中披露發行人依次實現凈利潤11,240.37萬元、13,070.11萬元、10,671.93萬元,三年累計實現34,982.41萬元,年均實現凈利潤約為11,660.80萬元。就北交所已上市企業2024年度平均實現凈利潤4,162.18萬元而言,發行人如此盈利能力就如上文所述人均年產值一樣,屬于優秀水平無疑,僅招股書中與發行人高盈利狀態不相符之處也并不在少數。

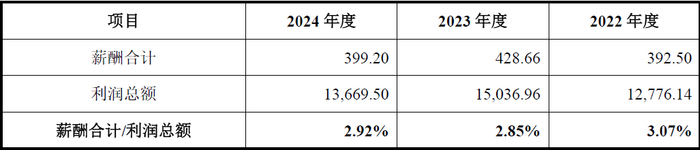

發行人披露的高級人員薪酬總額占利潤總額的比例情況,如下表所示:

單位:萬元

從上表可見,發行人實現利潤總額分別為12,776.14萬元、15,036.96萬元、13,669.50萬元,但支付給高級人員各年薪酬合計額僅分別為392.50萬元、428.66萬元、399.20萬元,高級人員薪酬占當年利潤總額比率也僅為3.07%、2.85%、2.92%,且該比率還表現出明顯的2.8、2.9、3.0的數據規律性變化情形。

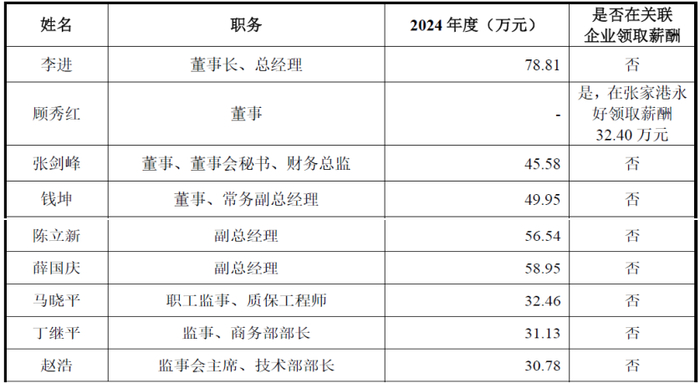

具體而言,招股書中發行人披露的董(不含獨董)、監、高人員于2024年度在發行人處領取薪酬情況,如下表所示:

從上表可見,在發行人處領取薪酬最高的為實控人之一的董事長兼總經理李進,年度薪酬總額為78.81萬元,最低為技術部部長兼監事會主席,年度薪酬總額只30.78萬元。上表數據經計算可知,發行人高級人員2024年度平均薪酬僅為48.03萬元,與發行人報告期內年均利潤總額過億的高額盈利形成巨大反差。

甚至上表中顯示的李進配偶且本身為實控人之一的顧秀紅,并不在發行人處領薪,而是在發行人的股東處張家港永好領薪,但招股書中同時披露:“報告期內,張家港永好……未開展實際經營。”面對發行人的巨額盈利,而發行人董事兼實控人卻不在企業領薪,發行人出于何種考慮才會做出如此安排,我們也不得而知。

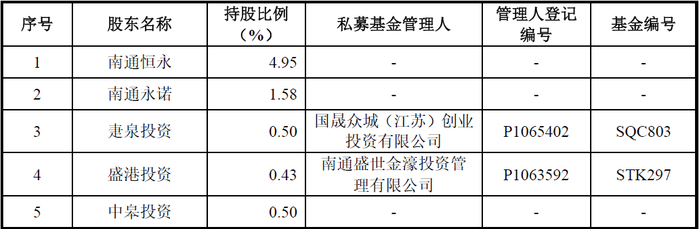

與發行人報告期內高盈利不匹配的還有發行人股東中的外部投資機構情況。招股書中披露的持有發行人股份的非自然人股東私募基金備案、私募基金管理人登記情況,如下表所示:

上表中的南通恒永和南通永諾系發行人進行股權激勵而設立的員工持股平臺,其余三者疌泉投資、盛港投資、中皋投資均為發行人所在地的投資機構,三者合計僅持有發行人1.43%。通過招股書可知,即便此三家投資機構所持發行人股權低,但在入股時發行人仍與該三家機構簽署了特殊投資約定。也即發行人存在高額盈利狀況下引入的外部機構投資者卻近乎擺設。如果說是發行人的實控人不愿意與外部投資者分享發行人的超高收益,則顯然與發行人本次北交公開募股相矛盾。

與發行人高盈利可能仍不相符的是,發行人存貨跌價準備計提的不足。招股書披露發行人與同行業可比公司存貨跌價準備計提比例的對比情況,如下表所示:

從上表可見,發行人存貨跌價準備的計提比例依次為1.16%、0.74%、1.11%,而可比企業的平均值依次為3.16%、4.02%、5.56%,發行人計提比例僅為行業平均值的三分之一到五分之一左右,發行人因此本次可能存在存貨跌價準備計提不足的問題。

發行人超強盈利能力還表現在銷售費用率的可比異常上。招股書中披露發行人銷售費用率與可比公司比較情況,如下表所示:

從上表可見,發行人銷售費用率水平分別僅為0.48%、0.71%、0.70%,而可比公司平均值依次為2.11%、2.08%、2.43%,發行人銷售費用率同樣僅為行業平均值的三分之一到五分之一左右,明顯存在過低的情況。且上文亦有討論,發行人存在銷售人員薪資水平與其營收規模不相稱的異常。

同樣地,發行人超強盈利能力還表現在管理費用率的可比異常上。招股書中披露發行人管理費用率與可比公司比較情況,如下表所示:

從上表可見,發行人管理費用率水平依次為1.87%、2.09%、2.28%,而可比公司平均值依次為5.53%、5.48%、6.00%,發行人管理費用率同樣僅為行業平均值的三分之一左右,發行人管理費用率同樣明顯存在低于行業平均水平之異常。

更甚者招股書中也披露了發行人向不相關企業拆出不等量資金情形,部分拆借情況,如下表所示:

單位:萬元

從上表可見,發行人存在向兩家不相關企業拆出資金,且拆借方并不在發行人所在地。招股書中披露的具體情況為:“公司與上海戊正不存在關聯關系,公司與上海戊正的資金拆借系企業間資金周轉發生的資金往來,公司于2020年及2021年分別向其拆出100.00萬元與50.00萬元,其于2022年歸還全部資金。”本次資金拆借過程中招股中未披露相對方支付利息情況。

“金之虹系丹化科技(600844.SH)子公司……公司于2021年向其拆出1,000.00萬元,金之虹分別于2021年及2022年歸還300.00萬元與700.00萬元。……金之虹應當向永大股份支付借款利息638,198.63元。2022年3月22日,金之虹向永大股份支付借款利息380,893.15元。但因金之虹經營困難無力支付剩余利息257,305.48元,2022年12月17日,公司與金之虹簽訂《借款協議之補充協議》,約定公司豁免金之虹剩余未支付的利息25.73萬元,該事項已經公司董事會審議通過。”發行人不但向該企業大額拆出資金,同時還豁免該企業未付利息,發行人與此企業關系應屬不簡單。

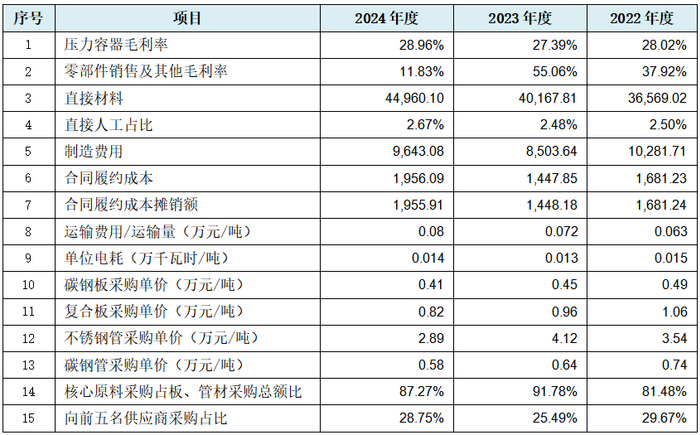

而與發行人高盈利能夠比較相符的是,招股書中存在大量的收益、成本及采購類數據的規律性變化情況,具體如下表所示:

單位:萬元

從上表可見,發行人首先出現核心產品壓力容器的毛利率數據規律性變化,其次為料、工、費三項成本數據均出現規律性變化,甚至合同履約成本也出現兩項數據的規律性變化,其中的直接材料金額直接數據的規律性變化,與上表中的四種鋼材類原材料采購單價規律性變化能夠產生相互關聯關系,而上表中此四種主要鋼材類原材料單價規律性變化,占發行人披露的五種鋼材類原材料比例也是高達80%,甚至上表中的碳鋼板采購單價依次為0.49、0.45、0.41,每年規律性穩定下降0.5萬元/噸,則直接表現出數據的遞減規律性變化。最后上表中的核心原料采購占板、管材的采購總額比及向前五名供應商采購占比數據規律性變化,則能與發行人的高盈利能力相對應。

如果上表數據規律性變化不夠直觀,我們還是采用取大數分析法進行簡化,并按規律類型重新排序,其結果如下表所示:

從上表可見,所涉15項數據呈三類規律性變化:第一類為等額遞增規律變化:具體為上表中第1行以自然數增加變化,第2行以數字4等額增加規律變化。第二類為等額遞減規律變化:具體為上表中第3-4行以自然數減少變化,第5行以數字4等額遞減規律變化。第三類為以等額變化數但不依次出現的隱蔽規律變化:具體為上表中第6-9行以自然數但不依次出現變化,第10行以數字2、第11-12行以數字3、第13行以數字4、第14行以數字5、第15行以數字6為間隔數但不依次出現規律變化。

三、財務數據中的非尋常之處

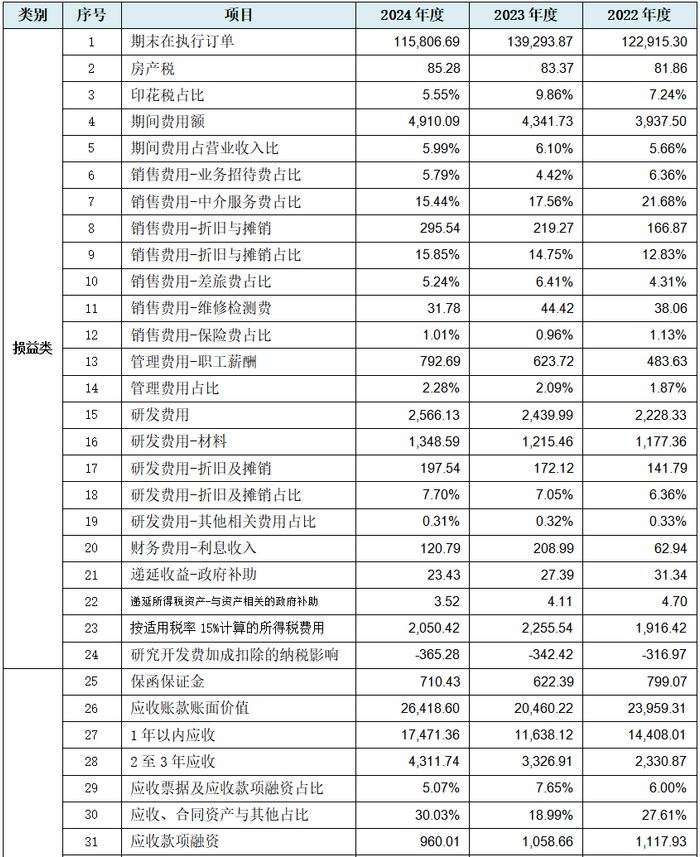

財務數據作為招股書靈魂,發行人還表現出大量財務數據規律性變化情形。會計報表作為財務數據核心,發行人顯示會計報表中同樣也出現大量報表數據規律性變化情形。除上文所述的營業收入及盈利、成本、采購類相關數據規律性變化外,發行人還存在如下表所示的財務數據甚至財務指標數據的規律性變化:

單位:萬元

從上表可見,發行人損益類存在24項財務數據的規律性變化,期間費用中以銷售費用數據為最多,且如上文所述,發行人首先存在銷售費用率可比過低問題。其次期間費用中的研發費用數據規律性變化情況較為多見,如果考慮到發行人的研發費用率分別3.20%、3.43%、3.13%,勉強滿足發行人高企資格對應研發費用率最低3%的及格線水平,則發行人上述研發費用數據規律性變化較為多見情況也能對應一定出處。

上表中資產負債類存在38項數據的規律性變化,諸如發出商品、固定資產、無形資產、未分配利潤及所有者權益合計等關鍵報表數據的規律性變化,與發行人收入情況、盈利狀況以及企業規模等方面均可能存在相關性。

上表中現金流量類存在5項數據規律性變比,其中的銷售商品、提供勞務現金數據的規律性變化,則與發行人營業收入、應收賬款余額等數據直接相關。而上表中高達13項財務指標數據的規律性變化,涵蓋了從綜合毛利率到基本每股收益再到凈資產收益率等關鍵財務指標,與上表中的損益類、資產負債類財務數據的規律性變化,能夠形成較為嚴謹的前后對應關系。

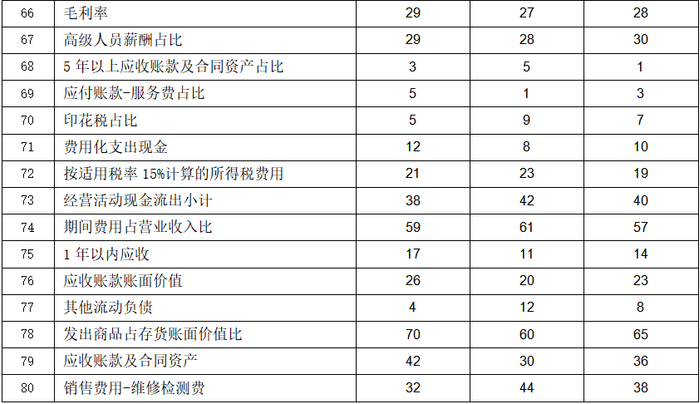

如果上表數據規律性變化不夠直觀,我們最后采用取大數分析法進行簡化,并按規律類型重新排序,其結果如下表所示:

從上表可見,所涉80項數據(含指標)同樣呈三類規律性變化:第一類為等額遞增規律變化:具體為上表中第1-19行以自然數增加變化,第20-25行以數字2、第26-28行以數字3等額增加規律變化。第二類為等額遞減規律變化:具體為上表中第29-34行以自然數減少變化,第35-36行以數字3、第37-38行以數字4、第39行以數字5、第40行以數字6等額遞減規律變化。第三類為以等額變化數但不依次出現的隱蔽規律變化:具體為上表中第41-67行以自然數但不依次出現變化,第68-74行以數字2、第75-76行以數字3、第77行以數字4、第78行以數字5、第79-80行以數字6為間隔數但不依次出現規律變化。

四、募投項目非合理之處

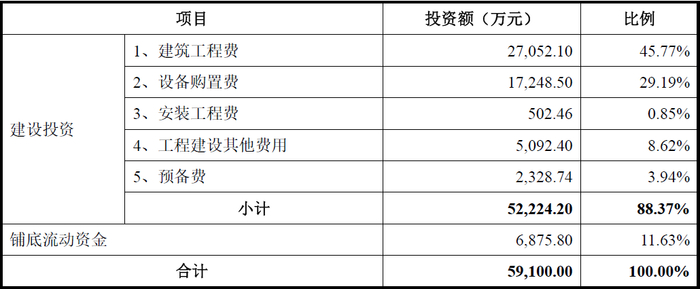

招股書中披露的本次發行募集資金投入項目情況,如下表所示:

從上表可見,發行人本次上市幾乎只為一個項目,即所謂的 “重型化工裝備生產基地一期建設項目”,至于上表中的第二個“補充流動資金”來說,其并不是一個具體項目。

就上表第一個項目而言,該項目投資總額為59,100.00萬元,項目投資具體情況如下:

從上表可見,該項目中的27,052.10萬元用于建筑工程費,占總投資的比例近半,具體為45.77%,如果再考慮上表中的工程建設其他費用5,092.40萬元,則工程相關投資超過項目總投資的50%。反觀設備購置費為17,248.50萬元,占總投資的比例不足30%,具體為29.19%(設備安裝工程費占比較低則幾乎可以忽略不計)。發行人的工程投資與設備投資的如此反差,是否意味著發行人本次募資額可能存在合理性問題。

另一方面,發行人上述設備購置費為17,248.50萬元,招股書中披露對應年增加銷售額70,500.00萬元,而發行人2024年末的機器設備賬面原值6,763.71萬元,對應2024年度營業收入81,933.17萬元。則通過簡單計算可知,募投項目的每單位銷售額對應設備投入0.24元,發行人目前的每單位銷售額對應設備投入只需0.08元,明顯前者值是后者的3倍。此種情況的存在,是發行人募投項目效率低下而可能不具有經濟性?還是發行人本次上市可能存在超募問題?我們同樣不得而知。但無論是哪種情況存在,可能均都表明發行人本次募資項目設計的合理性存疑。

而與發行人本次募資擴產存在合理性問題相關的是,招股書中發行人甚至無法披露產能不足情形存在。關于產能方面的披露,發行人表示:“壓力容器設備為定制化的非標準產品,不同訂單對設備的種類、材質、規格、結構復雜程度、生產工藝和加工精度等方面的要求差異較大,因此公司根據生產場地面積、員工人數、機器設備加工能力,設計年產能為25,000噸,同時具有一定的彈性。”“公司不同類型的壓力容器在生產過程中,大部分均涉及下料、成型、組對、焊接等工序,起重機、切割機、卷板機、焊機等加工設備基本通用,可以根據客戶訂單分配任務,只是在加工設備的配置上有一定的傾斜,公司不同類型產品的產能之間存在替代性。”同時發行人只給出如下表所示的壓力容器的產能、產量情況:

也即在發行人產能計算標準并不明確的情況下,發行人而確定的核心募資總額,其結果的嚴謹性也可能存在有待商榷的問題。

至于發行人的第二項募資 “補充流動資金”5,000萬元,招股書中披露報告期內發行人兩次現金分紅情況。2022年10月發行人現金分紅2,625.79萬元,2024年10月再次現金分紅2,679.55萬元,報告期內發行人累計現金分紅5,305.34萬元。對比本次募資補充流動資金5,000萬元,而前者金額明顯大于后者。雖然發行人的該兩次分紅并非飽受市場詬病的清倉式分紅,但發行人如此分紅操作,將令資本市場如何看待恐值得我們思考。

五、結束語

綜上所述:永大股份作為面向基礎化工行業非標壓力容器設備提的供商,報告期內平均年實現營業收入74,238.60萬元,平均錄得年凈利潤11,660.80萬元,按發行人如此實力理論上闖關創業板可能也并不在話下,而發行人選擇更為穩妥的北交所上市,卻出乎意料地遭遇暫緩審議境況,可能令資本市場相當詫異。

本次招股書中發行人表現出營業收入依賴重大項目及化工行業的基礎投資,其營業收入首先穩定性可能不足,其次發行人銷售人員薪資與其高營收匹配異常、人均年產值的可比異常以及部分收入數據規律性變化,可能表明發行人營業收入存在異常之處。

而發行人董、監、高人員薪酬水平過低,引入的外部投資者近乎擺設,存貨跌價準備計提比例可比不足,期間費用率可比異常,向無任何關系外地企業拆借出資金,甚至存在大量盈利、成本、采購類數據的規律性變化,也可能表明發行人本次高額盈利的背后,存在一定的非常規之處。

至于發行人本次財務數據中合計至少存在102項財務數據規律性變化,則表明發行人在會計報表客觀性似乎存疑。而發行人本次產能計算基準不明確,主要募資項目募資額可能過高等問題,均有可能說明發行人本次上市的調子起高了,而導致募投項目設計的合理性存在一定的異常。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

日韩欧美中文字幕精品|

国产在线精品一区|

99精品区|

999久久久国产精品|

欧美日韩三区二区|

999国产精品999久久久久久|

国产精品视频免费看人鲁|

91视频国产九色|

国产精品高潮呻|

精品国产91久久久|

久久伊人色综合|

欧美日韩乱码|

一区二区中文字幕在线观看|

国产国产精品久久久久|

欧美日韩精品影院|

免费视频拗女稀缺一区二区|

国产一级不卡视频|

国产高潮国产高潮久久久91|

乱子伦农村|

99精品国产免费久久|

国产精品久久久久久亚洲美女高潮

|

亚洲第一天堂无码专区|

国产品久精国精产拍|

欧美日韩一区二区三区四区五区|

素人av在线|

亚洲精品一品区二品区三品区

|

亚洲一卡二卡在线|

一区二区久久精品|

97视频一区|

欧美激情视频一区二区三区免费|

午夜影院5分钟|

亚洲精品一区,精品二区|

国产偷久久一区精品69|

国产精品刺激对白麻豆99|

狠狠躁夜夜躁2020|

国产91视频一区|

日韩电影在线一区二区三区|

91看片免费|

精品国产一区二区三区久久久久久|

欧美精品粉嫩高潮一区二区

|

国产精品一二三区免费|

欧美精品xxxxx|

亚洲欧美日韩在线看|

九色国产精品入口|

国产精品第157页|

日韩av一区二区在线播放|

国产精品一区二区在线看|

少妇太爽了在线观看免费|

99精品免费在线视频|

大伊人av|

欧美日韩乱码|

国产精品一区二区三|

日韩精品中文字幕一区|

日本一区二区三区免费视频|

亚洲久久在线|

国产1区2区3区|

国久久久久久|

在线精品国产一区二区三区|

91av一区二区三区|

狠狠色综合欧美激情|

久久99精品国产麻豆宅宅|

久久99精品久久久久国产越南

|

国产亚洲精品精品国产亚洲综合

|

亚洲综合日韩精品欧美综合区|

国产精品一区二区在线观看|

午夜影院5分钟|

国产另类一区|

日韩一区国产|

午夜叫声理论片人人影院|

91九色精品|

xxxxhd欧美|

日本福利一区二区|

91精品综合|

欧洲激情一区二区|

夜色av网站|

一区二区三区香蕉视频|

国产日韩一区在线|

中文字幕天天躁日日躁狠狠躁免费|

日韩精品久久久久久中文字幕8|

国产色婷婷精品综合在线播放|

精品一区二区超碰久久久|

在线国产一区二区|

国产精品自拍不卡|

91免费国产|

日本福利一区二区|

久久精品爱爱视频|

夜夜爱av|

亚洲理论影院|

精品中文久久|

91精品啪在线观看国产|

国产91视频一区|

午夜一区二区三区在线观看|

99国产精品久久久久老师|

久久久久国产精品免费免费搜索|

色综合久久网|

久久久中精品2020中文|

国产欧美日韩综合精品一|

国产精一区二区三区|

亚洲国产精品区|

2023国产精品久久久精品双|

av午夜在线|

国产亚洲精品久久久久久久久动漫|

欧美日韩一级二级三级|

91高清一区|

亚洲在线久久|

国产99久久久国产精品免费看|

久久艹国产精品|

在线精品视频一区|

日本看片一区二区三区高清|

日本五十熟hd丰满|

亚洲欧美一区二区三区不卡|

日韩av在线影视|

国产品久精国精产拍|

午夜激情免费电影|

久久久久久中文字幕|

精品国产91久久久|

国产电影一区二区三区下载|

国产一区二区精品在线|

狠狠色噜噜狠狠狠狠69|

欧美一区二区三区不卡视频|

欧美亚洲精品一区二区三区|

国产日韩欧美综合在线|

欧美系列一区|

精品久久不卡|

国产免费一区二区三区网站免费|

国产欧美一区二区三区在线播放|

国产日产高清欧美一区二区三区|

国产高清在线观看一区|

国产精品国产三级国产专播精品人

|

国产一区亚洲一区|

亚洲欧美一卡|

国内精品99|

亚洲精品日韩在线|

日本护士hd高潮护士|

亚洲国产视频一区二区三区|

亚洲精品久久久久玩吗|

久久国产精品欧美|

国产精品色在线网站|

国产一区在线视频观看|

日韩久久影院|

国内精品99|

亚洲欧美v国产一区二区|

国产精自产拍久久久久久蜜|

韩漫无遮韩漫免费网址肉|

久久精品综合视频|

欧美日韩亚洲另类|

91视频一区二区三区|

国产.高清,露脸,对白|

19videosex性欧美69|

国精偷拍一区二区三区|

国产美女一区二区三区在线观看|

欧美国产一区二区三区激情无套|

国产偷国产偷亚洲清高|

日韩在线一区视频|

私人影院av|

国产精品久久91|

xxxxhd欧美|

国产精品videossex国产高清|

欧洲在线一区|

欧美在线一级va免费观看|

国产一级一区二区|

国产一区二区视频播放|

亚洲精品久久久久一区二区|

国产日韩欧美亚洲综合|

中文天堂在线一区|

在线国产一区二区|

一区二区三区精品国产|

中文字幕在线乱码不卡二区区|

91超碰caoporm国产香蕉|

久久国产视屏|

国产精品自产拍在线观看蜜|

国产高清无套内谢免费|

日韩av片无码一区二区不卡电影|

亚洲w码欧洲s码免费|

欧美日韩国产精品一区二区三区|

国产91视频一区|

精品一区二区三区影院|

国产精品黑色丝袜的老师|

男女午夜影院|

日韩精品免费一区二区夜夜嗨|

91精品国产高清一二三四区|

午夜av免费观看|

91久久一区二区|

香港三日三级少妇三级99|

欧美大片一区二区三区|

亚洲精品一区在线|

亚日韩精品|

一区二区久久精品66国产精品|

欧美一区二区三区在线视频观看|

国产亚洲精品精品国产亚洲综合|

男女视频一区二区三区|

中文字幕一区二区三区免费视频|

国产精品国产三级国产专区53|

一区二区三区欧美在线|

国产精品高潮在线|

97视频精品一二区ai换脸|

日韩av一区不卡|

欧美日韩一级黄|

美日韩一区|

久久国产中文字幕|

亚洲日本国产精品|

亚洲精品国产久|

午夜诱惑影院|

国产91在|

国产一区午夜|

国产日韩一区二区在线|

日韩欧美高清一区二区|

国产欧美一区二区精品婷|

国产一区免费在线观看|

美女张开腿黄网站免费|

欧美乱码精品一区二区三|

午夜av电影院|

麻豆天堂网|

狠狠躁夜夜av|

日韩av一二三四区|

高清欧美精品xxxxx|

日韩av在线播|

午夜看片网|

自拍偷在线精品自拍偷无码专区|

国产精品二区在线|

欧美一区二区三区性|

91夜夜夜|

亚洲国产精品97久久无色|

日韩久久影院|

欧美久久一区二区三区|

国产69精品福利视频|

国模精品免费看久久久|

国产精品久久久区三区天天噜|

免费欧美一级视频|

窝窝午夜精品一区二区|

国产真裸无庶纶乱视频

|

国产精品日韩一区二区三区|

97视频一区|

日本精品一二三区|

国产精品精品国内自产拍下载

|

精品婷婷伊人一区三区三|

午夜特级片|

色一情一乱一乱一区免费网站

|

国产免费区|

日韩欧美激情|

精品国产乱码久久久久久软件影片|

午夜影院伦理片|

国产精品久久91|

日本aⅴ精品一区二区三区日|

国产精品一区二区av日韩在线|

91精品久久久久久综合五月天|

主站蜘蛛池模板:

日韩欧美中文字幕精品|

国产在线精品一区|

99精品区|

999久久久国产精品|

欧美日韩三区二区|

999国产精品999久久久久久|

国产精品视频免费看人鲁|

91视频国产九色|

国产精品高潮呻|

精品国产91久久久|

久久伊人色综合|

欧美日韩乱码|

一区二区中文字幕在线观看|

国产国产精品久久久久|

欧美日韩精品影院|

免费视频拗女稀缺一区二区|

国产一级不卡视频|

国产高潮国产高潮久久久91|

乱子伦农村|

99精品国产免费久久|

国产精品久久久久久亚洲美女高潮

|

亚洲第一天堂无码专区|

国产品久精国精产拍|

欧美日韩一区二区三区四区五区|

素人av在线|

亚洲精品一品区二品区三品区

|

亚洲一卡二卡在线|

一区二区久久精品|

97视频一区|

欧美激情视频一区二区三区免费|

午夜影院5分钟|

亚洲精品一区,精品二区|

国产偷久久一区精品69|

国产精品刺激对白麻豆99|

狠狠躁夜夜躁2020|

国产91视频一区|

日韩电影在线一区二区三区|

91看片免费|

精品国产一区二区三区久久久久久|

欧美精品粉嫩高潮一区二区

|

国产精品一二三区免费|

欧美精品xxxxx|

亚洲欧美日韩在线看|

九色国产精品入口|

国产精品第157页|

日韩av一区二区在线播放|

国产精品一区二区在线看|

少妇太爽了在线观看免费|

99精品免费在线视频|

大伊人av|

欧美日韩乱码|

国产精品一区二区三|

日韩精品中文字幕一区|

日本一区二区三区免费视频|

亚洲久久在线|

国产1区2区3区|

国久久久久久|

在线精品国产一区二区三区|

91av一区二区三区|

狠狠色综合欧美激情|

久久99精品国产麻豆宅宅|

久久99精品久久久久国产越南

|

国产亚洲精品精品国产亚洲综合

|

亚洲综合日韩精品欧美综合区|

国产精品一区二区在线观看|

午夜影院5分钟|

国产另类一区|

日韩一区国产|

午夜叫声理论片人人影院|

91九色精品|

xxxxhd欧美|

日本福利一区二区|

91精品综合|

欧洲激情一区二区|

夜色av网站|

一区二区三区香蕉视频|

国产日韩一区在线|

中文字幕天天躁日日躁狠狠躁免费|

日韩精品久久久久久中文字幕8|

国产色婷婷精品综合在线播放|

精品一区二区超碰久久久|

在线国产一区二区|

国产精品自拍不卡|

91免费国产|

日本福利一区二区|

久久精品爱爱视频|

夜夜爱av|

亚洲理论影院|

精品中文久久|

91精品啪在线观看国产|

国产91视频一区|

午夜一区二区三区在线观看|

99国产精品久久久久老师|

久久久久国产精品免费免费搜索|

色综合久久网|

久久久中精品2020中文|

国产欧美日韩综合精品一|

国产精一区二区三区|

亚洲国产精品区|

2023国产精品久久久精品双|

av午夜在线|

国产亚洲精品久久久久久久久动漫|

欧美日韩一级二级三级|

91高清一区|

亚洲在线久久|

国产99久久久国产精品免费看|

久久艹国产精品|

在线精品视频一区|

日本看片一区二区三区高清|

日本五十熟hd丰满|

亚洲欧美一区二区三区不卡|

日韩av在线影视|

国产品久精国精产拍|

午夜激情免费电影|

久久久久久中文字幕|

精品国产91久久久|

国产电影一区二区三区下载|

国产一区二区精品在线|

狠狠色噜噜狠狠狠狠69|

欧美一区二区三区不卡视频|

欧美亚洲精品一区二区三区|

国产日韩欧美综合在线|

欧美系列一区|

精品久久不卡|

国产免费一区二区三区网站免费|

国产欧美一区二区三区在线播放|

国产日产高清欧美一区二区三区|

国产高清在线观看一区|

国产精品国产三级国产专播精品人

|

国产一区亚洲一区|

亚洲欧美一卡|

国内精品99|

亚洲精品日韩在线|

日本护士hd高潮护士|

亚洲国产视频一区二区三区|

亚洲精品久久久久玩吗|

久久国产精品欧美|

国产精品色在线网站|

国产一区在线视频观看|

日韩久久影院|

国内精品99|

亚洲欧美v国产一区二区|

国产精自产拍久久久久久蜜|

韩漫无遮韩漫免费网址肉|

久久精品综合视频|

欧美日韩亚洲另类|

91视频一区二区三区|

国产.高清,露脸,对白|

19videosex性欧美69|

国精偷拍一区二区三区|

国产美女一区二区三区在线观看|

欧美国产一区二区三区激情无套|

国产偷国产偷亚洲清高|

日韩在线一区视频|

私人影院av|

国产精品久久91|

xxxxhd欧美|

国产精品videossex国产高清|

欧洲在线一区|

欧美在线一级va免费观看|

国产一级一区二区|

国产一区二区视频播放|

亚洲精品久久久久一区二区|

国产日韩欧美亚洲综合|

中文天堂在线一区|

在线国产一区二区|

一区二区三区精品国产|

中文字幕在线乱码不卡二区区|

91超碰caoporm国产香蕉|

久久国产视屏|

国产精品自产拍在线观看蜜|

国产高清无套内谢免费|

日韩av片无码一区二区不卡电影|

亚洲w码欧洲s码免费|

欧美日韩国产精品一区二区三区|

国产91视频一区|

精品一区二区三区影院|

国产精品黑色丝袜的老师|

男女午夜影院|

日韩精品免费一区二区夜夜嗨|

91精品国产高清一二三四区|

午夜av免费观看|

91久久一区二区|

香港三日三级少妇三级99|

欧美大片一区二区三区|

亚洲精品一区在线|

亚日韩精品|

一区二区久久精品66国产精品|

欧美一区二区三区在线视频观看|

国产亚洲精品精品国产亚洲综合|

男女视频一区二区三区|

中文字幕一区二区三区免费视频|

国产精品国产三级国产专区53|

一区二区三区欧美在线|

国产精品高潮在线|

97视频精品一二区ai换脸|

日韩av一区不卡|

欧美日韩一级黄|

美日韩一区|

久久国产中文字幕|

亚洲日本国产精品|

亚洲精品国产久|

午夜诱惑影院|

国产91在|

国产一区午夜|

国产日韩一区二区在线|

日韩欧美高清一区二区|

国产欧美一区二区精品婷|

国产一区免费在线观看|

美女张开腿黄网站免费|

欧美乱码精品一区二区三|

午夜av电影院|

麻豆天堂网|

狠狠躁夜夜av|

日韩av一二三四区|

高清欧美精品xxxxx|

日韩av在线播|

午夜看片网|

自拍偷在线精品自拍偷无码专区|

国产精品二区在线|

欧美一区二区三区性|

91夜夜夜|

亚洲国产精品97久久无色|

日韩久久影院|

欧美久久一区二区三区|

国产69精品福利视频|

国模精品免费看久久久|

国产精品久久久区三区天天噜|

免费欧美一级视频|

窝窝午夜精品一区二区|

国产真裸无庶纶乱视频

|

国产精品日韩一区二区三区|

97视频一区|

日本精品一二三区|

国产精品精品国内自产拍下载

|

精品婷婷伊人一区三区三|

午夜特级片|

色一情一乱一乱一区免费网站

|

国产免费区|

日韩欧美激情|

精品国产乱码久久久久久软件影片|

午夜影院伦理片|

国产精品久久91|

日本aⅴ精品一区二区三区日|

国产精品一区二区av日韩在线|

91精品久久久久久综合五月天|