本周,全球銅市迎來標志性節點:倫敦金屬交易所(LME)三個月期銅價格強勢突破每噸11294.5美元,與此同時,上海期貨交易所滬銅主力合約連續兩日刷新紀錄,最高觸及每噸89920元。

圖片說明:滬銅主連價格,數據來源于同花順

銅價在經歷一個月橫盤后重新向上突破,意味著當前銅價的上行動力已超越傳統供需周期波動的范疇,呈現出鮮明的結構性牛市特征。驅動其價格持續走強的,并非短暫的供需錯配,而是源于全球產業形態與能源結構的深層變遷。帶來的結果就是以銅為代表的大宗商品邁入全新的定價體系。

從催化劑角度來看,推動本周銅價走強的,除了市場已形成共識的全球供需偏緊格局與貨幣寬松預期之外,近期涌現的兩大新變量進一步強化了上漲動能:一是全球銅貨源的結構性流動進一步加劇,二是冶煉加工費談判進一步揭示出了原料緊張的現實。

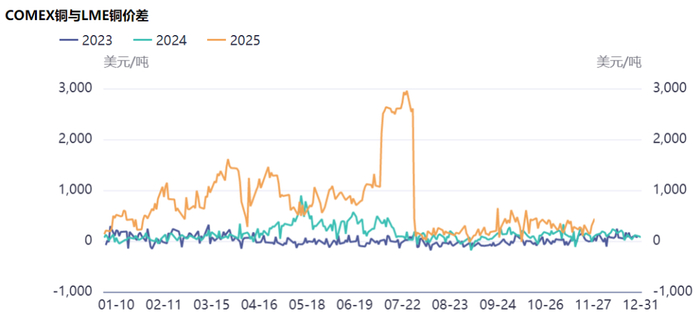

受美國可能對進口金屬加征關稅的預期影響,紐約COMEX銅價相對倫敦LME價格出現了顯著且持續的制度性溢價。據格隆匯消息,LME高管日前表示這一溢價狀態很可能在未來18個月內延續。更深層次的數據分析顯示,芝商所(CME)旗下COMEX銅合約持續存在的2%-3%溢價,已從短期市場異常演變為具有自我強化機制的結構性特征。

圖片說明:COMEX銅與LME銅價差,數據來源于同花順

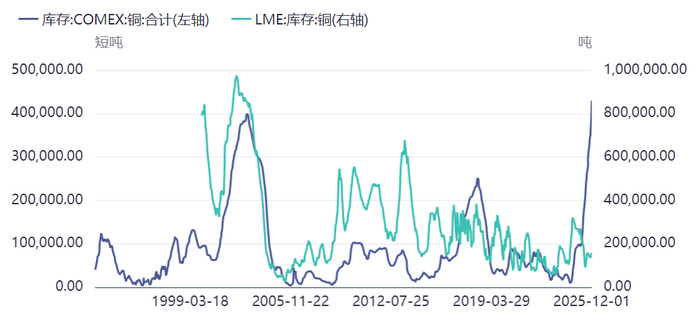

這種結構性價差引發了前所未有的庫存地理遷移。交易商為捕捉套利機會而持續向美國發貨,促使今年以來COMEX銅庫存呈現高速增長曲線。截至12月1日,COMEX銅庫存已經攀升至接近43萬短噸,超過了2003年的歷史峰值,達到了該交易所成立以來的最高水平。

圖片說明:COMEX銅與LME銅庫存走勢,數據來源于同花順

全球知名大宗商品貿易商Mercuria的金屬業務負責人Kostas Bintas稱,隨著利潤豐厚的美國套利窗口重新復活,抽走了其他地區的銅供應。現貨向美國的集中流動正在創造一個危險的失衡,這種結構性流動不僅扭曲了短期的現貨市場,更可能加劇全球供應鏈的脆弱性。一旦出現突發性的供應中斷或物流瓶頸,區域性短缺將被迅速放大,加劇價格彈性。

與此同時,從冶煉端傳來的信號同樣令人警醒。銅礦供應緊張已從預期變為現實,且正在引發產業鏈利潤分配的重構。

冶煉廠商的突圍之路

當全球目光聚焦于礦山企業令人矚目的利潤時,產業鏈中游的冶煉環節卻正經歷一場刺骨的“寒冬”。冶煉企業的聯合突圍,已從戰略選項變為生存必需。

在上周的世界銅業亞洲會議上,全球最大銅生產商——智利國家銅業公司(Codelco)向中國買家拋出了一份被視為“里程碑式”的報價:長單銅精礦升水高達每噸350美元。這一數字較去年約定的89美元/噸飆升近300%,創下歷史最高紀錄。與此同時,其對歐洲客戶的報價也定在每噸325美元,同比漲幅達39%。這或許并非個例,而是全球礦業巨頭們在資源稀缺預期下,強勢重訂產業鏈利潤分配規則的集中體現。

冶煉環節的困境,部分源于自身擴張周期與行業利潤周期災難性的錯配。與投資巨大、建設周期漫長的銅礦項目相比,銅冶煉產能的投資門檻和建設周期相對較短,靈活性更高。

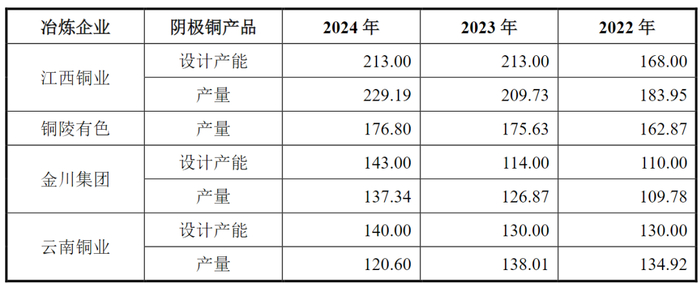

回顧2022年至2023年,彼時銅冶煉加工費(TC/RC)處于相對高位,加之硫酸等副產品價格持續走強,冶煉環節呈現出可觀的盈利能力。這一樂觀信號驅動了全球,尤其是中國冶煉企業的一輪密集資本投入。江西銅業、云南銅業、金川集團等主要企業的產能于2023-2024年迎來集中投放期。

圖片說明:國內主要銅冶煉廠商產能變化情況,數據來源于公告

今年銅精礦供應因各種干擾因素而趨緊,而冶煉端卻因產能集中釋放導致競爭白熱化。這種供需結構的錯位,如同兩把反向作用的鉗子,將加工費擠壓至歷史冰點。目前冶煉企業執行的長單基準仍是2024年末簽訂的21.25美元/噸,但2025年6月續簽的年中長單加工費已驟降至0美元/噸,意味著銅冶煉行業步入“零加工費時代”。

副產品硫酸成為了銅冶煉廠商的“現金流救生筏”。受上游成本上漲及下游磷肥、鈦白粉等行業需求支撐,今年以來國內硫酸價格持續飆升,11月現貨價同比漲幅超過120%。硫酸收入有效對沖了部分主產品加工的現金虧損。然而,這對于冶煉商來說僅能局部“止血”,而非“造血”的主業。

圖片說明:硫酸現貨價,數據來源于同花順

截至11月28日,進口銅精礦現貨TC報價已跌至-43美元/噸的歷史性負值。當前加工費水平已跌破銅冶煉廠盈虧平衡點,無論是長單還是現貨,即使將硫酸副產品的利潤考慮在內,冶煉廠都難以盈利。

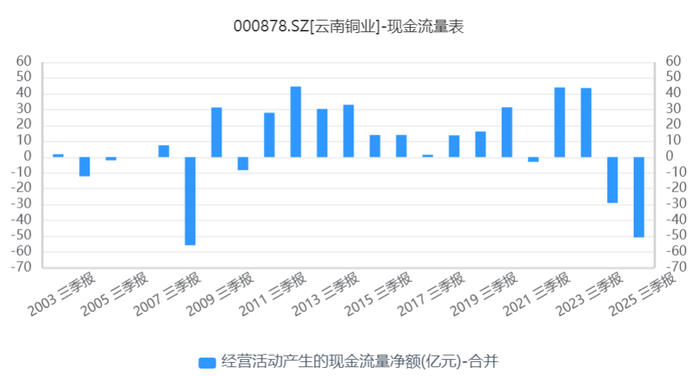

在行業性危機中,企業的個體命運因其戰略選擇和資源稟賦而分野。對于像云南銅業這樣傳統上以冶煉為主、銅礦自給率不足5%的企業,本輪沖擊的傷害是直接且深重的。公司2024年三季報顯示,經營活動現金流凈額罕見地為-50.75億元,創十年同期最差;扣非凈利潤同比下滑9.31%。在銅價高企的背景下,這一業績凸顯了礦端自給率低下的冶煉廠商的脆弱性。

圖片說明:云南銅業經營活動產生的現金流凈額,數據來源于同花順

當產業鏈各環節不匹配導致個體在博弈中完全處于劣勢時,集體行動成為必然選擇。全球主要冶煉區域不約而同地走上了聯合減產與談判抗爭的道路。

上周五,中國銅原料聯合談判小組(CSPT)達成共識,其核心措施包括計劃在2026年整體降低礦銅產能負荷10%以上。CSPT成員企業覆蓋中國約70%的電解銅產能(超過1000萬噸/年),云南銅業也是關鍵成員之一。這一集體減產承諾若嚴格執行,將暫時性緩解全球冶煉產能的過剩,是扭轉加工費定價權的關鍵一步。

幾乎同時,日本礦業協會(JMIA)披露,日本銅冶煉企業在2026年的TC/RC談判中,謀求打破跟隨中國基準價格的慣例,意圖建立獨立的定價體系。日本冶煉廠目前執行的長單加工費雖略高于中國,但相比往年也出現了超過70%的斷崖式下滑,生存壓力同樣巨大。雖然日本產能規模遠小于中國,但此次談判也具有戰術價值。這些聯合行動的本質,是通過主動、可控的供應收縮,來修復極度扭曲的加工費市場。

云南銅業價值重估的三重驅動

當產業鏈的利潤在礦山環節堆積,而在冶煉環節蒸發時,最直接的突圍邏輯便是 “向上游延伸” 。云南銅業正進行的重大資產重組,恰是這一邏輯的生動實踐。

云南銅業作為中鋁集團、中國銅業唯一的銅產業上市平臺,其資源注入一直是資本市場的重要期待。當前正在推進的重大資產重組,計劃以發行股份購買資產的形式注入云銅集團持有的涼山礦業40%股份。收購完成后,涼山礦業將成為上市公司控股子公司(持股比例從20%提升至60%),從而實現并表。

當前該項資產重組正處于深交所問詢和上市公司二次回復的關鍵階段。由于背靠央企和國資委,市場對此次重組的政策合規性和審批進度都相對樂觀。

從財務角度看,涼山礦業的注入將直接增厚公司利潤。根據公司上周五披露的模擬財務報表審閱報告,涼山礦業2025年1-9月預估實現凈利潤3.04億元,對應年化利潤約4.05億元。40%的權益對應年化權益利潤1.62億元,占云南銅業2024年歸母凈利潤的12.8%。值得注意的是,這一測算基于歷史銅價水平。隨著銅價中樞的系統性上移,明年實際利潤規模很可能超越該水平。

涼山礦業的價值不僅在于資產和盈利的增加,更在于其對公司整體競爭力的提升。從資源稟賦看,涼山礦業目前擁有3宗采礦權,包含銅資源金屬量77.97萬噸,平均品位達1.16%,遠高于上市公司目前0.38%的平均水平。高品位意味著更低的開采成本和更強的抗風險能力。

圖片說明:上市公司和涼山礦業銅資源量對比,數據來源于公告

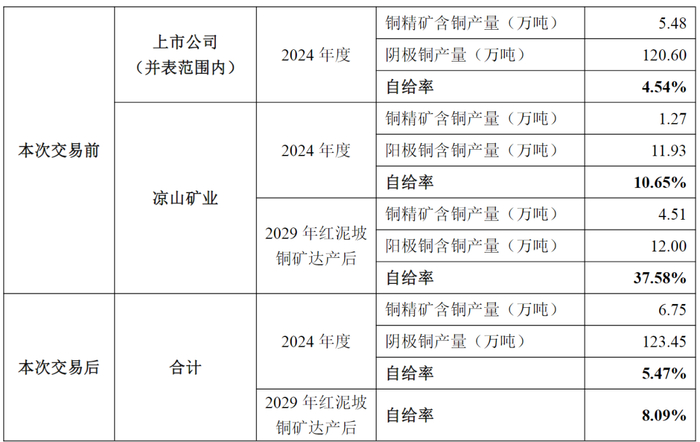

從自給率角度看,涼山礦業現有冶煉原料自給率超過10%,顯著高于上市公司平均水平。旗下的正在建設的紅泥坡銅礦將于2027年投產、2029年達產,屆時新增的礦產產量將把梁山礦業的銅自給率進一步拉升至37.58%,從而拉高上市公司總體資源自給率。

圖片說明:涼山礦業交易前后銅自給率變化,數據來源于公告

從產業鏈供需格局來看,銅價高企、加工費低迷將是長期行業趨勢,冶煉廠商自有資源比率的提升,將有效對沖加工費波動風險,意味著盈利確定性的增強和估值邏輯的改善。

加工費方面,盡管行業性的聯合減產難以使冶煉環節重回過去的高利潤時代,但加工費從歷史極端底部的任何修復,都將顯著改善企業的現金流狀況與經營安全邊際。對于云南銅業而言,其龐大的產能規模將放大這一修復的財務效應。做一個簡單假設,加工費每回升10美元/噸,對應公司超過140萬噸的陰極銅設計產能,將直接帶來超過1億元的毛利改善空間。

更長期的看點在于云南銅業背后龐大的資源儲備:中鋁集團和中國銅業手中握有令人矚目的銅礦資源。中鋁集團的秘魯Toromocho銅礦為千萬噸級世界級特大型銅礦;中國銅業的西藏金龍礦業是國內最具潛力的銅礦資源之一。雖然短期內注入的難度較大,但它們構成了公司價值的“隱形部分”,也是央企背景給公司帶來的獨特優勢。

市場對純冶煉企業的估值通常給予折價,反映其盈利的強周期性和弱確定性。而資源注入預期下自給率的提升,將使云南銅業有希望向“礦業+冶煉”一體化企業轉型。

總體而言,資產注入帶來的資源增厚是云南銅業價值提升的第一重驅動,加工費邊際改善帶來的盈利修復是第二重驅動,而行業結構性牛市背景下“礦業+冶煉”一體化企業的估值提升是可能潛在的第三重驅動。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

91久久国产露脸精品国产护士|

激情久久影院|

亚洲国产精品日本|

99久久国产综合|

一区二区三区欧美在线|

91理论片午午伦夜理片久久

|

国产精品国产三级国产专区52|

国产一区二区午夜|

91夜夜夜|

欧美一区久久|

肉丝肉足丝袜一区二区三区|

国产精品伦一区二区三区在线观看|

夜夜夜夜夜猛噜噜噜噜噜gg|

免费欧美一级视频|

夜夜夜夜曰天天天天拍国产|

好吊妞国产欧美日韩免费观看网站|

日日夜夜精品免费看

|

一本色道久久综合亚洲精品图片|

亚洲无人区码一码二码三码|

精品国产一区二区三区麻豆免费观看完整版

|

久久综合狠狠狠色97|

国产午夜亚洲精品|

51区亚洲精品一区二区三区|

国产伦精品一区二区三区电影

|

丰满少妇在线播放bd日韩电影|

欧美激情视频一区二区三区免费|

97精品国产97久久久久久粉红

|

国产一区不卡视频|

久久精品一二三|

国产视频在线一区二区|

国产精品一区二区日韩新区|

欧美高清极品videossex|

91久久国产露脸精品国产|

免费看性生活片|

午夜剧场a级免费|

狠狠色综合久久婷婷色天使|

欧美在线观看视频一区二区三区

|

国产三级一区二区|

99爱国产精品|

日韩精品中文字幕一区|

日韩av在线一区|

国产一区第一页|

国产精品三级久久久久久电影|

对白刺激国产对白精品城中村|

真实的国产乱xxxx在线91|

亚洲欧美国产精品va在线观看|

99国产精品一区|

久久午夜精品福利一区二区

|

激情aⅴ欧美一区二区三区|

国产超碰人人模人人爽人人添|

天天干狠狠插|

亚洲欧美国产精品久久|

久久夜色精品亚洲噜噜国产mv|

亚洲神马久久|

国产一区免费在线观看|

国产区二区|

激情久久综合网|

自拍偷在线精品自拍偷写真图片

|

国产精品电影一区|

93久久精品日日躁夜夜躁欧美|

92久久精品|

国产91在|

色偷偷一区二区三区|

久久免费福利视频|

国产.高清,露脸,对白|

国产91精品一区二区麻豆亚洲|

91精品国产综合久久国产大片|

欧美一区二区三区久久久久久桃花|

亚洲精品国产一区二|

17c国产精品一区二区|

黄毛片免费|

亚洲欧美自拍一区|

国产精品美女久久久免费|

亚洲国产一区二区精华液|

91黄色免费看|

欧美日韩久久一区|

国产一区亚洲一区|

欧美日韩三区二区|

久久久综合亚洲91久久98|

**毛片免费|

91麻豆精品国产综合久久久久久|

国产88久久久国产精品免费二区|

精品久久综合1区2区3区激情

|

国产欧美日韩精品一区二区三区|

中文乱码字幕永久永久电影

|

国内精品久久久久影院日本|

欧美一区二区三区在线视频观看|

国产精品欧美久久久久一区二区|

正在播放国产一区二区|

午夜激情在线|

精品国产一级|

玖玖精品国产|

国产v亚洲v日韩v欧美v片|

国产在线精品二区|

亚洲欧美国产日韩综合|

国产综合久久精品|

国产免费一区二区三区四区

|

猛男大粗猛爽h男人味|

国产精品1区二区|

久久精品com|

久久久久久久久久国产精品|

偷拍自中文字av在线|

欧美一区二区性放荡片|

亚洲精品主播|

日本少妇一区二区三区|

国产性猛交xx乱|

久久三级精品|

欧美日韩综合一区|

久久久久国产一区二区三区不卡|

日本一二三区视频在线|

夜夜嗨av一区二区三区中文字幕|

天干天干天干夜夜爽av|

欧美精品一区免费|

国产精品久久免费视频在线|

国产69精品久久久久999小说|

在线观看v国产乱人精品一区二区|

亚洲乱小说|

国产精品国产三级国产播12软件|

久久九九国产精品|

国产亚洲精品久久午夜玫瑰园

|

一区二区三区国产精华|

亚洲欧美日韩另类精品一区二区三区|

国产91在线播放|

国产69精品久久久久app下载|

99久久婷婷国产综合精品电影

|

国产精品一区亚洲二区日本三区|

国产精品高潮呻吟久|

国产大学生呻吟对白精彩在线|

国产福利一区在线观看|

美国一级片免费观看|

国产不卡一二三区|

xxxx在线视频|

久久人人精品|

国产91精品一区|

国产偷自视频区视频一区二区|

97精品国产aⅴ7777|

久久99亚洲精品久久99|

欧美一区二区三区免费在线观看|

国产福利一区在线观看|

久久九精品|

一级女性全黄久久生活片免费

|

欧美freesex极品少妇|

91一区二区三区在线|

亚洲制服丝袜中文字幕|

日韩精品中文字幕久久臀|

久久精品一二三|

猛男大粗猛爽h男人味|

亚洲乱视频|

亚洲乱码av一区二区三区中文在线:

|

欧美hdxxxx|

538国产精品一区二区免费视频|

国产经典一区二区|

精品国产一区二区三区忘忧草|

狠狠色噜噜狠狠狠狠2021天天|

亚州精品中文|

国产精品不卡在线|

久久不卡精品|

538国产精品一区二区|

国产精品入口麻豆九色|

中文字幕一二三四五区|

欧美髙清性xxxxhdvid|

日韩一级在线视频|

亚洲自拍偷拍中文字幕|

国产伦理精品一区二区三区观看体验|

国产午夜亚洲精品羞羞网站

|

欧美一区二区三区久久综合|

国产aⅴ一区二区|

免费xxxx18美国|

国产精品视频二区不卡|

亚洲国产偷|

国产一级片网站|

婷婷午夜影院|

午夜影院一区|

freexxxxxxx|

羞羞免费视频网站|

欧美xxxxxhd|

国产一区二区三区在线电影|

97久久精品一区二区三区观看|

少妇**毛片|

精品久久二区|

国产偷自视频区视频一区二区|

国产69精品福利视频|

国产又黄又硬又湿又黄|

亚洲精品国产久|

日韩精品免费一区二区中文字幕

|

欧美精品日韩精品|

国产精品丝袜综合区另类|

一区二区三区欧美视频|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

91久久国产露脸精品国产|

国产一区2|

中文乱码在线视频|

免费观看又色又爽又刺激的视频|

国产真实乱偷精品视频免|

夜夜嗨av禁果av粉嫩av懂色av|

日韩av三区|

欧美日韩国产精品一区二区亚洲|

中文文精品字幕一区二区|

色偷偷一区二区三区|

日本99精品|

国产精彩视频一区二区|

狠狠躁天天躁又黄又爽

|

国产精品黑色丝袜的老师|

日日噜噜夜夜狠狠|

乱子伦农村|

国产不卡一区在线|

最新日韩一区|

美女啪啪网站又黄又免费|

三上悠亚亚洲精品一区二区|

欧美日韩一卡二卡|

久久久久亚洲|

久久国产欧美视频|

久久国产欧美一区二区免费|

国产精品久久免费视频|

久久综合国产精品|

午夜精品一区二区三区在线播放|

日韩av在线播|

欧美精品亚洲一区|

欧美精品日韩精品|

午夜色影院|

国产一区二区伦理片|

亚洲国产精品一区二区久久,亚洲午夜|

国产69精品久久777的优势|

91精品啪在线观看国产|

老女人伦理hd|

日韩三区三区一区区欧69国产|

午夜叫声理论片人人影院|

国产一区二区四区|

久久99精品国产麻豆婷婷|

精品福利一区|

人人澡超碰碰97碰碰碰|

欧美一区二区精品久久911|

欧美乱大交xxxxx胶衣|

国产99久久九九精品免费|

亚洲国产午夜片|

国产一区二区三区黄|

久久99精品国产麻豆婷婷洗澡|

久久国产欧美一区二区三区精品|

久久综合二区|

国产精欧美一区二区三区久久久|

四虎国产永久在线精品|

欧美日韩亚洲另类|

四虎久久精品国产亚洲av|

国产97久久|

91精品国产麻豆国产自产在线|

日韩精品中文字幕在线|

主站蜘蛛池模板:

91久久国产露脸精品国产护士|

激情久久影院|

亚洲国产精品日本|

99久久国产综合|

一区二区三区欧美在线|

91理论片午午伦夜理片久久

|

国产精品国产三级国产专区52|

国产一区二区午夜|

91夜夜夜|

欧美一区久久|

肉丝肉足丝袜一区二区三区|

国产精品伦一区二区三区在线观看|

夜夜夜夜夜猛噜噜噜噜噜gg|

免费欧美一级视频|

夜夜夜夜曰天天天天拍国产|

好吊妞国产欧美日韩免费观看网站|

日日夜夜精品免费看

|

一本色道久久综合亚洲精品图片|

亚洲无人区码一码二码三码|

精品国产一区二区三区麻豆免费观看完整版

|

久久综合狠狠狠色97|

国产午夜亚洲精品|

51区亚洲精品一区二区三区|

国产伦精品一区二区三区电影

|

丰满少妇在线播放bd日韩电影|

欧美激情视频一区二区三区免费|

97精品国产97久久久久久粉红

|

国产一区不卡视频|

久久精品一二三|

国产视频在线一区二区|

国产精品一区二区日韩新区|

欧美高清极品videossex|

91久久国产露脸精品国产|

免费看性生活片|

午夜剧场a级免费|

狠狠色综合久久婷婷色天使|

欧美在线观看视频一区二区三区

|

国产三级一区二区|

99爱国产精品|

日韩精品中文字幕一区|

日韩av在线一区|

国产一区第一页|

国产精品三级久久久久久电影|

对白刺激国产对白精品城中村|

真实的国产乱xxxx在线91|

亚洲欧美国产精品va在线观看|

99国产精品一区|

久久午夜精品福利一区二区

|

激情aⅴ欧美一区二区三区|

国产超碰人人模人人爽人人添|

天天干狠狠插|

亚洲欧美国产精品久久|

久久夜色精品亚洲噜噜国产mv|

亚洲神马久久|

国产一区免费在线观看|

国产区二区|

激情久久综合网|

自拍偷在线精品自拍偷写真图片

|

国产精品电影一区|

93久久精品日日躁夜夜躁欧美|

92久久精品|

国产91在|

色偷偷一区二区三区|

久久免费福利视频|

国产.高清,露脸,对白|

国产91精品一区二区麻豆亚洲|

91精品国产综合久久国产大片|

欧美一区二区三区久久久久久桃花|

亚洲精品国产一区二|

17c国产精品一区二区|

黄毛片免费|

亚洲欧美自拍一区|

国产精品美女久久久免费|

亚洲国产一区二区精华液|

91黄色免费看|

欧美日韩久久一区|

国产一区亚洲一区|

欧美日韩三区二区|

久久久综合亚洲91久久98|

**毛片免费|

91麻豆精品国产综合久久久久久|

国产88久久久国产精品免费二区|

精品久久综合1区2区3区激情

|

国产欧美日韩精品一区二区三区|

中文乱码字幕永久永久电影

|

国内精品久久久久影院日本|

欧美一区二区三区在线视频观看|

国产精品欧美久久久久一区二区|

正在播放国产一区二区|

午夜激情在线|

精品国产一级|

玖玖精品国产|

国产v亚洲v日韩v欧美v片|

国产在线精品二区|

亚洲欧美国产日韩综合|

国产综合久久精品|

国产免费一区二区三区四区

|

猛男大粗猛爽h男人味|

国产精品1区二区|

久久精品com|

久久久久久久久久国产精品|

偷拍自中文字av在线|

欧美一区二区性放荡片|

亚洲精品主播|

日本少妇一区二区三区|

国产性猛交xx乱|

久久三级精品|

欧美日韩综合一区|

久久久久国产一区二区三区不卡|

日本一二三区视频在线|

夜夜嗨av一区二区三区中文字幕|

天干天干天干夜夜爽av|

欧美精品一区免费|

国产精品久久免费视频在线|

国产69精品久久久久999小说|

在线观看v国产乱人精品一区二区|

亚洲乱小说|

国产精品国产三级国产播12软件|

久久九九国产精品|

国产亚洲精品久久午夜玫瑰园

|

一区二区三区国产精华|

亚洲欧美日韩另类精品一区二区三区|

国产91在线播放|

国产69精品久久久久app下载|

99久久婷婷国产综合精品电影

|

国产精品一区亚洲二区日本三区|

国产精品高潮呻吟久|

国产大学生呻吟对白精彩在线|

国产福利一区在线观看|

美国一级片免费观看|

国产不卡一二三区|

xxxx在线视频|

久久人人精品|

国产91精品一区|

国产偷自视频区视频一区二区|

97精品国产aⅴ7777|

久久99亚洲精品久久99|

欧美一区二区三区免费在线观看|

国产福利一区在线观看|

久久九精品|

一级女性全黄久久生活片免费

|

欧美freesex极品少妇|

91一区二区三区在线|

亚洲制服丝袜中文字幕|

日韩精品中文字幕久久臀|

久久精品一二三|

猛男大粗猛爽h男人味|

亚洲乱视频|

亚洲乱码av一区二区三区中文在线:

|

欧美hdxxxx|

538国产精品一区二区免费视频|

国产经典一区二区|

精品国产一区二区三区忘忧草|

狠狠色噜噜狠狠狠狠2021天天|

亚州精品中文|

国产精品不卡在线|

久久不卡精品|

538国产精品一区二区|

国产精品入口麻豆九色|

中文字幕一二三四五区|

欧美髙清性xxxxhdvid|

日韩一级在线视频|

亚洲自拍偷拍中文字幕|

国产伦理精品一区二区三区观看体验|

国产午夜亚洲精品羞羞网站

|

欧美一区二区三区久久综合|

国产aⅴ一区二区|

免费xxxx18美国|

国产精品视频二区不卡|

亚洲国产偷|

国产一级片网站|

婷婷午夜影院|

午夜影院一区|

freexxxxxxx|

羞羞免费视频网站|

欧美xxxxxhd|

国产一区二区三区在线电影|

97久久精品一区二区三区观看|

少妇**毛片|

精品久久二区|

国产偷自视频区视频一区二区|

国产69精品福利视频|

国产又黄又硬又湿又黄|

亚洲精品国产久|

日韩精品免费一区二区中文字幕

|

欧美精品日韩精品|

国产精品丝袜综合区另类|

一区二区三区欧美视频|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

91久久国产露脸精品国产|

国产一区2|

中文乱码在线视频|

免费观看又色又爽又刺激的视频|

国产真实乱偷精品视频免|

夜夜嗨av禁果av粉嫩av懂色av|

日韩av三区|

欧美日韩国产精品一区二区亚洲|

中文文精品字幕一区二区|

色偷偷一区二区三区|

日本99精品|

国产精彩视频一区二区|

狠狠躁天天躁又黄又爽

|

国产精品黑色丝袜的老师|

日日噜噜夜夜狠狠|

乱子伦农村|

国产不卡一区在线|

最新日韩一区|

美女啪啪网站又黄又免费|

三上悠亚亚洲精品一区二区|

欧美日韩一卡二卡|

久久久久亚洲|

久久国产欧美视频|

久久国产欧美一区二区免费|

国产精品久久免费视频|

久久综合国产精品|

午夜精品一区二区三区在线播放|

日韩av在线播|

欧美精品亚洲一区|

欧美精品日韩精品|

午夜色影院|

国产一区二区伦理片|

亚洲国产精品一区二区久久,亚洲午夜|

国产69精品久久777的优势|

91精品啪在线观看国产|

老女人伦理hd|

日韩三区三区一区区欧69国产|

午夜叫声理论片人人影院|

国产一区二区四区|

久久99精品国产麻豆婷婷|

精品福利一区|

人人澡超碰碰97碰碰碰|

欧美一区二区精品久久911|

欧美乱大交xxxxx胶衣|

国产99久久九九精品免费|

亚洲国产午夜片|

国产一区二区三区黄|

久久99精品国产麻豆婷婷洗澡|

久久国产欧美一区二区三区精品|

久久综合二区|

国产精欧美一区二区三区久久久|

四虎国产永久在线精品|

欧美日韩亚洲另类|

四虎久久精品国产亚洲av|

国产97久久|

91精品国产麻豆国产自产在线|

日韩精品中文字幕在线|