本周,全球銅市迎來(lái)標(biāo)志性節(jié)點(diǎn):倫敦金屬交易所(LME)三個(gè)月期銅價(jià)格強(qiáng)勢(shì)突破每噸11294.5美元,與此同時(shí),上海期貨交易所滬銅主力合約連續(xù)兩日刷新紀(jì)錄,最高觸及每噸89920元。

圖片說(shuō)明:滬銅主連價(jià)格,數(shù)據(jù)來(lái)源于同花順

銅價(jià)在經(jīng)歷一個(gè)月橫盤(pán)后重新向上突破,意味著當(dāng)前銅價(jià)的上行動(dòng)力已超越傳統(tǒng)供需周期波動(dòng)的范疇,呈現(xiàn)出鮮明的結(jié)構(gòu)性牛市特征。驅(qū)動(dòng)其價(jià)格持續(xù)走強(qiáng)的,并非短暫的供需錯(cuò)配,而是源于全球產(chǎn)業(yè)形態(tài)與能源結(jié)構(gòu)的深層變遷。帶來(lái)的結(jié)果就是以銅為代表的大宗商品邁入全新的定價(jià)體系。

從催化劑角度來(lái)看,推動(dòng)本周銅價(jià)走強(qiáng)的,除了市場(chǎng)已形成共識(shí)的全球供需偏緊格局與貨幣寬松預(yù)期之外,近期涌現(xiàn)的兩大新變量進(jìn)一步強(qiáng)化了上漲動(dòng)能:一是全球銅貨源的結(jié)構(gòu)性流動(dòng)進(jìn)一步加劇,二是冶煉加工費(fèi)談判進(jìn)一步揭示出了原料緊張的現(xiàn)實(shí)。

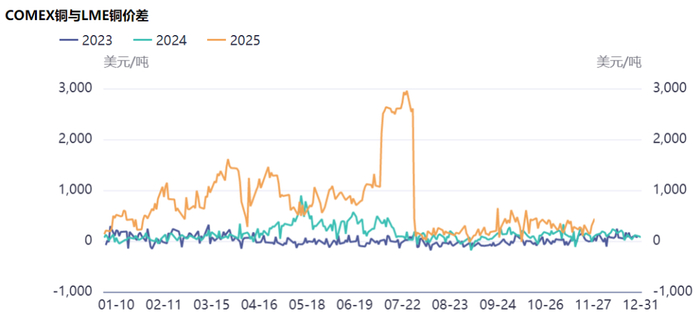

受美國(guó)可能對(duì)進(jìn)口金屬加征關(guān)稅的預(yù)期影響,紐約COMEX銅價(jià)相對(duì)倫敦LME價(jià)格出現(xiàn)了顯著且持續(xù)的制度性溢價(jià)。據(jù)格隆匯消息,LME高管日前表示這一溢價(jià)狀態(tài)很可能在未來(lái)18個(gè)月內(nèi)延續(xù)。更深層次的數(shù)據(jù)分析顯示,芝商所(CME)旗下COMEX銅合約持續(xù)存在的2%-3%溢價(jià),已從短期市場(chǎng)異常演變?yōu)榫哂凶晕覐?qiáng)化機(jī)制的結(jié)構(gòu)性特征。

圖片說(shuō)明:COMEX銅與LME銅價(jià)差,數(shù)據(jù)來(lái)源于同花順

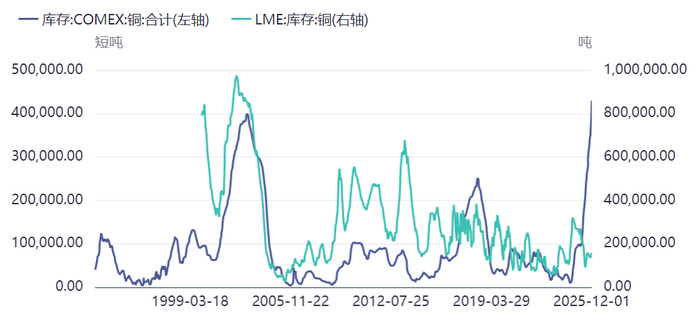

這種結(jié)構(gòu)性?xún)r(jià)差引發(fā)了前所未有的庫(kù)存地理遷移。交易商為捕捉套利機(jī)會(huì)而持續(xù)向美國(guó)發(fā)貨,促使今年以來(lái)COMEX銅庫(kù)存呈現(xiàn)高速增長(zhǎng)曲線(xiàn)。截至12月1日,COMEX銅庫(kù)存已經(jīng)攀升至接近43萬(wàn)短噸,超過(guò)了2003年的歷史峰值,達(dá)到了該交易所成立以來(lái)的最高水平。

圖片說(shuō)明:COMEX銅與LME銅庫(kù)存走勢(shì),數(shù)據(jù)來(lái)源于同花順

全球知名大宗商品貿(mào)易商Mercuria的金屬業(yè)務(wù)負(fù)責(zé)人Kostas Bintas稱(chēng),隨著利潤(rùn)豐厚的美國(guó)套利窗口重新復(fù)活,抽走了其他地區(qū)的銅供應(yīng)。現(xiàn)貨向美國(guó)的集中流動(dòng)正在創(chuàng)造一個(gè)危險(xiǎn)的失衡,這種結(jié)構(gòu)性流動(dòng)不僅扭曲了短期的現(xiàn)貨市場(chǎng),更可能加劇全球供應(yīng)鏈的脆弱性。一旦出現(xiàn)突發(fā)性的供應(yīng)中斷或物流瓶頸,區(qū)域性短缺將被迅速放大,加劇價(jià)格彈性。

與此同時(shí),從冶煉端傳來(lái)的信號(hào)同樣令人警醒。銅礦供應(yīng)緊張已從預(yù)期變?yōu)楝F(xiàn)實(shí),且正在引發(fā)產(chǎn)業(yè)鏈利潤(rùn)分配的重構(gòu)。

冶煉廠(chǎng)商的突圍之路

當(dāng)全球目光聚焦于礦山企業(yè)令人矚目的利潤(rùn)時(shí),產(chǎn)業(yè)鏈中游的冶煉環(huán)節(jié)卻正經(jīng)歷一場(chǎng)刺骨的“寒冬”。冶煉企業(yè)的聯(lián)合突圍,已從戰(zhàn)略選項(xiàng)變?yōu)樯姹匦琛?/p>

在上周的世界銅業(yè)亞洲會(huì)議上,全球最大銅生產(chǎn)商——智利國(guó)家銅業(yè)公司(Codelco)向中國(guó)買(mǎi)家拋出了一份被視為“里程碑式”的報(bào)價(jià):長(zhǎng)單銅精礦升水高達(dá)每噸350美元。這一數(shù)字較去年約定的89美元/噸飆升近300%,創(chuàng)下歷史最高紀(jì)錄。與此同時(shí),其對(duì)歐洲客戶(hù)的報(bào)價(jià)也定在每噸325美元,同比漲幅達(dá)39%。這或許并非個(gè)例,而是全球礦業(yè)巨頭們?cè)谫Y源稀缺預(yù)期下,強(qiáng)勢(shì)重訂產(chǎn)業(yè)鏈利潤(rùn)分配規(guī)則的集中體現(xiàn)。

冶煉環(huán)節(jié)的困境,部分源于自身擴(kuò)張周期與行業(yè)利潤(rùn)周期災(zāi)難性的錯(cuò)配。與投資巨大、建設(shè)周期漫長(zhǎng)的銅礦項(xiàng)目相比,銅冶煉產(chǎn)能的投資門(mén)檻和建設(shè)周期相對(duì)較短,靈活性更高。

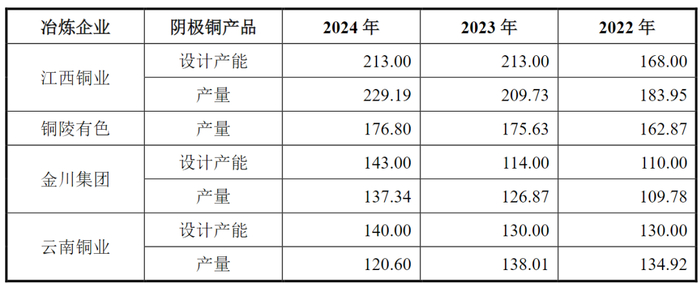

回顧2022年至2023年,彼時(shí)銅冶煉加工費(fèi)(TC/RC)處于相對(duì)高位,加之硫酸等副產(chǎn)品價(jià)格持續(xù)走強(qiáng),冶煉環(huán)節(jié)呈現(xiàn)出可觀的盈利能力。這一樂(lè)觀信號(hào)驅(qū)動(dòng)了全球,尤其是中國(guó)冶煉企業(yè)的一輪密集資本投入。江西銅業(yè)、云南銅業(yè)、金川集團(tuán)等主要企業(yè)的產(chǎn)能于2023-2024年迎來(lái)集中投放期。

圖片說(shuō)明:國(guó)內(nèi)主要銅冶煉廠(chǎng)商產(chǎn)能變化情況,數(shù)據(jù)來(lái)源于公告

今年銅精礦供應(yīng)因各種干擾因素而趨緊,而冶煉端卻因產(chǎn)能集中釋放導(dǎo)致競(jìng)爭(zhēng)白熱化。這種供需結(jié)構(gòu)的錯(cuò)位,如同兩把反向作用的鉗子,將加工費(fèi)擠壓至歷史冰點(diǎn)。目前冶煉企業(yè)執(zhí)行的長(zhǎng)單基準(zhǔn)仍是2024年末簽訂的21.25美元/噸,但2025年6月續(xù)簽的年中長(zhǎng)單加工費(fèi)已驟降至0美元/噸,意味著銅冶煉行業(yè)步入“零加工費(fèi)時(shí)代”。

副產(chǎn)品硫酸成為了銅冶煉廠(chǎng)商的“現(xiàn)金流救生筏”。受上游成本上漲及下游磷肥、鈦白粉等行業(yè)需求支撐,今年以來(lái)國(guó)內(nèi)硫酸價(jià)格持續(xù)飆升,11月現(xiàn)貨價(jià)同比漲幅超過(guò)120%。硫酸收入有效對(duì)沖了部分主產(chǎn)品加工的現(xiàn)金虧損。然而,這對(duì)于冶煉商來(lái)說(shuō)僅能局部“止血”,而非“造血”的主業(yè)。

圖片說(shuō)明:硫酸現(xiàn)貨價(jià),數(shù)據(jù)來(lái)源于同花順

截至11月28日,進(jìn)口銅精礦現(xiàn)貨TC報(bào)價(jià)已跌至-43美元/噸的歷史性負(fù)值。當(dāng)前加工費(fèi)水平已跌破銅冶煉廠(chǎng)盈虧平衡點(diǎn),無(wú)論是長(zhǎng)單還是現(xiàn)貨,即使將硫酸副產(chǎn)品的利潤(rùn)考慮在內(nèi),冶煉廠(chǎng)都難以盈利。

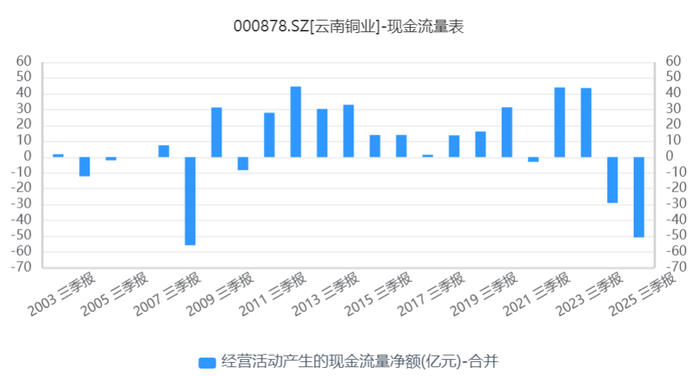

在行業(yè)性危機(jī)中,企業(yè)的個(gè)體命運(yùn)因其戰(zhàn)略選擇和資源稟賦而分野。對(duì)于像云南銅業(yè)這樣傳統(tǒng)上以冶煉為主、銅礦自給率不足5%的企業(yè),本輪沖擊的傷害是直接且深重的。公司2024年三季報(bào)顯示,經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額罕見(jiàn)地為-50.75億元,創(chuàng)十年同期最差;扣非凈利潤(rùn)同比下滑9.31%。在銅價(jià)高企的背景下,這一業(yè)績(jī)凸顯了礦端自給率低下的冶煉廠(chǎng)商的脆弱性。

圖片說(shuō)明:云南銅業(yè)經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流凈額,數(shù)據(jù)來(lái)源于同花順

當(dāng)產(chǎn)業(yè)鏈各環(huán)節(jié)不匹配導(dǎo)致個(gè)體在博弈中完全處于劣勢(shì)時(shí),集體行動(dòng)成為必然選擇。全球主要冶煉區(qū)域不約而同地走上了聯(lián)合減產(chǎn)與談判抗?fàn)幍牡缆贰?/font>

上周五,中國(guó)銅原料聯(lián)合談判小組(CSPT)達(dá)成共識(shí),其核心措施包括計(jì)劃在2026年整體降低礦銅產(chǎn)能負(fù)荷10%以上。CSPT成員企業(yè)覆蓋中國(guó)約70%的電解銅產(chǎn)能(超過(guò)1000萬(wàn)噸/年),云南銅業(yè)也是關(guān)鍵成員之一。這一集體減產(chǎn)承諾若嚴(yán)格執(zhí)行,將暫時(shí)性緩解全球冶煉產(chǎn)能的過(guò)剩,是扭轉(zhuǎn)加工費(fèi)定價(jià)權(quán)的關(guān)鍵一步。

幾乎同時(shí),日本礦業(yè)協(xié)會(huì)(JMIA)披露,日本銅冶煉企業(yè)在2026年的TC/RC談判中,謀求打破跟隨中國(guó)基準(zhǔn)價(jià)格的慣例,意圖建立獨(dú)立的定價(jià)體系。日本冶煉廠(chǎng)目前執(zhí)行的長(zhǎng)單加工費(fèi)雖略高于中國(guó),但相比往年也出現(xiàn)了超過(guò)70%的斷崖式下滑,生存壓力同樣巨大。雖然日本產(chǎn)能規(guī)模遠(yuǎn)小于中國(guó),但此次談判也具有戰(zhàn)術(shù)價(jià)值。這些聯(lián)合行動(dòng)的本質(zhì),是通過(guò)主動(dòng)、可控的供應(yīng)收縮,來(lái)修復(fù)極度扭曲的加工費(fèi)市場(chǎng)。

云南銅業(yè)價(jià)值重估的三重驅(qū)動(dòng)

當(dāng)產(chǎn)業(yè)鏈的利潤(rùn)在礦山環(huán)節(jié)堆積,而在冶煉環(huán)節(jié)蒸發(fā)時(shí),最直接的突圍邏輯便是 “向上游延伸” 。云南銅業(yè)正進(jìn)行的重大資產(chǎn)重組,恰是這一邏輯的生動(dòng)實(shí)踐。

云南銅業(yè)作為中鋁集團(tuán)、中國(guó)銅業(yè)唯一的銅產(chǎn)業(yè)上市平臺(tái),其資源注入一直是資本市場(chǎng)的重要期待。當(dāng)前正在推進(jìn)的重大資產(chǎn)重組,計(jì)劃以發(fā)行股份購(gòu)買(mǎi)資產(chǎn)的形式注入云銅集團(tuán)持有的涼山礦業(yè)40%股份。收購(gòu)?fù)瓿珊螅瑳錾降V業(yè)將成為上市公司控股子公司(持股比例從20%提升至60%),從而實(shí)現(xiàn)并表。

當(dāng)前該項(xiàng)資產(chǎn)重組正處于深交所問(wèn)詢(xún)和上市公司二次回復(fù)的關(guān)鍵階段。由于背靠央企和國(guó)資委,市場(chǎng)對(duì)此次重組的政策合規(guī)性和審批進(jìn)度都相對(duì)樂(lè)觀。

從財(cái)務(wù)角度看,涼山礦業(yè)的注入將直接增厚公司利潤(rùn)。根據(jù)公司上周五披露的模擬財(cái)務(wù)報(bào)表審閱報(bào)告,涼山礦業(yè)2025年1-9月預(yù)估實(shí)現(xiàn)凈利潤(rùn)3.04億元,對(duì)應(yīng)年化利潤(rùn)約4.05億元。40%的權(quán)益對(duì)應(yīng)年化權(quán)益利潤(rùn)1.62億元,占云南銅業(yè)2024年歸母凈利潤(rùn)的12.8%。值得注意的是,這一測(cè)算基于歷史銅價(jià)水平。隨著銅價(jià)中樞的系統(tǒng)性上移,明年實(shí)際利潤(rùn)規(guī)模很可能超越該水平。

涼山礦業(yè)的價(jià)值不僅在于資產(chǎn)和盈利的增加,更在于其對(duì)公司整體競(jìng)爭(zhēng)力的提升。從資源稟賦看,涼山礦業(yè)目前擁有3宗采礦權(quán),包含銅資源金屬量77.97萬(wàn)噸,平均品位達(dá)1.16%,遠(yuǎn)高于上市公司目前0.38%的平均水平。高品位意味著更低的開(kāi)采成本和更強(qiáng)的抗風(fēng)險(xiǎn)能力。

圖片說(shuō)明:上市公司和涼山礦業(yè)銅資源量對(duì)比,數(shù)據(jù)來(lái)源于公告

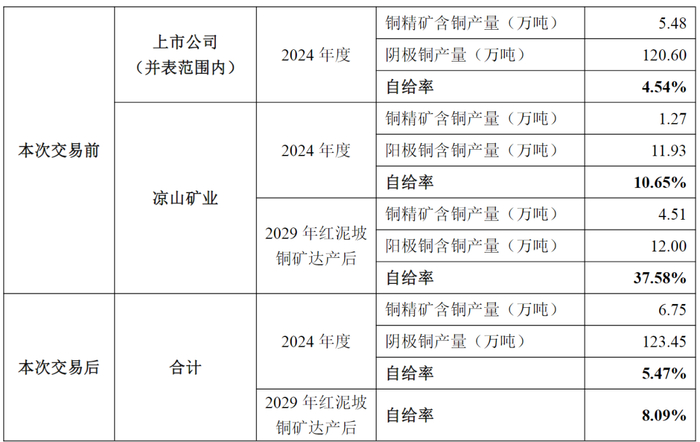

從自給率角度看,涼山礦業(yè)現(xiàn)有冶煉原料自給率超過(guò)10%,顯著高于上市公司平均水平。旗下的正在建設(shè)的紅泥坡銅礦將于2027年投產(chǎn)、2029年達(dá)產(chǎn),屆時(shí)新增的礦產(chǎn)產(chǎn)量將把梁山礦業(yè)的銅自給率進(jìn)一步拉升至37.58%,從而拉高上市公司總體資源自給率。

圖片說(shuō)明:涼山礦業(yè)交易前后銅自給率變化,數(shù)據(jù)來(lái)源于公告

從產(chǎn)業(yè)鏈供需格局來(lái)看,銅價(jià)高企、加工費(fèi)低迷將是長(zhǎng)期行業(yè)趨勢(shì),冶煉廠(chǎng)商自有資源比率的提升,將有效對(duì)沖加工費(fèi)波動(dòng)風(fēng)險(xiǎn),意味著盈利確定性的增強(qiáng)和估值邏輯的改善。

加工費(fèi)方面,盡管行業(yè)性的聯(lián)合減產(chǎn)難以使冶煉環(huán)節(jié)重回過(guò)去的高利潤(rùn)時(shí)代,但加工費(fèi)從歷史極端底部的任何修復(fù),都將顯著改善企業(yè)的現(xiàn)金流狀況與經(jīng)營(yíng)安全邊際。對(duì)于云南銅業(yè)而言,其龐大的產(chǎn)能規(guī)模將放大這一修復(fù)的財(cái)務(wù)效應(yīng)。做一個(gè)簡(jiǎn)單假設(shè),加工費(fèi)每回升10美元/噸,對(duì)應(yīng)公司超過(guò)140萬(wàn)噸的陰極銅設(shè)計(jì)產(chǎn)能,將直接帶來(lái)超過(guò)1億元的毛利改善空間。

更長(zhǎng)期的看點(diǎn)在于云南銅業(yè)背后龐大的資源儲(chǔ)備:中鋁集團(tuán)和中國(guó)銅業(yè)手中握有令人矚目的銅礦資源。中鋁集團(tuán)的秘魯Toromocho銅礦為千萬(wàn)噸級(jí)世界級(jí)特大型銅礦;中國(guó)銅業(yè)的西藏金龍礦業(yè)是國(guó)內(nèi)最具潛力的銅礦資源之一。雖然短期內(nèi)注入的難度較大,但它們構(gòu)成了公司價(jià)值的“隱形部分”,也是央企背景給公司帶來(lái)的獨(dú)特優(yōu)勢(shì)。

市場(chǎng)對(duì)純冶煉企業(yè)的估值通常給予折價(jià),反映其盈利的強(qiáng)周期性和弱確定性。而資源注入預(yù)期下自給率的提升,將使云南銅業(yè)有希望向“礦業(yè)+冶煉”一體化企業(yè)轉(zhuǎn)型。

總體而言,資產(chǎn)注入帶來(lái)的資源增厚是云南銅業(yè)價(jià)值提升的第一重驅(qū)動(dòng),加工費(fèi)邊際改善帶來(lái)的盈利修復(fù)是第二重驅(qū)動(dòng),而行業(yè)結(jié)構(gòu)性牛市背景下“礦業(yè)+冶煉”一體化企業(yè)的估值提升是可能潛在的第三重驅(qū)動(dòng)。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

新浪財(cái)經(jīng)頭條意見(jiàn)反饋留言板

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

欧美老肥婆性猛交视频|

日本美女视频一区二区三区|

一区二区在线视频免费观看|

国产精品久久久久久久久久久久久久久久久久|

91制服诱惑|

欧美视频1区|

国产伦精品一区二区三|

日韩精品一区在线视频|

91精品国产综合久久婷婷香|

亚洲少妇一区二区三区|

国产女人和拘做受视频免费|

日韩av视屏在线观看|

色综合久久88|

国产69精品久久久久久野外|

国产精品一二三在线观看|

日韩精品久久久久久久的张开腿让|

欧美精品在线观看视频|

久久久久国产亚洲|

91久久国产露脸精品国产|

一区二区不卡在线|

久久九九国产精品|

午夜av资源|

久久99精品国产一区二区三区|

日韩欧美中文字幕一区|

欧美一区二区激情三区|

午夜色影院|

女人被爽到高潮呻吟免费看|

午夜激情免费电影|

中文字幕在线一区二区三区|

91国产在线看|

国产精品一二二区|

亚洲福利视频二区|

欧美一区二区三区久久精品视|

欧美一区二三区|

国产99小视频|

亚洲精品www久久久|

午夜片在线|

影音先锋久久久|

国产高清在线一区|

午夜精品一区二区三区在线播放|

国产91刺激对白在线播放|

欧美网站一区二区三区|

香港三日本三级三级三级|

久久aⅴ国产欧美74aaa|

综合久久一区|

国产精品久久99|

综合久久一区|

中文字幕一区二区三区乱码|

日韩精品福利片午夜免费观看|

日韩免费一级视频|

国产不卡三区|

国产1区2|

亚洲欧美国产精品一区二区|

色一情一乱一乱一区免费网站

|

国内久久久|

国产伦精品一区二区三区四区|

国产亚洲精品久久久久久网站|

国产精品一区二区在线看|

久久免费视频一区二区|

久久中文一区二区|

国产精品一区二区不卡|

美日韩一区|

国产高清在线一区|

国产精品久久二区|

偷拍自中文字av在线|

日本一区二区三区在线视频|

国产日产精品一区二区|

妖精视频一区二区三区|

午夜影院色|

亚洲欧美一区二区三区1000|

欧美色综合天天久久|

国产精品欧美久久久久一区二区

|

91精品视频一区二区三区|

强制中出し~大桥未久在线播放

|

一本大道久久a久久精品|

国产麻豆一区二区三区精品|

欧美人妖一区二区三区|

玖玖玖国产精品|

国产白嫩美女在线观看|

免费91麻豆精品国产自产在线观看|

国产精品久久久麻豆|

亚洲精品乱码久久久久久蜜糖图片|

亚洲精品日本无v一区|

99爱国产精品|

又色又爽又大免费区欧美|

欧美一区二区三区久久|

国产一区www|

久久夜色精品亚洲噜噜国产mv|

欧美二区精品|

国产在线精品一区二区在线播放|

久久亚洲精品国产一区最新章节|

免费午夜在线视频|

6080日韩午夜伦伦午夜伦|

亚洲精品一品区二品区三品区|

国产精品一区二区不卡|

精品美女一区二区三区|

性生交大片免费看潘金莲|

在线观看欧美一区二区三区|

综合色婷婷一区二区亚洲欧美国产|

欧美日韩中文国产一区发布|

日韩美一区二区三区|

在线观看v国产乱人精品一区二区|

欧美日韩国产免费观看|

中文字幕欧美日韩一区|

又黄又爽又刺激久久久久亚洲精品|

中文字幕一区二区三区不卡|

国产1区2区3区|

91精彩刺激对白露脸偷拍

|

97视频精品一二区ai换脸|

91久久精品国产亚洲a∨麻豆|

国产精品影音先锋|

狠狠躁夜夜躁人人爽天天天天97|

精品国产乱码久久久久久久久|

欧美xxxxxhd|

久久婷婷国产综合一区二区|

日韩av中文字幕第一页|

日韩精品人成在线播放|

国产精品第56页|

亚洲国产精品一区在线|

国产精品国产三级国产专播精品人

|

欧美精品在线观看一区二区|

国产足控福利视频一区|

国产69精品久久久久777|

**毛片免费|

日本一区午夜艳熟免费|

国产99久久久久久免费看|

亚洲精品一品区二品区三品区|

国产在线一区观看|

日日夜夜亚洲精品|

午夜少妇性影院免费观看|

午夜影院一级片|

91精品啪在线观看国产线免费|

男女午夜爽爽|

国产精品国产三级国产专区52|

亚洲国产欧美一区|

午夜影院毛片|

av午夜影院|

欧美一区二区久久|

浪潮av网站|

国产精品天堂网|

国产美女视频一区二区三区|

欧美日韩中文字幕一区|

97人人澡人人爽91综合色|

国产日韩精品一区二区|

久久久久久久国产|

午夜精品影视|

中文天堂在线一区|

欧美日韩一区二区三区在线播放

|

亚洲精品国产suv|

亚洲va久久久噜噜噜久久0|

岛国黄色av|

男女视频一区二区三区|

欧美一区二区三区免费看|

日韩亚洲国产精品|

91一区二区三区在线|

国产丝袜一区二区三区免费视频|

欧美精品一区二区三区久久久竹菊|

神马久久av|

欧美视屏一区二区|

国产精品日韩一区二区三区|

中文字幕在线一区二区三区|

国产一级不卡视频|

高清国产一区二区三区|

国产午夜亚洲精品午夜鲁丝片|

免费看片一区二区三区|

国产在线一区观看|

久久人人爽爽|

国产麻豆一区二区三区精品|

国产女人好紧好爽|

销魂美女一区二区|

国产精品欧美一区乱破

|

中文字幕一区二区三区免费|

国产日本欧美一区二区三区|

国产精品色婷婷99久久精品|

91一区二区三区视频|

国产精品亚洲精品一区二区三区|

久久99精品国产麻豆婷婷洗澡|

91精品一二区|

欧美日韩一卡二卡|

一区二区免费播放|

久久久一二区|

国产精品一区二区麻豆|

国精偷拍一区二区三区|

久久99精品国产麻豆婷婷|

性欧美激情日韩精品七区|

国产在线视频二区|

女人被爽到高潮呻吟免费看|

99久久免费精品视频|

国产精品欧美一区二区三区|

国产欧美日韩中文字幕|

91精品久久久久久综合五月天|

欧美一区二粉嫩精品国产一线天|

6080日韩午夜伦伦午夜伦|

91精品系列|

久久精品99国产精品亚洲最刺激|

国产999精品久久久久久绿帽|

国产在线精品区|

91久久国产露脸精品国产护士|

国产精品高潮呻吟88av|

国产精品9区|

亚洲三区在线|

国产亚洲欧美日韩电影网|

挺进警察美妇后菊|

日本精品一区视频|

性欧美一区二区|

亚洲欧洲一区二区|

国产激情二区|

欧美亚洲国产日韩|

国产伦精品一区二区三区四区|

大伊人av|

国产伦精品一区二区三区照片91|

欧美日韩亚洲三区|

国产精品一卡二卡在线观看|

国产一区影院|

91亚洲欧美强伦三区麻豆|

国产毛片精品一区二区|

高清在线一区二区|

久久精品麻豆|

久久久综合亚洲91久久98|

欧美一区二粉嫩精品国产一线天|

欧美一区二区三区精品免费|

一区二区91|

国产亚洲精品久久久456|

国产99视频精品免视看芒果|

高清国产一区二区|

免费精品99久久国产综合精品应用|

欧美一区二区三区片|

狠狠色综合久久婷婷色天使|

欧美精品一区免费|

亚洲精品无吗|

99精品国产一区二区三区不卡|

久久人人97超碰婷婷开心情五月|

欧美色综合天天久久综合精品|

性生交大片免费看潘金莲|

国内精品久久久久影院日本|

午夜大片网|

午夜av在线电影|

亚洲国产午夜片|

国产二区视频在线播放

|

夜夜躁日日躁狠狠躁|

亚洲精品卡一卡二|

午夜伦理片在线观看|

国产精品一区在线观看|

久久人人97超碰婷婷开心情五月|

国产欧美日韩一级|

玖玖精品国产|

主站蜘蛛池模板:

欧美老肥婆性猛交视频|

日本美女视频一区二区三区|

一区二区在线视频免费观看|

国产精品久久久久久久久久久久久久久久久久|

91制服诱惑|

欧美视频1区|

国产伦精品一区二区三|

日韩精品一区在线视频|

91精品国产综合久久婷婷香|

亚洲少妇一区二区三区|

国产女人和拘做受视频免费|

日韩av视屏在线观看|

色综合久久88|

国产69精品久久久久久野外|

国产精品一二三在线观看|

日韩精品久久久久久久的张开腿让|

欧美精品在线观看视频|

久久久久国产亚洲|

91久久国产露脸精品国产|

一区二区不卡在线|

久久九九国产精品|

午夜av资源|

久久99精品国产一区二区三区|

日韩欧美中文字幕一区|

欧美一区二区激情三区|

午夜色影院|

女人被爽到高潮呻吟免费看|

午夜激情免费电影|

中文字幕在线一区二区三区|

91国产在线看|

国产精品一二二区|

亚洲福利视频二区|

欧美一区二区三区久久精品视|

欧美一区二三区|

国产99小视频|

亚洲精品www久久久|

午夜片在线|

影音先锋久久久|

国产高清在线一区|

午夜精品一区二区三区在线播放|

国产91刺激对白在线播放|

欧美网站一区二区三区|

香港三日本三级三级三级|

久久aⅴ国产欧美74aaa|

综合久久一区|

国产精品久久99|

综合久久一区|

中文字幕一区二区三区乱码|

日韩精品福利片午夜免费观看|

日韩免费一级视频|

国产不卡三区|

国产1区2|

亚洲欧美国产精品一区二区|

色一情一乱一乱一区免费网站

|

国内久久久|

国产伦精品一区二区三区四区|

国产亚洲精品久久久久久网站|

国产精品一区二区在线看|

久久免费视频一区二区|

久久中文一区二区|

国产精品一区二区不卡|

美日韩一区|

国产高清在线一区|

国产精品久久二区|

偷拍自中文字av在线|

日本一区二区三区在线视频|

国产日产精品一区二区|

妖精视频一区二区三区|

午夜影院色|

亚洲欧美一区二区三区1000|

欧美色综合天天久久|

国产精品欧美久久久久一区二区

|

91精品视频一区二区三区|

强制中出し~大桥未久在线播放

|

一本大道久久a久久精品|

国产麻豆一区二区三区精品|

欧美人妖一区二区三区|

玖玖玖国产精品|

国产白嫩美女在线观看|

免费91麻豆精品国产自产在线观看|

国产精品久久久麻豆|

亚洲精品乱码久久久久久蜜糖图片|

亚洲精品日本无v一区|

99爱国产精品|

又色又爽又大免费区欧美|

欧美一区二区三区久久|

国产一区www|

久久夜色精品亚洲噜噜国产mv|

欧美二区精品|

国产在线精品一区二区在线播放|

久久亚洲精品国产一区最新章节|

免费午夜在线视频|

6080日韩午夜伦伦午夜伦|

亚洲精品一品区二品区三品区|

国产精品一区二区不卡|

精品美女一区二区三区|

性生交大片免费看潘金莲|

在线观看欧美一区二区三区|

综合色婷婷一区二区亚洲欧美国产|

欧美日韩中文国产一区发布|

日韩美一区二区三区|

在线观看v国产乱人精品一区二区|

欧美日韩国产免费观看|

中文字幕欧美日韩一区|

又黄又爽又刺激久久久久亚洲精品|

中文字幕一区二区三区不卡|

国产1区2区3区|

91精彩刺激对白露脸偷拍

|

97视频精品一二区ai换脸|

91久久精品国产亚洲a∨麻豆|

国产精品影音先锋|

狠狠躁夜夜躁人人爽天天天天97|

精品国产乱码久久久久久久久|

欧美xxxxxhd|

久久婷婷国产综合一区二区|

日韩av中文字幕第一页|

日韩精品人成在线播放|

国产精品第56页|

亚洲国产精品一区在线|

国产精品国产三级国产专播精品人

|

欧美精品在线观看一区二区|

国产足控福利视频一区|

国产69精品久久久久777|

**毛片免费|

日本一区午夜艳熟免费|

国产99久久久久久免费看|

亚洲精品一品区二品区三品区|

国产在线一区观看|

日日夜夜亚洲精品|

午夜少妇性影院免费观看|

午夜影院一级片|

91精品啪在线观看国产线免费|

男女午夜爽爽|

国产精品国产三级国产专区52|

亚洲国产欧美一区|

午夜影院毛片|

av午夜影院|

欧美一区二区久久|

浪潮av网站|

国产精品天堂网|

国产美女视频一区二区三区|

欧美日韩中文字幕一区|

97人人澡人人爽91综合色|

国产日韩精品一区二区|

久久久久久久国产|

午夜精品影视|

中文天堂在线一区|

欧美日韩一区二区三区在线播放

|

亚洲精品国产suv|

亚洲va久久久噜噜噜久久0|

岛国黄色av|

男女视频一区二区三区|

欧美一区二区三区免费看|

日韩亚洲国产精品|

91一区二区三区在线|

国产丝袜一区二区三区免费视频|

欧美精品一区二区三区久久久竹菊|

神马久久av|

欧美视屏一区二区|

国产精品日韩一区二区三区|

中文字幕在线一区二区三区|

国产一级不卡视频|

高清国产一区二区三区|

国产午夜亚洲精品午夜鲁丝片|

免费看片一区二区三区|

国产在线一区观看|

久久人人爽爽|

国产麻豆一区二区三区精品|

国产女人好紧好爽|

销魂美女一区二区|

国产精品欧美一区乱破

|

中文字幕一区二区三区免费|

国产日本欧美一区二区三区|

国产精品色婷婷99久久精品|

91一区二区三区视频|

国产精品亚洲精品一区二区三区|

久久99精品国产麻豆婷婷洗澡|

91精品一二区|

欧美日韩一卡二卡|

一区二区免费播放|

久久久一二区|

国产精品一区二区麻豆|

国精偷拍一区二区三区|

久久99精品国产麻豆婷婷|

性欧美激情日韩精品七区|

国产在线视频二区|

女人被爽到高潮呻吟免费看|

99久久免费精品视频|

国产精品欧美一区二区三区|

国产欧美日韩中文字幕|

91精品久久久久久综合五月天|

欧美一区二粉嫩精品国产一线天|

6080日韩午夜伦伦午夜伦|

91精品系列|

久久精品99国产精品亚洲最刺激|

国产999精品久久久久久绿帽|

国产在线精品区|

91久久国产露脸精品国产护士|

国产精品高潮呻吟88av|

国产精品9区|

亚洲三区在线|

国产亚洲欧美日韩电影网|

挺进警察美妇后菊|

日本精品一区视频|

性欧美一区二区|

亚洲欧洲一区二区|

国产激情二区|

欧美亚洲国产日韩|

国产伦精品一区二区三区四区|

大伊人av|

国产伦精品一区二区三区照片91|

欧美日韩亚洲三区|

国产精品一卡二卡在线观看|

国产一区影院|

91亚洲欧美强伦三区麻豆|

国产毛片精品一区二区|

高清在线一区二区|

久久精品麻豆|

久久久综合亚洲91久久98|

欧美一区二粉嫩精品国产一线天|

欧美一区二区三区精品免费|

一区二区91|

国产亚洲精品久久久456|

国产99视频精品免视看芒果|

高清国产一区二区|

免费精品99久久国产综合精品应用|

欧美一区二区三区片|

狠狠色综合久久婷婷色天使|

欧美精品一区免费|

亚洲精品无吗|

99精品国产一区二区三区不卡|

久久人人97超碰婷婷开心情五月|

欧美色综合天天久久综合精品|

性生交大片免费看潘金莲|

国内精品久久久久影院日本|

午夜大片网|

午夜av在线电影|

亚洲国产午夜片|

国产二区视频在线播放

|

夜夜躁日日躁狠狠躁|

亚洲精品卡一卡二|

午夜伦理片在线观看|

国产精品一区在线观看|

久久人人97超碰婷婷开心情五月|

国产欧美日韩一级|

玖玖精品国产|