11月13日,美股Canadian Solar Inc.(CSIQ.US,以下簡稱為CSIQ)發布2025年三季報,營業收入、毛利率、儲能出貨量均超出預期,截止到10月底CSIQ未完成儲能合同訂單增至31億美元,美國印第安納州太陽能電池工廠一期工程預計將于2026年3月啟動生產,美國肯塔基州鋰電池儲能工廠一期工程預計將于2026年12月投產。此外,CSIQ還給出了令A股投資者無比興奮的2026年儲能出貨指引:14GWh到17GWh。

圖片說明:CSIQ在2025Q3季報中給出的業績指引,數據來源于CSIQ財報

然而,這份喜悅對于A股投資者來說并沒有維持太久,12月1日A股開盤前,阿特斯(688472.SH,以下簡稱為CSI)發布《關于美國市場業務調整暨關聯交易的公告》。CSI擬與CSIQ新設合資公司M和N,其中公司M將從事美國的光伏業務,包括運營美國的光伏電池片和光伏組件工廠;公司N將從事美國的儲能業務,包括運營美國的磷酸鐵鋰儲能電芯、電池包(Pack)以及直流儲能系統等產品的制造工廠。

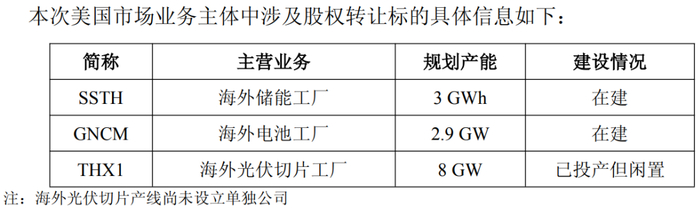

同時,CSI擬將在美國以外但供應美國的制造工廠,包括已建成的海外光伏切片工廠THX1、建設中的海外儲能工廠SSTH和海外電池工廠GNCM,通過股權轉讓的方式重組為CSIQ占75.1%,CSI占24.9%。通過該等安排,CSI可獲得一次性股權轉讓對價,且可以享有后續美國業務24.9%的持續股權收益及回收前期投資。

圖片說明:涉及業務調整的資產,數據來源于CSI公告

簡單來說,對于阿特斯的美國業務,有75.1%的凈利潤歸屬于CSIQ,有24.9%的凈利潤歸屬于CSI,其中M、N公司將通過租賃CSI的美國組件、電池、電芯產能進行經營。

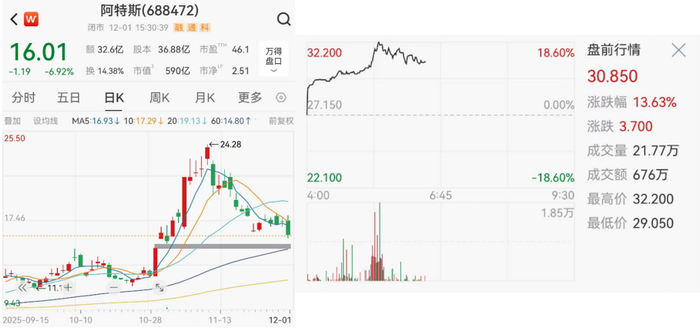

受該公告影響,12月1日A股CSI股價大跌6.92%,美股CSIQ盤前一度大漲超過18%。

圖片說明:左圖為A股CSI股價表現,右圖為美股CSIQ盤前股價,數據來源于Wind

圖片說明:左圖為A股CSI股價表現,右圖為美股CSIQ盤前股價,數據來源于Wind重組后的CSI和CSIQ

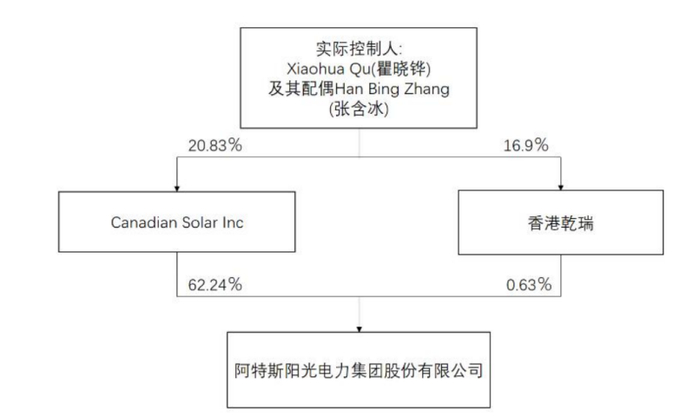

考慮到CSIQ是CSI的控股股東,CSIQ持有CSI約62.24%的股份。

圖片說明:CSI和CSIQ股權關系,數據來源于CSI年報

按照公告內容,CSI和CSIQ的凈利潤可以近似等于:

CSI凈利潤 ≈ 非美國業務的凈利潤 + 美國業務的凈利潤 × 24.9%

CSIQ凈利潤 ≈ CSI凈利潤 × 62.24% + 美國業務的凈利潤 × 75.1%

按照中信建投證券的數據:儲能方面,阿特斯在美國市場的儲能出貨量,占總體儲能出貨量的比例約35%,且美國市場的凈利潤約0.23元/Wh,非美市場的凈利潤約0.20元/Wh;光伏方面,阿特斯在美國市場的組件出貨量,占總體組件出貨量的比例約30%,且美國市場的凈利潤為0.40元/W,非美市場仍然虧損。

由此可以計算得到美國市場2026年的凈利潤預期。儲能方面,按照CSIQ在2025Q3季報中給出2026年14~17GWh的出貨指引,取平均值15.5GWh,則美國市場出貨量約5.5GWh,美國儲能業務凈利潤為12.65億元;光伏方面,按照CSIQ在2025Q3季報中給出2026年25~30GW的出貨指引,取平均值27.5GW,則美國市場出貨量約8.25GW,美國光伏業務凈利潤為33億元。合計美國業務2026年的凈利潤預期約45.65億元。

再來計算非美市場的凈利潤。儲能方面,非美市場出貨量約10GWh,對應凈利潤約20億元;光伏方面,非美市場出貨量約19.25GW,假設2026年繼續虧損,虧損收窄到5億元;疊加非美市場的戶儲及其他業務,預計2026年貢獻3億元凈利潤。合計非美業務2026年的凈利潤預期約18億元。

此外,本次公告中明確了CSIQ將采用租賃方式租賃CSI的美國資產,考慮折舊后,預計產生凈租金6億元左右。

因此,CSI的2026年凈利潤預期約35億元左右,CSIQ的2026年凈利潤預期約55億元左右。考慮到截止至北京時間12月1日,CSI的市值為590億人民幣,CSIQ的市值為18億美元,顯然無論從估值角度還是本次關聯交易公告的角度,CSIQ都是大贏家。

利空落地后仍然大跌,說明需要適當調整預期

同一家公司,A股估值高于美股、尤其是中概股,這本身沒什么特別的。然而,本次公告的特別之處在于:阿特斯對美國業務的重組,本來就是市場預期內的一件事情,因為FEOC和OBBB法案在今年7月份就通過了,而且從公告本身的內容來講,阿特斯已經在盡一切可能來照顧A股股東的利益了,但市場還是用股價大跌作為回應。

換句話說,當懸而未決的利空落地后,市場仍然選擇了用腳投票,說明是該對美出海的預期適當做一些調整了。盡管作為中國優勢的新能源產業,對于美國來說有其特殊性,但在全球地緣競爭長期化的趨勢下,類似于阿特斯業務重組的案例未來極有可能還會出現在其他上市公司身上。

總之,對于出海美國,除非是獨一無二且不可替代的關稅豁免產品,否則還是應當多關注已在當地建廠或屬地化運營的上市公司,同時投資者也不應當把業績預期和估值預期打的太滿,適當壓低預期,或許是一個比較不錯的選擇。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产精品奇米一区二区三区小说|

一区二区久久精品66国产精品|

夜夜精品视频一区二区|

少妇高潮ⅴideosex|

久久国产精品波多野结衣|

色吊丝av中文字幕|

国产精品二区一区二区aⅴ|

www.午夜av|

456亚洲精品|

一级久久久|

国产精品久久久不卡|

中文字幕在线乱码不卡二区区|

久久免费视频一区|

国产69精品久久久久app下载

|

日韩精品一区二区av|

欧美在线一级va免费观看|

欧美亚洲视频一区二区|

欧美精品国产精品|

国产伦理精品一区二区三区观看体验|

亚洲福利视频一区|

国产伦理精品一区二区三区观看体验

|

国产农村妇女精品一二区|

欧美一区二区三区爽大粗免费|

国产精品一二三区视频出来一|

国产日本一区二区三区|

黑人巨大精品欧美黑寡妇|

日本一区二区三区免费播放|

国产精品一二三区免费|

欧美在线视频一二三区|

欧美一级不卡|

欧美日韩一区二区三区精品|

国产一区二区激情|

久久综合伊人77777麻豆最新章节

一区二区久久精品66国产精品

|

国产精品女人精品久久久天天|

91理论片午午伦夜理片久久|

国语精品一区|

国产欧美一区二区精品性|

日韩av不卡一区二区|

日韩一级精品视频在线观看|

欧美日韩激情在线|

国产精品久久国产三级国电话系列

|

国产一区二区视频免费在线观看|

浪潮av色|

国产精品乱码久久久久久久久|

国产乱淫精品一区二区三区毛片|

亚洲三区二区一区|

92久久精品|

国产精品久久国产精品99|

国产一a在一片一级在一片|

亚洲国产精品入口|

国产精品久久91|

午夜电影天堂|

日韩三区三区一区区欧69国产|

岛国黄色av|

国产大片黄在线观看私人影院

|

亚洲视频精品一区|

久久精品国产综合|

99精品国产免费久久|

国产日韩麻豆|

农村妇女精品一二区|

97精品久久久午夜一区二区三区|

国产视频二区|

欧美日韩精品不卡一区二区三区|

国产精品国产三级国产专区53|

麻豆天堂网|

欧美黑人巨大久久久精品一区|

国产精品麻豆99久久久久久|

日韩精品久久一区二区|

国产精品电影一区二区三区|

亚洲久色影视|

国产精品一二三在线观看|

好吊妞国产欧美日韩免费观看网站|

国产精品高潮呻吟三区四区|

精品99在线视频|

午夜剧场伦理|

国产精品免费观看国产网曝瓜|

午夜亚洲国产理论片一二三四|

在线亚洲精品|

亚洲**毛茸茸|

日本神影院一区二区三区|

国产97久久|

91人人爽人人爽人人精88v|

国产91久久久久久久免费|

久久99精品国产麻豆婷婷洗澡|

国产精品麻豆99久久久久久|

制服丝袜视频一区|

亚洲欧美自拍一区|

久久免费视频一区|

午夜毛片在线观看|

国产一级片自拍|

狠狠色噜噜狼狼狼色综合久|

午夜欧美a级理论片915影院|

亚洲国产精品一区在线观看|

国产精品国产三级国产播12软件|

国产69精品久久99不卡解锁版|

国产97久久|

国产精品一级片在线观看|

国产一区二区中文字幕|

欧美性受xxxx狂喷水|

日韩精品一二区|

亚洲欧洲日韩在线|

国产精品高潮在线|

亚洲网久久|

国产91电影在线观看|

国产91热爆ts人妖系列|

满春阁精品av在线导航|

午夜国产一区二区三区四区|

国产一区二区视频在线|

国产精品1区2区|

狠狠色狠狠色88综合日日91|

日韩无遮挡免费视频|

亚洲四区在线|

久久精品视频3|

国产亚洲精品久久久456|

免费久久99精品国产婷婷六月|

日韩一区高清|

鲁丝一区二区三区免费|

综合欧美一区二区三区|

99久久婷婷国产综合精品草原|

日韩久久精品一区二区三区|

91精品一区|

亚洲欧洲日本在线观看|

亚洲国产一二区|

国产精品亚洲第一区|

精品国产91久久久|

国产精品区一区二区三|

91精品资源|

羞羞视频网站免费|

精品国产乱码久久久久久虫虫|

国产精品高潮呻吟88av|

狠狠色噜噜狠狠狠狠色综合久老司机|

99久久99精品|

综合在线一区|

亚洲欧洲日韩|

亚洲无人区码一码二码三码|

国产亚洲另类久久久精品

|

26uuu色噜噜精品一区二区|

国产一区二区精品免费|

国产欧美精品va在线观看|

国产一区欧美一区|

午夜裸体性播放免费观看|

91久久精品在线|

国产99久久九九精品|

国产免费第一区|

亚洲国产精品二区|

97人人模人人爽视频一区二区

|

午夜av片|

国产精品高潮在线|

狠狠干一区|

欧美在线一级va免费观看|

欧美精品久久一区二区|

夜夜嗨av一区二区三区中文字幕

|

亚洲国产美女精品久久久久∴|

国产一卡在线|

日韩av在线影视|

久久午夜鲁丝片|

欧美黄色片一区二区|

欧美系列一区|

狠狠色噜噜狠狠狠狠2018|

国内少妇偷人精品视频免费|

日韩精品中文字幕一区二区三区|

狠狠色噜噜狠狠狠狠黑人|

欧美一区二区免费视频|

久久久一区二区精品|

欧美日韩中文字幕三区|

国产精品欧美一区二区三区奶水|

精品91av|

欧美视屏一区二区|

色狠狠色狠狠综合|

激情久久一区二区三区|

销魂美女一区二区|

欧美日本一二三区|

高清欧美xxxx|

99精品视频一区二区|

国产一区二区三区中文字幕|

日本精品一区二区三区在线观看视频|

欧美一区久久久|

午夜亚洲国产理论片一二三四|

在线国产一区二区|

亚洲精品日本无v一区|

欧美一区二区三区艳史|

久久国产欧美一区二区三区精品|

91午夜在线|

2023国产精品自产拍在线观看|

国产欧美日韩在线观看|

国产男女乱淫真高清视频免费|

欧美乱妇高清无乱码一级特黄|

中文字幕一区二区三区乱码|

日本一区二区电影在线观看|

久久影视一区二区|

99精品视频一区|

免费91麻豆精品国产自产在线观看|

99久久婷婷国产亚洲终合精品|

国产精品国产三级国产专区52|

欧美乱妇高清无乱码一级特黄|

中文字幕一区二区三区乱码|

国产午夜精品一区二区理论影院

|

欧美3p激情一区二区三区猛视频|

亚洲国产精品97久久无色|

日韩女女同一区二区三区|

日韩欧美高清一区二区|

扒丝袜pisiwa久久久久|

国产精品suv一区二区6|

亚洲国产偷|

欧美一区二区三区高清视频|

国产一区二区在线观|

国产一区三区四区|

国产日韩欧美一区二区在线观看

|

色综合久久网|

国产精一区二区|

久久国产精品99国产精|

26uuu亚洲电影在线观看|

国产特级淫片免费看|

女女百合互慰av|

午夜生活理论片|

91嫩草入口|

欧美一区二区三区激情在线视频|

亚洲三区二区一区|

久久久精品99久久精品36亚|

久久免费视频一区二区|

自偷自拍亚洲|

精品国产一区二区三区久久久久久

|

亚洲女人av久久天堂|

91偷自产一区二区三区精品|

久久久久国产一区二区三区不卡|

精品国产乱码久久久久久软件影片|

少妇bbwbbwbbw高潮|

xxxx在线视频|

亚洲国产另类久久久精品性|

国产欧美一区二区在线观看|

欧美高清性xxxxhdvideos|

丰满岳乱妇在线观看中字|

91麻豆文化传媒在线观看|

国产高清精品一区|

亚洲国产欧美一区二区丝袜黑人

|

国产剧情在线观看一区二区|

精品国产鲁一鲁一区二区作者|

国产一级一区二区|

少妇高清精品毛片在线视频|

97国产婷婷综合在线视频,|

岛国黄色网址|

亚洲制服丝袜在线|

国产精品一二三区视频网站|

亚洲国产精品激情综合图片|

亚洲精品乱码久久久久久国产主播|

91超薄丝袜肉丝一区二区|

主站蜘蛛池模板:

国产精品奇米一区二区三区小说|

一区二区久久精品66国产精品|

夜夜精品视频一区二区|

少妇高潮ⅴideosex|

久久国产精品波多野结衣|

色吊丝av中文字幕|

国产精品二区一区二区aⅴ|

www.午夜av|

456亚洲精品|

一级久久久|

国产精品久久久不卡|

中文字幕在线乱码不卡二区区|

久久免费视频一区|

国产69精品久久久久app下载

|

日韩精品一区二区av|

欧美在线一级va免费观看|

欧美亚洲视频一区二区|

欧美精品国产精品|

国产伦理精品一区二区三区观看体验|

亚洲福利视频一区|

国产伦理精品一区二区三区观看体验

|

国产农村妇女精品一二区|

欧美一区二区三区爽大粗免费|

国产精品一二三区视频出来一|

国产日本一区二区三区|

黑人巨大精品欧美黑寡妇|

日本一区二区三区免费播放|

国产精品一二三区免费|

欧美在线视频一二三区|

欧美一级不卡|

欧美日韩一区二区三区精品|

国产一区二区激情|

久久综合伊人77777麻豆最新章节

一区二区久久精品66国产精品

|

国产精品女人精品久久久天天|

91理论片午午伦夜理片久久|

国语精品一区|

国产欧美一区二区精品性|

日韩av不卡一区二区|

日韩一级精品视频在线观看|

欧美日韩激情在线|

国产精品久久国产三级国电话系列

|

国产一区二区视频免费在线观看|

浪潮av色|

国产精品乱码久久久久久久久|

国产乱淫精品一区二区三区毛片|

亚洲三区二区一区|

92久久精品|

国产精品久久国产精品99|

国产一a在一片一级在一片|

亚洲国产精品入口|

国产精品久久91|

午夜电影天堂|

日韩三区三区一区区欧69国产|

岛国黄色av|

国产大片黄在线观看私人影院

|

亚洲视频精品一区|

久久精品国产综合|

99精品国产免费久久|

国产日韩麻豆|

农村妇女精品一二区|

97精品久久久午夜一区二区三区|

国产视频二区|

欧美日韩精品不卡一区二区三区|

国产精品国产三级国产专区53|

麻豆天堂网|

欧美黑人巨大久久久精品一区|

国产精品麻豆99久久久久久|

日韩精品久久一区二区|

国产精品电影一区二区三区|

亚洲久色影视|

国产精品一二三在线观看|

好吊妞国产欧美日韩免费观看网站|

国产精品高潮呻吟三区四区|

精品99在线视频|

午夜剧场伦理|

国产精品免费观看国产网曝瓜|

午夜亚洲国产理论片一二三四|

在线亚洲精品|

亚洲**毛茸茸|

日本神影院一区二区三区|

国产97久久|

91人人爽人人爽人人精88v|

国产91久久久久久久免费|

久久99精品国产麻豆婷婷洗澡|

国产精品麻豆99久久久久久|

制服丝袜视频一区|

亚洲欧美自拍一区|

久久免费视频一区|

午夜毛片在线观看|

国产一级片自拍|

狠狠色噜噜狼狼狼色综合久|

午夜欧美a级理论片915影院|

亚洲国产精品一区在线观看|

国产精品国产三级国产播12软件|

国产69精品久久99不卡解锁版|

国产97久久|

国产精品一级片在线观看|

国产一区二区中文字幕|

欧美性受xxxx狂喷水|

日韩精品一二区|

亚洲欧洲日韩在线|

国产精品高潮在线|

亚洲网久久|

国产91电影在线观看|

国产91热爆ts人妖系列|

满春阁精品av在线导航|

午夜国产一区二区三区四区|

国产一区二区视频在线|

国产精品1区2区|

狠狠色狠狠色88综合日日91|

日韩无遮挡免费视频|

亚洲四区在线|

久久精品视频3|

国产亚洲精品久久久456|

免费久久99精品国产婷婷六月|

日韩一区高清|

鲁丝一区二区三区免费|

综合欧美一区二区三区|

99久久婷婷国产综合精品草原|

日韩久久精品一区二区三区|

91精品一区|

亚洲欧洲日本在线观看|

亚洲国产一二区|

国产精品亚洲第一区|

精品国产91久久久|

国产精品区一区二区三|

91精品资源|

羞羞视频网站免费|

精品国产乱码久久久久久虫虫|

国产精品高潮呻吟88av|

狠狠色噜噜狠狠狠狠色综合久老司机|

99久久99精品|

综合在线一区|

亚洲欧洲日韩|

亚洲无人区码一码二码三码|

国产亚洲另类久久久精品

|

26uuu色噜噜精品一区二区|

国产一区二区精品免费|

国产欧美精品va在线观看|

国产一区欧美一区|

午夜裸体性播放免费观看|

91久久精品在线|

国产99久久九九精品|

国产免费第一区|

亚洲国产精品二区|

97人人模人人爽视频一区二区

|

午夜av片|

国产精品高潮在线|

狠狠干一区|

欧美在线一级va免费观看|

欧美精品久久一区二区|

夜夜嗨av一区二区三区中文字幕

|

亚洲国产美女精品久久久久∴|

国产一卡在线|

日韩av在线影视|

久久午夜鲁丝片|

欧美黄色片一区二区|

欧美系列一区|

狠狠色噜噜狠狠狠狠2018|

国内少妇偷人精品视频免费|

日韩精品中文字幕一区二区三区|

狠狠色噜噜狠狠狠狠黑人|

欧美一区二区免费视频|

久久久一区二区精品|

欧美日韩中文字幕三区|

国产精品欧美一区二区三区奶水|

精品91av|

欧美视屏一区二区|

色狠狠色狠狠综合|

激情久久一区二区三区|

销魂美女一区二区|

欧美日本一二三区|

高清欧美xxxx|

99精品视频一区二区|

国产一区二区三区中文字幕|

日本精品一区二区三区在线观看视频|

欧美一区久久久|

午夜亚洲国产理论片一二三四|

在线国产一区二区|

亚洲精品日本无v一区|

欧美一区二区三区艳史|

久久国产欧美一区二区三区精品|

91午夜在线|

2023国产精品自产拍在线观看|

国产欧美日韩在线观看|

国产男女乱淫真高清视频免费|

欧美乱妇高清无乱码一级特黄|

中文字幕一区二区三区乱码|

日本一区二区电影在线观看|

久久影视一区二区|

99精品视频一区|

免费91麻豆精品国产自产在线观看|

99久久婷婷国产亚洲终合精品|

国产精品国产三级国产专区52|

欧美乱妇高清无乱码一级特黄|

中文字幕一区二区三区乱码|

国产午夜精品一区二区理论影院

|

欧美3p激情一区二区三区猛视频|

亚洲国产精品97久久无色|

日韩女女同一区二区三区|

日韩欧美高清一区二区|

扒丝袜pisiwa久久久久|

国产精品suv一区二区6|

亚洲国产偷|

欧美一区二区三区高清视频|

国产一区二区在线观|

国产一区三区四区|

国产日韩欧美一区二区在线观看

|

色综合久久网|

国产精一区二区|

久久国产精品99国产精|

26uuu亚洲电影在线观看|

国产特级淫片免费看|

女女百合互慰av|

午夜生活理论片|

91嫩草入口|

欧美一区二区三区激情在线视频|

亚洲三区二区一区|

久久久精品99久久精品36亚|

久久免费视频一区二区|

自偷自拍亚洲|

精品国产一区二区三区久久久久久

|

亚洲女人av久久天堂|

91偷自产一区二区三区精品|

久久久久国产一区二区三区不卡|

精品国产乱码久久久久久软件影片|

少妇bbwbbwbbw高潮|

xxxx在线视频|

亚洲国产另类久久久精品性|

国产欧美一区二区在线观看|

欧美高清性xxxxhdvideos|

丰满岳乱妇在线观看中字|

91麻豆文化传媒在线观看|

国产高清精品一区|

亚洲国产欧美一区二区丝袜黑人

|

国产剧情在线观看一区二区|

精品国产鲁一鲁一区二区作者|

国产一级一区二区|

少妇高清精品毛片在线视频|

97国产婷婷综合在线视频,|

岛国黄色网址|

亚洲制服丝袜在线|

国产精品一二三区视频网站|

亚洲国产精品激情综合图片|

亚洲精品乱码久久久久久国产主播|

91超薄丝袜肉丝一区二区|