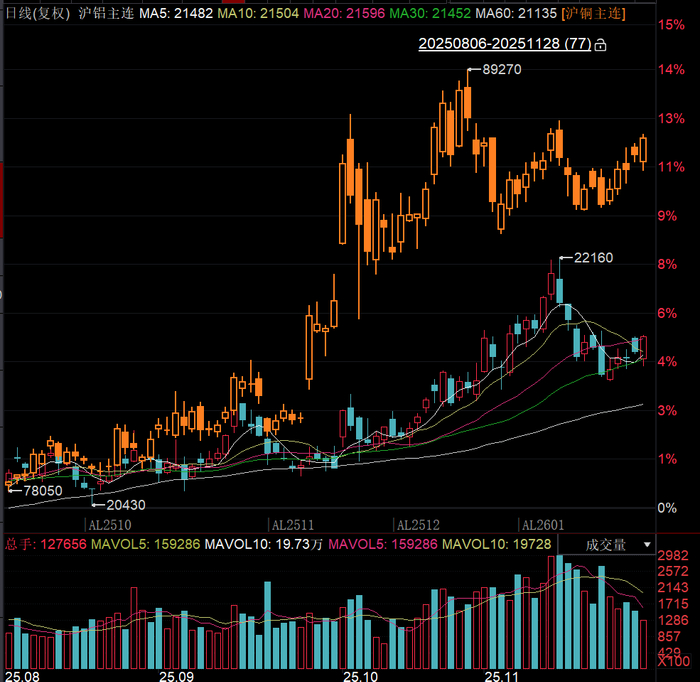

伴隨著12月美聯儲降息預期的反復博弈,近期銅鋁價格在波動中重現企穩態勢。盡管政策路徑仍存變數,但在美國財政與貨幣政策“雙寬”的宏觀環境,大大降低衰退概率。這一環境為銅鋁等工業金屬構筑起了堅實的價值底部,支撐價格在復雜環境中保持韌性。

圖片說明:滬銅主連與滬鋁主連,數據來源于同花順

當前銅鋁比已處于歷史高位,鋁作為一種更具性價比的工業基礎材料,近期對資本的吸引力持續增強,配置價值日益凸顯。

圖片說明:近十年銅鋁比走勢,數據來源于同花順

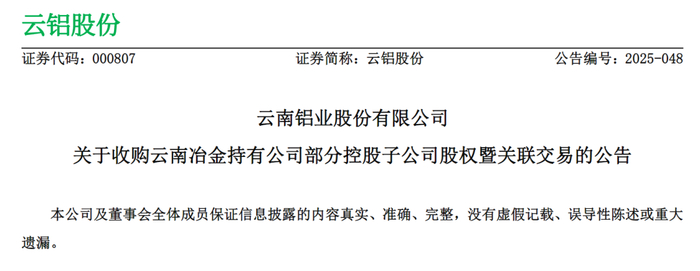

在市場目光聚焦電解鋁之際,云鋁股份(000807.SZ)的一則資產收購公告恰逢其時地吸引了市場目光。公司對電解鋁產業鏈資產的整合,在行業4500萬噸產能“天花板”的剛性限制下,顯得意義非凡。

當行業內的增量擴張之路被封堵,“內延式”的收購與整合便成為了企業提升市占率、鞏固競爭優勢的最優解。這一戰略舉措,不僅直接帶來了“量”的增長,更與當前企穩向好的鋁價形成共振,共同指向公司盈利能力的釋放。

圖片說明:云鋁股份資產收購公告

不過若僅將視野局限于眼前的“量價齊升”,則可能低估了云鋁股份深層次的投資價值。作為“綠色鋁”最出色的代表,云鋁股份相對優勢將從原先的“水電成本優勢”,向更具定價權與市場潛力的“綠色鋁溢價”及“出口優勢”躍遷。這意味著,公司的“綠色”稟賦雖不再是控制成本的“護城河”,但有望成為直接提升產品單價與利潤空間的“價值引擎”。

供給限制下加速內部整合是必選之路

11月25日,云鋁股份發布公告稱,公司擬以22.67億元收購云南冶金集團股份有限公司持有的三家控股子公司少數股權。根據股權關系,中鋁集團為中國鋁業股份有限公司的控股股東,中國鋁業為云鋁股份控股股東,云南冶金為中國銅業有限公司全資子公司。交易雙方均受中鋁集團控制,因而構成關聯交易,可以理解為是集團內部的資源整合。

云鋁股份現有308萬噸綠色鋁產能處于滿產狀態。根據行業政策,全國電解鋁產能實行4500萬噸的天花板控制,云南省的產能指標為826萬噸。受產能指標上限的制約,云鋁股份未來通過新建項目擴張產能的空間就十分有限,因此內部的資源整合是必選之路。

此次收購的云鋁涌鑫和云鋁潤鑫兩家子公司合計貢獻電解鋁產能55萬噸、鋁合金產能57.5萬噸。通過本次股權收購,按照權益產能口徑計算,云鋁股份的電解鋁權益產能預計將增加15萬噸,達到275萬噸,增幅約為6%。

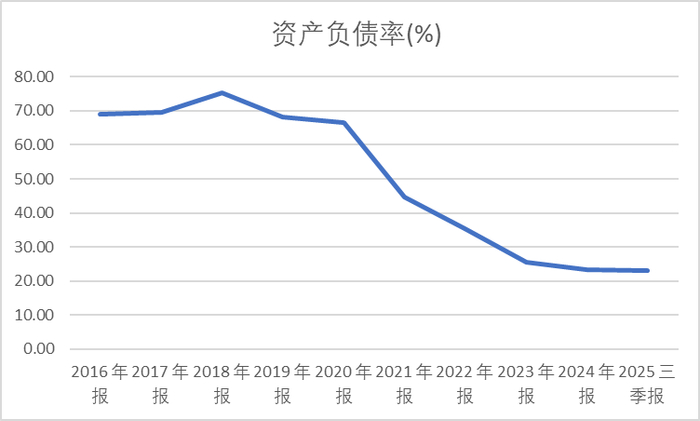

財務數據顯示,云鋁股份目前資產負債率為23%,處于歷史較低水平。截至三季度末,公司貨幣資金為106.75億元,且沒有短期借款。這一財務狀況為公司實施收購提供了資金保障,同時也提高了資金使用效率。

圖片說明:近十年云鋁股份資產負債率走勢,數據來源于同花順

根據公開財務數據,2025年前三季度,本次收購涉及的三家標的公司累計實現凈利潤8.893億元。基于此次交易的股權收購比例進行測算,標的資產對應的年化利潤規模約為3.34億元。按照22.67億元的交易對價計算,該筆收購對應的靜態市盈率為6.8倍。相較于當前資本市場電解鋁板塊約12倍的平均估值水平,本次交易估值較市場平均水平的折價幅度約為56%,是一筆很劃算的生意。

圖片說明:電解鋁企業2025年估值對比,數據來源于同花順

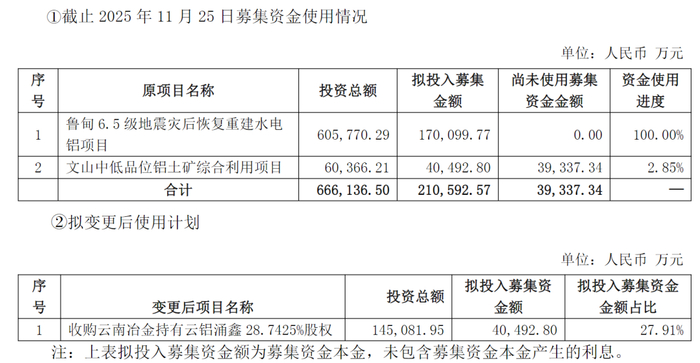

在資金安排方面,云鋁股份擬將"綠色低碳水電鋁材一體化項目"節余募集資金6.25億元(含利息)以及"文山中低品位鋁土礦綜合利用項目"募集資金4.18億元(含利息)變更用途,用于收購云鋁涌鑫28.7425%股權。其中對于文山項目已投入的1155.46萬元,公司將用自有資金進行置換。

圖片說明:云鋁股份變更募投項目資金用途收購云鋁涌鑫,數據來源于公告

文山項目采礦權設立手續因林地手續、土地手續、高速公路壓覆等問題一直未能完成,導致項目開工推遲,建設進度受到影響。從目前情況看,短期內難以加快該項目的建設和運營工作。

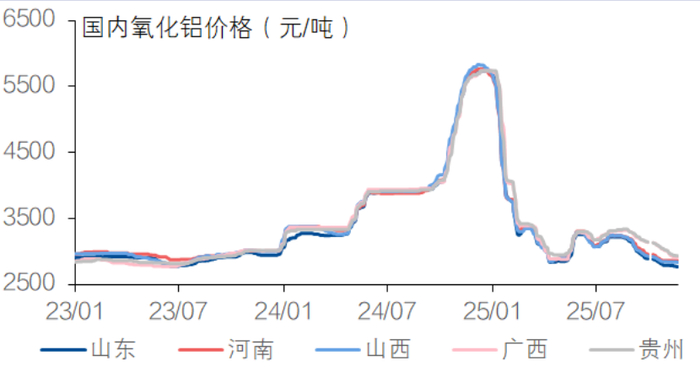

此外,今年國內氧化鋁價格與電解鋁走勢形成剪刀叉,已向下穿越2900元,反映出當前氧化鋁和上游的鋁土礦基本面處于寬松狀態。

圖片說明:國內氧化鋁價格,數據來源于SMM、興業證券

從電解鋁產業鏈各環節的供需情況觀察,電解鋁的供需緊張程度高于鋁土礦。同時,文山低品位礦在開采技術和手續辦理方面面臨雙重挑戰。在當前電解鋁價格上行的市場環境下,云鋁股份將資金從開發難度較大的鋁土礦項目轉向能夠較快產生效益的電解鋁產能收購乃明智之舉。

在全球碳中和進程加速的背景下,云鋁股份將資源聚焦電解鋁是鋪就了一條更為清晰的增長路徑。隨著全球新發展階段的到來,綠色金屬/新能源金屬的景氣度的穩步提升,云鋁股份在綠色鋁領域的優勢持續擴大,投資者或將見證一個更具成長性和競爭力的云鋁股份。

“綠色鋁”優勢從成本轉向價格的價值演進

在電解鋁這個"電老虎"行業里,能源成本一直是決定企業生死存亡的關鍵籌碼。特別是在綠色鋁的生產版圖上,電價的高低和供電的穩定程度,直接關系著企業的核心競爭力。

回顧云南電解鋁產業的發展歷程,電價政策經歷了明顯調整。在多家電解鋁企業入駐初期,地方政府曾提供優惠電價政策,電價低至0.25元/度,并采取逐年小幅上調的機制。這一政策使云南電解鋁相較于采用火電的山東等地區形成顯著成本優勢。然而目前優惠電價政策已基本取消,與其他區域電網價格差距縮小。

更讓企業頭疼的是供電穩定性這道"必答題"。在"西電東送"的國家戰略下,云南曾多次在枯水期遭遇限電窘境。特別是2021至2023年,連續三年的供電緊張讓當地電解鋁企業如履薄冰,生產節奏頻頻被打亂。

不過,綠色能源裝機的快速發展為電力供應注入了強勁的"穩定劑"。截至2025年10月,云南綠色能源裝機容量突破1.53億千瓦,穩坐全國頭把交椅。整個"十四五"期間,云南新能源裝機實現了從不足1300萬千瓦到6900萬千瓦的跨越,增幅達4倍之多,如今已占據全省裝機容量的四成以上。光伏、風電這些"后起之秀"已然成為僅次于水電的第二大電源,有效填補了云南水電的季節性短缺,對于電解鋁等高耗能企業的持續生產構成保障,“缺電停產”或將成為過去式。

與此同時,電力市場改革也在為穩定供電加上"雙保險"。從今年6月起,南方五省區攜手啟動新能源電力現貨市場長周期結算試運行,標志著區域電力市場化改革邁出實質性步伐。在這個統一的區域市場中,云南憑借其天然優勢,繼續保持較低電價水平,為綠色鋁產業提供了得天獨厚的發展環境。

圖片說明:2025年南方五省7-9月現貨均價情況,數據來源于電力交易中心、國能日新微信公眾號

如果說電力保障是綠色鋁發展的基礎,那么碳排放優勢就是其實現價值躍升的底氣。根據2025年6月《中國能源報》的數據,傳統每噸電解鋁的碳排放量在10-14噸之間,其中電力環節貢獻了超過75%的碳足跡。相比之下,采用綠色電力生產的電解鋁,其碳排放量可驟降至1.5-2噸,兩者相差近8倍。這種巨大的碳排放效益差異,正在成為綠色鋁獲取市場溢價的重要籌碼。

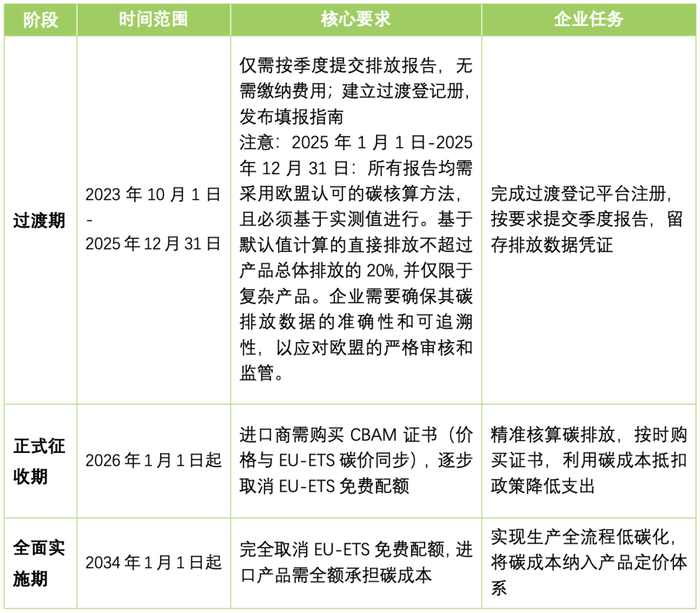

國際市場正在為綠色鋁的價值躍升注入新的動能。歐盟碳邊境調節機制(CBAM)即將結束過渡期,自2026年起將進入正式征收期。根據新規,屆時進口商需為其采購的鋁制品購買相應的CBAM證書,這一變化將對全球鋁貿易格局產生實質性影響。

圖片說明:CBAM關鍵時間表,圖片來源于中節能皓信CECEPEC微信公眾號

圖片說明:CBAM關鍵時間表,圖片來源于中節能皓信CECEPEC微信公眾號CBAM現階段主要核算直接排放,即生產過程中化石燃料燃燒及工業過程產生的排放。對于電力的間接排放是否納入,規則給予了特定考慮。根據上海有色網披露的數據,不考慮外購電力產生的間接碳排放,由于陽極質量參差不齊,使用火電區域直接碳排放仍略高于綠電區域。若考慮間接碳排放,火電和綠電的差距更是極大。

歐盟碳邊境調節機制(CBAM)是全球經濟向碳中和轉型過程中的一個標志性事件。傳統高碳排放的鋁產品將面臨日益沉重的成本壓力,而綠色鋁則憑借其顯著的低碳優勢,有望在市場競爭中獲得實實在在的價格溢價。這種基于碳排放強度的價差分化,不僅體現了環境成本內部化的市場邏輯,也為綠色鋁的價值重估提供了明確的市場信號。

總體而言,當前的市場環境為云鋁股份創造了難得的戰略機遇。公司權益產能的有效擴張,恰與電解鋁市場價格中樞的上行周期形成同頻共振,這不僅打開了近期的盈利彈性空間,更為重要的是,它從實質上強化了公司在行業格局中的競爭地位。

將目光放遠,云鋁股份的核心競爭力正在經歷一場深刻的“價值升維”。其競爭優勢的基石,已從此前主要依賴區域性電價政策的成本優勢,系統性地轉向依托“綠色鋁”標簽所帶來的可持續價值溢價。這一戰略轉型,精準地順應了全球綠色低碳發展的宏大趨勢,也與下游市場對低碳產品日益迫切的需求變化深度契合。可以說,量價是當下的基石,“綠色”是未來的羽翼。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

日韩欧美精品一区二区|

91精品免费观看|

国产精品一二三区免费|

日本高清不卡二区|

欧美在线一区二区视频|

日韩一区免费|

少妇高潮在线观看|

国语对白老女人一级hd|

性欧美一区二区三区|

一区二区三区欧美日韩|

日本精品视频一区二区三区|

午夜激情在线|

国产美女视频一区二区三区|

四虎精品寂寞少妇在线观看|

久久久久久中文字幕|

久久乐国产精品|

99久久国产综合|

国产精品综合一区二区三区|

夜夜精品视频一区二区|

国产97免费视频|

国产精品欧美久久|

91麻豆精品国产91久久|

国产真实乱偷精品视频免|

精品久久不卡|

国产馆一区二区|

午夜国产一区二区三区|

久久五月精品|

精品国产一区二区三|

欧美日韩激情一区二区|

欧美日韩一级二级三级|

美女被羞羞网站视频软件|

亚洲国产精品入口|

国产三级欧美三级日产三级99|

国产精品高潮呻吟三区四区|

国产乱人激情h在线观看|

久久久久久久久久国产精品|

亚洲精品久久久久不卡激情文学|

国产国产精品久久久久|

亚洲天堂国产精品|

国产一区在线精品|

国产精品视频十区|

91午夜在线|

国产一区二区精品免费|

亚洲欧美日韩精品suv|

91久久一区二区|

国产69精品久久|

亚洲自拍偷拍一区二区三区|

亚州精品国产|

日日夜夜精品免费看|

麻豆国产一区二区|

日韩av在线播放网址|

久久国产中文字幕|

欧美亚洲精品suv一区|

91精品国产综合久久婷婷香|

日韩精品免费一区|

久久99中文字幕|

国产一区二三|

国产精品视频久久久久|

免费午夜在线视频|

海量av在线|

国产欧美一区二区三区四区|

天堂av一区二区三区|

狠狠插狠狠插|

在线观看国产91|

自拍偷在线精品自拍偷无码专区

|

欧美精品国产一区|

国产伦精品一区二区三区四区|

日韩午夜三级|

日本精品一二三区|

激情欧美一区二区三区|

四虎久久精品国产亚洲av|

国产91白嫩清纯初高中在线|

国产第一区二区三区|

日本三级不卡视频|

91精品国产91久久久|

欧美精品在线观看视频|

午夜黄色一级电影|

一区二区三区中文字幕|

88888888国产一区二区|

国产精品不卡一区二区三区|

欧美在线一级va免费观看|

欧美日本三级少妇三级久久|

国产亚洲精品久久午夜玫瑰园|

国产91清纯白嫩初高中在线观看|

亚洲精品国产精品国自|

理论片午午伦夜理片在线播放

|

久久久人成影片免费观看|

国产91九色视频|

国产性猛交xx乱|

欧美精品国产一区二区|

欧美日韩一区二区三区不卡|

国产精品一卡二卡在线观看|

国产麻豆一区二区|

国产欧美日韩中文字幕|

亚洲精品日日夜夜|

久久久一二区|

国产精品久久亚洲7777|

99re国产精品视频|

狠狠色狠狠色综合日日2019|

欧美在线一区二区视频|

久久精品国产综合|

黄色av免费|

99久久久国产精品免费调教网站|

国产中文字幕一区二区三区|

久久精品亚洲精品国产欧美|

国产一区日韩欧美|

丰满岳乱妇在线观看中字|

93精品国产乱码久久久|

日本护士hd高潮护士|

亚洲s码欧洲m码在线观看|

99爱精品视频|

欧美xxxxxhd|

国产精品99999999|

精品久久久综合|

国产精品久久久麻豆|

日韩欧美激情|

国产一区二区三区四|

欧美精品日韩精品|

国产精品亚洲精品一区二区三区|

99久久精品国产国产毛片小说|

亚洲乱强伦|

国产精品免费一区二区区|

91精品第一页|

美女被羞羞网站视频软件|

国产亚洲精品久久午夜玫瑰园

|

午夜毛片在线观看|

国产老妇av|

午夜av免费看|

国产91丝袜在线|

日韩欧美一区精品|

午夜特片网|

99国产伦精品一区二区三区

|

亚洲欧洲另类精品久久综合|

国产色婷婷精品综合在线播放

|

久久久久国产精品嫩草影院|

视频一区二区国产|

国产精品美乳在线观看|

99精品小视频|

国产人伦精品一区二区三区|

日日狠狠久久8888偷色|

一区不卡av|

国产精品96久久久久久久|

国产精品影音先锋|

日韩女女同一区二区三区|

国产第一区二区|

亚洲欧美一区二|

狠狠色丁香久久婷婷综合丁香|

99久久婷婷国产精品综合|

视频国产一区二区|

午夜剧场一区|

国产伦理精品一区二区三区观看体验

|

99久久免费精品国产免费高清|

国产欧美三区|

欧美精品综合视频|

高清国产一区二区三区|

欧美精品乱码视频一二专区

|

久久精品视频3|

欧美精品一区二区性色|

国产日韩欧美三级|

国模一区二区三区白浆|

亚洲一区二区福利视频|

色一情一交一乱一区二区三区|

中文字幕区一区二|

国产精品一区二区不卡|

中文字幕另类日韩欧美亚洲嫩草|

国产欧美日韩另类|

99日韩精品视频|

亚洲自偷精品视频自拍|

久久久久国产精品www|

亚洲欧美国产中文字幕|

欧美大片一区二区三区|

久久97国产|

国产一级大片|

天天干狠狠插|

国产一区二区三区大片|

久久密av|

在线观看欧美一区二区三区|

亚洲精欧美一区二区精品|

美国一级片免费观看|

一区二区免费在线观看|

婷婷午夜影院|

国产欧美一区二区三区免费|

欧美hdfree性xxxx|

亚洲精品一区,精品二区|

国产精品99一区二区三区|

国产亚洲精品久久久久秋霞|

国产69精品福利视频|

亚洲精品日本无v一区|

日本护士hd高潮护士|

精品久久久综合|

91精品视频在线观看免费|

亚洲精品久久久久一区二区|

国精产品一二四区在线看|

性少妇freesexvideos高清bbw|

日韩av一区二区在线播放

|

国产视频一区二区在线播放|

国产视频一区二区不卡|

日韩在线一区视频|

国产日韩欧美专区|

国产伦精品一区二|

99国产精品永久免费视频|

国产欧美视频一区二区三区|

久久99中文字幕|

欧美在线观看视频一区二区|

91精品丝袜国产高跟在线|

国产床戏无遮挡免费观看网站|

狠狠色丁香久久综合频道日韩|

丰满岳乱妇在线观看中字

|

91精品色|

91国产在线看|

欧美激情视频一区二区三区免费|

国产一区二区在线91|

国产亚洲精品精品国产亚洲综合|

日韩中文字幕亚洲精品欧美|

国产女性无套免费看网站|

国产日韩欧美中文字幕|

热久久国产|

91人人爽人人爽人人精88v|

日韩欧美高清一区二区|

北条麻妃久久99精品|

88国产精品欧美一区二区三区三|

99久热精品|

91精品福利在线|

久久三级精品|

国产在线播放一区二区|

99精品一区|

国产男女乱淫视频高清免费|

狠狠色噜噜狠狠狠狠2021免费|

av午夜剧场|

日韩欧美国产精品一区|

日韩精品久久一区二区|

欧美一区二区久久久|

午夜在线看片|

国产电影一区二区三区下载|

国产一区在线精品|

欧美亚洲精品suv一区|

久久精品欧美一区二区|

国内少妇自拍视频一区|

青苹果av|

三级午夜片|

精品综合久久久久|

国产精品久久久久久久久久久久冷|

91看片免费|

国产一二区精品|

中文字幕av一区二区三区高|

国产一级不卡视频|

主站蜘蛛池模板:

日韩欧美精品一区二区|

91精品免费观看|

国产精品一二三区免费|

日本高清不卡二区|

欧美在线一区二区视频|

日韩一区免费|

少妇高潮在线观看|

国语对白老女人一级hd|

性欧美一区二区三区|

一区二区三区欧美日韩|

日本精品视频一区二区三区|

午夜激情在线|

国产美女视频一区二区三区|

四虎精品寂寞少妇在线观看|

久久久久久中文字幕|

久久乐国产精品|

99久久国产综合|

国产精品综合一区二区三区|

夜夜精品视频一区二区|

国产97免费视频|

国产精品欧美久久|

91麻豆精品国产91久久|

国产真实乱偷精品视频免|

精品久久不卡|

国产馆一区二区|

午夜国产一区二区三区|

久久五月精品|

精品国产一区二区三|

欧美日韩激情一区二区|

欧美日韩一级二级三级|

美女被羞羞网站视频软件|

亚洲国产精品入口|

国产三级欧美三级日产三级99|

国产精品高潮呻吟三区四区|

国产乱人激情h在线观看|

久久久久久久久久国产精品|

亚洲精品久久久久不卡激情文学|

国产国产精品久久久久|

亚洲天堂国产精品|

国产一区在线精品|

国产精品视频十区|

91午夜在线|

国产一区二区精品免费|

亚洲欧美日韩精品suv|

91久久一区二区|

国产69精品久久|

亚洲自拍偷拍一区二区三区|

亚州精品国产|

日日夜夜精品免费看|

麻豆国产一区二区|

日韩av在线播放网址|

久久国产中文字幕|

欧美亚洲精品suv一区|

91精品国产综合久久婷婷香|

日韩精品免费一区|

久久99中文字幕|

国产一区二三|

国产精品视频久久久久|

免费午夜在线视频|

海量av在线|

国产欧美一区二区三区四区|

天堂av一区二区三区|

狠狠插狠狠插|

在线观看国产91|

自拍偷在线精品自拍偷无码专区

|

欧美精品国产一区|

国产伦精品一区二区三区四区|

日韩午夜三级|

日本精品一二三区|

激情欧美一区二区三区|

四虎久久精品国产亚洲av|

国产91白嫩清纯初高中在线|

国产第一区二区三区|

日本三级不卡视频|

91精品国产91久久久|

欧美精品在线观看视频|

午夜黄色一级电影|

一区二区三区中文字幕|

88888888国产一区二区|

国产精品不卡一区二区三区|

欧美在线一级va免费观看|

欧美日本三级少妇三级久久|

国产亚洲精品久久午夜玫瑰园|

国产91清纯白嫩初高中在线观看|

亚洲精品国产精品国自|

理论片午午伦夜理片在线播放

|

久久久人成影片免费观看|

国产91九色视频|

国产性猛交xx乱|

欧美精品国产一区二区|

欧美日韩一区二区三区不卡|

国产精品一卡二卡在线观看|

国产麻豆一区二区|

国产欧美日韩中文字幕|

亚洲精品日日夜夜|

久久久一二区|

国产精品久久亚洲7777|

99re国产精品视频|

狠狠色狠狠色综合日日2019|

欧美在线一区二区视频|

久久精品国产综合|

黄色av免费|

99久久久国产精品免费调教网站|

国产中文字幕一区二区三区|

久久精品亚洲精品国产欧美|

国产一区日韩欧美|

丰满岳乱妇在线观看中字|

93精品国产乱码久久久|

日本护士hd高潮护士|

亚洲s码欧洲m码在线观看|

99爱精品视频|

欧美xxxxxhd|

国产精品99999999|

精品久久久综合|

国产精品久久久麻豆|

日韩欧美激情|

国产一区二区三区四|

欧美精品日韩精品|

国产精品亚洲精品一区二区三区|

99久久精品国产国产毛片小说|

亚洲乱强伦|

国产精品免费一区二区区|

91精品第一页|

美女被羞羞网站视频软件|

国产亚洲精品久久午夜玫瑰园

|

午夜毛片在线观看|

国产老妇av|

午夜av免费看|

国产91丝袜在线|

日韩欧美一区精品|

午夜特片网|

99国产伦精品一区二区三区

|

亚洲欧洲另类精品久久综合|

国产色婷婷精品综合在线播放

|

久久久久国产精品嫩草影院|

视频一区二区国产|

国产精品美乳在线观看|

99精品小视频|

国产人伦精品一区二区三区|

日日狠狠久久8888偷色|

一区不卡av|

国产精品96久久久久久久|

国产精品影音先锋|

日韩女女同一区二区三区|

国产第一区二区|

亚洲欧美一区二|

狠狠色丁香久久婷婷综合丁香|

99久久婷婷国产精品综合|

视频国产一区二区|

午夜剧场一区|

国产伦理精品一区二区三区观看体验

|

99久久免费精品国产免费高清|

国产欧美三区|

欧美精品综合视频|

高清国产一区二区三区|

欧美精品乱码视频一二专区

|

久久精品视频3|

欧美精品一区二区性色|

国产日韩欧美三级|

国模一区二区三区白浆|

亚洲一区二区福利视频|

色一情一交一乱一区二区三区|

中文字幕区一区二|

国产精品一区二区不卡|

中文字幕另类日韩欧美亚洲嫩草|

国产欧美日韩另类|

99日韩精品视频|

亚洲自偷精品视频自拍|

久久久久国产精品www|

亚洲欧美国产中文字幕|

欧美大片一区二区三区|

久久97国产|

国产一级大片|

天天干狠狠插|

国产一区二区三区大片|

久久密av|

在线观看欧美一区二区三区|

亚洲精欧美一区二区精品|

美国一级片免费观看|

一区二区免费在线观看|

婷婷午夜影院|

国产欧美一区二区三区免费|

欧美hdfree性xxxx|

亚洲精品一区,精品二区|

国产精品99一区二区三区|

国产亚洲精品久久久久秋霞|

国产69精品福利视频|

亚洲精品日本无v一区|

日本护士hd高潮护士|

精品久久久综合|

91精品视频在线观看免费|

亚洲精品久久久久一区二区|

国精产品一二四区在线看|

性少妇freesexvideos高清bbw|

日韩av一区二区在线播放

|

国产视频一区二区在线播放|

国产视频一区二区不卡|

日韩在线一区视频|

国产日韩欧美专区|

国产伦精品一区二|

99国产精品永久免费视频|

国产欧美视频一区二区三区|

久久99中文字幕|

欧美在线观看视频一区二区|

91精品丝袜国产高跟在线|

国产床戏无遮挡免费观看网站|

狠狠色丁香久久综合频道日韩|

丰满岳乱妇在线观看中字

|

91精品色|

91国产在线看|

欧美激情视频一区二区三区免费|

国产一区二区在线91|

国产亚洲精品精品国产亚洲综合|

日韩中文字幕亚洲精品欧美|

国产女性无套免费看网站|

国产日韩欧美中文字幕|

热久久国产|

91人人爽人人爽人人精88v|

日韩欧美高清一区二区|

北条麻妃久久99精品|

88国产精品欧美一区二区三区三|

99久热精品|

91精品福利在线|

久久三级精品|

国产在线播放一区二区|

99精品一区|

国产男女乱淫视频高清免费|

狠狠色噜噜狠狠狠狠2021免费|

av午夜剧场|

日韩欧美国产精品一区|

日韩精品久久一区二区|

欧美一区二区久久久|

午夜在线看片|

国产电影一区二区三区下载|

国产一区在线精品|

欧美亚洲精品suv一区|

久久精品欧美一区二区|

国内少妇自拍视频一区|

青苹果av|

三级午夜片|

精品综合久久久久|

国产精品久久久久久久久久久久冷|

91看片免费|

国产一二区精品|

中文字幕av一区二区三区高|

国产一级不卡视频|