加盟模式經營往往是一把雙刃劍,一方面企業可以通過加盟商實現業務的快速擴張與經營業績的迅猛增長,但另一方面若盲目快速開店也容易導致總部對于加盟商的支持不足、品牌管控薄弱、同質化競爭嚴重等諸多問題。近年來,食品、生鮮、茶飲等行業加盟模式連鎖店出現暴雷的事件也時有發生。

本文所分析成都孕嬰世界股份有限公司(以下簡稱“孕嬰世界”或發行人)同樣為一家母嬰行業中游渠道的加盟連鎖企業,其主營業務為母嬰商品銷售以及為上游品牌供應商、下游加盟商提供服務。2023年已于全國股轉系統掛牌的孕嬰世界,此次將沖擊北交所上市,公司擬募集資金19,142.89萬元,并計劃用于銷售服務網絡建設項目以及數智化中心建設項目。此次孕嬰世界發行的保薦機構為國信證券,審計機構為天職國際會計師事務所。

一、加盟模式下,發行人快速擴張業務的合理性與可持續性待考

1.母嬰行業關店潮之下,報告期內發行人卻逆勢開出千余家加盟門店

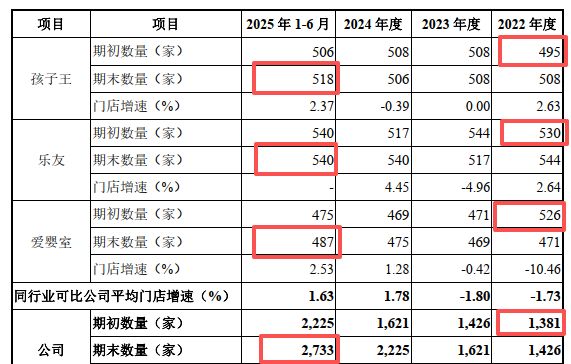

從發行人較為激進的業務模式來看,其未來經營業績增長的可持續性可能并不高。與行業可比公司主要采用自營的業務模式不同,報告期內發行人主要通過加盟連鎖模式開展業務經營。而報告期內,發行人實現營收規模持續增長的方法也和常規的連鎖性企業如出一轍,便是快速大量開店。截至2025年6月底,公司加盟門店的數量已快速攀升至2,733家,較2022年初的1,381家實現近翻倍增長。而在主要依賴于大規模的加盟門店快速擴張之下,發行人的營收規模于報告期內也隨之水漲船高,一路從2022年的59,971.20萬元持續快速提升至2024年的99,865.93萬元。

但與此顯得極為格格不入的是,母嬰行業近年來并不令人樂觀的景氣度。2020年以來隨著出生率的下降,我國母嬰行業已進入了韌性消費時期。根據CBME數據顯示,2019年我國約有25萬家母嬰門店,而至2023年其數量已經下滑至17-18萬家,2020-2023年期間關店潮一度持續席卷母嬰行業。

同行業可比公司的門店變動情況也可以作為一個極佳的對比參照。審核問詢函回復顯示,截至2025年6月底,可比公司孩子王、樂友的門店數量分別較2022年初僅增加23家、10家,愛嬰室門店數量更是已出現減少39家,但反觀發行人同期加盟門店規模卻是增長高達1,352家。無論是和行業行業整體發展態勢還是與可比公司相比,都不得不令人質疑發行人逆勢加盟門店快速擴張的合理性與未來可持續性。未來一旦此種激進的經營模式熄火,將可能會對發行人的經營業績帶來嚴重影響。

2.單店銷售收入保持增長的合理性待考,返利比例大幅提升下新加盟門店銷售收入增長的可持續性存疑

同時,在線上電商業務不斷發展壯大的情況下,報告期內發行人線下單店銷售收入卻仍然能夠保持增長的合理性同樣待考。隨著智能手機普及度的不斷提升,與線上渠道購物的便利性凸顯之下,近年來我國母嬰產品消費市場的線上化率也實現顯著提升。根據沙利文相關數據顯示,我國母嬰產品線上渠道的銷售占比已從2019年的26.9%大幅增長至2024年的46.7%。

但在線上電商對傳統線下業務的侵蝕與沖擊之下,反觀發行人的單店銷售金額卻顯示著并不尋常的韌性,2024年公司平均單店銷售金額為39.39萬元,較2020年不減反增8.66%。對此發行人則表示,其主要系隨著公司數智化運營能力、供應鏈優勢的增強及與加盟商合作的深化,加盟商向公司采購的商品品類及規模方面均實現了持續增長。但這樣的解釋,顯然難以令人信服。

其根本原因是底層邏輯的難以自洽:一方面是人口出生率下降所導致的整個蛋糕的縮小,另一方面是縮小的蛋糕還要被線上渠道分走更大一塊,疊加中小母嬰門店競爭愈發激烈的情況下,發行人的蛋糕不但沒有縮小反倒還有所增長的合理性存疑。

單位:萬元

而將發行人自營門店與公司加盟門店進行比較,報告期內其兩者的平效也存在較為顯著的差異情況。2023年,發行人直營門店的平效出現顯著下滑至6,947.06元/㎡,同比減少22.20%;但反觀公司加盟門店的同期平效卻實現同比略增0.98%至9,441.93元/㎡。此消彼長之下,發行人自營門店與公司加盟門店的平效差異率達到了37.02%。值得一提的是,在如此大幅差異之下,發行人在審核問詢函回復中卻宣稱公司加盟門店與直營門店平效變化趨勢一致,不存在重大差異,發行人這一視而不見的做法頗為耐人尋味。

另據母嬰行業觀察的調研數據顯示,2023年超半數母嬰店營收、利潤雙下滑,其中下滑幅度在30%以內的占比近四成之多。發行人自營門店同期的平效變動情況則與這一數據基本吻合,而其加盟門店平效的不減反增則顯然難以與行業整體發展趨勢相匹配。

進一步聚焦于發行人新加盟門店,報告期內其單店銷售金額迅猛增長的合理性同樣存疑。經測算,2023年發行人西南、華中、華東區域新加盟門店的單店營業收入分別為14.62萬元、10.65萬元、12.91萬元,而至2024年其各區域新增單店的營業收入已分別迅猛增長至26.89萬元、24.00萬元、21.68萬元,同比增速分別高達83.93%、125.34%、67.89%。而在前述連鎖母嬰行業景氣度本就低迷的大背景下,如此優異的增速表現也著實令人不解。

單位:萬元

這樣出色的單店業績背后,實則還暗藏著發行人對于加盟門店特別是新增門店支持力度的顯著提升,而這一同樣激進業務策略的可持續性同樣存疑。報告期內,發行人加盟渠道的商品銷售毛利率呈現持續下滑的態勢,已從2022年的14.56%減少至2024年的11.43%。對此,發行人則表示,主要系受宏觀經濟環境波動、新生兒出生率下降、市場競爭加劇等多重因素影響,而重點加大了對加盟渠道的銷售支持力度。

而發行人對于新拓展區域客戶返利比例的提升幅度則更是夸張,2023年公司對湖北省、安徽省及江西省市場客戶的銷售返利比例還為14%,至2024年則已猛增至20%。在如此大幅提升返利比例,嚴重擠壓公司自身的利潤空間,通過以價換量、給加盟商輸血的業務拓展模式的可持續性也不得不令人擔憂。

而最近一期發行人存貨規模已出現的快速增長,更是加深了估值之家的這一擔憂。截至2023年底,發行人在加盟門店數量同比高增37.26%的情況下,公司存貨規模仍保持著良好管控,其賬面價值同比僅增長2.31%。但僅僅維持了一年,這一良好的態勢就已經被打破。截至2025年6月底,發行人加盟門店數量較2024年末增長為22.83%,其增速還較低于2024年全年增速,但公司的存貨賬面價值則較2024年末已出現快速增長達21.16%。同時,發行人2025年上半年的存貨周轉率也已下滑至4.35次/年,為公司近三年一期的最低水平。

3. 會員數量增長、銷售費用變動情況與加盟門店高速拓展的匹配度可能較低,且關聯方客戶營收規模高居前列、第三方回款金額龐大

此外,發行人報告期內會員數量與門店拓展數量變動趨勢之間的匹配度也可能較低。奶粉作為復購率高的母嬰產品,終端消費者通常會更傾向于注冊會員,從而獲取長期的價格等優惠。2024年,公司的會員銷售占比也已達93.12%。因此,發行人會員數量與門店數量變動趨勢的關聯度也理應較高。

而從表面數字上看,截至2025年6月底,發行人的累計會員數量為799.42萬人,較2022年底增長為81.44%,相比于同期加盟門店數量91.65%的增速,兩者的匹配度似乎較為吻合。但需要我們注意的是,在公司新增會員中還要考慮到可觀的增量應當為此前已有存量門店貢獻的情況下,其兩者變動趨勢的匹配度可能不高。

可比公司的會員變動情況也能較好地印證前述觀點。審核問詢函回復顯示,孩子王在2025年6月底門店數量較2022年底僅增長1.97%,其主要依賴于存量門店拉新的情況下,便實現了同期會員數量61.67%的高增長。兩相比較之下,公司大量新增加盟門店的合理性,其會員數量增長趨勢是否符合行業慣例等問題均需要發行人予以進一步詳細解釋說明。

單位:家、萬人

而從期間費用方面分析,發行人銷售費用率呈現的下降趨勢,以及其銷售人員規模、人均薪酬變動情況與公司加盟門店發展趨勢之間的匹配度同樣不高。報告期內,與公司加盟門店高速擴張形成鮮明對比的是,發行人銷售費用率的持續下滑,已從2022年的3.24%減少至2024年的2.91%。特別是在銷售人員規模方面,截至2025年6月底,發行人銷售人員數量為139人,較2022年僅增長32.38%,遠遠低于同期公司加盟門店數量91.65%的增速,其銷售人員配置規模能否支撐起發行人加盟門店的高速擴張待考。

進一步從人均創收情況來看,2024年發行人銷售人員的平均銷售額已達765.28萬元/人,較2022年增長33.20%。但頗為令人不解的是,反觀公司同期銷售人員的平均薪酬為11.68萬元/年,在人均服務門店數量與人均銷售金額實現雙雙顯著增長的情況,其較2022年12萬元/年的平均薪酬卻反倒不增反降。

此外需要特別注意的是,在發行人加盟連鎖的業務模式下,還存在著大規模的第三方回款情況。而眾所周知,第三方回款由于其交易過程的隱蔽性和復雜性,容易使得交易事項的資金流與實物流、合同流之間出現脫節,從而為資金體外循環、虛增交易、調節應收款賬齡等行為提供了可乘之機。

而在公司的加盟商中自然人又占了絕大多數,截至2025年6月底,發行人加盟商數量為383人,其中自然人便有367人,占比高達95.82%。且在報告期內的2022年,公司第三方回款金額占營業收入的比例一度高達41.37%。值得特別注意的是,其中發行人以“其他關系”這樣極為模糊概念所定性的第三方回款金額便有8,640.81萬元之巨,占第三回款的比例高達34.62%。至2025年上半年,發行人第三方回款金額占比雖有所下降但仍有近三成之多。

且報告期內,發行人還存在實際控制人直接為加盟門店客戶、并與其他關聯方一起高居銷售規模前列的較為異常情況。招股說明書顯示,發行人實控人之一的王偉鑒曾開設并經營管理高達33 家加盟門店,直至2022年8月其才將相關資產轉讓給他人或注銷。同時,公司加盟商中還包括周春利、羅張紅,其分別為公司實際控制人之一江大兵兄弟姐妹的子女配偶,以及江大兵兄弟姐妹的子女。

而前述三名關聯方客戶在2022年則高居發行人前五大客戶的頭三位;且至2024年關聯方周春利仍然在公司前五大客戶名單中榜上有名。而除了以上關聯方外,發行人還存在前員工為加盟商的情況。種種盤根錯節的復雜關系之下,不得不令人擔憂發行人逆勢增長經營業績的合理性。

二、除加盟業務模式外,發行人還面臨諸多經營風險

在發行人業務押注單一種類產品,且供應商集中度較高,以及獨家代理業務模式等多因素疊加之下,也可能為公司未來業績增長的可持續性經營埋下隱患。就構成來看,發行人的營業收入高度依賴于奶粉這一單一產品的銷售,其2024年的營業收入中有近八成來源于食品,而其中的約95%為奶粉收入。同時,發行人奶粉業務的收入占比也顯著高于同期可比公司孩子王、愛嬰室54.27%、60.48%的營收占比。且另據沙利文數據顯示,在母嬰商品的終端消費中奶粉占比為 21.1%。

同時,報告期內發行人供應商的集中度也較高,且還呈現持續提升態勢。2022年,發行人向前五大供應商的采購金額占比便已達69.43%,至2024年其集中度更是進一步增長至84.29%。其中,僅伊利一家供應商的采購占比便高達近四成之多。

而與可比公司主要銷售通貨產品不同,發行人的業務卻更加側重于獨家代理業務模式,這也導致了發行人所面臨的經營風險進一步增加。報告期內,發行人獨家代理奶粉品牌的采購金額占比已從2022年的26.19%攀升至2025年的上半年的43.30%。且需要特別提示風險的是,公司的獨家代理合同多為一年一簽,疊加其供應商集中度較高之下,若未來發行人與主要獨家供應商的合作關系終止,將可能會對其經營業績帶來重大不利影響。

另一大值得我們關注的問題為,報告期內發行人凈利潤的增長很大程度上依賴于獨家合作模式下供應商返利比例的增加,而隨著返利比例提升空間的持續減少,發行人未來經營業績增長的長期可持續性存疑。2024年,發行人供應商返利金額占營業成本的比例已增長至25.24%,較2022年的18.77%顯著提升6.47個百分點。以此進行大致測算,返利比例提升為發行人帶來的營業利潤較2022年的增量便高達1,296.62萬元,而發行人同期的營業利潤增長為3,306.38萬元,其返利比例提升的增量貢獻便高達近四成之多。

同時,發行人于招股說明書中還強調,公司的數智化運營能力亦對于公司經營業績提升起到了重要作用,但該解釋的說服力同樣可能不高。首先,發行人在研發費用上的投入規模并不大,報告期內均維持在數百萬級別的投入規模。且橫向比較,2024年發行人研發費用為438.99萬元,而同期可比公司孩子王的研發費用高達3,983.11萬元,其與可比公司的研發投入水平遠遠不在一個級別。

其次,發行人的數智化系統其實際上的同質化程度較高。發行人于審核問詢函回復中便有這樣的表述:與公司數智化中臺各功能模塊相比,同行業可比公司亦有類似信息系統、數智化工具的建設,而在進銷存管理、會員運營管理、商品管理等主要功能方面并不存在顯著差異。

三、發行人優異毛利率水平的合理性、存貨跌價準備計提的充分性同樣存疑

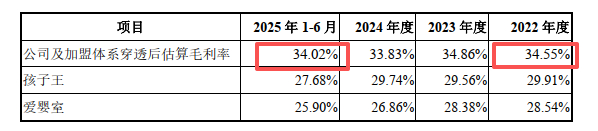

另一方面,發行人顯著高于可比公司、優異毛利率的合理性也同樣待考。2025年上半年,發行人及加盟體系穿透后估算的毛利率高達34.02%,顯著高于同期可比公司孩子王、愛嬰室27.68%、25.90%的毛利率水平。對此,發行人解釋為主要系業務模式差異帶來以奶粉為主的母嬰商品毛利率不同所導致。

而這里所指的業務模式差異,主要為渠道排他性的產品優勢,發行人表示其渠道專供商品銷售收入占母嬰商品銷售收入的比例約為40%~50%;而同行業可比公司主要以品牌力強的通貨產品為主,其渠道專供商品的占比僅有約 10%,而渠道專供商品較通貨產品的毛利率更高。但進一步從公司獨家代理商品的毛利率變動趨勢進行分析,我們則發現發行人以上解釋的合理性可能并不高。

報告期內,發行人獨家代理奶粉產品的毛利率(非穿透)已從2022年的22.82%顯著下跌至了2025年上半年的15.70%,減少高達7.12個百分點。而隨著獨家代理產品毛利率的大幅走低,其與通貨產品的毛利率差異也在明顯縮小,已從2022年15.90%的差異率大幅減少至2025年上半年的8.17%。

但另一方面,反觀發行人穿透后報告期內的毛利率水平卻保持著高度穩定,其2025年上半年的毛利率為34.02%,僅較2022年減少0.53個百分點。兩相比較,在公司獨家代理產品的利潤空間于報告期內已被顯著壓縮的情況下,發行人仍然保持著顯著高于可比公司毛利率水平的合理性存疑。

同時,發行人目標市場定位與可比公司的顯著不同,也使得其極為優異毛利率的合理性進一步存疑。發行人于審核問詢函回復中表示,公司業務聚焦于下沉市場,三線及以下門店數量占比約 70%;同行業可比公司孩子王、愛嬰室的直營店則主要布局于一二線城市,其一二線城市門店數量占比分別約為78%、90%。而考慮到在三線及以下城市的下沉市場,消費者對于價格的敏感程度相對更高,公司的定價策略也應當更加側重于薄利多銷的情況下,不得不令人質疑發行人卻能夠實現較可比公司一、二線城市業務顯著更高毛利率水平的合理性。

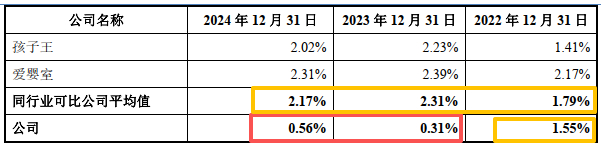

此外,報告期內發行人存貨跌價準備計提是否充分同樣存疑。首先, 2022年發行人存貨跌價準備的計提比例為1.55%,彼時其與可比公司1.79%的計提比例平均值水平還基本相當;而至2023年其計提比例則出現快速減少至0.31%,而可比公司計提比例的平均值卻還在增長,兩者的差異率驟然拉開。

同時,其計提比例與發行人存貨周轉率的變動趨勢之間也存在明顯背離。2023年,發行人存貨周轉率較2022年不但未有優化反倒是略有下滑至5.13次/年。且其存貨周轉率還明顯低于可比公司孩子王5.83次/年的水平,但當期孩子王存貨跌價準備的計提比例卻遠遠高于發行人、達2.23%。而對于該期公司存貨跌價準備計提比例大幅下降的原因,估值之家卻并未查見發行人做出具體解釋說明。

疊加考慮到截至2023年底,發行人存貨結構中食品類產品的占比高達93.54%,也應顯著高于孩子王食品類占比(可獲取數據為截至2022年底占比為55.48%),而食品類產品由于質保期食品安全問題其跌價風險理應相對更高的情況下,也進一步加大了我們對于發行人存貨跌價準備計提是否充足的擔憂。

四、結語

綜上所述,一方面,在母嬰行業關店潮之下,報告期內發行人卻通過加盟業務模式,逆勢開出千余家加盟門店,其快速擴張業務的合理性與可持續性待考。

另一方面,發行人也面臨著押注單一種類產品,且供應商集中度較高,以及獨家代理業務模式穩定性等經營風險;同時,其優異毛利率水平的合理性、存貨跌價準備計提的充分性存疑。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲制服丝袜中文字幕|

久久国产精久久精产国|

国产日韩欧美另类|

日韩精品免费一区二区在线观看|

国产精品亚洲第一区|

欧美精品五区|

96国产精品视频|

国产精品自拍在线观看|

国产精品一区不卡|

亚洲精品国产主播一区|

午夜av男人的天堂|

国产在线播放一区二区|

丰满少妇高潮惨叫久久久一|

久久久一二区|

国产精品精品视频一区二区三区|

国产淫片免费看|

国产一区免费播放|

日韩国产精品一区二区

|

日本神影院一区二区三区|

a级片一区|

97香蕉久久国产超碰青草软件|

国产一区免费在线观看|

亚洲国产一区二区精华液|

91久久精品在线|

午夜一级免费电影|

精品欧美一区二区精品久久小说|

99爱精品在线|

一区二区三区日韩精品|

日韩欧美精品一区二区|

久久久精品欧美一区二区免费|

国产欧美亚洲一区二区|

欧美一区视频观看|

日本免费电影一区二区|

国产精品欧美一区乱破|

91av精品|

欧洲亚洲国产一区二区三区|

国产精品一区不卡|

欧美三级午夜理伦三级中视频|

国语精品一区|

国产日本欧美一区二区三区|

国产偷国产偷亚洲清高|

午夜理伦影院|

999国产精品999久久久久久|

国产精品v欧美精品v日韩精品v

|

日韩中文字幕亚洲精品欧美|

日本一区二区三区免费视频|

国产人成看黄久久久久久久久|

久久综合国产精品|

免费a一毛片|

欧美一区二区三区激情在线视频|

日本福利一区二区|

性视频一区二区三区|

国产有码aaaae毛片视频|

日本一区二区免费电影|

国产精自产拍久久久久久蜜|

欧美日韩国产在线一区|

女人被爽到高潮呻吟免费看|

亚洲精品一区二区另类图片|

国产精品国精产品一二三区|

中文字幕一区二区三区免费视频|

久久国产视屏|

国产精品一区在线观看你懂的|

狠狠色噜噜狠狠狠狠|

性刺激久久久久久久久九色|

7777久久久国产精品|

亚洲欧美一区二区精品久久久|

国产品久精国精产拍|

91黄色免费看|

国产91九色视频|

久久精品欧美一区二区|

国产91视频一区二区|

91福利视频免费观看|

日日狠狠久久8888偷色|

aaaaa国产欧美一区二区|

国产91一区|

亚洲精品久久久久玩吗|

午夜影院一区二区|

免费午夜片|

日本一区免费视频|

九一国产精品|

久久伊人色综合|

欧美日韩国产精品一区二区三区|

国产97在线看|

国产视频二区在线观看|

国产88av|

国产精品久久久久久久妇女|

欧美一区二区三区黄|

国产精品二区一区|

色婷婷精品久久二区二区我来|

色一情一乱一乱一区99av白浆|

一区二区三区四区视频在线|

午夜影院一区|

99久久免费精品国产免费高清|

欧美一区二区精品久久|

日韩av免费网站|

精品久久久久久中文字幕大豆网|

福利视频亚洲一区|

在线精品国产一区二区三区88|

亚洲欧洲另类精品久久综合|

久久99精品久久久大学生|

国产区精品|

小萝莉av|

免费看欧美中韩毛片影院|

日本护士hd高潮护士|

精品免费久久久久久久苍|

中文字幕日韩一区二区|

日韩中文字幕亚洲精品欧美|

欧美大片一区二区三区|

亚洲影院久久|

国产在线不卡一区|

国产精品尤物麻豆一区二区三区|

欧美精品六区|

精品欧美一区二区在线观看|

狠狠躁狠狠躁视频专区|

天堂av色婷婷一区二区三区|

中文乱码字幕永久永久电影|

99爱精品在线|

日本精品一区在线|

丰满岳乱妇在线观看中字|

国产精品一区二区久久乐夜夜嗨

|

欧美一区二区三区久久精品视|

欧美激情片一区二区|

日韩午夜电影在线|

国产一二三区免费|

91精品一区二区在线观看|

欧美乱妇高清无乱码免费

|

久久精品综合视频|

岛国黄色av|

狠狠色噜噜狠狠狠狠88|

高清欧美精品xxxxx|

欧美在线视频二区|

国产在线不卡一区|

热99re久久免费视精品频软件|

午夜一区二区三区在线观看|

亚洲欧美精品suv|

性精品18videosex欧美|

中文字幕欧美久久日高清|

午夜黄色大片|

国产视频二区|

欧美精品中文字幕在线观看|

日韩精品一区二区三区四区在线观看|

日韩精品免费一区二区三区|

久久久精品欧美一区二区|

99日本精品|

国产精品一区在线播放|

久久99精品国产麻豆婷婷洗澡

|

av午夜影院|

亚洲精品日韩色噜噜久久五月|

欧美三级午夜理伦三级老人|

日韩一级在线视频|

96国产精品视频|

夜夜躁日日躁狠狠久久av|

国产乱人乱精一区二视频国产精品|

狠狠综合久久av一区二区老牛|

欧美日韩亚洲三区|

美女被羞羞网站视频软件|

亚洲精品色婷婷|

久久一区二|

精品国产鲁一鲁一区二区作者|

国产精品自产拍在线观看桃花|

欧美视屏一区|

窝窝午夜精品一区二区|

国产一区二区三区在线电影|

xoxoxo亚洲国产精品|

欧美网站一区二区三区|

久久影院一区二区|

欧美二区精品|

欧美精品一区二区三区久久久竹菊|

国产99久久九九精品免费|

国产一区二区三区小说|

精品在线观看一区二区|

国产区精品|

玖玖国产精品视频|

美女啪啪网站又黄又免费|

欧美一级久久久|

欧美激情视频一区二区三区免费|

欧美激情视频一区二区三区|

97视频一区|

欧洲国产一区|

欧美日韩中文不卡|

国产精品一区在线观看你懂的|

久久99精品国产|

婷婷午夜影院|

精品一区二区在线视频|

日韩欧美激情|

日韩精品一区三区|

xxxxx色|

在线中文字幕一区|

国产91久久久久久久免费|

国产日产欧美一区二区|

久久激情影院|

激情久久一区|

99精品欧美一区二区|

日韩精品一区二区不卡|

aaaaa国产欧美一区二区

|

亚洲欧美一区二区精品久久久|

久久99精品久久久久婷婷暖91|

欧美日韩一区二区在线播放

|

久久99国产视频|

91精品国产综合久久婷婷香|

狠狠躁夜夜躁2020|

久久乐国产精品|

国产91免费在线|

国产精欧美一区二区三区久久|

国产欧美日韩亚洲另类第一第二页|

国产伦精品一区二区三|

99国产精品九九视频免费看|

国产中文字幕一区二区三区|

欧美老肥婆性猛交视频|

精品国产一区二|

羞羞免费视频网站|

99久久精品一区字幕狠狠婷婷|

www.久久精品视频|

久久影视一区二区|

午夜影院黄色片|

精品久久久久一区二区|

亚洲一区二区福利视频|

久久96国产精品久久99软件|

欧美高清性xxxxhd|

国产精品一级片在线观看|

久久精品爱爱视频|

亚洲码在线|

久久夜色精品国产噜噜麻豆|

亚洲五码在线|

欧美一区二区精品久久|

久久精品99国产国产|

国产伦理久久精品久久久久|

国产午夜一区二区三区|

色噜噜狠狠狠狠色综合久|

久久er精品视频|

四季av中文字幕一区|

日韩精品一区二区三区中文字幕|

一区二区三区国产精华|

久久夜色精品国产亚洲|

91丝袜国产在线播放|

午夜激情电影在线播放|

欧美极品少妇xxxxⅹ|

国产一卡二卡在线播放|

xxxx18hd护士hd护士|

精品视频在线一区二区三区|

国产精品二区一区二区aⅴ|

国产精品久久久久久久岛一牛影视|

欧美在线视频一区二区三区|

中文字幕在线播放一区|

久久精品视频一区二区|

国产一区二区三区大片|

主站蜘蛛池模板:

亚洲制服丝袜中文字幕|

久久国产精久久精产国|

国产日韩欧美另类|

日韩精品免费一区二区在线观看|

国产精品亚洲第一区|

欧美精品五区|

96国产精品视频|

国产精品自拍在线观看|

国产精品一区不卡|

亚洲精品国产主播一区|

午夜av男人的天堂|

国产在线播放一区二区|

丰满少妇高潮惨叫久久久一|

久久久一二区|

国产精品精品视频一区二区三区|

国产淫片免费看|

国产一区免费播放|

日韩国产精品一区二区

|

日本神影院一区二区三区|

a级片一区|

97香蕉久久国产超碰青草软件|

国产一区免费在线观看|

亚洲国产一区二区精华液|

91久久精品在线|

午夜一级免费电影|

精品欧美一区二区精品久久小说|

99爱精品在线|

一区二区三区日韩精品|

日韩欧美精品一区二区|

久久久精品欧美一区二区免费|

国产欧美亚洲一区二区|

欧美一区视频观看|

日本免费电影一区二区|

国产精品欧美一区乱破|

91av精品|

欧洲亚洲国产一区二区三区|

国产精品一区不卡|

欧美三级午夜理伦三级中视频|

国语精品一区|

国产日本欧美一区二区三区|

国产偷国产偷亚洲清高|

午夜理伦影院|

999国产精品999久久久久久|

国产精品v欧美精品v日韩精品v

|

日韩中文字幕亚洲精品欧美|

日本一区二区三区免费视频|

国产人成看黄久久久久久久久|

久久综合国产精品|

免费a一毛片|

欧美一区二区三区激情在线视频|

日本福利一区二区|

性视频一区二区三区|

国产有码aaaae毛片视频|

日本一区二区免费电影|

国产精自产拍久久久久久蜜|

欧美日韩国产在线一区|

女人被爽到高潮呻吟免费看|

亚洲精品一区二区另类图片|

国产精品国精产品一二三区|

中文字幕一区二区三区免费视频|

久久国产视屏|

国产精品一区在线观看你懂的|

狠狠色噜噜狠狠狠狠|

性刺激久久久久久久久九色|

7777久久久国产精品|

亚洲欧美一区二区精品久久久|

国产品久精国精产拍|

91黄色免费看|

国产91九色视频|

久久精品欧美一区二区|

国产91视频一区二区|

91福利视频免费观看|

日日狠狠久久8888偷色|

aaaaa国产欧美一区二区|

国产91一区|

亚洲精品久久久久玩吗|

午夜影院一区二区|

免费午夜片|

日本一区免费视频|

九一国产精品|

久久伊人色综合|

欧美日韩国产精品一区二区三区|

国产97在线看|

国产视频二区在线观看|

国产88av|

国产精品久久久久久久妇女|

欧美一区二区三区黄|

国产精品二区一区|

色婷婷精品久久二区二区我来|

色一情一乱一乱一区99av白浆|

一区二区三区四区视频在线|

午夜影院一区|

99久久免费精品国产免费高清|

欧美一区二区精品久久|

日韩av免费网站|

精品久久久久久中文字幕大豆网|

福利视频亚洲一区|

在线精品国产一区二区三区88|

亚洲欧洲另类精品久久综合|

久久99精品久久久大学生|

国产区精品|

小萝莉av|

免费看欧美中韩毛片影院|

日本护士hd高潮护士|

精品免费久久久久久久苍|

中文字幕日韩一区二区|

日韩中文字幕亚洲精品欧美|

欧美大片一区二区三区|

亚洲影院久久|

国产在线不卡一区|

国产精品尤物麻豆一区二区三区|

欧美精品六区|

精品欧美一区二区在线观看|

狠狠躁狠狠躁视频专区|

天堂av色婷婷一区二区三区|

中文乱码字幕永久永久电影|

99爱精品在线|

日本精品一区在线|

丰满岳乱妇在线观看中字|

国产精品一区二区久久乐夜夜嗨

|

欧美一区二区三区久久精品视|

欧美激情片一区二区|

日韩午夜电影在线|

国产一二三区免费|

91精品一区二区在线观看|

欧美乱妇高清无乱码免费

|

久久精品综合视频|

岛国黄色av|

狠狠色噜噜狠狠狠狠88|

高清欧美精品xxxxx|

欧美在线视频二区|

国产在线不卡一区|

热99re久久免费视精品频软件|

午夜一区二区三区在线观看|

亚洲欧美精品suv|

性精品18videosex欧美|

中文字幕欧美久久日高清|

午夜黄色大片|

国产视频二区|

欧美精品中文字幕在线观看|

日韩精品一区二区三区四区在线观看|

日韩精品免费一区二区三区|

久久久精品欧美一区二区|

99日本精品|

国产精品一区在线播放|

久久99精品国产麻豆婷婷洗澡

|

av午夜影院|

亚洲精品日韩色噜噜久久五月|

欧美三级午夜理伦三级老人|

日韩一级在线视频|

96国产精品视频|

夜夜躁日日躁狠狠久久av|

国产乱人乱精一区二视频国产精品|

狠狠综合久久av一区二区老牛|

欧美日韩亚洲三区|

美女被羞羞网站视频软件|

亚洲精品色婷婷|

久久一区二|

精品国产鲁一鲁一区二区作者|

国产精品自产拍在线观看桃花|

欧美视屏一区|

窝窝午夜精品一区二区|

国产一区二区三区在线电影|

xoxoxo亚洲国产精品|

欧美网站一区二区三区|

久久影院一区二区|

欧美二区精品|

欧美精品一区二区三区久久久竹菊|

国产99久久九九精品免费|

国产一区二区三区小说|

精品在线观看一区二区|

国产区精品|

玖玖国产精品视频|

美女啪啪网站又黄又免费|

欧美一级久久久|

欧美激情视频一区二区三区免费|

欧美激情视频一区二区三区|

97视频一区|

欧洲国产一区|

欧美日韩中文不卡|

国产精品一区在线观看你懂的|

久久99精品国产|

婷婷午夜影院|

精品一区二区在线视频|

日韩欧美激情|

日韩精品一区三区|

xxxxx色|

在线中文字幕一区|

国产91久久久久久久免费|

国产日产欧美一区二区|

久久激情影院|

激情久久一区|

99精品欧美一区二区|

日韩精品一区二区不卡|

aaaaa国产欧美一区二区

|

亚洲欧美一区二区精品久久久|

久久99精品久久久久婷婷暖91|

欧美日韩一区二区在线播放

|

久久99国产视频|

91精品国产综合久久婷婷香|

狠狠躁夜夜躁2020|

久久乐国产精品|

国产91免费在线|

国产精欧美一区二区三区久久|

国产欧美日韩亚洲另类第一第二页|

国产伦精品一区二区三|

99国产精品九九视频免费看|

国产中文字幕一区二区三区|

欧美老肥婆性猛交视频|

精品国产一区二|

羞羞免费视频网站|

99久久精品一区字幕狠狠婷婷|

www.久久精品视频|

久久影视一区二区|

午夜影院黄色片|

精品久久久久一区二区|

亚洲一区二区福利视频|

久久96国产精品久久99软件|

欧美高清性xxxxhd|

国产精品一级片在线观看|

久久精品爱爱视频|

亚洲码在线|

久久夜色精品国产噜噜麻豆|

亚洲五码在线|

欧美一区二区精品久久|

久久精品99国产国产|

国产伦理久久精品久久久久|

国产午夜一区二区三区|

色噜噜狠狠狠狠色综合久|

久久er精品视频|

四季av中文字幕一区|

日韩精品一区二区三区中文字幕|

一区二区三区国产精华|

久久夜色精品国产亚洲|

91丝袜国产在线播放|

午夜激情电影在线播放|

欧美极品少妇xxxxⅹ|

国产一卡二卡在线播放|

xxxx18hd护士hd护士|

精品视频在线一区二区三区|

国产精品二区一区二区aⅴ|

国产精品久久久久久久岛一牛影视|

欧美在线视频一区二区三区|

中文字幕在线播放一区|

久久精品视频一区二区|

国产一区二区三区大片|