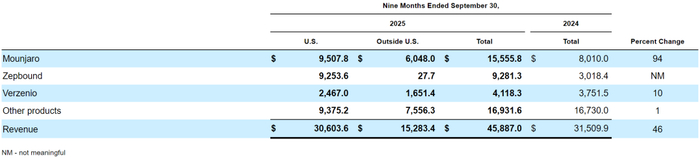

截止到北京時間11月21日收盤,禮來制藥(LLY.US)收盤市值達(dá)9863億美元,距離成為全球首家市值達(dá)到1萬億美元的醫(yī)藥公司,僅一步之遙。與股票市值同步登頂“藥王”的還有替爾泊肽的銷售數(shù)據(jù),2025年前三季度,禮來制藥銷售Mounjaro約155.56億美元、銷售Zepbound約92.81億美元,合計銷售替爾泊肽248.37億美元,正式超越默沙東的帕博利珠單抗(K藥),成為全球新"藥王"。

圖片說明:禮來前三季度銷售數(shù)據(jù),數(shù)據(jù)來源于禮來財報

而幫助禮來制藥登頂全球“藥王”的核心“功臣”藥明康德(02359.HK,603259.SH),卻結(jié)結(jié)實(shí)實(shí)的來了一波“跌麻了”,尤其是在禮來制藥和藥明康德分別披露三季報后,前者氣勢如虹一路向北、后者萎靡不振一路向南。

圖片說明:藥明康德股價走勢與禮來制藥大幅偏離,數(shù)據(jù)來源于Wind

更令人傷心的是,對于創(chuàng)新藥行業(yè)景氣度先行指標(biāo)、美債利率反向指標(biāo)的XBI,似乎對藥明康德也起不了什么指引作用了。如果用一個詞來形容藥明康德(包括藥明生物、藥名合聯(lián)等)近期的股價表現(xiàn),“脫錨”或許是非常貼切的。

圖片說明:藥明康德股價走勢與標(biāo)普生物科技ETF大幅偏離,數(shù)據(jù)來源于Wind

起了個大早、趕了個晚集的諾和諾德

如果說這個世界上誰是最痛恨藥明康德的,丹麥諾和諾德(NVO.US)要說第一,怕是沒人敢說第二。

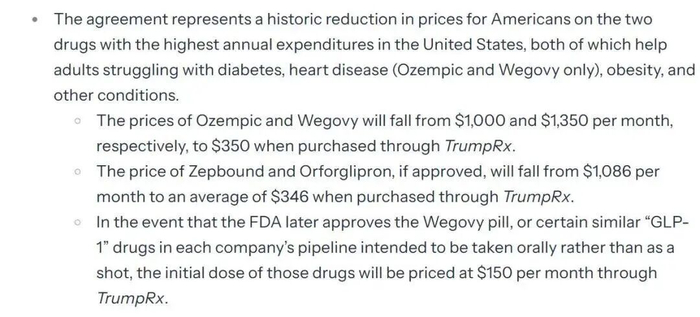

還記得當(dāng)初禮來制藥CEO在白宮發(fā)言時,突然暈倒的諾和諾德高管嗎?彼時特朗普首次開通“TrumpRx”渠道,諾和諾德的司美格魯肽注射液價格將從每月1350美元降至平均350美元;禮來的替爾泊肽注射液和待監(jiān)管審批的口服藥,將從每月1086美元降至平均346美元。若未來FDA批準(zhǔn)口服版司美格魯肽,或兩家公司的其他口服藥,定價將為每月150美元起。

圖片說明:特朗普對減肥藥施行“以價換量”,數(shù)據(jù)來源于白宮文件

如果說特朗普公布協(xié)議的當(dāng)天,市場還對“以價換量”的“集采”定價抱有質(zhì)疑態(tài)度,那么今天美股市場已經(jīng)通過股價公布了答案,禮來制藥的股價一飛沖天,諾和諾德的股價就如同暈倒在白宮的高管一樣,不能說涼透了,但感覺也不是很遠(yuǎn)了。

圖片說明:作為減肥藥的先行者,諾和諾德的股價完敗于禮來制藥,數(shù)據(jù)來源于Wind

2024Q2之前,諾和諾德還是超越荷蘭ASML和法國LVMH的“歐洲一哥”,但這份榮譽(yù)并沒有持續(xù)太久,諾和諾德淪落到今天的地步,顯然藥明康德有著巨大的功勞。

同樣是面對供不應(yīng)求的GLP-1藥物,誰先上市誰就能占領(lǐng)市場、占領(lǐng)消費(fèi)者心智的局面,產(chǎn)能和效率為王的關(guān)鍵時刻,禮來選擇了找藥明康德合作,而諾和諾德選擇了自建產(chǎn)能。

有了藥明康德,禮來不僅可以在12個月以內(nèi)實(shí)現(xiàn)多肽原料藥新產(chǎn)能的大規(guī)模投產(chǎn)和上量,還可以有效降低成本(化學(xué)固相合成);而諾和諾德自建原料藥產(chǎn)能周期少則三年、多則五年,速度慢不說原料藥成本還很高(微生物發(fā)酵合成),現(xiàn)在又高價收購了原料藥工廠,還要再改造很長時間才能投產(chǎn)。

更重要的是,有了藥明康德的助力,能使禮來用更多精力專注于多靶點(diǎn)藥物的研發(fā),隨著2026年禮來雙靶點(diǎn)替爾泊肽的上市,單靶點(diǎn)的司美格魯肽將更加被動。

換句話說,禮來選擇與藥明康德合作,更像是21世紀(jì)產(chǎn)業(yè)鏈分工下該有的思維,而諾和諾德更像是20世紀(jì)的固步自封思維,藥明康德的價值,毫無疑問在禮來制藥身上體現(xiàn)的淋漓盡致:速度、效率、成本、快速響應(yīng)。

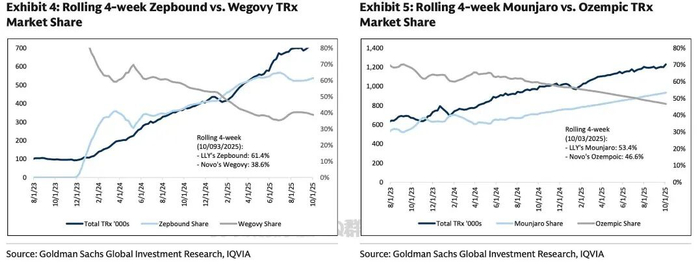

圖片說明:司美格魯肽的市場份額面對替爾泊肽正在節(jié)節(jié)敗退,數(shù)據(jù)來源于高盛

藥明康德到底是在跌什么呢?

毫無疑問,藥明康德的價值已在禮來與諾和諾德的競爭中得到充分體現(xiàn),而特朗普“以價換量”的“集采”政策后,禮來的股價表現(xiàn)也已經(jīng)充分消除了關(guān)于替爾泊肽爆量的疑慮,既然答案都有了,都已經(jīng)開卷考試了,藥明康德那喋喋不休的股價到底是表達(dá)了什么呢?

是在跌多肽產(chǎn)能過剩的疑慮嗎?顯然禮來的股價并不支撐這個邏輯。

是在跌中美關(guān)系的疑慮嗎?可是中美關(guān)系剛剛有所邊際好轉(zhuǎn),況且去年那么難的《生物安全法案》都扛過來了,現(xiàn)在更不值得憂慮。此外藥明康德已在費(fèi)城、特拉華州、新澤西州建廠,關(guān)稅傷害預(yù)期可以降到最低。

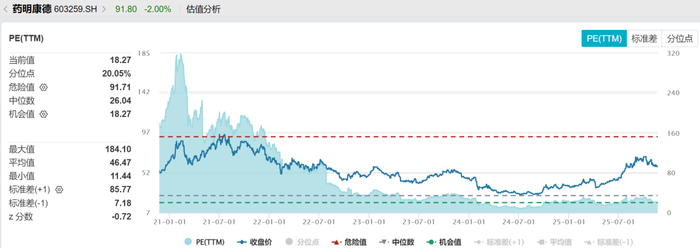

是在跌藥明康德的業(yè)績或估值嗎?可是藥明康德的二季度業(yè)績就已經(jīng)大幅beat預(yù)期,三季度業(yè)績同樣出色,新訂單表現(xiàn)仍然亮眼,疊加XBI的股價已經(jīng)趨勢上行,不支持行業(yè)景氣度出現(xiàn)向下拐點(diǎn)。此外,按PE(TTM)計算,藥明康德目前已處于過去5年20%的分位數(shù)水平,跌估值的邏輯顯然也說不通。

圖片說明:藥明康德過去5年估值變化,數(shù)據(jù)來源于Wind

或許永遠(yuǎn)也講不清楚,藥明康德到底在跌什么,然而就藥明系的產(chǎn)業(yè)鏈地位、業(yè)績表現(xiàn)、訂單表現(xiàn)來說,或許未來在估值上對標(biāo)賽默飛世爾科技和IQVIA,也未必不是一件不可能的事。

財經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

欧美激情片一区二区|

国产一区欧美一区|

国产呻吟久久久久久久92|

中文字幕av一区二区三区四区|

欧美日韩一级在线观看|

91avpro|

国产视频二区|

中文字幕一区二区三区免费|

91精品福利在线|

国产一区二区在|

97一区二区国产好的精华液|

色噜噜日韩精品欧美一区二区|

日韩av在线导航|

一色桃子av大全在线播放|

精品国精品国产自在久不卡|

麻豆视频免费播放|

午夜爽爽爽男女免费观看|

欧美精品日韩一区|

日韩欧美国产另类|

亚洲欧美另类久久久精品2019|

激情久久久|

欧美综合国产精品久久丁香|

欧美一级特黄乱妇高清视频|

在线电影一区二区|

国产91精品一区二区麻豆亚洲|

精品久久国产视频|

国产偷自视频区视频一区二区|

中文字幕天天躁日日躁狠狠躁免费|

国产精品麻豆99久久久久久|

国产一区欧美一区|

国产69精品福利视频|

国产欧美一区二区在线观看|

精品国产免费久久|

国产无遮挡又黄又爽又色视频|

国产人成看黄久久久久久久久|

国产aⅴ一区二区|

综合色婷婷一区二区亚洲欧美国产|

欧美日韩激情一区二区|

日本护士hd高潮护士|

免费观看xxxx9999片|

激情欧美一区二区三区|

日韩精品中文字幕久久臀|

99视频国产在线|

国产一区二区三区午夜|

午夜老司机电影|

日本精品一二三区|

久久久一二区|

精品一区二区三区视频?|

久久天堂国产香蕉三区|

国产精品九九九九九九九|

国产精品久久久久免费a∨大胸|

窝窝午夜精品一区二区|

久久久久国产精品视频|

国产人澡人澡澡澡人碰视|

国产91清纯白嫩初高中在线观看

|

国产精品九九九九九|

欧美日韩国产一区在线|

国产精品九九九九九九|

欧美在线观看视频一区二区|

海量av在线|

中文天堂在线一区|

亚洲乱小说|

国产一二区在线观看|

香港三日本8a三级少妇三级99

|

国模精品免费看久久久|

免费精品一区二区三区视频日产|

国产精品久久久不卡|

狠狠色综合欧美激情|

av毛片精品|

爱看av在线入口|

91福利试看|

99久久国产免费,99久久国产免费大片|

国产人成看黄久久久久久久久|

午夜影院伦理片|

久99久视频|

欧美一区二区综合|

久久精品国产亚|

国产精品第56页|

日韩一级片在线免费观看|

精品国产一区二区三区四区四|

性色av色香蕉一区二区三区|

青苹果av|

99日本精品|

日本一二三区视频在线|

国产一区二区三区国产|

国产精品一区一区三区|

国产精品天堂|

国产精品综合一区二区|

羞羞视频网站免费|

国产99久久久久久免费看|

欧美日韩国产三区|

国产精品一二三区视频网站|

99国产伦精品一区二区三区

|

国产精品久久亚洲7777|

免费午夜在线视频|

17c国产精品一区二区|

性夜影院在线观看|

一区二区国产盗摄色噜噜|

九九国产精品视频|

欧美精品五区|

午夜无人区免费网站|

午夜色影院|

亚洲视频h|

一区二区中文字幕在线|

国产欧美日韩亚洲另类第一第二页|

日韩av在线播|

国产农村妇女精品一区二区|

久久青草欧美一区二区三区|

精品福利一区二区|

欧美日韩国产欧美|

久久九九国产精品|

日韩亚洲欧美一区|

91高清一区|

久久精品国产亚洲7777|

欧美极品少妇videossex|

亚洲伊人久久影院|

亚洲精品suv精品一区二区|

午夜666|

精品一区二区三区影院|

狠狠色狠狠色综合久久一|

国产一区亚洲一区|

欧美日韩一级二级|

国产欧美一区二区三区在线|

欧美色图视频一区|

精品日韩久久久|

国产精品欧美久久|

国产在线一卡|

国产精品自拍在线观看|

久久99久国产精品黄毛片入口|

91精品色|

欧美精品一区二区三区四区在线|

色综合久久精品|

国产视频一区二区不卡|

国产欧美日韩另类|

狠狠插狠狠爱|

野花社区不卡一卡二|

久久国产精品首页|

国产欧美性|

午夜激情在线播放|

国产三级精品在线观看|

亚洲精品日韩在线|

午夜激情影院|

91日韩一区二区三区|

久久久久久久久亚洲精品|

欧美国产亚洲精品|

日本一区二区高清|

中文字幕区一区二|

亚洲精品suv精品一区二区|

一级女性全黄久久生活片免费|

黄色香港三级三级三级|

久久国产欧美日韩精品|

国产99久久九九精品免费|

国产一区二区三区乱码|

99精品欧美一区二区三区美图|

91精品国模一区二区三区|

97人人模人人爽人人喊38tv|

日韩精品一区二区三区免费观看视频|

欧美一区二区三区免费电影|

亚洲精品乱码久久久久久蜜糖图片

|

日韩欧美高清一区|

国产清纯白嫩初高生在线播放性色|

国产精品综合一区二区|

国产91视频一区|

国产精品乱码久久久久久久久|

中文字幕一区二区三区免费|

国产色婷婷精品综合在线播放|

一区二区久久精品66国产精品|

国产一区二区影院|

久99久视频|

午夜激情看片|

国产盗摄91精品一区二区三区|

国产色一区二区|

88国产精品欧美一区二区三区三|

国产全肉乱妇杂乱视频在线观看|

一区二区三区四区视频在线|

欧美日韩高清一区二区|

午夜码电影|

色妞www精品视频|

夜色av网站|

亚洲国产视频一区二区三区|

国产精品96久久久|

欧美三级午夜理伦三级老人|

国产69精品久久久久孕妇不能看|

日韩欧美精品一区二区三区经典|

久久精品爱爱视频|

午夜欧美a级理论片915影院|

狠狠色噜噜狠狠狠狠88|

国产91一区二区在线观看|

激情欧美日韩|

国产一区二区午夜|

综合久久一区二区三区|

日韩精品久久一区二区三区|

国产一级自拍片|

日本一二三不卡|

国产真实乱偷精品视频免|

午夜天堂电影|

日韩av中文字幕在线免费观看|

福利片91|

久久久久久久久亚洲精品一牛|

清纯唯美经典一区二区|

99国产精品一区|

国产日韩精品一区二区|

91av中文字幕|

91久久国语露脸精品国产高跟|

亚洲欧洲另类精品久久综合|

精品国产免费久久|

**毛片在线|

日韩一级片免费观看|

国产69精品久久99不卡解锁版|

亚洲女人av久久天堂|

亚洲精品久久久久中文第一暮|

国产精品欧美久久久久一区二区|

欧美精品九九|

久久久精品欧美一区二区免费|

国产1区2|

国产欧美视频一区二区三区|

国产精品免费一视频区二区三区|

黄色av免费|

亚洲国产偷|

欧美一区二区三区艳史|

国产在线拍偷自揄拍视频|

亚洲精品456在线播放|

日韩精品一区二区免费|

亚洲精品乱码久久久久久高潮|

粉嫩久久久久久久极品|

亚洲精品一品区二品区三品区|

国产第一区二区三区|

99国精视频一区一区一三|

久久久久久亚洲精品|

亚洲欧美一区二区三区不卡|

91亚洲欧美日韩精品久久奇米色|

国产亚洲综合一区二区|

国产日韩欧美网站|

日韩精品久久久久久久酒店|

国产一区二区麻豆|

国产精品天堂|

国产www亚洲а∨天堂|

国产一二区精品|

国产一区二区中文字幕|

欧美一区二区三区久久久精品

|

欧美日韩卡一卡二|

国产白丝一区二区三区|

久久99久国产精品黄毛片入口|

538国产精品一区二区在线|

亚洲精品性|

91久久国产露脸精品国产|

主站蜘蛛池模板:

欧美激情片一区二区|

国产一区欧美一区|

国产呻吟久久久久久久92|

中文字幕av一区二区三区四区|

欧美日韩一级在线观看|

91avpro|

国产视频二区|

中文字幕一区二区三区免费|

91精品福利在线|

国产一区二区在|

97一区二区国产好的精华液|

色噜噜日韩精品欧美一区二区|

日韩av在线导航|

一色桃子av大全在线播放|

精品国精品国产自在久不卡|

麻豆视频免费播放|

午夜爽爽爽男女免费观看|

欧美精品日韩一区|

日韩欧美国产另类|

亚洲欧美另类久久久精品2019|

激情久久久|

欧美综合国产精品久久丁香|

欧美一级特黄乱妇高清视频|

在线电影一区二区|

国产91精品一区二区麻豆亚洲|

精品久久国产视频|

国产偷自视频区视频一区二区|

中文字幕天天躁日日躁狠狠躁免费|

国产精品麻豆99久久久久久|

国产一区欧美一区|

国产69精品福利视频|

国产欧美一区二区在线观看|

精品国产免费久久|

国产无遮挡又黄又爽又色视频|

国产人成看黄久久久久久久久|

国产aⅴ一区二区|

综合色婷婷一区二区亚洲欧美国产|

欧美日韩激情一区二区|

日本护士hd高潮护士|

免费观看xxxx9999片|

激情欧美一区二区三区|

日韩精品中文字幕久久臀|

99视频国产在线|

国产一区二区三区午夜|

午夜老司机电影|

日本精品一二三区|

久久久一二区|

精品一区二区三区视频?|

久久天堂国产香蕉三区|

国产精品九九九九九九九|

国产精品久久久久免费a∨大胸|

窝窝午夜精品一区二区|

久久久久国产精品视频|

国产人澡人澡澡澡人碰视|

国产91清纯白嫩初高中在线观看

|

国产精品九九九九九|

欧美日韩国产一区在线|

国产精品九九九九九九|

欧美在线观看视频一区二区|

海量av在线|

中文天堂在线一区|

亚洲乱小说|

国产一二区在线观看|

香港三日本8a三级少妇三级99

|

国模精品免费看久久久|

免费精品一区二区三区视频日产|

国产精品久久久不卡|

狠狠色综合欧美激情|

av毛片精品|

爱看av在线入口|

91福利试看|

99久久国产免费,99久久国产免费大片|

国产人成看黄久久久久久久久|

午夜影院伦理片|

久99久视频|

欧美一区二区综合|

久久精品国产亚|

国产精品第56页|

日韩一级片在线免费观看|

精品国产一区二区三区四区四|

性色av色香蕉一区二区三区|

青苹果av|

99日本精品|

日本一二三区视频在线|

国产一区二区三区国产|

国产精品一区一区三区|

国产精品天堂|

国产精品综合一区二区|

羞羞视频网站免费|

国产99久久久久久免费看|

欧美日韩国产三区|

国产精品一二三区视频网站|

99国产伦精品一区二区三区

|

国产精品久久亚洲7777|

免费午夜在线视频|

17c国产精品一区二区|

性夜影院在线观看|

一区二区国产盗摄色噜噜|

九九国产精品视频|

欧美精品五区|

午夜无人区免费网站|

午夜色影院|

亚洲视频h|

一区二区中文字幕在线|

国产欧美日韩亚洲另类第一第二页|

日韩av在线播|

国产农村妇女精品一区二区|

久久青草欧美一区二区三区|

精品福利一区二区|

欧美日韩国产欧美|

久久九九国产精品|

日韩亚洲欧美一区|

91高清一区|

久久精品国产亚洲7777|

欧美极品少妇videossex|

亚洲伊人久久影院|

亚洲精品suv精品一区二区|

午夜666|

精品一区二区三区影院|

狠狠色狠狠色综合久久一|

国产一区亚洲一区|

欧美日韩一级二级|

国产欧美一区二区三区在线|

欧美色图视频一区|

精品日韩久久久|

国产精品欧美久久|

国产在线一卡|

国产精品自拍在线观看|

久久99久国产精品黄毛片入口|

91精品色|

欧美精品一区二区三区四区在线|

色综合久久精品|

国产视频一区二区不卡|

国产欧美日韩另类|

狠狠插狠狠爱|

野花社区不卡一卡二|

久久国产精品首页|

国产欧美性|

午夜激情在线播放|

国产三级精品在线观看|

亚洲精品日韩在线|

午夜激情影院|

91日韩一区二区三区|

久久久久久久久亚洲精品|

欧美国产亚洲精品|

日本一区二区高清|

中文字幕区一区二|

亚洲精品suv精品一区二区|

一级女性全黄久久生活片免费|

黄色香港三级三级三级|

久久国产欧美日韩精品|

国产99久久九九精品免费|

国产一区二区三区乱码|

99精品欧美一区二区三区美图|

91精品国模一区二区三区|

97人人模人人爽人人喊38tv|

日韩精品一区二区三区免费观看视频|

欧美一区二区三区免费电影|

亚洲精品乱码久久久久久蜜糖图片

|

日韩欧美高清一区|

国产清纯白嫩初高生在线播放性色|

国产精品综合一区二区|

国产91视频一区|

国产精品乱码久久久久久久久|

中文字幕一区二区三区免费|

国产色婷婷精品综合在线播放|

一区二区久久精品66国产精品|

国产一区二区影院|

久99久视频|

午夜激情看片|

国产盗摄91精品一区二区三区|

国产色一区二区|

88国产精品欧美一区二区三区三|

国产全肉乱妇杂乱视频在线观看|

一区二区三区四区视频在线|

欧美日韩高清一区二区|

午夜码电影|

色妞www精品视频|

夜色av网站|

亚洲国产视频一区二区三区|

国产精品96久久久|

欧美三级午夜理伦三级老人|

国产69精品久久久久孕妇不能看|

日韩欧美精品一区二区三区经典|

久久精品爱爱视频|

午夜欧美a级理论片915影院|

狠狠色噜噜狠狠狠狠88|

国产91一区二区在线观看|

激情欧美日韩|

国产一区二区午夜|

综合久久一区二区三区|

日韩精品久久一区二区三区|

国产一级自拍片|

日本一二三不卡|

国产真实乱偷精品视频免|

午夜天堂电影|

日韩av中文字幕在线免费观看|

福利片91|

久久久久久久久亚洲精品一牛|

清纯唯美经典一区二区|

99国产精品一区|

国产日韩精品一区二区|

91av中文字幕|

91久久国语露脸精品国产高跟|

亚洲欧洲另类精品久久综合|

精品国产免费久久|

**毛片在线|

日韩一级片免费观看|

国产69精品久久99不卡解锁版|

亚洲女人av久久天堂|

亚洲精品久久久久中文第一暮|

国产精品欧美久久久久一区二区|

欧美精品九九|

久久久精品欧美一区二区免费|

国产1区2|

国产欧美视频一区二区三区|

国产精品免费一视频区二区三区|

黄色av免费|

亚洲国产偷|

欧美一区二区三区艳史|

国产在线拍偷自揄拍视频|

亚洲精品456在线播放|

日韩精品一区二区免费|

亚洲精品乱码久久久久久高潮|

粉嫩久久久久久久极品|

亚洲精品一品区二品区三品区|

国产第一区二区三区|

99国精视频一区一区一三|

久久久久久亚洲精品|

亚洲欧美一区二区三区不卡|

91亚洲欧美日韩精品久久奇米色|

国产亚洲综合一区二区|

国产日韩欧美网站|

日韩精品久久久久久久酒店|

国产一区二区麻豆|

国产精品天堂|

国产www亚洲а∨天堂|

国产一二区精品|

国产一区二区中文字幕|

欧美一区二区三区久久久精品

|

欧美日韩卡一卡二|

国产白丝一区二区三区|

久久99久国产精品黄毛片入口|

538国产精品一区二区在线|

亚洲精品性|

91久久国产露脸精品国产|