目前,中國鈾業股份有限公司(以下簡稱“中國鈾業”,001280.SZ)發行申購已順利完成,距離深交所上市僅一步之遙。本次發行價格為17.89元/股,并引入了8家戰略投資者,包括中國核工業集團資本控股有限公司、華能核電開發有限公司、中國石油集團昆侖資本有限公司、國新投資有限公司、建投投資有限責任公司、中電科投資控股有限公司、南方工業資產管理有限責任公司以及中國國有企業結構調整基金二期股份有限公司。本次發行最終戰略配售數量為7445.4545萬股,占本次發行數量的30.00%,戰略配售合計占比達30%,彰顯了大型企業與國家級基金對公司長期價值的認可。

據悉,公司本次發行并上市募集資金主要投向“天然鈾產能項目”、“放射性共伴生礦產資源綜合利用項目”以及補充流動性,從而在滿足公司經營性流動資金需求背景下,進一步加大國內天然鈾產業的投資力度,提高資源控制能力,實現產能規模和經濟規模的快速提升,增強國際市場競爭力和價值創造能力,更好地履行保障國家鈾資源安全的歷史使命。

核能發展推動天然鈾需求持續提升

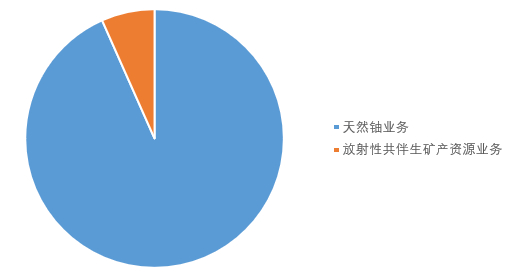

中國鈾業是中核集團的重要成員之一,前身為1989年設立的中國核工業物資供銷總公司,其專注于天然鈾和放射性共伴生礦產資源綜合利用業務。公司主要產品為天然鈾以及放射性共伴生礦產資源綜合利用產物(包括氯化稀土和四鉬酸銨等)。其中,天然鈾業務占主營業務收入的比重在九成左右,是公司的主要收入來源。

圖:公司2024年主營業務收入結構(%);資料來源:招股說明書

圖:公司2024年主營業務收入結構(%);資料來源:招股說明書根據世界核協會統計數據,2022年全球約三分之二天然鈾的生產源自加拿大、澳大利亞、哈薩克斯坦的天然鈾礦山,國際主要天然鈾供應商均擁有國家背景或為上市公司。在天然鈾供需缺口持續擴大的背景下,全球主要鈾礦對擴產持有積極態度,產量有望持續提升。根據WNA《核燃料報告:2025-2040年全球需求和供應情景》,隨著核電建設快速發展對天然鈾需求的持續提升,以及國際天然鈾市場價格的持續上漲,全球主要鈾礦大多提出擴產計劃。

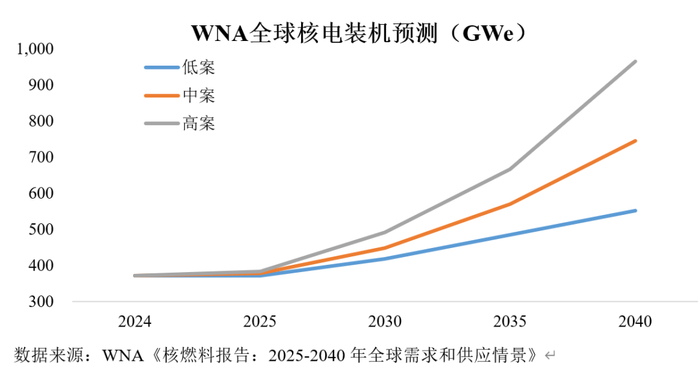

核能發電是鈾最主要的銷售渠道。從需求端來看,根據WNA數據,2024年全球反應堆天然鈾需求量共計6.75萬tU,較2021年上升8.00%。在全球能源清潔轉型和核電加速建設發展的推動下,天然鈾供需缺口預計長期存在。根據WNA預測,在參考情景(中案)中,到2040年,全球核電裝機容量將達到746GWe,全球反應堆鈾需求預計將增加至15.05萬tU;在低案和高案情景中,到2040年,全球核電裝機將分別達到552GWe和966GWe,全球反應堆鈾需求將分別上升到10.73萬tU和20.46萬tU。

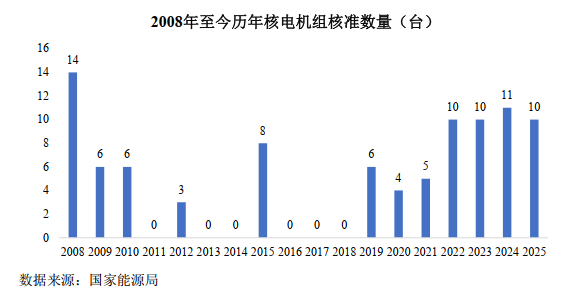

從政策端來看,國內政策大力支持核電和天然鈾產業發展,在推動實現雙碳目標下,我國相繼發布《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》《2030年前碳達峰行動方案》等政策文件,強調“積極安全有序發展核電”并提出一系列具體措施;此外,“十四五”規劃相關文件提出積極有序推進沿海三代核電建設,屆時核電運行裝機容量達到7000萬千瓦。值得一提的是,近年來國內核準機組數量有所增加,將對天然鈾產業持續穩定發展提供充足市場空間:今年年內已核準10臺核電機組,已持平于2022年和2023年全年,且較2021年及之前多年大幅增長。截至2024年底,國內在建核電機組數量和總裝機容量均保持世界第一,商運核電機組數量位居全球第二,核電市場規模巨大,鈾產業發展持續受益。

與此同時,公司放射性共伴生礦產資源綜合利用產業也迎來了歷史性機遇,其不僅是《“十四五”原材料工業發展規劃》等國家政策重點支持發展的產業,且隨著電子、航空航天發動機、高端制造、新能源汽車、風力發電的快速發展,鉭、鈮、鉬、釷等稀有金屬的下游應用需求旺盛,產業發展前景廣闊。

下游客戶穩定,近幾年收入快速增長

由于核電行業的特殊性,國內核電項目均由中核集團、中廣核集團、國電投集團和華能集團獨立或合作開發運營。作為天然鈾保障供應的“國家隊”和“主力軍”,中國鈾業不僅在國內天然鈾資源開發方面具有專營權,且同時為中核集團內天然鈾產品獨家供應商,并與主要下游客戶(包括中核集團、中廣核集團、歐安諾、力拓集團、WMCEnergy等)往往是簽訂長期天然鈾供應協議,從而保證穩定的合作關系。2022年至2024年,公司前五大客戶的銷售金額占比分別為78.2%、80.9%和77.2%,其中對中核集團的銷售金額占比分別為48.0%、53.5%和47.1%。

與此同時,公司天然鈾產量連續多年穩居全球前列,是全球主要天然鈾供應商之一,在國際市場具有較高的市場知名度和影響力。公司現掌握了豐富的境內外天然鈾資源,共擁有境內外探礦權6宗、采礦權19宗,其中下屬羅辛鈾礦為全球產量第六大鈾礦山和第二大露天鈾礦山。

除了以上的資源和資質優勢之外,公司還掌握鈾礦開發采冶技術以及地浸采鈾、露天開采和地下開采等國際主流鈾礦開采方法,涉及核心技術包括CO2+O2地浸采鈾技術、酸法地浸采鈾技術、硬巖鈾礦開發技術等,技術水平領先;公司還積極進行礦山數字化和智能化建設,致力于打造“數字礦山”和“智能礦山”。

在放射性共伴生礦產資源綜合利用業務方面,公司同樣作為行業領軍企業,在該領域形成了成熟的工藝技術和資源系統處理能力,例如在獨居石資源綜合利用技術中,其實現了尾渣能源化、資源化、減量化、無害化;通過氧壓浸出技術大幅提高了難選低鈾高鉬礦資源利用能力。目前,公司已與國內主要稀土集團、鉬化工企業等下游客戶建立了穩定的合作關系。

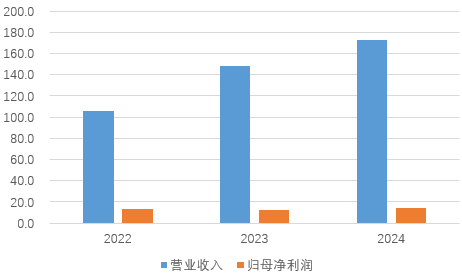

經營業績方面,公司在2022年至2024年營業收入分別為105.4億元、148.0億元和172.8億元,年均復合增長率高達28.1%;同期歸母凈利潤分別為13.3億元、12.6億元和14.6億元,增長較為穩健。此外,根據最新公告,公司2025年前三季度實現營業收入137.6億元,同比增長幅度為23.2%;歸母凈利潤為12.0億元,同比增長26.0%,受益于與主要客戶銷售定價提升以及銷售天然鈾產品數量增長。

圖:公司近幾年營業收入與歸母凈利潤表現(億元);資料來源:招股說明書

圖:公司近幾年營業收入與歸母凈利潤表現(億元);資料來源:招股說明書募集資金主要用于提升產能、補充營運所需流動性

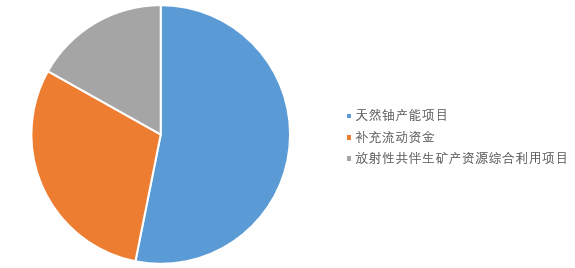

公司本次募集資金共計41.1億元,投向“天然鈾產能項目”、“放射性共伴生礦產資源綜合利用項目”以及補充流動性所需。具體來看:

圖:公司募集資金主要投向情況;資料來源:招股說明書

圖:公司募集資金主要投向情況;資料來源:招股說明書其中,天然鈾產能項目涉及“中核內蒙古礦業有限公司內蒙古納嶺溝鈾礦床原地浸出采鈾工程”、“中核內蒙古礦業有限公司內蒙古巴彥烏拉鈾礦床原地浸出采鈾二期(芒來礦段)工程”、“新疆中核天山鈾業有限公司七三七、七三九地浸采鈾擴建工程”和“中核韶關錦原鈾業有限公司棉花坑礦井三期工程”四個國內天然鈾項目,對應募集資金投資金額分別為13.80億元、4.20億元、3.10億元和0.74億元,共計21.84億元。以上項目的實施,旨在提高國內天然鈾生產和供應能力,提升工藝技術水平,滿足我國天然鈾產能布局調整要求,在顯著提升自主供應保障水平的同時,推動收入規模和盈利水平將實現大幅提升。

放射性共伴生礦產資源綜合利用項目涉及募集資金投資金額6.93億元,其中實施“中核沽源鈾業有限責任公司水冶綜合技改項目”(4.18億元)將進一步推動公司鈾鉬資源綜合利用業務規模化、集約化、高質量持續發展;“江西共伴生鈾資源(獨居石)綜合利用項目”(2.00億元)通過采用先進生產工藝裝備,全面提取獨居石中的稀土、鈾等有價金屬,實現資源高效、集約化利用;“中核華中新材料有限公司年產1000噸鉭鈮新材料項目”(0.75億元)則推動公司放射性礦產資源綜合利用業務板塊拓展至鉭鈮資源領域。

此外,公司本次擬使用募集資金12.33億元用于補充流動性,用于保證經營所需資金。考慮到公司自產天然鈾產品產量尚無法完全覆蓋下游核電客戶需求,需要向國際其他天然鈾供應商采購天然鈾以保障核電天然鈾產品供應,在下游需求持續擴張疊加國際天然鈾價格持續上漲的背景下,公司的流動資金需求持續上升,及時補充有助于公司提升核電天然鈾產品供應能力;此外,考慮到現有貨幣資金有明確用途,包括未來可預見的募投建設項目支出和納米比亞羅辛鈾礦四期開發項目等,而日常經營業務開展所需流動資金缺口較大,募集資金對流動性的及時補充,有助于公司抵御風險、保持競爭力,從而推動戰略目標實現。

展望未來,作為國家天然鈾保障供應的國家隊、主力軍,以及核工業體系的重要組成部分和國際天然鈾產業發展的重要參與者、建設者、推動者,公司將始終堅守“強核基石、核電糧倉”的初心使命,立足國家戰略,聚焦主責主業,加快發展天然鈾和放射性共伴生礦產資源綜合利用業務,推動經營業績全面提升,形成相互支撐、協調發展的產業格局;與此同時,全面提升科技創新能力和核心競爭力,推動產業經濟高質量發展再上臺階,盡快發展成為“以鈾為本、國際一流”的科技型礦業公司!

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲国产精品精品|

国产精品久久国产三级国电话系列

|

欧美三区视频|

91亚洲精品国偷拍自产|

国产乱一乱二乱三|

68精品国产免费久久久久久婷婷

|

国产1区2|

国产精品一区二区久久乐夜夜嗨

|

99久久婷婷国产精品综合|

夜夜夜夜曰天天天天拍国产|

亚洲乱码av一区二区三区中文在线:|

欧美精品一区久久|

国产一区二区高清视频|

香港日本韩国三级少妇在线观看|

香蕉av一区二区|

国产精品视频1区2区3区|

李采潭无删减版大尺度|

久久精品国产亚|

国产九九影院|

欧美精品乱码视频一二专区

|

夜夜躁日日躁狠狠久久av|

国产精品一二三四五区|

国产第一区二区|

国产精自产拍久久久久久蜜|

国产欧美精品久久|

国产69久久|

91麻豆精品国产91久久久久|

亚洲国产一区二区精品|

国v精品久久久网|

国产免费第一区|

狠狠色综合久久婷婷色天使|

99爱国产精品|

5g影院天天爽入口入口|

国产精品96久久久久久又黄又硬|

午夜爽爽爽男女免费观看|

玖玖国产精品视频|

亚洲精品日韩在线|

欧美日韩一二三四区|

久久国产精品视频一区|

日本午夜精品一区二区三区|

91理论片午午伦夜理片久久|

亚洲精品中文字幕乱码三区91|

一色桃子av大全在线播放|

色一情一乱一乱一区99av白浆|

欧美一区二区三区久久精品视

|

夜色av网站|

久久精品亚洲精品国产欧美|

久久久精品免费看|

欧美在线视频三区|

91夜夜夜|

www.成|

狠狠色噜噜狠狠狠狠米奇7777|

午夜三级大片|

久久影视一区二区|

国产suv精品一区二区4|

国产精品久久久久久久久久久杏吧|

国产欧美日韩亚洲另类第一第二页

|

91精品一区二区在线观看|

国产午夜伦理片|

日本美女视频一区二区三区|

欧美一区二区三区在线视频观看|

91婷婷精品国产综合久久|

国产午夜伦理片|

国产清纯白嫩初高生在线观看性色|

国产精品视频久久久久|

欧美激情综合在线|

91麻豆精品一区二区三区|

99精品小视频|

国产一区二区资源|

日韩精品999|

91一区在线观看|

扒丝袜网www午夜一区二区三区|

亚洲欧美一二三|

亚洲欧美日韩国产综合精品二区|

国产一区二|

国产69精品久久久久9999不卡免费|

欧美一区二区三区四区在线观看|

91亚洲国产在人线播放午夜|

欧美精选一区二区三区|

日本一二三不卡|

国产精品视频一区二区三|

国产欧美一区二区精品性色超碰|

欧美福利三区|

国产无套精品久久久久久|

国产综合亚洲精品|

制服丝袜二区|

免费高潮又黄又色又爽视频|

亚洲神马久久|

野花国产精品入口|

国产麻豆一区二区|

国产精品久久人人做人人爽|

国产真实一区二区三区|

亚洲精品91久久久久久|

欧美精品在线视频观看|

国产aⅴ一区二区|

久久久精品99久久精品36亚|

欧美一区二区三区激情在线视频|

一区二区三区国产精品视频|

欧美日韩激情一区|

久久影院国产精品|

久久福利视频网|

狠狠操很很干|

日韩av在线中文|

欧美午夜羞羞羞免费视频app|

精品国产乱码久久久久久图片|

91国产在线看|

国产一区二区三区色噜噜小说|

亚洲精品国产精品国自|

日本黄页在线观看|

一区二区免费播放|

欧美一区二区伦理片|

午夜影院5分钟|

亚洲精品国产setv|

免费高潮又黄又色又爽视频|

欧美久久一区二区三区|

欧美亚洲视频一区|

国产欧美一区二区三区在线|

狠狠色噜噜狠狠狠狠综合久|

亚欧精品在线观看|

国产伦精品一区二区三区免|

免费精品一区二区三区视频日产|

国产乱对白刺激视频在线观看|

一区二区免费在线观看|

狠狠躁夜夜|

久久96国产精品久久99软件|

国产精品奇米一区二区三区小说|

99久久精品免费看国产免费粉嫩|

日韩av在线免费电影|

国产在线精品一区二区|

91精品国产九九九久久久亚洲|

欧美一区亚洲一区|

中日韩欧美一级毛片|

亚洲精品色婷婷|

国产精品中文字幕一区|

91精品福利在线|

国产一区二区精华|

91国偷自产一区二区介绍|

欧美亚洲视频一区|

欧美精品久|

日韩精品久久久久久中文字幕8|

97人人模人人爽人人喊38tv|

国产精品久久久久四虎|

日本三级韩国三级国产三级|

久久国产精品二区|

国产真裸无庶纶乱视频|

亚洲无人区码一码二码三码|

午夜国产一区二区|

精品91av|

国产精品高潮呻吟视频|

日韩av三区|

狠狠色噜噜狠狠狠狠777|

亚洲国产精品一区二区久久,亚洲午夜|

在线电影一区二区|

国产乱淫精品一区二区三区毛片|

亚洲精品久久久久中文第一暮|

免费**毛片|

xxxx18hd护士hd护士|

97国产精品久久|

一区二区久久精品|

激情久久一区二区三区|

精品久久久久久中文字幕大豆网|

日本少妇一区二区三区|

538国产精品一区二区在线|

日本伦精品一区二区三区免费|

88888888国产一区二区|

亚洲欧美一区二区三区三高潮|

久久精品com|

九九精品久久|

91精品一二区|

精品福利一区|

小萝莉av|

91精品色|

久久免费精品国产|

欧美视屏一区|

日日夜夜一区二区|

欧美黄色片一区二区|

中文字幕一区二区三区乱码|

久久午夜无玛鲁丝片午夜精品|

91久久久久久亚洲精品禁果|

国产电影一区二区三区下载|

国产视频一区二区在线播放|

国产精品视频二区不卡|

亚洲三区二区一区|

欧美极品少妇|

国产一区亚洲一区|

精品国产18久久久久久依依影院|

国产99久久九九精品免费|

欧美一区二区三区三州|

国产精品视频久久久久久久|

欧美精品粉嫩高潮一区二区|

国产精品视频tv|

精品少妇一区二区三区|

日韩中文字幕在线一区二区|

久久激情影院|

亚洲午夜精品一区二区三区电影院|

国产精选一区二区|

国产在线拍揄自揄拍|

欧美日韩国产欧美|

日韩一级在线视频|

日本美女视频一区二区|

国产偷自视频区视频一区二区|

欧美一区二区精品久久|

96精品国产|

国产精品日韩三级|

99久久免费毛片基地|

国产一区二区大片|

国产视频一区二区视频|

国产一区二区极品|

国产高清一区在线观看|

三级视频一区|

欧美一区二区三区另类|

国产69精品久久久久777糖心|

一区二区在线国产|

亚洲国产精品91|

亚洲欧美日韩综合在线|

免费毛片a|

日韩精品免费一区二区在线观看|

国产在线不卡一区|

99国产精品|

91精品综合|

国产一级自拍片|

免费久久一级欧美特大黄|

夜夜躁人人爽天天天天大学生|

97一区二区国产好的精华液|

国产精品久久久久久久龚玥菲|

日本午夜无人区毛片私人影院|

香港三日本8a三级少妇三级99|

久久精品国产一区二区三区|

浪潮av网站|

国产一区日韩在线|

国产一级一区二区|

性生交大片免费看潘金莲|

欧美激情片一区二区|

日韩免费一级视频|

国产伦精品一区二区三区无广告|

少妇高潮在线观看|

亚洲国产一二区|

国产一区二区在线精品|

日韩欧美激情|

日韩无遮挡免费视频|

日韩精品福利片午夜免费观看|

国产精品一区二|

国产福利一区在线观看|

亚洲午夜精品一区二区三区|

欧美日韩一级在线观看|

欧美日韩激情一区|

主站蜘蛛池模板:

亚洲国产精品精品|

国产精品久久国产三级国电话系列

|

欧美三区视频|

91亚洲精品国偷拍自产|

国产乱一乱二乱三|

68精品国产免费久久久久久婷婷

|

国产1区2|

国产精品一区二区久久乐夜夜嗨

|

99久久婷婷国产精品综合|

夜夜夜夜曰天天天天拍国产|

亚洲乱码av一区二区三区中文在线:|

欧美精品一区久久|

国产一区二区高清视频|

香港日本韩国三级少妇在线观看|

香蕉av一区二区|

国产精品视频1区2区3区|

李采潭无删减版大尺度|

久久精品国产亚|

国产九九影院|

欧美精品乱码视频一二专区

|

夜夜躁日日躁狠狠久久av|

国产精品一二三四五区|

国产第一区二区|

国产精自产拍久久久久久蜜|

国产欧美精品久久|

国产69久久|

91麻豆精品国产91久久久久|

亚洲国产一区二区精品|

国v精品久久久网|

国产免费第一区|

狠狠色综合久久婷婷色天使|

99爱国产精品|

5g影院天天爽入口入口|

国产精品96久久久久久又黄又硬|

午夜爽爽爽男女免费观看|

玖玖国产精品视频|

亚洲精品日韩在线|

欧美日韩一二三四区|

久久国产精品视频一区|

日本午夜精品一区二区三区|

91理论片午午伦夜理片久久|

亚洲精品中文字幕乱码三区91|

一色桃子av大全在线播放|

色一情一乱一乱一区99av白浆|

欧美一区二区三区久久精品视

|

夜色av网站|

久久精品亚洲精品国产欧美|

久久久精品免费看|

欧美在线视频三区|

91夜夜夜|

www.成|

狠狠色噜噜狠狠狠狠米奇7777|

午夜三级大片|

久久影视一区二区|

国产suv精品一区二区4|

国产精品久久久久久久久久久杏吧|

国产欧美日韩亚洲另类第一第二页

|

91精品一区二区在线观看|

国产午夜伦理片|

日本美女视频一区二区三区|

欧美一区二区三区在线视频观看|

91婷婷精品国产综合久久|

国产午夜伦理片|

国产清纯白嫩初高生在线观看性色|

国产精品视频久久久久|

欧美激情综合在线|

91麻豆精品一区二区三区|

99精品小视频|

国产一区二区资源|

日韩精品999|

91一区在线观看|

扒丝袜网www午夜一区二区三区|

亚洲欧美一二三|

亚洲欧美日韩国产综合精品二区|

国产一区二|

国产69精品久久久久9999不卡免费|

欧美一区二区三区四区在线观看|

91亚洲国产在人线播放午夜|

欧美精选一区二区三区|

日本一二三不卡|

国产精品视频一区二区三|

国产欧美一区二区精品性色超碰|

欧美福利三区|

国产无套精品久久久久久|

国产综合亚洲精品|

制服丝袜二区|

免费高潮又黄又色又爽视频|

亚洲神马久久|

野花国产精品入口|

国产麻豆一区二区|

国产精品久久人人做人人爽|

国产真实一区二区三区|

亚洲精品91久久久久久|

欧美精品在线视频观看|

国产aⅴ一区二区|

久久久精品99久久精品36亚|

欧美一区二区三区激情在线视频|

一区二区三区国产精品视频|

欧美日韩激情一区|

久久影院国产精品|

久久福利视频网|

狠狠操很很干|

日韩av在线中文|

欧美午夜羞羞羞免费视频app|

精品国产乱码久久久久久图片|

91国产在线看|

国产一区二区三区色噜噜小说|

亚洲精品国产精品国自|

日本黄页在线观看|

一区二区免费播放|

欧美一区二区伦理片|

午夜影院5分钟|

亚洲精品国产setv|

免费高潮又黄又色又爽视频|

欧美久久一区二区三区|

欧美亚洲视频一区|

国产欧美一区二区三区在线|

狠狠色噜噜狠狠狠狠综合久|

亚欧精品在线观看|

国产伦精品一区二区三区免|

免费精品一区二区三区视频日产|

国产乱对白刺激视频在线观看|

一区二区免费在线观看|

狠狠躁夜夜|

久久96国产精品久久99软件|

国产精品奇米一区二区三区小说|

99久久精品免费看国产免费粉嫩|

日韩av在线免费电影|

国产在线精品一区二区|

91精品国产九九九久久久亚洲|

欧美一区亚洲一区|

中日韩欧美一级毛片|

亚洲精品色婷婷|

国产精品中文字幕一区|

91精品福利在线|

国产一区二区精华|

91国偷自产一区二区介绍|

欧美亚洲视频一区|

欧美精品久|

日韩精品久久久久久中文字幕8|

97人人模人人爽人人喊38tv|

国产精品久久久久四虎|

日本三级韩国三级国产三级|

久久国产精品二区|

国产真裸无庶纶乱视频|

亚洲无人区码一码二码三码|

午夜国产一区二区|

精品91av|

国产精品高潮呻吟视频|

日韩av三区|

狠狠色噜噜狠狠狠狠777|

亚洲国产精品一区二区久久,亚洲午夜|

在线电影一区二区|

国产乱淫精品一区二区三区毛片|

亚洲精品久久久久中文第一暮|

免费**毛片|

xxxx18hd护士hd护士|

97国产精品久久|

一区二区久久精品|

激情久久一区二区三区|

精品久久久久久中文字幕大豆网|

日本少妇一区二区三区|

538国产精品一区二区在线|

日本伦精品一区二区三区免费|

88888888国产一区二区|

亚洲欧美一区二区三区三高潮|

久久精品com|

九九精品久久|

91精品一二区|

精品福利一区|

小萝莉av|

91精品色|

久久免费精品国产|

欧美视屏一区|

日日夜夜一区二区|

欧美黄色片一区二区|

中文字幕一区二区三区乱码|

久久午夜无玛鲁丝片午夜精品|

91久久久久久亚洲精品禁果|

国产电影一区二区三区下载|

国产视频一区二区在线播放|

国产精品视频二区不卡|

亚洲三区二区一区|

欧美极品少妇|

国产一区亚洲一区|

精品国产18久久久久久依依影院|

国产99久久九九精品免费|

欧美一区二区三区三州|

国产精品视频久久久久久久|

欧美精品粉嫩高潮一区二区|

国产精品视频tv|

精品少妇一区二区三区|

日韩中文字幕在线一区二区|

久久激情影院|

亚洲午夜精品一区二区三区电影院|

国产精选一区二区|

国产在线拍揄自揄拍|

欧美日韩国产欧美|

日韩一级在线视频|

日本美女视频一区二区|

国产偷自视频区视频一区二区|

欧美一区二区精品久久|

96精品国产|

国产精品日韩三级|

99久久免费毛片基地|

国产一区二区大片|

国产视频一区二区视频|

国产一区二区极品|

国产高清一区在线观看|

三级视频一区|

欧美一区二区三区另类|

国产69精品久久久久777糖心|

一区二区在线国产|

亚洲国产精品91|

亚洲欧美日韩综合在线|

免费毛片a|

日韩精品免费一区二区在线观看|

国产在线不卡一区|

99国产精品|

91精品综合|

国产一级自拍片|

免费久久一级欧美特大黄|

夜夜躁人人爽天天天天大学生|

97一区二区国产好的精华液|

国产精品久久久久久久龚玥菲|

日本午夜无人区毛片私人影院|

香港三日本8a三级少妇三级99|

久久精品国产一区二区三区|

浪潮av网站|

国产一区日韩在线|

国产一级一区二区|

性生交大片免费看潘金莲|

欧美激情片一区二区|

日韩免费一级视频|

国产伦精品一区二区三区无广告|

少妇高潮在线观看|

亚洲国产一二区|

国产一区二区在线精品|

日韩欧美激情|

日韩无遮挡免费视频|

日韩精品福利片午夜免费观看|

国产精品一区二|

国产福利一区在线观看|

亚洲午夜精品一区二区三区|

欧美日韩一级在线观看|

欧美日韩激情一区|