如果只能選一個“中國最不能吃辣的省份”,廣東恐怕會高票當選。粵菜的烹飪方式多以清蒸、白灼為主,追求原汁原味,早茶、廣式燒味、老火靚湯等傳統(tǒng)菜式幾乎與辣椒絕緣。

頗具反差感的是,主打川渝風味的遇見小面,卻是從廣東起家,一路闖到港股IPO。

11月27日,遇見小面在港交所發(fā)布全球發(fā)售公告,最高發(fā)售價為每股H股7.04港元,將于12月5日在港交所主板掛牌上市。上市即破發(fā),截至發(fā)稿,遇見小面報5.11港元/股,跌幅27.41%,總市值36.2億港元。

盡管在川渝地區(qū)一家門店都沒有,但按照2024年總商品交易額,遇見小面已是中國第一大川渝風味面館品牌,以及中國第四大中式面館經營者。

其市場地位的構建,很大程度上來自于快速的門店擴張。截至2025年招股書最后可行日期,公司餐廳數量465家,與6月底的417家相比,不到半年又增加了48家。

但高速擴張背后,正浮現出“規(guī)模不經濟”的隱憂。擴張越猛,單店效益越低,增長模式漸陷內卷困局。

東北人在廣東開重慶面館

有意思的是,遇見小面的核心創(chuàng)始人宋奇既不是廣東人,也不是重慶人,而是一位東北人。

宋奇本科就讀于華南理工大學,然后前往香港科技大學攻讀碩士。畢業(yè)后,先在麥當勞、肯德基等國際餐飲巨頭歷練了一番。2012年,宋奇投身中餐賽道創(chuàng)業(yè),嘗試開過粵式餐廳和餃子館,均未達預期。

2014年5月,火遍南北的《舌尖上的中國2》把鏡頭對準重慶小面,這碗重慶小面迅速從地方小吃躍升為全國網紅。《非誠勿擾》中主持人孟非多次聊到“重慶小面”,并創(chuàng)立“孟非的小面”,重慶小面在名人效應的助推下,知名度進一步提升。

宋奇從中嗅到了商機,便拉上同為華南理工校友的羅燕靈、蘇旭翔,同年將廣州體育東橫街原本的餃子館換個招牌,開出了第一家“遇見小面”,主打川渝風味的重慶小面。

雖踩中了“地方小吃全國化”的風口,遇見小面并沒有立即起飛,店鋪初期只有9個座位,日均營收不足千元。

畢竟,重慶小面是極具地域性的品類,重油又重辣,而廣東的飲食清淡。團隊對口味進行了本地化調整,在盡量保留川渝特色的基礎上,降低辣度和油膩感,使其更易于被本地消費者接受。

在廣州街邊與高校周邊完成經營模型打磨后,2017年遇見小面走出廣州,首站試水深圳,并在來福士廣場店開出首家購物中心門店,正式將購物中心首層定為擴張主線。

2019年,遇見小面以特許經營形式進入上海,次年落地北京,向全國擴張,逐漸形成以中央商務區(qū)、辦公樓、交通樞紐、住宅區(qū)為核心的門店網絡。

與重慶本地多深藏街巷的傳統(tǒng)小面館不同,遇見小面實現了品類的“城市化升級”,以穩(wěn)定出品、快速出餐與適中價格,切入都市白領的工作餐場景。

目前,遇見小面的門店仍十分集中,大多位于一線及新一線城市。據招股書顯示,遇見小面餐廳數量排名前五的省份分別為廣東、北京、上海、福建和湖北,其中廣東門店數達250家,占比為65.79%,僅廣州就有117家,占比30.79%。

不過,直到今年上半年,遇見小面都沒有開進川渝地區(qū),或有意避開與地道小面的正面競爭。

在產品端,遇見小面擴展至多種辣與不辣的菜品,涵蓋面條、米飯、小吃和飲料,形成了更完整的產品矩陣。據弗若斯特沙利文的資料,2022年至2024年連續(xù)三年,遇見小面的重慶小面、豌雜面和酸辣粉線下銷量在所有中國連鎖餐廳中排名第一。

接下來,遇見小面仍堅持高線城市拓展策略,中國香港市場成為遇見小面區(qū)域擴張的亮點。

2025年上半年,其在香港特別行政區(qū)總商品交易額同比增長1050.57%,香港地區(qū)增長占整體增長的21.30%。2025年12月31日前,遇見小面打算在新加坡開設1~2家新直營餐廳。

像做麥當勞那樣做面條

做著“不正宗”的重慶小面,遇見小面能“跑”出來,靠的不是味道,而是效率,從而釋放出規(guī)模化擴張的潛力。

天眼查顯示,2014年6月遇見小面獲得首輪融資,至今已贏得九毛九、弘毅投資、喜家德、碧桂園、海底撈、高瓴資本等知名機構或個人的投資。

而規(guī)模化的前提,必然是標準化的落地。地方小吃的連鎖化,向來被“口味依賴廚師、品質難復制”的痛點所困。重慶小面便是典型。

這碗面的靈魂,藏在油辣子的焦香、花椒的醇麻、堿水面的筋道里,也藏于街邊攤主“一瓢定味”的經驗主義中。這些充滿變量的煙火氣元素,如何被納入連鎖體系的精密運轉?宋奇團隊的優(yōu)勢在這種情況下凸顯。

公開資料顯示,三位創(chuàng)始人本科均為理工科背景,宋奇、羅燕靈還前往香港科技大學深造,分別獲得了機械工程碩士學位與電訊碩士學位,后來成為夫妻。宋奇曾在百勝中國、麥當勞工作,負責連鎖餐廳的開發(fā)拓展與運營管理。羅燕靈曾在聯(lián)科集團任職,蘇旭翔畢業(yè)后進入強生工作。

宋奇在一次演講中提到,自己“摘下碩士帽就戴上了麥當勞的工裝帽,從一線的收銀、洗廁所、端盤子開始做起”,而羅燕靈“以前做云計算、大數據,現在做炒辣椒、燉牛肉,管理供應鏈團隊”。

這種看似反差的轉型背后,是跨國企業(yè)的流程管理思維與理工科的邏輯嚴謹性,被嫁接到餐飲運營中。他們要做的,是把重慶小面這門“手藝活”,改造為“標準化產品”。

創(chuàng)始人團隊把廚房當實驗室,用電子秤、量杯、油溫計等工具,總結出精確又固定的配方和流程,使得遇見小面不需要依賴廚師,也能穩(wěn)定地控制出品。

為了更好地運營門店與進行品控,遇見小面采用以“直營為主、加盟為輔”的擴張策略。過去三年,直營門店從111家增至279家,年復合增長率達58.5%,加盟店僅從59家擴至81家,年復合增長率為17.2%。

但重資產主導的模式容易給利潤端帶來較大的壓力。2022年整體線下消費受阻,遇見小面虧損了3597.3萬元,2023年線下消費反彈,遇見小面扭虧為盈,實現凈利潤4591.4萬元。2024年至2025年上半年,遇見小面維持盈利增長,凈利潤分別為6070萬元、4183.4萬元。

此外,餐品標準化的延伸,也體現在供應鏈建設上。宋奇從麥當勞的經驗中深知,連鎖餐飲的競爭力離不開供應鏈。

招股書指出,“遇見小面對菜單進行了標準化,并使用一致且兼容的食材,實施簡單及系統(tǒng)化的菜品制作流程”。截至2025年6月30日,遇見小面擁有452家供應商,覆蓋食材采購、加工、倉儲、物流和銷售。

但標準化也帶來相應的代價。當全面推行中央廚房模式,所有面條遵循相同流程,部分調料和澆頭采用預制備方式,遇見小面實質已成為“預制面”,難以與重慶街頭的小面店相提并論。就像麥當勞的漢堡,無論在哪座城市,味道都高度統(tǒng)一。

這種模式恰反映了中國餐飲業(yè)的現實困境,在連鎖快餐時代,預制模式已是不可回避的行業(yè)選擇。經過多年的預制菜市場教育,消費者也已經具備一定的菜品識別能力,會在效率與原汁原味之間做出自己的選擇。

圖源小紅書網友分享

遇見小面在消費者的這種權衡中找到了市場定位,實現了業(yè)績的躍升。2022-2024年,其營業(yè)收入從4.18億元增至11.54億元,年均復合增速達66.2%,2025年上半年收入同比增長33.8%至7.03億元。

擴張的盡頭是內卷

要成為“面食界的麥當勞”,標準化只是入場券,規(guī)模化擴張才是其撬動資本敘事的核心杠桿。

早在2021年,宋奇就立下“3年后千店”的目標。有中央廚房體系的支撐,公司開啟了激進的擴張之路。

招股書顯示,遇見小面的門店數量從2022年的170家升至2024年的360家,年復合增長率達45.5%,期間新開業(yè)店鋪數量分別為43家、92家和120家。速度雖快,但遠未達到宋奇的雄心。

擴張光鮮的另一面,是單店模型的持續(xù)疲態(tài),遇見小面陷入了“擴張越猛,內卷越重”的增長困局。

為拉動客流,遇見小面主動將客單價從2022年的36元降至2024年的32元,2025年上半年直營與特許門店訂單平均消費額下滑至31.8元、30.9元。公司財務總監(jiān)在招股書中表示,短期壓制利潤率但保障了長期規(guī)模優(yōu)勢。

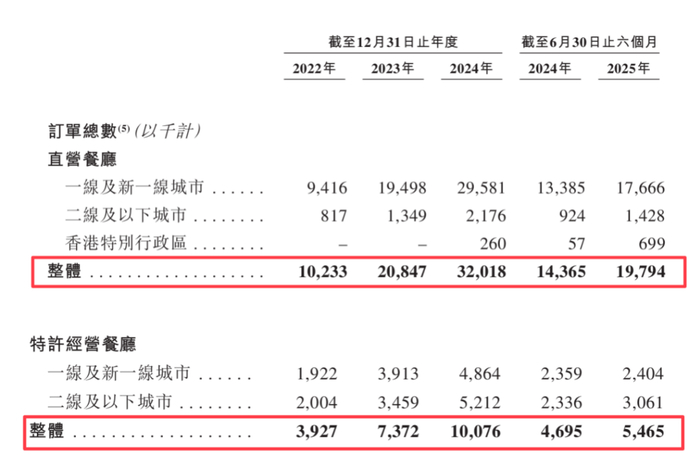

從訂單總數來看,無論是直營門店還是特許經營門店,降價都帶來了訂單的顯著增長。

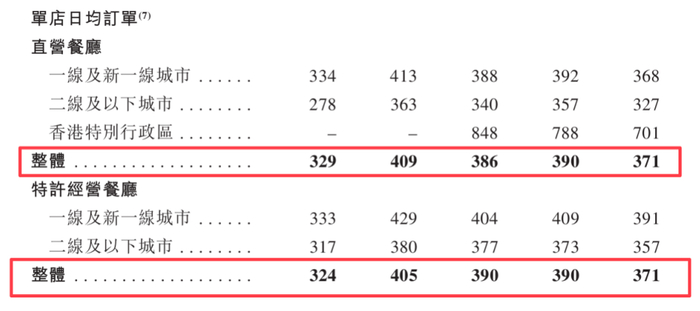

但把視角聚焦于單店日均訂單這一核心效能指標,可以發(fā)現降價策略對終端客流的刺激效應不及預期,甚至出現量價齊跌的態(tài)勢。

這表明,公司總訂單量的增長,其主要驅動力并非門店內生性增長,而是來自于門店網絡的持續(xù)外延擴張。規(guī)模的擴大在一定程度上掩蓋了單店運營效率被稀釋的現象。

翻座率的數據變化,也印證了上述判斷。2022年-2024年及2025年上半年,遇見小面的直營門店整體翻座率分別為3.1次/天、3.9次/天、3.8次/天、3.8次/天、3.4次/天,特許經營門店整體翻座率分別為3.0次/天、3.6次/天、3.6次/天、3.86次/天、3.1次/天,均經歷了先升后降的趨勢。

遇見小面解釋稱,翻座率下滑與堂食顧客轉向外賣有關,而外賣訂單的客單價通常低于堂食,疊加到店客流增長乏力,單店效益仍持續(xù)承壓,公司凈利潤率由2023年的5.7%降至2024年的5.3%。

報告期內,其直營餐廳的單店日均銷售額分別為11881元、13997元、12410元、11805元;特許經營餐廳的單店日均銷售額分別為11672元、13554元、12376元、11493元。

遇見小面降價不僅是主動獲客,也是應對大環(huán)境變動的被動防守。國家統(tǒng)計局數據顯示,2024年1-8月的全國餐飲收入為3.5萬億元,同比增長6.6%,為近十年的最低增速(2020年、2022年除外)。

2025年餐飲收入增速繼續(xù)下降,1-8月全國餐飲收入同比增長3.6%,增速較上年同期下降3個百分點。餐飲消費觀念日趨審慎,2025年8月全國餐飲人均消費降至36.6元,較2024年同期下降了7.7%。

在“以價換量”策略失靈后,遇見小面將業(yè)績增長的希望寄托于擴店,卻面臨資金與加盟動力的雙重制約,這也是新消費品牌的增長陷阱。

在招股書中,遇見小面表示目前的門店擴張計劃打算以快于以往的速度擴張,計劃分別于2025年、2026年、2027年及2028年開設約120家至150家、150家至180家、170家至200家及200家至230家直營和特許經營新餐廳,而過去三年公司的新開門店總數都不到250家。

要實現這一目標,吸引加盟商或是更好的選擇,但遇見小面特許經營門店的擴張步伐一直較慢。2019年公司開放加盟后,到2024年特許經營門店數量僅有81家。

持續(xù)擴張還推高了負債風險。2022-2024年,公司資產負債率分別達95.8%、93.6%、89.9%,長期維持在90%左右的高位,而餐飲行業(yè)常規(guī)水平集中在50%–70%的水平。

高負債的激進擴張并未能換來市場統(tǒng)治力,凸顯了公司面臨的戰(zhàn)略困境。中式面館賽道高度分散,“規(guī)模為王”的傳統(tǒng)擴張邏輯遭遇挑戰(zhàn)。即使遇見小面已是中式面館行業(yè)第四,市場份額也僅占0.5%,頭部效應弱。

中國餐飲市場逐步告別單純依靠門店數量取勝的粗放時代。在租金、人工、原材料等成本上漲的背景下,傳統(tǒng)連鎖擴張模式的邊際效益正逐步減弱。

遇見小面上市,固然需要以規(guī)模敘事吸引資本市場,但其長期價值的關鍵并不止于門店數量的增長,更在于實現單店盈利模型的優(yōu)化,即通過精細化運營提升坪效與人效,平衡規(guī)模與效益,走出“越開越卷,越卷越開”的循環(huán)。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产精品视频1区|

日本午夜影视|

狠狠躁狠狠躁视频专区|

视频一区二区中文字幕|

少妇高潮一区二区三区99小说|

91在线一区|

综合久久色|

蜜臀久久99精品久久一区二区|

xxxx18日本护士高清hd|

91片在线观看|

亚洲精品456|

视频一区二区中文字幕|

午夜激情影院|

欧美一级不卡|

综合色婷婷一区二区亚洲欧美国产|

欧美在线一区二区视频|

国产精品电影一区二区三区|

国产女性无套免费看网站|

精品福利一区|

91精品一区|

国产精品高潮呻吟88av|

国产综合亚洲精品|

99精品国产一区二区三区不卡|

国产精品久久免费视频|

国产亚洲精品久久久久动|

亚洲欧美国产日韩综合|

国产一区激情|

国产1区2区3区中文字幕|

久久一区二区视频|

国产一区三区四区|

国产91在线拍偷自揄拍|

欧美高清xxxxx|

国产精品视频1区|

免费超级乱淫视频播放|

久久国产精品久久久久久电车|

蜜臀久久精品久久久用户群体|

亚洲国产精品综合|

久久精品国语|

亚洲日韩aⅴ在线视频|

国产理论一区|

狠狠色综合欧美激情|

欧美日韩久久一区二区|

欧美乱妇在线视频播放|

国产精品综合在线|

日韩精品一区二区久久|

国产精品自产拍在线观看蜜|

亚洲国产精品女主播|

午夜亚洲影院|

一区二区精品在线|

国产精品免费专区|

欧美日韩一区二区三区四区五区|

国产一区二区播放|

久久中文一区二区|

国产精品中文字幕一区二区三区|

自拍偷在线精品自拍偷无码专区|

国产不卡网站|

国产www亚洲а∨天堂|

久久一区二区精品|

国产视频一区二区在线|

日韩欧美精品一区二区三区经典|

精品国产一二三四区|

日韩电影在线一区二区三区|

日韩精品免费一区二区在线观看|

国产精品自产拍在线观看桃花|

欧美二区在线视频|

日韩中文字幕久久久97都市激情|

日本高清h色视频在线观看|

99精品小视频|

一区二区三区日韩精品|

国产精品欧美久久久久一区二区|

亚洲影院久久|

日本高清二区|

国产一区二区综合|

一区二区三区欧美在线|

国产欧美精品一区二区三区小说

|

少妇高潮ⅴideosex|

久久精品男人的天堂|

国产美女视频一区二区三区|

日韩无遮挡免费视频|

亚洲欧美日韩一级|

久久久久久综合网|

国产91免费观看|

91精品视频在线免费观看|

99久久免费精品国产男女性高好|

91狠狠操|

精品无码久久久久国产|

精品国产免费一区二区三区|

国产精品videossex国产高清|

日韩欧美国产精品一区|

欧美一区二区三区三州|

国产大片黄在线观看私人影院

|

xxxx18hd护士hd护士|

午夜码电影|

二区三区免费视频|

av午夜影院|

国产亚洲精品久久久456|

特级免费黄色片|

亚洲精品卡一卡二|

丰满少妇在线播放bd日韩电影|

免费精品一区二区三区第35|

亚洲国产精品激情综合图片|

男女视频一区二区三区|

国产一区二区三区午夜|

日韩av电影手机在线观看|

欧美精品日韩|

亚洲精品乱码久久久久久高潮|

日本边做饭边被躁bd在线看|

欧美日韩精品中文字幕|

国产欧美一区二区三区免费|

天干天干天啪啪夜爽爽99

|

国产精品美女久久久免费|

国产一卡在线|

亚洲无人区码一码二码三码|

国产一区二区免费在线|

99国产精品久久久久|

午夜av电影院|

午夜毛片在线观看|

欧美日韩综合一区

|

精品福利一区|

日韩精品中文字幕久久臀|

精品欧美一区二区在线观看|

午夜免费片|

亚洲精品乱码久久久久久麻豆不卡|

国产69精品久久久久按摩|

国产伦精品一区二区三区无广告|

99久热精品|

国产日韩欧美亚洲|

亚洲精品乱码久久久久久高潮|

亚洲国产精品二区|

九九精品久久|

欧美日韩一区二区三区在线观看视频|

欧美日韩一区二区三区在线播放|

亚洲一二区在线观看|

国产黄色网址大全|

国产又黄又硬又湿又黄|

亚洲精品20p|

日韩国产欧美中文字幕|

午夜电影一区|

久久精品视频一区二区|

国产欧美日韩va另类在线播放|

日本三级不卡视频|

欧美综合在线一区|

欧美激情午夜|

久久精品麻豆|

久久99中文字幕|

国产精品视频二区不卡|

强制中出し~大桥未久在线播放|

久久精品综合视频|

久久国产精品免费视频|

狠狠躁夜夜躁|

国产精品国产亚洲精品看不卡15

|

国产午夜精品免费一区二区三区视频|

国产精品久久久久久亚洲美女高潮|

97久久国产亚洲精品超碰热|

亚洲欧美日韩精品suv|

欧美在线视频二区|

91精品国产91久久久|

亚洲国产视频一区二区三区|

激情久久一区二区三区|

国产欧美日韩精品一区二区图片|

国产麻豆一区二区三区精品|

91亚洲欧美强伦三区麻豆|

欧美精品久|

国产精品免费自拍|

99日韩精品视频|

一区二区三区欧美在线|

中文字幕欧美久久日高清|

欧美一区二区三区激情视频|

亚洲欧美日韩精品suv|

亚洲视频h|

久久国产欧美日韩精品|

国产精品一二三区视频网站|

欧美精品中文字幕亚洲专区|

国产亚洲精品久久777777

|

99久久久国产精品免费无卡顿|

亚洲国产精品综合|

99日韩精品视频|

亚洲麻豆一区|

国产精品亚洲а∨天堂123bt|

欧美日韩一区二区三区69堂|

夜夜躁人人爽天天天天大学生|

999久久久国产|

日韩精品一区二区久久|

国产性猛交|

国产精品视频1区|

97人人模人人爽人人喊38tv|

国产精品剧情一区二区三区|

国内久久久久久|

国产目拍亚洲精品区一区|

日本精品一二三区|

少妇厨房与子伦免费观看|

国产69久久久欧美一级

|

中文字幕欧美日韩一区

|

国产精品一区二区免费视频|

国产精品一区在线观看|

欧美一区二区三区久久|

亚洲国产精品日本|

99精品偷拍视频一区二区三区|

在线观看国产91|

丝袜脚交一区二区|

亚洲国产精品一区在线|

久久99中文字幕|

sb少妇高潮二区久久久久|

欧美日韩三区二区|

高清国产一区二区三区|

久久精品视频中文字幕|

黄色国产一区二区|

毛片大全免费看|

国产一区二区三区色噜噜小说|

亚洲三区二区一区|

国产91九色视频|

久久狠狠高潮亚洲精品|

久久国产这里只有精品|

国产精品一区二区免费视频|

91精品国产综合久久婷婷香|

午夜欧美影院|

欧美精品在线一区二区|

国产一区二区在|

精品无人国产偷自产在线|

亚洲伊人久久影院|

日韩美一区二区三区|

国产精品一区在线播放|

午夜激情看片|

欧洲激情一区二区|

欧美极品少妇videossex|

ass韩国白嫩pics|

亚洲精品少妇一区二区|

国产欧美一区二区三区精品观看|

亚洲神马久久|

国产伦高清一区二区三区|

久久久久亚洲|

欧美一区免费|

狠狠色噜噜狠狠狠狠米奇777|

999久久国精品免费观看网站|

国产精品亚洲二区|

国产高清精品一区|

一区二区在线精品|

色乱码一区二区三区网站|

午夜av免费观看|

国产经典一区二区|

国产一区二区电影在线观看|

精品一区中文字幕|

大伊人av|

四虎影视亚洲精品国产原创优播|

日本看片一区二区三区高清|

精品国产一二区|

主站蜘蛛池模板:

国产精品视频1区|

日本午夜影视|

狠狠躁狠狠躁视频专区|

视频一区二区中文字幕|

少妇高潮一区二区三区99小说|

91在线一区|

综合久久色|

蜜臀久久99精品久久一区二区|

xxxx18日本护士高清hd|

91片在线观看|

亚洲精品456|

视频一区二区中文字幕|

午夜激情影院|

欧美一级不卡|

综合色婷婷一区二区亚洲欧美国产|

欧美在线一区二区视频|

国产精品电影一区二区三区|

国产女性无套免费看网站|

精品福利一区|

91精品一区|

国产精品高潮呻吟88av|

国产综合亚洲精品|

99精品国产一区二区三区不卡|

国产精品久久免费视频|

国产亚洲精品久久久久动|

亚洲欧美国产日韩综合|

国产一区激情|

国产1区2区3区中文字幕|

久久一区二区视频|

国产一区三区四区|

国产91在线拍偷自揄拍|

欧美高清xxxxx|

国产精品视频1区|

免费超级乱淫视频播放|

久久国产精品久久久久久电车|

蜜臀久久精品久久久用户群体|

亚洲国产精品综合|

久久精品国语|

亚洲日韩aⅴ在线视频|

国产理论一区|

狠狠色综合欧美激情|

欧美日韩久久一区二区|

欧美乱妇在线视频播放|

国产精品综合在线|

日韩精品一区二区久久|

国产精品自产拍在线观看蜜|

亚洲国产精品女主播|

午夜亚洲影院|

一区二区精品在线|

国产精品免费专区|

欧美日韩一区二区三区四区五区|

国产一区二区播放|

久久中文一区二区|

国产精品中文字幕一区二区三区|

自拍偷在线精品自拍偷无码专区|

国产不卡网站|

国产www亚洲а∨天堂|

久久一区二区精品|

国产视频一区二区在线|

日韩欧美精品一区二区三区经典|

精品国产一二三四区|

日韩电影在线一区二区三区|

日韩精品免费一区二区在线观看|

国产精品自产拍在线观看桃花|

欧美二区在线视频|

日韩中文字幕久久久97都市激情|

日本高清h色视频在线观看|

99精品小视频|

一区二区三区日韩精品|

国产精品欧美久久久久一区二区|

亚洲影院久久|

日本高清二区|

国产一区二区综合|

一区二区三区欧美在线|

国产欧美精品一区二区三区小说

|

少妇高潮ⅴideosex|

久久精品男人的天堂|

国产美女视频一区二区三区|

日韩无遮挡免费视频|

亚洲欧美日韩一级|

久久久久久综合网|

国产91免费观看|

91精品视频在线免费观看|

99久久免费精品国产男女性高好|

91狠狠操|

精品无码久久久久国产|

精品国产免费一区二区三区|

国产精品videossex国产高清|

日韩欧美国产精品一区|

欧美一区二区三区三州|

国产大片黄在线观看私人影院

|

xxxx18hd护士hd护士|

午夜码电影|

二区三区免费视频|

av午夜影院|

国产亚洲精品久久久456|

特级免费黄色片|

亚洲精品卡一卡二|

丰满少妇在线播放bd日韩电影|

免费精品一区二区三区第35|

亚洲国产精品激情综合图片|

男女视频一区二区三区|

国产一区二区三区午夜|

日韩av电影手机在线观看|

欧美精品日韩|

亚洲精品乱码久久久久久高潮|

日本边做饭边被躁bd在线看|

欧美日韩精品中文字幕|

国产欧美一区二区三区免费|

天干天干天啪啪夜爽爽99

|

国产精品美女久久久免费|

国产一卡在线|

亚洲无人区码一码二码三码|

国产一区二区免费在线|

99国产精品久久久久|

午夜av电影院|

午夜毛片在线观看|

欧美日韩综合一区

|

精品福利一区|

日韩精品中文字幕久久臀|

精品欧美一区二区在线观看|

午夜免费片|

亚洲精品乱码久久久久久麻豆不卡|

国产69精品久久久久按摩|

国产伦精品一区二区三区无广告|

99久热精品|

国产日韩欧美亚洲|

亚洲精品乱码久久久久久高潮|

亚洲国产精品二区|

九九精品久久|

欧美日韩一区二区三区在线观看视频|

欧美日韩一区二区三区在线播放|

亚洲一二区在线观看|

国产黄色网址大全|

国产又黄又硬又湿又黄|

亚洲精品20p|

日韩国产欧美中文字幕|

午夜电影一区|

久久精品视频一区二区|

国产欧美日韩va另类在线播放|

日本三级不卡视频|

欧美综合在线一区|

欧美激情午夜|

久久精品麻豆|

久久99中文字幕|

国产精品视频二区不卡|

强制中出し~大桥未久在线播放|

久久精品综合视频|

久久国产精品免费视频|

狠狠躁夜夜躁|

国产精品国产亚洲精品看不卡15

|

国产午夜精品免费一区二区三区视频|

国产精品久久久久久亚洲美女高潮|

97久久国产亚洲精品超碰热|

亚洲欧美日韩精品suv|

欧美在线视频二区|

91精品国产91久久久|

亚洲国产视频一区二区三区|

激情久久一区二区三区|

国产欧美日韩精品一区二区图片|

国产麻豆一区二区三区精品|

91亚洲欧美强伦三区麻豆|

欧美精品久|

国产精品免费自拍|

99日韩精品视频|

一区二区三区欧美在线|

中文字幕欧美久久日高清|

欧美一区二区三区激情视频|

亚洲欧美日韩精品suv|

亚洲视频h|

久久国产欧美日韩精品|

国产精品一二三区视频网站|

欧美精品中文字幕亚洲专区|

国产亚洲精品久久777777

|

99久久久国产精品免费无卡顿|

亚洲国产精品综合|

99日韩精品视频|

亚洲麻豆一区|

国产精品亚洲а∨天堂123bt|

欧美日韩一区二区三区69堂|

夜夜躁人人爽天天天天大学生|

999久久久国产|

日韩精品一区二区久久|

国产性猛交|

国产精品视频1区|

97人人模人人爽人人喊38tv|

国产精品剧情一区二区三区|

国内久久久久久|

国产目拍亚洲精品区一区|

日本精品一二三区|

少妇厨房与子伦免费观看|

国产69久久久欧美一级

|

中文字幕欧美日韩一区

|

国产精品一区二区免费视频|

国产精品一区在线观看|

欧美一区二区三区久久|

亚洲国产精品日本|

99精品偷拍视频一区二区三区|

在线观看国产91|

丝袜脚交一区二区|

亚洲国产精品一区在线|

久久99中文字幕|

sb少妇高潮二区久久久久|

欧美日韩三区二区|

高清国产一区二区三区|

久久精品视频中文字幕|

黄色国产一区二区|

毛片大全免费看|

国产一区二区三区色噜噜小说|

亚洲三区二区一区|

国产91九色视频|

久久狠狠高潮亚洲精品|

久久国产这里只有精品|

国产精品一区二区免费视频|

91精品国产综合久久婷婷香|

午夜欧美影院|

欧美精品在线一区二区|

国产一区二区在|

精品无人国产偷自产在线|

亚洲伊人久久影院|

日韩美一区二区三区|

国产精品一区在线播放|

午夜激情看片|

欧洲激情一区二区|

欧美极品少妇videossex|

ass韩国白嫩pics|

亚洲精品少妇一区二区|

国产欧美一区二区三区精品观看|

亚洲神马久久|

国产伦高清一区二区三区|

久久久久亚洲|

欧美一区免费|

狠狠色噜噜狠狠狠狠米奇777|

999久久国精品免费观看网站|

国产精品亚洲二区|

国产高清精品一区|

一区二区在线精品|

色乱码一区二区三区网站|

午夜av免费观看|

国产经典一区二区|

国产一区二区电影在线观看|

精品一区中文字幕|

大伊人av|

四虎影视亚洲精品国产原创优播|

日本看片一区二区三区高清|

精品国产一二区|