文:權(quán)衡財經(jīng)iqhcj研究員 錢芬芳

編:許輝

河南嘉晨智能控制股份有限公司(簡稱:嘉晨智能)擬在北交所上市,保薦機構(gòu)為中金公司,2025年9月19日審核進程為中止狀態(tài)。公司本次發(fā)行前總股本為5,100萬股,本次擬發(fā)行人民幣普通股數(shù)量不超過1,700萬股股票(未考慮超額配售選擇權(quán)的情況下),占發(fā)行后總股本的25.00%;發(fā)行后公眾股東持股比例不低于公司股本總額的25%。公司此次擬投入2.6億元,用于電氣控制系統(tǒng)生產(chǎn)基地建設項目和研發(fā)中心建設項目。

股東僅四家,控制權(quán)集中,付千萬元和解入股協(xié)議;毛利率逐年下滑,政府補助占比高;核心原材料來源單一,依賴單一供應商;客戶集中度高,第二大股東系公司第一大客戶;應收賬款走高,存貨占比大,產(chǎn)能利用率走低募資擴產(chǎn)。

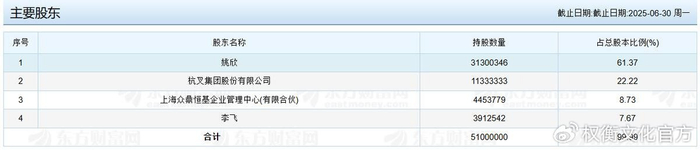

股東僅四家,控制權(quán)集中,付千萬元和解入股協(xié)議

截至招股說明書簽署日,公司第一大股東姚欣直接持有公司31,300,346股股份,占公司股本總額的61.37%;姚欣直接持有公司股東上海眾鼎82.07%的出資份額,通過上海眾鼎間接持有公司7.17%的股份,并擔任上海眾鼎的執(zhí)行事務合伙人。姚欣直接及間接合計持有公司68.54%的股份。

姚欣直接持有公司31,300,346股股份,占公司股本總額的61.37%,直接控制公司61.37%的表決權(quán);通過上海眾鼎控制公司4,453,779股股份的表決權(quán),占公司股份表決權(quán)總數(shù)的8.73%。姚欣直接及間接合計控制公司70.10%的表決權(quán)。綜上,姚欣直接及間接合計持有公司68.54%的股份,控制公司70.10%的表決權(quán),為公司的控股股東和實際控制人。

李飛先生,1979年10月出生,中國國籍,無境外永久居留權(quán),研究生學歷,南京航空航天大學電力電子與電力傳動專業(yè)工學碩士,同濟大學工商管理碩士,高級工程師。2017年1月至2021年9月,擔任嘉晨有限首席技術(shù)官,2022年1月至今,擔任嘉晨云控執(zhí)行董事。

據(jù)裁判文書網(wǎng)(2021)豫民終1167號文件顯示,與GE Ventures LLC的糾紛,姚欣于2022年2月27日以雙方達成和解為由向法院書面申請撤回上訴。事情緣于2015年5月29日,GE Ventures LLC(以下簡稱GEV)與姚欣、公司簽訂《獨家購股選擇權(quán)協(xié)議》,協(xié)議約定,姚欣授予GEV一項獨家且不可撤銷的選擇權(quán),以使選擇權(quán)持有人或其指定人士有權(quán)以36萬元人民幣的價格購買姚欣持有的嘉晨電器3%的股權(quán)。

后該行權(quán)事宜,各方之間產(chǎn)生爭議,簽訂和解協(xié)議,和解金額為200萬美元,公司先付款;姚欣于2022年2月22日和2022年2月24日向嘉晨智能支付最終和解金及涉及所得稅款、手續(xù)費(1,283.39元)共計人民幣12,662,683.39元,前述和解金及涉及所得稅款、手續(xù)費最終由姚欣承擔。至此,GETD獨家購股選擇權(quán)消滅,各方就該事項無糾紛及潛在糾紛。

毛利率逐年下滑,政府補助占比高

嘉晨智能主營業(yè)務為電氣控制系統(tǒng)產(chǎn)品及整體解決方案的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括電機驅(qū)動控制系統(tǒng)、整機控制系統(tǒng)和車聯(lián)網(wǎng)產(chǎn)品及應用等,目前下游主要應用場景為工業(yè)車輛,并已逐步拓展至挖掘機械、高空作業(yè)機械等其他工程機械場景以及場地車、移動機器人等多元化應用領(lǐng)域。2022年-2024年,公司營業(yè)收入分別為3.362億元、3.763億元和3.815億元,凈利潤分別為5662.3萬元、4927.48萬元和5737.47萬元。

權(quán)衡財經(jīng)iqhcj注意到,公司的主營業(yè)務收入由電機驅(qū)動控制系統(tǒng)、整機控制系統(tǒng)、車聯(lián)網(wǎng)產(chǎn)品及應用與技術(shù)服務業(yè)務構(gòu)成,報告期內(nèi),電機驅(qū)動控制系統(tǒng)業(yè)務銷售收入占比分別為74.20%、72.64%和73.42%,為公司銷售業(yè)務的核心組成部分;整機控制系統(tǒng)業(yè)務銷售占比整體在20.00%至30.00%之間,為公司第二大收入來源。

報告期內(nèi),公司毛利率分別為31.84%、30.06%及29.81%,同期同行業(yè)上市公司毛利率平均值分別為30.70%、28.46%及25.84%,毛利率差異分別為1.14%、1.60%及3.97%。

報告期內(nèi),公司計入當期損益的政府補助分別為1,378.31萬元、1,424.63萬元和1,696.06萬元,占利潤總額的比例分別為22.79%、27.90%和27.81%,其中軟件產(chǎn)品增值稅退稅金額分別為753.04萬元、820.84萬元和792.26萬元,計入非經(jīng)常性損益的政府補助分別為578.22萬元、503.27萬元和806.87萬元。

核心原材料來源單一,依賴單一供應商

報告期內(nèi),嘉晨智能向前五大供應商采購電機控制器、接觸器及其他電子元器件等原材料的金額分別為1.319億元、1.823億元和1.705億元,占當期采購總額的比例分別為65.47%、79.89%及68.29%,占比較高。

公司核心零部件電機控制器以“外采+自制”方式獲取,主要向颯派集團采購,報告期內(nèi),電機控制器的原材料采購成本占比為45.07%、68.40%、52.72%。報告期內(nèi),公司采用自制電機控制器硬件的電機驅(qū)動控制系統(tǒng)收入分別為5,738.93萬元、5,487.36萬元和8,297.12萬元,占電機驅(qū)動控制系統(tǒng)總收入的比例分別為23.01%、20.08%和29.62%。

報告期內(nèi),嘉晨智能向颯派集團采購ZAPI、INMOTION品牌電機控制器、電氣部件、結(jié)構(gòu)件等原材料的金額分別為9,254.33萬元、1.596億元和1.326億元,占當期采購總額的比例分別為45.94%、69.96%和53.10%,占比較高。颯派集團包括天津颯派傳動有限公司、颯派(上海)電子設備有限公司、ZAPISPA、Schabmüller GmbH及ZTPs.r.l。

據(jù)公開資料顯示,颯派(上海)電子設備有限公司2016年曾有過一次自動化控制器及配套機電設備生產(chǎn)加工項目未驗先投,涉及環(huán)保違法違規(guī)建設被清理整治。據(jù)津辰環(huán)罰字[2018]ZH2018062801號文件顯示,另一家子公司天津颯派傳動有限公司曾在2018年因噴漆、浸漆工藝需要配套建設的環(huán)境保護設施未經(jīng)驗收,建設項目即投入生產(chǎn)被天津市北辰區(qū)環(huán)境保護局處罰20萬元。

目前公司與颯派集團簽訂的年度采購協(xié)議約定若公司無法實現(xiàn)雙方協(xié)商的對颯派集團相關(guān)產(chǎn)品的采購金額,公司需要向其支付采購目標與實際完成采購額差額的百分之十作為補償。若公司無法實現(xiàn)颯派集團相關(guān)產(chǎn)品的采購目標,或者未來颯派集團受貿(mào)易政策、原材料不足或其他因素影響,不能及時足額供應公司上述原材料,且公司短期內(nèi)找不到相應替代原材料,將會對公司生產(chǎn)經(jīng)營產(chǎn)生不利影響。

嘉晨智能生產(chǎn)所需的MOSFET、MCU等芯片主要為英飛凌、意法半導體等國外品牌,公司主要通過該品牌的境內(nèi)代理商采購上述產(chǎn)品。報告期內(nèi),公司采購國外品牌MOSFET、MCU等芯片的金額分別為1,985.28萬元、1,002.13萬元和2,383.88萬元,占當期采購總額的比例分別為9.86%、4.39%和9.55%。

各期外協(xié)加工采購金額分別為1,968.72萬元、1,056.63萬元、1,428.11萬元,主要為PCBA組件加工,前五大外協(xié)廠商中河南浩宇機械設備有限公司參保和員工人數(shù)均為0人。

客戶集中度高,第二大股東系公司第一大客戶

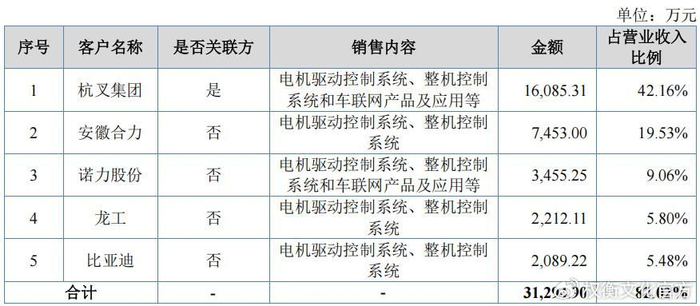

嘉晨智能主要客戶為工業(yè)車輛整車制造廠商,包括杭叉集團、安徽合力、諾力股份、龍工、柳工、比亞迪、江淮銀聯(lián)、徐工等。報告期內(nèi),公司前五名客戶收入占營業(yè)收入的比例分別為87.05%、87.71%和82.02%,客戶集中度較高。

2022年-2024年,公司第二大股東杭叉集團為公司第一大客戶,各期向杭叉集團的銷售金額分別為1.78億元、1.68億元、1.61億元,各期占比分別為52.95%、44.69%、42.16%,主要銷售電氣控制系統(tǒng)和整機控制系統(tǒng);各期向杭叉集團的采購金額分別為19.82萬元、4.70萬元、6.7萬元,主要采購電機控制器、電動叉車等。

根據(jù)《中國工程機械工業(yè)年鑒2024》數(shù)據(jù)統(tǒng)計,2023年工業(yè)車輛主要車型類別中,內(nèi)燃平衡重乘駕式叉車銷量排名前五位企業(yè)的銷量占比為85.76%,電動平衡重乘駕式叉車銷量排名前六位企業(yè)的銷量占比為79.85%,電動倉儲叉車銷量排名前六位企業(yè)的銷量占比為88.31%,中國工業(yè)車輛市場的整車制造廠集中度較高,客觀上導致了工業(yè)車輛關(guān)鍵零配件供應商的客戶集中情況。未來如果公司主要客戶因產(chǎn)業(yè)政策、行業(yè)競爭、意外事件等原因,其生產(chǎn)經(jīng)營出現(xiàn)不利情形,或者公司與主要客戶合作關(guān)系發(fā)生重大不利變化,將會對公司的盈利水平造成影響。

杭叉集團于2018年入股嘉晨智能,目前持股22.22%,為公司第二大股東,且向嘉晨智能派駐1名董事與1名監(jiān)事,為公司關(guān)聯(lián)方。公司是杭叉集團電機驅(qū)動控制系統(tǒng)、整機控制系統(tǒng)等重要零部件主要供應商之一,杭叉集團自身業(yè)績增長穩(wěn)健,其對公司相關(guān)產(chǎn)品的采購金額較高。

關(guān)于關(guān)聯(lián)交易合理性,證監(jiān)會要求嘉晨智能說明杭叉集團的入股時間、背景、入股價格及定價依據(jù),入股后對公司生產(chǎn)經(jīng)營、銷售模式、銷售定價和雙方合作關(guān)系的影響;結(jié)合杭叉集團入股其他供應商情況,說明參股公司的合理性。報告期內(nèi)歷次關(guān)聯(lián)交易審議程序履行情況、回避表決機制執(zhí)行情況,對不規(guī)范情形的整改情況等。

應收賬款走高,存貨占比大,產(chǎn)能利用率走低募資擴產(chǎn)

報告期各期末,嘉晨智能應收賬款賬面價值分別為5,011.34萬元、4,572.63萬元和9,756.38萬元,占各期末流動資產(chǎn)的比例分別為19.51%、14.77%和25.71%。報告期各期,公司應收賬款周轉(zhuǎn)率分別為5.43、7.44和5.04,高于可比上市公司,說明公司應收賬款回升情況較好,壞賬風險較低。

報告期各期末,公司存貨賬面價值分別為9,907.94萬元、7,902.24萬元和7,762.87萬元,占流動資產(chǎn)比例分別為38.57%、25.53%和20.45%,主要由原材料和在產(chǎn)品構(gòu)成。

本次擬募集資金2.602億元,其中電氣控制系統(tǒng)生產(chǎn)基地建設項目募資1.653億元,核心目的是擴大產(chǎn)能,研發(fā)中心建設項目募資9,488.76萬元。嘉晨智能本次北交所IPO擬募資2.60億元,較2022年科創(chuàng)板招股書披露的5.36億元募資額縮水近一半。

電氣控制系統(tǒng)生產(chǎn)基地建設項目的生產(chǎn)技術(shù)工藝與公司原有業(yè)務基本相同,是在原有生產(chǎn)技術(shù)和工藝的基礎上進行的產(chǎn)能提升、設備更新和工藝升級。值得權(quán)衡財經(jīng)iqhcj注意的是報告期內(nèi),公司產(chǎn)能利用率分別為110.22%、92.97%、82.33%,呈逐年下降趨勢。

在產(chǎn)能尚未飽和的背景下,新增產(chǎn)能是否還有必要?北交所在問詢函中明確要求公司解釋募投項目的必要性與合理性。對此,嘉晨智能在回復中表示,公司在產(chǎn)能爬坡期產(chǎn)能利用率階段性下降有合理性。公司在手訂單持續(xù)增長,且所處行業(yè)市場空間廣闊,新增產(chǎn)能具有必要性。

注冊制下,IPO企業(yè)更應該注重信披質(zhì)量,其經(jīng)營指標能否滿足上市要求,后續(xù)的可持續(xù)經(jīng)營狀況,行文有限,權(quán)衡財經(jīng)iqhcj無法一一指明,本文行文均來自信源,也僅為權(quán)衡財經(jīng)iqhcj提醒利益相關(guān)方投資者更應關(guān)注的企業(yè)風險所在,不作全面的參照。

頭條號入駐

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产男女乱淫视频高清免费|

国产二区视频在线播放|

99国产精品免费观看视频re|

日本高清一二区|

亚洲国产欧美一区二区丝袜黑人|

国产电影精品一区二区三区|

999亚洲国产精|

中文字幕久久精品一区|

亚洲国产一区二|

99国产精品免费观看视频re|

欧洲精品一区二区三区久久|

97涩国一产精品久久久久久久|

国产一区影院|

亚洲午夜国产一区99re久久|

国产一区二区视频免费在线观看|

国产91麻豆视频|

国产盗摄91精品一区二区三区|

欧美精品五区|

国产日韩欧美网站|

国产一区二区在线精品|

91精品福利观看|

亚洲欧美日韩精品suv|

日韩偷拍精品|

国产精品自拍在线|

日韩精品一区二区亚洲|

扒丝袜网www午夜一区二区三区|

亚洲欧美另类综合|

欧美极品少妇videossex|

久久精品国产综合|

日本一区二区高清|

久久国产精彩视频|

国产高清精品一区|

亚洲四区在线观看|

国产99久久九九精品|

88国产精品视频一区二区三区|

久久国产精品精品国产|

欧美激情精品一区|

亚洲欧洲国产伦综合|

午夜av片|

精品国产一区二区三区在线|

91久久国语露脸精品国产高跟|

久久婷婷国产综合一区二区|

久久久久国产精品一区二区三区|

色吊丝av中文字幕|

91热精品|

日韩区欧美久久久无人区|

一区二区欧美视频|

久久国产这里只有精品|

久久黄色精品视频|

香蕉av一区二区|

香蕉av一区二区三区|

欧美日韩精品中文字幕|

亚洲国产精品一区二区久久hs|

精品国产一二区|

国产精品久久久久激情影院|

亚洲欧美制服丝腿|

欧美日韩一区二区三区在线播放|

日韩av在线免费电影|

国产一区二区综合|

国产在线精品一区|

国产精品19乱码一区二区三区

|

国产乱人伦精品一区二区三区|

亚洲一区二区国产精品|

精品国产免费久久|

午夜电影一区二区三区|

一区二区三区国产精品视频|

国产精品久久久视频|

美女销魂免费一区二区|

夜夜精品视频一区二区|

91精品资源|

99久久国产综合精品麻豆|

国产精品高清一区|

猛男大粗猛爽h男人味|

天堂av一区二区|

日韩av不卡一区二区|

欧美一区二区免费视频|

视频一区二区三区中文字幕|

国产日韩精品一区二区|

88国产精品视频一区二区三区|

午夜av电影院|

欧美中文字幕一区二区|

久久久精品99久久精品36亚|

国产在线一区观看|

亚洲乱码一区二区三区三上悠亚|

91看片免费|

国产精品理人伦一区二区三区|

午夜影皖精品av在线播放|

天堂av一区二区|

国产麻豆91欧美一区二区|

国产精品96久久久久久又黄又硬|

久久久久亚洲最大xxxx|

四虎国产永久在线精品|

欧美日韩三区二区|

精品国产91久久久|

国产一区二区黄|

肥大bbwbbwbbw高潮|

97午夜视频|

日本久久丰满的少妇三区|

国语对白老女人一级hd|

性国产videofree极品|

三级视频一区|

日韩av在线影院|

国产精品亚洲а∨天堂123bt|

性色av香蕉一区二区|

日韩亚洲欧美一区二区|

中文字幕1区2区3区|

丰满少妇在线播放bd日韩电影|

一区二区三区欧美日韩|

国产一区观看|

国产亚洲精品综合一区|

国产一区二区播放|

欧美日本91精品久久久久|

亚洲国产精品激情综合图片|

99久久免费精品视频|

欧美激情国产一区|

亚洲久色影视|

精品国产一区二区三区久久久久久|

精品美女一区二区三区|

亚洲三区二区一区|

日本xxxxxxxxx68护士|

91麻豆精品国产91久久久更新资源速度超快

|

国产精品乱码一区|

夜夜嗨av禁果av粉嫩av懂色av

|

国产精品久久久久精|

国产精品999久久久|

亚洲自拍偷拍一区二区三区|

久久久中精品2020中文|

久久久精品a|

爽妇色啪网|

福利片午夜|

91国产一区二区|

特高潮videossexhd|

国产精品网站一区|

欧美午夜看片在线观看字幕|

国产91九色视频|

2023国产精品自产拍在线观看|

久久九九亚洲|

夜色av网|

99久久婷婷国产综合精品草原|

日韩一级在线视频|

久久国产精品广西柳州门|

国产理论片午午午伦夜理片2021

|

欧美精品亚洲一区|

又黄又爽又刺激久久久久亚洲精品|

午夜免费一级片|

李采潭伦理bd播放|

国产乱对白刺激在线视频|

国产精品v亚洲精品v日韩精品|

国产精品自产拍在线观看蜜|

国产精品久久久久久久久久久久久久不卡|

国产一区观看|

在线观看黄色91|

av不卡一区二区三区|

日韩不卡毛片|

高清人人天天夜夜曰狠狠狠狠|

日韩欧美一区二区在线视频|

97国产精品久久|

99精品国产一区二区三区麻豆

|

国内少妇自拍视频一区|

午夜激情看片|

国产精一区二区|

国产精品美女一区二区视频|

欧美片一区二区|

国产女人和拘做受视频免费|

日日夜夜亚洲精品|

国产精品黑色丝袜的老师|

国产精品视频一二区|

蜜臀久久精品久久久用户群体|

日韩欧美中文字幕一区|

免费观看xxxx9999片|

国产精品乱码一区|

99久久精品免费看国产交换|

国产精品久久久久久久久久久久冷|

午夜精品影视|

国产麻豆一区二区三区在线观看

|

国产福利一区在线观看|

精品国产乱码久久久久久影片|

欧美一级久久精品|

国产日韩欧美91|

久久久人成影片免费观看|

91看片淫黄大片91|

国产精品高清一区|

粉嫩久久久久久久极品|

亚洲制服丝袜在线|

国产69精品久久久久男男系列|

国产欧美一区二区三区四区|

91精品国产九九九久久久亚洲|

91精品国产91热久久久做人人

|

99精品国产一区二区三区不卡

|

国产精品伦一区二区三区视频|

88国产精品视频一区二区三区

|

亚洲精品久久久久久久久久久久久久

|

亚洲精品卡一卡二|

欧美一区二粉嫩精品国产一线天|

国产精品19乱码一区二区三区|

国产日韩精品一区二区三区|

国产91丝袜在线播放动漫|

久久国产欧美视频|

久久综合狠狠狠色97|

久久精品色欧美aⅴ一区二区|

久久久午夜爽爽一区二区三区三州|

午夜剧场a级免费|

日韩中文字幕亚洲欧美|

久久人91精品久久久久久不卡|

97人人揉人人捏人人添|

久久国产精品久久久久久电车|

亚洲国产精品女主播|

伊人久久婷婷色综合98网|

欧洲在线一区二区|

久久二区视频|

欧美系列一区|

国产中文字幕91|

亚洲国产欧美一区二区三区丁香婷|

456亚洲精品|

日韩a一级欧美一级在线播放|

99riav3国产精品视频|

2018亚洲巨乳在线观看|

曰韩av在线|

亚洲国产精品国自产拍av|

亚洲w码欧洲s码免费|

亚洲欧美一二三|

精品久久9999|

大bbw大bbw巨大bbw看看|

少妇中文字幕乱码亚洲影视|

国产精品无码专区在线观看|

片毛片免费看|

欧美一级久久精品|

国产在线拍偷自揄拍视频|

亚洲欧洲另类精品久久综合|

99久国产|

久久国产欧美一区二区三区精品|

香蕉视频一区二区三区|

国产精品久久久久四虎|

中文字幕天天躁日日躁狠狠躁免费

|

欧美性xxxxx极品少妇|

欧美日韩精品中文字幕|

欧美日韩一级在线观看|

精品国产一区二区三区国产馆杂枝|

国产一级自拍|

精品视频在线一区二区三区|

欧美精品第一区|

日韩av免费电影|

国产精品麻豆自拍|

亚洲欧美色一区二区三区|

国产三级在线视频一区二区三区|

日本一二三不卡|

主站蜘蛛池模板:

国产男女乱淫视频高清免费|

国产二区视频在线播放|

99国产精品免费观看视频re|

日本高清一二区|

亚洲国产欧美一区二区丝袜黑人|

国产电影精品一区二区三区|

999亚洲国产精|

中文字幕久久精品一区|

亚洲国产一区二|

99国产精品免费观看视频re|

欧洲精品一区二区三区久久|

97涩国一产精品久久久久久久|

国产一区影院|

亚洲午夜国产一区99re久久|

国产一区二区视频免费在线观看|

国产91麻豆视频|

国产盗摄91精品一区二区三区|

欧美精品五区|

国产日韩欧美网站|

国产一区二区在线精品|

91精品福利观看|

亚洲欧美日韩精品suv|

日韩偷拍精品|

国产精品自拍在线|

日韩精品一区二区亚洲|

扒丝袜网www午夜一区二区三区|

亚洲欧美另类综合|

欧美极品少妇videossex|

久久精品国产综合|

日本一区二区高清|

久久国产精彩视频|

国产高清精品一区|

亚洲四区在线观看|

国产99久久九九精品|

88国产精品视频一区二区三区|

久久国产精品精品国产|

欧美激情精品一区|

亚洲欧洲国产伦综合|

午夜av片|

精品国产一区二区三区在线|

91久久国语露脸精品国产高跟|

久久婷婷国产综合一区二区|

久久久久国产精品一区二区三区|

色吊丝av中文字幕|

91热精品|

日韩区欧美久久久无人区|

一区二区欧美视频|

久久国产这里只有精品|

久久黄色精品视频|

香蕉av一区二区|

香蕉av一区二区三区|

欧美日韩精品中文字幕|

亚洲国产精品一区二区久久hs|

精品国产一二区|

国产精品久久久久激情影院|

亚洲欧美制服丝腿|

欧美日韩一区二区三区在线播放|

日韩av在线免费电影|

国产一区二区综合|

国产在线精品一区|

国产精品19乱码一区二区三区

|

国产乱人伦精品一区二区三区|

亚洲一区二区国产精品|

精品国产免费久久|

午夜电影一区二区三区|

一区二区三区国产精品视频|

国产精品久久久视频|

美女销魂免费一区二区|

夜夜精品视频一区二区|

91精品资源|

99久久国产综合精品麻豆|

国产精品高清一区|

猛男大粗猛爽h男人味|

天堂av一区二区|

日韩av不卡一区二区|

欧美一区二区免费视频|

视频一区二区三区中文字幕|

国产日韩精品一区二区|

88国产精品视频一区二区三区|

午夜av电影院|

欧美中文字幕一区二区|

久久久精品99久久精品36亚|

国产在线一区观看|

亚洲乱码一区二区三区三上悠亚|

91看片免费|

国产精品理人伦一区二区三区|

午夜影皖精品av在线播放|

天堂av一区二区|

国产麻豆91欧美一区二区|

国产精品96久久久久久又黄又硬|

久久久久亚洲最大xxxx|

四虎国产永久在线精品|

欧美日韩三区二区|

精品国产91久久久|

国产一区二区黄|

肥大bbwbbwbbw高潮|

97午夜视频|

日本久久丰满的少妇三区|

国语对白老女人一级hd|

性国产videofree极品|

三级视频一区|

日韩av在线影院|

国产精品亚洲а∨天堂123bt|

性色av香蕉一区二区|

日韩亚洲欧美一区二区|

中文字幕1区2区3区|

丰满少妇在线播放bd日韩电影|

一区二区三区欧美日韩|

国产一区观看|

国产亚洲精品综合一区|

国产一区二区播放|

欧美日本91精品久久久久|

亚洲国产精品激情综合图片|

99久久免费精品视频|

欧美激情国产一区|

亚洲久色影视|

精品国产一区二区三区久久久久久|

精品美女一区二区三区|

亚洲三区二区一区|

日本xxxxxxxxx68护士|

91麻豆精品国产91久久久更新资源速度超快

|

国产精品乱码一区|

夜夜嗨av禁果av粉嫩av懂色av

|

国产精品久久久久精|

国产精品999久久久|

亚洲自拍偷拍一区二区三区|

久久久中精品2020中文|

久久久精品a|

爽妇色啪网|

福利片午夜|

91国产一区二区|

特高潮videossexhd|

国产精品网站一区|

欧美午夜看片在线观看字幕|

国产91九色视频|

2023国产精品自产拍在线观看|

久久九九亚洲|

夜色av网|

99久久婷婷国产综合精品草原|

日韩一级在线视频|

久久国产精品广西柳州门|

国产理论片午午午伦夜理片2021

|

欧美精品亚洲一区|

又黄又爽又刺激久久久久亚洲精品|

午夜免费一级片|

李采潭伦理bd播放|

国产乱对白刺激在线视频|

国产精品v亚洲精品v日韩精品|

国产精品自产拍在线观看蜜|

国产精品久久久久久久久久久久久久不卡|

国产一区观看|

在线观看黄色91|

av不卡一区二区三区|

日韩不卡毛片|

高清人人天天夜夜曰狠狠狠狠|

日韩欧美一区二区在线视频|

97国产精品久久|

99精品国产一区二区三区麻豆

|

国内少妇自拍视频一区|

午夜激情看片|

国产精一区二区|

国产精品美女一区二区视频|

欧美片一区二区|

国产女人和拘做受视频免费|

日日夜夜亚洲精品|

国产精品黑色丝袜的老师|

国产精品视频一二区|

蜜臀久久精品久久久用户群体|

日韩欧美中文字幕一区|

免费观看xxxx9999片|

国产精品乱码一区|

99久久精品免费看国产交换|

国产精品久久久久久久久久久久冷|

午夜精品影视|

国产麻豆一区二区三区在线观看

|

国产福利一区在线观看|

精品国产乱码久久久久久影片|

欧美一级久久精品|

国产日韩欧美91|

久久久人成影片免费观看|

91看片淫黄大片91|

国产精品高清一区|

粉嫩久久久久久久极品|

亚洲制服丝袜在线|

国产69精品久久久久男男系列|

国产欧美一区二区三区四区|

91精品国产九九九久久久亚洲|

91精品国产91热久久久做人人

|

99精品国产一区二区三区不卡

|

国产精品伦一区二区三区视频|

88国产精品视频一区二区三区

|

亚洲精品久久久久久久久久久久久久

|

亚洲精品卡一卡二|

欧美一区二粉嫩精品国产一线天|

国产精品19乱码一区二区三区|

国产日韩精品一区二区三区|

国产91丝袜在线播放动漫|

久久国产欧美视频|

久久综合狠狠狠色97|

久久精品色欧美aⅴ一区二区|

久久久午夜爽爽一区二区三区三州|

午夜剧场a级免费|

日韩中文字幕亚洲欧美|

久久人91精品久久久久久不卡|

97人人揉人人捏人人添|

久久国产精品久久久久久电车|

亚洲国产精品女主播|

伊人久久婷婷色综合98网|

欧洲在线一区二区|

久久二区视频|

欧美系列一区|

国产中文字幕91|

亚洲国产欧美一区二区三区丁香婷|

456亚洲精品|

日韩a一级欧美一级在线播放|

99riav3国产精品视频|

2018亚洲巨乳在线观看|

曰韩av在线|

亚洲国产精品国自产拍av|

亚洲w码欧洲s码免费|

亚洲欧美一二三|

精品久久9999|

大bbw大bbw巨大bbw看看|

少妇中文字幕乱码亚洲影视|

国产精品无码专区在线观看|

片毛片免费看|

欧美一级久久精品|

国产在线拍偷自揄拍视频|

亚洲欧洲另类精品久久综合|

99久国产|

久久国产欧美一区二区三区精品|

香蕉视频一区二区三区|

国产精品久久久久四虎|

中文字幕天天躁日日躁狠狠躁免费

|

欧美性xxxxx极品少妇|

欧美日韩精品中文字幕|

欧美日韩一级在线观看|

精品国产一区二区三区国产馆杂枝|

国产一级自拍|

精品视频在线一区二区三区|

欧美精品第一区|

日韩av免费电影|

国产精品麻豆自拍|

亚洲欧美色一区二区三区|

国产三级在线视频一区二区三区|

日本一二三不卡|