文:權(quán)衡財(cái)經(jīng)iqhcj研究員 錢芬芳

編:許輝

深圳市恒運(yùn)昌真空技術(shù)股份有限公司(簡稱:恒運(yùn)昌)擬沖科上市,保薦機(jī)構(gòu)為中信證券。本次公開發(fā)行新股數(shù)量不超過1,693.0559萬股,占發(fā)行后總股本的比例不低于25%。公司本次擬使用募集資金14.69億元,用于沈陽半導(dǎo)體射頻電源系統(tǒng)產(chǎn)業(yè)化建設(shè)項(xiàng)目、半導(dǎo)體與真空裝備核心零部件智能化生產(chǎn)運(yùn)營基地項(xiàng)目、研發(fā)與前沿技術(shù)創(chuàng)新中心項(xiàng)目、營銷及技術(shù)支持中心項(xiàng)目和補(bǔ)充流動(dòng)資金(1.69億元)。

本次募集資金投資項(xiàng)目全部建成后,公司將新增大量固定資產(chǎn),項(xiàng)目達(dá)產(chǎn)后,每年新增折舊攤銷金額約為4,700萬元。

夫妻倆控股恒運(yùn)昌超七成,理財(cái)近4億元,募資1.69億補(bǔ)流;2025年1-6月凈利潤下滑,預(yù)計(jì)全年業(yè)績或有所下降;2024年超9成收入來自前五大客戶,超6成來自股東客戶;應(yīng)收賬款和存貨走高,超產(chǎn)能生產(chǎn)或難持續(xù)。

夫妻倆控股超七成,理財(cái)近4億元,募資1.69億補(bǔ)流

公司前身為深圳市恒運(yùn)昌真空技術(shù)有限公司,恒運(yùn)昌有限成立于2013年3月19日。2013年3月16日,恒運(yùn)昌有限設(shè)立時(shí)的注冊資本為200萬元,樂衛(wèi)平以貨幣出資198萬元,占注冊資本的99%;俞日明以貨幣出資2萬元,占注冊資本的1%。2023年12月,整體變更為股份有限公司。

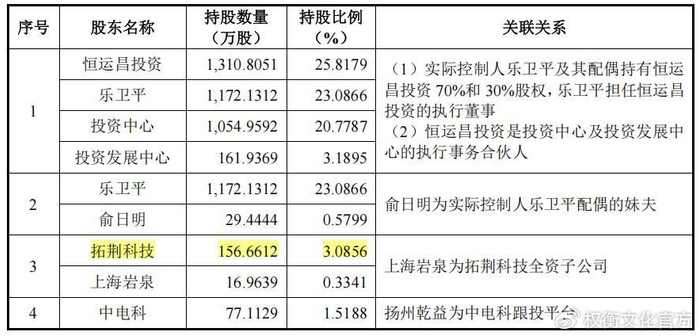

截至招股說明書簽署日,恒運(yùn)昌投資持有公司25.8179%股份,為公司控股股東。公司實(shí)際控制人為樂衛(wèi)平。樂衛(wèi)平直接持有恒運(yùn)昌11,721,312股股份,直接持股比例為23.0866%,并通過恒運(yùn)昌投資、投資中心、投資發(fā)展中心分別間接控制恒運(yùn)昌25.8179%、20.7787%和3.1895%的股份表決權(quán),合計(jì)控制恒運(yùn)昌72.8727%的股份表決權(quán)。同時(shí),樂衛(wèi)平報(bào)告期內(nèi)擔(dān)任恒運(yùn)昌的董事長和總經(jīng)理,是恒運(yùn)昌實(shí)際控制人。實(shí)際控制人樂衛(wèi)平及其配偶持有恒運(yùn)昌投資70%和30%股權(quán),樂衛(wèi)平擔(dān)任恒運(yùn)昌投資的執(zhí)行董事。

權(quán)衡財(cái)經(jīng)iqhcj注意到,報(bào)告期各期末,恒運(yùn)昌貨幣資金余額分別5,101.02萬元、7,707.62萬元、4.27億元和4.001億元。公司貨幣資金主要為銀行存款。報(bào)告期各期末,公司交易性金融資產(chǎn)分別4,000.01萬元、3.406億元、0萬元和0萬元,公司交易性金融資產(chǎn)主要是結(jié)構(gòu)性存款及理財(cái)產(chǎn)品。對應(yīng)的是,公司此次擬使用1.69億元用于補(bǔ)充流動(dòng)資金。

2025年1-6月凈利潤下滑,預(yù)計(jì)全年業(yè)績或有所下降

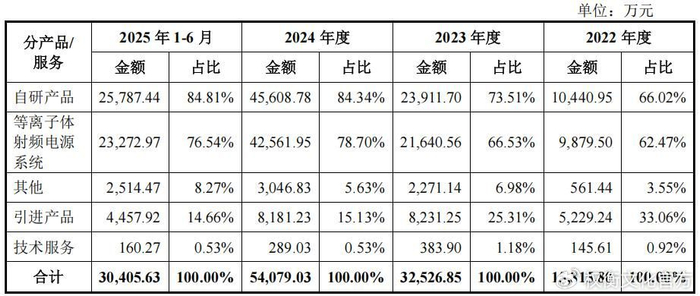

恒運(yùn)昌是國內(nèi)領(lǐng)先的半導(dǎo)體設(shè)備核心零部件供應(yīng)商,主要從事等離子體射頻電源系統(tǒng)、等離子體激發(fā)裝置、等離子體直流電源、各種配件的研發(fā)、生產(chǎn)、銷售及技術(shù)服務(wù),并引進(jìn)真空獲得和流體控制等相關(guān)的核心零部件,圍繞等離子體工藝提供核心零部件整體解決方案。

2022年-2025年1-6月,恒運(yùn)昌營業(yè)收入分別為1.582億元、3.253億元、5.408億元及3.041億元,2022-2024年?duì)I業(yè)收入復(fù)合增長率為84.91%,2025年1-6月營業(yè)收入同比增長4.06%。凈利潤分別為2,618.79萬元、7,982.73萬元、1.415億元和6,934.76萬元,2022-2024年復(fù)合增長率為131.87%,2025年1-6月同比下滑11.99%。2025年6月末,公司在手訂單金額為1.072億元,較2024年末下滑22.13%。

2025年1-6月,公司收入增長放緩且期末在手訂單金額下降,主要因?yàn)橄掠伟雽?dǎo)體設(shè)備客戶的采購量需依據(jù)自身承接的晶圓廠訂單數(shù)量、產(chǎn)品驗(yàn)證導(dǎo)入進(jìn)度及交付驗(yàn)收節(jié)奏動(dòng)態(tài)調(diào)整,進(jìn)而導(dǎo)致對公司的采購呈現(xiàn)波動(dòng)。2025年1-6月,公司凈利潤同比有所下滑,除前述客戶采購節(jié)奏調(diào)整影響外,公司為滿足客戶逐步提高的技術(shù)指標(biāo)要求和保持產(chǎn)品競爭力,繼續(xù)保持較高的研發(fā)投入水平,2025年1-6月研發(fā)費(fèi)用為4,330.84萬元,同比增長72.63%,亦為導(dǎo)致公司業(yè)績下滑的主要因素,預(yù)計(jì)公司2025年全年業(yè)績較2024年亦將有所下降。

報(bào)告期各期,恒運(yùn)昌獲得的計(jì)入當(dāng)期損益的政府補(bǔ)助分別為668.56萬元、1,130.53萬元、1,235.06萬元及594.98萬元,占公司各期利潤總額比例分別為24.55%、12.90%、7.76%及8.02%。

恒運(yùn)昌報(bào)告期內(nèi)收入主要來自半導(dǎo)體設(shè)備行業(yè),而全球半導(dǎo)體行業(yè)發(fā)展呈現(xiàn)一定的周期性特點(diǎn)。每輪大周期的啟動(dòng)由新興技術(shù)推動(dòng)產(chǎn)品升級和創(chuàng)新,進(jìn)而帶動(dòng)終端市場需求、半導(dǎo)體市場規(guī)模的增加。隨著以人工智能為代表的新興應(yīng)用對芯片算力和存力的需求快速增長,以及終端消費(fèi)市場需求回暖,全球半導(dǎo)體行業(yè)進(jìn)入本輪上升周期。半導(dǎo)體行業(yè)周期受新興技術(shù)以及計(jì)算機(jī)、消費(fèi)電子、網(wǎng)絡(luò)通信、汽車電子、物聯(lián)網(wǎng)等終端消費(fèi)市場需求影響,周期波動(dòng)會影響半導(dǎo)體市場的需求、晶圓廠的產(chǎn)能布局和資本開支,進(jìn)而影響對半導(dǎo)體設(shè)備及零部件的需求。

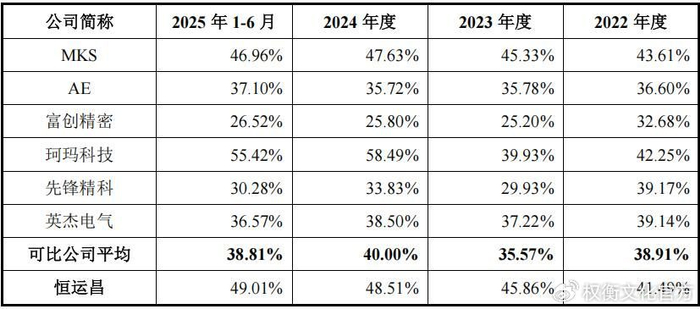

報(bào)告期內(nèi),恒運(yùn)昌主營業(yè)務(wù)毛利率為41.49%、45.86%、48.51%和49.01%。與可比同行均值38.91%、35.57%、40.00%和38.81%相比,公司后期要高出8-10個(gè)點(diǎn)。

目前,全球等離子體射頻電源系統(tǒng)市場主要由MKS和AE等海外廠商壟斷,根據(jù)弗若斯特沙利文統(tǒng)計(jì),2024年中國大陸半導(dǎo)體領(lǐng)域等離子體射頻電源系統(tǒng)的國產(chǎn)化率不足12%。公司依靠多年來的探索與創(chuàng)新,具備了與國際先進(jìn)企業(yè)同臺競爭的能力,但公司與國際巨頭仍有一定差距,產(chǎn)品尚未進(jìn)入國際半導(dǎo)體設(shè)備廠商,主要用于國內(nèi)半導(dǎo)體設(shè)備廠商。

2024年超9成收入來自前五大客戶,超6成來自股東客戶

恒運(yùn)昌已實(shí)現(xiàn)批量交付拓荊科技、中微公司、北方華創(chuàng)、微導(dǎo)納米、盛美上海等國內(nèi)龍頭半導(dǎo)體設(shè)備商,并配套中芯國際、長江存儲等國內(nèi)晶圓廠。

報(bào)告期內(nèi),公司收入主要來自于半導(dǎo)體設(shè)備行業(yè),公司前五大客戶產(chǎn)生的收入占主營業(yè)務(wù)收入的比例分別為73.54%、80.39%、90.62%及89.37%,其中,公司向第一大客戶拓荊科技的銷售收入占比分別為45.23%、58.16%、63.13%及62.06%,公司的客戶集中度較高。

2022年8月8日,恒運(yùn)昌同意注冊資本由657.3333萬元增加至681.2365萬元,拓荊科技以2,000萬元認(rèn)繳恒運(yùn)昌有限新增注冊資本23.9032萬元,占比3.5088%,溢價(jià)部分計(jì)入資本公積。

恒運(yùn)昌自2018年開始與拓荊科技開展多款PECVD設(shè)備所需等離子體射頻電源系統(tǒng)的國產(chǎn)化開發(fā)及驗(yàn)證工作,2020年獲得批量訂單,供貨規(guī)模逐步起量。報(bào)告期內(nèi),公司已穩(wěn)定批量供應(yīng)拓荊科技PECVD設(shè)備,是拓荊科技2024年度第一大等離子體射頻電源系統(tǒng)供應(yīng)商、前十大零部件供應(yīng)商。

報(bào)告期內(nèi),公司前五名供應(yīng)商采購金額分別為7,079.69萬元、1.204億元、2.038億元及1.049億元,占比分別為64.13%、60.18%、58.33%及60.01%。報(bào)告期內(nèi),公司引進(jìn)日本供應(yīng)商S的真空泵產(chǎn)品,為下游客戶提供半導(dǎo)體及其他工業(yè)真空裝備的核心零部件整體解決方案,因此各期采購金額較高。

應(yīng)收賬款和存貨走高,超產(chǎn)能生產(chǎn)或難持續(xù)

報(bào)告期各期末,恒運(yùn)昌應(yīng)收賬款賬面余額分別為1,997.23萬元、7,209.11萬元、8,230.21萬元和1.469億元,占各期營業(yè)收入比例分別為12.63%、22.16%、15.22%和24.15%(經(jīng)年化),整體而言,應(yīng)收賬款隨公司銷售規(guī)模增長而有所增加。其中公司對拓荊科技的應(yīng)收賬款賬面余額分別為685.58萬元、5,005.48萬元、4,653.66萬元和9,323.11萬元,占公司應(yīng)收賬款賬面余額比重為34.33%、69.43%、56.54%和63.48%。

報(bào)告期各期末存貨賬面價(jià)值分別為5,273.09萬元、8,077.51萬元、1.59億元和1.765億元,隨公司業(yè)務(wù)體量擴(kuò)大而持續(xù)增長。報(bào)告期各期,公司存貨周轉(zhuǎn)率分別為2.15、2.58、2.17和1.69。

報(bào)告期內(nèi),恒運(yùn)昌各期研發(fā)投入分別為2,154.21萬元、3,696.37萬元、5,528.00萬元及4,330.84萬元,占營業(yè)收入的比例分別為13.62%、11.36%、10.22%及14.24%。

在風(fēng)險(xiǎn)提示里,恒運(yùn)昌提及自身的產(chǎn)能,報(bào)告期內(nèi),公司產(chǎn)能已于最近三年及一期超負(fù)荷運(yùn)行,產(chǎn)能利用率分別達(dá)到121.34%、102.12%、111.24%及106.35%。盡管公司已積極通過擴(kuò)產(chǎn)和生產(chǎn)流程優(yōu)化等方式提升產(chǎn)能,但仍難以充分滿足市場快速增長的需求。若公司未能及時(shí)擴(kuò)充產(chǎn)能,將可能面臨市場機(jī)會流失、業(yè)務(wù)拓展受限及競爭力下降等風(fēng)險(xiǎn)。但高產(chǎn)能利用率是基于芯片行業(yè)的爆發(fā)行情,全球半導(dǎo)體行業(yè)發(fā)展呈現(xiàn)一定的周期性特點(diǎn)。若晶圓廠商受周期影響而降低資本開支,將可能減少半導(dǎo)體設(shè)備的采購,進(jìn)而影響半導(dǎo)體設(shè)備廠商對核心零部件的采購,從而對公司的收入及利潤水平產(chǎn)生不利影響。隨著競爭的充分,能否長期維持也難料。

截至招股說明書簽署之日,公司主要經(jīng)營場所均系租賃取得。若公司所租賃的物業(yè)到期不能正常續(xù)租或在租賃過程中發(fā)生出租方違約等情況,公司將面臨搬遷帶來的潛在風(fēng)險(xiǎn),并可能對公司的業(yè)務(wù)經(jīng)營造成不利影響。如果發(fā)生租金大幅上漲的情形,可能會對公司整體的經(jīng)營業(yè)績造成不利影響。

注冊制下,IPO企業(yè)更應(yīng)該注重信披質(zhì)量,其經(jīng)營指標(biāo)能否滿足上市要求,后續(xù)的可持續(xù)經(jīng)營狀況,行文有限,權(quán)衡財(cái)經(jīng)iqhcj無法一一指明,本文行文均來自信源,也僅為權(quán)衡財(cái)經(jīng)iqhcj提醒利益相關(guān)方投資者更應(yīng)關(guān)注的企業(yè)風(fēng)險(xiǎn)所在,不作全面的參照。

頭條號入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

色偷偷一区二区三区|

色乱码一区二区三区网站|

欧美日本一二三区|

国产精品久久久久免费a∨大胸|

91香蕉一区二区三区在线观看|

色婷婷噜噜久久国产精品12p|

理论片午午伦夜理片在线播放|

99久久夜色精品国产网站|

国产一区第一页|

国产午夜精品一区二区理论影院|

精品一区欧美|

国产精品高潮呻吟三区四区

|

国产视频二区|

亚洲神马久久|

国产91精品高清一区二区三区|

国产精品欧美日韩在线|

狠狠色噜噜狠狠狠狠色综合久老司机|

欧美777精品久久久久网|

亚欧精品在线观看|

99国产精品一区二区|

久久精品色欧美aⅴ一区二区|

视频一区二区国产|

97人人模人人爽视频一区二区|

午夜欧美a级理论片915影院|

久久久一区二区精品|

国产精品天堂|

午夜爽爽爽男女免费观看|

国产片91|

国产69精品久久99的直播节目|

久久精品一二三四|

中文在线一区|

午夜肉伦伦|

亚洲欧美国产日韩色伦|

日韩av在线导航|

国产91在|

中文字幕一区二区三区乱码|

亚洲欧美一区二区三区不卡|

欧美亚洲精品suv一区|

国产精品一区二区在线看|

日韩精品一区二区三区在线|

xxxx在线视频|

亚洲欧洲另类精品久久综合|

国产精品天堂网|

中文字幕一区二区三区免费|

欧美一区久久久|

国产婷婷色一区二区三区在线|

亚洲欧洲一二三区|

日韩av免费电影|

国91精品久久久久9999不卡|

欧美日韩卡一卡二|

色一情一乱一乱一区99av白浆|

久久国产免费视频|

欧美日韩中文国产一区发布|

在线精品国产一区二区三区

|

视频一区二区国产|

国产日韩欧美亚洲综合|

aaaaa国产欧美一区二区

|

老太脱裤子让老头玩xxxxx|

国产精品一卡二卡在线观看|

欧美精品在线一区二区|

国产午夜精品一区|

亚洲乱在线|

欧美精品一区二区三区在线四季|

亚洲二区在线播放视频|

国产清纯白嫩初高生在线观看性色|

挺进警察美妇后菊|

欧美一区二区三区在线免费观看|

丰满少妇在线播放bd日韩电影|

国产一区二区黄|

亚洲va国产|

欧美精品在线观看视频|

国产电影一区二区三区下载|

麻豆国产一区二区三区|

一区二区三区电影在线观看|

国产69精品久久久久app下载|

国产在线拍偷自揄拍视频|

狠狠色噜噜狠狠狠狠2021天天|

日韩欧美高清一区二区

|

亚洲精品日韩在线|

日韩无遮挡免费视频|

好吊妞国产欧美日韩软件大全|

强制中出し~大桥未久在线播放|

国产精品v欧美精品v日韩|

丝袜美腿诱惑一区二区|

国产一区二区电影|

99国产精品久久久久|

26uuu色噜噜精品一区二区|

国产精品九九九九九九|

国产欧美一区二区在线|

国产91麻豆视频|

国产一区二区麻豆|

欧美国产一区二区三区激情无套|

99国产精品欧美久久久久的广告|

一区二区三区国产欧美|

日韩区欧美久久久无人区|

国产性猛交xx乱|

欧美极品少妇|

97午夜视频|

国产二区视频在线播放|

97涩国一产精品久久久久久久|

欧美国产亚洲精品|

亚洲精品少妇一区二区

|

69久久夜色精品国产69乱青草|

国产视频二区在线观看|

欧美一区免费|

二区三区免费视频|

欧美日韩一级二级三级|

夜夜嗨av禁果av粉嫩av懂色av

|

强行挺进女警紧窄湿润|

国产精品二区一区|

av午夜在线观看|

一区二区在线国产|

中文字幕天天躁日日躁狠狠躁免费

|

精品国产免费久久|

国产一区二区影院|

日韩精品乱码久久久久久|

日韩一级免费视频|

国产欧美精品一区二区三区小说|

亚洲精品无吗|

99久久精品免费视频|

91久久香蕉国产日韩欧美9色|

午夜免费片|

精品一区二区超碰久久久|

欧美日韩一级在线观看|

中文字幕av一区二区三区四区|

夜夜躁人人爽天天天天大学生|

93久久精品日日躁夜夜躁欧美|

日本一区二区三区中文字幕|

国产精品日韩电影|

av午夜剧场|

亚洲国产精品一区在线|

精品久久9999|

国产91一区|

国产午夜精品一区理论片飘花|

亚洲乱小说|

综合久久一区|

国内揄拍国产精品|

亚洲一区二区福利视频|

国产999久久久|

久久人做人爽一区二区三区小说

|

欧美极品少妇|

国产精品视频一区二区三|

国产在线拍偷自揄拍视频|

91麻豆精品一区二区三区|

午夜理伦影院|

精品一区电影国产|

欧美一区二区三区久久久久久桃花

|

久久99精品国产麻豆宅宅

|

国产午夜伦理片|

国产精品尤物麻豆一区二区三区|

日本一区二区三区在线看|

国产欧美精品久久|

日韩av免费网站|

国产精品6699|

日韩午夜三级|

国产精品国精产品一二三区|

亚洲五码在线|

玖玖玖国产精品|

亚洲第一天堂无码专区|

国内少妇偷人精品视频免费|

国产在线不卡一区|

日韩国产欧美中文字幕|

精品一区二区超碰久久久|

午夜电影一区二区|

日本午夜影视|

午夜一级电影|

欧美日韩国产综合另类|

国产精彩视频一区二区|

欧美日韩国产一区二区三区在线观看|

国产69精品久久久久男男系列|

国产日韩一区二区三区|

7777久久久国产精品|

国产精品白浆视频|

91精品视频在线观看免费|

亚洲欧美一卡二卡|

免费午夜片|

日韩欧美中文字幕精品|

狠狠色噜噜狠狠狠狠2021免费

|

国产精品无码永久免费888

|

精品91av|

久久激情综合网|

国产69精品久久久久男男系列|

亚洲精品一区中文字幕|

亚洲乱亚洲乱妇50p|

91福利视频导航|

欧美日韩精品在线一区二区|

久久精品国产色蜜蜜麻豆|

久久99精品国产麻豆婷婷|

超碰97国产精品人人cao|

香港日本韩国三级少妇在线观看

|

午夜电影毛片|

久久久久亚洲|

日韩av在线中文|

国产精品一区二区av麻豆|

男女午夜爽爽|

精品美女一区二区三区|

亚洲国产午夜片|

99re热精品视频国产免费

|

欧美日韩一级黄|

国产馆一区二区|

亚洲区在线|

久久99久久99精品免观看软件|

久久中文一区|

扒丝袜pisiwa久久久久|

国产日韩欧美在线影视|

91一区在线|

国产一区二区视频播放|

99国产精品欧美久久久久的广告|

色婷婷精品久久二区二区蜜臂av|

久久精品国产一区二区三区|

狠狠躁狠狠躁视频专区|

538在线一区二区精品国产|

欧美精品日韩|

久久午夜鲁丝片午夜精品|

国产农村妇女精品一区二区|

高清在线一区二区|

亚洲国产美女精品久久久久∴|

久久婷婷国产香蕉|

久久国产中文字幕|

午夜影院h|

久久乐国产精品|

麻豆国产一区二区|

91久久一区二区|

99精品欧美一区二区三区美图|

曰韩av在线|

国产精品欧美一区二区视频|

国产精品精品视频一区二区三区

|

日本一区二区三区在线看|

国产一区二区精华|

亚洲欧洲一二三区|

色婷婷精品久久二区二区6|

91丝袜国产在线观看|

国产真裸无庶纶乱视频|

欧美高清极品videossex|

亚洲精品卡一|

国产黄色一区二区三区

|

日韩精品中文字幕在线播放|

久久密av|

免费91麻豆精品国产自产在线观看|

日本亚洲国产精品|

国产亚洲精品久久久久动|

日韩中文字幕亚洲欧美|

国产一区二区精品免费|

夜色av网站|

国产精品久久人人做人人爽|

色婷婷精品久久二区二区6|

主站蜘蛛池模板:

色偷偷一区二区三区|

色乱码一区二区三区网站|

欧美日本一二三区|

国产精品久久久久免费a∨大胸|

91香蕉一区二区三区在线观看|

色婷婷噜噜久久国产精品12p|

理论片午午伦夜理片在线播放|

99久久夜色精品国产网站|

国产一区第一页|

国产午夜精品一区二区理论影院|

精品一区欧美|

国产精品高潮呻吟三区四区

|

国产视频二区|

亚洲神马久久|

国产91精品高清一区二区三区|

国产精品欧美日韩在线|

狠狠色噜噜狠狠狠狠色综合久老司机|

欧美777精品久久久久网|

亚欧精品在线观看|

99国产精品一区二区|

久久精品色欧美aⅴ一区二区|

视频一区二区国产|

97人人模人人爽视频一区二区|

午夜欧美a级理论片915影院|

久久久一区二区精品|

国产精品天堂|

午夜爽爽爽男女免费观看|

国产片91|

国产69精品久久99的直播节目|

久久精品一二三四|

中文在线一区|

午夜肉伦伦|

亚洲欧美国产日韩色伦|

日韩av在线导航|

国产91在|

中文字幕一区二区三区乱码|

亚洲欧美一区二区三区不卡|

欧美亚洲精品suv一区|

国产精品一区二区在线看|

日韩精品一区二区三区在线|

xxxx在线视频|

亚洲欧洲另类精品久久综合|

国产精品天堂网|

中文字幕一区二区三区免费|

欧美一区久久久|

国产婷婷色一区二区三区在线|

亚洲欧洲一二三区|

日韩av免费电影|

国91精品久久久久9999不卡|

欧美日韩卡一卡二|

色一情一乱一乱一区99av白浆|

久久国产免费视频|

欧美日韩中文国产一区发布|

在线精品国产一区二区三区

|

视频一区二区国产|

国产日韩欧美亚洲综合|

aaaaa国产欧美一区二区

|

老太脱裤子让老头玩xxxxx|

国产精品一卡二卡在线观看|

欧美精品在线一区二区|

国产午夜精品一区|

亚洲乱在线|

欧美精品一区二区三区在线四季|

亚洲二区在线播放视频|

国产清纯白嫩初高生在线观看性色|

挺进警察美妇后菊|

欧美一区二区三区在线免费观看|

丰满少妇在线播放bd日韩电影|

国产一区二区黄|

亚洲va国产|

欧美精品在线观看视频|

国产电影一区二区三区下载|

麻豆国产一区二区三区|

一区二区三区电影在线观看|

国产69精品久久久久app下载|

国产在线拍偷自揄拍视频|

狠狠色噜噜狠狠狠狠2021天天|

日韩欧美高清一区二区

|

亚洲精品日韩在线|

日韩无遮挡免费视频|

好吊妞国产欧美日韩软件大全|

强制中出し~大桥未久在线播放|

国产精品v欧美精品v日韩|

丝袜美腿诱惑一区二区|

国产一区二区电影|

99国产精品久久久久|

26uuu色噜噜精品一区二区|

国产精品九九九九九九|

国产欧美一区二区在线|

国产91麻豆视频|

国产一区二区麻豆|

欧美国产一区二区三区激情无套|

99国产精品欧美久久久久的广告|

一区二区三区国产欧美|

日韩区欧美久久久无人区|

国产性猛交xx乱|

欧美极品少妇|

97午夜视频|

国产二区视频在线播放|

97涩国一产精品久久久久久久|

欧美国产亚洲精品|

亚洲精品少妇一区二区

|

69久久夜色精品国产69乱青草|

国产视频二区在线观看|

欧美一区免费|

二区三区免费视频|

欧美日韩一级二级三级|

夜夜嗨av禁果av粉嫩av懂色av

|

强行挺进女警紧窄湿润|

国产精品二区一区|

av午夜在线观看|

一区二区在线国产|

中文字幕天天躁日日躁狠狠躁免费

|

精品国产免费久久|

国产一区二区影院|

日韩精品乱码久久久久久|

日韩一级免费视频|

国产欧美精品一区二区三区小说|

亚洲精品无吗|

99久久精品免费视频|

91久久香蕉国产日韩欧美9色|

午夜免费片|

精品一区二区超碰久久久|

欧美日韩一级在线观看|

中文字幕av一区二区三区四区|

夜夜躁人人爽天天天天大学生|

93久久精品日日躁夜夜躁欧美|

日本一区二区三区中文字幕|

国产精品日韩电影|

av午夜剧场|

亚洲国产精品一区在线|

精品久久9999|

国产91一区|

国产午夜精品一区理论片飘花|

亚洲乱小说|

综合久久一区|

国内揄拍国产精品|

亚洲一区二区福利视频|

国产999久久久|

久久人做人爽一区二区三区小说

|

欧美极品少妇|

国产精品视频一区二区三|

国产在线拍偷自揄拍视频|

91麻豆精品一区二区三区|

午夜理伦影院|

精品一区电影国产|

欧美一区二区三区久久久久久桃花

|

久久99精品国产麻豆宅宅

|

国产午夜伦理片|

国产精品尤物麻豆一区二区三区|

日本一区二区三区在线看|

国产欧美精品久久|

日韩av免费网站|

国产精品6699|

日韩午夜三级|

国产精品国精产品一二三区|

亚洲五码在线|

玖玖玖国产精品|

亚洲第一天堂无码专区|

国内少妇偷人精品视频免费|

国产在线不卡一区|

日韩国产欧美中文字幕|

精品一区二区超碰久久久|

午夜电影一区二区|

日本午夜影视|

午夜一级电影|

欧美日韩国产综合另类|

国产精彩视频一区二区|

欧美日韩国产一区二区三区在线观看|

国产69精品久久久久男男系列|

国产日韩一区二区三区|

7777久久久国产精品|

国产精品白浆视频|

91精品视频在线观看免费|

亚洲欧美一卡二卡|

免费午夜片|

日韩欧美中文字幕精品|

狠狠色噜噜狠狠狠狠2021免费

|

国产精品无码永久免费888

|

精品91av|

久久激情综合网|

国产69精品久久久久男男系列|

亚洲精品一区中文字幕|

亚洲乱亚洲乱妇50p|

91福利视频导航|

欧美日韩精品在线一区二区|

久久精品国产色蜜蜜麻豆|

久久99精品国产麻豆婷婷|

超碰97国产精品人人cao|

香港日本韩国三级少妇在线观看

|

午夜电影毛片|

久久久久亚洲|

日韩av在线中文|

国产精品一区二区av麻豆|

男女午夜爽爽|

精品美女一区二区三区|

亚洲国产午夜片|

99re热精品视频国产免费

|

欧美日韩一级黄|

国产馆一区二区|

亚洲区在线|

久久99久久99精品免观看软件|

久久中文一区|

扒丝袜pisiwa久久久久|

国产日韩欧美在线影视|

91一区在线|

国产一区二区视频播放|

99国产精品欧美久久久久的广告|

色婷婷精品久久二区二区蜜臂av|

久久精品国产一区二区三区|

狠狠躁狠狠躁视频专区|

538在线一区二区精品国产|

欧美精品日韩|

久久午夜鲁丝片午夜精品|

国产农村妇女精品一区二区|

高清在线一区二区|

亚洲国产美女精品久久久久∴|

久久婷婷国产香蕉|

久久国产中文字幕|

午夜影院h|

久久乐国产精品|

麻豆国产一区二区|

91久久一区二区|

99精品欧美一区二区三区美图|

曰韩av在线|

国产精品欧美一区二区视频|

国产精品精品视频一区二区三区

|

日本一区二区三区在线看|

国产一区二区精华|

亚洲欧洲一二三区|

色婷婷精品久久二区二区6|

91丝袜国产在线观看|

国产真裸无庶纶乱视频|

欧美高清极品videossex|

亚洲精品卡一|

国产黄色一区二区三区

|

日韩精品中文字幕在线播放|

久久密av|

免费91麻豆精品国产自产在线观看|

日本亚洲国产精品|

国产亚洲精品久久久久动|

日韩中文字幕亚洲欧美|

国产一区二区精品免费|

夜色av网站|

国产精品久久人人做人人爽|

色婷婷精品久久二区二区6|