文:權衡財經iqhcj研究員 王心怡

編:許輝

深圳市巍特環境科技股份有限公司(簡稱:巍特環境)擬在北交所上市,保薦機構為方正證券。公司本次擬公開發行人民幣普通股不超過1,929.0195萬股(含本數,不含超額配售選擇權),發行后總股本預計為7,716.0780萬股。此次公司擬使用募集資金1.69億元,用于區域運營中心建設項目、技術研發中心建設項目和補充流動資金。

兩人控股巍特環境超七成,對賭協議暫緩執行;毛利率持續下滑仍超同行,經營現金流長期吃緊,回款依賴內部控制的執行狀態;研發費用率僅同行均值一半,核心保護襯墊曾依賴艾格魯;主要客戶集中,應收賬款余額持續增長。

兩人控股超七成,對賭協議暫緩執行

巍特環境成立于2003年8月15日,于2018年3月26日在全國股轉系統掛牌,于2022年5月23日調至創新層。2021年,公司成功引入深灣文化創投、高新投創投、人才創投基金、中小擔創投以及成都科技創投等國資背景機構股東;諸機構股東與實際控制人王鴻鵬及王亞新簽署了對賭協議或類似安排。

截至招股說明書簽署日,王鴻鵬、王亞新與深灣文化創投、人才創投基金、中小擔創投、高新投創投、成都科技創投之間簽署的全部特殊投資條款均已終止。如公司無法實現IPO(如上市申請失效、被終止審核、被否決、被中止審核且無法恢復,或主動撤回申請等),則王鴻鵬、王亞新與深灣文化創投、人才創投基金、中小擔創投、高新投創投之間簽署的“股權回購義務”條款自動恢復執行;王鴻鵬、王亞新與成都科技創投之間簽署的全部特殊投資條款自動恢復執行。

截至招股說明書簽署日,王鴻鵬及王亞新各持有公司股份2,158.8300萬股,各占公司總股本的比例為37.3044%,二人合計持有公司74.6088%的股權,根據王鴻鵬和王亞新于2017年9月22日簽署的《一致行動人協議》、2022年8月30日簽署的《一致行動人協議之補充協議》以及2022年10月17日簽署的《一致行動人協議之補充協議(二)》,雙方約定在行使公司股東之提案權、表決權,提名董事、監事人選,選舉董事、監事以及促使所能控制的董事、監事行使表決權等股東權利時保持一致行動。因此,公司的實際控制人為王鴻鵬和王亞新。

王鴻鵬1990年7月至1993年8月于湖北省蘄春縣農機局擔任技術員。王亞新1992年8月至1994年10月于蘄春縣經管局劉河鎮經管站擔任審計部門財務記賬員;1994年10月至1998年3月于黃岡市城鎮建設委下屬的城鎮建設發展有限公司擔任銷售經理

劉祖厚持有公司468.1200萬股,占公司總股本的比例為8.0891%;蔡鐵軍持有公司312.1200萬股,占公司總股本的比例為5.3934%。蔡鐵軍為劉祖厚姐姐之子,蔡鐵軍擔任公司董事、副總經理、銷售總監,劉祖厚未入職。

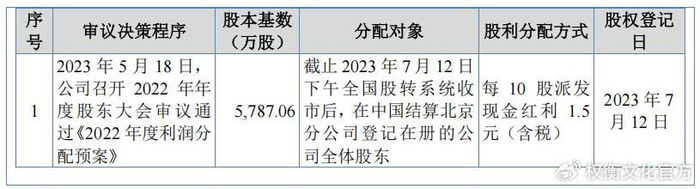

2023年5月18日,公司按5787.06萬股的股本基數,每10股派發現金紅利1.5元(含稅)的方式,派發868.059萬元的現金紅利,超過此次募資補流1,500.00萬元的一半。

毛利率持續下滑仍超同行,經營現金流長期吃緊,回款依賴內部控制的執行狀態

巍特環境是一家利用自主研發的先進工藝、材料、設備、信息系統并結合高科技手段為客戶提供排水管網探測、檢測評估、方案設計、零開挖修復以及智慧運營服務的專業服務型企業。報告期內,公司主要從事管網檢測與修復、管網智慧運營,各期主營業務收入占營業收入的比例均為100%,主營業務突出。

2022年-2024年,巍特環境營業收入分別為3.032億元、2.929億元和3.294億元,凈利潤分別為4560.5萬元、4857.21萬元和5304.88萬元。2022年,公司營業收入同期增長1.134億元,較上年同期增長59.71%,主要原因是公司2021年下半年起業務快速恢復,業務布局和市場拓展取得良好進展,公司憑借綜合實力陸續通過招投標獲取排水管道修復專業分包項目,2022年收入實現增長。2023年,公司營業收入同比下降3.42%,整體波動較小。2024年,公司在手訂單充裕,項目執行情況良好,營業收入同比增長12.46%。

巍特環境預計2025年1-9月營業收入為2.3億元至2.4億元,同比增長7.43%至12.10%;預計2025年1-9月歸屬于母公司所有者的凈利潤為4,200.00萬元至4,400.00萬元,同比增長13.87%至19.29%;預計2025年1-9月歸屬于母公司所有者的扣除非經常性損益后的凈利潤為3,650.00萬元至3,850.00萬元,同比增長2.74%至8.37%。

報告期內,公司經營活動產生的現金流量凈額分別為-2,077.29萬元、-3,182.40萬元和942.94萬元,公司經營活動現金流狀況不佳。這一點在2017年掛牌新三板里也提及,稱2017年1至6月、2016年度及2015年度,公司經營活動現金流量凈額分別為-171.58元、-219.2萬元及-557.1萬元。雖然經營活動產生的現金流逐年增加,但是截至到2017年6月30日公司需期后支付的供應商款項為1714.98萬元,需支付稅費為327.31萬元,合計占公司總負債的75.51%。若公司不能及時與客戶進行工程款項的結算并回收工程款,短期內公司資金周轉存在一定程度的壓力。公司存在經營活動現金流長期緊張的風險。

巍特環境所處排水管網管理服務行業屬于城鎮公用事業,公司服務的客戶多為政府職能部門以及央企、國企等國有性質主體,管網新建或更新改造等項目資金來源主要為國家或地方政府財政投入,行業景氣度與宏觀經濟和行業政策息息相關。

公司營業收入由管網檢測與修復、管網智慧運營和其他業務構成,其中管網檢測與修復業務包括檢測與修復工程、修復材料銷售和工程技術服務。報告期內,公司檢測與修復工程業務收入占營業收入的比例分別為92.17%、80.20%和83.57%,占比較高,檢測與修復工程業務采用投入法確定履約進度,即按照累計實際發生的成本占預計總成本的比例確定履約進度,履約進度的準確性主要依賴于項目預計總成本編制與實際成本核算的準確性以及相關內部控制的執行情況。

報告期內,巍特環境主營業務毛利率分別為43.99%、43.49%和40.46%,主營業務毛利率持續下降。

這與可比同行毛利率均值37.14%、22.16%和13.36%相比,公司的主營業務毛利率仍較高,行業中冠中生態毛利率起伏走低,正元地信較為穩定,但均不如巍特環境的毛利率,滿后了10個點到20個點之多。

研發費用率僅同行均值一半,核心保護襯墊曾依賴艾格魯

2022年-2024年,巍特環境的研發費用分別為1,403.79萬元、1402.44萬元和1493.29萬元,占營業收入比例分別為4.63%、4.79%和4.53%。與可比同行均值6.31%、7.3%和9.35%相比,公司的研發占比僅為一半。

公司研發圍繞管網檢測與修復、管網智慧運營兩大方向展開,主要聚焦九大核心技術,其中墊襯法包括墊襯法整體修復技術、墊襯法智能裝備技術、速格墊專用焊接技術、速格墊產品技術、質量監測技術。

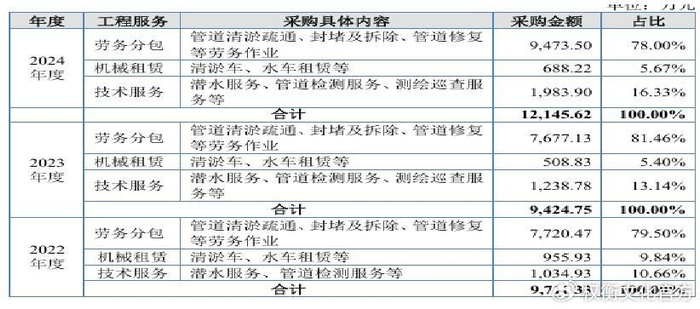

報告期內,公司供應商較為分散,各期前五大供應商采購占比分別為36.81%、25.51%和29.13%,不存在單一供應商占比超過50%的情形。不過值得權衡財經iqhcj注意的是,公司前五大供應商中不少為勞務分包公司,如2022年新進入前五大的供應商深圳市駿騁勞務服務有限公司、南昌吉財建筑勞務有限公司和湖北斌構建筑工程有限公司,2023年新進入前五大的供應商長沙市中凱建筑勞務有限責任公司。

報告期內,勞務分包采購額占工程服務總采購額的比例分別為79.50%、81.46%和78.00%,機械租賃采購額占工程服務總采購額的比例分別為9.84%、5.40%和5.67%。大量使用勞務分包,可以很好規避勞務派遣,而之前公司曾有過勞務派遣超標的情況。

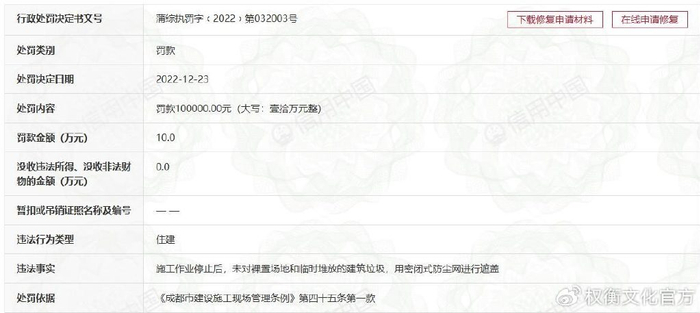

如南昌吉財建筑勞務有限公司成立早在2016年,僅2023年和2024年才有養老參保3人和7人。據蒲綜執罰字﹝2022﹞第032003號顯示,因施工作業停止后,未對裸置場地和臨時堆放的建筑垃圾,用密閉式防塵網進行遮蓋于2022年12月被處罰10萬元。

2022年公司對前五名供應商采購額占比為36.81%,占比較高,主要系對艾格魯公司的采購金額較大所致。公司2021年上半年主要以消耗2020年采購的速格墊材料為主,對艾格魯公司采購訂單下達時間集中在2021年10月份、11月份,從下達采購訂單到交貨時間周期在3個月左右,因此2022年艾格魯公司的采購入庫金額較高,從而拉高了前五名供應商采購額占比。

2017年招股書提示,其核心技術墊襯法使用的主材料為混凝土保護襯墊。目前市場上符合公司規格、技術要求的混凝土保護襯墊生產廠商較少,太倉艾格魯塑料制品有限公司是公司該原材料的唯一供應商,公司對太倉艾格魯塑料制品有限公司存在供應商依賴風險。

2020年11月30日,公司與艾格魯公司簽署《經銷商協議》,協議期期限為2021年1月1日至2025年12月31日。約定巍特環境年度采購額不得低于第一年25,000平方米,之后每年采購量不少于30,000平方米,否則艾格魯公司可以單方解除總經銷協議;巍特環境直接或間接銷售第三方同類產品,則總經銷協議無效。公司與太倉艾格魯和艾格魯公司在經銷協議項下通過簽署采購合同的方式進行交易,采購合同約定了采購產品的名稱、數量、價格、付款方式、交貨日期等事項。

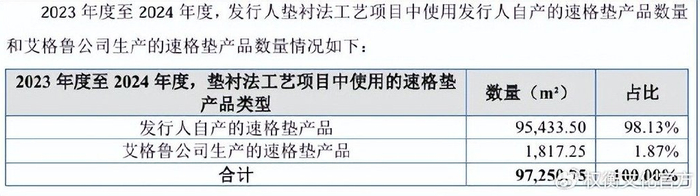

不過最新的情況是,2023年度至2024年度,公司墊襯法工藝項目中主要使用公司自產的速格墊產品,占比為98.13%,公司自主生產的速格墊產品能夠滿足公司內部自供需求。

主要客戶集中,應收賬款余額持續增長

權衡財經iqhcj注意到,報告期內,巍特環境業務收入主要來源于排水管網檢測與修復,屬于城鎮公用事業基礎設施建設維護,一般投資規模較大,單個客戶合同金額較高。報告期內公司前五大客戶收入占比分別為67.96%、44.47%和47.85%。公司主要客戶多為中國建筑、中國鐵建、中國中鐵、中國電建、中國交建等集團下屬公司。

報告期各期末,公司應收賬款余額分別為2.079億元、2.539億元和2.723億元,應收賬款余額持續增長,報告期內,應收賬款周轉率分別為1.91、1.27和1.25,應收賬款周轉率逐年下降。

報告期各期末,巍特環境合同資產凈額分別為1.995億元、2.849億元和3.572億元,合同資產凈額占流動資產的比例分別為45.44%、51.45%和54.18%。公司合同資產主要為已完工未結算工程形成的資產,占報告期各期末合同資產凈額的比例分別為99.95%、99.97%和99.43%,報告期各期末合同資產減值準備金額分別為1,731.73萬元、2,301.26萬元和2,751.25萬元。

公司從事的管網檢測與修復業務多為基礎設施建設維護項目,客戶多為大型央企、國企等,項目結算等審批流程較長,可能會出現項目結算滯后的情況。因此隨著公司業務的發展,合同資產余額可能會進一步提高。如果未來客戶因產業政策、財政資金或其他原因無法對項目按期進行結算,可能導致公司合同資產發生減值,對公司經營業績產生不利影響。

公開資料顯示,巍特環境曾有一次行政處罰和數次欠稅公告,累計新發生欠稅總金額為1.103萬元。

注冊制下,IPO企業更應該注重信披質量,其經營指標能否滿足上市要求,后續的可持續經營狀況,行文有限,權衡財經iqhcj無法一一指明,本文行文均來自信源,也僅為權衡財經iqhcj提醒利益相關方投資者更應關注的企業風險所在,不作全面的參照。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美日韩精品在线一区二区|

午夜电影三级|

久久精品国产综合|

国产精品高潮呻吟88av|

国产日韩欧美精品一区二区|

欧美精品免费视频|

欧美日韩一区二区三区精品|

99国产精品99久久久久久粉嫩|

国产精品白浆一区二区|

亚洲欧洲一区|

国产日韩欧美精品一区|

午夜社区在线观看|

午夜性电影|

日韩亚洲欧美一区|

中文字幕一二三四五区|

国产一区日韩一区|

日本午夜无人区毛片私人影院|

午夜av资源|

日韩精品中文字幕一区二区|

国产毛片精品一区二区|

亚洲精品久久在线|

久久久久国产精品一区二区三区|

亚洲欧美日韩一级|

亚洲高清久久久|

99爱精品视频|

日韩精品免费一区二区中文字幕

|

日韩精品一二区|

国产午夜精品一区|

国产伦精品一区二区三区免费迷|

国产在线不卡一区|

国内少妇偷人精品视频免费|

一区二区三区欧美日韩|

国产伦精品一区二区三区照片91|

欧美一区二区三区免费看|

午夜wwww|

99久久精品国|

精品在线观看一区二区|

av午夜在线|

欧美性受xxxx狂喷水|

一区二区三区香蕉视频|

午夜剧场伦理|

国产极品一区二区三区|

午夜激情在线播放|

久久99国产综合精品|

国产欧美一区二区精品婷|

国产一区2区3区|

91精品啪在线观看国产线免费|

狠狠色丁香久久婷婷综|

国产韩国精品一区二区三区|

久精品国产|

国产白丝一区二区三区|

欧美精品一区二区久久久|

国产亚洲久久|

国产专区一区二区|

日日夜夜一区二区|

性精品18videosex欧美|

国产精品亚洲欧美日韩一区在线|

国产人澡人澡澡澡人碰视|

亚洲国产欧美一区二区三区丁香婷|

蜜臀久久99精品久久久|

欧美日韩九区|

久久激情图片|

午夜看片在线|

亚洲国产欧美一区二区丝袜黑人

|

久久91久久久久麻豆精品|

99久久精品国|

淫片免费看|

午夜影院5分钟|

欧美系列一区二区|

免费精品99久久国产综合精品应用|

亚洲一区二区福利视频|

国内少妇偷人精品视频免费|

躁躁躁日日躁网站|

国产真实一区二区三区|

久久精品国产96|

国产欧美日韩一区二区三区四区

|

国产精品无码专区在线观看|

国产午夜一区二区三区|

国产欧美久久一区二区三区|

亚洲精品无吗|

91黄色免费看|

91精品国模一区二区三区|

国产高清在线观看一区|

国产伦高清一区二区三区|

中文字幕一区二区三区不卡

|

国产1区在线观看|

在线视频国产一区二区|

91黄在线看

|

久久乐国产精品|

国产91视频一区二区|

日本一区二区欧美|

日本一二三区视频|

亚洲精品97久久久babes|

日韩亚洲欧美一区二区|

国产欧美一区二区三区沐欲

|

91精品视频一区二区|

亚洲视频精品一区|

一区二区中文字幕在线观看|

欧美日韩中文不卡|

午夜影院色|

456亚洲精品|

日韩亚洲欧美一区|

亚洲欧美国产日韩色伦|

久久不卡一区|

久久久久久久亚洲国产精品87|

少妇高潮大叫喷水|

欧美在线观看视频一区二区三区|

欧美一区久久久|

午夜看片网|

亚洲欧美精品suv|

国产精品久久99|

99久久夜色精品|

99久久国产综合精品女不卡|

亚洲精欧美一区二区精品|

麻豆精品国产入口|

国产aⅴ精品久久久久久|

色综合欧美亚洲国产|

久久久国产精品一区|

国产欧美日韩va另类在线播放|

91精品美女|

国产精品伦一区二区三区视频|

欧洲另类类一二三四区|

偷拍久久精品视频|

狠狠色噜噜狠狠狠合久|

99久久免费精品视频|

亚洲欧洲一二三区|

欧美日韩一区二区三区精品|

岛国精品一区二区|

欧美日韩一区二区高清|

亚洲国产一区二区精华液|

久久午夜鲁丝片|

亚洲精品久久久中文|

91黄色免费看|

91看片淫黄大片91|

国产精品不卡一区二区三区|

欧美精品一区二区三区四区在线

|

国产午夜亚洲精品午夜鲁丝片

|

国产欧美一区二区三区免费|

四虎国产精品久久|

国产精品天堂网|

国产二区不卡|

少妇高潮大叫喷水|

午夜黄色大片|

欧美一区二区三区久久精品|

91精品夜夜|

久久精品视频3|

亚洲精品丝袜|

日韩精品人成在线播放|

欧美精品第一区|

国产91久|

精品国产一区二区三区麻豆免费观看完整版|

午夜爽爽爽男女免费观看

|

国产一二区在线观看|

亚洲一卡二卡在线|

97人人模人人爽人人喊38tv|

国产二区视频在线播放|

国产的欧美一区二区三区|

亚洲精品91久久久久久|

91精品系列|

国产精品一区二区中文字幕|

欧美一区二区三区日本|

亚洲影院久久|

亚洲va国产|

日韩av在线播|

午夜精品一区二区三区aa毛片|

久久免费福利视频|

91精品视频一区二区|

欧美一区二区三区精品免费|

国产日韩欧美专区|

亚洲国产精品97久久无色|

国产精品一区在线播放|

国产一区免费在线|

国产精品视频一区二区二|

91午夜在线|

鲁丝一区二区三区免费|

精品国产91久久久久久久|

国产一级自拍|

xoxoxo亚洲国产精品|

欧美日韩一区二区三区四区五区|

日韩av中文字幕第一页|

午夜爽爽爽男女免费观看|

综合久久一区|

99视频国产精品|

免费观看又色又爽又刺激的视频|

色婷婷综合久久久中文一区二区|

狠狠色狠狠色综合婷婷tag|

欧美精品一卡二卡|

99精品欧美一区二区|

一区二区三区欧美在线|

一区二区在线不卡|

少妇厨房与子伦在线观看|

99久久精品一区字幕狠狠婷婷|

国产欧美性|

免费观看xxxx9999片|

国产精品乱战久久久|

午夜情所理论片|

91av精品|

国产一区网址|

欧美三级午夜理伦三级老人|

av午夜剧场|

日韩精品一区中文字幕|

欧美日韩精品在线一区|

蜜臀久久久久久999|

狠狠色噜噜狼狼狼色综合久|

国产视频一区二区在线|

欧美日韩激情在线|

国产91九色在线播放|

午夜伦理片在线观看|

91丝袜国产在线播放|

午夜老司机电影|

久久影视一区二区|

首页亚洲欧美制服丝腿|

欧美在线视频三区|

国产一二区视频|

国产一区二区在线观看免费|

最新国产精品自拍|

欧美乱妇高清无乱码一级特黄|

成年人性生活免费看|

91香蕉一区二区三区在线观看|

久久精品国产96|

一区二区国产精品|

欧美一区二区三区免费播放视频了|

国产呻吟久久久久久久92

|

亚洲精品乱码久久久久久高潮|

国产精品三级久久久久久电影|

а√天堂8资源中文在线|

国产视频1区2区|

丰满少妇高潮惨叫久久久一|

国内久久久久久|

日本午夜精品一区二区三区|

国产91色综合|

欧美一区二区三区久久久久久桃花|

国产一区在线精品|

国产乱对白刺激视频在线观看|

国产全肉乱妇杂乱视频在线观看|

狠狠色噜噜狠狠狠狠777|

狠狠躁天天躁又黄又爽|

欧美日韩中文不卡|

欧美精品免费视频|

狠狠色噜狠狠狠狠|

国产第一区在线观看|

日本神影院一区二区三区|

国产精品一区在线播放|

久久aⅴ国产欧美74aaa|

四虎久久精品国产亚洲av|

国产一区在线精品|

主站蜘蛛池模板:

欧美日韩精品在线一区二区|

午夜电影三级|

久久精品国产综合|

国产精品高潮呻吟88av|

国产日韩欧美精品一区二区|

欧美精品免费视频|

欧美日韩一区二区三区精品|

99国产精品99久久久久久粉嫩|

国产精品白浆一区二区|

亚洲欧洲一区|

国产日韩欧美精品一区|

午夜社区在线观看|

午夜性电影|

日韩亚洲欧美一区|

中文字幕一二三四五区|

国产一区日韩一区|

日本午夜无人区毛片私人影院|

午夜av资源|

日韩精品中文字幕一区二区|

国产毛片精品一区二区|

亚洲精品久久在线|

久久久久国产精品一区二区三区|

亚洲欧美日韩一级|

亚洲高清久久久|

99爱精品视频|

日韩精品免费一区二区中文字幕

|

日韩精品一二区|

国产午夜精品一区|

国产伦精品一区二区三区免费迷|

国产在线不卡一区|

国内少妇偷人精品视频免费|

一区二区三区欧美日韩|

国产伦精品一区二区三区照片91|

欧美一区二区三区免费看|

午夜wwww|

99久久精品国|

精品在线观看一区二区|

av午夜在线|

欧美性受xxxx狂喷水|

一区二区三区香蕉视频|

午夜剧场伦理|

国产极品一区二区三区|

午夜激情在线播放|

久久99国产综合精品|

国产欧美一区二区精品婷|

国产一区2区3区|

91精品啪在线观看国产线免费|

狠狠色丁香久久婷婷综|

国产韩国精品一区二区三区|

久精品国产|

国产白丝一区二区三区|

欧美精品一区二区久久久|

国产亚洲久久|

国产专区一区二区|

日日夜夜一区二区|

性精品18videosex欧美|

国产精品亚洲欧美日韩一区在线|

国产人澡人澡澡澡人碰视|

亚洲国产欧美一区二区三区丁香婷|

蜜臀久久99精品久久久|

欧美日韩九区|

久久激情图片|

午夜看片在线|

亚洲国产欧美一区二区丝袜黑人

|

久久91久久久久麻豆精品|

99久久精品国|

淫片免费看|

午夜影院5分钟|

欧美系列一区二区|

免费精品99久久国产综合精品应用|

亚洲一区二区福利视频|

国内少妇偷人精品视频免费|

躁躁躁日日躁网站|

国产真实一区二区三区|

久久精品国产96|

国产欧美日韩一区二区三区四区

|

国产精品无码专区在线观看|

国产午夜一区二区三区|

国产欧美久久一区二区三区|

亚洲精品无吗|

91黄色免费看|

91精品国模一区二区三区|

国产高清在线观看一区|

国产伦高清一区二区三区|

中文字幕一区二区三区不卡

|

国产1区在线观看|

在线视频国产一区二区|

91黄在线看

|

久久乐国产精品|

国产91视频一区二区|

日本一区二区欧美|

日本一二三区视频|

亚洲精品97久久久babes|

日韩亚洲欧美一区二区|

国产欧美一区二区三区沐欲

|

91精品视频一区二区|

亚洲视频精品一区|

一区二区中文字幕在线观看|

欧美日韩中文不卡|

午夜影院色|

456亚洲精品|

日韩亚洲欧美一区|

亚洲欧美国产日韩色伦|

久久不卡一区|

久久久久久久亚洲国产精品87|

少妇高潮大叫喷水|

欧美在线观看视频一区二区三区|

欧美一区久久久|

午夜看片网|

亚洲欧美精品suv|

国产精品久久99|

99久久夜色精品|

99久久国产综合精品女不卡|

亚洲精欧美一区二区精品|

麻豆精品国产入口|

国产aⅴ精品久久久久久|

色综合欧美亚洲国产|

久久久国产精品一区|

国产欧美日韩va另类在线播放|

91精品美女|

国产精品伦一区二区三区视频|

欧洲另类类一二三四区|

偷拍久久精品视频|

狠狠色噜噜狠狠狠合久|

99久久免费精品视频|

亚洲欧洲一二三区|

欧美日韩一区二区三区精品|

岛国精品一区二区|

欧美日韩一区二区高清|

亚洲国产一区二区精华液|

久久午夜鲁丝片|

亚洲精品久久久中文|

91黄色免费看|

91看片淫黄大片91|

国产精品不卡一区二区三区|

欧美精品一区二区三区四区在线

|

国产午夜亚洲精品午夜鲁丝片

|

国产欧美一区二区三区免费|

四虎国产精品久久|

国产精品天堂网|

国产二区不卡|

少妇高潮大叫喷水|

午夜黄色大片|

欧美一区二区三区久久精品|

91精品夜夜|

久久精品视频3|

亚洲精品丝袜|

日韩精品人成在线播放|

欧美精品第一区|

国产91久|

精品国产一区二区三区麻豆免费观看完整版|

午夜爽爽爽男女免费观看

|

国产一二区在线观看|

亚洲一卡二卡在线|

97人人模人人爽人人喊38tv|

国产二区视频在线播放|

国产的欧美一区二区三区|

亚洲精品91久久久久久|

91精品系列|

国产精品一区二区中文字幕|

欧美一区二区三区日本|

亚洲影院久久|

亚洲va国产|

日韩av在线播|

午夜精品一区二区三区aa毛片|

久久免费福利视频|

91精品视频一区二区|

欧美一区二区三区精品免费|

国产日韩欧美专区|

亚洲国产精品97久久无色|

国产精品一区在线播放|

国产一区免费在线|

国产精品视频一区二区二|

91午夜在线|

鲁丝一区二区三区免费|

精品国产91久久久久久久|

国产一级自拍|

xoxoxo亚洲国产精品|

欧美日韩一区二区三区四区五区|

日韩av中文字幕第一页|

午夜爽爽爽男女免费观看|

综合久久一区|

99视频国产精品|

免费观看又色又爽又刺激的视频|

色婷婷综合久久久中文一区二区|

狠狠色狠狠色综合婷婷tag|

欧美精品一卡二卡|

99精品欧美一区二区|

一区二区三区欧美在线|

一区二区在线不卡|

少妇厨房与子伦在线观看|

99久久精品一区字幕狠狠婷婷|

国产欧美性|

免费观看xxxx9999片|

国产精品乱战久久久|

午夜情所理论片|

91av精品|

国产一区网址|

欧美三级午夜理伦三级老人|

av午夜剧场|

日韩精品一区中文字幕|

欧美日韩精品在线一区|

蜜臀久久久久久999|

狠狠色噜噜狼狼狼色综合久|

国产视频一区二区在线|

欧美日韩激情在线|

国产91九色在线播放|

午夜伦理片在线观看|

91丝袜国产在线播放|

午夜老司机电影|

久久影视一区二区|

首页亚洲欧美制服丝腿|

欧美在线视频三区|

国产一二区视频|

国产一区二区在线观看免费|

最新国产精品自拍|

欧美乱妇高清无乱码一级特黄|

成年人性生活免费看|

91香蕉一区二区三区在线观看|

久久精品国产96|

一区二区国产精品|

欧美一区二区三区免费播放视频了|

国产呻吟久久久久久久92

|

亚洲精品乱码久久久久久高潮|

国产精品三级久久久久久电影|

а√天堂8资源中文在线|

国产视频1区2区|

丰满少妇高潮惨叫久久久一|

国内久久久久久|

日本午夜精品一区二区三区|

国产91色综合|

欧美一区二区三区久久久久久桃花|

国产一区在线精品|

国产乱对白刺激视频在线观看|

国产全肉乱妇杂乱视频在线观看|

狠狠色噜噜狠狠狠狠777|

狠狠躁天天躁又黄又爽|

欧美日韩中文不卡|

欧美精品免费视频|

狠狠色噜狠狠狠狠|

国产第一区在线观看|

日本神影院一区二区三区|

国产精品一区在线播放|

久久aⅴ国产欧美74aaa|

四虎久久精品国产亚洲av|

国产一区在线精品|