文:權(quán)衡財經(jīng)iqhcj研究員 王心怡

編:許輝

浙江新恒泰新材料股份有限公司(簡稱:新恒泰)擬在北交所上市,保薦機構(gòu)為浙商證券。公司擬向不特定合格投資者公開發(fā)行股票不超過4,109.00萬股(含本數(shù),未考慮行使超額配售選擇權(quán)可能發(fā)行的股份),且本次發(fā)行后公眾股東持股比例不低于公司股本總額的25%。

公司擬投入募集資金3.8億元,用于年產(chǎn)5萬立方米微孔發(fā)泡新材料項目、IXPE生產(chǎn)線技改擴(kuò)建項目、研發(fā)中心建設(shè)項目和補充流動資金。

一家三口控股新恒泰75.04%,保留股權(quán)回購條款;2024年增收反降利,境外收入超一成,毛利率起伏下降;員工學(xué)歷專科及以下占比95.35%,銷售、管理占比低于均值;前五大供應(yīng)商之二現(xiàn)同名,方式同一,或關(guān)系匪淺;應(yīng)收賬款余額占比四分之—,報告期多次受罰;閑置廠房對外出租,募資購置土地新建廠房。

一家三口控股75.04%,保留股權(quán)回購條款

新恒泰成立于2008年8月20日,于2024年8月2日在全國股轉(zhuǎn)系統(tǒng)掛牌并公開轉(zhuǎn)讓,并同步進(jìn)入創(chuàng)新層。截至招股說明書簽署日,公司共有4家全資子公司。

新恒泰直接股東溫州澤盛設(shè)立時,執(zhí)行事務(wù)合伙人周利益曾存在代自然人蔡鉭持有溫州澤盛合伙企業(yè)財產(chǎn)份額的情形。蔡鉭此次入股溫州澤盛投資金額為20萬元,金額較小,考慮到兩人的朋友關(guān)系及文書處理的便捷性,雙方?jīng)Q定由周利益代蔡鉭持有對應(yīng)的合伙份額。

2023年5月9日,溫州澤盛全體合伙人通過決議,同意吸收蔡鉭入伙。同日,蔡鉭與周利益簽署《合伙企業(yè)財產(chǎn)份額轉(zhuǎn)讓協(xié)議書》,周利益將其持有的溫州澤盛0.6603%的財產(chǎn)份額(認(rèn)繳出資額20萬元,實繳出資額20萬元)以人民幣20萬元的價格轉(zhuǎn)讓給蔡鉭。2023年5月9日,溫州澤盛已完成上述變更工商登記,相關(guān)代持情況已還原。

截至招股說明書簽署日,陳春平、金瑋夫婦及其兒子陳俊樺合計控制公司75.04%的表決權(quán),系新恒泰控股股東,其中陳春平直接持有公司36.41%的股份,通過嘉興熙宏間接控制公司1.22%的股份;金瑋直接持有公司30.24%的股份,通過嘉興力權(quán)間接控制公司2.43%的股份;陳俊樺直接持有公司4.74%的股份。同時,陳春平任公司董事長、總經(jīng)理,金瑋任公司董事、副總經(jīng)理,陳俊樺任公司副總經(jīng)理,陳春平、金瑋及陳俊樺三人擁有公司的實際經(jīng)營管理權(quán),對公司的生產(chǎn)經(jīng)營決策有重大影響,系公司實際控制人。

截至招股說明書簽署日,新恒泰共有2個激勵對象持股平臺,分別為嘉興力權(quán)、嘉興熙宏,分別持有公司2.43%、1.22%的股份,合計持有公司股份總數(shù)的3.65%。

2024年3月、2024年12月、2025年3月,新恒泰、陳春平、金瑋與外部投資者簽署協(xié)議對前期特殊條款進(jìn)行調(diào)整,保留“股權(quán)回購條款”并設(shè)定效力終止、恢復(fù)的條件。證監(jiān)會要求公司結(jié)合特殊投資條款設(shè)立及調(diào)整相關(guān)協(xié)議的簽署主體、主要內(nèi)容、調(diào)整安排、附設(shè)條件,回購觸發(fā)條件及回購金額、義務(wù)主體履約能力等,說明現(xiàn)存權(quán)利義務(wù)狀態(tài)是否符合北交所、全國股轉(zhuǎn)系統(tǒng)相關(guān)規(guī)定,若觸發(fā)回購義務(wù)是否對公司控制權(quán)穩(wěn)定產(chǎn)生不利影響;若存在相關(guān)風(fēng)險,請充分揭示。

2024年增收反降利,境外收入超一成,毛利率起伏下降

新恒泰專注于功能性高分子發(fā)泡材料的研發(fā)、制造和銷售,經(jīng)過十余年的發(fā)展,現(xiàn)已成為國內(nèi)知名的具備多種發(fā)泡材料規(guī)模化生產(chǎn)能力的供應(yīng)商。公司主要產(chǎn)品為化學(xué)交聯(lián)聚乙烯發(fā)泡材料(PEFoam)、電子輻照交聯(lián)聚乙烯發(fā)泡材料(IXPE)、聚丙烯微孔發(fā)泡材料(MPP)。

2022年-2024年,新恒泰營業(yè)收入分別為5.3億元、6.793億元和7.742億元,凈利潤分別為4500.03萬元、1.01億元和9176.43萬元。公司收入規(guī)模持續(xù)增長,凈利潤有所波動。權(quán)衡財經(jīng)iqhcj注意到,2024年公司出現(xiàn)了增收反降利的情況。

2022年-2024年,公司資產(chǎn)負(fù)債率分別為47.07%、36.44%和35.59%,高于同行業(yè)可比公司平均水平17.30%、23.78%和10.91%。

新恒泰產(chǎn)品種類眾多,包括PEFoam、IXPE、MPP、PVC耐磨層等,其中PEFoam主要應(yīng)用于建筑裝飾、嬰童用品、包裝、鞋材等領(lǐng)域;IXPE和PVC耐磨層主要應(yīng)用于建筑裝飾材料領(lǐng)域;MPP主要應(yīng)用于新能源電池、通信領(lǐng)域。公司各期IXPE及PVC耐磨層、MPP產(chǎn)品收入持續(xù)增長,同行業(yè)可比公司祥源新材、潤陽科技2021年以來凈利潤持續(xù)下滑。

報告期內(nèi),新恒泰營業(yè)收入中境外收入分別為4,898.56萬元、7,377.62萬元和1.098億元,占營業(yè)收入的比例分別為9.24%、10.86%和14.18%,境外收入主要來源于越南、土耳其、韓國等國家。截至報告期末,公司擁有越南恒泰、泰國恒泰兩家境外子公司。境外經(jīng)營面臨文化差異、語言障礙以及價值觀沖突等困難,對境外子公司的業(yè)務(wù)拓展可能產(chǎn)生一定的不利影響。

公司產(chǎn)品被廣泛應(yīng)用于建筑裝飾、新能源電池、通信、汽車內(nèi)飾、運動用品、包裝、鞋材、嬰童用品、消費電子等諸多領(lǐng)域,公司所處行業(yè)及下游產(chǎn)業(yè)與宏觀經(jīng)濟(jì)形勢存在高度關(guān)聯(lián),宏觀經(jīng)濟(jì)周期波動將對公司的經(jīng)營狀況產(chǎn)生一定的影響。

新恒泰的IXPE、PEFoam、PVC耐磨層等產(chǎn)品被下游建筑裝飾領(lǐng)域的客戶廣泛用作PVC塑料地板的靜音緩沖材料和耐磨層材料,并通過下游客戶生產(chǎn)加工后出口國際市場。近年來,國際貿(mào)易政策反復(fù)變化,包括PVC塑料地板在內(nèi)的下游行業(yè)企業(yè)受到較大影響。若各國貿(mào)易政策持續(xù)發(fā)生不利變化,可能導(dǎo)致公司下游行業(yè)需求和競爭格局發(fā)生較大變化,進(jìn)而可能會對公司銷售及利潤水平產(chǎn)生不利影響。

報告期內(nèi),新恒泰綜合毛利率分別為22.98%、27.90%和25.37%,2024年,毛利率水平與同行業(yè)可比公司平均水平較為接近,2022年和2023年毛利率水平與同行業(yè)可比公司相比略有差異,但變動趨勢一致,主要系公司與可比公司間產(chǎn)品結(jié)構(gòu)、應(yīng)用領(lǐng)域方面均存在差異。

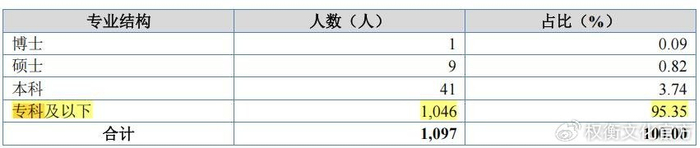

員工學(xué)歷專科及以下占比95.35%,銷售、管理占比低于均值

報告期各期末,新恒泰及子公司員工總數(shù)分別為816人、1,033人和1,097人。從員工學(xué)歷來看,截至2024年末,公司員工專科及以下學(xué)人數(shù)為1046人,占比95.35%。

報告期內(nèi),新恒泰研發(fā)費用分別為2,890.89萬元、3,579.54萬元和3,622.99萬元,主要由耗用材料、職工薪酬構(gòu)成。報告期各期末,公司研發(fā)人員數(shù)量分別為77人、97人和100人。證監(jiān)會要求公司說明研發(fā)人員的認(rèn)定范圍及依據(jù),是否均為專職研發(fā)人員,各期研發(fā)人員的數(shù)量及占比、專業(yè)及教育背景、部門分布、研發(fā)項目分布、新增及減少情況,研發(fā)人員薪資水平與同行業(yè)公司的對比情況。說明2023年研發(fā)人員大幅增長、2024年研發(fā)人員大進(jìn)大出的具體原因,新增研發(fā)人員的教育背景、從業(yè)經(jīng)驗、從事的研發(fā)項目及具體研發(fā)工作,是否具備相應(yīng)的研發(fā)能力。

報告期內(nèi),新恒泰銷售費用率分別為1.55%、1.61%和1.75%,低于同行業(yè)可比上市公司平均水平3.28%、3.45%和3.23%,這一點有可取之處,公司運營較為穩(wěn)健。

報告期內(nèi),公司管理費用率分別為4.29%、3.86%和4.94%,低于同行業(yè)可比上市公司平均水平8.93%、10.30%和11.81%。

對于公司銷售、管理費用率低于可比公司的合理性,證監(jiān)會要求公司結(jié)合獲客方式、管理模式、銷售管理人員數(shù)量及薪資情況等,說明銷售、管理費用率低于可比公司的合理性,是否存在關(guān)聯(lián)方體外代墊成本費用情形。說明各期業(yè)務(wù)招待費的具體構(gòu)成及主要支付對象,各期業(yè)務(wù)招待活動頻次及人均開支,2023年、2024年大幅增長的合理性,相關(guān)內(nèi)控是否健全有效。說明各期中介及咨詢服務(wù)費的具體構(gòu)成及主要支付對象,2024年大幅增長的真實合理性。

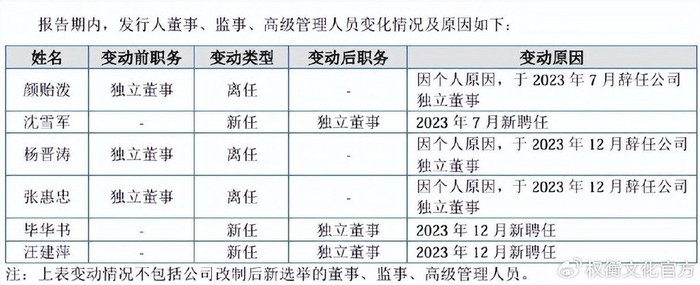

2023年,新恒泰三位獨立董事全因個人原因,辭去公司獨立董事的職位,當(dāng)年新聘任了全新的三位獨立董事。

前五大供應(yīng)商之二現(xiàn)同名,方式同一,或關(guān)系匪淺

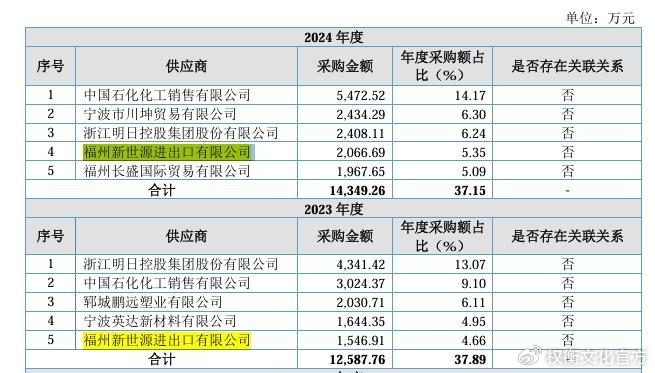

新恒泰招股書披露前五大供應(yīng)商不存在關(guān)聯(lián)關(guān)系,或只是與公司之間不存在,但可能,兩家同在福州市鼓樓區(qū)注冊的前五大供應(yīng)商之間存在關(guān)聯(lián)關(guān)系,注冊聯(lián)系方式同為134****3657,不知為何分開展示。

新恒泰前五大供應(yīng)商中,有一家福州新世源進(jìn)出口有限公司,成立于2023年5月17日,當(dāng)年即成為公司第五大供應(yīng)商,向公司銷售了1546.91萬元,次年向公司銷售了2066.69萬元,參保人數(shù)為4人。其法人為葉丹丹100%持股,監(jiān)事為王超。

令人奇怪的是,2024年第五大供應(yīng)商福州長盛國際貿(mào)易有限公司,當(dāng)年向公司銷售了1,967.65萬元占比5.09%,成立于2017年,歷年參保人數(shù)最高5人,2024年0人參保。之前股東為余茂發(fā)和余軍,2024年3月7日,王超進(jìn)入這一供應(yīng)商,持股75%,成為法人,不知此王超與福州新世源進(jìn)出口有限公司的監(jiān)事王超是否同一人,或只是恰巧同名,不過第三方平臺顯示為同一人。

據(jù)國家企業(yè)信用網(wǎng)上,找到了更確切的信息,葉丹丹2021年5月27日福州長盛國際貿(mào)易有限公司變更信息出現(xiàn)過,備案為公司的聯(lián)絡(luò)員。

如若上述均同為一人,兩家供應(yīng)商之間或關(guān)系匪淺,那么王超與葉丹丹以及新恒泰的關(guān)系或極為密切,才會分身兩家企業(yè)從而前五大占其二,這一點有必要進(jìn)一步澄清。

應(yīng)收賬款余額占比四分之—,報告期多次受罰

報告期各期末,新恒泰應(yīng)收賬款的賬面價值分別為1.76億元、2.002億元和2.7億元,占各期末總資產(chǎn)的比例分別為24.12%、22.35%和26.15%,占各期營業(yè)收入比例分別為33.21%、29.48%和34.87%。報告期各期,公司應(yīng)收賬款周轉(zhuǎn)率分別為3.38次/年、3.61次/年和3.29次/年。

報告期各期末,公司應(yīng)收款項融資主要為銀行承兌匯票及數(shù)字化應(yīng)收賬款債權(quán)憑證,應(yīng)收款項融資賬面金額分別為753.42萬元、3,690.95萬元和2,311.14萬元,占各期末流動資產(chǎn)的比例分別為2.18%、7.28%和4.27%,均為有業(yè)務(wù)實質(zhì)的客戶支付貨款形成。截至2024年12月31日按單項計提壞賬準(zhǔn)備的應(yīng)收賬款為237.67萬元。

報告期各期末,公司存貨賬面價值分別為6,537.28萬元、6,709.37萬元和6,903.91萬元,占流動資產(chǎn)的比例分別為18.92%、13.24%和12.75%。

報告期內(nèi),新恒泰及子公司因工程建設(shè)、職業(yè)健康、危化品采買、稅務(wù)等方面違法違規(guī)行為,多次受到罰款等行政處罰。

早在2019年,新恒泰有過一次不正常運行大氣污染防治設(shè)施被環(huán)保局處罰12.4萬元。

2016年有過一次未驗先投被要求整改進(jìn)入違規(guī)建設(shè)項目清理。公司存在社保公積金應(yīng)繳未繳的情況。報告期內(nèi),溫州勁泰曾存在未取得排污許可證即生產(chǎn)的情形。公司租賃6處用作員工宿舍、倉儲的物業(yè),出租方未提供不動產(chǎn)權(quán)證書。

閑置廠房對外出租,募資購置土地新建廠房

新恒泰擬募集資金3.8億元,其中2.414億元投向年產(chǎn)5萬立方米微孔發(fā)泡新材料項目(項目一)、5,200萬元投向IXPE生產(chǎn)線技改擴(kuò)建項目(項目二)、5,448萬元投向研發(fā)中心建設(shè)項目(項目三)、3,217萬元用于補充流動資金。

2024年公司MPP產(chǎn)品產(chǎn)能為3萬立方米、產(chǎn)能利用率為91.56%。子公司溫州勁泰將2萬余平方米廠房對外出租。證監(jiān)會要求公司,結(jié)合募投項目一、項目二擬生產(chǎn)的產(chǎn)品類型、用途、規(guī)格、型號等,說明相關(guān)產(chǎn)品與報告期內(nèi)主要銷售的MPP產(chǎn)品、IXPE產(chǎn)品是否存在差異。說明項目一、項目二擬購置的主要設(shè)備類型、數(shù)量、市場價格、與現(xiàn)有設(shè)備的差異,并結(jié)合公司目前微孔發(fā)泡材料及IXPE產(chǎn)品產(chǎn)線的固定資產(chǎn)規(guī)模、生產(chǎn)能力情況,分析說明募投項目固定資產(chǎn)投資與形成的生產(chǎn)能力的配比情況、投資規(guī)模的合理性。分別說明項目一、項目二預(yù)備費的主要用途、與鋪底流動資金及補充流動資金的區(qū)別,以及各項費用的具體構(gòu)成、測算依據(jù)、規(guī)模合理性。

結(jié)合公司已有及其他在建產(chǎn)能及利用率說明項目一、項目二投資效益測算分析的假設(shè)條件、影響因素、測算依據(jù)與過程,是否謹(jǐn)慎合理。說明子公司存在閑置廠房對外出租的情況下,仍然購置土地使用權(quán)、新建廠房用于募投項目建設(shè)的合理性,公司關(guān)于固定資產(chǎn)投資的決策是否謹(jǐn)慎。

注冊制下,IPO企業(yè)更應(yīng)該注重信披質(zhì)量,其經(jīng)營指標(biāo)能否滿足上市要求,后續(xù)的可持續(xù)經(jīng)營狀況,行文有限,權(quán)衡財經(jīng)iqhcj無法一一指明,本文行文均來自信源,也僅為權(quán)衡財經(jīng)iqhcj提醒利益相關(guān)方投資者更應(yīng)關(guān)注的企業(yè)風(fēng)險所在,不作全面的參照。

頭條號入駐

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

精品视频久|

国产91精品一区二区麻豆亚洲|

亚洲欧美色一区二区三区|

久久99精品久久久大学生|

男人的天堂一区二区|

国产精品99在线播放|

国产日产高清欧美一区二区三区|

国产91丝袜在线熟|

精品国产免费久久|

国产午夜三级一区二区三|

亚洲精品一区,精品二区|

97视频久久久|

国产欧美亚洲精品第一区软件|

国产精品久久久久久久综合|

**毛片在线|

91精品一区二区中文字幕|

91婷婷精品国产综合久久|

亚洲精品日日夜夜|

伊人av中文av狼人av|

国产精品久久久不卡|

日本神影院一区二区三区|

国产在线精品一区二区在线播放|

国产一级大片|

国产精品高潮呻吟视频|

免费观看黄色毛片|

日本xxxx护士高潮hd|

淫片免费看|

欧美日韩一区二区在线播放

|

久久久久亚洲|

国产一区二区麻豆|

国产精品高潮在线|

亚洲国产精品一区二区久久hs|

日韩精品中文字幕一区二区三区

|

日韩欧美精品一区二区|

中文字幕精品一区二区三区在线|

xxxx国产一二三区xxxx|

国产视频一区二区在线|

日本午夜一区二区|

国产欧美日韩va另类在线播放|

日韩三区三区一区区欧69国产

|

鲁丝一区二区三区免费|

精品国产一区二区三区在线|

真实的国产乱xxxx在线91|

中文字幕一区二区三区又粗|

国产日韩欧美另类|

日韩一区免费|

久久天堂国产香蕉三区|

国产欧美一区二区精品性|

在线国产精品一区|

毛片大全免费观看|

欧美精品日韩一区|

综合在线一区|

制服丝袜二区|

日韩av不卡一区|

日韩av免费电影|

久久国产精品久久|

激情欧美一区二区三区|

51区亚洲精品一区二区三区|

亚洲精品欧美精品日韩精品|

午夜一区二区三区在线观看|

99re久久精品国产|

青苹果av|

亚洲第一天堂无码专区|

国产九九影院|

欧美综合在线一区|

国产精品午夜一区二区三区视频|

日韩av在线影院|

夜夜夜夜夜猛噜噜噜噜噜gg|

国产一区二区手机在线观看|

香蕉免费一区二区三区在线观看|

91福利视频免费观看|

国内久久精品视频|

日韩精品免费一区二区中文字幕|

欧美精品粉嫩高潮一区二区|

国产一区二区麻豆|

国产精品区一区二区三|

国产美女视频一区二区三区|

国产精品视频1区|

午夜国产一区|

99精品视频一区|

国产乱了高清露脸对白|

亚洲欧美一区二区精品久久久|

国产不卡一二三区|

99国产伦精品一区二区三区

|

国产精品国产三级国产专区51区

|

国产欧美日韩另类|

中文字幕在线视频一区二区|

久久狠狠高潮亚洲精品|

狠狠综合久久av一区二区老牛|

日本高清h色视频在线观看|

狠狠色依依成人婷婷九月|

欧美视屏一区二区|

日韩欧美国产高清91|

天堂av一区二区|

国产高清精品一区|

91精品福利在线|

国产一区二区国产|

精品久久久久久中文字幕|

国产一区www|

片毛片免费看|

一区二区三区欧美精品|

欧美午夜理伦三级在线观看偷窥

|

国产一区不卡视频|

国产精品久久久久久久久久久久久久久久久久

|

亚洲精品卡一|

亚洲美女在线一区|

香蕉视频在线观看一区二区|

国产人成看黄久久久久久久久|

日日夜夜精品免费看

|

国产91在线拍偷自揄拍|

99国产精品免费观看视频re|

精品国产区|

欧美髙清性xxxxhdvid|

亚洲四区在线|

午夜剧场一级片|

国产乱xxxxx国语对白|

午夜看大片|

国产精品视频一区二区在线观看|

日韩av在线播|

亚洲欧美自拍一区|

91国偷自产一区二区介绍|

欧美日韩一区二区三区在线观看视频|

国产一二区在线|

99视频一区|

久久一区二区精品|

亚洲精品www久久久久久广东

|

99久久国产综合|

991本久久精品久久久久|

伊人久久婷婷色综合98网|

国产精品刺激对白麻豆99|

亚洲欧洲另类精品久久综合|

欧美日本一二三区|

夜夜躁狠狠躁日日躁2024|

99久久国产综合精品女不卡|

欧美日韩中文字幕一区二区三区|

日韩区欧美久久久无人区|

免费看片一区二区三区|

国产色午夜婷婷一区二区三区|

日本精品一二三区|

国产精品九九九九九九九|

日韩精品一区在线视频|

国产一区二区三区影院|

日韩一区二区中文字幕|

亚洲色欲色欲www|

日韩精品久久久久久久酒店|

香港日本韩国三级少妇在线观看|

午夜电影理伦片2023在线观看|

中文字幕一级二级三级|

国产乱人伦偷精品视频免下载|

国产资源一区二区|

国产精品白浆视频|

久久夜色精品亚洲噜噜国产mv|

狠狠色狠狠色很很综合很久久|

免费精品一区二区三区视频日产|

黄色91在线观看|

中文字幕一区二区三区免费|

欧美一区二区三区激情在线视频

|

精品99在线视频|

美女张开腿黄网站免费|

国产91在线播放|

亚洲欧美国产精品一区二区|

一区二区三区日韩精品|

日本高清h色视频在线观看|

国产午夜一区二区三区|

国产一区二区在线观|

亚洲欧美色图在线|

国产一区二区视频免费在线观看|

日韩欧美一区精品|

亚洲四区在线|

国产淫片免费看|

欧美视屏一区|

亚洲影院久久|

狠狠搞av|

亚洲欧美制服丝腿|

欧美日韩国产一二|

国产乱人伦精品一区二区三区|

久久一二区|

国产视频一区二区三区四区|

99热一区二区|

丝袜美腿诱惑一区二区|

日韩av三区|

国v精品久久久网|

亚洲欧美日韩在线看|

国产在线观看免费麻豆|

99精品视频一区|

精品久久一区|

国产区图片区一区二区三区|

免费午夜在线视频|

亚洲国产精品一区在线|

亚洲精品日本久久一区二区三区

|

国产日韩欧美亚洲综合|

国产乱人伦精品一区二区三区|

国产91电影在线观看|

国产精品一区在线观看|

精品国产一区二区三区免费|

久久国产精品网站|

国产亚洲欧美日韩电影网|

亚洲乱在线|

欧美日韩精品在线一区二区|

国产一区在线免费观看|

国产一级片子|

69精品久久|

久久免费福利视频|

国产大片黄在线观看私人影院|

国产欧美一区二区在线|

亚洲一卡二卡在线|

国产精品色婷婷99久久精品|

国产一区二区日韩|

久久国产精品免费视频|

99精品黄色|

国产精品一卡二卡在线观看|

2021天天干夜夜爽|

午夜裸体性播放免费观看|

国产欧美日韩亚洲另类第一第二页|

一区二区三区国产欧美|

人人要人人澡人人爽人人dvd|

久久综合激情网|

亚洲乱码av一区二区三区中文在线:|

日韩av在线网址|

国产精品九九九九九九|

久久精品国产亚洲一区二区|

91丝袜国产在线播放|

国产一区二区伦理|

免费xxxx18美国|

少妇bbwbbwbbw高潮|

欧美一区二粉嫩精品国产一线天|

国产精品人人爽人人做av片|

欧美一区二区三区视频在线观看|

99热久久精品免费精品|

国产日韩精品一区二区|

精品国产一区二区三区麻豆免费观看完整版

|

国产精品麻豆一区二区三区|

97香蕉久久国产超碰青草软件|

91区国产|

国产日韩欧美三级|

日韩精品一区二区久久|

国产二区视频在线播放|

国产三级在线视频一区二区三区

|

国产区精品区|

性视频一区二区三区|

国产白嫩美女在线观看|

亚洲精品乱码久久久久久高潮|

国产97久久|

亚洲欧美v国产一区二区|

一二三区欧美|

国产午夜一区二区三区|

主站蜘蛛池模板:

精品视频久|

国产91精品一区二区麻豆亚洲|

亚洲欧美色一区二区三区|

久久99精品久久久大学生|

男人的天堂一区二区|

国产精品99在线播放|

国产日产高清欧美一区二区三区|

国产91丝袜在线熟|

精品国产免费久久|

国产午夜三级一区二区三|

亚洲精品一区,精品二区|

97视频久久久|

国产欧美亚洲精品第一区软件|

国产精品久久久久久久综合|

**毛片在线|

91精品一区二区中文字幕|

91婷婷精品国产综合久久|

亚洲精品日日夜夜|

伊人av中文av狼人av|

国产精品久久久不卡|

日本神影院一区二区三区|

国产在线精品一区二区在线播放|

国产一级大片|

国产精品高潮呻吟视频|

免费观看黄色毛片|

日本xxxx护士高潮hd|

淫片免费看|

欧美日韩一区二区在线播放

|

久久久久亚洲|

国产一区二区麻豆|

国产精品高潮在线|

亚洲国产精品一区二区久久hs|

日韩精品中文字幕一区二区三区

|

日韩欧美精品一区二区|

中文字幕精品一区二区三区在线|

xxxx国产一二三区xxxx|

国产视频一区二区在线|

日本午夜一区二区|

国产欧美日韩va另类在线播放|

日韩三区三区一区区欧69国产

|

鲁丝一区二区三区免费|

精品国产一区二区三区在线|

真实的国产乱xxxx在线91|

中文字幕一区二区三区又粗|

国产日韩欧美另类|

日韩一区免费|

久久天堂国产香蕉三区|

国产欧美一区二区精品性|

在线国产精品一区|

毛片大全免费观看|

欧美精品日韩一区|

综合在线一区|

制服丝袜二区|

日韩av不卡一区|

日韩av免费电影|

久久国产精品久久|

激情欧美一区二区三区|

51区亚洲精品一区二区三区|

亚洲精品欧美精品日韩精品|

午夜一区二区三区在线观看|

99re久久精品国产|

青苹果av|

亚洲第一天堂无码专区|

国产九九影院|

欧美综合在线一区|

国产精品午夜一区二区三区视频|

日韩av在线影院|

夜夜夜夜夜猛噜噜噜噜噜gg|

国产一区二区手机在线观看|

香蕉免费一区二区三区在线观看|

91福利视频免费观看|

国内久久精品视频|

日韩精品免费一区二区中文字幕|

欧美精品粉嫩高潮一区二区|

国产一区二区麻豆|

国产精品区一区二区三|

国产美女视频一区二区三区|

国产精品视频1区|

午夜国产一区|

99精品视频一区|

国产乱了高清露脸对白|

亚洲欧美一区二区精品久久久|

国产不卡一二三区|

99国产伦精品一区二区三区

|

国产精品国产三级国产专区51区

|

国产欧美日韩另类|

中文字幕在线视频一区二区|

久久狠狠高潮亚洲精品|

狠狠综合久久av一区二区老牛|

日本高清h色视频在线观看|

狠狠色依依成人婷婷九月|

欧美视屏一区二区|

日韩欧美国产高清91|

天堂av一区二区|

国产高清精品一区|

91精品福利在线|

国产一区二区国产|

精品久久久久久中文字幕|

国产一区www|

片毛片免费看|

一区二区三区欧美精品|

欧美午夜理伦三级在线观看偷窥

|

国产一区不卡视频|

国产精品久久久久久久久久久久久久久久久久

|

亚洲精品卡一|

亚洲美女在线一区|

香蕉视频在线观看一区二区|

国产人成看黄久久久久久久久|

日日夜夜精品免费看

|

国产91在线拍偷自揄拍|

99国产精品免费观看视频re|

精品国产区|

欧美髙清性xxxxhdvid|

亚洲四区在线|

午夜剧场一级片|

国产乱xxxxx国语对白|

午夜看大片|

国产精品视频一区二区在线观看|

日韩av在线播|

亚洲欧美自拍一区|

91国偷自产一区二区介绍|

欧美日韩一区二区三区在线观看视频|

国产一二区在线|

99视频一区|

久久一区二区精品|

亚洲精品www久久久久久广东

|

99久久国产综合|

991本久久精品久久久久|

伊人久久婷婷色综合98网|

国产精品刺激对白麻豆99|

亚洲欧洲另类精品久久综合|

欧美日本一二三区|

夜夜躁狠狠躁日日躁2024|

99久久国产综合精品女不卡|

欧美日韩中文字幕一区二区三区|

日韩区欧美久久久无人区|

免费看片一区二区三区|

国产色午夜婷婷一区二区三区|

日本精品一二三区|

国产精品九九九九九九九|

日韩精品一区在线视频|

国产一区二区三区影院|

日韩一区二区中文字幕|

亚洲色欲色欲www|

日韩精品久久久久久久酒店|

香港日本韩国三级少妇在线观看|

午夜电影理伦片2023在线观看|

中文字幕一级二级三级|

国产乱人伦偷精品视频免下载|

国产资源一区二区|

国产精品白浆视频|

久久夜色精品亚洲噜噜国产mv|

狠狠色狠狠色很很综合很久久|

免费精品一区二区三区视频日产|

黄色91在线观看|

中文字幕一区二区三区免费|

欧美一区二区三区激情在线视频

|

精品99在线视频|

美女张开腿黄网站免费|

国产91在线播放|

亚洲欧美国产精品一区二区|

一区二区三区日韩精品|

日本高清h色视频在线观看|

国产午夜一区二区三区|

国产一区二区在线观|

亚洲欧美色图在线|

国产一区二区视频免费在线观看|

日韩欧美一区精品|

亚洲四区在线|

国产淫片免费看|

欧美视屏一区|

亚洲影院久久|

狠狠搞av|

亚洲欧美制服丝腿|

欧美日韩国产一二|

国产乱人伦精品一区二区三区|

久久一二区|

国产视频一区二区三区四区|

99热一区二区|

丝袜美腿诱惑一区二区|

日韩av三区|

国v精品久久久网|

亚洲欧美日韩在线看|

国产在线观看免费麻豆|

99精品视频一区|

精品久久一区|

国产区图片区一区二区三区|

免费午夜在线视频|

亚洲国产精品一区在线|

亚洲精品日本久久一区二区三区

|

国产日韩欧美亚洲综合|

国产乱人伦精品一区二区三区|

国产91电影在线观看|

国产精品一区在线观看|

精品国产一区二区三区免费|

久久国产精品网站|

国产亚洲欧美日韩电影网|

亚洲乱在线|

欧美日韩精品在线一区二区|

国产一区在线免费观看|

国产一级片子|

69精品久久|

久久免费福利视频|

国产大片黄在线观看私人影院|

国产欧美一区二区在线|

亚洲一卡二卡在线|

国产精品色婷婷99久久精品|

国产一区二区日韩|

久久国产精品免费视频|

99精品黄色|

国产精品一卡二卡在线观看|

2021天天干夜夜爽|

午夜裸体性播放免费观看|

国产欧美日韩亚洲另类第一第二页|

一区二区三区国产欧美|

人人要人人澡人人爽人人dvd|

久久综合激情网|

亚洲乱码av一区二区三区中文在线:|

日韩av在线网址|

国产精品九九九九九九|

久久精品国产亚洲一区二区|

91丝袜国产在线播放|

国产一区二区伦理|

免费xxxx18美国|

少妇bbwbbwbbw高潮|

欧美一区二粉嫩精品国产一线天|

国产精品人人爽人人做av片|

欧美一区二区三区视频在线观看|

99热久久精品免费精品|

国产日韩精品一区二区|

精品国产一区二区三区麻豆免费观看完整版

|

国产精品麻豆一区二区三区|

97香蕉久久国产超碰青草软件|

91区国产|

国产日韩欧美三级|

日韩精品一区二区久久|

国产二区视频在线播放|

国产三级在线视频一区二区三区

|

国产区精品区|

性视频一区二区三区|

国产白嫩美女在线观看|

亚洲精品乱码久久久久久高潮|

国产97久久|

亚洲欧美v国产一区二区|

一二三区欧美|

国产午夜一区二区三区|