文:權衡財經iqhcj研究員 錢芬芳

編:許輝

廣州通則康威科技股份有限公司(簡稱:通則康威)擬在創業板上市,保薦機構為中信建投證券。本次發行新股股票數量不超過3,645.00萬股,占發行后股份總數的比例不低于25%。公司擬投入募集資金13.81億元,用于研發運營中心及信息化建設項目、全球營銷服務網絡建設項目和補充流動資金。

通則康威近2.6億元買理財產品,募資3億元用于補流;2024年凈利潤下滑24.7%;研發費用率低于可比同行均值;前五大客戶占比近七成。

近2.6億元買理財產品,募資3億元用于補流

公司前身為廣州通則康威智能科技有限公司。2019年3月19日,單建新、王伍、李金龍共同簽署《廣州通則康威智能科技有限公司章程》,決定共同出資設立通則康威有限,通則康威有限注冊資本為10,000萬元,其中單建新、王伍、李金龍分別認繳出資6,300萬元、2,700萬元、1,000萬元,均以貨幣出資。

公司創立后,創始團隊希望由具有專業背景長期深耕ICT領域且具有豐富上市公司經營管理經驗的侯玉清作為掌舵人帶領團隊發展,侯玉清亦逐步看好公司發展前景。2021年2月,公司召開股東會,一致同意創始團隊代表單建新、王伍將其持有公司46.0350%股權轉讓給侯玉清及其控制的企業通康投資。2023年9月,公司整體變更為股份公司。

公司設立以來,存在創始團隊代表單建新、王伍作為代持人,為陳玉、姜漢、夏榮平等15名自然人代為持有公司股份的情況,代持形成的主要原因系公司在早期初創階段,為組建和穩定核心團隊及方便股權的統一登記管理,由創始團隊代表代為持有公司股份。為解決公司設立以來形成的代持,并實現更多骨干員工的持股,2020年12月,公司進行代持還原登記。其中,陳玉、姜漢、夏榮平3名員工作為公司直接股東完成代持還原,程洪衛等11名公司員工作為通康創智投資合伙人通過間接持股完成代持還原;代持還原過程中,劉誠、王東林經與公司管理層協商后減少出資,還原份額較代持份額下降,管潤明未入職公司,予以退股。

公司控股股東、實際控制人為侯玉清。侯玉清直接持有公司28.9519%股份,作為通康投資的實際控制人間接控制公司9.1475%表決權,同時作為通康創智投資、通康創信資本、通康創義資本和通康創仁投資的執行事務合伙人間接控制公司15.5188%表決權,直接、間接合計控制公司53.6182%的表決權。單建新直接持有公司1,400.00萬股股份,持股比例12.81%;王伍直接持有公司1,300.00萬股股份,持股比例11.89%。

權衡財經iqhcj發現,截至招股說明書簽署日,公司共有7家子公司、3家孫公司,無參股公司。報告期各期末,公司交易性金融資產金額分別為1,001.94萬元、1.133億元和1.354億元,均為理財產品,公司現金充沛,此次使用3億元用于補充流動資金。

2024年凈利潤下滑24.7%

通則康威主要從事自主型號系列寬帶連接終端設備的設計、研發、生產和銷售,主要直接面向全球電信運營商提供產品服務,并積極拓展垂直行業客戶應用。2022年-2024年,公司營業收入分別為9.616億元、10.248億元及11.519億元,凈利潤分別為9464.11萬元、1.067億元和8035.44萬元,2024年較2023年下滑24.7%。受研發投入占比持續增大、產品迭代、國際局勢變化導致的運費成本占比階段性上升等因素影響,公司2024年凈利潤較上年同期有所下滑。

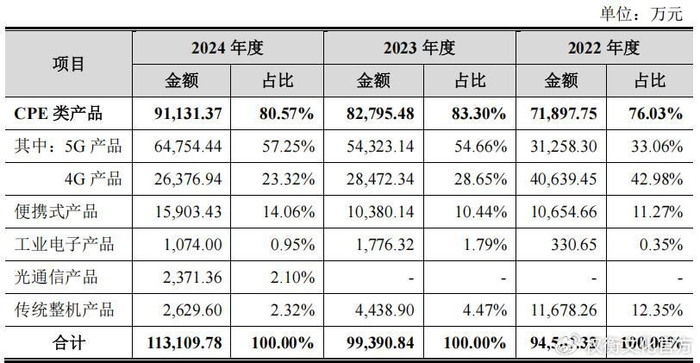

報告期內,通則康威主營業務收入來源于CPE類產品、便攜式產品、工業電子產品、光通信產品、傳統整機產品等,以5GCPE為代表的5G產品收入增長較快。其中,CPE類產品收入占比分別為76.03%、83.30%和80.57%,為公司最主要的收入來源。

權衡財經iqhcj注意到,報告期內,通則康威重點面向全球電信運營商客戶,境外銷售收入占當年主營業務收入的比例分別為75.58%、81.32%和84.52%,呈逐年上升趨勢,主要來自亞太、中東、非洲等“一帶一路”國家和地區。

近年來,全球貿易摩擦和地緣政治沖突逐漸增多,存在各種不確定性的非市場環境影響因素,不排除海外國家與中國的貿易摩擦加劇并持續惡化或目標市場需求波動,將可能對公司業務造成不利影響,進而影響公司的經營業績。

報告期各期,通則康威主營業務毛利率分別為28.41%、30.60%和27.77%,低于可比同行均值31.47%、31.67%和29.92%。

研發費用率低于可比同行均值

2022年-2024年,通則康威的研發費用率分別為5.39%、6.57%和7.74%,低于可比同行均值12.84%、15.06%和14.99%,相比之下,公司的研發費用率較低。

報告期各期,通則康威境外服務費分別為3,981.59萬元、3,473.57萬元、3,606.63萬元,占公司銷售費用的比重為45.50%、31.91%、29.59%。公司境外服務費金額和占比較高。

報告期各期,公司銷售費用率分別為9.10%、10.62%、10.58%,銷售費用率與同行業可比公司銷售費用率均值基本保持一致。公司屬于專業設備廠商,相比綜合設備廠商來說,銷售費用率略高,具備合理性。

報告期各期末,通則康威存貨賬面價值分別為1.175億元、1.67億元、1.612億元,占流動資產的比例為20.81%、20.75%和17.09%,包括原材料、發出商品和庫存商品等。

報告期各期末,公司應收賬款金額分別為1.843億元、2.063億元和3.26億元,占流動資產的比例分別為32.66%、25.65%和34.57%。應收賬款占流動資產比例相對較高,且增長較快。

2024年末應收賬款金額和占比有所提升,主要原因系2024年第四季度的主營業務收入同比增加近1億元且該部分貨款大部分處于信用期內尚未回款。報告期內,公司應收賬款周轉率分別為6.14次/年、4.98次/年和4.11次/年。

報告期內,公司與MTN及Vodafone等客戶所簽訂協議中包含了銷售返利條款,根據客戶采購數量給予一定的銷售返利,返利金額可以用于抵扣貨款,相關約定符合行業慣例。公司各期返利金額分別為598.17萬元、657.49萬元和860.55萬元

公司以委外加工為主,自主生產設備較少,主要設備為研發用電子設備。報告期各期末,公司的電子設備原值分別為1,645.80萬元、1,973.34萬元和2,419.50萬元。

前五大客戶占比近七成

報告期內,通則康威客戶主要為全球范圍內電信運營商,主要采用國產化芯片方案,同時根據客戶需求,部分芯片的原產地為境外國家和地區。近年來,全球經濟處于周期性波動中,地緣政治局勢出現惡化,國際貿易形勢瞬息萬變,增加全球貿易鏈條的不確定性。如果未來公司相關合作方所在地實行貿易保護主義政策,或實施進出口限制政策,而公司未能采取有效措施以應對產業鏈影響,將對公司的正常經營造成不利影響。

報告期內,公司前五大客戶主要包括Airtel(證券代碼:BHARTIARTL.NS)、MTN(證券代碼:MTN.J)、Ooredoo(證券代碼:ORDS.QA)、EITC(證券代碼:DU.DFM)、中國移動、中國聯通、康佳集團(000016.SZ)等。2022年-2024年,前五大客戶收入合計占比分別為47.06%、66.22%和69.34%。

報告期內,通則康威前五大客戶較為穩定,主要為長期合作的電信運營商客戶。2024年,中國移動為新增前五大客戶,其與公司保持穩定的合作關系,系公司2022年第二大、2023年第七大客戶,為銷售金額的正常浮動所致;中國聯通為退出前五大客戶,其與公司保持穩定的合作關系,系公司2024年第九大客戶,為銷售金額的正常浮動所致。

2023年,Ooredoo為公司新增前五大客戶,其與公司保持穩定的合作關系,系公司2022年度第六大客戶,為銷售金額的正常浮動所致。康佳集團為退出前五大客戶,其為品牌設備商,訂單主要來源于終端客戶EITC,自2023年起,EITC調整供應鏈策略,逐漸轉換為向公司和華為采購設備,導致康佳集團向公司的訂單量相應減少。

報告期內,公司主要采取外協加工的生產模式,公司采購內容主要包括原材料和委托加工。報告期內,公司采購主要原材料包括芯片、通用模組、電子元器件、電池類、PCB等,占比超過75%。

注冊制下,IPO企業更應該注重信披質量,其經營指標能否滿足上市要求,后續的可持續經營狀況,行文有限,權衡財經iqhcj無法一一指明,本文行文均來自信源,也僅為權衡財經iqhcj提醒利益相關方投資者更應關注的企業風險所在,不作全面的參照。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

日本三级韩国三级国产三级|

少妇av一区二区三区|

色综合久久精品|

免费观看黄色毛片|

欧美日韩乱码|

国91精品久久久久9999不卡|

午夜国产一区二区三区四区|

国产精品色婷婷99久久精品|

亚洲欧美中日精品高清一区二区|

亚洲精品少妇一区二区|

68精品国产免费久久久久久婷婷|

亚洲一区二区三区加勒比|

久久国产精品久久久久久电车|

91精品一区|

免费观看黄色毛片|

free性欧美hd另类丰满|

日韩精品一区二区免费|

狠狠色噜噜狠狠狠狠米奇777|

欧美激情片一区二区|

秋霞av电影网|

国产精品九九九九九九九|

97视频一区|

欧美日韩一区二区三区精品|

**毛片在线|

午夜影院5分钟|

中文无码热在线视频|

天干天干天干夜夜爽av|

久久久中精品2020中文|

午夜无遮挡|

午夜看片在线|

国产1区2|

国模吧一区二区|

日本少妇高潮xxxxⅹ|

97精品国产97久久久久久免费|

日本美女视频一区二区|

亚洲欧美制服丝腿|

国产精品麻豆一区二区三区|

国产欧美日韩精品一区二区三区|

亚洲国产一区二|

四虎国产精品久久|

少妇中文字幕乱码亚洲影视|

欧美xxxxhdvideos|

免费超级乱淫视频播放|

午夜国内精品a一区二区桃色|

午夜影皖精品av在线播放|

日韩精品福利片午夜免费观看|

久久国产精品网站|

性国产videofree极品|

亚洲自拍偷拍一区二区三区|

国产精品美女www爽爽爽视频|

国产偷国产偷亚洲清高|

蜜臀久久久久久999|

国产精品国产三级国产专区55|

91精品免费观看|

欧美亚洲视频二区|

女人被爽到高潮呻吟免费看|

精品国产鲁一鲁一区二区三区|

国产亚洲精品久久午夜玫瑰园|

日韩av在线播放观看|

亚洲一区二区三区加勒比|

亚洲精品91久久久久久|

夜夜躁人人爽天天天天大学生|

色综合久久88|

国产午夜一级一片免费播放|

综合国产一区|

国产乱人乱精一区二视频国产精品|

国产一级在线免费观看|

午夜电影一区二区三区|

亚洲欧美日韩在线看|

国产一区日韩欧美|

国产精品视频久久久久久|

日韩精品免费一区|

少妇自拍一区|

午夜三级电影院|

欧美一区二区三区中文字幕|

国产在线精品一区|

波多野结衣女教师电影|

国产日韩欧美二区|

国产二区免费|

欧美日韩高清一区二区|

久久久综合香蕉尹人综合网|

日本一码二码三码视频|

午夜精品一区二区三区三上悠亚|

国产一二区在线|

一区二区欧美在线|

国产女人和拘做受视频免费|

99热一区二区|

国产欧美日韩综合精品一|

国产精品麻豆99久久久久久|

一区二区三区在线影院|

国产91在线播放|

国产97免费视频|

欧美日韩精品影院|

国产精品久久久久久久久久久杏吧|

精品久久不卡|

国产欧美一二三区|

91久久国语露脸精品国产高跟

|

91热国产|

国产高清精品一区|

国产欧美精品va在线观看|

中文字幕久久精品一区|

91精品丝袜国产高跟在线|

久草精品一区|

免费观看xxxx9999片|

国产日韩欧美精品|

日韩精品免费播放|

午夜一级电影|

91精品啪在线观看国产线免费|

久久99亚洲精品久久99|

国产一区二区91|

国产91色综合|

_97夜夜澡人人爽人人|

偷拍自中文字av在线|

www.午夜av|

欧美日韩一二三四区|

亚洲精品丝袜|

国产精品美女一区二区视频|

国产精品乱码一区二区三区四川人

|

国产视频二区在线观看|

99国产精品|

欧美日韩一级二级|

久久久精品欧美一区二区免费|

欧美一区二区三区艳史|

国产日韩欧美精品一区二区|

91麻豆精品国产91久久久更新时间|

日韩精品免费看|

9999国产精品|

在线播放国产一区|

久久第一区|

国产精品久久久久久久久久不蜜月

|

狠狠综合久久av一区二区老牛|

狠狠色噜噜综合社区|

欧美乱妇高清无乱码|

久久精品国产亚洲7777|

久久国产激情视频|

91国偷自产中文字幕婷婷|

免费久久一级欧美特大黄|

国产真裸无庶纶乱视频|

欧美一区二区三区久久精品视

|

欧美日韩一区二区三区不卡视频|

国产精品一卡二卡在线观看|

欧美午夜理伦三级在线观看偷窥|

91精品啪在线观看国产线免费|

国产在线精品一区二区在线播放|

欧美一区二区三区白人|

国产精品日韩一区二区三区|

色噜噜狠狠色综合中文字幕

|

一本久久精品一区二区|

日韩中文字幕在线一区|

国产精品日韩三级|

久久久午夜爽爽一区二区三区三州|

久久人人爽爽|

欧美日韩中文字幕一区二区三区

|

国产一级一区二区三区|

欧美一区二区三区四区五区六区|

日本一区二区欧美|

日本一区午夜艳熟免费|

国产精品美女一区二区视频|

一区二区三区四区国产|

亚洲二区在线播放视频|

老女人伦理hd|

国产精品一二三区视频网站|

97国产婷婷综合在线视频,|

一区二区三区国产欧美|

精品91av|

亚洲精品少妇一区二区|

国产三级欧美三级日产三级99|

日韩精品一区在线观看|

丰满岳乱妇bd在线观看k8|

欧美综合在线一区|

日本精品一二三区|

欧美精品免费视频|

国产一区在线免费观看|

欧美日韩中文不卡|

好吊妞国产欧美日韩免费观看网站|

久久一区二区精品|

国语对白一区二区|

国产99久久九九精品免费|

国产经典一区二区|

亚洲精品老司机|

欧美hdxxxx|

狠狠色狠狠色综合日日2019|

日本大码bbw肉感高潮|

欧美日韩一级在线观看|

欧美综合国产精品久久丁香|

久久免费视频一区|

国产69精品久久久久按摩|

亚洲欧洲一二三区|

欧美日韩中文国产一区发布|

国产精品剧情一区二区三区|

国产精品1234区|

亚洲精品卡一|

亚洲w码欧洲s码免费|

国产精品电影一区二区三区|

国产精品九九九九九|

午夜少妇性影院免费观看|

午夜看片网站|

91精品久久久久久综合五月天|

国产一区二区电影在线观看|

91午夜在线观看|

日韩av免费电影|

中文字幕一区三区|

亚洲精品丝袜|

精品国产精品亚洲一本大道|

国产精品一区亚洲二区日本三区|

日韩欧美多p乱免费视频|

亚洲一级中文字幕|

欧美精品一区久久|

国产在线不卡一|

欧美国产三区|

99re国产精品视频|

国产一区二区手机在线观看|

国产精品乱战久久久|

99国产精品欧美久久久久的广告|

国产91丝袜在线|

免费精品一区二区三区第35|

国产一区二区影院|

www色视频岛国|

97精品国产aⅴ7777|

一区二区三区电影在线观看|

国产精品久久久不卡|

国产精品自拍不卡|

91精彩刺激对白露脸偷拍|

亚洲视频h|

亚洲国产欧洲综合997久久,|

99久久夜色精品国产网站|

亚洲精品人|

国产白丝一区二区三区|

国产在线一二区|

国产亚洲精品精品国产亚洲综合|

国产激情二区|

久久久久国产亚洲|

午夜黄色大片|

色噜噜狠狠狠狠色综合久|

99国产精品免费|

九一国产精品|

久久人人97超碰婷婷开心情五月|

久久99精品久久久大学生|

欧美一区二区免费视频|

韩国女主播一区二区|

一级午夜影院|

麻豆91在线|

欧美日韩一区二区三区四区五区

|

日韩一区免费|

国产高清一区二区在线观看|

一区二区三区免费高清视频|

主站蜘蛛池模板:

日本三级韩国三级国产三级|

少妇av一区二区三区|

色综合久久精品|

免费观看黄色毛片|

欧美日韩乱码|

国91精品久久久久9999不卡|

午夜国产一区二区三区四区|

国产精品色婷婷99久久精品|

亚洲欧美中日精品高清一区二区|

亚洲精品少妇一区二区|

68精品国产免费久久久久久婷婷|

亚洲一区二区三区加勒比|

久久国产精品久久久久久电车|

91精品一区|

免费观看黄色毛片|

free性欧美hd另类丰满|

日韩精品一区二区免费|

狠狠色噜噜狠狠狠狠米奇777|

欧美激情片一区二区|

秋霞av电影网|

国产精品九九九九九九九|

97视频一区|

欧美日韩一区二区三区精品|

**毛片在线|

午夜影院5分钟|

中文无码热在线视频|

天干天干天干夜夜爽av|

久久久中精品2020中文|

午夜无遮挡|

午夜看片在线|

国产1区2|

国模吧一区二区|

日本少妇高潮xxxxⅹ|

97精品国产97久久久久久免费|

日本美女视频一区二区|

亚洲欧美制服丝腿|

国产精品麻豆一区二区三区|

国产欧美日韩精品一区二区三区|

亚洲国产一区二|

四虎国产精品久久|

少妇中文字幕乱码亚洲影视|

欧美xxxxhdvideos|

免费超级乱淫视频播放|

午夜国内精品a一区二区桃色|

午夜影皖精品av在线播放|

日韩精品福利片午夜免费观看|

久久国产精品网站|

性国产videofree极品|

亚洲自拍偷拍一区二区三区|

国产精品美女www爽爽爽视频|

国产偷国产偷亚洲清高|

蜜臀久久久久久999|

国产精品国产三级国产专区55|

91精品免费观看|

欧美亚洲视频二区|

女人被爽到高潮呻吟免费看|

精品国产鲁一鲁一区二区三区|

国产亚洲精品久久午夜玫瑰园|

日韩av在线播放观看|

亚洲一区二区三区加勒比|

亚洲精品91久久久久久|

夜夜躁人人爽天天天天大学生|

色综合久久88|

国产午夜一级一片免费播放|

综合国产一区|

国产乱人乱精一区二视频国产精品|

国产一级在线免费观看|

午夜电影一区二区三区|

亚洲欧美日韩在线看|

国产一区日韩欧美|

国产精品视频久久久久久|

日韩精品免费一区|

少妇自拍一区|

午夜三级电影院|

欧美一区二区三区中文字幕|

国产在线精品一区|

波多野结衣女教师电影|

国产日韩欧美二区|

国产二区免费|

欧美日韩高清一区二区|

久久久综合香蕉尹人综合网|

日本一码二码三码视频|

午夜精品一区二区三区三上悠亚|

国产一二区在线|

一区二区欧美在线|

国产女人和拘做受视频免费|

99热一区二区|

国产欧美日韩综合精品一|

国产精品麻豆99久久久久久|

一区二区三区在线影院|

国产91在线播放|

国产97免费视频|

欧美日韩精品影院|

国产精品久久久久久久久久久杏吧|

精品久久不卡|

国产欧美一二三区|

91久久国语露脸精品国产高跟

|

91热国产|

国产高清精品一区|

国产欧美精品va在线观看|

中文字幕久久精品一区|

91精品丝袜国产高跟在线|

久草精品一区|

免费观看xxxx9999片|

国产日韩欧美精品|

日韩精品免费播放|

午夜一级电影|

91精品啪在线观看国产线免费|

久久99亚洲精品久久99|

国产一区二区91|

国产91色综合|

_97夜夜澡人人爽人人|

偷拍自中文字av在线|

www.午夜av|

欧美日韩一二三四区|

亚洲精品丝袜|

国产精品美女一区二区视频|

国产精品乱码一区二区三区四川人

|

国产视频二区在线观看|

99国产精品|

欧美日韩一级二级|

久久久精品欧美一区二区免费|

欧美一区二区三区艳史|

国产日韩欧美精品一区二区|

91麻豆精品国产91久久久更新时间|

日韩精品免费看|

9999国产精品|

在线播放国产一区|

久久第一区|

国产精品久久久久久久久久不蜜月

|

狠狠综合久久av一区二区老牛|

狠狠色噜噜综合社区|

欧美乱妇高清无乱码|

久久精品国产亚洲7777|

久久国产激情视频|

91国偷自产中文字幕婷婷|

免费久久一级欧美特大黄|

国产真裸无庶纶乱视频|

欧美一区二区三区久久精品视

|

欧美日韩一区二区三区不卡视频|

国产精品一卡二卡在线观看|

欧美午夜理伦三级在线观看偷窥|

91精品啪在线观看国产线免费|

国产在线精品一区二区在线播放|

欧美一区二区三区白人|

国产精品日韩一区二区三区|

色噜噜狠狠色综合中文字幕

|

一本久久精品一区二区|

日韩中文字幕在线一区|

国产精品日韩三级|

久久久午夜爽爽一区二区三区三州|

久久人人爽爽|

欧美日韩中文字幕一区二区三区

|

国产一级一区二区三区|

欧美一区二区三区四区五区六区|

日本一区二区欧美|

日本一区午夜艳熟免费|

国产精品美女一区二区视频|

一区二区三区四区国产|

亚洲二区在线播放视频|

老女人伦理hd|

国产精品一二三区视频网站|

97国产婷婷综合在线视频,|

一区二区三区国产欧美|

精品91av|

亚洲精品少妇一区二区|

国产三级欧美三级日产三级99|

日韩精品一区在线观看|

丰满岳乱妇bd在线观看k8|

欧美综合在线一区|

日本精品一二三区|

欧美精品免费视频|

国产一区在线免费观看|

欧美日韩中文不卡|

好吊妞国产欧美日韩免费观看网站|

久久一区二区精品|

国语对白一区二区|

国产99久久九九精品免费|

国产经典一区二区|

亚洲精品老司机|

欧美hdxxxx|

狠狠色狠狠色综合日日2019|

日本大码bbw肉感高潮|

欧美日韩一级在线观看|

欧美综合国产精品久久丁香|

久久免费视频一区|

国产69精品久久久久按摩|

亚洲欧洲一二三区|

欧美日韩中文国产一区发布|

国产精品剧情一区二区三区|

国产精品1234区|

亚洲精品卡一|

亚洲w码欧洲s码免费|

国产精品电影一区二区三区|

国产精品九九九九九|

午夜少妇性影院免费观看|

午夜看片网站|

91精品久久久久久综合五月天|

国产一区二区电影在线观看|

91午夜在线观看|

日韩av免费电影|

中文字幕一区三区|

亚洲精品丝袜|

精品国产精品亚洲一本大道|

国产精品一区亚洲二区日本三区|

日韩欧美多p乱免费视频|

亚洲一级中文字幕|

欧美精品一区久久|

国产在线不卡一|

欧美国产三区|

99re国产精品视频|

国产一区二区手机在线观看|

国产精品乱战久久久|

99国产精品欧美久久久久的广告|

国产91丝袜在线|

免费精品一区二区三区第35|

国产一区二区影院|

www色视频岛国|

97精品国产aⅴ7777|

一区二区三区电影在线观看|

国产精品久久久不卡|

国产精品自拍不卡|

91精彩刺激对白露脸偷拍|

亚洲视频h|

亚洲国产欧洲综合997久久,|

99久久夜色精品国产网站|

亚洲精品人|

国产白丝一区二区三区|

国产在线一二区|

国产亚洲精品精品国产亚洲综合|

国产激情二区|

久久久久国产亚洲|

午夜黄色大片|

色噜噜狠狠狠狠色综合久|

99国产精品免费|

九一国产精品|

久久人人97超碰婷婷开心情五月|

久久99精品久久久大学生|

欧美一区二区免费视频|

韩国女主播一区二区|

一级午夜影院|

麻豆91在线|

欧美日韩一区二区三区四区五区

|

日韩一区免费|

国产高清一区二区在线观看|

一区二区三区免费高清视频|