文:權衡財經iqhcj研究員 王心怡

編:許輝

浙江永勵精密制造股份有限公司(簡稱:永勵精密)擬在北交所上市,保薦機構為平安證券。公司本次發行前總股本為6,000萬股,未考慮行使超額配售選擇權本次擬公開發行不超過2,000萬股,全額行使超額配售選擇權情況下的發行規模不超過未考慮超額配售選擇權發行規模的15%(即300萬股)。公司擬使用募集資金3.8億元,用于擴建年產1,500萬套底盤系統配套用管項目和新增年產360萬套汽車轉向管柱系統項目。

2022年至2024年,焊管工序的產能利用率分別為83.09%、83.33%、96.13%,熱處理工序的產能利用率分別為77.30%、97.76%、91.76%,公司產銷率分別為92.95%、94.64%和94.01%。

永勵精密股權集中,家族控股95%,親屬控制諸多關聯企業;業績增速放緩,2024年毛利率下滑,研發占比低;供應商較集中,現零人參保,客戶集中度一路走高;應收賬款走高,存貨占流動資產三成,曾受過處罰。

永勵精密股權集中,家族控股95%,親屬控制諸多關聯企業

公司前身永信有限成立于2001年10月19日,于2021年9月6日整體變更為股份公司。公司于2024年10月10日在全國股轉系統掛牌并進入創新層。

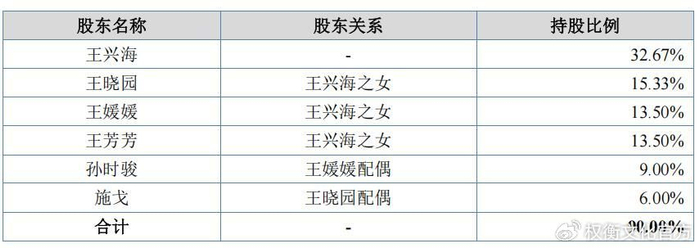

截至招股說明書簽署之日,王興海家族直接持有公司股份54,000,000股,占公司總股本的90.00%;嘉興土拔、嘉興永思累計持有公司股份3,000,000股,占公司總股本的5.00%,王曉園擔任嘉興土拔、嘉興永思的執行事務合伙人,可以對其實施控制。因此,王興海家族累計控制公司95.00%的股份表決權。同時,王興海、王曉園、王媛媛、王芳芳、孫時駿和施戈(以下簡稱“各方”)簽署了《一致行動協議》,約定各方在董事會、股東大會決策過程中應當事先充分溝通并形成一致意見,若各方無法達成一致意見時,應以王曉園的意見為準。

王曉園任董事長、王興海任董事、孫時駿任職董事兼總經理、施戈任董事兼副總經理。權衡財經iqhcj注意到,證監會要求公司說明設置兩個員工持股平臺的背景、合理性、合規性,說明王愛國、李玲素入股的背景、原因、合規性、資金來源及是否存在股權代持或特殊利益安排。在招股書中補充披露公司控股股東、實際控制人及其一致行動人的相關信息。

永勵精密實際控制人之一的王興海的兄弟姐妹及其配偶、王興海配偶陸寶芬的兄弟姐妹及其配偶控制多家關聯企業,部分關聯企業(如寧波永信鋼管有限公司、寧波永信汽車部件制造有限公司等)的主營業務與公司相關或相似。據寧環罰〔2017〕080號文件顯示,寧波永信鋼管有限公司曾在2018年已建成無縫鋼管加工項目并投入生產和擴建的生產設施未重新取得環境影響評價批準文件被寧海縣環境保護局處罰8.7萬元。

部分關聯企業(如寧波拓普集團股份有限公司、寧波捷豹集團股份有限公司等)與公司存在客戶、供應商重疊的情形。前者曾在2018年有過未經審批擅自擴建并投產的違法行為,后者有過未驗先投的情況。

業績增速放緩,2024年毛利率下滑,研發占比低

永勵精密主要從事汽車用精密鋼管及管型零部件的研發、生產和銷售,產品主要應用于汽車底盤系統、轉向系統、發動機系統以及其他領域,主要產品包括汽車底盤系統管件、轉向系統管件、發動機系統管件、其他產品等。2022年-2024年,公司營業收入分別為4.16億元、5.081億元和5.677億元,凈利潤分別為6038.56萬元、9294.83萬元和9480.6萬元。2023年、2024年營業收入同比增長22.15%和11.72%,凈利潤同比增長53.92%和2%,報告期內業績增速放緩。

報告期內永勵精密的產品主要分為底盤系統管件、轉向系統管件和發動機系統管件三個類別。其中,底盤系統管件收入占比較高,報告期內占主營業務收入的比重分別為79.75%、81.15%和86.31%。

報告期內,公司以境內銷售為主,其中境內主營業務收入分別為3.714億元、4.716億元和5.296億元,占主營業務收入比重分別為95.00%、97.59%和98.12%,占比較高且保持穩定。

永勵精密產品的銷售規模與汽車的產銷量緊密相關。受貿易摩擦、經濟增速放緩、環保標準切換等因素影響,根據中國汽車工業協會統計,2018年至2020年我國汽車產銷量持續下降,2020年我國汽車產銷量分別下降至2,523萬輛和2,531萬輛,2021年至2024年受新能源汽車產銷量增加的影響,我國汽車產銷量實現正增長。未來如果貿易摩擦加劇、環保標準要求提高,而新能源汽車的發展未達預期,使得汽車行業環境發生惡化,汽車產銷量大幅度下降,將對公司的經營業績造成不利影響。

2022年末以來,以特斯拉等為代表的新能源汽車品牌競相降價引發了包括燃油車在內的乘用車行業降價潮,對國內整車及配套供應鏈廠商產生了深遠影響。整車制造商為了保證整車降價后仍然擁有合理的利潤率,會通過產業鏈向上傳導降本壓力,加劇汽車零部件行業競爭。雖然公司依靠多年的技術積累已實現產品逐步向中高端市場躍遷,特別是單筒減震器和電控減震器用精密管件已成功打入了國內外知名一級供應商及整車廠商的供應鏈體系,具有較強的競爭力,但是,未來公司如果不能緊跟市場趨勢,持續提升研發能力,公司競爭力會受到影響,則可能無法保持有利的市場地位。

報告期內,公司的綜合毛利率分別為25.71%、31.37%和29.32%,高于同行業可比公司均值,2024年毛利率下降2.05個百分點。與可比同行均值相似,都是起伏走高。

報告期各期,永勵精密研發費用分別為1,628.68萬元、1,933.31萬元和1,966.30萬元,占當期營業收入的比重分別為3.92%、3.80%和3.46%,低于同行業可比公司的平均水平6.04%、6.25%和4.86%。

供應商較集中,現零人參保,客戶集中度一路走高

永勵精密主要原材料為鋼材卷板,包括冷軋卷板、熱軋卷板、酸洗卷板和其他原材料及輔材。報告期內主營業務成本中直接材料占比分別為74.76%、70.62%和65.25%,占比較高。報告期內,公司采購鋼材卷板的金額分別為2.251億元、2.148億元及2.231億元,占公司材料采購總額的比例分別為84.08%、81.12%及83.29%,占比較高。

報告期內永勵精密向前五大供應商采購金額占原材料采購總額的比重分別為86.62%、82.31%和84.69%,且均為鋼材供應商,主要原材料供應商相對集中。

公司2022年、2023年第二大供應商和2024年第一大供應商江蘇吉華鋼材有限公司參保人數為0;外協廠商上海博鴻汽車配件有限公司實繳資本50萬元,參保人數9人。

永勵精密客戶包括天納克(TENNECO)、比亞迪、萬都(MANDO)、日立安斯泰莫、蒂森克虜伯、匯眾薩克斯、凱邇必(KYB)及江蘇博俊等國內外知名汽車零部件供應商、整車廠,產品最終應用于各大知名汽車品牌,如奔馳、寶馬、大眾、本田和豐田等傳統燃油車,以及比亞迪、特斯拉、理想、吉利等新能源汽車。根據公司測算,在全國整車配套市場,報告期內公司汽車減震器管件產品的市場占有率約為30%。

報告期內,公司對前五大客戶銷售金額占銷售收入的比例分別為63.07%、69.56%和77.47%,主要客戶相對集中。從趨勢上看,有一路走高的現象。

永勵精密主要產品應用基本能夠覆蓋國內一線汽車品牌,尤其是以比亞迪為主的車企在國內新能源車市場上具有較高的行業領先地位,隨著國內乘用車競爭加劇及新能源汽車滲透率提升,整車廠商為了保證整車降價后仍然擁有合理的利潤率,會通過產業鏈向上傳導降本壓力。此外,通常情況下,汽車行業銷售定價采用前高后低的策略,即新款汽車上市時定價較高,其后隨著銷售規模擴大和競爭車型的推出及更新換代,銷售價格逐年下降。因此發行人主要客戶如比亞迪、天納克等對部分產品定價進行下調,對公司的盈利水平會產生一定的影響。

應收賬款走高,存貨占流動資產三成,曾有過處罰

2022年-2024年,永勵精密應收賬款賬面價值分別為1.485億元、1.958億元和2.484億元,占期末流動資產的比例分別為36.55%、39.86%和47.19%,占各期營業收入的比例分別為35.70%、38.53%和43.76%。

報告期內,公司應收賬款周轉率分別為3.15、2.80和2.43,低于同行業平均水平3.48、3.08和2.82,主要系公司對主要客戶比亞迪的信用期較長,為2個月賬期+迪鏈6個月承兌期,且公司對比亞迪銷售收入增長所致。

報告期各期末,永勵精密的存貨賬面價值分別為1.375億元、1.437億元和1.288億元,占公司流動資產的比例分別為33.83%、29.26%和24.47%,占用了公司較多流動資金。

各報告期末,公司存貨跌價準備計提比例分別為1.43%、2.73%和3.53%,低于同行業可比公司平均水平。其中,立萬精工計提比例與公司較為接近,華緯科技、凱眾股份存貨跌價準備計提比例較高。根據華緯科技、凱眾股份公開信息披露,其庫存商品占存貨比例較高,相應針對庫存商品計提的存貨跌價準備較高,其次,凱眾股份的主要原材料為聚氨酯,該類化工原料對儲存環境敏感,不易保存。保質期較短,一旦開封保質期可縮短至數天至數周,因此該公司對原材料存貨跌價準備計提比例較高。

報告期內,公司主要以“以銷定產”的方式組織生產,儲備的原材料及庫存商品相關的減值風險較低,導致公司總體的存貨計提比例低于同行業可比公司平均水平。

報告期內,永勵精密存貨周轉率分別為2.44、2.43和2.85,低于同行業平均水平4.26、4.43和5.03,主要由于公司對原材料及半成品儲備量較高,同時由于發出商品規模相對較高,致使公司存貨周轉率低于同行業平均水平。

據善環罰字(2018)40號文件顯示,2018年3月19日,嘉善縣環境保護局因嘉興永信精密水、固廢排放異常,處罰公司4.5萬元。

注冊制下,IPO企業更應該注重信披質量,其經營指標能否滿足上市要求,后續的可持續經營狀況,行文有限,權衡財經iqhcj無法一一指明,本文行文均來自信源,也僅為權衡財經iqhcj提醒利益相關方投資者更應關注的企業風險所在,不作全面的參照。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

强制中出し~大桥未久10|

激情久久久久久|

狠狠操很很干|

亚洲精品456|

久久国产精品欧美|

91精品啪在线观看国产|

国产影院一区二区|

色噜噜狠狠色综合中文字幕|

久久综合伊人77777麻豆|

国产69精品久久久久男男系列|

国产91综合一区在线观看|

日本精品一二三区|

亚洲国产精品91|

韩国女主播一区二区|

国产一区www|

97精品久久人人爽人人爽|

日韩精品一区二区三区免费观看视频

|

国产精品国外精品|

欧美精品日韩精品|

夜夜夜夜夜猛噜噜噜噜噜gg|

四季av中文字幕一区|

色天天综合久久久久综合片|

中文字幕一区一区三区|

国产精品不卡一区二区三区|

91精品免费观看|

国产一区二三|

欧美在线视频一区二区三区|

精品国产一区二区三区忘忧草|

亚洲欧美日韩三区|

午夜裸体性播放免费观看|

久久99精品国产麻豆婷婷|

另类视频一区二区|

国产伦高清一区二区三区|

亚洲四区在线观看|

国产亚洲精品久久久久秋霞|

一区二区在线国产|

国产欧美一二三区|

国产1区在线观看|

久久久久久久国产|

久久99精品国产99久久6男男|

精品日韩久久久|

国产精品久久久久久久久久不蜜臀|

99热久久精品免费精品|

久久久久久久久亚洲精品|

日韩欧美国产另类|

亚洲国产欧美一区二区丝袜黑人|

欧美一区二区三区免费看|

日本午夜久久|

国产伦精品一区二区三区电影|

亚洲精品一区在线|

欧美亚洲视频二区|

国内精品在线免费|

欧美一区二区三区爽大粗免费|

日韩av中文字幕在线|

国产一区二区资源|

色婷婷综合久久久中文一区二区|

亚洲精品久久久久中文第一暮|

国产一区二区二|

亚洲欧美色图在线|

亚洲欧美一区二区精品久久久|

午夜黄色一级电影|

久久国产欧美日韩精品|

亚洲午夜精品一区二区三区|

久久影院一区二区|

国产欧美精品一区二区三区小说|

亚洲欧洲日韩|

97国产精品久久|

免费看性生活片|

午夜影院色|

欧美日韩一区免费|

99热久久精品免费精品|

蜜臀久久99静品久久久久久|

日韩精品一区在线视频|

久久九九国产精品|

99久久国产综合精品女不卡|

国产精品一区不卡|

农村妇女精品一二区|

欧美精品中文字幕亚洲专区|

亚洲va国产|

91久久免费|

99久热精品|

av素人在线|

激情欧美日韩|

亚洲欧洲一区|

一色桃子av大全在线播放|

国产男女乱淫视频高清免费|

91avpro|

亚洲综合日韩精品欧美综合区|

中文字幕a一二三在线|

久久99精品久久久久国产越南

|

97久久精品人人做人人爽|

亚洲激情中文字幕|

亚洲国产精品97久久无色|

狠狠色噜噜狠狠狠狠米奇777|

99久久精品国|

少妇厨房与子伦在线观看|

国产精品尤物麻豆一区二区三区|

一区二区三区毛片|

欧美日韩卡一卡二|

国产一区二区二|

久久96国产精品久久99软件|

久久精品综合|

亚洲精品久久在线|

国产理论片午午午伦夜理片2021

|

国产一区二区在线91|

国产电影一区二区三区下载|

日韩中文字幕区一区有砖一区|

国内视频一区二区三区|

国内自拍偷拍一区|

久久久中精品2020中文|

久久国产欧美视频|

欧美一区二区三区免费观看视频

|

中文字幕在线播放一区|

精品香蕉一区二区三区|

国产日韩欧美中文字幕|

国产白嫩美女在线观看|

日本精品一区二区三区视频|

亚洲欧美日韩在线看|

国产色婷婷精品综合在线播放|

亚洲精品丝袜|

国产日韩欧美亚洲综合|

午夜看片网站|

99精品偷拍视频一区二区三区|

午夜在线观看av|

国产69精品久久久久777糖心|

一区二区三区在线观看国产|

国产欧美亚洲精品第一区软件|

国产精品综合久久|

国产伦高清一区二区三区|

国产日韩欧美亚洲综合|

国产午夜精品一区|

国内自拍偷拍一区|

国产伦理久久精品久久久久|

午夜av男人的天堂|

久久久午夜爽爽一区二区三区三州|

亚洲精品一区在线|

国产高清一区在线观看|

国产呻吟久久久久久久92|

丰满少妇高潮惨叫久久久|

久久综合国产精品|

99re热精品视频国产免费|

欧美视屏一区|

中文字幕一区一区三区|

亚洲国产精品综合|

最新国产一区二区|

日本五十熟hd丰满|

99精品视频一区二区|

精品久久久久久中文字幕大豆网|

国产日韩欧美另类|

99久久精品免费看国产交换|

亚洲精品国产久|

国产一级一区二区|

久久精品国产一区二区三区不卡|

午夜精品在线播放|

日韩一级免费视频|

狠狠躁日日躁狂躁夜夜躁|

国产欧美精品一区二区三区小说|

国产91电影在线观看|

国产精品免费观看国产网曝瓜|

国产高清无套内谢免费|

国产乱人伦精品一区二区三区|

国产精品视频二区三区|

午夜亚洲影院|

狠狠色噜噜狠狠狠888奇米|

国产真实乱偷精品视频免|

国产一区二区三区乱码|

久久一区二区三区欧美|

国偷自产中文字幕亚洲手机在线|

国产欧美一区二区三区免费视频|

午夜电影网一区|

91av精品|

99久久久国产精品免费无卡顿|

夜夜嗨av一区二区三区中文字幕|

亚洲影院久久|

精品国产伦一区二区三区|

国产精品国产三级国产专区51区|

午夜天堂在线|

中文在线一区|

天天干狠狠插|

人人玩人人添人人澡97|

中文字幕在线播放一区|

久久精品色欧美aⅴ一区二区|

国产麻豆精品一区二区|

国产欧美一区二区三区沐欲|

男人的天堂一区二区|

中文乱幕日产无线码1区|

欧美在线视频三区|

狠狠色丁香久久综合频道|

91福利视频免费观看|

亚洲va国产2019|

亚洲福利视频一区|

国精产品一二四区在线看|

午夜情所理论片|

91在线一区二区|

亚洲四区在线观看|

国产一级片一区|

久久精品视频偷拍|

国产一区在线免费|

91精品第一页|

久久艹国产精品|

亚洲一区中文字幕|

国产99久久九九精品|

国产欧美精品一区二区三区-老狼|

亚洲精品久久久久中文第一暮|

91精品国产影片一区二区三区|

日韩av一区不卡|

亚洲欧美制服丝腿|

久久精品一区二区三区电影|

一级午夜影院|

亚洲福利视频一区二区|

xxxx18hd护士hd护士|

久久久久久久国产精品视频|

国产精品一区二区免费|

国产综合久久精品|

欧美国产一区二区在线|

欧美精品第一区|

精品欧美一区二区在线观看|

欧美色图视频一区|

www.午夜av|

久久99中文字幕|

久爱精品视频在线播放|

国产91刺激对白在线播放|

国产午夜精品一区理论片飘花|

国产91丝袜在线熟|

午夜生活理论片|

国产一区二区极品|

日本精品一区在线|

国产99小视频|

日韩午夜电影院|

国产欧美一区二区三区在线播放|

九一国产精品|

国产日本一区二区三区|

精品国产一区二区在线|

国产一区二区精华|

日韩av中文字幕在线|

久久夜色精品国产噜噜麻豆|

99riav3国产精品视频|

久久99国产综合精品|

国产大学生呻吟对白精彩在线|

91超薄丝袜肉丝一区二区|

久久影院国产精品|

日韩精品中文字幕一区|

日韩欧美高清一区二区|

欧美久久一区二区三区|

欧美精品在线一区二区|

国产一区二区播放|

主站蜘蛛池模板:

强制中出し~大桥未久10|

激情久久久久久|

狠狠操很很干|

亚洲精品456|

久久国产精品欧美|

91精品啪在线观看国产|

国产影院一区二区|

色噜噜狠狠色综合中文字幕|

久久综合伊人77777麻豆|

国产69精品久久久久男男系列|

国产91综合一区在线观看|

日本精品一二三区|

亚洲国产精品91|

韩国女主播一区二区|

国产一区www|

97精品久久人人爽人人爽|

日韩精品一区二区三区免费观看视频

|

国产精品国外精品|

欧美精品日韩精品|

夜夜夜夜夜猛噜噜噜噜噜gg|

四季av中文字幕一区|

色天天综合久久久久综合片|

中文字幕一区一区三区|

国产精品不卡一区二区三区|

91精品免费观看|

国产一区二三|

欧美在线视频一区二区三区|

精品国产一区二区三区忘忧草|

亚洲欧美日韩三区|

午夜裸体性播放免费观看|

久久99精品国产麻豆婷婷|

另类视频一区二区|

国产伦高清一区二区三区|

亚洲四区在线观看|

国产亚洲精品久久久久秋霞|

一区二区在线国产|

国产欧美一二三区|

国产1区在线观看|

久久久久久久国产|

久久99精品国产99久久6男男|

精品日韩久久久|

国产精品久久久久久久久久不蜜臀|

99热久久精品免费精品|

久久久久久久久亚洲精品|

日韩欧美国产另类|

亚洲国产欧美一区二区丝袜黑人|

欧美一区二区三区免费看|

日本午夜久久|

国产伦精品一区二区三区电影|

亚洲精品一区在线|

欧美亚洲视频二区|

国内精品在线免费|

欧美一区二区三区爽大粗免费|

日韩av中文字幕在线|

国产一区二区资源|

色婷婷综合久久久中文一区二区|

亚洲精品久久久久中文第一暮|

国产一区二区二|

亚洲欧美色图在线|

亚洲欧美一区二区精品久久久|

午夜黄色一级电影|

久久国产欧美日韩精品|

亚洲午夜精品一区二区三区|

久久影院一区二区|

国产欧美精品一区二区三区小说|

亚洲欧洲日韩|

97国产精品久久|

免费看性生活片|

午夜影院色|

欧美日韩一区免费|

99热久久精品免费精品|

蜜臀久久99静品久久久久久|

日韩精品一区在线视频|

久久九九国产精品|

99久久国产综合精品女不卡|

国产精品一区不卡|

农村妇女精品一二区|

欧美精品中文字幕亚洲专区|

亚洲va国产|

91久久免费|

99久热精品|

av素人在线|

激情欧美日韩|

亚洲欧洲一区|

一色桃子av大全在线播放|

国产男女乱淫视频高清免费|

91avpro|

亚洲综合日韩精品欧美综合区|

中文字幕a一二三在线|

久久99精品久久久久国产越南

|

97久久精品人人做人人爽|

亚洲激情中文字幕|

亚洲国产精品97久久无色|

狠狠色噜噜狠狠狠狠米奇777|

99久久精品国|

少妇厨房与子伦在线观看|

国产精品尤物麻豆一区二区三区|

一区二区三区毛片|

欧美日韩卡一卡二|

国产一区二区二|

久久96国产精品久久99软件|

久久精品综合|

亚洲精品久久在线|

国产理论片午午午伦夜理片2021

|

国产一区二区在线91|

国产电影一区二区三区下载|

日韩中文字幕区一区有砖一区|

国内视频一区二区三区|

国内自拍偷拍一区|

久久久中精品2020中文|

久久国产欧美视频|

欧美一区二区三区免费观看视频

|

中文字幕在线播放一区|

精品香蕉一区二区三区|

国产日韩欧美中文字幕|

国产白嫩美女在线观看|

日本精品一区二区三区视频|

亚洲欧美日韩在线看|

国产色婷婷精品综合在线播放|

亚洲精品丝袜|

国产日韩欧美亚洲综合|

午夜看片网站|

99精品偷拍视频一区二区三区|

午夜在线观看av|

国产69精品久久久久777糖心|

一区二区三区在线观看国产|

国产欧美亚洲精品第一区软件|

国产精品综合久久|

国产伦高清一区二区三区|

国产日韩欧美亚洲综合|

国产午夜精品一区|

国内自拍偷拍一区|

国产伦理久久精品久久久久|

午夜av男人的天堂|

久久久午夜爽爽一区二区三区三州|

亚洲精品一区在线|

国产高清一区在线观看|

国产呻吟久久久久久久92|

丰满少妇高潮惨叫久久久|

久久综合国产精品|

99re热精品视频国产免费|

欧美视屏一区|

中文字幕一区一区三区|

亚洲国产精品综合|

最新国产一区二区|

日本五十熟hd丰满|

99精品视频一区二区|

精品久久久久久中文字幕大豆网|

国产日韩欧美另类|

99久久精品免费看国产交换|

亚洲精品国产久|

国产一级一区二区|

久久精品国产一区二区三区不卡|

午夜精品在线播放|

日韩一级免费视频|

狠狠躁日日躁狂躁夜夜躁|

国产欧美精品一区二区三区小说|

国产91电影在线观看|

国产精品免费观看国产网曝瓜|

国产高清无套内谢免费|

国产乱人伦精品一区二区三区|

国产精品视频二区三区|

午夜亚洲影院|

狠狠色噜噜狠狠狠888奇米|

国产真实乱偷精品视频免|

国产一区二区三区乱码|

久久一区二区三区欧美|

国偷自产中文字幕亚洲手机在线|

国产欧美一区二区三区免费视频|

午夜电影网一区|

91av精品|

99久久久国产精品免费无卡顿|

夜夜嗨av一区二区三区中文字幕|

亚洲影院久久|

精品国产伦一区二区三区|

国产精品国产三级国产专区51区|

午夜天堂在线|

中文在线一区|

天天干狠狠插|

人人玩人人添人人澡97|

中文字幕在线播放一区|

久久精品色欧美aⅴ一区二区|

国产麻豆精品一区二区|

国产欧美一区二区三区沐欲|

男人的天堂一区二区|

中文乱幕日产无线码1区|

欧美在线视频三区|

狠狠色丁香久久综合频道|

91福利视频免费观看|

亚洲va国产2019|

亚洲福利视频一区|

国精产品一二四区在线看|

午夜情所理论片|

91在线一区二区|

亚洲四区在线观看|

国产一级片一区|

久久精品视频偷拍|

国产一区在线免费|

91精品第一页|

久久艹国产精品|

亚洲一区中文字幕|

国产99久久九九精品|

国产欧美精品一区二区三区-老狼|

亚洲精品久久久久中文第一暮|

91精品国产影片一区二区三区|

日韩av一区不卡|

亚洲欧美制服丝腿|

久久精品一区二区三区电影|

一级午夜影院|

亚洲福利视频一区二区|

xxxx18hd护士hd护士|

久久久久久久国产精品视频|

国产精品一区二区免费|

国产综合久久精品|

欧美国产一区二区在线|

欧美精品第一区|

精品欧美一区二区在线观看|

欧美色图视频一区|

www.午夜av|

久久99中文字幕|

久爱精品视频在线播放|

国产91刺激对白在线播放|

国产午夜精品一区理论片飘花|

国产91丝袜在线熟|

午夜生活理论片|

国产一区二区极品|

日本精品一区在线|

国产99小视频|

日韩午夜电影院|

国产欧美一区二区三区在线播放|

九一国产精品|

国产日本一区二区三区|

精品国产一区二区在线|

国产一区二区精华|

日韩av中文字幕在线|

久久夜色精品国产噜噜麻豆|

99riav3国产精品视频|

久久99国产综合精品|

国产大学生呻吟对白精彩在线|

91超薄丝袜肉丝一区二区|

久久影院国产精品|

日韩精品中文字幕一区|

日韩欧美高清一区二区|

欧美久久一区二区三区|

欧美精品在线一区二区|

国产一区二区播放|