文:權衡財經iqhcj研究員 余華豐

編:許輝

濟南奧圖自動化股份有限公司(簡稱:奧圖股份)擬在北交所上市,保薦機構為中泰證券。公司本次發行前總股本為75,912,332股,本次擬公開發行股票數量為不超過17,825,000股(全額行使超額配售選擇權的情況下),占發行后總股本的19.0159%。公司擬投入募集資金2.13億元,用于高端智能制造工廠建設項目、智能制造創新研發項目和補充流動資金項目(7300萬元)。

奧圖股份實控人持股四成,三年分紅千萬元;業績增長放緩,毛利率走勢異于可比同行;比亞迪成為最大客戶,前五大營收占比近半;應收賬款、存貨余額較大;研發占比低于同行均值,曾超出環評批復使用量進行生產。

實控人持股四成,三年分紅千萬元

截至招股說明書簽署日,和瑞林直接持有公司股份32,220,000股,持股比例為42.44%,系公司第一大股東,依其持股比例所享有的表決權已足以對股東大會的決議產生重大影響;和瑞林自公司設立以來一直擔任公司董事長,參與公司的經營活動,能夠對公司的經營管理、重大決策、人事任免發揮決定作用,為公司控股股東、實際控制人。

截至招股說明書簽署日,公司控股股東、實際控制人直接或間接持有的公司股份不存在涉訴、質押、凍結或其他有爭議的情況。劉吉輝直接持有公司股份12,612,236股,持股比例16.6142%,其中4,000,000股存在質押。

截至招股說明書簽署日,董事長和瑞林與董事、副總經理和樸軒系父子關系,董事長和瑞林的配偶與財務總監師璇系姑侄關系。

權衡財經iqhcj注意到,2021年公司向全體股東每10股派發現金紅利0.50元,共計派發現金紅利4,102,617.70元;2022年公司每10股派發現金紅利0.50元,共計派發現金紅利3,795,616.60元;2023年公司每10股派發現金紅利1.20元,共計派發現金紅利9,109,479.84元;前后派發現金紅利近1700萬元。此次公司募資用于單獨補流達7300萬元。

業績增長放緩,毛利率走勢異于可比同行

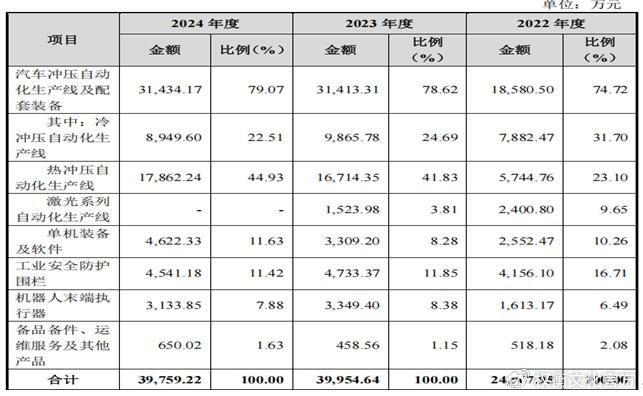

奧圖股份主營業務為汽車沖壓自動化生產線及配套裝備、機器人末端執行器、工業安全防護圍欄的研發、設計、制造和銷售,致力于為客戶提供汽車沖壓自動化、智能化解決方案,滿足汽車行業車身制造需求。2022年-2024年,公司的營業收入分別為2.487億元、3.997億元和3.978億元,凈利潤分別為2139.03萬元、5034.74萬元和7022.84萬元。公司營收有所下降,凈利潤增幅放緩。

報告期內,奧圖股份主營業務收入主要來自于汽車沖壓自動化生產線及配套裝備、工業安全防護圍欄和機器人末端執行器等產品,其中汽車沖壓自動化生產線及配套裝備是公司的主要收入來源,2022年-2024年收入占比分別為74.72%、78.62%和79.07%,逐期提升。

受益于汽車高安全性、輕量化的發展趨勢和新能源汽車的蓬勃發展,奧圖股份憑借在汽車沖壓自動化領域的競爭優勢,業務發展呈現較好的成長性。但由于公司業務發展與下游市場景氣度、行業競爭、宏觀經濟形勢等密切相關,若未來下游市場需求呈現增長放緩或下滑態勢,或者出現市場競爭程度趨于激烈、產品價格面臨下降壓力、原材料價格大幅上漲且無法向下游有效傳導等情形,而公司未能采取有效應對措施,公司將面臨經營業績增長放緩或下滑的風險。

報告期內,公司主營業務毛利率分別為28.11%、28.38%和33.85%。與同行業可比公司相比,公司主營業務毛利率有所增長,而可比同行則是起伏下滑。

與同行業可比公司相比,2022年奧圖股份汽車沖壓自動化生產線及配套裝備收入規模相對偏小。2023年,受汽車高安全性、輕量化的發展趨勢和新能源汽車的蓬勃發展帶動,報告期內熱成形沖壓自動化生產線市場需求增加,公司熱沖壓自動化生產線交付數量大幅提升,帶動汽車沖壓自動化生產線及配套裝備收入大幅增加,與同行業可比公司平均數的差距逐漸縮小。2024年,公司交付的高毛利熱沖壓自動化生產線項目收入比重增加,帶動公司汽車沖壓自動化生產線及配套裝備的毛利率進一步提升。

比亞迪成為最大客戶,前五大營收占比近半

奧圖股份深耕汽車沖壓自動化行業近二十年,擁有豐富的項目業績,憑借多年項目經驗及技術積累,成功進入國內外眾多優質客戶的供應商體系,具體包括比亞迪、長安汽車、吉利汽車、奇瑞汽車、Stellantis集團、福特汽車、蔚來汽車、小鵬汽車、一汽解放、上汽大眾、上汽通用、一汽豐田等整車廠,以及凌云股份、東實股份、屹豐汽車、至信實業、新程汽車、麥格納、海斯坦普、寶鋼激光拼焊武漢公司等汽車零配件廠。此外,公司與德國舒勒、金豐機械、天津重工、合鍛智能、天鍛壓機、揚州鍛壓、揚力鍛壓等國內外知名壓力機供應商,以及德國本特勒、德國施瓦茨等加熱爐供應商建立了良好合作關系,共同為汽車制造商提供完整沖壓解決方案。

報告期奧圖股份前五大客戶中,天津重工、合鍛智能、天鍛壓機、德國舒勒為公司項目合作方客戶,其取得終端客戶訂單后,將項目的自動化生產線部分分包給公司實施。2023年、2024年公司向項目合作方客戶天津重工、合鍛智能銷售中終端客戶為比亞迪的項目銷售收入合計分別為3,934.31萬元、4,005.31萬元。

報告期內,公司前五大客戶銷售占營業收入比重分別為47.93%、52.14%和44.46%,其中第一大客戶比亞迪占比分別為22.25%、22.29%和16.21%。2022至2023年在比亞迪銷售收入提升的帶動下客戶集中度上升,主要原因系向比亞迪交付的熱成形自動化生產線等項目數量增加;此外,報告期內公司向比亞迪交付的多條包含壓力機的熱成形自動化生產線,因壓力機價值較高導致項目報價較高,進一步提高了比亞迪的銷售收入占比。報告期內,比亞迪持續進行大規模的固定資產投資,提升乘用車產能,向公司采購多條熱成形自動化生產線等產品,用于其超高強度鋼等沖壓零部件的生產。

查閱裁判文書網,奧圖股份的訴訟糾紛達76條之多,其中涉及民事案由54條,執行案由17條之多。其中與濟南昊中自動化有限公司就侵害發明專利權產生的糾紛長達了前后三年。

應收賬款、存貨余額較大

報告期各期末,奧圖股份應收賬款和合同資產合計賬面價值分別為7,607.24萬元、1.115億元和1.067億元,占流動資產的比例分別為18.47%、23.85%和25.95%,占比相對較高。報告期內,隨著公司業務規模快速擴大,應收賬款和合同資產金額持續維持較高水平。

報告期各期末,公司單項計提壞賬準備的應收賬款余額分別為1,647.22萬元、1,809.23萬元和309.91萬元,其中2022年末、2023年末相關應收賬款主要系公司2019年及以前年度與客戶的交易形成的。自2018年起我國汽車產銷量連續三年下滑,汽車行業低迷、競爭激烈,公司部分客戶出現財務狀況惡化、經營困難的情形,公司對該應收賬款單項計提壞賬準備,截至2021年末單項計提壞賬準備的應收賬款余額1,811.63萬元。

報告期內,奧圖股份加強了應收賬款回款風險管理,在事前客戶分類管理、事中項目進度款收取、事后客戶欠款催收、客戶回款考核等方面均逐步加強控制,取得較好成效。報告期內公司累計新增單項計提壞賬準備的應收賬款較以前年度大幅減少。

報告期公司業務規模發展迅速,期末存貨余額較大。報告期各期末,公司存貨賬面價值分別為1.86億元、2.1億元和1.628億元,占流動資產的比例分別為45.16%、44.93%和39.57%。報告期內,公司存貨余額中在產品占比65%以上,主要為汽車沖壓自動化生產線及配套裝備項目形成的未驗收資產。

奧圖股份汽車沖壓自動化生產線及配套裝備項目合同金額較大、項目實施周期較長,項目實施過程形成的未驗收在產品占用了公司較多營運資金,公司如果不能對項目進行有效管理,將可能導致公司存貨周轉能力下降,流動資金使用效率降低。

研發占比低于同行均值,曾超出環評批復使用量進行生產

報告期各期,奧圖股份研發費用分別為1,430.13萬元、1,769.64萬元及1,854.86萬元,占各期營業收入的比例分別為5.75%、4.43%及4.66%,2023年和2024年低于同行業可比公司均值。

2019年1月,公司噴漆房項目通過濟南市長清區環境保護局環評驗收。報告期內,伴隨公司汽車沖壓自動化生產線及配套裝備業務量不斷增長,奧圖股份存在噴漆房油漆年使用量超過環評批復油漆使用量的情形。

2019年1月,奧圖股份安全防護圍欄生產項目通過濟南市長清區環境保護局環評驗收。報告期內,公司工業安全防護圍欄業務規模較大,年產安全防護圍欄數量超出環評批復,原輔材料熱固性粉末等的使用量超出環評批復年用量,但未發生環境污染事故。2023年11月,“安全防護圍欄生產項目”已由奧圖股份劃轉至奧圖科技。

注冊制下,IPO企業更應該注重信披質量,其經營指標能否滿足上市要求,后續的可持續經營狀況,行文有限,權衡財經iqhcj無法一一指明,本文行文均來自信源,也僅為權衡財經iqhcj提醒利益相關方投資者更應關注的企業風險所在,不作全面的參照。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

久久精品国产色蜜蜜麻豆|

免费看农村bbwbbw高潮|

中文字幕av一区二区三区高|

日韩电影在线一区二区三区|

国产日韩精品久久|

久久噜噜少妇网站|

日本一区二区三区在线看

|

亚洲精品丝袜|

激情欧美日韩|

国产91白嫩清纯初高中在线|

香蕉av一区二区|

日本精品一区在线|

国产乱一乱二乱三|

国91精品久久久久9999不卡|

日本一区二区在线观看视频|

亚洲国产精品网站|

91黄色免费看|

国产精品18久久久久白浆|

日本精品一区二区三区视频|

强制中出し~大桥未久在线播放|

欧美一区二粉嫩精品国产一线天|

国产精品第157页|

亚洲一区欧美|

久久精品国产久精国产|

狠狠色噜噜综合社区|

色一情一乱一乱一区免费网站|

高清人人天天夜夜曰狠狠狠狠|

国产资源一区二区|

久久99久久99精品蜜柚传媒|

性夜影院在线观看|

亚洲乱子伦|

国产日韩欧美在线一区|

日本一区二区欧美|

日本高清不卡二区|

久久国产精品99国产精|

九九热国产精品视频|

97久久精品一区二区三区观看|

日韩av在线导航|

亚洲精品国产久|

亚洲欧洲一区二区|

午夜激情免费电影|

午夜亚洲影院|

亚洲精品97久久久babes|

特级免费黄色片|

99国产精品免费|

性色av色香蕉一区二区|

国产午夜精品一区二区三区四区|

亚洲少妇一区二区三区|

免费精品99久久国产综合精品应用|

99久久国产免费,99久久国产免费大片|

久久精品国产综合|

国产电影精品一区二区三区|

日韩av在线影院|

午夜欧美影院|

日本一码二码三码视频|

国产不卡网站|

久99精品|

91精品久久久久久|

亚州精品中文|

国模吧一区二区|

欧美日韩不卡视频|

欧美在线视频一区二区三区|

精品99在线视频|

国产一级片大全|

色噜噜狠狠狠狠色综合久|

欧美久久精品一级c片|

农村妇女精品一区二区|

日本一区二区高清|

国产91久久久久久久免费|

国产欧美一区二区精品性|

国产精品一区亚洲二区日本三区|

日韩欧美多p乱免费视频|

在线观看国产91|

亚洲s码欧洲m码在线观看|

91精品一区二区在线观看|

午夜欧美a级理论片915影院|

日韩精品中文字幕在线|

午夜天堂电影|

色综合久久网|

三级午夜片|

国产理论一区二区三区|

高清人人天天夜夜曰狠狠狠狠|

日韩av在线电影网|

91九色精品|

国产一区二区三区精品在线|

国产一级自拍片|

午夜精品在线播放|

亚洲国产aⅴ精品一区二区16|

亚洲欧美日韩在线看|

欧美一区二粉嫩精品国产一线天|

国产亚洲精品久久久久久网站

|

国产乱一乱二乱三|

色噜噜狠狠色综合久|

最新国产精品自拍|

精品一区二区三区自拍图片区|

2023国产精品久久久精品双|

综合久久激情|

国产精品人人爽人人做av片|

中文字幕在线一区二区三区|

久久综合国产伦精品免费|

毛片大全免费观看|

国产精品国产三级国产专区51区|

日本不卡精品|

久99久精品|

国产精品亚洲第一区|

91精品一区二区中文字幕|

性视频一区二区三区|

欧美精品免费一区二区|

国产日韩欧美精品一区二区|

欧美久久久一区二区三区|

午夜看片网|

精品国产一区二区三区四区四|

久久久999精品视频|

国产视频精品一区二区三区|

狠狠色很很在鲁视频|

色乱码一区二区三区网站|

日韩精品人成在线播放|

久99久视频|

国产aⅴ精品久久久久久|

日本一区二区在线观看视频|

欧美激情精品久久久久久免费

|

精品一区中文字幕|

日本一区二区三区四区高清视频|

福利电影一区二区三区|

国产清纯白嫩初高生在线播放性色|

91精品国产高清一区二区三区|

国产伦精品一区二区三区免|

欧美精品一区久久|

丝袜美腿诱惑一区二区|

日韩区欧美久久久无人区|

国产一区二区三区四区五区七|

国产亚洲久久|

香蕉av一区|

狠狠色狠狠色综合久久一|

久久一区二区三区欧美|

午夜少妇性影院免费观看|

久久99精品久久久野外直播内容|

躁躁躁日日躁网站|

久久国产精彩视频|

国产精品久久久爽爽爽麻豆色哟哟|

国产精品96久久久久久又黄又硬|

蜜臀久久99精品久久久|

欧美网站一区二区三区|

欧美三级午夜理伦三级老人|

亚洲精品少妇一区二区|

91av中文字幕|

91麻豆精品国产91久久久无限制版|

欧美精品国产一区|

狠狠躁日日躁狂躁夜夜躁av

|

欧美精品免费看|

少妇高潮大叫喷水|

欧美一区视频观看|

精品999久久久|

一区二区不卡在线|

欧美日本三级少妇三级久久|

精品少妇一区二区三区免费观看焕

|

一区二区三区国产精品|

欧美在线观看视频一区二区|

国产一区二区伦理片|

国产理论一区二区三区|

日韩精品中文字幕一区|

av国产精品毛片一区二区小说|

99视频国产精品|

久久国产中文字幕|

亚洲国产精品一区在线|

午夜三级电影院|

精品国产一区二区三区免费|

午夜av免费观看|

国内精品国产三级国产99|

欧美极品少妇xx高潮|

公乱妇hd在线播放bd|

国产区一区|

四虎国产永久在线精品|

欧美色图视频一区|

91麻豆精品国产91久久|

性色av香蕉一区二区|

欧美三区视频|

美女脱免费看直播|

国产精品久久久久免费a∨大胸|

神马久久av|

国内久久久|

狠狠色成色综合网|

激情久久久久久|

福利视频亚洲一区|

欧洲在线一区二区|

久久乐国产精品|

国产69精品久久久久孕妇不能看|

欧美日韩国产综合另类|

亚洲欧美国产中文字幕

|

日本精品一区在线|

国产欧美一区二区三区精品观看|

亚洲一区欧美|

午夜码电影|

午夜av电影网|

欧美色综合天天久久综合精品|

国产精品久久久久久久久久久久久久久久久久

|

日韩国产精品久久久久久亚洲|

日本午夜无人区毛片私人影院|

亚洲自拍偷拍中文字幕|

99久久精品国产国产毛片小说

|

欧美极品少妇xx高潮|

国产一区二三|

中文字幕视频一区二区|

精品一区欧美|

91夜夜夜|

国产一区在线精品|

91国产一区二区|

日本精品一区视频|

国产网站一区二区|

91嫩草入口|

国产精品一区二|

少妇久久免费视频|

国产精品中文字幕一区二区三区|

国产精品对白刺激在线观看|

国产一区二区三级|

欧美日韩一区电影|

国产精品视频一区二区二|

国内少妇偷人精品视频免费|

欧美性xxxxx极品少妇|

久久精品国产亚|

国产精品久久久久久久久久嫩草|

久久一区二|

91黄色免费看|

日韩午夜毛片|

国产精品综合一区二区三区|

国产精品九九九九九九|

国产欧美一二三区|

久久艹亚洲|

制服丝袜视频一区|

精品久久国产视频|

国产精品一区在线观看|

欧美一级免费在线视频|

中文字幕av一区二区三区高|

久久精品国语|

狠狠色丁香久久婷婷综合丁香|

性国产videofree极品|

国产精品乱码久久久久久久久|

午夜影院伦理片|

在线亚洲精品|

狠狠色综合欧美激情|

国产91色综合|

国产精品爽到爆呻吟高潮不挺|

一色桃子av|

狠狠色噜噜狠狠狠狠米奇7777|

国产一区二区免费在线|

国内精品99|

主站蜘蛛池模板:

久久精品国产色蜜蜜麻豆|

免费看农村bbwbbw高潮|

中文字幕av一区二区三区高|

日韩电影在线一区二区三区|

国产日韩精品久久|

久久噜噜少妇网站|

日本一区二区三区在线看

|

亚洲精品丝袜|

激情欧美日韩|

国产91白嫩清纯初高中在线|

香蕉av一区二区|

日本精品一区在线|

国产乱一乱二乱三|

国91精品久久久久9999不卡|

日本一区二区在线观看视频|

亚洲国产精品网站|

91黄色免费看|

国产精品18久久久久白浆|

日本精品一区二区三区视频|

强制中出し~大桥未久在线播放|

欧美一区二粉嫩精品国产一线天|

国产精品第157页|

亚洲一区欧美|

久久精品国产久精国产|

狠狠色噜噜综合社区|

色一情一乱一乱一区免费网站|

高清人人天天夜夜曰狠狠狠狠|

国产资源一区二区|

久久99久久99精品蜜柚传媒|

性夜影院在线观看|

亚洲乱子伦|

国产日韩欧美在线一区|

日本一区二区欧美|

日本高清不卡二区|

久久国产精品99国产精|

九九热国产精品视频|

97久久精品一区二区三区观看|

日韩av在线导航|

亚洲精品国产久|

亚洲欧洲一区二区|

午夜激情免费电影|

午夜亚洲影院|

亚洲精品97久久久babes|

特级免费黄色片|

99国产精品免费|

性色av色香蕉一区二区|

国产午夜精品一区二区三区四区|

亚洲少妇一区二区三区|

免费精品99久久国产综合精品应用|

99久久国产免费,99久久国产免费大片|

久久精品国产综合|

国产电影精品一区二区三区|

日韩av在线影院|

午夜欧美影院|

日本一码二码三码视频|

国产不卡网站|

久99精品|

91精品久久久久久|

亚州精品中文|

国模吧一区二区|

欧美日韩不卡视频|

欧美在线视频一区二区三区|

精品99在线视频|

国产一级片大全|

色噜噜狠狠狠狠色综合久|

欧美久久精品一级c片|

农村妇女精品一区二区|

日本一区二区高清|

国产91久久久久久久免费|

国产欧美一区二区精品性|

国产精品一区亚洲二区日本三区|

日韩欧美多p乱免费视频|

在线观看国产91|

亚洲s码欧洲m码在线观看|

91精品一区二区在线观看|

午夜欧美a级理论片915影院|

日韩精品中文字幕在线|

午夜天堂电影|

色综合久久网|

三级午夜片|

国产理论一区二区三区|

高清人人天天夜夜曰狠狠狠狠|

日韩av在线电影网|

91九色精品|

国产一区二区三区精品在线|

国产一级自拍片|

午夜精品在线播放|

亚洲国产aⅴ精品一区二区16|

亚洲欧美日韩在线看|

欧美一区二粉嫩精品国产一线天|

国产亚洲精品久久久久久网站

|

国产乱一乱二乱三|

色噜噜狠狠色综合久|

最新国产精品自拍|

精品一区二区三区自拍图片区|

2023国产精品久久久精品双|

综合久久激情|

国产精品人人爽人人做av片|

中文字幕在线一区二区三区|

久久综合国产伦精品免费|

毛片大全免费观看|

国产精品国产三级国产专区51区|

日本不卡精品|

久99久精品|

国产精品亚洲第一区|

91精品一区二区中文字幕|

性视频一区二区三区|

欧美精品免费一区二区|

国产日韩欧美精品一区二区|

欧美久久久一区二区三区|

午夜看片网|

精品国产一区二区三区四区四|

久久久999精品视频|

国产视频精品一区二区三区|

狠狠色很很在鲁视频|

色乱码一区二区三区网站|

日韩精品人成在线播放|

久99久视频|

国产aⅴ精品久久久久久|

日本一区二区在线观看视频|

欧美激情精品久久久久久免费

|

精品一区中文字幕|

日本一区二区三区四区高清视频|

福利电影一区二区三区|

国产清纯白嫩初高生在线播放性色|

91精品国产高清一区二区三区|

国产伦精品一区二区三区免|

欧美精品一区久久|

丝袜美腿诱惑一区二区|

日韩区欧美久久久无人区|

国产一区二区三区四区五区七|

国产亚洲久久|

香蕉av一区|

狠狠色狠狠色综合久久一|

久久一区二区三区欧美|

午夜少妇性影院免费观看|

久久99精品久久久野外直播内容|

躁躁躁日日躁网站|

久久国产精彩视频|

国产精品久久久爽爽爽麻豆色哟哟|

国产精品96久久久久久又黄又硬|

蜜臀久久99精品久久久|

欧美网站一区二区三区|

欧美三级午夜理伦三级老人|

亚洲精品少妇一区二区|

91av中文字幕|

91麻豆精品国产91久久久无限制版|

欧美精品国产一区|

狠狠躁日日躁狂躁夜夜躁av

|

欧美精品免费看|

少妇高潮大叫喷水|

欧美一区视频观看|

精品999久久久|

一区二区不卡在线|

欧美日本三级少妇三级久久|

精品少妇一区二区三区免费观看焕

|

一区二区三区国产精品|

欧美在线观看视频一区二区|

国产一区二区伦理片|

国产理论一区二区三区|

日韩精品中文字幕一区|

av国产精品毛片一区二区小说|

99视频国产精品|

久久国产中文字幕|

亚洲国产精品一区在线|

午夜三级电影院|

精品国产一区二区三区免费|

午夜av免费观看|

国内精品国产三级国产99|

欧美极品少妇xx高潮|

公乱妇hd在线播放bd|

国产区一区|

四虎国产永久在线精品|

欧美色图视频一区|

91麻豆精品国产91久久|

性色av香蕉一区二区|

欧美三区视频|

美女脱免费看直播|

国产精品久久久久免费a∨大胸|

神马久久av|

国内久久久|

狠狠色成色综合网|

激情久久久久久|

福利视频亚洲一区|

欧洲在线一区二区|

久久乐国产精品|

国产69精品久久久久孕妇不能看|

欧美日韩国产综合另类|

亚洲欧美国产中文字幕

|

日本精品一区在线|

国产欧美一区二区三区精品观看|

亚洲一区欧美|

午夜码电影|

午夜av电影网|

欧美色综合天天久久综合精品|

国产精品久久久久久久久久久久久久久久久久

|

日韩国产精品久久久久久亚洲|

日本午夜无人区毛片私人影院|

亚洲自拍偷拍中文字幕|

99久久精品国产国产毛片小说

|

欧美极品少妇xx高潮|

国产一区二三|

中文字幕视频一区二区|

精品一区欧美|

91夜夜夜|

国产一区在线精品|

91国产一区二区|

日本精品一区视频|

国产网站一区二区|

91嫩草入口|

国产精品一区二|

少妇久久免费视频|

国产精品中文字幕一区二区三区|

国产精品对白刺激在线观看|

国产一区二区三级|

欧美日韩一区电影|

国产精品视频一区二区二|

国内少妇偷人精品视频免费|

欧美性xxxxx极品少妇|

久久精品国产亚|

国产精品久久久久久久久久嫩草|

久久一区二|

91黄色免费看|

日韩午夜毛片|

国产精品综合一区二区三区|

国产精品九九九九九九|

国产欧美一二三区|

久久艹亚洲|

制服丝袜视频一区|

精品久久国产视频|

国产精品一区在线观看|

欧美一级免费在线视频|

中文字幕av一区二区三区高|

久久精品国语|

狠狠色丁香久久婷婷综合丁香|

性国产videofree极品|

国产精品乱码久久久久久久久|

午夜影院伦理片|

在线亚洲精品|

狠狠色综合欧美激情|

国产91色综合|

国产精品爽到爆呻吟高潮不挺|

一色桃子av|

狠狠色噜噜狠狠狠狠米奇7777|

国产一区二区免费在线|

国内精品99|