文:權衡財經iqhcj研究員 王心怡

編:許輝

無錫江松科技股份有限公司(簡稱:江松科技)擬在創業板上市,保薦機構為國投證券。公司首次公開發行股票數量不超過1,986.13萬股,全部為新股,本次公開發行股票數量占發行后公司總股本的比例不低于25%。此次公司擬投入募集資金10.53億元,用于光伏智能裝備生產基地建設項目、研發中心建設項目、智慧運營平臺項目、宿遷智能裝備精密機械加工基地建設項目和補充流動資金(3.1億元)。

父子控股江松科技超七成,現金分紅三千萬元;經營現金流量凈額轉負,受光伏行業階段性供需失衡影響大;研發費用率急劇下降3個點,資產負債率高于同行;前五大客戶和供應商變動頻繁,應收賬款和存貨余額較大。

父子控股72.19%,現金分紅三千萬元

江松科技前身為成立于2007年10月9日的無錫市江松機械設備有限公司,2021年12月整體變更為無錫江松科技股份有限公司。截至招股說明書簽署日,左桂松為公司的控股股東、實際控制人。截至2024年12月31日,左桂松直接持有公司71.28%股份,左桂松之子左石持有公司0.91%股份,為左桂松的一致行動人,左桂松及其一致行動人合計控制公司表決權比例為72.19%。

2022年3月,朝希和厚、朝希益恒、朝希璞信、江桐投資、新投領碩、聯德投資、高新創友、毅達投資通過增資的方式成為江松科技股東。根據上述投資方入股公司時簽署的股東協議的約定,如果公司未能在2023年12月31日之前提交IPO申請文件并獲受理或者2024年12月31日未能完成IPO,投資方有權要求公司或其實際控制人左桂松回購全部股份。此外,巨元投資于2023年1月將其所持發行人股權全部轉讓給錢元清,根據雙方約定,巨元投資所享有的對賭權利隨股權轉讓一并轉讓給錢元清;毅達投資于2023年11月將其所持公司股權全部轉讓給宿城創投,根據雙方約定,毅達投資所享有的對賭權利隨股權轉讓一并轉讓給宿城創投。

2024年10月,宿城創投增資江松科技時,朝希和厚、朝希益恒、朝希璞信、江桐投資、領碩創投、聯德投資、創友投資以及宿城創投與實際控制人左桂松簽署投資協議約定了股權贖回、優先認購權、反稀釋權、限制出售、優先購買權和優先出售權、并購、清算權等特殊權利。2025年5月,涉及實際控制人的所有股東特殊權利條款均已自公司提交本次上市申請且被受理之日起終止且自始無效,僅涉及實際控制人的回購條款存在效力恢復約定。

江松科技募投項目中,光伏智能裝備生產基地建設項目預計總投資2.943億元,其中鋪底流動資金4,600.00萬元;宿遷智能裝備精密機械加工基地建設項目鋪底流動資金1300萬元。2023年6月,江松科技向全體股東發放股利3,800萬元。

經營現金流量凈額轉負,受光伏行業階段性供需失衡影響大

江松科技主要從事高效光伏電池智能自動化設備的研發、生產與銷售,是國內光伏電池智能自動化設備領域的龍頭廠商。公司主要產品包括光伏電池擴散退火、PECVD、濕法制程等工序的智能自動化設備和其他光伏設備,能夠為客戶提供智能、高效的全流程智能裝備整體解決方案。受光伏生產廠商需求不斷變化及光伏電池片生產技術更新迭代較快的影響,下游光伏生產廠商對自動化設備的技術要求不斷提高。

2022年-2024年,公司分別實現營業收入8.071億元、12.37億元和20.188億元,凈利潤分別為8834.59萬元、1.308億元和1.845億元,權衡財經iqhcj注意到,公司營業收入和利潤快速增長。與此同時,受2024年光伏行業階段性供需失衡,光伏產能加速出清影響,2024年末公司在手訂單有所下滑。因此若未來國內外宏觀經濟下行,光伏行業產業政策及國際貿易政策發生不利變化,光伏行業階段性供需失衡情況不能有效改善,將導致公司不能持續獲得新產品訂單或公司不能有效拓展市場,最終導致公司經營業績不如預期,公司存在經營業績波動甚至下滑的風險。

報告期內,江松科技經營活動產生的現金流量凈額分別為2,260.19萬元、3.926億元、-1.178億元。2024年公司經營活動產生的現金流量凈額為負,主要是由于2023年公司采購規模大幅增加,相關往來款項于2024年到期支付,使得公司2024年經營性應付項目增加,同時公司2024年新簽署訂單有所下降,使得公司預收客戶款項有所減少。

報告期內,江松科技主營業務收入主要來自于自動化設備的銷售收入和設備銷售后的改造收入,占營業收入的比重分別為98.85%、97.81%和98.69%。公司其他業務收入主要為廢料及配件等的銷售收入,占各期營業收入比例分別為1.15%、2.19%和1.31%,占比較小。

報告期內,江松科技綜合毛利率分別為26.11%、24.08%和25.11%,公司綜合毛利率主要受產品價格波動、生產工藝和材料成本等因素影響,整體較為穩定。

2023年,公司綜合毛利率較上期下降2.03個百分點,主要系成本增加較多所致。隨著電池片向大尺寸化發展,以及TOPCon技術路線廣泛應用的趨勢下,下游客戶對于設備參數要求亦隨之提高,導致2023年驗收的自動化設備部分選配部件使用增多,使得自動化設備的生產成本有所增加,而售價未等比例提高,毛利率有所下降。

研發費用率急劇下降3個點,資產負債率高于同行

報告期內,江松科技研發費用分別為4,705.07萬元、6,505.74萬元和5,767.57萬元,占當期營業收入的比例分別為5.83%、5.26%和2.86%。2022年-2024年,江松科技的研發費用率低于可比同行均值7.43%、7.18%和7.58%。

2024年,公司研發費用規模有所縮減,主要系2024年以來,因光伏行業階段性供需失衡,下游客戶需求有所降低,公司接單量有所下滑,現金流相對緊張,故公司階段性收縮研發開支,同時精簡人員,降本增效,導致2024年研發費用和研發費用率有所下降。

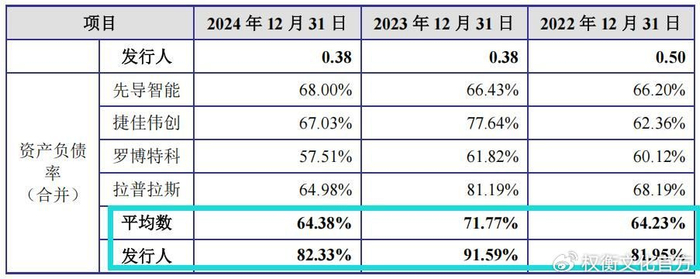

報告期內,江松科技流動比率分別為1.10、1.02和1.09,速動比率分別為0.50、0.38和0.38,資產負債率(合并報表)分別為81.95%、91.59%和82.33%。公司流動比率和速動比率略低于同行業平均水平;公司資產負債率相對較高,且高于可比同行均值64.23%、71.77%和64.38%。

對于江松科技資產負債率高于同行業可比公司平均水平,公司稱,報告期內,公司在手訂單快速增加,預收客戶款項較多。公司合同價款一般按照“3331”的收款方式執行,于合同簽訂時和設備發貨時分別預收30%的合同款項。報告期內,公司在手訂單大幅增加,預收客戶款項也相應增加,而設備從發貨到驗收需要一定周期,一般在6-14個月,上述因素使得公司期末合同負債規模較大。考慮到公司凈資產規模相對較小,在合同負債大幅增加的情況下,資產負債率則相對較高。

前五大客戶和供應商變動頻繁,應收賬款和存貨余額較大

江松科技主要客戶包括通威股份(600438.SH)、隆基綠能(601012.SH)、愛旭股份(600732.SH)、天合光能(688599.SH)、晶科能源(688223.SH)、晶澳科技(002459.SZ)、阿特斯(688472.SH)、鈞達股份(002865.SZ)、正泰集團等知名企業。2023年全國光伏電池產量前十大的企業均為公司客戶,公司已覆蓋國內一線光伏制造廠商,同時也成功將產品出口至海外。

2023年,公司新增前五大客戶分別為通威股份、正泰集團、中潤光能和鈞達股份,2024年公司新增炘皓新能源和潤馬光能。

報告期內,江松科技主要供應商為埃夫特智能裝備股份有限公司、上海發那科機器人有限公司、南京源石控制系統有限公司、蘇州匯川技術有限公司、亞德客(江蘇)自動化有限公司、昆山信力達自動化技術有限公司、嘉興市耐思威精密機械有限公司、英木精工科技(蘇州)有限公司、史陶比爾(杭州)精密機械電子有限公司、蘇州東方鋁業有限公司和東莞怡合達自動化股份有限公司等。

2023年公司新增前五大供應商分別為亞德客(江蘇)自動化有限公司、上海發那科機器人有限公司和埃夫特智能裝備股份有限公司。2024年公司新增江陰市中騰鋁業新材料有限公司、江蘇茂迅精密機械有限公司和南京埃斯頓自動化股份有限公司。

報告期各期末,公司應收賬款賬面余額分別為2.975億元、4.071億元和6.006億元,占當期營業收入的比重分別為36.86%、32.91%和29.75%。公司應收賬款逐年增加,主要是由于報告期內公司收入不斷增加所致。公司應收賬款余額較大且持續增長,未來若因客戶經營狀況或信用狀況發生不利變化,導致公司應收賬款不能按期回收或無法回收,將對公司的經營業績及現金流等產生不利影響。

2022年末-2024年末,江松科技壞賬準備金額分別為4718.33萬元、4750.77萬元和1.365億元。2024年,公司信用減值損失金額較大,主要系應收賬款計提的壞賬準備增加所致。一方面,公司生產規模擴大,營業收入大幅增加,造成應收賬款金額增加,相應的按賬齡計提的信用減值損失增加;另一方面,隨著2024年光伏行業階段性供需失衡,競爭加劇,部分客戶經營存在困難,導致公司應收其款項存在無法收回的風險,故公司對部分客戶的應收賬款進行了單項計提,信用減值損失有所增加。

報告期各期末,江松科技存貨金額分別為9.206億元、30.665億元和21.46億元,占期末資產總額的比例分別為48.32%、58.09%和56.26%。公司存貨余額較大主要系:一方面,報告期內公司訂單增加規模較多,公司生產規模整體較大;另一方面,公司采取“以銷定產”的生產模式,根據客戶的具體產品需求進行定制化的訂單式生產,但公司的設備自原材料采購至客戶驗收存在一定周期,在客戶未驗收之前,該部分產品在存貨中反映,這較大程度上影響了公司的存貨余額。

截至報告期末,江松科技在手訂單為36.13億元,公司存貨賬面余額為22.21億元,其中發出商品的賬面余額為19.71億元。報告期內,隨著公司經營規模的不斷擴大,公司的客戶數量和訂單金額也快速增加。2024年,受光伏行業階段性供需失衡影響,部分下游客戶存在一定的經營風險,公司亦對期末存貨計提了跌價準備7,536.21萬元,金額較大。未來,若下游客戶由于經營不善導致存貨難以驗收或者訂單取消,亦或是公司無法對存貨進行及時有效的管理,則可能導致公司存貨積壓及價值減損,從而對公司經營業績和盈利能力產生不利影響。

注冊制下,IPO企業更應該注重信披質量,其經營指標能否滿足上市要求,后續的可持續經營狀況,行文有限,權衡財經iqhcj無法一一指明,本文行文均來自信源,也僅為權衡財經iqhcj提醒利益相關方投資者更應關注的企業風險所在,不作全面的參照。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美大片一区二区三区|

久久久久国产精品免费免费搜索

|

精品久久综合1区2区3区激情

|

久久影视一区二区|

性old老妇做受|

日韩一区二区三区福利视频|

欧美精品免费看|

午夜电影三级|

国产一区在线精品|

日韩中文字幕在线一区二区|

波多野结衣女教师电影|

av不卡一区二区三区|

久久精品入口九色|

国产的欧美一区二区三区|

99视频一区|

日韩欧美亚洲视频|

xxxx18hd护士hd护士|

午夜色大片|

国产乱了高清露脸对白|

性刺激久久久久久久久九色|

午夜看片网|

色综合久久久|

国产资源一区二区三区|

av午夜电影|

欧美精品xxxxx|

午夜影院一级片|

老太脱裤子让老头玩xxxxx|

在线观看v国产乱人精品一区二区|

国产一区日韩一区|

狠狠色综合久久丁香婷婷

|

浪潮av色|

国产日本欧美一区二区三区|

一区二区三区香蕉视频|

日韩a一级欧美一级在线播放|

亚洲精品久久久久中文字幕欢迎你

|

欧洲国产一区|

国产精品免费一区二区区|

国产精品亚州|

国产的欧美一区二区三区|

中文字幕欧美日韩一区|

国产69精品久久久久999小说|

国产999精品视频|

国产一区二区二|

午夜黄色大片|

国产视频1区2区|

国产一区二区三区四|

精品久久二区|

bbbbb女女女女女bbbbb国产|

91丝袜国产在线观看|

freexxxx性|

欧美在线一级va免费观看|

色婷婷精品久久二区二区我来|

在线精品国产一区二区三区88|

国产欧美精品一区二区三区-老狼|

久久69视频|

国产videosfree性另类|

日韩精品人成在线播放|

乱淫免费视频|

97国产精品久久久|

国产91高清|

国产高清一区二区在线观看|

91狠狠操|

麻豆国产一区二区三区|

国内精品久久久久影院日本|

一区二区三区日韩精品|

国产精品国产三级国产aⅴ下载|

少妇中文字幕乱码亚洲影视|

午夜毛片影院|

99欧美精品|

欧美视频1区|

亚洲国产精品一区在线|

国产精品美乳在线观看|

欧美精品一区二区久久久|

久久99精品久久久久国产越南

|

国产视频一区二区视频|

99久久国产综合精品麻豆|

国产日韩欧美精品|

欧美日韩国产一二|

欧美日韩三区|

av午夜影院|

97国产精品久久|

国产91热爆ts人妖在线|

波多野结衣女教师电影|

亚洲欧美日本一区二区三区|

色噜噜日韩精品欧美一区二区|

国产一区二区高清视频|

久久久久国产亚洲|

夜夜爽av福利精品导航|

午夜伦全在线观看|

国产一区网址|

欧美日韩国产一二|

国产在线精品一区二区|

少妇久久精品一区二区夜夜嗨|

午夜伦理片在线观看|

欧美一区二区三区高清视频|

一级黄色片免费网站|

老太脱裤子让老头玩xxxxx|

午夜激情综合网|

欧美一区二区三区不卡视频|

欧美日韩一区二区三区在线播放|

国产日韩欧美亚洲综合|

欧美精品五区|

国产一级二级在线|

国产高清在线观看一区|

天摸夜夜添久久精品亚洲人成|

国产精品久久免费视频在线|

国产精品中文字幕一区|

日本一区二区在线电影|

日韩精品一区在线观看|

日韩一级在线视频|

国产一区激情|

99久久精品国产国产毛片小说|

国产一区二区播放|

久久精品麻豆|

精品国产区一区二|

精品国产乱码久久久久久影片|

中文字幕制服丝袜一区二区三区|

精品一区在线观看视频

|

欧美日韩一级二级|

久久91久久久久麻豆精品|

午夜激情电影在线播放|

欧美一区二区三区四区夜夜大片|

精品中文久久|

国产精品久久久久激情影院|

欧美日韩一区电影|

欧美在线视频三区|

精品91av|

国产毛片精品一区二区|

国产97免费视频|

午夜精品999|

99国产精品久久久久老师|

国产高清一区二区在线观看|

97国产精品久久久|

国产日本一区二区三区|

国产天堂一区二区三区|

亚洲日本国产精品|

欧美乱码精品一区二区

|

日本高清h色视频在线观看|

精品福利一区|

国产一二区视频|

久久亚洲综合国产精品99麻豆的功能介绍|

激情久久综合|

日韩亚洲精品在线观看|

粉嫩久久99精品久久久久久夜|

麻豆视频免费播放|

91麻豆精品一区二区三区|

日本一区二区三区免费播放|

国产一区二区资源|

国产一区二区午夜|

国产精品伦一区二区三区在线观看|

国产精品视频1区|

色婷婷精品久久二区二区蜜臂av|

国产一区二区三区大片|

国产88在线观看入口|

日本一区二区三区免费播放|

国产精品电影一区|

亚洲精品日本久久一区二区三区

|

欧美在线免费观看一区|

日韩精品一区二区不卡|

日本一区二区三区免费视频|

狠狠色噜噜狠狠狠狠88|

欧美国产在线看|

丝袜诱惑一区二区三区|

97久久精品一区二区三区观看|

国产69精品福利视频|

夜夜躁人人爽天天天天大学生|

99精品国产免费久久|

国产aⅴ精品久久久久久|

久久久久亚洲精品|

国产精品黑色丝袜的老师|

国产一区二区精品在线|

国产精品区一区二区三|

国产精品久久久久久久久久不蜜臀|

四虎国产永久在线精品|

艳妇荡乳欲伦2|

亚洲日韩aⅴ在线视频|

亚洲欧美日韩视频一区|

大bbw大bbw超大bbw|

狠狠色噜噜狠狠狠狠米奇777|

国产91在线拍偷自揄拍|

久久精品国产99|

国产88久久久国产精品免费二区|

日韩av在线中文|

日本aⅴ精品一区二区三区日|

一区二区三区国产精品视频|

日韩欧美中文字幕精品|

亚洲国产精品第一区二区|

2021天天干夜夜爽|

国产在线播放一区二区|

97人人澡人人爽人人模亚洲|

久久久久国产精品免费免费搜索

|

欧美一区二区三区免费视频|

午夜影院黄色片|

亚洲乱亚洲乱妇28p|

亚洲精品一区中文字幕|

亚洲精品日本无v一区|

蜜臀久久99精品久久一区二区|

亚洲乱码av一区二区三区中文在线:

|

搡少妇在线视频中文字幕|

国产偷自视频区视频一区二区|

欧美激情片一区二区|

国产九九影院|

黄色国产一区二区|

久久精品一区二区三区电影|

国产精品日韩三级|

国产精品一区二区日韩新区|

久久综合国产伦精品免费|

狠狠色狠狠色综合久久一|

91一区二区三区久久国产乱

|

国产精品久久久不卡|

久久婷婷国产综合一区二区|

国产不卡一区在线|

91制服诱惑|

99久久久国产精品免费调教网站

|

国产精品视频1区2区3区|

视频二区狠狠色视频|

免费超级乱淫视频播放|

浪潮av色|

高清国产一区二区|

国产精品美女www爽爽爽视频|

欧美精品二区三区|

中文字幕一区二区三区四|

91看黄网站|

国产精品日韩一区二区三区|

国产69精品久久久|

国产精品电影一区二区三区|

96国产精品视频|

国产一级片大全|

国产免费一区二区三区网站免费

|

国产精品无码专区在线观看|

99国产精品久久久久99打野战|

久久精品国产综合|

7777久久久国产精品|

国产在线一卡二卡|

欧美日韩国产一二|

99久久精品国|

国产一区第一页|

丰满岳乱妇在线观看中字

|

在线精品国产一区二区三区|

一区二区精品在线|

久久久久久久久亚洲精品一牛|

国产精品理人伦一区二区三区|

制服丝袜二区|

91人人爽人人爽人人精88v|

国产高清精品一区二区|

狠狠色丁香久久婷婷综|

主站蜘蛛池模板:

欧美大片一区二区三区|

久久久久国产精品免费免费搜索

|

精品久久综合1区2区3区激情

|

久久影视一区二区|

性old老妇做受|

日韩一区二区三区福利视频|

欧美精品免费看|

午夜电影三级|

国产一区在线精品|

日韩中文字幕在线一区二区|

波多野结衣女教师电影|

av不卡一区二区三区|

久久精品入口九色|

国产的欧美一区二区三区|

99视频一区|

日韩欧美亚洲视频|

xxxx18hd护士hd护士|

午夜色大片|

国产乱了高清露脸对白|

性刺激久久久久久久久九色|

午夜看片网|

色综合久久久|

国产资源一区二区三区|

av午夜电影|

欧美精品xxxxx|

午夜影院一级片|

老太脱裤子让老头玩xxxxx|

在线观看v国产乱人精品一区二区|

国产一区日韩一区|

狠狠色综合久久丁香婷婷

|

浪潮av色|

国产日本欧美一区二区三区|

一区二区三区香蕉视频|

日韩a一级欧美一级在线播放|

亚洲精品久久久久中文字幕欢迎你

|

欧洲国产一区|

国产精品免费一区二区区|

国产精品亚州|

国产的欧美一区二区三区|

中文字幕欧美日韩一区|

国产69精品久久久久999小说|

国产999精品视频|

国产一区二区二|

午夜黄色大片|

国产视频1区2区|

国产一区二区三区四|

精品久久二区|

bbbbb女女女女女bbbbb国产|

91丝袜国产在线观看|

freexxxx性|

欧美在线一级va免费观看|

色婷婷精品久久二区二区我来|

在线精品国产一区二区三区88|

国产欧美精品一区二区三区-老狼|

久久69视频|

国产videosfree性另类|

日韩精品人成在线播放|

乱淫免费视频|

97国产精品久久久|

国产91高清|

国产高清一区二区在线观看|

91狠狠操|

麻豆国产一区二区三区|

国内精品久久久久影院日本|

一区二区三区日韩精品|

国产精品国产三级国产aⅴ下载|

少妇中文字幕乱码亚洲影视|

午夜毛片影院|

99欧美精品|

欧美视频1区|

亚洲国产精品一区在线|

国产精品美乳在线观看|

欧美精品一区二区久久久|

久久99精品久久久久国产越南

|

国产视频一区二区视频|

99久久国产综合精品麻豆|

国产日韩欧美精品|

欧美日韩国产一二|

欧美日韩三区|

av午夜影院|

97国产精品久久|

国产91热爆ts人妖在线|

波多野结衣女教师电影|

亚洲欧美日本一区二区三区|

色噜噜日韩精品欧美一区二区|

国产一区二区高清视频|

久久久久国产亚洲|

夜夜爽av福利精品导航|

午夜伦全在线观看|

国产一区网址|

欧美日韩国产一二|

国产在线精品一区二区|

少妇久久精品一区二区夜夜嗨|

午夜伦理片在线观看|

欧美一区二区三区高清视频|

一级黄色片免费网站|

老太脱裤子让老头玩xxxxx|

午夜激情综合网|

欧美一区二区三区不卡视频|

欧美日韩一区二区三区在线播放|

国产日韩欧美亚洲综合|

欧美精品五区|

国产一级二级在线|

国产高清在线观看一区|

天摸夜夜添久久精品亚洲人成|

国产精品久久免费视频在线|

国产精品中文字幕一区|

日本一区二区在线电影|

日韩精品一区在线观看|

日韩一级在线视频|

国产一区激情|

99久久精品国产国产毛片小说|

国产一区二区播放|

久久精品麻豆|

精品国产区一区二|

精品国产乱码久久久久久影片|

中文字幕制服丝袜一区二区三区|

精品一区在线观看视频

|

欧美日韩一级二级|

久久91久久久久麻豆精品|

午夜激情电影在线播放|

欧美一区二区三区四区夜夜大片|

精品中文久久|

国产精品久久久久激情影院|

欧美日韩一区电影|

欧美在线视频三区|

精品91av|

国产毛片精品一区二区|

国产97免费视频|

午夜精品999|

99国产精品久久久久老师|

国产高清一区二区在线观看|

97国产精品久久久|

国产日本一区二区三区|

国产天堂一区二区三区|

亚洲日本国产精品|

欧美乱码精品一区二区

|

日本高清h色视频在线观看|

精品福利一区|

国产一二区视频|

久久亚洲综合国产精品99麻豆的功能介绍|

激情久久综合|

日韩亚洲精品在线观看|

粉嫩久久99精品久久久久久夜|

麻豆视频免费播放|

91麻豆精品一区二区三区|

日本一区二区三区免费播放|

国产一区二区资源|

国产一区二区午夜|

国产精品伦一区二区三区在线观看|

国产精品视频1区|

色婷婷精品久久二区二区蜜臂av|

国产一区二区三区大片|

国产88在线观看入口|

日本一区二区三区免费播放|

国产精品电影一区|

亚洲精品日本久久一区二区三区

|

欧美在线免费观看一区|

日韩精品一区二区不卡|

日本一区二区三区免费视频|

狠狠色噜噜狠狠狠狠88|

欧美国产在线看|

丝袜诱惑一区二区三区|

97久久精品一区二区三区观看|

国产69精品福利视频|

夜夜躁人人爽天天天天大学生|

99精品国产免费久久|

国产aⅴ精品久久久久久|

久久久久亚洲精品|

国产精品黑色丝袜的老师|

国产一区二区精品在线|

国产精品区一区二区三|

国产精品久久久久久久久久不蜜臀|

四虎国产永久在线精品|

艳妇荡乳欲伦2|

亚洲日韩aⅴ在线视频|

亚洲欧美日韩视频一区|

大bbw大bbw超大bbw|

狠狠色噜噜狠狠狠狠米奇777|

国产91在线拍偷自揄拍|

久久精品国产99|

国产88久久久国产精品免费二区|

日韩av在线中文|

日本aⅴ精品一区二区三区日|

一区二区三区国产精品视频|

日韩欧美中文字幕精品|

亚洲国产精品第一区二区|

2021天天干夜夜爽|

国产在线播放一区二区|

97人人澡人人爽人人模亚洲|

久久久久国产精品免费免费搜索

|

欧美一区二区三区免费视频|

午夜影院黄色片|

亚洲乱亚洲乱妇28p|

亚洲精品一区中文字幕|

亚洲精品日本无v一区|

蜜臀久久99精品久久一区二区|

亚洲乱码av一区二区三区中文在线:

|

搡少妇在线视频中文字幕|

国产偷自视频区视频一区二区|

欧美激情片一区二区|

国产九九影院|

黄色国产一区二区|

久久精品一区二区三区电影|

国产精品日韩三级|

国产精品一区二区日韩新区|

久久综合国产伦精品免费|

狠狠色狠狠色综合久久一|

91一区二区三区久久国产乱

|

国产精品久久久不卡|

久久婷婷国产综合一区二区|

国产不卡一区在线|

91制服诱惑|

99久久久国产精品免费调教网站

|

国产精品视频1区2区3区|

视频二区狠狠色视频|

免费超级乱淫视频播放|

浪潮av色|

高清国产一区二区|

国产精品美女www爽爽爽视频|

欧美精品二区三区|

中文字幕一区二区三区四|

91看黄网站|

国产精品日韩一区二区三区|

国产69精品久久久|

国产精品电影一区二区三区|

96国产精品视频|

国产一级片大全|

国产免费一区二区三区网站免费

|

国产精品无码专区在线观看|

99国产精品久久久久99打野战|

久久精品国产综合|

7777久久久国产精品|

国产在线一卡二卡|

欧美日韩国产一二|

99久久精品国|

国产一区第一页|

丰满岳乱妇在线观看中字

|

在线精品国产一区二区三区|

一区二区精品在线|

久久久久久久久亚洲精品一牛|

国产精品理人伦一区二区三区|

制服丝袜二区|

91人人爽人人爽人人精88v|

国产高清精品一区二区|

狠狠色丁香久久婷婷综|