3月9日,媒體報道稱,愛爾眼科計劃赴港上市。有知情人士透露,其可能正在與投行商討IPO事宜。隨后,愛爾眼科回應以投資者身份致電的記者時沒有直接否認,而是表示相關事項以公告為準。

這一口徑,和去年5月相比有了變化。彼時,愛爾眼科董事長陳邦在公司2024年度股東大會上,回答投資者“是否考慮港股上市”的提問時表示,港股上市目的主要是籌集資金,愛爾現在籌資能力很強,現金流也非常不錯,銀行放貸利息也低,因此近期沒有這個打算。

愛爾眼科,千億“眼科茅”、民營醫療巨頭……其身上的關鍵詞很是華麗。但在華麗背后,是公司屢次深陷輿論漩渦:被媒體直指其存在的“假慈善”疑云,下屬醫院頻繁因違規操作等遭處罰,關聯精神病醫院陷入騙保風波……這些事件的綜合影響下,愛爾眼科的資本市場形象每況愈下。

尤其在急診科醫生艾芬的無死角關注下,愛爾眼科下屬醫療機構的動態被實時曝光在鎂光燈下,藏無可藏。

對于愛爾眼科來說,即便確定要赴港上市,橫亙在眼前的也將是一堆難題,在其中,下屬機構存在的騙保硬傷和艾芬的長跑式“監督”就是兩條需要邁過的檻。

1、存在騙保硬傷。愛爾眼科旗下醫院、門診屢因違規被處罰,涉及違法違規使用醫保基金、違規發布廣告、過度診療、無證執業等。

當湖北多家精神病醫院被曝騙保,牽涉愛爾眼科董事長陳邦控制的襄陽恒泰康醫院時,愛爾眼科緊急發布聲明試圖法律切割,并在公告中強調公司始終堅持依法合規經營,嚴格執行國家關于醫療服務、醫保基金使用和患者權益保護的相關法律法規時,下屬醫院的處罰早已不勝枚舉。

就在近日,遵義愛爾眼科醫院有限公司就因“假醫師”操作檢查被罰了,鑰匙此前也寫過相關情況。(愛爾眼科違規的冰山一角:“假醫師”操作檢查,真醫師遠程簽字)

鑰匙此前查詢了大智慧財匯公司旗下的企業風險監控和預警平臺——企業預警通后注意到,僅僅2026年以來2個多月的時間,愛爾眼科就已經被各地監管部門開出20張罰單,具體原因包括違規使用醫保基金、使用過期的醫療器械、重復收費等。

而在2025年,愛爾眼科旗下全資或參股的門診醫院因違法違規,被各地監管部門處罰的更是達到了100多次。2024年,這樣的處罰同樣超過了100次。

在這些違法違規案例中,變相的騙保行為最為突出。

比如,2025年12月13日至22日,國家醫療保障局飛行檢查組對韶關愛爾眼科醫院有限公司2023年1月1日至2025年11月30日期間醫保基金使用、管理及有關內部控制制度建設、實施等情況開展檢查,檢查共發現,該醫院存在一般違規問題、內部管理問題等2大類共19個問題,確定涉及問題數量4134例,涉及違法違規使用醫保基金340842.27元。

存在類似情況的,近期還有南昌愛爾眼科醫院有限公司、江門新會愛爾新希望眼科醫院有限公司、廣東南海愛爾眼科醫院有限公司等,更不用說將時間線拉長來看了。

早在2022年1月14日,據中國經濟網公開披露,昆明愛爾眼科醫院、來賓愛爾眼科醫院曾因在診療項目重復收費、費用多記、高套收費、讓患者辦住院卻在門診繳費等違規行為被行政處罰,涉及醫保基金約237萬元。此外,阜陽愛爾眼科醫院、濱州市鄒平愛爾眼科醫院、白城愛爾眼科醫院、宜城市愛爾眼科醫院、海南新希望愛爾眼科醫院等多家醫院,都曾被醫保局通報違規使用醫保資金。

頻次密集的處罰,折射出的是企業在管理末梢的失控風險。截至2025年6月末,愛爾眼科擁有境內醫院355家,門診部 240 家。愛爾眼科如何確保其口中的堅持依法合規經營被每家醫院堅守,是遠比并購擴張更艱難的考驗。

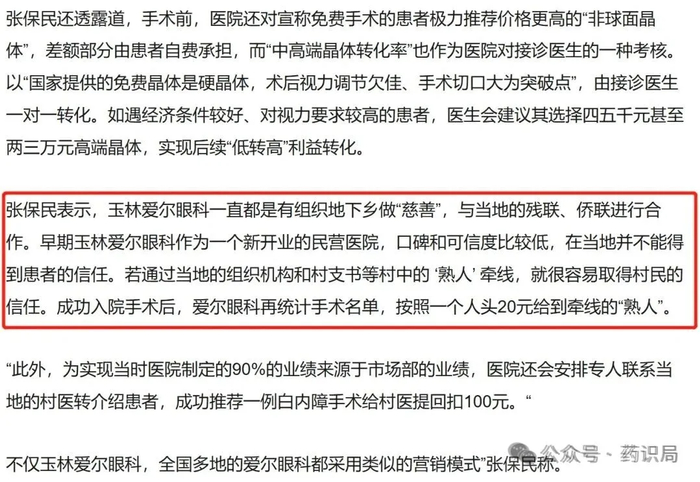

2、令值得一提的是,愛爾眼科,從醫保基金獲利的方式并不止于前述情況。

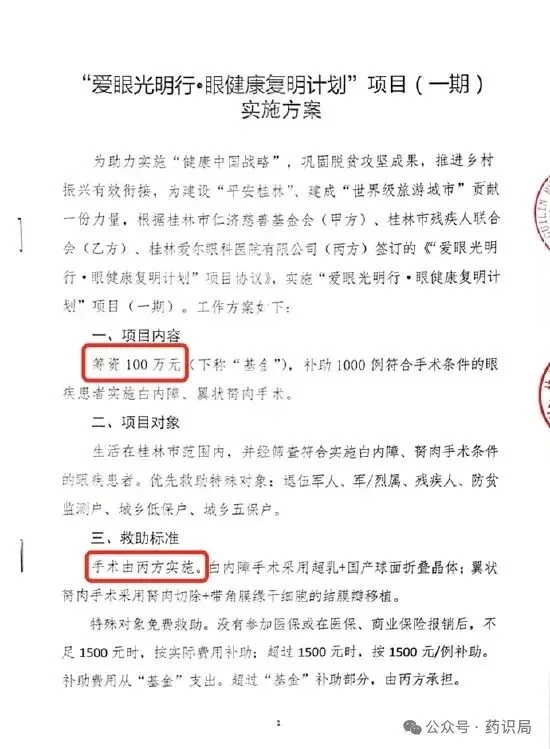

去年10月,網易清流工作室的一篇報道,將包括愛爾眼科在內的兩家民營眼科巨頭隱秘的“慈善閉環"揭示了出來:善款通過多層基金會周轉,最終回流至企業旗下醫院,并涉嫌通過醫保套利實現盈利。

事實上,早在2022年,媒體就曾聚焦相關情況推出過報道。當時的報道稱,愛爾眼科每做一例手術,就可以得到1300余元的醫保基金,但一例手術的成本遠低于1300元,這家機構仍然能賺到醫保基金足額“差價”。

彼時,多位直接從事過愛爾眼科慈善活動的人士透露,多年來,愛爾眼科一直慣用“慈善”的幌子,捐出去的錢最后又都回到了自己的口袋,外帶賺取了醫保基金和好名聲。

3、關于愛爾眼科下屬醫院的前述處罰,艾芬在其微博上基本都有提及。

愛爾眼科和艾芬的糾葛已久,愛爾眼科的數次輿論事件,也均是由艾芬曝出。

2023年,貴港愛爾眼科醫生術中“捶打”82歲老人一事引爆社交媒體,彼時,相關視頻最初就是艾芬發布。當時,艾芬在微博發布視頻稱,82歲患者覃桂英在手術臺上喊“痛”,手術醫生馮桂強不用語言安慰患者,不采取措施減輕患者疼痛感,而是直接對其頭部揮拳猛擊。現該患者左眼失明。事后馮醫生對患者家屬否認有這一行為。

今年,在湖北精神病醫院騙保事件被媒體報道后,艾芬也是最早在社交媒體公開投訴,愛爾眼科的創始人陳邦與涉嫌騙保的精神病醫院有股權關聯。

艾芬還在去年4月向象山縣衛健及醫保部門反映,象山愛爾眼科醫院在診療過程中存在將自費項目“干眼綜合分析”串換為醫保目錄內項目“角膜地形圖”進行收費的行為,實際未開展對應檢查且無相關報告單,涉嫌套取醫保基金。

此后,根據象山縣醫療保障局出具了《投訴舉報獎勵通知書》,該局于2025年5月19日受理相關舉報。經核查,2023年11月至2025年5月期間,該醫院確實存在串換項目收費的違法行為,涉及違規金額45100元,造成醫保基金損失27826.70元。

現在,艾芬老師又在關注愛爾眼科的赴港IPO傳聞。對于愛爾眼科來說,這道檻非常棘手。

4、作為曾經的創業板一哥,愛爾眼科的A股市值已經較高峰期跌去3000億了。在業績端,其增長神話也成為過去式。

愛爾眼科成立于2003年1月,于2009年10月在深交所創業板上市。2021年6月至7月期間,作為當時創業板的“一哥”和“眼茅”,愛爾眼科享受了極高的估值溢價,市場對其連鎖擴張模式和眼科賽道的高成長性給予了瘋狂追捧。彼時,愛爾眼科的股價一度超過了41元。和目前的10元股價對比,3000億的市值已經煙消云散了。

從業務層面來看,2009年上市之初,愛爾眼科在全國僅布局19家連鎖醫院。2014年后,公司發展明顯提速。截至2023年12月31日,愛爾眼科在全球范圍內擁有品牌醫院、眼科中心及診所共974家,其中中國內地811家,9年間機構數量增長超10倍。

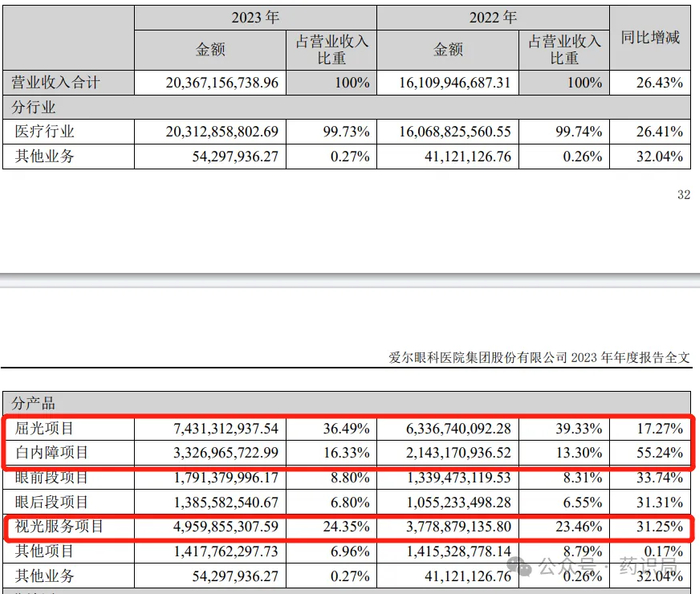

伴隨規模快速擴張,愛爾眼科業績也持續增長。2014年,公司營收為24.02億元,到2023年已增至203.67億元。并且,其歸母凈利潤自2014年起也經歷了連續超十年的增長,在2023年達到了33.59億元。

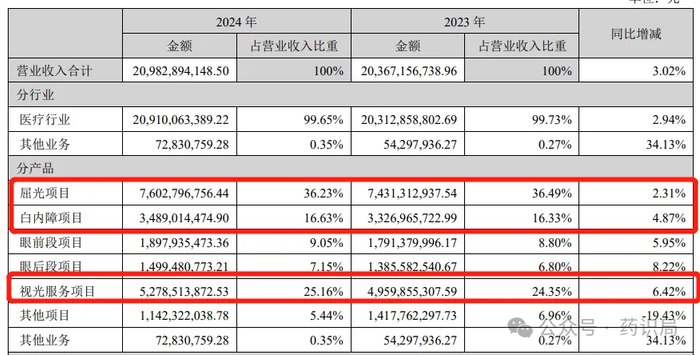

但轉折來了。2024年,愛爾眼科持續多年的高增長態勢驟然放緩。這一年,其實現營業收入209.83億元,同比僅增長3.02%;歸母凈利潤35.56億元,同比增長5.87%;扣非歸母凈利潤30.99億元,同比下滑11.82%。

進入2025年,形勢更嚴峻了。數據顯示,2025年前三季度,愛爾眼科實現營收174.8億,同比增長7.25%;凈利潤為31.15億,同比下滑9.76%。成為其上市以來首次三季報出現凈利潤下滑。單看第三季度,其歸母凈利潤更是同比大幅下降了24.12%。

與此同時,反映核心盈利能力的毛利率和凈利率指標同樣下滑明顯:2025年第三季度毛利率為50.65%,較去年同期下滑約3個百分點;凈利潤率則下滑超過6個百分點。

多年以來,屈光、視光和白內障項目一直是愛爾眼科主要收入來源,但2024年開始這幾大業務增長明顯乏力了。

2025年上半年,愛爾眼科的屈光項目業務營收為39.32億元(+4.45%)、視光項目營收為26.17億元(+4.25%)、白內障項目業務營收為17.35億元(+7.50%)。對于增速放緩的原因,愛爾眼科歸咎于“外部環境影響,消費需求出現明顯不足”。

在這些問題盤根錯節纏繞著愛爾眼科的當下,企業的任何風吹草動都會引來關注。

有資深財經人士發文表示,當前港交所排隊 IPO 的公司已近 500 家,形成了類似當年 A 股的 “堰塞湖”,排隊等待的時間成本頗高。不過,港股海外上市實行證監會備案制,政策面對優質龍頭企業出海持支持態度,因此流程上的排隊并非實質性準入壁壘。在這一點上,愛爾眼科具備一定優勢。

但相比于時間成本,對于愛爾眼科來說,一旦其確定赴港IPO,真正的“鬼門關”在于內控問題乃至數據合規。作為掌握海量患者生物樣本與診療數據的醫療巨頭,在《數據安全法》與人類遺傳資源管理日益嚴苛的今天,如何向監管層證明“數據出境安全”與“內控無死角”,將是備案反饋中最為尖銳的問詢。

資本市場崇尚干凈透明,但愛爾眼科是干凈且透明的嗎?

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美精品中文字幕亚洲专区|

高清欧美精品xxxxx在线看|

欧洲国产一区|

久久久久亚洲|

国精产品一二四区在线看

|

精品国产乱码久久久久久虫虫|

97人人澡人人添人人爽超碰|

2023国产精品久久久精品双|

妖精视频一区二区三区|

国产91热爆ts人妖系列|

亚洲精品国产精品国自|

日本美女视频一区二区|

日韩午夜毛片|

亚洲高清国产精品|

91精品国产综合久久婷婷香|

日韩精品1区2区3区|

国产91麻豆视频|

国产69精品久久久久777|

国产精品亚发布|

亚洲欧美日韩在线|

97国产婷婷综合在线视频,|

国产一区日韩欧美|

性夜影院在线观看|

free性欧美hd另类丰满|

国产精品自产拍在线观看桃花|

亚洲国产精品日韩av不卡在线|

国产精品视频二区三区|

а√天堂8资源中文在线|

日韩av一区不卡|

国产精品国产三级国产播12软件

|

国产一区在线免费|

国产欧美日韩中文字幕|

自拍偷在线精品自拍偷无码专区

|

国产91清纯白嫩初高中在线观看|

黄毛片免费|

国内久久精品视频|

日本福利一区二区|

夜夜夜夜曰天天天天拍国产|

午夜看片网|

日韩精品久久一区二区|

99精品视频一区二区|

91福利试看|

满春阁精品av在线导航|

精品久久小视频|

91国产一区二区|

国产丝袜在线精品丝袜91|

欧美一区二区三区不卡视频|

一区二区免费在线观看|

99国产精品一区二区|

欧美中文字幕一区二区|

国产精品高清一区|

欧美性xxxxx极品少妇|

欧美精品免费一区二区|

亚洲精品无吗|

97国产婷婷综合在线视频,|

日本精品一区二区三区视频|

国产精品久久久久久一区二区三区

|

国产精品无码永久免费888|

欧洲亚洲国产一区二区三区|

97涩国一产精品久久久久久久|

一区二区三区欧美精品|

av午夜影院|

黄色香港三级三级三级|

国产精华一区二区精华|

日韩国产精品一区二区|

国产精品一区二区av麻豆|

亚洲v欧美v另类v综合v日韩v|

欧美国产亚洲精品|

欧美精品日韩一区|

日韩欧美国产另类|

亚洲四区在线|

国产女人与拘做受免费视频|

一区二区免费在线观看|

女女百合互慰av|

久久精品亚洲一区二区三区画质|

97精品国产97久久久久久|

午夜精品一区二区三区aa毛片|

狠狠躁日日躁狂躁夜夜躁av|

久久99视频免费|

亚洲一区欧美|

久久久久久久久亚洲精品

|

日韩一级视频在线|

亚洲精品老司机|

国产精品1区2区|

久久婷婷国产综合一区二区|

国产另类一区|

国产高清一区在线观看|

日韩精品免费一区二区在线观看|

国产一区二区国产|

久久激情影院|

日韩精品一区二区不卡|

欧美色综合天天久久综合精品|

久99久精品|

狠狠色狠狠色综合日日2019|

狠狠躁日日躁狂躁夜夜躁av

|

日韩免费一级视频|

久久精品综合|

国产日韩欧美精品|

欧美日本一二三区|

欧美二区精品|

欧美在线视频一区二区三区|

91福利视频免费观看|

国产亚洲精品久久久456|

强制中出し~大桥未久在线播放|

日本一区二区三区四区高清视频|

国产毛片精品一区二区|

国产乱子一区二区|

国产精品综合一区二区|

国产一区二区三区乱码|

欧美高清性xxxx|

美女销魂免费一区二区|

日本一二三四区视频|

97久久精品人人做人人爽50路|

91香蕉一区二区三区在线观看|

精品999久久久|

久久国产精品二区|

国产伦精品一区二区三区免费观看|

久久99中文字幕|

国产精品一级在线|

亚洲精品色婷婷|

久久精品国产久精国产|

日韩中文字幕一区二区在线视频

|

国产日韩欧美一区二区在线播放|

国产毛片精品一区二区|

久久99久久99精品蜜柚传媒|

午夜生活理论片|

日韩免费一级视频|

欧美精品一区久久|

丰满少妇在线播放bd日韩电影|

久久久久久久亚洲国产精品87|

久久人91精品久久久久久不卡|

亚洲欧洲国产伦综合|

欧美一区二区三区激情|

国产福利精品一区|

少妇久久精品一区二区夜夜嗨|

国产精品久久久久久久综合|

国产午夜精品一区二区三区四区|

国产精品日韩视频|

国产精品免费自拍|

免费精品一区二区三区视频日产|

波多野结衣女教师30分钟|

亚洲1区在线观看|

久久91久久久久麻豆精品|

国产日本欧美一区二区三区|

国产不卡网站|

日韩精品一区二区不卡|

国产91精品高清一区二区三区|

久久国产精彩视频|

欧美高清性xxxxhdvideos|

少妇性色午夜淫片aaa播放5|

亚洲自拍偷拍一区二区三区|

国产精品96久久久久久久|

精品999久久久|

亚洲精品国产一区|

国产日韩区|

高清国产一区二区三区|

国产偷亚洲偷欧美偷精品|

激情久久综合|

国产精品免费观看国产网曝瓜|

日本美女视频一区二区三区|

91超碰caoporm国产香蕉|

久久精品com|

国产日韩精品久久|

午夜影院毛片|

国产日韩欧美亚洲综合|

日本一区二区在线电影|

亚洲福利视频二区|

日韩一级在线视频|

一区二区三区国产精华|

午夜精品在线播放|

97久久精品人人澡人人爽|

欧美国产一区二区在线|

99精品一区|

国产女人和拘做受在线视频|

欧美日韩国产在线一区二区三区

|

日韩一级片免费观看|

在线电影一区二区|

日本精品一二三区|

狠狠躁夜夜躁xxxxaaaa|

亚洲午夜天堂吃瓜在线|

国产99小视频|

国产一区二区三区四|

国产乱人激情h在线观看|

国产精品欧美一区二区视频|

国产精品一二三区视频出来一|

国产精品久久亚洲7777|

精品国产一区二区三区久久久久久|

狠狠色噜噜狠狠狠狠米奇7777|

国产床戏无遮挡免费观看网站

|

国产精品亚洲精品一区二区三区|

国产二区视频在线播放|

欧美精品中文字幕亚洲专区|

精品国产一区二区三区麻豆免费观看完整版

|

久久精品一二三|

欧美日韩中文字幕三区|

国产精品视频一区二区二|

93精品国产乱码久久久|

国产欧美日韩精品一区二区图片|

www.日本一区|

亚洲精品国产一区二区三区|

日本二区在线观看|

久久精品国产一区二区三区不卡|

国产一区正在播放|

丰满岳乱妇bd在线观看k8

|

91视频一区二区三区|

婷婷午夜影院|

一区二区三区四区国产|

精品久久香蕉国产线看观看gif|

精品国产91久久久久久久|

久久久久亚洲国产精品|

国产69精品久久久久久野外|

久久国产精品波多野结衣|

香蕉av一区二区三区|

一区二区三区精品国产|

欧美精品第一区|

香蕉视频一区二区三区|

日韩美一区二区三区|

国产一区二区电影|

国产999在线观看|

亚洲区在线|

久久久久亚洲精品视频|

日本午夜精品一区二区三区|

日韩精品一区二区三区免费观看视频|

日本一级中文字幕久久久久久|

91高跟紫色丝袜呻吟在线观看|

欧美日韩卡一卡二|

精品国产二区三区|

日韩精品一区二区三区在线|

国产精品v欧美精品v日韩|

91精品福利观看|

一区二区三区四区国产|

国产人澡人澡澡澡人碰视|

精品一区二区三区影院|

日本高清二区|

中文字幕天天躁日日躁狠狠躁免费|

91视频国产一区|

日韩精品中文字|

一区二区三区在线观看国产|

日韩精品免费一区二区在线观看|

国产精品日韩高清伦字幕搜索|

91麻豆精品国产91久久久更新时间|

亚洲精品suv精品一区二区|

大bbw大bbw巨大bbb|

日韩av三区|

97欧美精品|

午夜av免费看|

主站蜘蛛池模板:

欧美精品中文字幕亚洲专区|

高清欧美精品xxxxx在线看|

欧洲国产一区|

久久久久亚洲|

国精产品一二四区在线看

|

精品国产乱码久久久久久虫虫|

97人人澡人人添人人爽超碰|

2023国产精品久久久精品双|

妖精视频一区二区三区|

国产91热爆ts人妖系列|

亚洲精品国产精品国自|

日本美女视频一区二区|

日韩午夜毛片|

亚洲高清国产精品|

91精品国产综合久久婷婷香|

日韩精品1区2区3区|

国产91麻豆视频|

国产69精品久久久久777|

国产精品亚发布|

亚洲欧美日韩在线|

97国产婷婷综合在线视频,|

国产一区日韩欧美|

性夜影院在线观看|

free性欧美hd另类丰满|

国产精品自产拍在线观看桃花|

亚洲国产精品日韩av不卡在线|

国产精品视频二区三区|

а√天堂8资源中文在线|

日韩av一区不卡|

国产精品国产三级国产播12软件

|

国产一区在线免费|

国产欧美日韩中文字幕|

自拍偷在线精品自拍偷无码专区

|

国产91清纯白嫩初高中在线观看|

黄毛片免费|

国内久久精品视频|

日本福利一区二区|

夜夜夜夜曰天天天天拍国产|

午夜看片网|

日韩精品久久一区二区|

99精品视频一区二区|

91福利试看|

满春阁精品av在线导航|

精品久久小视频|

91国产一区二区|

国产丝袜在线精品丝袜91|

欧美一区二区三区不卡视频|

一区二区免费在线观看|

99国产精品一区二区|

欧美中文字幕一区二区|

国产精品高清一区|

欧美性xxxxx极品少妇|

欧美精品免费一区二区|

亚洲精品无吗|

97国产婷婷综合在线视频,|

日本精品一区二区三区视频|

国产精品久久久久久一区二区三区

|

国产精品无码永久免费888|

欧洲亚洲国产一区二区三区|

97涩国一产精品久久久久久久|

一区二区三区欧美精品|

av午夜影院|

黄色香港三级三级三级|

国产精华一区二区精华|

日韩国产精品一区二区|

国产精品一区二区av麻豆|

亚洲v欧美v另类v综合v日韩v|

欧美国产亚洲精品|

欧美精品日韩一区|

日韩欧美国产另类|

亚洲四区在线|

国产女人与拘做受免费视频|

一区二区免费在线观看|

女女百合互慰av|

久久精品亚洲一区二区三区画质|

97精品国产97久久久久久|

午夜精品一区二区三区aa毛片|

狠狠躁日日躁狂躁夜夜躁av|

久久99视频免费|

亚洲一区欧美|

久久久久久久久亚洲精品

|

日韩一级视频在线|

亚洲精品老司机|

国产精品1区2区|

久久婷婷国产综合一区二区|

国产另类一区|

国产高清一区在线观看|

日韩精品免费一区二区在线观看|

国产一区二区国产|

久久激情影院|

日韩精品一区二区不卡|

欧美色综合天天久久综合精品|

久99久精品|

狠狠色狠狠色综合日日2019|

狠狠躁日日躁狂躁夜夜躁av

|

日韩免费一级视频|

久久精品综合|

国产日韩欧美精品|

欧美日本一二三区|

欧美二区精品|

欧美在线视频一区二区三区|

91福利视频免费观看|

国产亚洲精品久久久456|

强制中出し~大桥未久在线播放|

日本一区二区三区四区高清视频|

国产毛片精品一区二区|

国产乱子一区二区|

国产精品综合一区二区|

国产一区二区三区乱码|

欧美高清性xxxx|

美女销魂免费一区二区|

日本一二三四区视频|

97久久精品人人做人人爽50路|

91香蕉一区二区三区在线观看|

精品999久久久|

久久国产精品二区|

国产伦精品一区二区三区免费观看|

久久99中文字幕|

国产精品一级在线|

亚洲精品色婷婷|

久久精品国产久精国产|

日韩中文字幕一区二区在线视频

|

国产日韩欧美一区二区在线播放|

国产毛片精品一区二区|

久久99久久99精品蜜柚传媒|

午夜生活理论片|

日韩免费一级视频|

欧美精品一区久久|

丰满少妇在线播放bd日韩电影|

久久久久久久亚洲国产精品87|

久久人91精品久久久久久不卡|

亚洲欧洲国产伦综合|

欧美一区二区三区激情|

国产福利精品一区|

少妇久久精品一区二区夜夜嗨|

国产精品久久久久久久综合|

国产午夜精品一区二区三区四区|

国产精品日韩视频|

国产精品免费自拍|

免费精品一区二区三区视频日产|

波多野结衣女教师30分钟|

亚洲1区在线观看|

久久91久久久久麻豆精品|

国产日本欧美一区二区三区|

国产不卡网站|

日韩精品一区二区不卡|

国产91精品高清一区二区三区|

久久国产精彩视频|

欧美高清性xxxxhdvideos|

少妇性色午夜淫片aaa播放5|

亚洲自拍偷拍一区二区三区|

国产精品96久久久久久久|

精品999久久久|

亚洲精品国产一区|

国产日韩区|

高清国产一区二区三区|

国产偷亚洲偷欧美偷精品|

激情久久综合|

国产精品免费观看国产网曝瓜|

日本美女视频一区二区三区|

91超碰caoporm国产香蕉|

久久精品com|

国产日韩精品久久|

午夜影院毛片|

国产日韩欧美亚洲综合|

日本一区二区在线电影|

亚洲福利视频二区|

日韩一级在线视频|

一区二区三区国产精华|

午夜精品在线播放|

97久久精品人人澡人人爽|

欧美国产一区二区在线|

99精品一区|

国产女人和拘做受在线视频|

欧美日韩国产在线一区二区三区

|

日韩一级片免费观看|

在线电影一区二区|

日本精品一二三区|

狠狠躁夜夜躁xxxxaaaa|

亚洲午夜天堂吃瓜在线|

国产99小视频|

国产一区二区三区四|

国产乱人激情h在线观看|

国产精品欧美一区二区视频|

国产精品一二三区视频出来一|

国产精品久久亚洲7777|

精品国产一区二区三区久久久久久|

狠狠色噜噜狠狠狠狠米奇7777|

国产床戏无遮挡免费观看网站

|

国产精品亚洲精品一区二区三区|

国产二区视频在线播放|

欧美精品中文字幕亚洲专区|

精品国产一区二区三区麻豆免费观看完整版

|

久久精品一二三|

欧美日韩中文字幕三区|

国产精品视频一区二区二|

93精品国产乱码久久久|

国产欧美日韩精品一区二区图片|

www.日本一区|

亚洲精品国产一区二区三区|

日本二区在线观看|

久久精品国产一区二区三区不卡|

国产一区正在播放|

丰满岳乱妇bd在线观看k8

|

91视频一区二区三区|

婷婷午夜影院|

一区二区三区四区国产|

精品久久香蕉国产线看观看gif|

精品国产91久久久久久久|

久久久久亚洲国产精品|

国产69精品久久久久久野外|

久久国产精品波多野结衣|

香蕉av一区二区三区|

一区二区三区精品国产|

欧美精品第一区|

香蕉视频一区二区三区|

日韩美一区二区三区|

国产一区二区电影|

国产999在线观看|

亚洲区在线|

久久久久亚洲精品视频|

日本午夜精品一区二区三区|

日韩精品一区二区三区免费观看视频|

日本一级中文字幕久久久久久|

91高跟紫色丝袜呻吟在线观看|

欧美日韩卡一卡二|

精品国产二区三区|

日韩精品一区二区三区在线|

国产精品v欧美精品v日韩|

91精品福利观看|

一区二区三区四区国产|

国产人澡人澡澡澡人碰视|

精品一区二区三区影院|

日本高清二区|

中文字幕天天躁日日躁狠狠躁免费|

91视频国产一区|

日韩精品中文字|

一区二区三区在线观看国产|

日韩精品免费一区二区在线观看|

国产精品日韩高清伦字幕搜索|

91麻豆精品国产91久久久更新时间|

亚洲精品suv精品一区二区|

大bbw大bbw巨大bbb|

日韩av三区|

97欧美精品|

午夜av免费看|