點擊藍字 關注我們

FOCUS ON AGRICULTURE

原證監會官員范永武操盤!香農芯創資本財富故事:從洗衣機零件到“AI神股”的七年狂飆和完美退出

A 股是一個創造財富奇跡的地方,香農芯創就是其中一個!

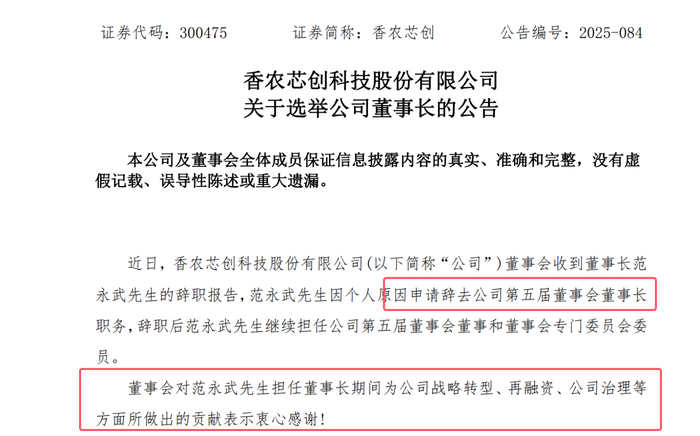

1、10 月 30 日,香農芯創公告,董事會收到董事長范永武先生的辭職報告,范永武先生因個人原因申請辭去公司第五屆董事會董事長職務,辭職后范永武先生繼續擔任公司第五屆董事會董事和董事會專門委員會委員。 董事會對范永武先生擔任董事長期間為公司戰略轉型、再融資、公司治理等方面所做出的貢獻表示衷心感謝!范永武的原定任期是至2027年5月15日。

2、董事會的感謝是真誠的,應該的,完全應該的,因為香農芯創的起點和很多垃圾傳統企業一樣,主營洗衣機減速離合器。在短短七年之內完成了一場令人瞠目的身份轉換——從一家年利潤僅億元、搖身一變為被市場熱捧為“AI算力核心底座”“國產存儲分銷龍頭”的科技明星股。其股價在2025年一度飆升至204.57元,較2019年低點上漲超20倍,市值逼近千億。剛看了一下市值還有 570 多 億。

3 、然而,這場看似輝煌的“科技躍遷”,仔細研究卻是一場精心編排的資本敘事工程。因為公司依舊沒有核心技術突破,沒有自研產品放量,甚至一家芯片公司的研發投入幾乎可以忽略不計。

4 、香農芯創的崛起,是重組概念模式的成功故事,依賴的是殼資源、熱點概念、人脈與精準的時機把控。而當故事講到高潮,主角們卻悄然退場。 2025 10月30日,作為核心人物的范永武董事長“因個人原因”辭職,就在他卸任后不到一個月,持股5%以上的大股東無錫新動能基金于11月11日(股價204.57元高點)精準減持,三名高管于11月27日公告擬在12月起頂格減持激勵股份。這種“董事長先走、大股東跟上、高管兌現”的節奏,強化了外界對“講完故事就撤”的質疑。一場精心構建的“科技敘事”可能接近尾聲。

——留下一個高估值、低毛利、高應收的“紙面科技公司”。

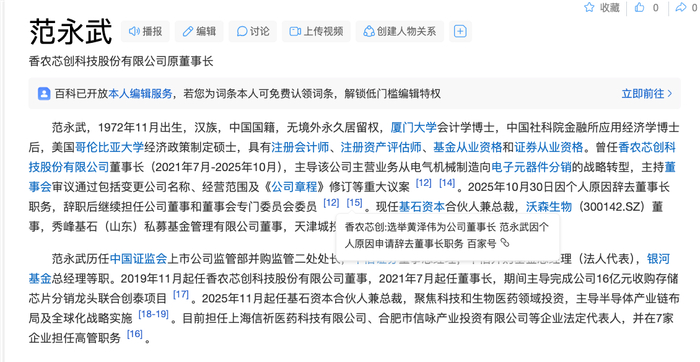

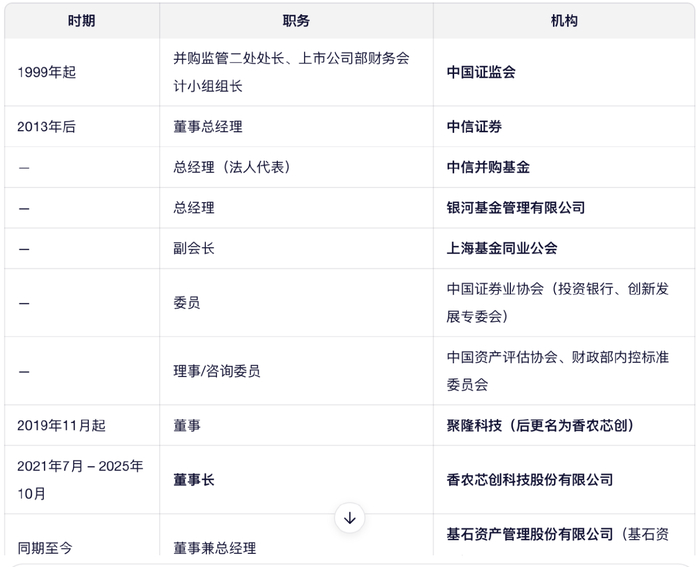

5、市場質疑最大的是這場富貴的操盤手范永武。公開信息顯示,范永武曾任職于中國證監會上市公司監管部并購監管二處處長的資深官員,他從證監會到中信證券、銀河基金、中信并購基金,再到私募股權,深諳上市公司重組規則與監管邊界。他于2019年11月出任聚隆科技董事,2021年7月升任董事長,成為這場轉型的總設計師與執行者。然后在股價飆升之后辭去董事長全身而退,甚至在公司沒有一股直接的股份。

香農芯創資本路線

一、困局起點:聚隆科技的黃昏

香農芯創的前身是安徽聚隆傳動科技股份有限公司,成立于1998年,由劉軍、劉翔父子實際控制。公司長期專注于家電零部件,尤其是洗衣機減速離合器,在細分領域曾有一定市場份額。

2015年6月,聚隆科技登陸深交所創業板,募資約4.5億元。但上市即見頂。受家電行業增速放緩、競爭加劇影響,公司業績迅速滑坡:

- 2015年營收3.85億元(同比-16%),凈利潤1.05億元(同比-33%);

- 到2018年,凈利潤僅剩0.33億元,四年連續下滑。

此時的聚隆科技,市值徘徊在30–40億元之間,主業增長乏力,成為典型的“殼資源”——有上市地位,無成長前景。

二、資本入局:基石張維與范永武聯手操盤

轉機出現在2019年。私募巨頭基石資產管理股份有限公司創始人張維看中了這個“干凈”的殼。他以11億元收購聚隆科技控股權,將其納入自己的資本版圖。

三、資產重組:16億注入聯合創泰,打造“半導體”外衣

2021年,公司啟動重大資產重組,以16億元現金收購聯合創泰科技有限公司100%股權。聯合創泰是SK海力士、聯發科等國際芯片大廠的核心代理商,主營DRAM、NAND Flash等存儲芯片的分銷業務。

此次重組并非技術整合,而是資產置換式借殼。交易完成后,公司主營業務徹底切換:

項目 重組前(聚隆科技) 重組后(香農芯創) 主營業務 洗衣機減速離合器 存儲芯片分銷 核心客戶 海爾、美的等家電廠 SK海力士、聯發科、國內模組廠 技術屬性 機械制造 貿易代理 品牌定位 傳統制造 “硬科技”、“半導體”

2021年10月,公司正式更名為“香農芯創科技股份有限公司”,取名致敬信息論之父克勞德·香農(Claude Shannon),試圖強化其“科技基因”。同時,公司宣稱構建“分銷+產品”雙輪驅動模式,但財報顯示,自研產品收入占比始終低于5%,所謂“產品”更多是營銷話術。

四、業績真相:高營收、低利潤、零研發

盡管披上科技外衣,香農芯創的真實經營狀況卻令人憂慮。以下是其近年核心財務數據:

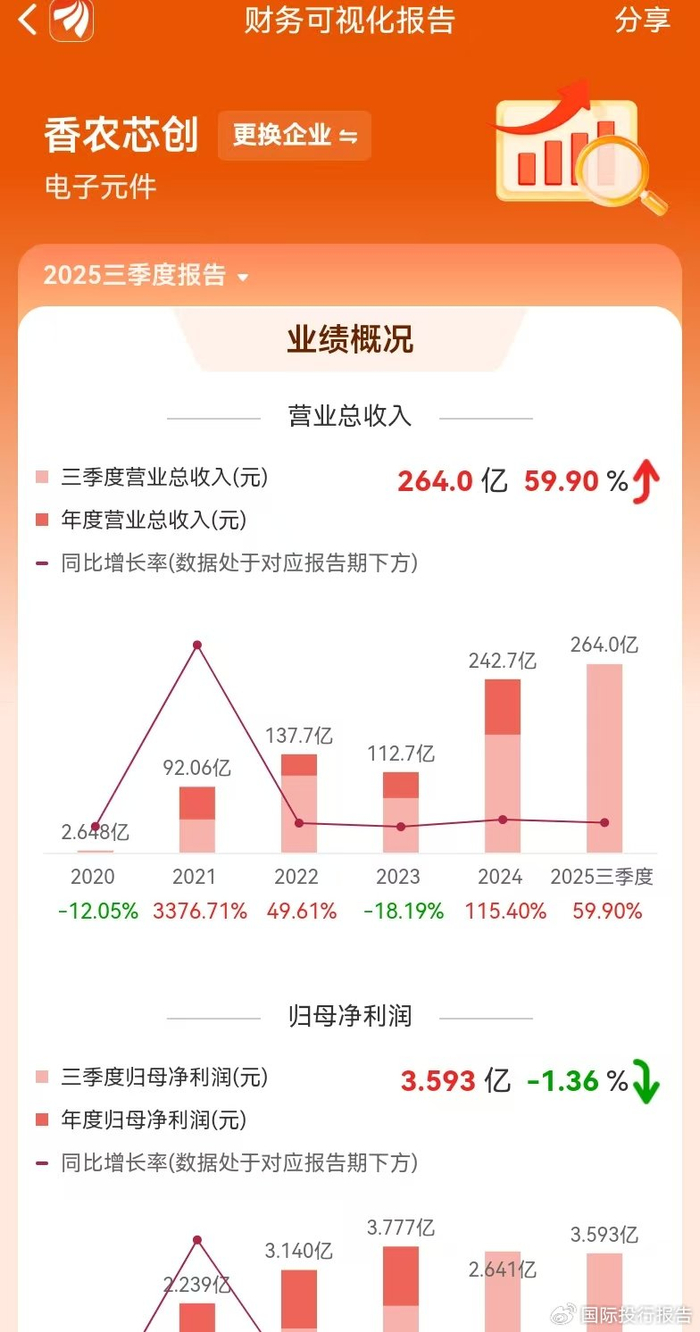

年份 營業收入(億元) 同比增速 歸母凈利潤(億元) 凈利潤增速 毛利率 研發投入(億元) 研發占比 2023 112.68 — 3.78 — ≈5.18% 2024 242.71 +115.4% 2.64 -30.1% ≈5.17% 0.21 0.09% 2025Q1–Q3 264.00 +59.9% 3.59 -1.36% 3.13% 0.12 0.05%

數據揭示三大結構性問題:

- 增收不增利:2024年營收翻倍,利潤卻暴跌30%;2025年前三季度營收再增六成,凈利潤仍為負增長。

- 毛利率持續惡化:從2023年的5.18%降至2025年的3.13%,反映其作為分銷商議價能力極弱,利潤空間被上游原廠和下游客戶雙向擠壓。

- 研發投入近乎為零:三年累計研發費用不足5000萬元,遠低于真正科技公司(如兆易創新同期研發投入超25億元)。與其“半導體科技股”定位嚴重不符。

更值得警惕的是,應收賬款高達37.62億元,占2025年前三季度凈利潤的10倍以上,回款周期長、壞賬風險高,經營活動現金流持續為負。

五、風口起飛:AI與存儲漲價催生“神股”

真正的爆發始于2025年。隨著全球AI大模型競賽白熱化,企業級服務器對DRAM需求激增,疊加原廠減產控價,存儲芯片價格自2024年底開始回升。

香農芯創迅速打出組合拳:

- 強調“SK海力士核心代理商”身份;

- 宣稱“服務國產AI算力生態”;

- 包裝“國產替代+自主可控”敘事。

市場情緒被點燃。2025年4月10日,股價尚在18元左右;到11月10日,最高觸及204.57元,7個月暴漲640%。

但諷刺的是,就在股價新高當日(11月11日),持股5.13%的無錫高新區新動能產業發展基金通過集中競價減持54.92萬股,套現超1億元,精準退出,不再為5%以上股東。

六、集體離場:高管頂格減持,范永武悄然辭職

2025年10月30日,范永武突然辭去董事長職務,由原聯合創泰負責人黃澤偉接任。這一人事變動未作詳細說明,但時間點極為敏感——恰逢股價歷史高位。

一個月后,三名核心高管同步預告減持:

- 總經理李小紅、財務總監蘇澤晶、董秘曾柏林擬于2025年12月17日至2026年1月16日,分別減持22萬、3萬、2萬股;

- 減持比例均為個人持股的25%(頂格上限);

- 股份來源為2024年限制性股票激勵計劃,授予價僅16.30元/股;

- 截至11月底,股價131.21元,浮盈超7倍。

這意味著,高管們在享受完股價狂歡后,正通過合規方式兌現巨額收益。而散戶數量增加了不少。

七、完整時間線:香農芯創資本演進全景

時間 關鍵事件 戰略/資本意義 2015.06 聚隆科技創業板上市 主業見頂,殼價值初顯 2019.11 基石資本11億入主;范永武任董事 控制權轉移,資本介入 2021.03 宣布16億收購聯合創泰 注入半導體分銷資產 2021.10 更名為“香農芯創” 打造科技人設,開啟概念炒作 2024.06 推出限制性股票激勵(16.30元/股) 綁定高管利益,為減持埋伏筆 2025.04–11 股價從18元漲至204元(+640%) 借AI+存儲漲價引爆市場情緒 2025.10.30 范永武辭任董事長 核心操盤手退出,故事接近尾聲 2025.11.11 動能基金高位減持 大股東精準套現 2025.11.27 3名高管預告頂格減持 內部人集體兌現收益

一場華麗的資本幻象

香農芯創的故事,是中國資本市場“概念驅動型泡沫”的典型樣本。它成功利用了三個要素:

- 稀缺的上市殼資源;

- 炙手可熱的半導體/AI敘事;

- 具備監管與投行背景的專業操盤團隊。

但當風停時,裸泳者終將暴露。截至2025年12月,公司雖仍維持數百億市值,但基本面與估值嚴重背離。投資者需清醒認識到:

不是所有名字帶“芯”的公司,都擁有“芯”臟;不是所有站在風口上的豬,都能飛得長久。

香農芯創的未來,或將回歸其本質——一家低毛利、高周轉的電子元器件貿易商。而那段“神股”傳奇,終將成為A股資本游戲史上的又一頁警示錄。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产乱xxxxx国语对白|

国产在线不卡一|

国产一级片子|

国产亚洲精品久久久久秋霞

|

麻豆91在线|

欧美乱妇高清无乱码|

黄色国产一区二区|

国产精品日韩一区二区|

久久精品com|

在线亚洲精品|

国产精品伦一区二区三区级视频频|

欧美日韩精品在线播放|

999亚洲国产精|

色噜噜狠狠色综合久|

欧美一区二区三区另类|

国内精品99|

国产精品伦一区二区三区视频|

护士xxxx18一19|

中文字幕一区二区三区日韩精品|

国产一区二区三区四|

国产一区日韩一区|

久爱精品视频在线播放|

国产精品国产三级国产专区51区|

国产一区二区91|

日本久久丰满的少妇三区|

国产精品v亚洲精品v日韩精品|

久久影院国产精品|

国产精品精品国内自产拍下载|

91丝袜国产在线播放|

亚洲乱码一区二区三区三上悠亚

|

国产精品免费一视频区二区三区

|

国产乱码一区二区|

高清欧美xxxx|

亚洲无人区码一码二码三码|

26uuu亚洲电影在线观看|

青苹果av|

精品999久久久|

亚洲精品一区二区三区香蕉|

99久久国产免费|

国产91刺激对白在线播放|

日本精品三区|

日本午夜一区二区|

国产欧美日韩另类|

国产精品久久久久久久久久嫩草|

欧美国产在线看|

欧美日韩一级黄|

视频二区狠狠色视频|

黄毛片免费|

中文乱幕日产无线码1区|

午夜少妇性影院免费观看|

99久久精品国|

窝窝午夜精品一区二区|

精品国产乱码久久久久久影片|

色婷婷噜噜久久国产精品12p|

99久久免费精品国产男女性高好|

欧美日韩乱码|

国产高清一区在线观看|

美女直播一区二区三区|

一区二区在线国产|

国产婷婷一区二区三区久久|

日韩av在线资源|

国内久久精品视频|

国产午夜精品一区二区三区四区

|

国产真实一区二区三区|

国产91清纯白嫩初高中在线观看|

国产亚洲精品久久久久久久久动漫|

国产一级一片免费播放|

亚洲精品久久久久999中文字幕|

国产1区2区3区|

亚洲精品卡一|

丝袜诱惑一区二区三区|

97人人模人人爽人人喊0|

精品无码久久久久国产|

老太脱裤子让老头玩xxxxx|

国产一区二区精华|

2018亚洲巨乳在线观看|

国产日韩精品一区二区|

av素人在线|

欧美精品一区二区三区在线四季|

91亚洲欧美强伦三区麻豆|

鲁一鲁一鲁一鲁一鲁一av|

人人玩人人添人人澡97|

久久久一区二区精品|

国产精品女人精品久久久天天|

日韩中文字幕在线一区二区|

亚洲精品日本久久一区二区三区|

99久久久国产精品免费无卡顿|

国产婷婷一区二区三区久久|

国产69精品久久久久孕妇不能看|

91在线一区二区|

97精品久久久午夜一区二区三区|

丰满岳乱妇在线观看中字|

免费久久99精品国产婷婷六月|

久久精品亚洲精品|

亚洲欧美色一区二区三区|

日韩av片无码一区二区不卡电影|

久久综合激情网|

亚洲久久在线|

手机看片国产一区|

国产乱码一区二区|

91麻豆精品国产自产欧美一级在线观看|

色婷婷精品久久二区二区蜜臂av|

精品国产亚洲一区二区三区|

午夜黄色一级电影|

九色国产精品入口|

日韩中文字幕亚洲欧美|

国产又黄又硬又湿又黄|

欧美综合在线一区|

欧美一区二区三区爽大粗免费|

91中文字幕一区|

日韩精品免费看|

欧美精品一区二区性色|

性色av色香蕉一区二区|

日韩欧美一区精品|

中文字幕日韩一区二区|

91久久综合亚洲鲁鲁五月天|

欧美一区二区三区精品免费|

99精品国产一区二区三区麻豆|

午夜电影理伦片2023在线观看|

97人人模人人爽视频一区二区|

国产区一区|

午夜精品在线播放|

国产91刺激对白在线播放|

日本福利一区二区|

99国产精品9|

久久精品中文字幕一区|

国产精品对白刺激在线观看|

日韩亚洲国产精品|

亚洲国产精品国自产拍av|

国产精品麻豆99久久久久久|

亚洲伊人久久影院|

娇妻被又大又粗又长又硬好爽|

国产精品日韩电影|

亚洲欧美另类国产|

亚洲精品日韩激情欧美|

激情久久久久久|

日日狠狠久久8888偷色|

久久艹亚洲|

91精品啪在线观看国产手机|

99精品区|

日韩精品一区在线观看|

亚洲二区在线播放视频|

国产综合亚洲精品|

日本伦精品一区二区三区免费|

少妇久久免费视频|

免费视频拗女稀缺一区二区|

国产午夜精品一区二区三区在线观看

|

国产精品国产三级国产专区52

|

国产一区二区三区精品在线|

好吊妞国产欧美日韩免费观看网站|

国产乱人乱精一区二视频国产精品

|

欧美激情精品一区|

中文字幕欧美一区二区三区|

国产乱老一区视频|

狠狠色狠狠色88综合日日91|

日本一二三不卡|

精品国产91久久久久久久|

少妇av一区二区三区|

美女被羞羞网站视频软件|

二区三区免费视频|

亚洲欧美日韩国产综合精品二区|

久久国产精品免费视频|

国产aⅴ精品久久久久久|

蜜臀久久99精品久久一区二区|

精品少妇一区二区三区免费观看焕

|

国产精品亚洲二区|

国产欧美精品一区二区三区-老狼|

欧美日韩中文国产一区发布|

亚洲欧美国产精品久久|

国产亚洲精品久久久久久网站|

久久久久久国产精品免费|

国产精品乱码久久久久久久|

精品国产一区二区三区麻豆免费观看完整版

|

国产91麻豆视频|

粉嫩久久久久久久极品|

狠狠色噜噜狠狠狠狠米奇777|

国产91色综合|

日韩美一区二区三区|

久久乐国产精品|

国产一区二区大片|

国产麻豆一区二区三区精品|

国产亚洲精品久久19p|

日韩av在线一区|

99爱精品视频|

玖玖精品国产|

国产精品一卡二卡在线观看|

日韩中文字幕在线一区二区|

91国产一区二区|

午夜wwwww|

一区二区三区日韩精品|

国产一区二区视频播放|

国产日韩欧美精品一区|

久久久精品欧美一区二区免费|

久免费看少妇高潮a级特黄按摩

|

欧美视频1区|

日韩精品一区二区三区不卡|

夜夜夜夜曰天天天天拍国产|

狠狠色噜噜狠狠狠四色米奇|

一区二区在线国产|

国产精品国外精品|

精品国产乱码久久久久久久久|

视频国产一区二区|

69久久夜色精品国产69乱青草|

99热久久精品免费精品|

狠狠色噜噜狠狠狠狠88|

欧美三区视频|

激情久久精品|

国产jizz18女人高潮|

国产69精品福利视频|

午夜影院试看五分钟|

久久久久亚洲|

韩国女主播一区二区|

午夜精品一区二区三区三上悠亚

|

精品欧美一区二区在线观看|

久久久精品a|

丝袜美腿诱惑一区二区|

免费午夜在线视频|

性欧美1819sex性高播放|

国产精品白浆视频|

国产日韩欧美专区|

国产精品视频久久久久久久|

国产精品偷伦一区二区|

99久久久久久国产精品|

国产91久|

天干天干天啪啪夜爽爽99|

97人人模人人爽人人喊小说|

亚洲乱亚洲乱妇50p|

久久久久久久久亚洲精品一牛|

中文文精品字幕一区二区|

鲁一鲁一鲁一鲁一鲁一av|

国产日韩欧美色图|

亚洲国产精品一区二区久久,亚洲午夜|

狠狠色噜噜狠狠狠狠视频|

在线电影一区二区|

热99re久久免费视精品频软件|

中文字幕在线视频一区二区|

国产精品白浆一区二区|

国产精品自拍不卡|

精品国产区|

国产一级片大全|

99国产精品一区二区|

中文无码热在线视频|

99re国产精品视频|

国产精品日韩精品欧美精品|

国产麻豆91视频|

国产一级不卡视频|

主站蜘蛛池模板:

国产乱xxxxx国语对白|

国产在线不卡一|

国产一级片子|

国产亚洲精品久久久久秋霞

|

麻豆91在线|

欧美乱妇高清无乱码|

黄色国产一区二区|

国产精品日韩一区二区|

久久精品com|

在线亚洲精品|

国产精品伦一区二区三区级视频频|

欧美日韩精品在线播放|

999亚洲国产精|

色噜噜狠狠色综合久|

欧美一区二区三区另类|

国内精品99|

国产精品伦一区二区三区视频|

护士xxxx18一19|

中文字幕一区二区三区日韩精品|

国产一区二区三区四|

国产一区日韩一区|

久爱精品视频在线播放|

国产精品国产三级国产专区51区|

国产一区二区91|

日本久久丰满的少妇三区|

国产精品v亚洲精品v日韩精品|

久久影院国产精品|

国产精品精品国内自产拍下载|

91丝袜国产在线播放|

亚洲乱码一区二区三区三上悠亚

|

国产精品免费一视频区二区三区

|

国产乱码一区二区|

高清欧美xxxx|

亚洲无人区码一码二码三码|

26uuu亚洲电影在线观看|

青苹果av|

精品999久久久|

亚洲精品一区二区三区香蕉|

99久久国产免费|

国产91刺激对白在线播放|

日本精品三区|

日本午夜一区二区|

国产欧美日韩另类|

国产精品久久久久久久久久嫩草|

欧美国产在线看|

欧美日韩一级黄|

视频二区狠狠色视频|

黄毛片免费|

中文乱幕日产无线码1区|

午夜少妇性影院免费观看|

99久久精品国|

窝窝午夜精品一区二区|

精品国产乱码久久久久久影片|

色婷婷噜噜久久国产精品12p|

99久久免费精品国产男女性高好|

欧美日韩乱码|

国产高清一区在线观看|

美女直播一区二区三区|

一区二区在线国产|

国产婷婷一区二区三区久久|

日韩av在线资源|

国内久久精品视频|

国产午夜精品一区二区三区四区

|

国产真实一区二区三区|

国产91清纯白嫩初高中在线观看|

国产亚洲精品久久久久久久久动漫|

国产一级一片免费播放|

亚洲精品久久久久999中文字幕|

国产1区2区3区|

亚洲精品卡一|

丝袜诱惑一区二区三区|

97人人模人人爽人人喊0|

精品无码久久久久国产|

老太脱裤子让老头玩xxxxx|

国产一区二区精华|

2018亚洲巨乳在线观看|

国产日韩精品一区二区|

av素人在线|

欧美精品一区二区三区在线四季|

91亚洲欧美强伦三区麻豆|

鲁一鲁一鲁一鲁一鲁一av|

人人玩人人添人人澡97|

久久久一区二区精品|

国产精品女人精品久久久天天|

日韩中文字幕在线一区二区|

亚洲精品日本久久一区二区三区|

99久久久国产精品免费无卡顿|

国产婷婷一区二区三区久久|

国产69精品久久久久孕妇不能看|

91在线一区二区|

97精品久久久午夜一区二区三区|

丰满岳乱妇在线观看中字|

免费久久99精品国产婷婷六月|

久久精品亚洲精品|

亚洲欧美色一区二区三区|

日韩av片无码一区二区不卡电影|

久久综合激情网|

亚洲久久在线|

手机看片国产一区|

国产乱码一区二区|

91麻豆精品国产自产欧美一级在线观看|

色婷婷精品久久二区二区蜜臂av|

精品国产亚洲一区二区三区|

午夜黄色一级电影|

九色国产精品入口|

日韩中文字幕亚洲欧美|

国产又黄又硬又湿又黄|

欧美综合在线一区|

欧美一区二区三区爽大粗免费|

91中文字幕一区|

日韩精品免费看|

欧美精品一区二区性色|

性色av色香蕉一区二区|

日韩欧美一区精品|

中文字幕日韩一区二区|

91久久综合亚洲鲁鲁五月天|

欧美一区二区三区精品免费|

99精品国产一区二区三区麻豆|

午夜电影理伦片2023在线观看|

97人人模人人爽视频一区二区|

国产区一区|

午夜精品在线播放|

国产91刺激对白在线播放|

日本福利一区二区|

99国产精品9|

久久精品中文字幕一区|

国产精品对白刺激在线观看|

日韩亚洲国产精品|

亚洲国产精品国自产拍av|

国产精品麻豆99久久久久久|

亚洲伊人久久影院|

娇妻被又大又粗又长又硬好爽|

国产精品日韩电影|

亚洲欧美另类国产|

亚洲精品日韩激情欧美|

激情久久久久久|

日日狠狠久久8888偷色|

久久艹亚洲|

91精品啪在线观看国产手机|

99精品区|

日韩精品一区在线观看|

亚洲二区在线播放视频|

国产综合亚洲精品|

日本伦精品一区二区三区免费|

少妇久久免费视频|

免费视频拗女稀缺一区二区|

国产午夜精品一区二区三区在线观看

|

国产精品国产三级国产专区52

|

国产一区二区三区精品在线|

好吊妞国产欧美日韩免费观看网站|

国产乱人乱精一区二视频国产精品

|

欧美激情精品一区|

中文字幕欧美一区二区三区|

国产乱老一区视频|

狠狠色狠狠色88综合日日91|

日本一二三不卡|

精品国产91久久久久久久|

少妇av一区二区三区|

美女被羞羞网站视频软件|

二区三区免费视频|

亚洲欧美日韩国产综合精品二区|

久久国产精品免费视频|

国产aⅴ精品久久久久久|

蜜臀久久99精品久久一区二区|

精品少妇一区二区三区免费观看焕

|

国产精品亚洲二区|

国产欧美精品一区二区三区-老狼|

欧美日韩中文国产一区发布|

亚洲欧美国产精品久久|

国产亚洲精品久久久久久网站|

久久久久久国产精品免费|

国产精品乱码久久久久久久|

精品国产一区二区三区麻豆免费观看完整版

|

国产91麻豆视频|

粉嫩久久久久久久极品|

狠狠色噜噜狠狠狠狠米奇777|

国产91色综合|

日韩美一区二区三区|

久久乐国产精品|

国产一区二区大片|

国产麻豆一区二区三区精品|

国产亚洲精品久久19p|

日韩av在线一区|

99爱精品视频|

玖玖精品国产|

国产精品一卡二卡在线观看|

日韩中文字幕在线一区二区|

91国产一区二区|

午夜wwwww|

一区二区三区日韩精品|

国产一区二区视频播放|

国产日韩欧美精品一区|

久久久精品欧美一区二区免费|

久免费看少妇高潮a级特黄按摩

|

欧美视频1区|

日韩精品一区二区三区不卡|

夜夜夜夜曰天天天天拍国产|

狠狠色噜噜狠狠狠四色米奇|

一区二区在线国产|

国产精品国外精品|

精品国产乱码久久久久久久久|

视频国产一区二区|

69久久夜色精品国产69乱青草|

99热久久精品免费精品|

狠狠色噜噜狠狠狠狠88|

欧美三区视频|

激情久久精品|

国产jizz18女人高潮|

国产69精品福利视频|

午夜影院试看五分钟|

久久久久亚洲|

韩国女主播一区二区|

午夜精品一区二区三区三上悠亚

|

精品欧美一区二区在线观看|

久久久精品a|

丝袜美腿诱惑一区二区|

免费午夜在线视频|

性欧美1819sex性高播放|

国产精品白浆视频|

国产日韩欧美专区|

国产精品视频久久久久久久|

国产精品偷伦一区二区|

99久久久久久国产精品|

国产91久|

天干天干天啪啪夜爽爽99|

97人人模人人爽人人喊小说|

亚洲乱亚洲乱妇50p|

久久久久久久久亚洲精品一牛|

中文文精品字幕一区二区|

鲁一鲁一鲁一鲁一鲁一av|

国产日韩欧美色图|

亚洲国产精品一区二区久久,亚洲午夜|

狠狠色噜噜狠狠狠狠视频|

在线电影一区二区|

热99re久久免费视精品频软件|

中文字幕在线视频一区二区|

国产精品白浆一区二区|

国产精品自拍不卡|

精品国产区|

国产一级片大全|

99国产精品一区二区|

中文无码热在线视频|

99re国产精品视频|

国产精品日韩精品欧美精品|

国产麻豆91视频|

国产一级不卡视频|