隨著2026年1月收官,保險(xiǎn)行業(yè)2025年度的各類數(shù)據(jù)相繼出爐,聚焦人身險(xiǎn)領(lǐng)域,除了第四季度償付能力報(bào)告顯示,行業(yè)得益于權(quán)益市場向好以及保費(fèi)收入增長,推動人身險(xiǎn)公司整體盈利能力大增外,近期相繼出爐的行業(yè)理賠數(shù)據(jù),同樣頗具關(guān)注價(jià)值。

金融監(jiān)管總局最近披露的數(shù)據(jù)顯示,2025年人身險(xiǎn)公司賠付支出達(dá)12756億元,同比增長10.74%,高于該年度人身險(xiǎn)公司8.91%的原保費(fèi)收入增速。

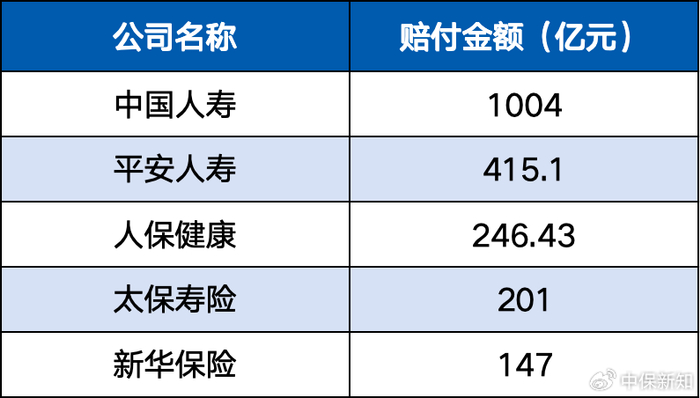

此外,中保新知梳理60余家人身險(xiǎn)公司2025年度理賠報(bào)告發(fā)現(xiàn),過去一年,多家人身險(xiǎn)公司的理賠金額和案件數(shù)量呈增長趨勢,且千萬級理賠大案頻出。其中,在年度理賠金額方面,中國人壽的賠付金額超過千億元,達(dá)1004億元。

可見,人身險(xiǎn)公司的理賠數(shù)據(jù)看點(diǎn)頗多,下面我們不妨細(xì)分拆解與深度解讀。

行業(yè)賠付增速下降,但支出壓力仍大

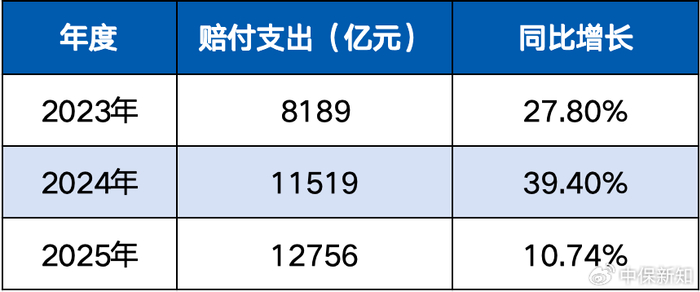

不得不說,對比2023年、2024年人身險(xiǎn)公司的賠付支出增速水平,2025年行業(yè)整體賠付增速已經(jīng)有明顯回落。

金融監(jiān)管總局?jǐn)?shù)據(jù)顯示,2023年、2024年人身險(xiǎn)公司賠付支出分別為8189億元、11519億元,按照可比口徑,同比增速分別高達(dá)27.8%和39.4%。

人身險(xiǎn)公司賠付支出及增速

也就是說,近三年中,2024年人身險(xiǎn)公司的賠付支出增速達(dá)到了一個(gè)峰值,剖析背后的原因,與這一時(shí)期壽險(xiǎn)產(chǎn)品集中進(jìn)入滿期給付期、普惠保險(xiǎn)增加、醫(yī)療費(fèi)用上升等多重因素有關(guān)。

再看2025年,人身險(xiǎn)賠付支出約1.28萬億元,同比增速回落至約11%,告別了此前兩年的超高增長態(tài)勢。

從賠付增長的驅(qū)動因素看,這或許與近兩年人身險(xiǎn)行業(yè)理賠服務(wù)流程不斷優(yōu)化、科技賦能理賠效率提高相關(guān)。此外,普惠型健康險(xiǎn)產(chǎn)品供給持續(xù)加大,人口老齡化進(jìn)程加快疊加醫(yī)療費(fèi)用仍處上升通道,重疾險(xiǎn)、醫(yī)療險(xiǎn)的理賠需求持續(xù)旺盛等,這些仍是人身險(xiǎn)賠付支出持續(xù)增長的關(guān)鍵變量,也意味著行業(yè)整體賠付支出壓力仍然不小。

國壽理賠超千億,中郵增幅超九成

聚焦近期各家人身險(xiǎn)公司密集發(fā)布的2025年理賠報(bào)告數(shù)據(jù),我們也能直觀地感受到,人身險(xiǎn)公司在理賠上“沒有最卷、只有更卷”。

中保新知梳理發(fā)現(xiàn),納入統(tǒng)計(jì)的65家人身險(xiǎn)公司,2025年全年累計(jì)賠付超2900億元,其中中國人壽賠付金額占比超三成,全年賠付金額達(dá)到1004億元,同比增長10%。另據(jù)該公司披露,其理賠總件數(shù)高達(dá)6224萬件,同比增長7%,健康保險(xiǎn)責(zé)任理賠金額超過788億元,彰顯壽險(xiǎn)頭雁的保障擔(dān)當(dāng)。

除中國人壽外,平安人壽、人保健康、太保壽險(xiǎn)2025年全年的賠付金額均超過200億元,分別達(dá)到415.1億元、246.43億元和201億元。此外,新華保險(xiǎn)賠付金額超100億元,達(dá)147億元,共同構(gòu)成行業(yè)理賠保障的核心力量。

2025年賠付金額超100億元人身險(xiǎn)公司

緊隨其后的泰康人壽、泰康養(yǎng)老2025年度理賠金額皆超過90億元,分別為96億元和93.6億元。據(jù)泰康人壽披露,該公司健康險(xiǎn)在全年賠付金額中占比達(dá)80%、賠付件數(shù)占比為98%。

值得一提的是,作為養(yǎng)老險(xiǎn)公司,泰康養(yǎng)老比較特殊,主要為企事業(yè)單位提供一攬子醫(yī)養(yǎng)福利保障,自2013年創(chuàng)新推出職域服務(wù)模式以來,泰康養(yǎng)老將保障從企業(yè)延伸至職工及家庭,服務(wù)覆蓋超1800萬人。從泰康養(yǎng)老披露的理賠年報(bào)數(shù)據(jù)可以看出,電力、銀行、通信行業(yè)的賠付金額居前,賠付金額分別達(dá)21.7億元、20.4億元和9.4億元。

圖片來源:泰康養(yǎng)老理賠報(bào)告

此外,另有21家人身險(xiǎn)公司的理賠金額超過10億元,其中,人保壽險(xiǎn)、平安健康險(xiǎn)、太平洋健康險(xiǎn)、中郵保險(xiǎn)等超10家險(xiǎn)企理賠金額較2024年上升,特別是中郵保險(xiǎn)理賠金額增幅明顯,2025年賠付金額為32億元,同比增長超90%。從中郵保險(xiǎn)賠付金額占比來看,身故賠付占比遠(yuǎn)超其他類型,達(dá)到78.88%。

終身壽險(xiǎn)主導(dǎo)千萬賠案,哪些產(chǎn)品賠得多?

接下來,我們再從市場高度關(guān)注的重大賠案維度“掃描”,觀測數(shù)據(jù)背后哪些產(chǎn)品賠得多。

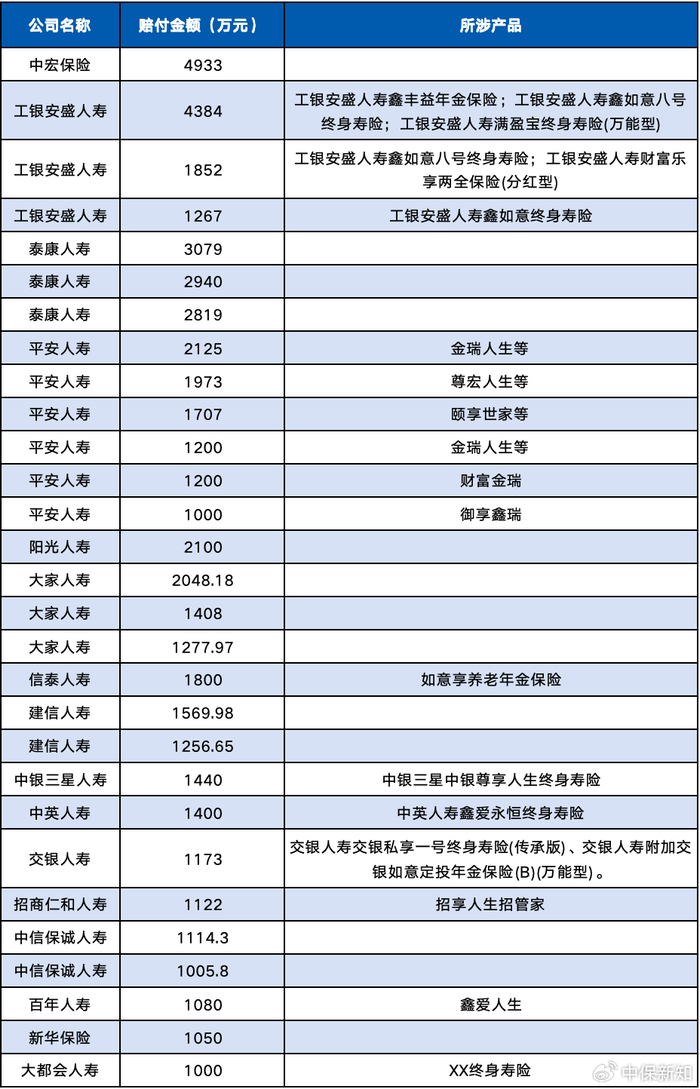

根據(jù)中保新知梳理統(tǒng)計(jì),2025年,至少有16家人身險(xiǎn)公司發(fā)生了超千萬元的理賠案件。其中,中宏人壽、工銀安盛人壽的最大理賠案件金額皆超4000萬元,分別達(dá)到4933.25萬元和4384萬元。泰康人壽公布的最大賠案金額為3079萬元。此外,平安人壽、陽光人壽、大家人壽披露的最大理賠案件金額超2000萬元,分別達(dá)2125萬元、2100萬元和2048.18萬元。

從理賠類型來看,千萬級賠案的類型多為身故,主要包括疾病身故、意外身故等,以中宏人壽為例,該公司客戶A于2025年2月因疾病身故,獲賠身故保險(xiǎn)金及利息共計(jì)4933.25萬元;工銀安盛人壽江西客戶Z先生因呼吸心跳驟停身故獲4384萬元賠金;大家人壽的3例千萬理賠案原因分別為缺氧缺血性腦病、溺水、猝死。

那么,2025年超千萬的大額理賠案例都出自哪些產(chǎn)品呢?從披露主要賠付險(xiǎn)種或產(chǎn)品的保險(xiǎn)公司理賠報(bào)告上看,終身壽險(xiǎn)、年金保險(xiǎn)等壽險(xiǎn)產(chǎn)品占據(jù)主導(dǎo),同時(shí)也存在單一客戶通過投保多款產(chǎn)品疊加提升保障額度的情況,進(jìn)一步推高了理賠金額。

如工銀安盛人壽的4384萬元大額賠案中,就涉及工銀安盛人壽鑫豐益年金保險(xiǎn)、工銀安盛人壽鑫如意八號終身壽險(xiǎn)、工銀安盛人壽滿盈寶終身壽險(xiǎn)(萬能型)三款產(chǎn)品;1852萬元賠案中涉及工銀安盛人壽鑫如意八號終身壽險(xiǎn)、工銀安盛人壽財(cái)富樂享兩全保險(xiǎn)(分紅型)。此外,該公司1267萬元賠案的理賠產(chǎn)品是工銀安盛人壽鑫如意終身壽險(xiǎn)。

再來看,信泰人壽的1800萬元賠案的主要賠付產(chǎn)品是如意享養(yǎng)老年金保險(xiǎn);中銀三星人壽最大的1440萬元賠案,對應(yīng)的產(chǎn)品為中銀三星中銀尊享人生終身壽險(xiǎn);中英人壽的最大賠案金額為1400萬元,涉及中英人壽鑫愛永恒終身壽險(xiǎn);還有交銀人壽的Q先生發(fā)生身故后,因投保交銀人壽交銀私享一號終身壽險(xiǎn)(傳承版)、交銀人壽附加交銀如意定投年金保險(xiǎn)(B)(萬能型)獲賠1173萬余元。

人身險(xiǎn)公司2025年超千萬賠案(不完全統(tǒng)計(jì))

對于終身壽險(xiǎn)、年金險(xiǎn)等儲蓄型險(xiǎn)種之所以容易出現(xiàn)大額理賠案件的原因,有險(xiǎn)企營銷人員對中保新知分析稱,核心原因在于這類產(chǎn)品的功能定位以財(cái)富傳承、長期儲蓄和身故保障為主,且投保人群多為高凈值客戶,所對應(yīng)的保障金額普遍較高,這直接決定了賠付金額的上限。此外,終身壽險(xiǎn)、年金險(xiǎn)的賠付機(jī)制相對簡單,賠付金額較為明確,進(jìn)一步促成了大額理賠案例的高頻出現(xiàn)。

理賠是真正體現(xiàn)保險(xiǎn)價(jià)值最直接的環(huán)節(jié),保險(xiǎn)公司在合同約定范圍之內(nèi)做到“應(yīng)賠盡賠”“能賠快賠”是服務(wù)質(zhì)量和效率的體現(xiàn)。“理賠”環(huán)節(jié)也是教育消費(fèi)者做好風(fēng)險(xiǎn)防范和保障的生動課堂,增加活生生的理賠案例的展現(xiàn),或許能讓更多人意識到,風(fēng)險(xiǎn)并不遙遠(yuǎn),保險(xiǎn)可以陪在身邊。

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

91精品色|

色综合久久88|

亚洲免费精品一区二区|

久久夜色精品久久噜噜亚|

xxxxx色|

国产午夜精品一区二区三区视频|

亚洲国产一区二区精品|

国产精品一区二区在线观看|

亚洲一二三四区|

波多野结衣巨乳女教师|

91精品久久久久久久久久|

国产色午夜婷婷一区二区三区

|

亚洲精品主播|

亚洲s码欧洲m码在线观看|

欧美乱妇在线观看|

91精品婷婷国产综合久久竹菊

|

午夜伦全在线观看|

91香蕉一区二区三区在线观看|

在线视频国产一区二区|

午夜av免费观看|

玖玖国产精品视频|

欧美日韩中文字幕三区|

中文字幕一区二区三区四|

欧美hdxxxx|

日韩av免费电影|

色就是色欧美亚洲|

久久精品麻豆|

国产日产高清欧美一区二区三区|

91波多野结衣|

欧美一级久久精品|

久久九九亚洲|

欧美精品日韩|

精品国产一区二区三区麻豆免费观看完整版|

性old老妇做受|

欧美一区二区三区久久精品视|

视频二区一区国产精品天天|

欧美日韩一区二区在线播放|

蜜臀久久99精品久久久|

欧美精品第1页|

久久国产精品欧美|

_97夜夜澡人人爽人人|

日韩欧美国产高清91|

午夜看片网|

中文字幕欧美久久日高清|

日韩一区免费在线观看|

一区二区欧美精品|

国产又黄又硬又湿又黄|

97精品国产aⅴ7777|

日本少妇一区二区三区|

亚洲一区中文字幕|

国产精品videossex国产高清|

国产91色综合|

99爱精品视频|

性色av色香蕉一区二区|

欧美日韩一卡二卡|

日韩国产精品一区二区|

丝袜脚交一区二区|

亚洲国产日韩综合久久精品|

国产69精品久久久久999天美|

精品国产品香蕉在线|

精品久久国产视频|

久久精品中文字幕一区|

97欧美精品|

亚洲精品久久久中文|

国产精品一二三区视频出来一|

乱淫免费视频|

一级黄色片免费网站|

国产日韩欧美91|

国产不卡一区在线|

欧美亚洲视频二区|

精品久久久久一区二区|

国产精品视频二区三区|

视频一区二区国产|

国产美女三级无套内谢|

国产日韩精品一区二区三区|

久久一区二区三区欧美|

999亚洲国产精|

久久久久一区二区三区四区|

精品国产伦一区二区三区免费|

日韩精品免费播放|

午夜叫声理论片人人影院|

国产二区免费|

99er热精品视频国产|

视频二区一区国产精品天天|

91av一区二区三区|

午夜激情影院|

日韩亚洲精品视频|

国内久久精品视频|

国产麻豆一区二区|

国产欧美日韩精品一区二区三区|

91午夜在线观看|

亚洲欧洲日韩|

午夜免费网址|

久久99国产综合精品|

99精品区|

日韩av片无码一区二区不卡电影|

狠狠色噜噜综合社区|

狠狠色噜噜狠狠狠狠|

亚洲欧美一二三|

狠狠色噜噜狠狠狠四色米奇|

97国产婷婷综合在线视频,|

人人玩人人添人人澡97|

国产偷国产偷亚洲清高|

综合久久色|

国产视频精品久久|

日本一区二区欧美|

国产精品久久免费视频在线|

久久国产精品免费视频|

久久99久久99精品蜜柚传媒

|

欧美一区二区三区性|

国产精品一区二区在线看|

夜夜躁狠狠躁日日躁2024|

性生交大片免费看潘金莲|

99re国产精品视频|

国产伦高清一区二区三区|

久久国产精品网站|

亚洲国产aⅴ精品一区二区16|

中文字幕制服丝袜一区二区三区|

国产91在线拍偷自揄拍|

久久狠狠高潮亚洲精品|

日韩精品中文字幕一区|

国产中文字幕一区二区三区|

国产精品美女一区二区视频|

91久久国产露脸精品|

午夜国产一区二区三区四区|

国产免费区|

国产欧美一区二区三区在线看|

国产精品二区一区|

狠狠色噜噜狠狠狠狠2021免费|

日韩精品久久久久久久的张开腿让|

欧美日韩国产三区|

综合久久国产九一剧情麻豆|

亚洲欧洲国产伦综合|

日韩av在线播放网址|

精品久久久久久亚洲综合网|

亚洲精欧美一区二区精品|

精品一区二区三区影院|

老太脱裤子让老头玩xxxxx|

国产一区二区三区四区五区七|

国产91一区|

亚洲精品456|

亚洲自偷精品视频自拍|

午夜av资源|

夜夜精品视频一区二区|

国产电影精品一区二区三区|

国产一级片网站|

日本护士hd高潮护士|

一区二区三区国产欧美|

国产精品久久国产精品99|

久久99国产视频|

免费午夜在线视频|

亚洲乱码一区二区三区三上悠亚

|

久久久人成影片免费观看|

九九久久国产精品|

久久国产精品久久|

亚洲欧美国产精品久久|

国产亚洲精品久久午夜玫瑰园|

精品国产一二三四区|

99精品欧美一区二区|

日本白嫩的18sex少妇hd|

亚洲欧美日本一区二区三区

|

xxxxx色|

国产欧美日韩一级|

亚洲精品www久久久|

91久久综合亚洲鲁鲁五月天|

91久久香蕉|

av狠狠干|

色综合久久精品|

一区二区在线视频免费观看|

午夜激情在线播放|

亚洲欧美视频一区二区|

国产精品久久久久久久妇女|

日韩精品中文字|

国产精品一区在线观看|

午夜av电影网|

99国产午夜精品一区二区天美|

欧美系列一区|

日韩欧美高清一区|

日韩国产精品一区二区

|

四虎精品寂寞少妇在线观看|

av毛片精品|

日本一区二区电影在线观看|

91麻豆精品国产91久久久更新资源速度超快|

日韩精品中文字幕在线播放|

麻豆天堂网|

国产高清无套内谢免费|

久99久精品|

国产日韩欧美91|

欧美日韩国产免费观看|

精品国产一区二区三区高潮视|

午夜影院黄色片|

国产91一区二区在线观看|

国产日韩欧美在线影视|

国产99久久九九精品免费|

国产精品视频二区三区|

97精品久久人人爽人人爽|

www亚洲精品|

日韩免费一级视频|

国产91清纯白嫩初高中在线观看|

国产欧美日韩在线观看|

亚洲欧美国产日韩综合|

欧美在线一级va免费观看|

国产在线精品一区二区|

国产69精品久久久久男男系列|

99精品国产免费久久|

欧美精品九九|

久久99国产精品视频|

国产精品九九九九九九九|

国产高清不卡一区|

午夜av网址|

国产精品乱码一区|

国产欧美一区二区精品性色超碰|

亚洲欧美v国产一区二区|

韩国女主播一区二区|

国产综合亚洲精品|

秋霞av电影网|

国产精品乱码久久久久久久|

国产精品一区二区在线观看免费|

伊人欧美一区|

欧美3级在线|

亚洲国产精品第一区二区|

久久人人精品|

自偷自拍亚洲|

亚洲欧美一卡二卡|

国产精品久久久久久久龚玥菲

|

免费91麻豆精品国产自产在线观看|

精品国产一二区|

国产精品免费不卡|

免费的午夜毛片|

精品国产1区2区3区|

国产一区影院|

国产大学生呻吟对白精彩在线|

一区二区91|

欧美日韩一区二区三区在线播放|

国产一区二区精品在线|

午夜激情在线|

91午夜在线观看|

亚洲精品一品区二品区三品区

|

91偷自产一区二区三区精品

|

久久精品欧美一区二区|

一级黄色片免费网站|

中文字幕久久精品一区|

欧美精品一区久久|

午夜精品一二三区|

国产高清精品一区二区|

国产精品亚洲а∨天堂123bt|

主站蜘蛛池模板:

91精品色|

色综合久久88|

亚洲免费精品一区二区|

久久夜色精品久久噜噜亚|

xxxxx色|

国产午夜精品一区二区三区视频|

亚洲国产一区二区精品|

国产精品一区二区在线观看|

亚洲一二三四区|

波多野结衣巨乳女教师|

91精品久久久久久久久久|

国产色午夜婷婷一区二区三区

|

亚洲精品主播|

亚洲s码欧洲m码在线观看|

欧美乱妇在线观看|

91精品婷婷国产综合久久竹菊

|

午夜伦全在线观看|

91香蕉一区二区三区在线观看|

在线视频国产一区二区|

午夜av免费观看|

玖玖国产精品视频|

欧美日韩中文字幕三区|

中文字幕一区二区三区四|

欧美hdxxxx|

日韩av免费电影|

色就是色欧美亚洲|

久久精品麻豆|

国产日产高清欧美一区二区三区|

91波多野结衣|

欧美一级久久精品|

久久九九亚洲|

欧美精品日韩|

精品国产一区二区三区麻豆免费观看完整版|

性old老妇做受|

欧美一区二区三区久久精品视|

视频二区一区国产精品天天|

欧美日韩一区二区在线播放|

蜜臀久久99精品久久久|

欧美精品第1页|

久久国产精品欧美|

_97夜夜澡人人爽人人|

日韩欧美国产高清91|

午夜看片网|

中文字幕欧美久久日高清|

日韩一区免费在线观看|

一区二区欧美精品|

国产又黄又硬又湿又黄|

97精品国产aⅴ7777|

日本少妇一区二区三区|

亚洲一区中文字幕|

国产精品videossex国产高清|

国产91色综合|

99爱精品视频|

性色av色香蕉一区二区|

欧美日韩一卡二卡|

日韩国产精品一区二区|

丝袜脚交一区二区|

亚洲国产日韩综合久久精品|

国产69精品久久久久999天美|

精品国产品香蕉在线|

精品久久国产视频|

久久精品中文字幕一区|

97欧美精品|

亚洲精品久久久中文|

国产精品一二三区视频出来一|

乱淫免费视频|

一级黄色片免费网站|

国产日韩欧美91|

国产不卡一区在线|

欧美亚洲视频二区|

精品久久久久一区二区|

国产精品视频二区三区|

视频一区二区国产|

国产美女三级无套内谢|

国产日韩精品一区二区三区|

久久一区二区三区欧美|

999亚洲国产精|

久久久久一区二区三区四区|

精品国产伦一区二区三区免费|

日韩精品免费播放|

午夜叫声理论片人人影院|

国产二区免费|

99er热精品视频国产|

视频二区一区国产精品天天|

91av一区二区三区|

午夜激情影院|

日韩亚洲精品视频|

国内久久精品视频|

国产麻豆一区二区|

国产欧美日韩精品一区二区三区|

91午夜在线观看|

亚洲欧洲日韩|

午夜免费网址|

久久99国产综合精品|

99精品区|

日韩av片无码一区二区不卡电影|

狠狠色噜噜综合社区|

狠狠色噜噜狠狠狠狠|

亚洲欧美一二三|

狠狠色噜噜狠狠狠四色米奇|

97国产婷婷综合在线视频,|

人人玩人人添人人澡97|

国产偷国产偷亚洲清高|

综合久久色|

国产视频精品久久|

日本一区二区欧美|

国产精品久久免费视频在线|

久久国产精品免费视频|

久久99久久99精品蜜柚传媒

|

欧美一区二区三区性|

国产精品一区二区在线看|

夜夜躁狠狠躁日日躁2024|

性生交大片免费看潘金莲|

99re国产精品视频|

国产伦高清一区二区三区|

久久国产精品网站|

亚洲国产aⅴ精品一区二区16|

中文字幕制服丝袜一区二区三区|

国产91在线拍偷自揄拍|

久久狠狠高潮亚洲精品|

日韩精品中文字幕一区|

国产中文字幕一区二区三区|

国产精品美女一区二区视频|

91久久国产露脸精品|

午夜国产一区二区三区四区|

国产免费区|

国产欧美一区二区三区在线看|

国产精品二区一区|

狠狠色噜噜狠狠狠狠2021免费|

日韩精品久久久久久久的张开腿让|

欧美日韩国产三区|

综合久久国产九一剧情麻豆|

亚洲欧洲国产伦综合|

日韩av在线播放网址|

精品久久久久久亚洲综合网|

亚洲精欧美一区二区精品|

精品一区二区三区影院|

老太脱裤子让老头玩xxxxx|

国产一区二区三区四区五区七|

国产91一区|

亚洲精品456|

亚洲自偷精品视频自拍|

午夜av资源|

夜夜精品视频一区二区|

国产电影精品一区二区三区|

国产一级片网站|

日本护士hd高潮护士|

一区二区三区国产欧美|

国产精品久久国产精品99|

久久99国产视频|

免费午夜在线视频|

亚洲乱码一区二区三区三上悠亚

|

久久久人成影片免费观看|

九九久久国产精品|

久久国产精品久久|

亚洲欧美国产精品久久|

国产亚洲精品久久午夜玫瑰园|

精品国产一二三四区|

99精品欧美一区二区|

日本白嫩的18sex少妇hd|

亚洲欧美日本一区二区三区

|

xxxxx色|

国产欧美日韩一级|

亚洲精品www久久久|

91久久综合亚洲鲁鲁五月天|

91久久香蕉|

av狠狠干|

色综合久久精品|

一区二区在线视频免费观看|

午夜激情在线播放|

亚洲欧美视频一区二区|

国产精品久久久久久久妇女|

日韩精品中文字|

国产精品一区在线观看|

午夜av电影网|

99国产午夜精品一区二区天美|

欧美系列一区|

日韩欧美高清一区|

日韩国产精品一区二区

|

四虎精品寂寞少妇在线观看|

av毛片精品|

日本一区二区电影在线观看|

91麻豆精品国产91久久久更新资源速度超快|

日韩精品中文字幕在线播放|

麻豆天堂网|

国产高清无套内谢免费|

久99久精品|

国产日韩欧美91|

欧美日韩国产免费观看|

精品国产一区二区三区高潮视|

午夜影院黄色片|

国产91一区二区在线观看|

国产日韩欧美在线影视|

国产99久久九九精品免费|

国产精品视频二区三区|

97精品久久人人爽人人爽|

www亚洲精品|

日韩免费一级视频|

国产91清纯白嫩初高中在线观看|

国产欧美日韩在线观看|

亚洲欧美国产日韩综合|

欧美在线一级va免费观看|

国产在线精品一区二区|

国产69精品久久久久男男系列|

99精品国产免费久久|

欧美精品九九|

久久99国产精品视频|

国产精品九九九九九九九|

国产高清不卡一区|

午夜av网址|

国产精品乱码一区|

国产欧美一区二区精品性色超碰|

亚洲欧美v国产一区二区|

韩国女主播一区二区|

国产综合亚洲精品|

秋霞av电影网|

国产精品乱码久久久久久久|

国产精品一区二区在线观看免费|

伊人欧美一区|

欧美3级在线|

亚洲国产精品第一区二区|

久久人人精品|

自偷自拍亚洲|

亚洲欧美一卡二卡|

国产精品久久久久久久龚玥菲

|

免费91麻豆精品国产自产在线观看|

精品国产一二区|

国产精品免费不卡|

免费的午夜毛片|

精品国产1区2区3区|

国产一区影院|

国产大学生呻吟对白精彩在线|

一区二区91|

欧美日韩一区二区三区在线播放|

国产一区二区精品在线|

午夜激情在线|

91午夜在线观看|

亚洲精品一品区二品区三品区

|

91偷自产一区二区三区精品

|

久久精品欧美一区二区|

一级黄色片免费网站|

中文字幕久久精品一区|

欧美精品一区久久|

午夜精品一二三区|

国产高清精品一区二区|

国产精品亚洲а∨天堂123bt|