買保險后“反悔”退保,是不少人曾有過的念頭,而人身險公司的退保率,不僅關乎行業穩健,更連著普通投保人的錢袋子。

最新披露的三季度數據顯示,70家已公示信息的人身險企里,近八成退保率較去年同期下降,行業整體呈現“穩”的態勢,但不同公司、不同產品的表現卻涇渭分明,其中藏著不少值得關注的投保門道。

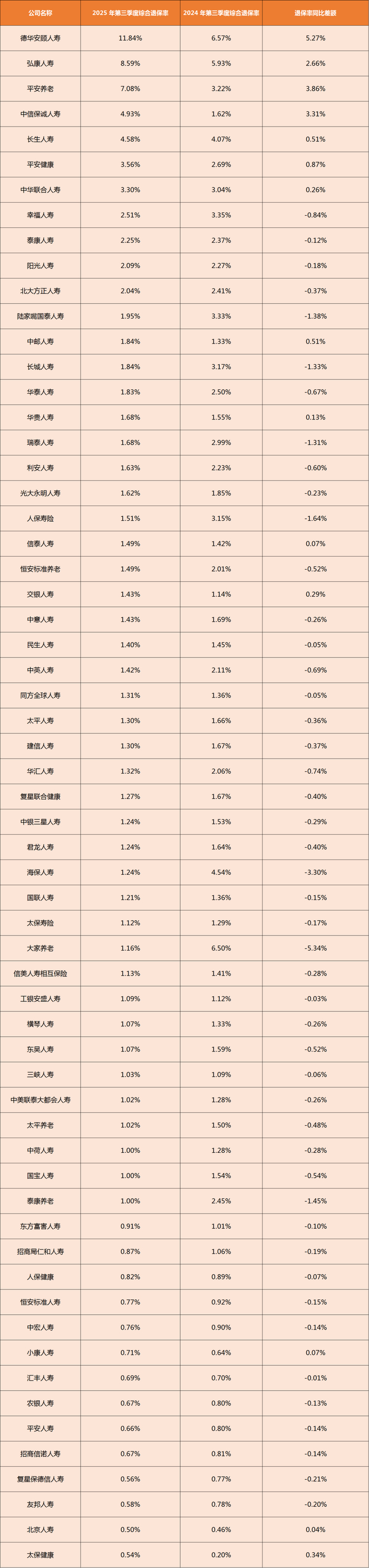

有公司超11%,有公司不到0.3%

從70家公開數據的人身險公司來看,今年三季度退保率的整體趨勢是“降多升少”——有55家比去年同期低了,占了快八成。

不過各家情況差得挺多:32家公司的退保率超過了1%,其中德華安顧人壽(11.84%)、弘康人壽(8.59%)、平安養老(7.08%)這三家最高,都超過7%;中信保誠人壽(4.93%)、長生人壽(4.58%)這些公司,退保率在3%到5%之間;還有中郵人壽(1.84%)、交銀人壽(1.43%)等19家,退保率卡在1%到3%。

剩下38家公司退保率都不到1%,像國民養老、新華養老才0.26%,愛心人壽0.37%。

最讓人意外的是大家養老,去年三季度退保率還是6.5%,今年直接降到1.16%;財信吉祥人壽、海保人壽也降得明顯,前者從5.1%降到2.3%,后者從4.54%降到1.24%。

理財類保險是退保“重災區”

退保率的高低,和產品類型、銷售渠道的關聯也很直接。

從具體產品看,退保率靠前的基本都是理財屬性強的品類。比如萬能險里,交銀人壽銀郵渠道的“交銀人壽交銀財富穩贏兩全保險(萬能型)”,退保率飆到90.68%;平安養老公司直銷的“平安財富人生團體年金保險(萬能型)”,退保率20.50%,退保金額超23億元。

投連險的情況更突出:泰康人壽銀保渠道的“泰康贏家人生終身壽險(投資連結型)”,退保率32.45%,退保金額達74.73億元;德華安顧人壽互聯網渠道的“德華安顧穩盈鑫終身壽險(投資連結型)”,退保率88.65%,退保金額超65億元,這類產品和投資收益綁定,客戶對收益波動的敏感度很高。

分紅險也沒少“上榜”:招商局仁和人壽銀保渠道的“商仁招禧兩全保險(分紅險)”,退保率64.51%;中美聯合大都會人壽銀郵渠道的“財富動態平衡投資連結保險”,退保率63.49%,分紅收益沒達預期是這類產品退保的主因。

甚至部分保障型產品也出現高退保——泰康人壽電銷的“泰康附加健康人生b款重大疾病定期保險”,退保率高達182.92%,退保金額超144萬元,這可能和銷售環節沒匹配好客戶需求有關。

渠道方面,銀郵、銀保渠道幾乎是“高退保聚集地”。交銀人壽的萬能險、招商局仁和的分紅險、泰康的投連險等,都來自這些渠道。這類渠道的客戶大多奔著“理財”買保險,一旦收益不及預期,退保意愿就會特別強。

總結

三季度人身險行業退保率整體趨穩,多數公司通過調整產品、優化服務降低了退保風險,但不同主體、產品的差異依然明顯。

對普通投保人來說,若想減少退保損失,建議優先選擇保障型產品,避開“高收益噱頭”的理財類保險;若選理財型產品,要明確收益規則,同時盡量避開以理財需求為主的銀保、銀郵渠道,才能更精準地匹配自身需求。

聲明:文章不構成投資建議,轉載請注明出處。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美一区二区三区在线免费观看|

中文字幕一区二区三区四|

自拍偷在线精品自拍偷写真图片|

欧美精品国产精品|

国产精品久久久视频|

欧美一区二区三区久久综合|

91福利视频免费观看|

亚洲欧美一二三|

国产视频一区二区三区四区|

国产精品偷乱一区二区三区|

午夜激情电影在线播放|

国产91精品高清一区二区三区|

国产麻豆91欧美一区二区|

国产精品黑色丝袜的老师|

日韩美一区二区三区|

农村妇女毛片精品久久|

中文字幕一区二区三区日韩精品|

国产区精品|

欧美日本91精品久久久久|

狠狠色狠狠色综合日日2019|

91精品免费观看|

夜夜精品视频一区二区|

亚洲第一区国产精品|

2021天天干夜夜爽|

免费午夜片|

国产二区三区视频|

5g影院天天爽入口入口|

精品久久久久久中文字幕大豆网|

国产理论片午午午伦夜理片2021|

日韩精品一区二区亚洲

|

美日韩一区|

国产乱人伦精品一区二区|

国产精品丝袜综合区另类|

国产精品一二三四五区|

国产精品一品二区三区四区五区|

午夜黄色一级电影|

国产麻豆精品一区二区|

少妇精品久久久久www蜜月|

亚洲国产精品国自产拍久久|

日本伦精品一区二区三区免费|

久久一区二区精品|

国产88av|

国产剧情在线观看一区二区|

国产一区二区播放|

日韩av在线播|

国产精品v一区二区三区|

免费看性生活片|

欧美日韩一级二级三级|

久久久中精品2020中文|

亚洲v欧美v另类v综合v日韩v|

午夜一区二区三区在线观看|

亚洲欧美v国产一区二区|

韩国女主播一区二区|

日韩av一区二区在线播放|

午夜国产一区二区三区四区|

日韩av在线电影网|

欧美在线视频一二三区|

精品免费久久久久久久苍|

午夜激情电影在线播放|

一区不卡av|

精品91av|

国产一卡在线|

国产一区二区三区四区五区七|

久久久中精品2020中文|

久久免费视频99|

欧美在线播放一区|

5g影院天天爽入口入口|

欧美日韩精品不卡一区二区三区|

午夜裸体性播放免费观看|

狠狠躁天天躁又黄又爽|

欧美三区视频|

天干天干天干夜夜爽av|

免费看片一区二区三区|

国产一区二区三区久久久|

欧美激情片一区二区|

高清国产一区二区三区|

国产老妇av|

99re久久精品国产|

久久国产这里只有精品|

国产精品视频一区二区三|

日本一级中文字幕久久久久久

|

日韩欧美国产高清91|

亚洲三区二区一区|

综合欧美一区二区三区|

中文字幕在线乱码不卡二区区|

国产香蕉97碰碰久久人人|

性夜影院在线观看|

国产乱子伦农村xxxx|

久久精品手机视频|

国产无套精品久久久久久|

亚洲欧美日韩另类精品一区二区三区|

午夜影院啪啪|

狠狠色噜噜狠狠狠狠色吗综合|

欧美日韩一区二区三区四区五区六区|

国产91在|

91精品一区二区中文字幕|

亚洲国产精品激情综合图片|

美国三级日本三级久久99|

日韩av在线播放网址|

色综合欧美亚洲国产|

中文无码热在线视频|

欧美日韩中文字幕一区|

国产精品久久久久久久久久久不卡|

国产一区二区极品|

久久精品视频一区二区|

亚洲三区二区一区|

精品少妇一区二区三区免费观看焕|

午夜爽爽视频|

久久综合国产精品|

久久国产精品久久|

欧美精品五区|

国产高清在线观看一区|

欧美高清视频一区二区三区|

中文字幕日本一区二区|

欧美一区二区三区免费观看视频|

亚洲精品国产精品国产|

欧美在线播放一区|

素人av在线|

自拍偷在线精品自拍偷写真图片|

欧美亚洲视频二区|

欧美日韩国产在线一区|

国产精品欧美久久久久一区二区|

99久久国产综合|

亚洲欧美国产中文字幕|

午夜av男人的天堂|

四虎国产精品久久|

日本免费电影一区二区三区|

中文丰满岳乱妇在线观看|

久久国产中文字幕|

日韩av在线播|

97人人澡人人爽人人模亚洲|

中文字幕二区在线观看|

麻豆精品国产入口|

久久艹国产精品|

精品久久综合1区2区3区激情

|

国产精品二区一区二区aⅴ|

日韩av中文字幕第一页|

91久久精品国产亚洲a∨麻豆|

久久久久国产精品www|

精品香蕉一区二区三区|

国产一区=区|

日韩av在线资源|

国产精品电影一区|

国产丝袜一区二区三区免费视频|

free×性护士vidos欧美|

欧美日韩国产一区二区三区在线观看|

91久久精品在线|

欧美精品久久一区二区|

日韩精品中文字幕久久臀|

国产色婷婷精品综合在线手机播放|

黄色香港三级三级三级|

91中文字幕一区|

91超碰caoporm国产香蕉|

日韩精品少妇一区二区在线看|

亚日韩精品|

精品91av|

国产精品日韩三级|

欧美精品国产一区二区|

日韩精品久久一区二区|

欧美日韩不卡视频|

久久国产精品99国产精|

国产精品18久久久久白浆|

久久精品国产亚洲7777|

一区二区在线视频免费观看|

国产一区二区在线观看免费|

日本二区在线观看|

久久久久国产精品www|

欧美一区二区三区激情在线视频|

日韩一级视频在线|

日韩精品一区二区三区不卡|

91国偷自产一区二区介绍|

久久精品亚洲精品国产欧美|

日本一区二区高清|

在线观看欧美日韩国产|

激情欧美日韩|

黄色国产一区二区|

国产欧美一区二区在线|

91理论片午午伦夜理片久久|

国产日韩一区二区在线|

午夜黄色一级电影|

国产精品色婷婷99久久精品|

中文字幕一区二区三区免费视频|

久久精品国产久精国产|

综合国产一区|

性old老妇做受|

色乱码一区二区三在线看|

国产69精品久久777的优势|

国产精品v亚洲精品v日韩精品|

蜜臀久久99精品久久一区二区|

99国产精品免费|

欧美激情精品久久久久久免费

|

色综合久久网|

中文乱码字幕永久永久电影|

久久99国产精品久久99果冻传媒新版本|

亚洲精品97久久久babes|

久久久精品a|

国产精品综合一区二区三区|

国产又黄又硬又湿又黄|

日本高清不卡二区|

97视频久久久|

国产精品国产三级国产专区51区|

午夜av电影网|

欧美中文字幕一区二区三区

|

综合久久国产九一剧情麻豆|

午夜av男人的天堂|

日日夜夜精品免费看|

99久久精品一区二区|

日韩欧美中文字幕精品|

午夜精品一二三区|

亚洲精品色婷婷|

亚洲色欲色欲www|

在线视频不卡一区|

高清欧美xxxx|

97国产精品久久|

久久中文一区|

日韩欧美高清一区二区|

午夜影院一区|

国产白嫩美女在线观看|

狠狠色综合久久丁香婷婷|

中文字幕av一区二区三区高|

在线播放国产一区|

国产精品国产三级国产专播精品人|

精品国产九九九|

国产精品久久久久免费a∨大胸

|

国产精品v欧美精品v日韩精品v|

国产精品久久久不卡|

国产一级片一区|

一区二区在线国产|

国产午夜精品一区二区理论影院|

夜夜嗨av色一区二区不卡|

狠狠插影院|

国产在线一区观看|

日韩中文字幕亚洲欧美|

精品午夜电影|

久久久午夜爽爽一区二区三区三州|

色狠狠色狠狠综合|

国产精品久久久久久久四虎电影|

日韩午夜三级|

一区二区免费在线观看|

蜜臀久久99精品久久久久久网站|

亚洲国产精品精品|

香港日本韩国三级少妇在线观看|

丰满岳乱妇bd在线观看k8|

欧美大成色www永久网站婷|

欧美一区二区色|

97久久精品一区二区三区观看|

主站蜘蛛池模板:

欧美一区二区三区在线免费观看|

中文字幕一区二区三区四|

自拍偷在线精品自拍偷写真图片|

欧美精品国产精品|

国产精品久久久视频|

欧美一区二区三区久久综合|

91福利视频免费观看|

亚洲欧美一二三|

国产视频一区二区三区四区|

国产精品偷乱一区二区三区|

午夜激情电影在线播放|

国产91精品高清一区二区三区|

国产麻豆91欧美一区二区|

国产精品黑色丝袜的老师|

日韩美一区二区三区|

农村妇女毛片精品久久|

中文字幕一区二区三区日韩精品|

国产区精品|

欧美日本91精品久久久久|

狠狠色狠狠色综合日日2019|

91精品免费观看|

夜夜精品视频一区二区|

亚洲第一区国产精品|

2021天天干夜夜爽|

免费午夜片|

国产二区三区视频|

5g影院天天爽入口入口|

精品久久久久久中文字幕大豆网|

国产理论片午午午伦夜理片2021|

日韩精品一区二区亚洲

|

美日韩一区|

国产乱人伦精品一区二区|

国产精品丝袜综合区另类|

国产精品一二三四五区|

国产精品一品二区三区四区五区|

午夜黄色一级电影|

国产麻豆精品一区二区|

少妇精品久久久久www蜜月|

亚洲国产精品国自产拍久久|

日本伦精品一区二区三区免费|

久久一区二区精品|

国产88av|

国产剧情在线观看一区二区|

国产一区二区播放|

日韩av在线播|

国产精品v一区二区三区|

免费看性生活片|

欧美日韩一级二级三级|

久久久中精品2020中文|

亚洲v欧美v另类v综合v日韩v|

午夜一区二区三区在线观看|

亚洲欧美v国产一区二区|

韩国女主播一区二区|

日韩av一区二区在线播放|

午夜国产一区二区三区四区|

日韩av在线电影网|

欧美在线视频一二三区|

精品免费久久久久久久苍|

午夜激情电影在线播放|

一区不卡av|

精品91av|

国产一卡在线|

国产一区二区三区四区五区七|

久久久中精品2020中文|

久久免费视频99|

欧美在线播放一区|

5g影院天天爽入口入口|

欧美日韩精品不卡一区二区三区|

午夜裸体性播放免费观看|

狠狠躁天天躁又黄又爽|

欧美三区视频|

天干天干天干夜夜爽av|

免费看片一区二区三区|

国产一区二区三区久久久|

欧美激情片一区二区|

高清国产一区二区三区|

国产老妇av|

99re久久精品国产|

久久国产这里只有精品|

国产精品视频一区二区三|

日本一级中文字幕久久久久久

|

日韩欧美国产高清91|

亚洲三区二区一区|

综合欧美一区二区三区|

中文字幕在线乱码不卡二区区|

国产香蕉97碰碰久久人人|

性夜影院在线观看|

国产乱子伦农村xxxx|

久久精品手机视频|

国产无套精品久久久久久|

亚洲欧美日韩另类精品一区二区三区|

午夜影院啪啪|

狠狠色噜噜狠狠狠狠色吗综合|

欧美日韩一区二区三区四区五区六区|

国产91在|

91精品一区二区中文字幕|

亚洲国产精品激情综合图片|

美国三级日本三级久久99|

日韩av在线播放网址|

色综合欧美亚洲国产|

中文无码热在线视频|

欧美日韩中文字幕一区|

国产精品久久久久久久久久久不卡|

国产一区二区极品|

久久精品视频一区二区|

亚洲三区二区一区|

精品少妇一区二区三区免费观看焕|

午夜爽爽视频|

久久综合国产精品|

久久国产精品久久|

欧美精品五区|

国产高清在线观看一区|

欧美高清视频一区二区三区|

中文字幕日本一区二区|

欧美一区二区三区免费观看视频|

亚洲精品国产精品国产|

欧美在线播放一区|

素人av在线|

自拍偷在线精品自拍偷写真图片|

欧美亚洲视频二区|

欧美日韩国产在线一区|

国产精品欧美久久久久一区二区|

99久久国产综合|

亚洲欧美国产中文字幕|

午夜av男人的天堂|

四虎国产精品久久|

日本免费电影一区二区三区|

中文丰满岳乱妇在线观看|

久久国产中文字幕|

日韩av在线播|

97人人澡人人爽人人模亚洲|

中文字幕二区在线观看|

麻豆精品国产入口|

久久艹国产精品|

精品久久综合1区2区3区激情

|

国产精品二区一区二区aⅴ|

日韩av中文字幕第一页|

91久久精品国产亚洲a∨麻豆|

久久久久国产精品www|

精品香蕉一区二区三区|

国产一区=区|

日韩av在线资源|

国产精品电影一区|

国产丝袜一区二区三区免费视频|

free×性护士vidos欧美|

欧美日韩国产一区二区三区在线观看|

91久久精品在线|

欧美精品久久一区二区|

日韩精品中文字幕久久臀|

国产色婷婷精品综合在线手机播放|

黄色香港三级三级三级|

91中文字幕一区|

91超碰caoporm国产香蕉|

日韩精品少妇一区二区在线看|

亚日韩精品|

精品91av|

国产精品日韩三级|

欧美精品国产一区二区|

日韩精品久久一区二区|

欧美日韩不卡视频|

久久国产精品99国产精|

国产精品18久久久久白浆|

久久精品国产亚洲7777|

一区二区在线视频免费观看|

国产一区二区在线观看免费|

日本二区在线观看|

久久久久国产精品www|

欧美一区二区三区激情在线视频|

日韩一级视频在线|

日韩精品一区二区三区不卡|

91国偷自产一区二区介绍|

久久精品亚洲精品国产欧美|

日本一区二区高清|

在线观看欧美日韩国产|

激情欧美日韩|

黄色国产一区二区|

国产欧美一区二区在线|

91理论片午午伦夜理片久久|

国产日韩一区二区在线|

午夜黄色一级电影|

国产精品色婷婷99久久精品|

中文字幕一区二区三区免费视频|

久久精品国产久精国产|

综合国产一区|

性old老妇做受|

色乱码一区二区三在线看|

国产69精品久久777的优势|

国产精品v亚洲精品v日韩精品|

蜜臀久久99精品久久一区二区|

99国产精品免费|

欧美激情精品久久久久久免费

|

色综合久久网|

中文乱码字幕永久永久电影|

久久99国产精品久久99果冻传媒新版本|

亚洲精品97久久久babes|

久久久精品a|

国产精品综合一区二区三区|

国产又黄又硬又湿又黄|

日本高清不卡二区|

97视频久久久|

国产精品国产三级国产专区51区|

午夜av电影网|

欧美中文字幕一区二区三区

|

综合久久国产九一剧情麻豆|

午夜av男人的天堂|

日日夜夜精品免费看|

99久久精品一区二区|

日韩欧美中文字幕精品|

午夜精品一二三区|

亚洲精品色婷婷|

亚洲色欲色欲www|

在线视频不卡一区|

高清欧美xxxx|

97国产精品久久|

久久中文一区|

日韩欧美高清一区二区|

午夜影院一区|

国产白嫩美女在线观看|

狠狠色综合久久丁香婷婷|

中文字幕av一区二区三区高|

在线播放国产一区|

国产精品国产三级国产专播精品人|

精品国产九九九|

国产精品久久久久免费a∨大胸

|

国产精品v欧美精品v日韩精品v|

国产精品久久久不卡|

国产一级片一区|

一区二区在线国产|

国产午夜精品一区二区理论影院|

夜夜嗨av色一区二区不卡|

狠狠插影院|

国产在线一区观看|

日韩中文字幕亚洲欧美|

精品午夜电影|

久久久午夜爽爽一区二区三区三州|

色狠狠色狠狠综合|

国产精品久久久久久久四虎电影|

日韩午夜三级|

一区二区免费在线观看|

蜜臀久久99精品久久久久久网站|

亚洲国产精品精品|

香港日本韩国三级少妇在线观看|

丰满岳乱妇bd在线观看k8|

欧美大成色www永久网站婷|

欧美一区二区色|

97久久精品一区二区三区观看|