文 / 零度

來源 / 節(jié)點財經(jīng)

數(shù)月前,一則團隊的調(diào)整,讓行業(yè)將目光重新聚焦到“殯葬界茅臺”福壽園的身上。

福壽園發(fā)布公告,宣布王計生將不再擔(dān)任公司總裁職務(wù)。為進一步提升公司運營效率,公司將設(shè)立“聯(lián)席總裁”制度,金磊屹和馬劍亭將兼任此職務(wù)。

作為中國殯葬行業(yè)的絕對龍頭,福壽園自2013年上市以來一直被資本市場視為“長坡厚雪”的暴利典范。

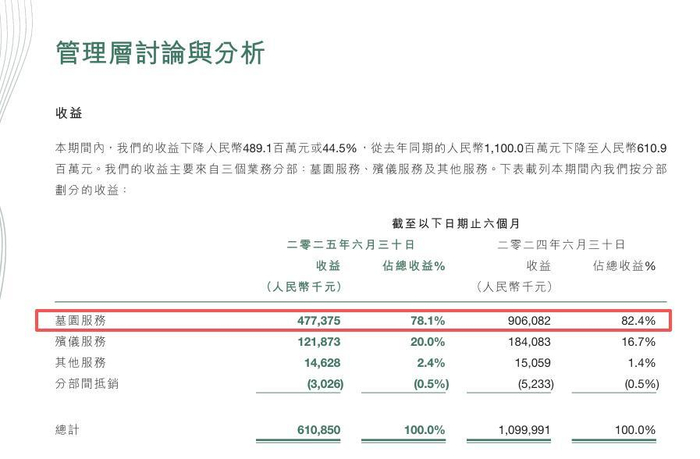

然而,2025年中期財報給出了一個令市場錯愕的答案:凈虧損2.6億元。這是福壽園上市12年來的首次虧損。與此同時,經(jīng)營性墓穴均價從12.12萬元直接腰斬至6.34萬元。

有“殯葬茅臺”之稱的龍頭福壽園,開始虧損了?

這則財報,不僅展示了福壽園從高速增長走向放緩的一面,也讓更多人開始關(guān)注到,“消費降級”已經(jīng)入侵到殯葬行業(yè)。

是墓地賣不動了,還是年輕人不信“風(fēng)水”了?

殯葬生意結(jié)束“躺贏”時代?

1994年成立的福壽園,是我國殯葬行業(yè)首家合規(guī)化運營的民營企業(yè),業(yè)務(wù)覆蓋全國19個省、自治區(qū)及直轄市的四十余座城市。核心業(yè)務(wù)主要是墓園服務(wù)(主要是賣墓地,占營收80%左右),以及殯儀服務(wù)。

要知道,殯葬行業(yè)算是一個“躺贏”的賽道。2013—2018年國內(nèi)墓地炒作升溫,一線城市墓地單價普遍超10萬元/㎡,遠超同地段房價,疊加福壽園高毛利與稀缺性,吸引各路資金紛紛布局,被稱為“殯葬界茅臺”。

這個生意之所以賺錢,有兩方面的原因,首先在傳統(tǒng)的孝道文化的影響下,殯葬花費被賦予了衡量子女孝心的重要社會意義。不大操大辦會被認為不孝,在這樣的道德壓力下,不少家庭只好隨大流購買“天價墓穴”,也有不少孝順子女,想要“買一個好點的墓穴,送已故親友最后一程”。

其次,在殯葬方面,消費者存在迷信心理,相信民間流傳的“藏風(fēng)聚氣”“龍脈地勢”等風(fēng)水觀念,將墓地選擇與后代運勢相聯(lián)系,一些所謂“風(fēng)水好”的墓穴由此賣出天價。

在這些因素的疊加之下,福壽園自成立起就一路順風(fēng)順水。2013年它在港交所上市,成為“內(nèi)地殯葬第一股”。

上市后,其營收也是一路走高。

2020年-2023營收分別為18.93億元、23.26億元、21.72億元、26.28億元,歸母凈利潤達到6.20億元、7.20億元、6.59億元、7.91億元!

然而,2025年的中報潑下了一盆冷水:凈虧損2.6億元。

這不僅是數(shù)字的下滑,更是一個信號:殯葬行業(yè)的“消費降級”,比我們想象中來得更猛。

虧損的“三板斧”:偶然中的必然

盡管福壽園在公告中將虧損歸結(jié)為宏觀環(huán)境、稅務(wù)成本及資產(chǎn)減值。但《節(jié)點財經(jīng)》拆解來看,這并非簡單的報表變動,而是深層矛盾的集中爆發(fā)。

首先是消費降級的“最后陣地”失守。

曾幾何時,殯葬被認為是剛需中的剛需,具備極強的抗周期性。但財報顯示,福壽園高價墓穴銷量顯著下滑。

當(dāng)“厚養(yǎng)薄葬”從口號變?yōu)橄M者的主動選擇,當(dāng)生態(tài)葬、海葬甚至數(shù)字化祭掃開始分流傳統(tǒng)土葬需求,福壽園依賴的高客單價模式遭到了沖擊。

事實上,福壽園的商業(yè)模式本質(zhì)上是“類地產(chǎn)”。它賺的是土地增值和稀缺性的錢。

過去,福壽園通過在核心城市獲取稀缺土地,利用“墓位單價上漲”抵消“土地供給受限”。

而如今,消費觀念的變化之下,動輒10萬元的平均單價已觸及大眾心理防線。

其次是稅務(wù)與政策紅利的消退。

公告中提到的“稅務(wù)成本上升”暗含了行業(yè)規(guī)范化的擠壓。殯葬業(yè)過去在地方層面往往享有復(fù)雜的優(yōu)惠或處于模糊地帶,隨著行業(yè)透明度提升和監(jiān)管趨嚴,企業(yè)過去的超額利潤空間正在被強制抹平。

第三是商譽減值的“雷聲”。

福壽園多年來通過大規(guī)模并購實現(xiàn)擴張。在市場繁榮期,高溢價收購的墓園資產(chǎn)是光環(huán);而在行業(yè)下行期,這些資產(chǎn)無法達到預(yù)期盈利,便化作了巨額的商譽減值壓力。

種種因素疊加,福壽園也開始虧損了。

困局中的底氣:地主家還有余糧?

盡管短期報表承壓,但福壽園積累的“特許經(jīng)營”屬性和資源壁壘依然穩(wěn)固。《節(jié)點財經(jīng)》看來,雖然賬面難看,但福壽園并沒有到“崩盤”的地步,它手里依然攥著三張王牌。

硬資產(chǎn):殯葬業(yè)的核心是土地。福壽園在全國擁有超過 280萬平方米的土地儲備,其中近半數(shù)位于高價值的上海及周邊。

在土地審批極嚴的背景下,這些位于一線城市的墓穴就是“不可再生的黃金”。其在一線城市的占位確保了長期基本盤。

現(xiàn)金流: 雖然賬面虧損,但福壽園長期維持著極低的負債率。即便在2025年中期出現(xiàn)賬面虧損,公司依然宣布派發(fā)每股 7.00 港仙的中期股息。這種在逆境中依然能分紅的能力,源于其業(yè)務(wù)極高的預(yù)收款占比和充足的賬面現(xiàn)金沉淀。

品牌溢價:相比中小墓園,福壽園已將“死生意”做成了“文化生意”,在高端市場仍有話語權(quán)。

即便面臨消費降級,其品牌在處理高凈值人群需求、大型陵園規(guī)劃上,仍具有其他對手難以企及的先發(fā)優(yōu)勢。

終結(jié)“地皮批發(fā)商”:殯葬業(yè)的下半場

福壽園的“首虧”不是偶然的滑坡,而是中國社會人口觀念、消費結(jié)構(gòu)與監(jiān)管環(huán)境共同作用下的經(jīng)營拐點。

看好者認為,隨著老齡化加劇,需求總量仍在,陣痛后龍頭將通過整合市場重新出發(fā)。看空者認為,暴利時代已過,高估值溢價將隨毛利率回歸平庸。

那么,這是否還是一門好生意?《節(jié)點財經(jīng)》認為,是的。但不可否認,福壽園的“首虧”是行業(yè)回歸常識的標志。

當(dāng)前,行業(yè)的分水嶺已經(jīng)出現(xiàn):

過去: 公司是“土地批發(fā)商”,賣的是稀缺性和面子。

未來: 公司必須是“情感鏈接商”,賣的是服務(wù)和靈魂。

如果說2024年凈利潤“腰斬”是行業(yè)入冬的信號,那么2025年的正式轉(zhuǎn)虧,則宣告了那個“靠囤地和提價就能躺贏”的黃金時代已經(jīng)徹底終結(jié)。

《節(jié)點財經(jīng)》看來,當(dāng)前,衡量殯葬資產(chǎn)的終極指標已從“毛利率”轉(zhuǎn)向“土地去化速度”。

簡單理解,如果20萬元的高端定制墓賣不動,積壓的土地就會變成沉重的財務(wù)負擔(dān)。

按照會計準則,如果預(yù)期銷售額覆蓋不了開發(fā)成本,資產(chǎn)必須減值。福壽園此次財報的虧損,本質(zhì)上是對過去幾年高價拿地、高溢價并購的一次“財務(wù)大洗澡”。

不過,值得注意的是,從資產(chǎn)質(zhì)量看,福壽園雖然首次虧損,但其現(xiàn)金流依然為正,這說明公司“失血”是賬面上的,而非經(jīng)營性的潰敗。

福壽園目前面臨的是“結(jié)構(gòu)性陣痛”,即舊模式的紅利正在消退,而新模式尚未挑起大梁。

財報提到,消費者在喪葬支出上變得愈發(fā)謹慎。隨著城鎮(zhèn)化和數(shù)字化發(fā)展,年輕人對傳統(tǒng)土葬的依賴度降低。如果說老一輩人愿意為“風(fēng)水”買單,新一代人更傾向于“數(shù)字化”祭掃。

此外,疊加監(jiān)管層對殯葬服務(wù)亂收費、高價墓的專項整治,迫使福壽園必須在利潤率與合規(guī)性之間尋找更脆弱的平衡。

福壽園目前的虧損更像是一次“主動擠水分”。通過一次性大額計提資產(chǎn)減值,公司在為過去的擴張買單,同時也為未來的數(shù)字化轉(zhuǎn)型騰挪財務(wù)空間。

福壽園的優(yōu)勢在于“存量”(地多、錢多、牌子響),挑戰(zhàn)在于“增量”(地難賣、政策嚴、文化變)。它能否維持行業(yè)霸主地位,取決于其數(shù)字化產(chǎn)品能否在未來3-5年內(nèi),將單一的墓位銷售轉(zhuǎn)化為持續(xù)性的“生命數(shù)據(jù)服務(wù)”。

《節(jié)點財經(jīng)》看來,未來殯葬行業(yè)的挑戰(zhàn)在于,當(dāng)老一輩人愿意為“風(fēng)水”買單的邏輯消逝,新一代年輕人更看重“生命數(shù)據(jù)化”時,福壽園能否從賣地皮的思維中解脫出來?

*題圖由AI生成

頭條號入駐

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产理论一区二区三区|

中文字幕在线一区二区三区|

99久久精品免费看国产免费粉嫩|

亚洲精品久久久久一区二区|

亚洲精品乱码久久久久久写真|

欧洲激情一区二区|

久久影院一区二区|

欧美一区二区三区不卡视频|

国产91一区二区在线观看|

国久久久久久|

99欧美精品|

亚洲精品主播|

婷婷午夜影院|

艳妇荡乳欲伦2|

亚洲国产精品入口|

91麻豆精品国产91久久|

亚洲国产精品综合|

日韩精品午夜视频|

国产日韩欧美亚洲|

亚洲va国产2019|

欧美一区二区三区视频在线观看|

国产欧美精品一区二区三区-老狼|

少妇高潮一区二区三区99小说|

国产1区2区3区|

午夜av资源|

久久精品手机视频|

一区二区三区国产精华|

999亚洲国产精|

av素人在线|

99爱国产精品|

年轻bbwwbbww高潮|

久久激情影院|

久久99精品国产99久久6男男|

99国产精品99久久久久|

一区二区精品在线|

国产日韩欧美中文字幕|

中文字幕制服丝袜一区二区三区|

欧美日韩中文字幕三区|

国产精品一区二区麻豆|

爱看av在线入口|

国产二区免费视频|

精品一区二区三区视频?|

欧美hdxxxx|

国产一区二区在线免费|

国产视频一区二区三区四区|

国产全肉乱妇杂乱视频在线观看|

亚洲精品456|

中文字幕在线一区二区三区|

国产精品国产三级国产播12软件

|

狠狠躁夜夜躁|

香港三日本三级三级三级|

中文乱码在线视频|

欧美午夜理伦三级在线观看偷窥|

精品国产18久久久久久依依影院|

香港三日本8a三级少妇三级99|

国产白丝一区二区三区|

国产精品色婷婷99久久精品|

一区二区91|

97久久精品人人做人人爽50路|

亚洲精品456|

麻豆精品久久久|

99久久免费精品视频|

激情aⅴ欧美一区二区三区|

狠狠色丁香久久综合频道|

久久国产免费视频|

日日噜噜夜夜狠狠|

日韩精品一区二区三区免费观看|

亚洲欧美日韩综合在线|

欧美日韩国产精品一区二区三区|

欧美日韩国产精品一区二区|

日本精品视频一区二区三区|

欧美日韩国产在线一区二区三区|

国产精品色在线网站

|

美女张开腿黄网站免费|

91国内精品白嫩初高生|

欧美黄色片一区二区|

99视频国产在线|

黄毛片在线观看|

91午夜精品一区二区三区|

欧美日韩一区二区高清|

国产一区二区三区的电影|

91精品国产高清一区二区三区

|

日韩毛片一区|

狠狠操很很干|

欧美日韩综合一区|

国产一区二区在|

国产91高清|

亚洲第一区国产精品|

自拍偷在线精品自拍偷写真图片|

午夜看大片|

午夜欧美影院|

一区二区三区国产精品|

国产精品九九九九九|

挺进警察美妇后菊|

国产一区二区三区中文字幕|

国产日韩欧美不卡|

99爱精品在线|

国产区一区|

国产91高清|

浪潮av色|

国产aⅴ精品久久久久久|

91av精品|

性色av香蕉一区二区|

国产精品96久久久|

狠狠色噜噜狠狠狠狠88|

91麻豆产精品久久久|

日韩一级精品视频在线观看|

国产精品久久久久久久久久软件|

亚洲精品国产主播一区|

大伊人av|

夜色av网|

一区二区三区欧美日韩|

亚洲免费精品一区二区|

免费午夜在线视频|

日韩精品一区二区三区免费观看视频|

日韩精品一区三区|

91福利试看|

亚洲久久在线|

17c国产精品一区二区

|

sb少妇高潮二区久久久久|

中文字幕在线一区二区三区|

最新国产一区二区|

国产亚洲精品久久久久久久久动漫|

国产视频在线一区二区|

91精品第一页|

国产精品99999999|

亚洲欧美色一区二区三区|

中文字幕精品一区二区三区在线|

国产精品二区一区|

国产97免费视频|

**毛片免费|

日韩欧美一区精品|

日韩亚洲国产精品|

国产大片一区二区三区|

国产日韩一区二区在线|

精品久久久久久中文字幕大豆网

|

91精品资源|

偷拍自中文字av在线|

**毛片在线免费观看|

国产99视频精品免费视频7

|

91麻豆精品国产综合久久久久久|

日韩国产精品久久|

日本美女视频一区二区|

国产婷婷一区二区三区久久|

国产伦精品一区二区三区四区|

国产精品九九九九九九|

国产亚洲久久|

911久久香蕉国产线看观看|

在线国产91|

99精品黄色|

国产伦理久久精品久久久久|

国产日韩欧美自拍|

亚洲精品老司机|

国产88av|

欧美在线一区二区视频|

国产精品欧美一区二区三区|

精品国产乱码久久久久久久久|

精品一区在线观看视频

|

国产欧美一区二区三区免费|

91精品久久久久久|

在线国产精品一区|

99久久夜色精品|

夜夜嗨av色一区二区不卡|

99er热精品视频国产|

日韩夜精品精品免费观看|

国产精选一区二区|

国产精品亚洲第一区|

91精品国产综合久久福利软件|

99精品视频一区|

国产乱人乱精一区二视频国产精品

|

一区二区三区欧美日韩|

91亚洲欧美强伦三区麻豆|

日韩欧美国产精品一区|

91精品福利观看|

国产日韩欧美亚洲|

国产理论一区二区三区|

少妇bbwbbwbbw高潮|

久久国产精品久久|

一区二区在线精品|

精品国产91久久久久久久|

天干天干天啪啪夜爽爽99|

色妞妞www精品视频|

国产美女三级无套内谢|

少妇在线看www|

欧美精品一区二区久久久|

538国产精品|

少妇高潮大叫喷水|

中文字幕一区2区3区|

国产日韩一区二区在线|

国产又色又爽无遮挡免费动态图|

国产精品久久久久久亚洲调教|

在线亚洲精品|

av狠狠干|

日韩一区二区中文字幕|

精品综合久久久久|

国产一区二区视频播放|

欧美午夜羞羞羞免费视频app

|

国产欧美亚洲一区二区|

日本一区二区三区免费视频|

欧美一区二区三区精品免费|

国产精品久久久不卡|

精品一区二区三区自拍图片区|

国产伦精品一区二区三|

亚洲麻豆一区|

日韩偷拍精品|

精品一区在线观看视频|

思思久久96热在精品国产|

午夜精品一二三区|

午夜剧场a级片|

国产精品v欧美精品v日韩|

亚洲精品国产suv|

麻豆精品一区二区三区在线观看|

中文字幕a一二三在线|

www亚洲精品|

欧美日韩精品影院|

久久一二区|

国产理论一区二区三区|

亚洲精品日本久久一区二区三区|

亚洲综合日韩精品欧美综合区|

日韩区欧美久久久无人区|

91在线一区二区|

国产91视频一区二区|

欧美片一区二区|

麻豆精品一区二区三区在线观看|

中文字幕一区二区三区乱码|

国产精品久久免费视频|

亚洲w码欧洲s码免费|

高清国产一区二区三区|

国产亚洲精品久久久久久久久动漫|

99国产精品永久免费视频|

精品特级毛片|

欧美日本一二三区|

午夜大片男女免费观看爽爽爽尤物|

91午夜在线观看|

国产精品免费一区二区区|

日韩av免费网站|

久久久久国产精品一区二区三区|

精品久久久久久亚洲综合网|

久久不卡精品|

国产一卡在线|

午夜国内精品a一区二区桃色|

日本美女视频一区二区三区|

欧美乱战大交xxxxx|

午夜国内精品a一区二区桃色|

国产91免费在线|

久久免费福利视频|

主站蜘蛛池模板:

国产理论一区二区三区|

中文字幕在线一区二区三区|

99久久精品免费看国产免费粉嫩|

亚洲精品久久久久一区二区|

亚洲精品乱码久久久久久写真|

欧洲激情一区二区|

久久影院一区二区|

欧美一区二区三区不卡视频|

国产91一区二区在线观看|

国久久久久久|

99欧美精品|

亚洲精品主播|

婷婷午夜影院|

艳妇荡乳欲伦2|

亚洲国产精品入口|

91麻豆精品国产91久久|

亚洲国产精品综合|

日韩精品午夜视频|

国产日韩欧美亚洲|

亚洲va国产2019|

欧美一区二区三区视频在线观看|

国产欧美精品一区二区三区-老狼|

少妇高潮一区二区三区99小说|

国产1区2区3区|

午夜av资源|

久久精品手机视频|

一区二区三区国产精华|

999亚洲国产精|

av素人在线|

99爱国产精品|

年轻bbwwbbww高潮|

久久激情影院|

久久99精品国产99久久6男男|

99国产精品99久久久久|

一区二区精品在线|

国产日韩欧美中文字幕|

中文字幕制服丝袜一区二区三区|

欧美日韩中文字幕三区|

国产精品一区二区麻豆|

爱看av在线入口|

国产二区免费视频|

精品一区二区三区视频?|

欧美hdxxxx|

国产一区二区在线免费|

国产视频一区二区三区四区|

国产全肉乱妇杂乱视频在线观看|

亚洲精品456|

中文字幕在线一区二区三区|

国产精品国产三级国产播12软件

|

狠狠躁夜夜躁|

香港三日本三级三级三级|

中文乱码在线视频|

欧美午夜理伦三级在线观看偷窥|

精品国产18久久久久久依依影院|

香港三日本8a三级少妇三级99|

国产白丝一区二区三区|

国产精品色婷婷99久久精品|

一区二区91|

97久久精品人人做人人爽50路|

亚洲精品456|

麻豆精品久久久|

99久久免费精品视频|

激情aⅴ欧美一区二区三区|

狠狠色丁香久久综合频道|

久久国产免费视频|

日日噜噜夜夜狠狠|

日韩精品一区二区三区免费观看|

亚洲欧美日韩综合在线|

欧美日韩国产精品一区二区三区|

欧美日韩国产精品一区二区|

日本精品视频一区二区三区|

欧美日韩国产在线一区二区三区|

国产精品色在线网站

|

美女张开腿黄网站免费|

91国内精品白嫩初高生|

欧美黄色片一区二区|

99视频国产在线|

黄毛片在线观看|

91午夜精品一区二区三区|

欧美日韩一区二区高清|

国产一区二区三区的电影|

91精品国产高清一区二区三区

|

日韩毛片一区|

狠狠操很很干|

欧美日韩综合一区|

国产一区二区在|

国产91高清|

亚洲第一区国产精品|

自拍偷在线精品自拍偷写真图片|

午夜看大片|

午夜欧美影院|

一区二区三区国产精品|

国产精品九九九九九|

挺进警察美妇后菊|

国产一区二区三区中文字幕|

国产日韩欧美不卡|

99爱精品在线|

国产区一区|

国产91高清|

浪潮av色|

国产aⅴ精品久久久久久|

91av精品|

性色av香蕉一区二区|

国产精品96久久久|

狠狠色噜噜狠狠狠狠88|

91麻豆产精品久久久|

日韩一级精品视频在线观看|

国产精品久久久久久久久久软件|

亚洲精品国产主播一区|

大伊人av|

夜色av网|

一区二区三区欧美日韩|

亚洲免费精品一区二区|

免费午夜在线视频|

日韩精品一区二区三区免费观看视频|

日韩精品一区三区|

91福利试看|

亚洲久久在线|

17c国产精品一区二区

|

sb少妇高潮二区久久久久|

中文字幕在线一区二区三区|

最新国产一区二区|

国产亚洲精品久久久久久久久动漫|

国产视频在线一区二区|

91精品第一页|

国产精品99999999|

亚洲欧美色一区二区三区|

中文字幕精品一区二区三区在线|

国产精品二区一区|

国产97免费视频|

**毛片免费|

日韩欧美一区精品|

日韩亚洲国产精品|

国产大片一区二区三区|

国产日韩一区二区在线|

精品久久久久久中文字幕大豆网

|

91精品资源|

偷拍自中文字av在线|

**毛片在线免费观看|

国产99视频精品免费视频7

|

91麻豆精品国产综合久久久久久|

日韩国产精品久久|

日本美女视频一区二区|

国产婷婷一区二区三区久久|

国产伦精品一区二区三区四区|

国产精品九九九九九九|

国产亚洲久久|

911久久香蕉国产线看观看|

在线国产91|

99精品黄色|

国产伦理久久精品久久久久|

国产日韩欧美自拍|

亚洲精品老司机|

国产88av|

欧美在线一区二区视频|

国产精品欧美一区二区三区|

精品国产乱码久久久久久久久|

精品一区在线观看视频

|

国产欧美一区二区三区免费|

91精品久久久久久|

在线国产精品一区|

99久久夜色精品|

夜夜嗨av色一区二区不卡|

99er热精品视频国产|

日韩夜精品精品免费观看|

国产精选一区二区|

国产精品亚洲第一区|

91精品国产综合久久福利软件|

99精品视频一区|

国产乱人乱精一区二视频国产精品

|

一区二区三区欧美日韩|

91亚洲欧美强伦三区麻豆|

日韩欧美国产精品一区|

91精品福利观看|

国产日韩欧美亚洲|

国产理论一区二区三区|

少妇bbwbbwbbw高潮|

久久国产精品久久|

一区二区在线精品|

精品国产91久久久久久久|

天干天干天啪啪夜爽爽99|

色妞妞www精品视频|

国产美女三级无套内谢|

少妇在线看www|

欧美精品一区二区久久久|

538国产精品|

少妇高潮大叫喷水|

中文字幕一区2区3区|

国产日韩一区二区在线|

国产又色又爽无遮挡免费动态图|

国产精品久久久久久亚洲调教|

在线亚洲精品|

av狠狠干|

日韩一区二区中文字幕|

精品综合久久久久|

国产一区二区视频播放|

欧美午夜羞羞羞免费视频app

|

国产欧美亚洲一区二区|

日本一区二区三区免费视频|

欧美一区二区三区精品免费|

国产精品久久久不卡|

精品一区二区三区自拍图片区|

国产伦精品一区二区三|

亚洲麻豆一区|

日韩偷拍精品|

精品一区在线观看视频|

思思久久96热在精品国产|

午夜精品一二三区|

午夜剧场a级片|

国产精品v欧美精品v日韩|

亚洲精品国产suv|

麻豆精品一区二区三区在线观看|

中文字幕a一二三在线|

www亚洲精品|

欧美日韩精品影院|

久久一二区|

国产理论一区二区三区|

亚洲精品日本久久一区二区三区|

亚洲综合日韩精品欧美综合区|

日韩区欧美久久久无人区|

91在线一区二区|

国产91视频一区二区|

欧美片一区二区|

麻豆精品一区二区三区在线观看|

中文字幕一区二区三区乱码|

国产精品久久免费视频|

亚洲w码欧洲s码免费|

高清国产一区二区三区|

国产亚洲精品久久久久久久久动漫|

99国产精品永久免费视频|

精品特级毛片|

欧美日本一二三区|

午夜大片男女免费观看爽爽爽尤物|

91午夜在线观看|

国产精品免费一区二区区|

日韩av免费网站|

久久久久国产精品一区二区三区|

精品久久久久久亚洲综合网|

久久不卡精品|

国产一卡在线|

午夜国内精品a一区二区桃色|

日本美女视频一区二区三区|

欧美乱战大交xxxxx|

午夜国内精品a一区二区桃色|

国产91免费在线|

久久免费福利视频|