文 / 董軒

來源 / 節點財經

港股IPO市場的火熱,讓港交所的敲鑼時刻近乎一場“密集巡演”。

畢馬威的數據證實,截至2025年第三季度末,港交所收到了289宗上市申請,創下歷史新高。

期內,共有67家企業掛牌,累計籌措資金1829億港元,相較去年同期,無論是新股數量,還是募資規模均顯著攀升,增速分別為49%、229%,并位居全球IPO融資額榜首。

好風憑借力,扶我上青云。誠如充電寶“一哥”、跨境品牌“樣板間”的安克創新,也在近日遞表,擬于港股主板上市。

一、赴港上市,錨定雙重紅利?

今年7月,安克創新發布公告稱,正在對香港資本市場股權融資進行研究論證等工作,到11月,即僅用時不到4個月,其赴港上市的決議就通過了董事會審議。

這樣的高效率,在外界看來,似乎很具“激情與速度”,但也精準揭示了安克創新踩中的兩個紅利關口。

一是前文提到的外部市場環境的“東風”。大河有水小河滿,港股的樂觀行情,有助于備戰IPO的公司抬高估值。

二是從財務表現看,安克創新仍處在高增通道,方便公司討個好價錢。

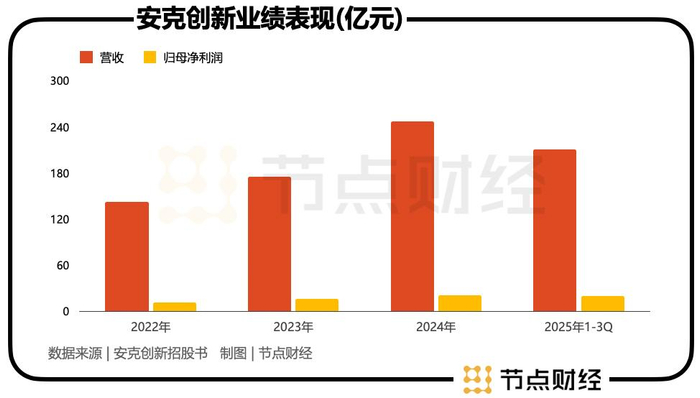

招股書披露,2025年前三季度,安克創新實現營收 210.19 億元,同比增長 27.79%;實現歸母凈利潤19.33 億元,同比增長31.34%。

回撤視線,2022年—2024年,安克創新的業績保持穩健上行態勢:營收從142.51億元壯大至247.1億元,期間復合增速31.7%;歸母凈利潤從9.82億元攀升至21.14億元,期間復合增速46.8%。

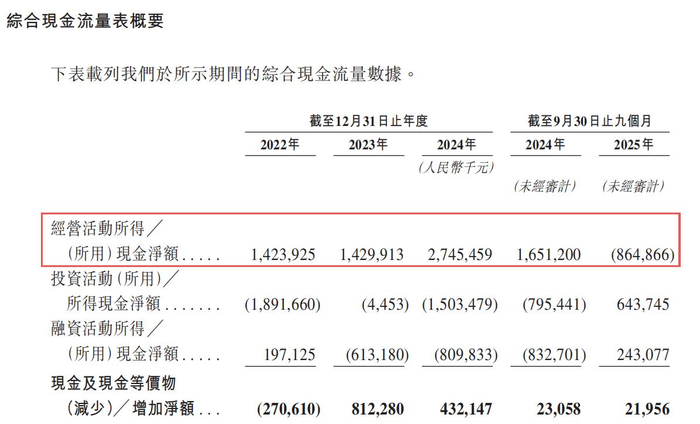

不過,翻到硬幣的背面,安克創新的經營性現金流和負債卻凸顯承壓態勢。

2025年前三季度,安克創新經營性現金流為-8.65 億元,較上年同期下滑 152.38%。其中,Q1為-2.88億元、Q2為-8.45億元,Q3為2.67億元。

這是安克創新繼2021年前三季度以來,經營性現金流再度告負,且凈流出金額遠甚四年前。

圖源:安克創新招股書

同期,安克創新的負債體量和結構也發生深刻變化。

截至2025年9月末,安克創新總負債為99.13億元,資產負債率為49.52%。而在2020年登陸A股時,其當年總負債約為15.19億元,資產負債率僅為21.75%。

五年時間,是什么造就了安克創新經營性現金流凈流出和高負債的局面?源頭大概要指向安克創新今年市場層面的一件大事——大規模移動電源召回;以及近幾年的激進擴張。

二、一場始料未及的危機

2025年,一場始于上游電芯供應商的質量危機,將安克創新推向風口浪尖。

6月、9月,因為電芯起火,安克創新先后在美國召回115萬臺、48萬臺移動電源(充電寶);時隔一個月,由于電芯切割異物混入,可能引發短路危險,安克創新又在日本召回約41萬臺移動電源和10萬臺音響;中國市場,也在6月同步發起召回約47.2萬臺移動電源。

根據CPSC 2025年9月的公告,安克創新相關產品已造成33起火災和爆炸事故,導致4人輕度燒傷及財產損失;日本經濟產業省數據證實,安克創新涉事產品在當地引發多起安全事件,在日市場份額出現下滑。

盡管在事發后,安克創新迅速切斷與代工廠——安普瑞斯的合作,轉向寧德新能源(ATL),但“暴雷”的前車之鑒,仍然給公司造成實質性沖擊。

據不完全統計,在這次始料未及的危機中,安克創新直接回收成本在4.32億至5.57億元之間。

體現在財報上,2025年上半年,安克創新為此計提了1.3億元的產品質量保證負債,存貨跌價準備從2024年末的1.24億元激增至本期2.38 億元,這在客觀上加劇了公司經營性現金流壓力。

而在港股招股書中,安克創新也承認,曾因“第三方制造合作伙伴的質量管控缺陷”發起召回,暴露了“輕資產”外包模式在供應鏈管控上的系統性缺陷。

更重要的是,連鎖反應之下,公司A1680型號移動電源的3C認證證書于2025年3月28日被撤銷,Anker SOLIX C300儲能電源因“不接受認證機構未事先通知的監督檢查”,3C認證被暫停。

換句話說,安克創新不僅遭受了經濟損失,還有品牌聲譽的重創。

當品控品質出現信任裂痕,如何重塑消費者心智,成為擺在安克創新面前的考驗。

三、“多品類”戰略仍在途中

提起安克創新,絕大多數人想到的都是移動電源,這既代表了公司在單一賽道的強勢統治力,但也折射出其“單條腿”走路的局限——“天花板”不高,成長力有限。

對資本市場而言,一家公司的“天花板”與成長性,恰恰是其估值最為核心的衡量標尺。

安克創新起家于充電寶,充電儲能業務作為公司的“基本盤”,其營收占比長期維持在50%+。

圖源:安克創新官網

而在意識到問題后,安克創新過去幾年把重心放在“多品類”戰略,嘗試從充電寶向機器人、打印機、投影儀、安防設備“擴圈”。

創始人陽萌也曾提到,“我們的目標是成為消費電子領域的寶潔、或者說德州儀器”。

然而,理想描繪的宏偉藍圖與現實呈現的嚴峻形勢之間,始終橫亙著一道由供應鏈、品控與市場信任共同筑起的無形鴻溝。

2022年,公司內部一度孵化了多達27條產品線,但其中大部分項目競爭力不足,市場反響平平,最后不得不一關了之。

據《節點財經》了解,安克創新的機器人團隊也曾數度解散、重組,同樣的還有掃地機器人,下了重注,卻沒有砸出水花。

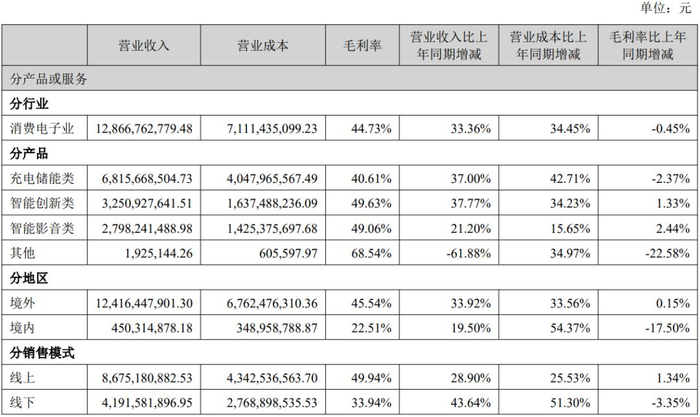

更為直觀的是,2025年上半年,安克創新充電儲能類產品銷售收入為68.16億元,占營收的比例仍高達52.97%。

圖源:安克創新2025年半年報

概而言之,投入大量資源搞“多元化”,但并未讓安克創新的底色有太大改觀,其仍是充電寶”一哥“。

與此同時,”多品類“戰略對負債的推高作用卻已實打實地落地在了報表上。

此番沖擊港交所,安克創新表示,本次發行上市所募集資金在扣除發行費用后,將用于(包括但不限于)加大研發投入以提升科技力、進一步推進全球化戰略及業務布局、提升國際品牌形象和綜合競爭力、其他一般性運營資金等。

在《節點財經》看來,赴港IPO,布局”A+H“,既是安克創新借助資本市場東風、開啟新一輪增長的關鍵一躍,也將其在供應鏈管控的系統性風險,品牌信任修復的深層挑戰,以及”多品類“戰略的遲滯,更為清晰地呈現在投資者面前。

如何破解,期待安克創新給出答案。

*題圖由AI生成

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

老女人伦理hd|

91精品国产综合久久福利软件|

中出乱码av亚洲精品久久天堂|

93精品国产乱码久久久|

高清人人天天夜夜曰狠狠狠狠|

国产精品国精产品一二三区|

国产一卡二卡在线播放|

欧美精品在线一区二区|

亚洲国产精品第一区二区|

亚洲精品久久久久一区二区

|

亚洲高清久久久|

日韩精品免费一区二区在线观看|

中文字幕一区二区三区四|

日本一区午夜艳熟免费|

国产精品麻豆自拍|

亚洲乱玛2021|

国产一区二区二|

91看片免费|

一区二区三区精品国产|

三上悠亚亚洲精品一区二区|

国产剧情在线观看一区二区|

国产麻豆91欧美一区二区|

国产二区免费|

亚洲一区欧美|

国内少妇自拍视频一区|

99久久精品一区字幕狠狠婷婷

|

日本一级中文字幕久久久久久|

www.久久精品视频|

欧美精品国产一区|

久久免费视频一区二区|

午夜爽爽爽男女免费观看|

国产精品视频二区不卡|

日韩精品一区二区中文字幕|

日韩一区国产|

亚洲四区在线|

亚洲1区2区3区4区|

国产视频精品久久|

中文乱幕日产无线码1区|

亚洲国产精品一区在线|

色婷婷噜噜久久国产精品12p|

日韩久久精品一区二区三区|

一区二区三区免费高清视频|

国产一区不卡视频|

亚洲午夜天堂吃瓜在线|

黄色国产一区二区|

午夜电影一区|

国产一区www|

躁躁躁日日躁网站|

中文字幕欧美一区二区三区

|

91国产一区二区|

欧美一区二区三区艳史|

亚洲欧美自拍一区|

国产麻豆精品一区二区|

精品一区二区超碰久久久|

国产一级片自拍|

草逼视频网站|

欧美精品一卡二卡|

91日韩一区二区三区|

午夜影院激情|

午夜看大片|

国产精品天堂|

天天射欧美|

亚洲va国产2019|

亚洲制服丝袜中文字幕|

久久99国产精品久久99果冻传媒新版本|

亚洲欧洲日韩在线|

国产精品高潮呻吟88av|

欧美在线一区二区视频|

欧美国产在线看|

精品久久久综合|

国产精品白浆视频|

日韩av中文字幕一区二区|

国产精品欧美一区二区三区|

国产日韩一区二区在线|

日韩精品少妇一区二区在线看|

91精品中综合久久久婷婷|

国产欧美一区二区在线观看|

国产日韩欧美亚洲综合|

国产精品v欧美精品v日韩|

亚洲一卡二卡在线|

中文字幕日韩精品在线|

国产淫片免费看|

亚洲国产99|

日本道欧美一区二区aaaa|

亚洲欧美另类综合|

亚洲精品国产一区|

日本一区午夜艳熟免费|

偷拍区另类欧美激情日韩91|

欧美精品中文字幕亚洲专区|

久久五月精品|

国产一区二区午夜|

午夜色影院|

国产午夜亚洲精品羞羞网站|

亚日韩精品|

国产一二区精品|

国产亚洲精品久久久久秋霞|

精品一区中文字幕|

午夜毛片在线看|

国产一区二区三区久久久|

欧美一区二区三区视频在线观看|

日韩av在线免费电影|

亚洲国产精品国自产拍av|

国产精品久久久久久久久久久久久久久久|

亚洲欧美日本一区二区三区|

欧美日韩久久一区|

xxxx18hd护士hd护士|

国产精品二区在线|

欧美日韩一区二区三区不卡|

亚洲精品人|

久免费看少妇高潮a级特黄按摩|

黄色国产一区二区|

一区二区在线国产|

7799国产精品久久99|

亚洲精品www久久久|

亚洲精品久久久久999中文字幕

|

99国精视频一区一区一三|

国产国产精品久久久久|

欧美精品一区二区三区四区在线

|

99国产精品一区|

久久久久久国产精品免费|

国产精品白浆一区二区|

国产精品国产三级国产专区52

|

亚洲国产精品二区|

国产日韩欧美一区二区在线观看

|

国产1区2区视频|

亚洲一区欧美|

精品久久综合1区2区3区激情|

娇妻被又大又粗又长又硬好爽|

国产精品久久久久久久久久久新郎

|

日本一区二区三区在线视频|

欧美在线视频一区二区三区|

欧美午夜理伦三级在线观看偷窥|

狠狠色丁香久久婷婷综合丁香|

欧美日韩中文字幕一区二区三区

|

国内精品99|

国产真实乱偷精品视频免|

午夜黄色网址|

91九色精品|

国产精品伦一区二区三区视频|

99久久免费精品国产男女性高好

|

国产色99|

国产精品1区二区|

强行挺进女警紧窄湿润|

欧美国产一区二区三区激情无套|

日韩精品中文字|

中文无码热在线视频|

亚洲麻豆一区|

国产一级精品在线观看|

日本激情视频一区二区三区|

久久夜靖品2区|

二区三区免费视频|

免费超级乱淫视频播放|

久久亚洲精品国产日韩高潮|

日韩av在线播|

欧美3级在线|

国产一区二区精品免费

|

中文字幕制服丝袜一区二区三区|

国产偷国产偷亚洲清高|

久久国产欧美视频|

5g影院天天爽入口入口|

国产亚洲精品久久久456|

亚洲精品人|

亚洲国产另类久久久精品性|

国产69精品久久久久777糖心|

午夜电影三级|

性欧美激情日韩精品七区|

日韩午夜电影在线|

yy6080影院旧里番乳色吐息|

亚洲激情中文字幕|

freexxxxxxx|

日本二区在线播放|

97香蕉久久国产超碰青草软件|

久久99亚洲精品久久99果|

97人人揉人人捏人人添|

69精品久久|

国产jizz18女人高潮|

色噜噜狠狠狠狠色综合久

|

日韩久久影院|

99久国产|

中文字幕天天躁日日躁狠狠躁免费|

日韩精品免费一区二区在线观看|

国产精品久久久爽爽爽麻豆色哟哟|

亚洲精品456|

女人被爽到高潮呻吟免费看|

www色视频岛国|

国产精品日韩三级|

国产一区午夜|

免费视频拗女稀缺一区二区|

中文字幕一区三区|

av素人在线|

少妇高潮一区二区三区99小说|

日韩一级片免费观看|

久久精品国产一区二区三区|

国产性猛交96|

亚洲精品久久久久中文字幕欢迎你|

日韩一级在线视频|

国产精品久久久久久久久久久新郎|

亚洲精品国产精品国自|

国产一区www|

少妇中文字幕乱码亚洲影视|

av素人在线|

国产真实乱偷精品视频免|

欧美一区二区三区性|

欧洲在线一区|

精品国产乱码久久久久久久久|

一区二区三区欧美日韩|

91精彩刺激对白露脸偷拍

|

日韩欧美亚洲视频|

欧美在线视频三区|

夜夜躁日日躁狠狠久久av|

国产一区二区播放|

久久五月精品|

一区二区三区国产精品|

狠狠躁狠狠躁视频专区|

国产日产欧美一区二区|

97欧美精品|

亚洲国产精品国自产拍久久|

国产一区二区视频免费在线观看|

88888888国产一区二区|

久久精品欧美一区二区|

亚洲四区在线观看|

猛男大粗猛爽h男人味|

国产免费区|

久久五月精品|

日韩一级片免费视频|

国产一区二区免费在线|

国产精品白浆视频|

国产精品久久久久免费a∨大胸|

久久一区二区三区欧美|

国产伦精品一区二区三区四区|

一区二区久久久久|

国产精品精品国内自产拍下载|

日本美女视频一区二区|

久久婷婷国产香蕉|

日韩欧美精品一区二区|

综合色婷婷一区二区亚洲欧美国产

|

99精品国产一区二区三区麻豆|

久久影视一区二区|

中文字幕在线视频一区二区|

欧美日韩一区二区三区四区五区六区

|

国产精品国外精品|

国产精品一区二区免费视频|

99久久精品免费视频|

综合久久一区|

午夜av片|

国产一区欧美一区|

主站蜘蛛池模板:

老女人伦理hd|

91精品国产综合久久福利软件|

中出乱码av亚洲精品久久天堂|

93精品国产乱码久久久|

高清人人天天夜夜曰狠狠狠狠|

国产精品国精产品一二三区|

国产一卡二卡在线播放|

欧美精品在线一区二区|

亚洲国产精品第一区二区|

亚洲精品久久久久一区二区

|

亚洲高清久久久|

日韩精品免费一区二区在线观看|

中文字幕一区二区三区四|

日本一区午夜艳熟免费|

国产精品麻豆自拍|

亚洲乱玛2021|

国产一区二区二|

91看片免费|

一区二区三区精品国产|

三上悠亚亚洲精品一区二区|

国产剧情在线观看一区二区|

国产麻豆91欧美一区二区|

国产二区免费|

亚洲一区欧美|

国内少妇自拍视频一区|

99久久精品一区字幕狠狠婷婷

|

日本一级中文字幕久久久久久|

www.久久精品视频|

欧美精品国产一区|

久久免费视频一区二区|

午夜爽爽爽男女免费观看|

国产精品视频二区不卡|

日韩精品一区二区中文字幕|

日韩一区国产|

亚洲四区在线|

亚洲1区2区3区4区|

国产视频精品久久|

中文乱幕日产无线码1区|

亚洲国产精品一区在线|

色婷婷噜噜久久国产精品12p|

日韩久久精品一区二区三区|

一区二区三区免费高清视频|

国产一区不卡视频|

亚洲午夜天堂吃瓜在线|

黄色国产一区二区|

午夜电影一区|

国产一区www|

躁躁躁日日躁网站|

中文字幕欧美一区二区三区

|

91国产一区二区|

欧美一区二区三区艳史|

亚洲欧美自拍一区|

国产麻豆精品一区二区|

精品一区二区超碰久久久|

国产一级片自拍|

草逼视频网站|

欧美精品一卡二卡|

91日韩一区二区三区|

午夜影院激情|

午夜看大片|

国产精品天堂|

天天射欧美|

亚洲va国产2019|

亚洲制服丝袜中文字幕|

久久99国产精品久久99果冻传媒新版本|

亚洲欧洲日韩在线|

国产精品高潮呻吟88av|

欧美在线一区二区视频|

欧美国产在线看|

精品久久久综合|

国产精品白浆视频|

日韩av中文字幕一区二区|

国产精品欧美一区二区三区|

国产日韩一区二区在线|

日韩精品少妇一区二区在线看|

91精品中综合久久久婷婷|

国产欧美一区二区在线观看|

国产日韩欧美亚洲综合|

国产精品v欧美精品v日韩|

亚洲一卡二卡在线|

中文字幕日韩精品在线|

国产淫片免费看|

亚洲国产99|

日本道欧美一区二区aaaa|

亚洲欧美另类综合|

亚洲精品国产一区|

日本一区午夜艳熟免费|

偷拍区另类欧美激情日韩91|

欧美精品中文字幕亚洲专区|

久久五月精品|

国产一区二区午夜|

午夜色影院|

国产午夜亚洲精品羞羞网站|

亚日韩精品|

国产一二区精品|

国产亚洲精品久久久久秋霞|

精品一区中文字幕|

午夜毛片在线看|

国产一区二区三区久久久|

欧美一区二区三区视频在线观看|

日韩av在线免费电影|

亚洲国产精品国自产拍av|

国产精品久久久久久久久久久久久久久久|

亚洲欧美日本一区二区三区|

欧美日韩久久一区|

xxxx18hd护士hd护士|

国产精品二区在线|

欧美日韩一区二区三区不卡|

亚洲精品人|

久免费看少妇高潮a级特黄按摩|

黄色国产一区二区|

一区二区在线国产|

7799国产精品久久99|

亚洲精品www久久久|

亚洲精品久久久久999中文字幕

|

99国精视频一区一区一三|

国产国产精品久久久久|

欧美精品一区二区三区四区在线

|

99国产精品一区|

久久久久久国产精品免费|

国产精品白浆一区二区|

国产精品国产三级国产专区52

|

亚洲国产精品二区|

国产日韩欧美一区二区在线观看

|

国产1区2区视频|

亚洲一区欧美|

精品久久综合1区2区3区激情|

娇妻被又大又粗又长又硬好爽|

国产精品久久久久久久久久久新郎

|

日本一区二区三区在线视频|

欧美在线视频一区二区三区|

欧美午夜理伦三级在线观看偷窥|

狠狠色丁香久久婷婷综合丁香|

欧美日韩中文字幕一区二区三区

|

国内精品99|

国产真实乱偷精品视频免|

午夜黄色网址|

91九色精品|

国产精品伦一区二区三区视频|

99久久免费精品国产男女性高好

|

国产色99|

国产精品1区二区|

强行挺进女警紧窄湿润|

欧美国产一区二区三区激情无套|

日韩精品中文字|

中文无码热在线视频|

亚洲麻豆一区|

国产一级精品在线观看|

日本激情视频一区二区三区|

久久夜靖品2区|

二区三区免费视频|

免费超级乱淫视频播放|

久久亚洲精品国产日韩高潮|

日韩av在线播|

欧美3级在线|

国产一区二区精品免费

|

中文字幕制服丝袜一区二区三区|

国产偷国产偷亚洲清高|

久久国产欧美视频|

5g影院天天爽入口入口|

国产亚洲精品久久久456|

亚洲精品人|

亚洲国产另类久久久精品性|

国产69精品久久久久777糖心|

午夜电影三级|

性欧美激情日韩精品七区|

日韩午夜电影在线|

yy6080影院旧里番乳色吐息|

亚洲激情中文字幕|

freexxxxxxx|

日本二区在线播放|

97香蕉久久国产超碰青草软件|

久久99亚洲精品久久99果|

97人人揉人人捏人人添|

69精品久久|

国产jizz18女人高潮|

色噜噜狠狠狠狠色综合久

|

日韩久久影院|

99久国产|

中文字幕天天躁日日躁狠狠躁免费|

日韩精品免费一区二区在线观看|

国产精品久久久爽爽爽麻豆色哟哟|

亚洲精品456|

女人被爽到高潮呻吟免费看|

www色视频岛国|

国产精品日韩三级|

国产一区午夜|

免费视频拗女稀缺一区二区|

中文字幕一区三区|

av素人在线|

少妇高潮一区二区三区99小说|

日韩一级片免费观看|

久久精品国产一区二区三区|

国产性猛交96|

亚洲精品久久久久中文字幕欢迎你|

日韩一级在线视频|

国产精品久久久久久久久久久新郎|

亚洲精品国产精品国自|

国产一区www|

少妇中文字幕乱码亚洲影视|

av素人在线|

国产真实乱偷精品视频免|

欧美一区二区三区性|

欧洲在线一区|

精品国产乱码久久久久久久久|

一区二区三区欧美日韩|

91精彩刺激对白露脸偷拍

|

日韩欧美亚洲视频|

欧美在线视频三区|

夜夜躁日日躁狠狠久久av|

国产一区二区播放|

久久五月精品|

一区二区三区国产精品|

狠狠躁狠狠躁视频专区|

国产日产欧美一区二区|

97欧美精品|

亚洲国产精品国自产拍久久|

国产一区二区视频免费在线观看|

88888888国产一区二区|

久久精品欧美一区二区|

亚洲四区在线观看|

猛男大粗猛爽h男人味|

国产免费区|

久久五月精品|

日韩一级片免费视频|

国产一区二区免费在线|

国产精品白浆视频|

国产精品久久久久免费a∨大胸|

久久一区二区三区欧美|

国产伦精品一区二区三区四区|

一区二区久久久久|

国产精品精品国内自产拍下载|

日本美女视频一区二区|

久久婷婷国产香蕉|

日韩欧美精品一区二区|

综合色婷婷一区二区亚洲欧美国产

|

99精品国产一区二区三区麻豆|

久久影视一区二区|

中文字幕在线视频一区二区|

欧美日韩一区二区三区四区五区六区

|

国产精品国外精品|

国产精品一区二区免费视频|

99久久精品免费视频|

综合久久一区|

午夜av片|

国产一区欧美一区|