全球手機行業(yè)的格局已經基本確定,頭部手機品牌想要突圍的難度極大。

而這種結構性的擴張瓶頸,不僅存在于歐美、中國等成熟市場,非洲市場同樣面臨增長困擾。當然,造成這種現象的原因,除了消費電子市場飽和,存儲等電子元器件漲價也同樣是重要制約因素。

從行業(yè)發(fā)展角度來看,這種現象并非偶然,而是行業(yè)發(fā)展至成熟階段的必然結果。

時間回到2005年前后,竺兆江帶領波導公司團隊前往海外,尋找新的業(yè)務機會。期間,竺兆江發(fā)現非洲市場蘊藏著巨大潛力:由于經濟發(fā)展水平較低,當地僅有三星、諾基亞等少數手機品牌,市場競爭較小。

從非洲市場來看,該市場擁有龐大的人口基數,同時也是全世界人口結構最年輕的大洲。帶著這一發(fā)現,竺兆江回國后建議公司大力開發(fā)非洲市場,但建議未被采納。2006年,竺兆江辭職創(chuàng)業(yè),成立香港傳音科技。

或許外界未曾想到,竺兆江當年的這個決定,竟催生出手機行業(yè)的“非洲之王”。

傳音科技成立后,竺兆江隨即將目光鎖定非洲市場,憑借“全球化思維、本地化創(chuàng)新”的核心策略,公司實現快速發(fā)展。據行業(yè)統(tǒng)計,傳音在2018年成功超越三星,成為非洲手機銷量第一品牌,此后數年穩(wěn)坐榜首。2024年,傳音智能手機全年出貨量為3790萬部,占非洲市場份額51%,以絕對優(yōu)勢領先第二名三星(19%)。

2019年,傳音控股成功登陸科創(chuàng)板資本市場,彼時大眾才驟然發(fā)現這家深耕海外市場的手機巨頭。

上市后,借助資本市場助力,傳音控股發(fā)展進一步提速。財報顯示,傳音控股營收從上市前(2018年)的226.5億元增長至2024年的687.2億元,六年時間營收增長約2倍;凈利潤則從上市前的6.574億元增長至2024年的55.49億元,六年時間凈利潤增長約7.4倍。

不過,傳音控股的優(yōu)異表現,讓國內手機廠商看到了非洲市場的巨大潛力,因此,各大廠商紛紛入局,傳音控股在非洲市場的競爭壓力也開始逐漸增大。

傳音科技成功的關鍵,在于差異化的市場選擇。

當各大手機廠商在國內市場激烈競爭時,傳音控股選擇進入競爭較小的非洲市場,并通過針對性創(chuàng)新占據大量市場份額。

但隨著越來越多國產手機廠商布局非洲,當地市場競爭日趨激烈,曾經的藍海逐漸轉為紅海。

資料顯示,目前小米、華為、榮耀、OPPO、vivo等多家手機廠商均已布局非洲市場,其中小米發(fā)展勢頭強勁,戰(zhàn)略投入堅定。

2025年8月,小米對非洲業(yè)務進行近年最大規(guī)模人事調整,任命非洲地區(qū)部總經理及東非、西非、市場、售后等多個關鍵崗位負責人,外界普遍解讀為強化本地化精細化運營、適配長期戰(zhàn)略升級的信號。目前,小米主要以高性價比策略搶占非洲市場,由于售價低于100美元的機型在非洲出貨量占比達49%,小米Redmi A系列等入門機型在非洲市場銷量持續(xù)走高。

據報道,小米集團創(chuàng)始人雷軍曾公開表示,目前小米已在16個非洲國家開展業(yè)務,公司還將持續(xù)加大對非洲市場的投入。

隨著業(yè)務布局日趨穩(wěn)定,小米在非洲市場取得亮眼成績。據統(tǒng)計,2025年一季度,小米手機在非洲出貨量同比增長32%,同期傳音下滑5%;2025年二季度,小米手機非洲出貨量同比增長45%,以約12%的市場份額位居第三。

除小米外,OPPO、vivo和榮耀也紛紛進軍非洲市場。以OPPO為例,其與小米、傳音主打中低端市場不同,主攻中高端市場。

此前,OPPO在南非發(fā)布Reno15系列,明確將三星、小米同價位機型作為競品。OPPO南非CEO表示,南非作為核心市場,消費者對電池續(xù)航、影像能力和長期軟件支持尤為關注,公司策略是在保持價格競爭力的同時,推動設計、影像和性能升級。

在國產手機廠商集體布局下,傳音控股轉入防守態(tài)勢,面對激烈的市場競爭,經營壓力顯著加大。

從銷量來看,傳音控股并未出現大幅下滑。Omdia數據顯示,2023年和2024年,傳音控股非洲智能手機出貨量分別為3450萬部、3790萬部,市場份額分別為50%、51%。2025年,傳音控股市場份額保持穩(wěn)定:Omdia數據顯示,2025年第一、二、三季度,其非洲智能手機出貨量分別為900萬部、970萬部、1160萬部,市場份額分別為47%、51%、51%。

但從盈利水平來看,傳音控股盈利能力持續(xù)走低。2023年和2024年,傳音控股毛利率分別為23.55%和21.28%,凈利率分別為8.97%和8.15%。2025年前三季度,公司整體毛利率降至19.47%,凈利率降至4.47%,較2024年同期(毛利率21.59%、凈利率7.69%)明顯下滑。截至2025年上半年,傳音控股核心業(yè)務智能手機毛利率下滑至19.19%,創(chuàng)階段新低。

除市場競爭加劇外,存儲芯片漲價也給傳音控股帶來巨大成本壓力。

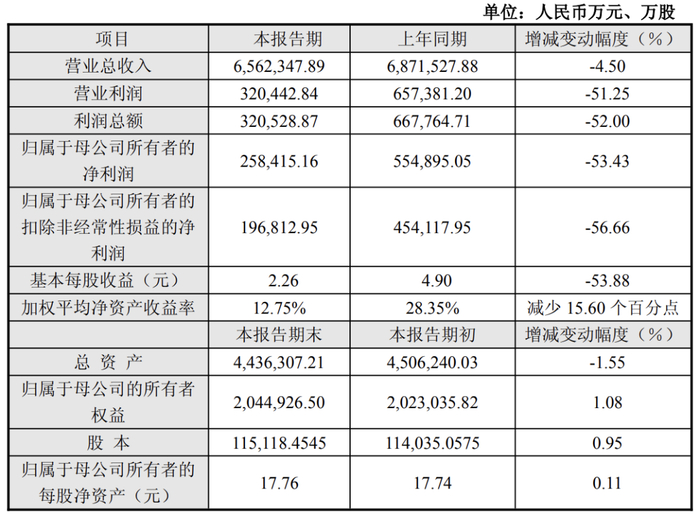

2月25日,傳音控股發(fā)布2025年業(yè)績快報:2025年實現營業(yè)總收入656.23億元,同比下降4.50%;歸母凈利潤25.84億元,同比下降53.43%;扣非凈利潤19.68億元,同比下降56.66%。2025年末,公司總資產443.63億元,較期初下降1.55%。

對于業(yè)績下滑原因,傳音控股表示,主要受市場競爭加劇及供應鏈成本上漲影響,存儲等元器件價格大幅上漲,導致公司營收與毛利率有所下滑。

根據業(yè)績快報,傳音控股2025年四季度凈利潤僅4.36億元,上年同期為16.45億元,盈利水平已回落至2019年前后。

那么,究竟是什么導致傳音控股凈利潤大幅下滑?

除市場競爭加劇外,存儲芯片漲價是重要原因,這一點公司在財報中也重點說明。

2025年,全球存儲芯片迎來漲價周期。TrendForce集邦咨詢數據顯示,存儲芯片兩大主流產品DRAM與NAND閃存現貨價格持續(xù)上漲。2026年第一季度,NAND閃存價格預計上漲33%—38%,通用型DRAM(非HBM)價格預計上漲55%—60%。

本輪存儲芯片漲價中,中低端手機受沖擊最大:這類機型售價與利潤空間有限,存儲等核心元器件成本在整機物料成本中占比快速提升。

瑞銀此前發(fā)布的行業(yè)報告測算,2026年第四季度,內存成本在中低端智能手機BOM(物料清單)中占比預計升至34%,高于2024年第四季度22%、2025年第四季度27%的水平。單臺手機內存成本預計同比增加約16美元,增幅37%,相當于中低端手機平均售價的6%左右,成本沖擊顯著高于高端手機(約2%)。

作為“非洲之王”,傳音控股長期以中低端手機為主營產品。2024年數據顯示,傳音手機全年整體出貨量約2億臺,手機業(yè)務營收約632億元,該業(yè)務毛利率20.62%。據此估算,同期每臺手機平均營收約300元。正因主營中低端機型,傳音控股成為本輪存儲芯片漲價中受影響較大的企業(yè),2025年四季度凈利潤大幅下滑也在情理之中。

更值得注意的是,本輪存儲芯片漲價尚未結束。Counterpoint Research預測,DRAM價格上漲將持續(xù)推高手機BOM成本,低、中、高端機型成本分別增加約25%、15%、10%,且2026年第二季度仍可能再上漲10%—15%。

受行業(yè)前景擔憂影響,傳音控股股價持續(xù)走低。

截至最新收盤,公司股價自去年9月中旬以來接近腰斬,市值蒸發(fā)超590億元;年內跌幅超過19%,股價已跌破關鍵支撐位。

一邊是非洲市場競爭白熱化,一邊是存儲芯片漲價擠壓盈利空間,傳音控股的經營壓力仍將持續(xù)。為應對市場沖擊,傳音控股已啟動港股IPO計劃,若成功上市,公司資金壓力有望得到一定緩解。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

久久精品男人的天堂|

久久国产激情视频|

中文字幕日韩一区二区|

一区二区在线不卡|

少妇av一区二区三区|

精品国产乱码久久久久久影片|

日本一级中文字幕久久久久久|

国产精品一区二区久久乐夜夜嗨

|

99热久久这里只精品国产www|

一区二区三区国产欧美|

久久精品国语|

午夜爱爱电影|

亚洲精品日本久久一区二区三区

|

亚洲精品无吗|

日本黄页在线观看|

国产欧美一二三区|

国产一区二区片|

国产欧美一区二区三区在线|

狠狠色噜噜狠狠狠狠777|

国产精品96久久久久久久|

国产日韩欧美亚洲综合|

亚洲国产另类久久久精品性|

黄毛片在线观看|

国产一区二|

国产精品一二三四五区|

欧美久久久一区二区三区|

99爱精品在线|

精品福利一区|

亚洲精品久久久久中文第一暮|

国产日韩欧美精品一区二区|

国产精品一二三四五区|

91久久国产露脸精品国产护士|

欧美乱妇在线观看|

国产一区在线免费|

久久精品综合|

农村妇女毛片精品久久|

欧美精品免费看|

国产欧美一区二区三区在线看|

999偷拍精品视频|

久久久国产精品一区|

亚洲国产一区二|

欧美日韩一级二级三级|

精品一区在线观看视频|

中文字幕欧美一区二区三区

|

九九精品久久|

亚洲国产另类久久久精品性|

久久久精品免费看|

色婷婷综合久久久久中文|

国产午夜精品一区二区三区最新电影|

欧美日韩一区二区三区免费|

狠狠插影院|

日本少妇一区二区三区|

国产午夜精品免费一区二区三区视频

|

国产.高清,露脸,对白|

美女直播一区二区三区|

久久精品二|

国产视频精品一区二区三区|

青苹果av|

久久婷婷国产香蕉|

国产97在线播放|

国产.高清,露脸,对白|

午夜a电影|

国产精品麻豆一区二区三区|

视频一区二区国产|

国产1区2区3区|

国产videosfree性另类|

国产天堂一区二区三区|

色一情一乱一乱一区99av白浆|

精品国产伦一区二区三区免费

|

国产二区免费视频|

日本三级韩国三级国产三级|

国模一区二区三区白浆|

午夜大片男女免费观看爽爽爽尤物|

欧美久久一区二区三区|

日日夜夜亚洲精品|

国产精品不卡在线|

午夜毛片在线观看|

欧美一级久久精品|

国产精品三级久久久久久电影|

欧美国产一区二区三区激情无套

|

91麻豆国产自产在线观看hd

|

欧美国产亚洲精品|

中文字幕国内精品|

久久九精品|

538在线一区二区精品国产|

四虎国产永久在线精品|

国产精品一区二|

久久午夜鲁丝片午夜精品|

亚洲欧美v国产一区二区|

亚洲欧美一区二|

亚洲国产偷|

99精品国产一区二区三区麻豆

|

91丝袜诱惑|

久久久久久中文字幕|

国产精品久久国产精品99

|

色噜噜日韩精品欧美一区二区|

国产欧美精品va在线观看|

国产日韩欧美不卡|

欧美精选一区二区三区|

国产日韩欧美网站|

国产男女乱淫视频高清免费|

久久国产精品波多野结衣|

娇妻被又大又粗又长又硬好爽|

99精品国产一区二区三区不卡|

蜜臀久久99精品久久一区二区|

国产午夜精品一区二区三区在线观看|

在线观看v国产乱人精品一区二区|

夜色av网站|

亚洲精品一品区二品区三品区|

国产一区=区|

国产中文字幕91|

国产www亚洲а∨天堂|

韩国女主播一区二区|

精品国产1区2区3区|

国产欧美日韩一区二区三区四区|

午夜大片男女免费观看爽爽爽尤物

|

天天射欧美|

国内久久精品视频|

夜夜夜夜曰天天天天拍国产|

91精彩刺激对白露脸偷拍|

少妇又紧又色又爽又刺激视频网站|

国产一区二区三区大片|

www.午夜av|

中文字幕日韩精品在线|

日韩精品一区二区三区四区在线观看

|

色噜噜狠狠狠狠色综合久|

理论片午午伦夜理片在线播放|

欧美日韩国产一二|

中文字幕一区二区三区乱码|

国产精品国产三级国产aⅴ下载|

国产69精品久久久久9999不卡免费

|

亚洲精品一区中文字幕|

日韩av在线资源|

国产精品区一区二区三|

日韩精品一区二区中文字幕|

欧美日韩偷拍一区|

国产人伦精品一区二区三区|

久久精品二|

国产不卡一区在线|

国产品久久久久久噜噜噜狼狼|

一区二区三区日韩精品|

欧美一区二区三区免费看|

国91精品久久久久9999不卡|

精品999久久久|

美日韩一区|

国产精品久久免费视频|

日本亚洲国产精品|

欧美日韩国产综合另类|

日本少妇高潮xxxxⅹ|

99国产午夜精品一区二区天美|

99国产精品久久久久|

黄色香港三级三级三级|

国产精品天堂|

一区二区欧美精品|

国产日韩精品久久|

国产精品麻豆一区二区|

亚洲精品少妇一区二区|

欧美在线免费观看一区|

中文字幕一区二区三区乱码视频

|

国产亚洲精品久久久久动|

日韩中文字幕区一区有砖一区|

国产精品欧美久久|

午夜色大片|

激情欧美一区二区三区|

久久午夜鲁丝片午夜精品|

亚洲精品久久久久一区二区|

欧美精品一区免费|

国产精品1区2区|

中文字幕在线播放一区|

韩国女主播一区二区|

国产色99|

午夜老司机电影|

国产69精品久久久|

欧美一区二区三区免费电影|

亚洲福利视频一区|

97久久精品人人做人人爽50路|

国产午夜一级一片免费播放|

欧美日韩国产精品一区二区三区|

91精品夜夜|

91视频国产一区|

国产乱了高清露脸对白|

欧美精品一区久久|

国产精品1区2区|

国产精品一二二区|

午夜色影院|

视频国产一区二区|

国产欧美视频一区二区三区|

精品99免费视频|

91精品一区二区中文字幕|

亚洲乱子伦|

2020国产精品自拍|

91久久精品国产91久久性色tv|

国产vsv精品一区二区62|

精品久久久久久中文字幕大豆网|

欧美日韩国产色综合一二三四|

国产在线不卡一|

日韩女女同一区二区三区|

午夜精品一区二区三区三上悠亚|

www.午夜av|

国产91高清|

99精品一级欧美片免费播放

|

国产偷窥片|

精品久久久久久久久亚洲|

日本二区在线观看|

亚洲欧美另类国产|

亚洲欧美一区二|

国产精品99一区二区三区|

xx性欧美hd|

色综合欧美亚洲国产|

国产一级不卡毛片|

欧美综合在线一区|

粉嫩久久99精品久久久久久夜|

国产精品视频1区2区3区|

欧美日韩三区|

欧美一区视频观看|

999久久久国产|

亚洲欧美另类国产|

国产亚洲精品久久网站|

日本激情视频一区二区三区|

国产精品久久久久久久综合|

91av精品|

亚洲欧美日本一区二区三区

|

精品国产18久久久久久依依影院|

国产区图片区一区二区三区|

一本色道久久综合亚洲精品浪潮|

久久一区二|

日韩精品免费一区二区夜夜嗨|

国产三级国产精品国产专区50|

99精品黄色|

日本一区二区三区在线看|

国产精品一区二区在线看|

国产一区免费在线观看|

国产在线不卡一|

国产一区二区激情|

中文无码热在线视频|

国产在线一二区|

狠狠插狠狠干|

久久国产激情视频|

性色av香蕉一区二区|

亚洲欧美国产中文字幕|

国产精品区一区二区三|

91亚洲精品国偷拍自产|

欧美资源一区|

久99久视频|

国产精品网站一区|

91偷拍网站|

主站蜘蛛池模板:

久久精品男人的天堂|

久久国产激情视频|

中文字幕日韩一区二区|

一区二区在线不卡|

少妇av一区二区三区|

精品国产乱码久久久久久影片|

日本一级中文字幕久久久久久|

国产精品一区二区久久乐夜夜嗨

|

99热久久这里只精品国产www|

一区二区三区国产欧美|

久久精品国语|

午夜爱爱电影|

亚洲精品日本久久一区二区三区

|

亚洲精品无吗|

日本黄页在线观看|

国产欧美一二三区|

国产一区二区片|

国产欧美一区二区三区在线|

狠狠色噜噜狠狠狠狠777|

国产精品96久久久久久久|

国产日韩欧美亚洲综合|

亚洲国产另类久久久精品性|

黄毛片在线观看|

国产一区二|

国产精品一二三四五区|

欧美久久久一区二区三区|

99爱精品在线|

精品福利一区|

亚洲精品久久久久中文第一暮|

国产日韩欧美精品一区二区|

国产精品一二三四五区|

91久久国产露脸精品国产护士|

欧美乱妇在线观看|

国产一区在线免费|

久久精品综合|

农村妇女毛片精品久久|

欧美精品免费看|

国产欧美一区二区三区在线看|

999偷拍精品视频|

久久久国产精品一区|

亚洲国产一区二|

欧美日韩一级二级三级|

精品一区在线观看视频|

中文字幕欧美一区二区三区

|

九九精品久久|

亚洲国产另类久久久精品性|

久久久精品免费看|

色婷婷综合久久久久中文|

国产午夜精品一区二区三区最新电影|

欧美日韩一区二区三区免费|

狠狠插影院|

日本少妇一区二区三区|

国产午夜精品免费一区二区三区视频

|

国产.高清,露脸,对白|

美女直播一区二区三区|

久久精品二|

国产视频精品一区二区三区|

青苹果av|

久久婷婷国产香蕉|

国产97在线播放|

国产.高清,露脸,对白|

午夜a电影|

国产精品麻豆一区二区三区|

视频一区二区国产|

国产1区2区3区|

国产videosfree性另类|

国产天堂一区二区三区|

色一情一乱一乱一区99av白浆|

精品国产伦一区二区三区免费

|

国产二区免费视频|

日本三级韩国三级国产三级|

国模一区二区三区白浆|

午夜大片男女免费观看爽爽爽尤物|

欧美久久一区二区三区|

日日夜夜亚洲精品|

国产精品不卡在线|

午夜毛片在线观看|

欧美一级久久精品|

国产精品三级久久久久久电影|

欧美国产一区二区三区激情无套

|

91麻豆国产自产在线观看hd

|

欧美国产亚洲精品|

中文字幕国内精品|

久久九精品|

538在线一区二区精品国产|

四虎国产永久在线精品|

国产精品一区二|

久久午夜鲁丝片午夜精品|

亚洲欧美v国产一区二区|

亚洲欧美一区二|

亚洲国产偷|

99精品国产一区二区三区麻豆

|

91丝袜诱惑|

久久久久久中文字幕|

国产精品久久国产精品99

|

色噜噜日韩精品欧美一区二区|

国产欧美精品va在线观看|

国产日韩欧美不卡|

欧美精选一区二区三区|

国产日韩欧美网站|

国产男女乱淫视频高清免费|

久久国产精品波多野结衣|

娇妻被又大又粗又长又硬好爽|

99精品国产一区二区三区不卡|

蜜臀久久99精品久久一区二区|

国产午夜精品一区二区三区在线观看|

在线观看v国产乱人精品一区二区|

夜色av网站|

亚洲精品一品区二品区三品区|

国产一区=区|

国产中文字幕91|

国产www亚洲а∨天堂|

韩国女主播一区二区|

精品国产1区2区3区|

国产欧美日韩一区二区三区四区|

午夜大片男女免费观看爽爽爽尤物

|

天天射欧美|

国内久久精品视频|

夜夜夜夜曰天天天天拍国产|

91精彩刺激对白露脸偷拍|

少妇又紧又色又爽又刺激视频网站|

国产一区二区三区大片|

www.午夜av|

中文字幕日韩精品在线|

日韩精品一区二区三区四区在线观看

|

色噜噜狠狠狠狠色综合久|

理论片午午伦夜理片在线播放|

欧美日韩国产一二|

中文字幕一区二区三区乱码|

国产精品国产三级国产aⅴ下载|

国产69精品久久久久9999不卡免费

|

亚洲精品一区中文字幕|

日韩av在线资源|

国产精品区一区二区三|

日韩精品一区二区中文字幕|

欧美日韩偷拍一区|

国产人伦精品一区二区三区|

久久精品二|

国产不卡一区在线|

国产品久久久久久噜噜噜狼狼|

一区二区三区日韩精品|

欧美一区二区三区免费看|

国91精品久久久久9999不卡|

精品999久久久|

美日韩一区|

国产精品久久免费视频|

日本亚洲国产精品|

欧美日韩国产综合另类|

日本少妇高潮xxxxⅹ|

99国产午夜精品一区二区天美|

99国产精品久久久久|

黄色香港三级三级三级|

国产精品天堂|

一区二区欧美精品|

国产日韩精品久久|

国产精品麻豆一区二区|

亚洲精品少妇一区二区|

欧美在线免费观看一区|

中文字幕一区二区三区乱码视频

|

国产亚洲精品久久久久动|

日韩中文字幕区一区有砖一区|

国产精品欧美久久|

午夜色大片|

激情欧美一区二区三区|

久久午夜鲁丝片午夜精品|

亚洲精品久久久久一区二区|

欧美精品一区免费|

国产精品1区2区|

中文字幕在线播放一区|

韩国女主播一区二区|

国产色99|

午夜老司机电影|

国产69精品久久久|

欧美一区二区三区免费电影|

亚洲福利视频一区|

97久久精品人人做人人爽50路|

国产午夜一级一片免费播放|

欧美日韩国产精品一区二区三区|

91精品夜夜|

91视频国产一区|

国产乱了高清露脸对白|

欧美精品一区久久|

国产精品1区2区|

国产精品一二二区|

午夜色影院|

视频国产一区二区|

国产欧美视频一区二区三区|

精品99免费视频|

91精品一区二区中文字幕|

亚洲乱子伦|

2020国产精品自拍|

91久久精品国产91久久性色tv|

国产vsv精品一区二区62|

精品久久久久久中文字幕大豆网|

欧美日韩国产色综合一二三四|

国产在线不卡一|

日韩女女同一区二区三区|

午夜精品一区二区三区三上悠亚|

www.午夜av|

国产91高清|

99精品一级欧美片免费播放

|

国产偷窥片|

精品久久久久久久久亚洲|

日本二区在线观看|

亚洲欧美另类国产|

亚洲欧美一区二|

国产精品99一区二区三区|

xx性欧美hd|

色综合欧美亚洲国产|

国产一级不卡毛片|

欧美综合在线一区|

粉嫩久久99精品久久久久久夜|

国产精品视频1区2区3区|

欧美日韩三区|

欧美一区视频观看|

999久久久国产|

亚洲欧美另类国产|

国产亚洲精品久久网站|

日本激情视频一区二区三区|

国产精品久久久久久久综合|

91av精品|

亚洲欧美日本一区二区三区

|

精品国产18久久久久久依依影院|

国产区图片区一区二区三区|

一本色道久久综合亚洲精品浪潮|

久久一区二|

日韩精品免费一区二区夜夜嗨|

国产三级国产精品国产专区50|

99精品黄色|

日本一区二区三区在线看|

国产精品一区二区在线看|

国产一区免费在线观看|

国产在线不卡一|

国产一区二区激情|

中文无码热在线视频|

国产在线一二区|

狠狠插狠狠干|

久久国产激情视频|

性色av香蕉一区二区|

亚洲欧美国产中文字幕|

国产精品区一区二区三|

91亚洲精品国偷拍自产|

欧美资源一区|

久99久视频|

国产精品网站一区|

91偷拍网站|