創新藥的BD階段已過,業績兌現將成為未來藥企的主流方向。

2月27日,一則虧損的業績快報,將“創新藥明星股”百利天恒推向了風口浪尖。

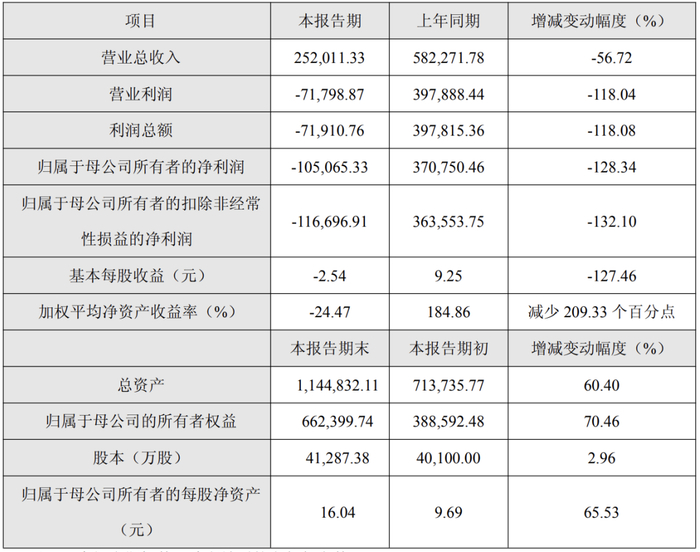

業績快報顯示,2025年度公司實現營收25.2億元,同比減少56.72%;凈虧損10.51億元,同比擴大128.34%。

從過去三年業績來看,2023年至2025年,百利天恒營收分別為5.62億元、58.23億元以及25.2億元;凈利潤分別為-7.80億元、37.08億元以及-10.51億元。業績“過山車”背后,核心原因在于百利天恒尚未擁有核心穩定的藥品,缺乏“自主造血”能力。

當下,百利天恒的經營主要圍繞iza-bren展開。

2024年,百利天恒通過iza-bren的知識產權授權,獲得了8億美元的不可撤銷、不可抵扣首付款,這讓其2024年業績實現扭虧為盈。

但值得注意的是,2025年iza-bren知識產權授權的里程碑付款驟降至2.5億美元,這也導致公司業績出現了較大幅度波動。

實際上,盡管市場對百利天恒“成為世界級MNC”寄予厚望,但從目前來看,這條道路并不平坦。

一方面,創新藥研發本就是如同無底洞一般的“金錢游戲”。創始人朱義曾提到,要支撐公司成為入門級MNC,至少需要10億美元的資金儲備。從現金儲備角度來看,截至2025年三季度末,百利天恒貨幣資金為60.86億元,雖然資金體量不小,但對于創新藥研發而言,資金壓力依舊存在。另一方面,隨著競爭加劇,輝瑞、羅氏等醫藥巨頭開始主動收縮戰線,頭部跨國藥企相關支出若出現縮減,對依賴BD預期的藥企而言,并非好事。

從資本市場角度來看,BD風口已過,市場對創新藥企業開始理性估值,百利天恒也受到了一定影響。截至最新收盤,百利天恒股價報264.6元/股,總市值1092億元。與2025年9月歷史最高點414.02元/股相比,公司股價已縮水約35%,市值蒸發接近600億元。

百利天恒的前身,是1996年在成都溫江創立的百利藥業,最初以中成藥及仿制藥業務起家,是典型的傳統藥企。

1998年,百利藥業推出了首款仿制藥——抗病毒藥物利巴韋林顆粒(新博林)。2003年“非典”期間,新博林需求大幅增長,僅當年銷售額就突破1億元。也正是從這一年開始,百利藥業逐漸發展為西南地區仿制藥領域的小龍頭,數年之后,百利天恒正式成立。

雖然仿制藥業務為公司帶來了穩定的現金流,但百利天恒并沒有選擇固守仿制藥。創始人朱義很早就看到了仿制藥背后暗藏的巨大風險,他認為,仿制藥缺乏護城河,未來隨著市場化程度不斷提升,企業在激烈競爭下將難以保證利潤。于是,2010年,朱義帶領百利天恒向創新藥研發轉型。

在那個創新藥尚未成為主流的時代,百利天恒選擇布局創新藥賽道,無異于一場“豪賭”。

當然,為穩定公司利潤結構,并為創新藥研發提供充足資金來源,百利天恒采取“新舊并行”模式。一方面是貢獻穩定現金流但增長乏力的化藥制劑、中成藥制劑板塊,資料顯示,公司擁有超200個化學制劑注冊批件和數十個中成藥注冊批件,產品覆蓋麻醉、腸外營養、兒科等領域;另一方面則是被寄予厚望的創新生物藥板塊,主要聚焦腫瘤治療領域,涵蓋抗體偶聯藥物(ADC)、T細胞銜接器(GNC)和抗體放射性核素偶聯藥物(ARC)等賽道。

這種業務結構并非沒有問題,從模仿到創新雖是行業常規路徑,但在未來轉型的關鍵節點,潛在風險將會被放大。

需要說明的是,盡管創新藥前景光明,但研發失敗率同樣高企。從目前來看,百利天恒管線布局雖多,現階段真正具備核心競爭力的僅有iza-bren(BL-B01D1)。

那么,iza-bren為何會得到跨國藥企的青睞?

資料顯示,2023年,百利天恒在美國臨床腫瘤學會年會上公布了BL-B01D1的臨床數據,一時引發全球轟動。當天,全球前20大藥企中有8家主動接洽,其中包括百時美施貴寶(BMS)。當年12月,百利天恒與全球制藥巨頭百時美施貴寶達成協議,雙方就iza-bren簽訂獨家許可與合作協議,總交易額高達84億美元,包括8億美元首付款、最高可達5億美元的近期付款,以及71億美元的里程碑付款。

依靠此次合作,百利天恒業績實現大幅反轉,2024年業績大幅扭虧,當年凈利潤高達37.08億元,同比大幅增長575.02%。

2025年,百利天恒達成相關里程碑。根據公司去年10月披露的公告,全球II/Ⅲ期關鍵注冊臨床試驗IZABRIGHT-Breast01達成里程碑,觸發合作協議項下第一筆2.5億美元的近期或有付款,但與上年8億美元的首付款差距巨大,這也是百利天恒業績出現大幅波動的主要原因。

目前,百利天恒在iza-bren這一款產品上已近乎“All in”狀態。財報顯示,2024年百利天恒絕大部分營收來自知識產權授權收入,營收占比達到91.57%,境外收入營收占比也為91.61%。這種對單一業務、單一產品的重度依賴,讓公司經營風險被無限放大。iza-bren的臨床進展是否順利、里程碑達成快慢,乃至最終能否成功上市并實現銷售分成,都將決定百利天恒的命運走向。

雖然業績承壓,但作為“創新藥明星股”,百利天恒仍是資本追捧的對象。

百利天恒之所以受到追捧,一方面源于BD交易數額巨大,另一方面則源于其“成為世界級MNC”的愿景。

眾所周知,成為MNC(跨國藥企),并非指“在多國賣藥”,而是具備全球研發、生產、商業化網絡,并能持續推出引領全球療法的醫藥巨頭,例如禮來、強生、默沙東、葛蘭素史克等。這些MNC是行業規則的制定者,也是藥企綜合實力的最終體現。

當然,想要成為世界級MNC并不容易。

首先,從資金層面而言,創新藥研發是一場“大投入、高風險、長周期”的金錢游戲,持續燒錢不可避免。對于百利天恒而言,公司目前尚不具備“自主造血”能力,支撐龐大的研發費用并不輕松。截至2025年三季度末,百利天恒研發費用高達17.72億元,而貨幣資金僅60.86億元。

為支撐龐大的研發需求,百利天恒在資本市場的動作同步推進。2025年9月,公司完成一筆總額超過37億元的定增,這筆定增吸引了眾多公募基金、券商、保險等機構參與。其中,中歐基金以6.79億元認購額位居首位,易方達基金、廣發證券、富國基金、廣發基金、匯添富基金等多家機構均在列。此外,在完成定增后不久,百利天恒還第三次遞表港交所,加快推動H股上市進程。

除資金壓力外,百利天恒還不得不面對競爭加劇的市場環境。

在ADC領域,第一三共與阿斯利康的Enhertu已確立龍頭優勢地位;在SCLC領域,安進的Tarlatamab等雙特異性抗體療法也展現出強勁潛力。百利天恒若想躋身世界級MNC行列,必須與這些龍頭企業正面競爭。隨著競爭日趨激烈,全球MNC研發投入出現分化,輝瑞、羅氏等公司轉向保守,開始終止部分管線、收縮研發布局。

此外,國內創新藥市場也開始出現內卷態勢。2019年之后,國內藥企紛紛扎堆布局確定性較強的ADC靶點。根據“醫曜”統計,以HER2、TROP2、CLDN18.2三個靶點為例,國內ADC候選藥物數量在全球管線數量中的占比分別高達63.6%、76.5%和85.7%。大量藥企涌入同一賽道,核心原因在于國內創新藥“底蘊”尚淺。在這種高度內卷的環境下,即便身為行業龍頭,百利天恒也難免受到沖擊。

從目前行業發展來看,百利天恒“成為世界級MNC”的故事依然具備吸引力,但市場的耐心是有限的,公司必須加快核心產品的商業化步伐。截至目前,iza-bren已有7項適應癥被國家藥品監督管理局藥品審評中心納入突破性治療品種名單,1項適應癥被美國食品藥品監督管理局納入突破性治療品種名單。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

精品国产乱码久久久久久图片|

欧美日韩中文字幕一区二区三区|

国产精品1区二区|

色婷婷精品久久二区二区6|

亚洲国产午夜片|

国产三级一区二区|

午夜特级片|

欧美日韩国产精品一区二区

|

国产极品美女高潮无套久久久|

国产日韩一二三区|

91亚洲欧美强伦三区麻豆

|

亚洲精品国产setv|

羞羞视频网站免费|

国产一级片子|

精品a在线|

亚洲欧美日韩视频一区|

91精品一二区|

国产精品欧美日韩在线|

xoxoxo亚洲国产精品|

精品国产免费久久|

日本午夜一区二区|

日韩不卡毛片|

一本色道久久综合亚洲精品浪潮|

久久影院国产精品|

国模精品免费看久久久|

日韩精品久久久久久久电影99爱|

狠狠色噜噜狠狠狠狠色综合久老司机|

中文字幕一区一区三区|

国产欧美日韩一级|

久久国产免费视频|

国产一区在线精品|

又黄又爽又刺激久久久久亚洲精品|

国产日本欧美一区二区三区|

亚洲无人区码一码二码三码

|

欧美一区二区三区高清视频|

日本道欧美一区二区aaaa|

精品日韩久久久|

国产麻豆91欧美一区二区|

国产精品理人伦一区二区三区|

久爱精品视频在线播放|

午夜伦情电午夜伦情电影|

国产一区二区三区在线电影|

偷拍久久精品视频|

狠狠躁夜夜|

国产精品中文字幕一区二区三区|

欧美精品一区二区三区四区在线|

国产午夜亚洲精品羞羞网站|

日日夜夜精品免费看|

日韩一级视频在线|

久久国产欧美日韩精品|

国产日韩一二三区|

夜夜精品视频一区二区|

亚洲va国产|

欧美一区二区三区四区五区六区|

99久久夜色精品|

精品国产一区二区三区久久久久久

|

二区三区视频|

国产高清在线一区|

中文字幕日韩一区二区|

999偷拍精品视频|

xxxx18hd护士hd护士|

精品午夜电影|

九色国产精品入口|

欧美精品一区免费|

日韩精品一区二区免费|

国产精品麻豆一区二区三区|

国产偷久久一区精品69|

国产精品综合在线观看|

国产午夜精品一区二区三区欧美|

狠狠色狠狠色综合日日五|

三上悠亚亚洲精品一区二区|

久久国产欧美一区二区三区精品|

国产精品久久久久久久久久久新郎|

午夜片在线|

国产精品久久久久久久久久嫩草|

99国产伦精品一区二区三区|

日本一级中文字幕久久久久久|

欧美亚洲视频一区|

欧美一区二区三区日本|

国产91精品一区|

狠狠色狠狠色综合久久第一次|

欧美性xxxxx极品少妇|

欧美一区二区三区免费看|

国产精品视频久久|

久久精品一二三四|

窝窝午夜精品一区二区|

国产欧美一区二区精品久久久|

91视频国产一区|

在线中文字幕一区|

国产美女三级无套内谢|

亚洲国产一区二区精华液|

久久99精品国产麻豆婷婷洗澡

|

国产88久久久国产精品免费二区|

国产伦精品一区二区三区电影|

91麻豆精品国产91久久|

国产区精品区|

久久第一区|

国产亚洲精品久久久久秋霞|

日本激情视频一区二区三区|

国产97久久|

一区二区中文字幕在线|

高清国产一区二区|

97人人模人人爽人人喊38tv|

狠狠躁狠狠躁视频专区|

国产亚洲精品精品国产亚洲综合|

精品香蕉一区二区三区|

日韩欧美中文字幕一区|

亚洲国产精品一区二区久久,亚洲午夜|

欧美国产精品久久|

亚洲国产日韩综合久久精品|

亚洲精品日韩在线|

国产精品久久久久久久久久嫩草|

国产88在线观看入口|

日韩亚洲欧美一区|

农村妇女精品一区二区|

国产一区二区三区在线电影|

国产亚洲久久|

999久久久国产|

国产在线观看免费麻豆|

亚洲欧美国产一区二区三区|

99久久精品国产系列|

狠狠躁夜夜|

欧美777精品久久久久网|

国产精品一区二区久久乐夜夜嗨|

亚洲久色影视|

日本一区二区三区在线看|

国产色午夜婷婷一区二区三区|

又黄又爽又刺激久久久久亚洲精品

|

国产91刺激对白在线播放|

日本福利一区二区|

久久久精品观看|

欧美性二区|

国产jizz18女人高潮|

国产99视频精品免视看芒果|

97视频久久久|

国产高清精品一区二区|

国产精品偷伦一区二区|

欧美日韩激情一区二区|

68精品国产免费久久久久久婷婷|

国产精品一区二区免费视频|

亚洲一二区在线观看|

欧美在线视频三区|

99re热精品视频国产免费|

国产一区二区三区四区五区七|

亚洲欧洲另类精品久久综合|

国产伦精品一区二|

玖玖爱国产精品|

国产日韩欧美亚洲|

国产韩国精品一区二区三区

|

国产视频一区二区视频|

国产无遮挡又黄又爽免费网站|

538国产精品一区二区|

欧美激情午夜|

午夜电影三级|

国产一区二区精品在线|

亚洲二区在线播放视频|

国产精品视频免费看人鲁|

97久久精品人人澡人人爽|

亚洲四区在线|

欧美精选一区二区三区|

91秒拍国产福利一区|

国产丝袜一区二区三区免费视频

|

国产精品一区二区在线观看免费|

亚洲一级中文字幕|

在线精品国产一区二区三区88|

国产精品久久久久久久久久久新郎

|

午夜剧场伦理|

国产videosfree性另类|

av素人在线|

国产一区二区二|

国产一区www|

伊人欧美一区|

国产99久久九九精品|

日韩精品乱码久久久久久|

欧美一区二区三区视频在线观看|

日本午夜一区二区|

色婷婷噜噜久久国产精品12p|

9999国产精品|

性少妇freesexvideos高清bbw|

亚洲精品一品区二品区三品区|

免费欧美一级视频|

国产一区第一页|

日韩一级视频在线|

91亚洲精品国偷拍|

午夜剧场a级免费|

鲁丝一区二区三区免费观看|

午夜黄色网址|

91人人爽人人爽人人精88v|

国产精品久久久久久一区二区三区|

国产欧美一区二区在线观看|

自偷自拍亚洲|

国产无遮挡又黄又爽又色视频|

xxxx18hd护士hd护士|

国产88在线观看入口|

片毛片免费看|

久久青草欧美一区二区三区|

99久久免费精品国产免费高清|

一区二区国产精品|

国产乱码精品一区二区三区介绍|

国产日韩欧美综合在线|

中文字幕在线乱码不卡二区区|

欧美日韩国产免费观看|

日韩亚洲精品在线观看|

强制中出し~大桥未久在线播放|

日本免费电影一区二区|

国产91白嫩清纯初高中在线|

亚洲福利视频二区|

欧美精品一区二区性色|

99精品少妇|

精品国产一区二区三|

男女无遮挡xx00动态图120秒|

免费久久一级欧美特大黄|

久99久精品|

中文字幕视频一区二区|

日韩精品一区在线视频|

国产91一区|

日韩欧美国产第一页|

欧美乱码精品一区二区|

日日狠狠久久8888偷色|

亚洲欧洲日本在线观看|

一级午夜影院|

国产精品久久久久久久久久久不卡|

久久91精品国产91久久久|

国产午夜一区二区三区|

国产欧美综合一区|

国产精品免费一视频区二区三区

|

91在线一区二区|

久久久久一区二区三区四区|

性刺激久久久久久久久九色|

日韩av在线中文|

日韩午夜三级|

麻豆精品国产入口|

国产视频1区2区|

欧美乱大交xxxxx|

国语对白老女人一级hd|

欧美一级久久久|

狠狠插影院|

亚洲精品456在线播放|

51区亚洲精品一区二区三区|

国产一级在线免费观看|

狠狠色综合久久丁香婷婷|

97精品国产97久久久久久|

十八无遮挡|

国产97免费视频|

中文字幕+乱码+中文字幕一区|

精品国产九九九|

主站蜘蛛池模板:

精品国产乱码久久久久久图片|

欧美日韩中文字幕一区二区三区|

国产精品1区二区|

色婷婷精品久久二区二区6|

亚洲国产午夜片|

国产三级一区二区|

午夜特级片|

欧美日韩国产精品一区二区

|

国产极品美女高潮无套久久久|

国产日韩一二三区|

91亚洲欧美强伦三区麻豆

|

亚洲精品国产setv|

羞羞视频网站免费|

国产一级片子|

精品a在线|

亚洲欧美日韩视频一区|

91精品一二区|

国产精品欧美日韩在线|

xoxoxo亚洲国产精品|

精品国产免费久久|

日本午夜一区二区|

日韩不卡毛片|

一本色道久久综合亚洲精品浪潮|

久久影院国产精品|

国模精品免费看久久久|

日韩精品久久久久久久电影99爱|

狠狠色噜噜狠狠狠狠色综合久老司机|

中文字幕一区一区三区|

国产欧美日韩一级|

久久国产免费视频|

国产一区在线精品|

又黄又爽又刺激久久久久亚洲精品|

国产日本欧美一区二区三区|

亚洲无人区码一码二码三码

|

欧美一区二区三区高清视频|

日本道欧美一区二区aaaa|

精品日韩久久久|

国产麻豆91欧美一区二区|

国产精品理人伦一区二区三区|

久爱精品视频在线播放|

午夜伦情电午夜伦情电影|

国产一区二区三区在线电影|

偷拍久久精品视频|

狠狠躁夜夜|

国产精品中文字幕一区二区三区|

欧美精品一区二区三区四区在线|

国产午夜亚洲精品羞羞网站|

日日夜夜精品免费看|

日韩一级视频在线|

久久国产欧美日韩精品|

国产日韩一二三区|

夜夜精品视频一区二区|

亚洲va国产|

欧美一区二区三区四区五区六区|

99久久夜色精品|

精品国产一区二区三区久久久久久

|

二区三区视频|

国产高清在线一区|

中文字幕日韩一区二区|

999偷拍精品视频|

xxxx18hd护士hd护士|

精品午夜电影|

九色国产精品入口|

欧美精品一区免费|

日韩精品一区二区免费|

国产精品麻豆一区二区三区|

国产偷久久一区精品69|

国产精品综合在线观看|

国产午夜精品一区二区三区欧美|

狠狠色狠狠色综合日日五|

三上悠亚亚洲精品一区二区|

久久国产欧美一区二区三区精品|

国产精品久久久久久久久久久新郎|

午夜片在线|

国产精品久久久久久久久久嫩草|

99国产伦精品一区二区三区|

日本一级中文字幕久久久久久|

欧美亚洲视频一区|

欧美一区二区三区日本|

国产91精品一区|

狠狠色狠狠色综合久久第一次|

欧美性xxxxx极品少妇|

欧美一区二区三区免费看|

国产精品视频久久|

久久精品一二三四|

窝窝午夜精品一区二区|

国产欧美一区二区精品久久久|

91视频国产一区|

在线中文字幕一区|

国产美女三级无套内谢|

亚洲国产一区二区精华液|

久久99精品国产麻豆婷婷洗澡

|

国产88久久久国产精品免费二区|

国产伦精品一区二区三区电影|

91麻豆精品国产91久久|

国产区精品区|

久久第一区|

国产亚洲精品久久久久秋霞|

日本激情视频一区二区三区|

国产97久久|

一区二区中文字幕在线|

高清国产一区二区|

97人人模人人爽人人喊38tv|

狠狠躁狠狠躁视频专区|

国产亚洲精品精品国产亚洲综合|

精品香蕉一区二区三区|

日韩欧美中文字幕一区|

亚洲国产精品一区二区久久,亚洲午夜|

欧美国产精品久久|

亚洲国产日韩综合久久精品|

亚洲精品日韩在线|

国产精品久久久久久久久久嫩草|

国产88在线观看入口|

日韩亚洲欧美一区|

农村妇女精品一区二区|

国产一区二区三区在线电影|

国产亚洲久久|

999久久久国产|

国产在线观看免费麻豆|

亚洲欧美国产一区二区三区|

99久久精品国产系列|

狠狠躁夜夜|

欧美777精品久久久久网|

国产精品一区二区久久乐夜夜嗨|

亚洲久色影视|

日本一区二区三区在线看|

国产色午夜婷婷一区二区三区|

又黄又爽又刺激久久久久亚洲精品

|

国产91刺激对白在线播放|

日本福利一区二区|

久久久精品观看|

欧美性二区|

国产jizz18女人高潮|

国产99视频精品免视看芒果|

97视频久久久|

国产高清精品一区二区|

国产精品偷伦一区二区|

欧美日韩激情一区二区|

68精品国产免费久久久久久婷婷|

国产精品一区二区免费视频|

亚洲一二区在线观看|

欧美在线视频三区|

99re热精品视频国产免费|

国产一区二区三区四区五区七|

亚洲欧洲另类精品久久综合|

国产伦精品一区二|

玖玖爱国产精品|

国产日韩欧美亚洲|

国产韩国精品一区二区三区

|

国产视频一区二区视频|

国产无遮挡又黄又爽免费网站|

538国产精品一区二区|

欧美激情午夜|

午夜电影三级|

国产一区二区精品在线|

亚洲二区在线播放视频|

国产精品视频免费看人鲁|

97久久精品人人澡人人爽|

亚洲四区在线|

欧美精选一区二区三区|

91秒拍国产福利一区|

国产丝袜一区二区三区免费视频

|

国产精品一区二区在线观看免费|

亚洲一级中文字幕|

在线精品国产一区二区三区88|

国产精品久久久久久久久久久新郎

|

午夜剧场伦理|

国产videosfree性另类|

av素人在线|

国产一区二区二|

国产一区www|

伊人欧美一区|

国产99久久九九精品|

日韩精品乱码久久久久久|

欧美一区二区三区视频在线观看|

日本午夜一区二区|

色婷婷噜噜久久国产精品12p|

9999国产精品|

性少妇freesexvideos高清bbw|

亚洲精品一品区二品区三品区|

免费欧美一级视频|

国产一区第一页|

日韩一级视频在线|

91亚洲精品国偷拍|

午夜剧场a级免费|

鲁丝一区二区三区免费观看|

午夜黄色网址|

91人人爽人人爽人人精88v|

国产精品久久久久久一区二区三区|

国产欧美一区二区在线观看|

自偷自拍亚洲|

国产无遮挡又黄又爽又色视频|

xxxx18hd护士hd护士|

国产88在线观看入口|

片毛片免费看|

久久青草欧美一区二区三区|

99久久免费精品国产免费高清|

一区二区国产精品|

国产乱码精品一区二区三区介绍|

国产日韩欧美综合在线|

中文字幕在线乱码不卡二区区|

欧美日韩国产免费观看|

日韩亚洲精品在线观看|

强制中出し~大桥未久在线播放|

日本免费电影一区二区|

国产91白嫩清纯初高中在线|

亚洲福利视频二区|

欧美精品一区二区性色|

99精品少妇|

精品国产一区二区三|

男女无遮挡xx00动态图120秒|

免费久久一级欧美特大黄|

久99久精品|

中文字幕视频一区二区|

日韩精品一区在线视频|

国产91一区|

日韩欧美国产第一页|

欧美乱码精品一区二区|

日日狠狠久久8888偷色|

亚洲欧洲日本在线观看|

一级午夜影院|

国产精品久久久久久久久久久不卡|

久久91精品国产91久久久|

国产午夜一区二区三区|

国产欧美综合一区|

国产精品免费一视频区二区三区

|

91在线一区二区|

久久久久一区二区三区四区|

性刺激久久久久久久久九色|

日韩av在线中文|

日韩午夜三级|

麻豆精品国产入口|

国产视频1区2区|

欧美乱大交xxxxx|

国语对白老女人一级hd|

欧美一级久久久|

狠狠插影院|

亚洲精品456在线播放|

51区亚洲精品一区二区三区|

国产一级在线免费观看|

狠狠色综合久久丁香婷婷|

97精品国产97久久久久久|

十八无遮挡|

国产97免费视频|

中文字幕+乱码+中文字幕一区|

精品国产九九九|