有色板塊的新周期已經到來。

從黃金到白銀,從銅礦到鋁礦,再從鋰礦到鈷礦,有色金屬板塊年內漲幅超過了77%,創下了近年以來的歷史新高。

股價暴漲的背后,是企業業績預期的改善。

尤其是鋰礦和鈷礦,在需求改善的背景下,年內業績出現了非常明顯的拐點。

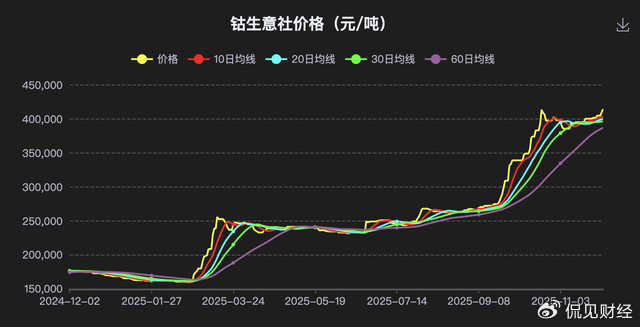

根據生意社價格顯示,從年初至今鈷價從16萬元/噸左右暴漲至最新的41萬元/噸左右,價格已經翻倍。

受此影響,鈷業龍頭企業華友鈷業年內股價暴漲超過了110%,市值突破1100億元;洛陽鉬業股價則暴漲168%,市值突破了3600億元。而與上述兩家相比,老牌鈷業巨頭寒銳鈷業則就顯得相對“滯后”。

根據統計顯示,年內寒銳鈷業漲幅僅為28%,不僅嚴重跑輸板塊,還跑輸創業板指。而股價“滯漲”的背后,則是業績的直接反饋。

資料顯示,寒銳鈷業的主營業務是金屬鈷粉、氫氧化鈷、電積鈷、電積銅及其他銅鈷產品的研發、生產和銷售,其是純正的金屬鈷概念股。

根據財報顯示,今年前三季度寒銳鈷業的營收為48.71億元,凈利潤僅為2.38億元;而華友鈷業前三季度的營收和凈利潤分別為589.41億元和42.16億元,均是寒銳鈷業的十倍以上。

從毛利率來看,華友鈷業為16.18%,而寒銳鈷業為13.36%。也就是說,寒銳鈷業“輸”在了規模上,而非單純的業績上。

老牌巨頭的“困境”

寒銳鈷業曾在行業的發展中,留下過濃墨重彩的一筆。

資料顯示,寒銳鈷業成立于1997年,比2002年成立的華友鈷業還要早上5年時間。

寒銳鈷業之所以能在早期快速崛起,關鍵在于前瞻性的產業鏈布局。成立之初,創始人梁建坤就意識到了上游資源的重要性,所以從2007年開始寒銳鈷業就在非洲剛果(金)投資設立了邁特礦業子公司,開始從事鈷、銅礦資源的開發和產品深加工等相關業務。

因為這一決定,不僅讓寒銳鈷業避開了后續的原材料爭奪戰,還使其形成了從礦產開發、冶煉,直至鈷中間產品和鈷粉生產的完整產業鏈。

憑借這一垂直整合優勢,寒銳鈷業建立了包括鈷粉、氫氧化鈷、電解銅等在內的多元化產品矩陣。其中,鈷粉業務成為公司的明星產品,廣泛應用于高溫合金、硬質合金、金剛石工具、電池材料等領域。

根據弗若斯特沙利文的報告,按2020年的產量計算,寒銳鈷業已是全球第三大、中國最大的鈷粉生產商。

2017年,寒銳鈷業在深交所創業板成功上市,成為國內鈷業領域最早的上市公司之一。

上市后,寒銳鈷業一度業績表現亮眼。2018年營業收入達到27.82億元,歸母凈利潤高達7.08億元,兩項數據都創出了當時的新高。

到了2019年,受新能源電池產業調整的影響,鈷價出現了大幅下滑,寒銳鈷業業績受此影響出現了大幅下滑,當年其凈利潤跌至1387萬,同比下滑98.04%。

當然,周期的影響對于寒銳鈷業而言,并非最為“致命”的困境,戰略的搖擺不定才是落后的根源。雖然寒銳鈷業擁有完整的鈷產業鏈,但其業務仍主要集中在產業鏈上游的鈷粉和鈷中間產品。相比之下,華友鈷業等頭部企業早已切入三元前驅體、正極材料等高附加值環節。

行業競爭的加劇,持續擠壓上游材料端的利潤空間。當行業出現產能過剩時,上游環節往往是最先受到沖擊、受影響最嚴重的部分。寒銳鈷業在2023年年報中也承認,公司主要產品鈷粉、氫氧化鈷、電解銅等的價格波動,對經營業績產生了直接影響。

面對周期的“困境”,寒銳鈷業也曾有過布局中下游的打算。

2023年,寒銳鈷業做出了多個重大戰略調整,先是于2月宣布在印尼建設6萬金屬噸鎳高壓浸出項目,總投資不超過13.8億美元,并計劃通過定增募資50億元支持該項目建設。然而,到2023年12月,公司卻突然宣布終止這一鎳高壓浸出項目,同時終止的還有此前計劃的“2.6萬噸/年三元前驅體項目”。

對于終止原因,寒銳鈷業解釋稱:隨著新能源市場快速發展,三元前驅體產能快速擴張,供需關系已呈結構性過剩態勢。

整體而言,正是這種策略搖擺不定的態度,讓寒銳鈷業失去了布局中下游的機會,也正因如此其與華友鈷業才拉開了差距。

難以彌補的規模差距

從當下的現狀來看,寒銳鈷業想要追趕,難度并不算小。

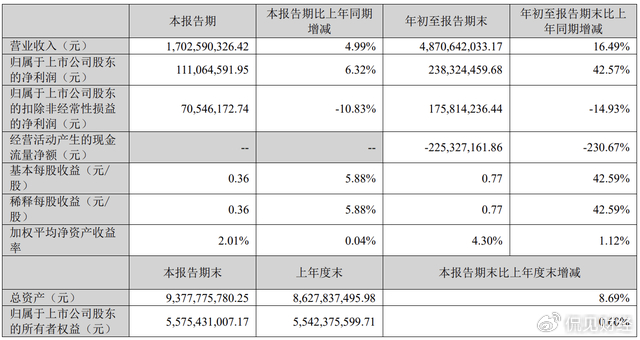

首先,營收以及利潤方面,今年前三季度,寒銳鈷業營收為48.71億元,同比增長16.49%;凈利潤為2.38億元,同比增長42.57%;扣非凈利潤為1.76億元,同比下滑14.93%。

具體到第三季度,公司營收為17.03億元,同比增長4.99%,凈利潤為1.11億元,同比增長6.32%。其與頭部企業華友鈷業相比,業績差距在十倍以上。

其次,從市值的角度來看,目前寒銳鈷業市值為133億元,而華友鈷業市值已達1155億元,洛陽鉬業的市值更是超過3670億元,相比之下,差距甚遠。

最后,對于華友鈷業而言,更大的風險還是來自于行業規模效應下,對于中小企業的影響。從寒銳鈷業的業務模式來看,其以鈷粉業務和“鈷-銅”雙輪驅動模式為主。

根據半年報數據,寒銳鈷業的收入高度依賴鈷產品和銅產品,今年上半年銅產品的營收占比為58.9%,鈷產品的營收占比為40.16%,兩者合計的營收占比為99.06%。而這種高度依賴傳統金屬業務的模式,很容易遭到行業周期的影響。面對周期的困境,這種模式的抗風險能力較弱,

相比之下,行業龍頭華友鈷業早已通過布局三元前驅體、正極材料等高附加值環節,這樣抗風險能力才會更強。

另外,由于高度依賴傳統金屬業務,寒銳鈷業的盈利能力也不強。截至今年三季度末,寒銳鈷業的毛利率和凈利率分別為13.36%和4.56%,今年上半年“鈷產品”的毛利率只有5.14%;作為對比,今年前三季度華友鈷業的毛利率和凈利率分別為16.18%和8.8%,“鈷產品”的毛利率更是高達32.25%,各項數據都領先于寒銳鈷業。

或許正是受制于高度依賴傳統金屬業務的業務模式,雖然今年鈷價大幅反彈,但三季度寒銳鈷業的營收同比增長還不到5%,凈利潤同比也僅增長了6.32%。

從中長期來看,未來鈷的產能增長趨勢不會減緩,鈷價的復蘇未來會重新達到平衡。需要注意的是,新能源行業技術路線正向低鈷化、無鈷化演進,磷酸鐵鋰電池憑借成本優勢持續侵蝕三元電池市場,而智能穿戴、機器人等新興領域對鈷的需求增長,尚不足以彌補動力電池領域的需求缺口。由此我們認為,未來鈷行業大概率會繼續面臨供給與需求的雙重壓力。

公開場合中,寒銳鈷業董事長梁杰曾坦言:“早年上市時候的股價上漲受到周期景氣影響。我個人理解,真正要業績有突破性增長,需要通過完善產業鏈流程,形成和增進核心業務與盈利模式,成為高附加值鈷產業鏈優勢企業。”

侃見財經認為,對于寒銳鈷業而言,在競爭加劇的市場環境下,成為高附加值鈷產業鏈優勢企業已經越來越緊迫了。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

精品欧美一区二区在线观看|

亚洲福利视频一区二区|

国产网站一区二区|

亚洲久久在线|

国产大片一区二区三区|

日韩精品久久一区二区|

李采潭无删减版大尺度|

日本一区二区电影在线观看|

91热精品|

国产一区二区视频免费观看|

久久一区二区精品视频|

日韩欧美精品一区二区三区经典|

综合久久一区|

自拍偷在线精品自拍偷写真图片|

国产精品国产三级国产aⅴ下载|

欧美激情国产一区|

手机看片国产一区|

国产电影一区二区三区下载|

一级久久久|

欧洲在线一区二区|

激情久久综合|

bbbbb女女女女女bbbbb国产|

国产一级片自拍|

国产精品久久久久99|

bbbbb女女女女女bbbbb国产|

国产1区2区3区中文字幕|

国产精品综合在线观看|

国产在线一区观看|

91一区在线|

一区二区免费在线观看|

亚洲码在线|

国产精品视频十区|

羞羞免费视频网站|

亚洲天堂国产精品|

公乱妇hd在线播放bd|

少妇**毛片|

国产精品6699|

久草精品一区|

国产不卡一区在线|

日韩精品中文字|

91麻豆精品国产91久久久久推荐资源|

国产片91|

日韩中文字幕亚洲精品欧美|

国产一级大片|

99国产超薄丝袜足j在线观看|

人人澡超碰碰97碰碰碰|

性视频一区二区三区|

欧美日韩不卡视频|

国产99久久九九精品|

国产高清在线观看一区|

99视频国产在线|

久久五月精品|

国产一区二区三区小说|

少妇又紧又色又爽又刺激视频网站|

国产精品理人伦一区二区三区

|

国产日韩欧美91|

欧美日韩亚洲另类|

sb少妇高潮二区久久久久|

国产女人和拘做受视频免费|

欧美日韩国产专区|

欧美乱偷一区二区三区在线

|

99久久国产免费,99久久国产免费大片|

88国产精品视频一区二区三区|

91看片片|

精品国产18久久久久久依依影院|

日本一区二区免费电影|

国产91清纯白嫩初高中在线观看|

日韩一区免费|

中文字幕欧美一区二区三区

|

伊人av综合网|

国产午夜精品一区二区三区在线观看

|

高清欧美精品xxxxx|

91黄色免费看|

欧美日韩久久一区|

99久久免费精品国产免费高清|

亚洲久色影视|

精品一区中文字幕|

亚洲四区在线|

国产资源一区二区三区|

亚洲欧洲日韩在线|

欧美一区二区久久|

亚洲伊人久久影院|

国产日韩精品一区二区|

久久久久国产一区二区三区不卡|

亚洲欧美色一区二区三区|

亚洲乱码一区二区三区三上悠亚|

色婷婷久久一区二区三区麻豆|

国产午夜精品一区二区三区欧美|

国产午夜精品一区二区三区四区|

欧美在线一级va免费观看|

国产精品一二二区|

国产欧美日韩在线观看|

欧美日韩激情一区|

久久国产精久久精产国|

亚洲精品少妇一区二区

|

日韩中文字幕一区二区在线视频

|

国产麻豆一区二区|

国产九九九精品视频|

国产日本一区二区三区|

国产精品69久久久|

猛男大粗猛爽h男人味|

在线视频国产一区二区|

91久久精品国产91久久性色tv|

丰满岳乱妇bd在线观看k8|

麻豆精品国产入口|

国产精品一二三在线观看|

精品国产一区二区三|

国产精品视频1区|

欧美在线一区二区视频|

国产在线一区观看|

99国产精品欧美久久久久的广告|

在线中文字幕一区|

美国三级日本三级久久99

|

国产一区在线视频播放|

欧美在线视频一区二区三区|

午夜av资源|

少妇厨房与子伦免费观看|

国产精品欧美日韩在线|

国产真裸无庶纶乱视频|

国产精品色在线网站|

国产在线视频二区|

爱看av在线入口|

国产一区三区四区|

精品国产一区二区三|

一区二区三区欧美精品|

亚洲码在线|

97视频久久久|

91麻豆精品国产综合久久久久久|

国产视频二区在线观看|

久久国产精品-国产精品|

素人av在线|

午夜伦理在线观看|

国产亚洲精品久久网站|

亚洲精品丝袜|

在线国产91|

国产乱人伦精品一区二区|

在线精品一区二区|

国产日韩精品一区二区三区|

日韩av一区二区在线播放|

国产理论一区|

国产91丝袜在线熟|

91精品婷婷国产综合久久竹菊

|

国产中文字幕一区二区三区

|

少妇高潮在线观看|

久久国产中文字幕|

国产精自产拍久久久久久蜜|

国产视频一区二区在线播放|

亚洲精品国产精品国自|

国产剧情在线观看一区二区|

欧美日韩久久一区|

欧美freesex极品少妇|

欧美在线视频精品|

国产在线拍揄自揄拍|

国产精品无码永久免费888|

亚洲二区在线播放视频|

理论片午午伦夜理片在线播放|

**毛片在线|

久久99精品国产麻豆婷婷|

国产69精品久久久久久|

欧美精品一区久久|

亚洲乱码av一区二区三区中文在线:|

国产精品第56页|

91精品中综合久久久婷婷|

日本一二三区视频在线|

午夜国内精品a一区二区桃色|

欧美日韩九区|

中文字幕一区二区三区免费视频|

国产精品综合久久|

97精品超碰一区二区三区|

久久久一二区|

午夜爽爽视频|

日韩精品久久久久久久电影99爱|

国产欧美性|

精品国产乱码久久久久久影片|

欧洲激情一区二区|

国产一区不卡视频|

日韩精品久久一区二区三区|

国产1区2区3区|

一区二区欧美在线|

国产91丝袜在线|

国产美女视频一区二区三区|

日本一区免费视频|

亚洲欧洲日韩av|

欧美三区视频|

国产精品一区二区久久乐夜夜嗨|

欧美精品一区久久|

国产精品高潮呻吟三区四区|

国产精品亚洲а∨天堂123bt|

欧美日韩国产一二|

国产精品国产一区二区三区四区|

国产精品白浆一区二区|

国产一区二|

李采潭伦理bd播放|

中文字幕一区二区三区乱码视频|

亚洲国产欧美国产综合一区|

日本五十熟hd丰满|

欧美精品在线视频观看|

国产日韩一区二区三免费|

狠狠色狠狠色综合系列|

欧美日韩激情一区|

国产精品一区二区在线观看免费|

午夜爱爱电影|

男女无遮挡xx00动态图120秒|

欧美亚洲精品一区二区三区|

中文字幕一区二区三区乱码视频|

激情aⅴ欧美一区二区三区|

少妇高清精品毛片在线视频|

国产精品一区在线观看你懂的

|

国产一区二区三区久久久|

久久中文一区二区|

99久久久国产精品免费调教网站|

一区二区国产盗摄色噜噜|

国产精品久久久久久久久久不蜜月

|

国产欧美日韩精品在线|

国产精品理人伦一区二区三区|

挺进警察美妇后菊|

99久久国产免费,99久久国产免费大片|

亚洲精品乱码久久久久久高潮|

国产女人好紧好爽|

午夜wwww|

国产日韩欧美亚洲|

久久中文一区二区|

久久九九国产精品|

中文字幕日韩一区二区|

午夜爽爽爽男女免费观看

|

国产一区二区中文字幕|

99爱精品视频|

国产一级自拍|

国产男女乱淫视频高清免费

|

亚洲午夜久久久久久久久电影院|

久久亚洲综合国产精品99麻豆的功能介绍|

欧美精品一区久久|

曰韩av在线|

国产一区二区在线精品|

野花国产精品入口|

亚洲欧美国产精品va在线观看|

亚洲精品色婷婷|

午夜叫声理论片人人影院|

欧美国产精品久久|

99久久婷婷国产综合精品草原|

国产在线视频二区|

国产在线一卡|

91精品久久久久久综合五月天|

91久久综合亚洲鲁鲁五月天

|

国产精品视频二区三区|

99re国产精品视频|

主站蜘蛛池模板:

精品欧美一区二区在线观看|

亚洲福利视频一区二区|

国产网站一区二区|

亚洲久久在线|

国产大片一区二区三区|

日韩精品久久一区二区|

李采潭无删减版大尺度|

日本一区二区电影在线观看|

91热精品|

国产一区二区视频免费观看|

久久一区二区精品视频|

日韩欧美精品一区二区三区经典|

综合久久一区|

自拍偷在线精品自拍偷写真图片|

国产精品国产三级国产aⅴ下载|

欧美激情国产一区|

手机看片国产一区|

国产电影一区二区三区下载|

一级久久久|

欧洲在线一区二区|

激情久久综合|

bbbbb女女女女女bbbbb国产|

国产一级片自拍|

国产精品久久久久99|

bbbbb女女女女女bbbbb国产|

国产1区2区3区中文字幕|

国产精品综合在线观看|

国产在线一区观看|

91一区在线|

一区二区免费在线观看|

亚洲码在线|

国产精品视频十区|

羞羞免费视频网站|

亚洲天堂国产精品|

公乱妇hd在线播放bd|

少妇**毛片|

国产精品6699|

久草精品一区|

国产不卡一区在线|

日韩精品中文字|

91麻豆精品国产91久久久久推荐资源|

国产片91|

日韩中文字幕亚洲精品欧美|

国产一级大片|

99国产超薄丝袜足j在线观看|

人人澡超碰碰97碰碰碰|

性视频一区二区三区|

欧美日韩不卡视频|

国产99久久九九精品|

国产高清在线观看一区|

99视频国产在线|

久久五月精品|

国产一区二区三区小说|

少妇又紧又色又爽又刺激视频网站|

国产精品理人伦一区二区三区

|

国产日韩欧美91|

欧美日韩亚洲另类|

sb少妇高潮二区久久久久|

国产女人和拘做受视频免费|

欧美日韩国产专区|

欧美乱偷一区二区三区在线

|

99久久国产免费,99久久国产免费大片|

88国产精品视频一区二区三区|

91看片片|

精品国产18久久久久久依依影院|

日本一区二区免费电影|

国产91清纯白嫩初高中在线观看|

日韩一区免费|

中文字幕欧美一区二区三区

|

伊人av综合网|

国产午夜精品一区二区三区在线观看

|

高清欧美精品xxxxx|

91黄色免费看|

欧美日韩久久一区|

99久久免费精品国产免费高清|

亚洲久色影视|

精品一区中文字幕|

亚洲四区在线|

国产资源一区二区三区|

亚洲欧洲日韩在线|

欧美一区二区久久|

亚洲伊人久久影院|

国产日韩精品一区二区|

久久久久国产一区二区三区不卡|

亚洲欧美色一区二区三区|

亚洲乱码一区二区三区三上悠亚|

色婷婷久久一区二区三区麻豆|

国产午夜精品一区二区三区欧美|

国产午夜精品一区二区三区四区|

欧美在线一级va免费观看|

国产精品一二二区|

国产欧美日韩在线观看|

欧美日韩激情一区|

久久国产精久久精产国|

亚洲精品少妇一区二区

|

日韩中文字幕一区二区在线视频

|

国产麻豆一区二区|

国产九九九精品视频|

国产日本一区二区三区|

国产精品69久久久|

猛男大粗猛爽h男人味|

在线视频国产一区二区|

91久久精品国产91久久性色tv|

丰满岳乱妇bd在线观看k8|

麻豆精品国产入口|

国产精品一二三在线观看|

精品国产一区二区三|

国产精品视频1区|

欧美在线一区二区视频|

国产在线一区观看|

99国产精品欧美久久久久的广告|

在线中文字幕一区|

美国三级日本三级久久99

|

国产一区在线视频播放|

欧美在线视频一区二区三区|

午夜av资源|

少妇厨房与子伦免费观看|

国产精品欧美日韩在线|

国产真裸无庶纶乱视频|

国产精品色在线网站|

国产在线视频二区|

爱看av在线入口|

国产一区三区四区|

精品国产一区二区三|

一区二区三区欧美精品|

亚洲码在线|

97视频久久久|

91麻豆精品国产综合久久久久久|

国产视频二区在线观看|

久久国产精品-国产精品|

素人av在线|

午夜伦理在线观看|

国产亚洲精品久久网站|

亚洲精品丝袜|

在线国产91|

国产乱人伦精品一区二区|

在线精品一区二区|

国产日韩精品一区二区三区|

日韩av一区二区在线播放|

国产理论一区|

国产91丝袜在线熟|

91精品婷婷国产综合久久竹菊

|

国产中文字幕一区二区三区

|

少妇高潮在线观看|

久久国产中文字幕|

国产精自产拍久久久久久蜜|

国产视频一区二区在线播放|

亚洲精品国产精品国自|

国产剧情在线观看一区二区|

欧美日韩久久一区|

欧美freesex极品少妇|

欧美在线视频精品|

国产在线拍揄自揄拍|

国产精品无码永久免费888|

亚洲二区在线播放视频|

理论片午午伦夜理片在线播放|

**毛片在线|

久久99精品国产麻豆婷婷|

国产69精品久久久久久|

欧美精品一区久久|

亚洲乱码av一区二区三区中文在线:|

国产精品第56页|

91精品中综合久久久婷婷|

日本一二三区视频在线|

午夜国内精品a一区二区桃色|

欧美日韩九区|

中文字幕一区二区三区免费视频|

国产精品综合久久|

97精品超碰一区二区三区|

久久久一二区|

午夜爽爽视频|

日韩精品久久久久久久电影99爱|

国产欧美性|

精品国产乱码久久久久久影片|

欧洲激情一区二区|

国产一区不卡视频|

日韩精品久久一区二区三区|

国产1区2区3区|

一区二区欧美在线|

国产91丝袜在线|

国产美女视频一区二区三区|

日本一区免费视频|

亚洲欧洲日韩av|

欧美三区视频|

国产精品一区二区久久乐夜夜嗨|

欧美精品一区久久|

国产精品高潮呻吟三区四区|

国产精品亚洲а∨天堂123bt|

欧美日韩国产一二|

国产精品国产一区二区三区四区|

国产精品白浆一区二区|

国产一区二|

李采潭伦理bd播放|

中文字幕一区二区三区乱码视频|

亚洲国产欧美国产综合一区|

日本五十熟hd丰满|

欧美精品在线视频观看|

国产日韩一区二区三免费|

狠狠色狠狠色综合系列|

欧美日韩激情一区|

国产精品一区二区在线观看免费|

午夜爱爱电影|

男女无遮挡xx00动态图120秒|

欧美亚洲精品一区二区三区|

中文字幕一区二区三区乱码视频|

激情aⅴ欧美一区二区三区|

少妇高清精品毛片在线视频|

国产精品一区在线观看你懂的

|

国产一区二区三区久久久|

久久中文一区二区|

99久久久国产精品免费调教网站|

一区二区国产盗摄色噜噜|

国产精品久久久久久久久久不蜜月

|

国产欧美日韩精品在线|

国产精品理人伦一区二区三区|

挺进警察美妇后菊|

99久久国产免费,99久久国产免费大片|

亚洲精品乱码久久久久久高潮|

国产女人好紧好爽|

午夜wwww|

国产日韩欧美亚洲|

久久中文一区二区|

久久九九国产精品|

中文字幕日韩一区二区|

午夜爽爽爽男女免费观看

|

国产一区二区中文字幕|

99爱精品视频|

国产一级自拍|

国产男女乱淫视频高清免费

|

亚洲午夜久久久久久久久电影院|

久久亚洲综合国产精品99麻豆的功能介绍|

欧美精品一区久久|

曰韩av在线|

国产一区二区在线精品|

野花国产精品入口|

亚洲欧美国产精品va在线观看|

亚洲精品色婷婷|

午夜叫声理论片人人影院|

欧美国产精品久久|

99久久婷婷国产综合精品草原|

国产在线视频二区|

国产在线一卡|

91精品久久久久久综合五月天|

91久久综合亚洲鲁鲁五月天

|

国产精品视频二区三区|

99re国产精品视频|