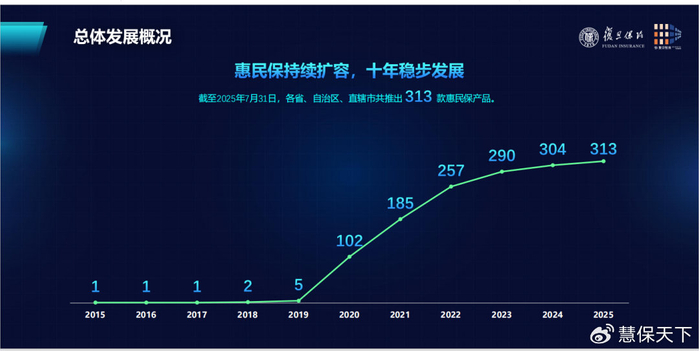

如果將2015年,深圳市首推“重特大疾病補充醫療保險”作為惠民保的起點,那么2025年,正是惠民保發展的第十個年頭。

這十年,是國內商業醫療險快速發展的十年。在基本醫保基本實現全面覆蓋之后,作為“補充”的商業醫療險的大發展就顯得水到渠成,再疊加互聯網思維在保險業的深度應用,一系列適應互聯網生態的醫療險產品,包括百萬醫療險、特藥險等被創造出來,并不斷更新迭代,進一步助推商業醫療險快速發展,而“惠民保”正是其中社會關注度最高的產品之一。

在很多地方,惠民保受到地方政府的高度重視,在推廣、數據方面都給予大力支持,但久而久之,也出現了一種新的問題,即政府介入力度過大,導致惠民保已經脫離了“商業健康險”的定位,成為了實質性的“社保”,在很多方面都失去了獨立性,現實發展仍然較好,但長期可持續性受到質疑。

惠民保的際遇,也引發了人們對于商業健康險未來整體走勢的重新考量。在如今人口快速老齡化的時代,醫保承壓日益嚴峻,商業健康保險的補充作用愈發被看重,商業醫療險更成為發展最快的險種之一,但其“補充”的定位,風控對于醫保系統的高度依賴,是不是也注定快速發展要以犧牲獨立性為代價?

惠民保十年,從“增量擴張”到“存量優化”,從“歡喜”到“困惑”

近期,復旦大學經濟學院副院長、風險管理與保險學系主任許閑教授團隊發布惠民保知識圖譜系列第五份報告——《2025年城市定制型商業醫療保險(惠民保)知識圖譜》(以下簡稱報告)揭示了惠民保經過十年發展、沉淀之后的最新態勢:市場格局正從“增量擴張”轉向“存量優化”:

增速下降,截至2025年7月31日,全國累計推出313款地方性惠民保產品。其中,2025年新增產品9款,市場增速為2.96%。

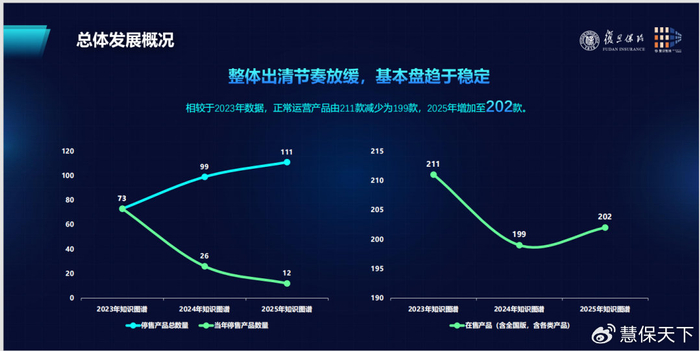

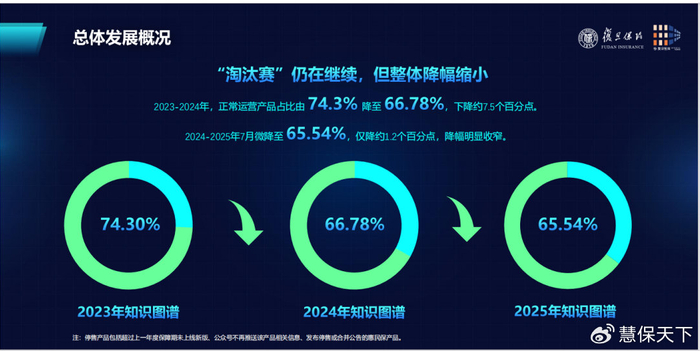

產品出清與迭代并行。2023-2024年,正常運營產品占比下降約7.5個百分點。2024-2025年7月微降約1.2個百分點,降幅明顯收窄。當前正常運營產品維持在202款,基本盤趨于穩定。

定價機制從單一定價模式向差異化定價模式轉變。其中,正在運行的基礎版惠民保產品中,141款產品采用單一定價模式,平均價格為95元,相較于2021年知識圖譜統計的60元左右的價格水平有所上漲。差異化定價的惠民保主要基于年齡、健康狀況、收入和團體參保四個因素。

在保障責任方面,越來越多的惠民保產品提供“多版本”供消費者選擇,并通過“加油包”拓寬保障范圍。

特藥保障方面,全國平均每款惠民保產品覆蓋41種特藥,覆蓋28種適應癥。其中,在169款基礎版傳統惠民保產品中,超過80%已涵蓋特藥責任,特藥適應癥以惡性腫瘤為核心,同時積極拓展罕見病保障。此外,保障范圍正逐步延伸至自身免疫性疾病、精神疾病、心血管疾病、眼科疾病等多個治療領域。

報告以詳實的數據白描出了當下惠民保市場的基本特征,與業界人士感受基本相似,在經歷了十年的進化之后,惠民保產品在細節上仍在不斷迭代優化,但對于整個商業保險市場而言,其吸引力已經大大下降,與此同時,對于該項業務,困惑在不斷積累:規模停滯(2024年惠民保保費收入不足160億元,在當年全部商業健康險保費收入中占比不足2%)、健康體大量退保、非標體逆選擇風險加劇、毛利率持續下降等,這導致一些機構對于惠民保的態度明顯轉冷。

終極拷問,惠民保現在的困境,或許就是商業健康險未來的困境?

更深層的思考也已經開始:一些地方的惠民保還是商業健康險產品嗎?

在一些惠民保發展相對較好的地區,政府相關部門的介入力度基本都很大,不只在推廣普及環節發力,甚至要求險企預先設定賠付率、設置基金池,對已簽訂的保險合同賠付條件進行當年調整等,嚴重違背了保險基本原理。

這引起了保險監管部門的高度關注,國家金融監管總局于7月31日發布《國家金融監督管理總局辦公廳關于推動城市商業醫療險高質量發展的通知》,向行業重申了惠民保的普惠性商業性,明確提出“城市商業醫療險應當遵循市場化、法治化原則,堅持保險公司自主經營,人民群眾自愿投保”,“不得違背商業保險經營原則,預先設定賠付率或設置基金池,不得對已簽訂的保險合同賠付條件進行當年調整”。

除此之外,2025年,惠民保領域,最引人關注的事項之一,即醫保部門牽頭設立了“商業健康保險創新藥品目錄”,形成基本醫保“保基本”與商保目錄“補創新”的雙軌并行機制,最終121個藥品通過商保目錄形式審查,79個藥品同時申報雙目錄。

醫保控費升級,大量創新藥未能進入醫保目錄,患者要想使用創新藥只能自付,一時間在網絡上掀起熱烈討論,而醫保部門牽頭設立“商業健康保險創新藥品目錄”,就是為了解決這一問題,核心是為高值創新藥開辟“第二支付通道”,在醫保“保基本”邊界外,通過商保與惠民保分擔費用,既緩解患者自付壓力,又支持醫藥創新,同時為多層次醫保體系提供統一參照與可持續機制。

此前,商業健康險的藥品目錄由各家公司自行制定,成為不同產品之間差異化競爭的關鍵要素之一,而如今,醫保部門開始介入這一領域,這讓行業又期待又忐忑,期待的是,這給行業發展藥品目錄提供了新的參考,忐忑的是,當商業健康險開始在“多層次醫療保障體系”中發揮更加重要的作用,是不是同時需要讓渡更多的自主權。

2020年3月發布的《中共中央 國務院關于深化醫療保障制度改革的意見》明確提出,“到2030年,全面建成以基本醫療保險為主體,醫療救助為托底,補充醫療保險、商業健康保險、慈善捐贈、醫療互助共同發展的醫療保障制度體系”,這其中,給商業健康險的定位就是“補充”,這在某種程度上決定了國內商業健康險的發展空間。

實際經營中,由于商業健康險賠付資金在居民醫療衛生支付中占比很低,對于整個醫療體系都缺乏話語權,發展業務過程中,不得不依賴醫保數據的支持,涵蓋產品研發、理賠結算、風險管控等多個環節,進一步導致其獨立性減弱。

如今,伴隨人口老齡化不斷加劇,基本醫保支付壓力不斷提升,商業健康險的重要性不斷提升,但“補充”的定位,風控對于醫保體系的高度依賴,讓商業保險發展不得不面臨一次又一次的抉擇。

近期,醫保部門開會研究長護險相關問題,長護險作為政策性險種,商業保險公司在其發展過程中,更多只是扮演經辦者的角色,但商業保險公司自己也在發展商業長護險。未來隨著長護險愈發受到重視,長護險,與商業長護險之間又該如何進行區隔與協作,同樣值得關注。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产一区二区三区四区五区七|

91精品福利在线|

国产精品色在线网站|

一区二区三区国产视频|

久久久久久久久久国产精品|

91久久精品国产91久久性色tv|

狠狠色噜狠狠狠狠|

日韩av在线影视|

久久99久国产精品黄毛片入口|

视频一区二区中文字幕|

亚洲精品国产精品国自产网站按摩|

狠狠色丁香久久综合频道|

99久久夜色精品|

亚洲精品国产一区|

国产一级一片免费播放|

久久精品一|

91视频一区二区三区|

激情久久精品|

99久久国产综合|

精品国产乱码久久久久久久|

在线视频国产一区二区|

国产福利精品一区|

久久国产精品二区|

国产馆一区二区|

а√天堂8资源中文在线|

亚洲福利视频一区二区|

国产一卡在线|

免费的午夜毛片|

欧美精品六区|

国产亚洲久久|

国产精品综合在线|

91国偷自产一区二区介绍|

午夜看片网|

亚洲少妇一区二区|

香蕉久久国产|

日本精品视频一区二区三区|

国产一区二三|

国产精品精品国内自产拍下载|

自偷自拍亚洲|

国产精品久久久久久亚洲美女高潮|

亚洲第一天堂无码专区|

中文字幕日韩精品在线|

国产午夜精品一区二区三区最新电影

|

亚洲va欧美va国产综合先锋|

丰满少妇高潮惨叫久久久一|

亚洲无人区码一码二码三码|

国产欧美日韩二区|

久久久综合亚洲91久久98|

精品国产乱码一区二区三区a

|

日韩精品一区三区|

91精品国产九九九久久久亚洲|

夜夜夜夜曰天天天天拍国产|

日本一二三区视频在线|

日本白嫩的18sex少妇hd|

国产一区二区午夜|

久久国产精品欧美|

国产1区2区视频|

国产精品日韩一区二区|

国产精品久久亚洲7777|

午夜片在线|

色一情一乱一乱一区99av白浆|

国产亚洲另类久久久精品|

在线视频国产一区二区|

午夜毛片在线看|

亚洲精品乱码久久久久久按摩|

国产一二三区免费|

久久第一区|

欧美色图视频一区|

99热一区二区|

www亚洲精品|

欧美三级午夜理伦三级中视频|

99精品小视频|

99国产精品免费|

亚洲一二区在线观看|

国产69精品久久久久男男系列|

国产乱人激情h在线观看|

欧美午夜羞羞羞免费视频app

|

日韩夜精品精品免费观看|

欧美乱码精品一区二区三|

国产视频一区二区在线|

国产欧美一区二区精品性色超碰|

久久久久久久久久国产精品|

91麻豆精品国产综合久久久久久|

99欧美精品|

亚洲欧美日韩在线看|

91麻豆精品国产自产欧美一级在线观看|

97人人揉人人捏人人添|

狠狠躁夜夜av|

9999国产精品|

偷拍久久精品视频|

国产在线干|

制服丝袜二区|

狠狠色噜噜狠狠狠狠777|

久久两性视频|

丰满少妇在线播放bd日韩电影|

久久亚洲综合国产精品99麻豆的功能介绍|

欧美在线观看视频一区二区三区

|

国产精品美女一区二区视频|

国产91免费在线|

午夜激情影院|

亚洲1区在线观看|

日本一区二区三区四区高清视频|

久久久久国产精品免费免费搜索|

国产麻豆91视频|

欧美在线免费观看一区|

欧美日韩一二三四区|

亚洲欧美一区二区三区1000|

国产精品亚洲а∨天堂123bt|

欧美性猛交xxxxxⅹxx88|

国产97免费视频|

欧美一区二区三区四区夜夜大片|

国产色婷婷精品综合在线手机播放|

91丝袜国产在线观看|

玖玖国产精品视频|

国产天堂一区二区三区|

亚洲精品456在线播放|

国产丝袜一区二区三区免费视频|

99国产超薄丝袜足j在线观看|

欧美一区二区三区三州|

亚洲欧美一卡二卡|

夜夜夜夜曰天天天天拍国产|

精品国产区一区二|

色乱码一区二区三区网站|

久久久精品视频在线|

欧美极品少妇xxxxⅹ|

97欧美精品|

少妇自拍一区|

国产亚洲综合一区二区|

九九热国产精品视频

|

久久一区二区三区视频|

中文字幕制服丝袜一区二区三区|

久久一级精品|

一区二区三区日韩精品|

国产日韩欧美精品|

国产伦精品一区二区三区免费观看|

狠狠插狠狠插|

精品国产1区2区3区|

97国产精品久久久|

国产在线不卡一区|

国产在线一二区|

91午夜精品一区二区三区|

91精品第一页|

国产97免费视频|

国产精一区二区|

午夜伦情电午夜伦情电影|

欧美激情精品久久久久久免费

|

免费精品99久久国产综合精品应用|

国产精品亚州|

满春阁精品av在线导航|

国产区精品区|

亚洲精品久久久久一区二区

|

96国产精品|

国产日韩一区二区在线|

日韩久久精品一区二区三区|

8x8x国产一区二区三区精品推荐|

亚洲欧洲日本在线观看|

欧美日韩激情一区|

午夜欧美a级理论片915影院|

中文字幕+乱码+中文字幕一区|

处破大全欧美破苞二十三|

亚洲精品一区,精品二区|

亚洲乱亚洲乱妇50p|

四虎国产精品久久|

日本一区二区三区中文字幕|

国产一级片子|

香蕉视频在线观看一区二区|

欧美激情午夜|

国产一区二区三区影院|

国产精品电影一区|

一区二区三区在线观看国产|

欧美一级片一区|

美女张开腿黄网站免费|

中文字幕一二三四五区|

freexxxxxxx|

亚洲精品一区二区三区98年|

国产日韩欧美二区|

久久人人爽爽|

日本一二三四区视频|

欧美在线视频精品|

99er热精品视频国产|

国产精品视频1区|

欧美一区二区三区四区五区六区|

色噜噜狠狠色综合影视|

国产视频一区二区在线播放|

99视频国产在线|

国产大片黄在线观看私人影院|

久久夜色精品国产亚洲|

日韩一区二区中文字幕|

日韩精品免费一区二区中文字幕

|

国产第一区在线观看|

中文字幕在线一区二区三区|

久久国产精品欧美|

久久天天躁狠狠躁亚洲综合公司|

国产午夜亚洲精品|

欧美激情视频一区二区三区|

久久伊人色综合|

国产精品一区一区三区|

天天干狠狠插|

国产一区激情|

97国产精品久久|

91人人爽人人爽人人精88v|

国产精品一区二区免费|

国产91久久久久久久免费|

久久国产精品免费视频|

国产精品人人爽人人做av片|

一区二区三区四区中文字幕|

日本一区二区三区四区高清视频|

大bbw大bbw巨大bbb|

日韩欧美中文字幕精品|

国产精品一级在线|

国产欧美日韩精品一区二区图片|

麻豆精品一区二区三区在线观看|

性精品18videosex欧美|

国产日韩欧美在线一区|

精品国产伦一区二区三区|

91精品国产综合久久福利软件|

在线观看v国产乱人精品一区二区|

天干天干天干夜夜爽av|

91精品国产九九九久久久亚洲|

肥大bbwbbwbbw高潮|

国产亚洲精品久久久久秋霞

|

年轻bbwbbw高潮|

精品国产一区二区三区免费

|

国产理论一区|

欧美一区二区久久久|

xx性欧美hd|

狠狠色噜噜狠狠狠888奇米|

精品久久久久久中文字幕大豆网|

久久黄色精品视频|

69xx国产|

精品国产一区二区三区四区vr|

国产一区精品在线观看|

久久99亚洲精品久久99果|

国产日韩麻豆|

91麻豆精品国产91久久久资源速度

|

麻豆国产一区二区|

亚洲乱亚洲乱妇50p|

国产亚洲综合一区二区|

久久久久久亚洲精品中文字幕|

国产一二区在线观看|

欧美日韩卡一卡二|

亚洲欧美日韩精品在线观看|

国产欧美一区二区三区免费看

|

国产欧美亚洲精品|

国产亚洲另类久久久精品

|

国产一区二区三区黄|

主站蜘蛛池模板:

国产一区二区三区四区五区七|

91精品福利在线|

国产精品色在线网站|

一区二区三区国产视频|

久久久久久久久久国产精品|

91久久精品国产91久久性色tv|

狠狠色噜狠狠狠狠|

日韩av在线影视|

久久99久国产精品黄毛片入口|

视频一区二区中文字幕|

亚洲精品国产精品国自产网站按摩|

狠狠色丁香久久综合频道|

99久久夜色精品|

亚洲精品国产一区|

国产一级一片免费播放|

久久精品一|

91视频一区二区三区|

激情久久精品|

99久久国产综合|

精品国产乱码久久久久久久|

在线视频国产一区二区|

国产福利精品一区|

久久国产精品二区|

国产馆一区二区|

а√天堂8资源中文在线|

亚洲福利视频一区二区|

国产一卡在线|

免费的午夜毛片|

欧美精品六区|

国产亚洲久久|

国产精品综合在线|

91国偷自产一区二区介绍|

午夜看片网|

亚洲少妇一区二区|

香蕉久久国产|

日本精品视频一区二区三区|

国产一区二三|

国产精品精品国内自产拍下载|

自偷自拍亚洲|

国产精品久久久久久亚洲美女高潮|

亚洲第一天堂无码专区|

中文字幕日韩精品在线|

国产午夜精品一区二区三区最新电影

|

亚洲va欧美va国产综合先锋|

丰满少妇高潮惨叫久久久一|

亚洲无人区码一码二码三码|

国产欧美日韩二区|

久久久综合亚洲91久久98|

精品国产乱码一区二区三区a

|

日韩精品一区三区|

91精品国产九九九久久久亚洲|

夜夜夜夜曰天天天天拍国产|

日本一二三区视频在线|

日本白嫩的18sex少妇hd|

国产一区二区午夜|

久久国产精品欧美|

国产1区2区视频|

国产精品日韩一区二区|

国产精品久久亚洲7777|

午夜片在线|

色一情一乱一乱一区99av白浆|

国产亚洲另类久久久精品|

在线视频国产一区二区|

午夜毛片在线看|

亚洲精品乱码久久久久久按摩|

国产一二三区免费|

久久第一区|

欧美色图视频一区|

99热一区二区|

www亚洲精品|

欧美三级午夜理伦三级中视频|

99精品小视频|

99国产精品免费|

亚洲一二区在线观看|

国产69精品久久久久男男系列|

国产乱人激情h在线观看|

欧美午夜羞羞羞免费视频app

|

日韩夜精品精品免费观看|

欧美乱码精品一区二区三|

国产视频一区二区在线|

国产欧美一区二区精品性色超碰|

久久久久久久久久国产精品|

91麻豆精品国产综合久久久久久|

99欧美精品|

亚洲欧美日韩在线看|

91麻豆精品国产自产欧美一级在线观看|

97人人揉人人捏人人添|

狠狠躁夜夜av|

9999国产精品|

偷拍久久精品视频|

国产在线干|

制服丝袜二区|

狠狠色噜噜狠狠狠狠777|

久久两性视频|

丰满少妇在线播放bd日韩电影|

久久亚洲综合国产精品99麻豆的功能介绍|

欧美在线观看视频一区二区三区

|

国产精品美女一区二区视频|

国产91免费在线|

午夜激情影院|

亚洲1区在线观看|

日本一区二区三区四区高清视频|

久久久久国产精品免费免费搜索|

国产麻豆91视频|

欧美在线免费观看一区|

欧美日韩一二三四区|

亚洲欧美一区二区三区1000|

国产精品亚洲а∨天堂123bt|

欧美性猛交xxxxxⅹxx88|

国产97免费视频|

欧美一区二区三区四区夜夜大片|

国产色婷婷精品综合在线手机播放|

91丝袜国产在线观看|

玖玖国产精品视频|

国产天堂一区二区三区|

亚洲精品456在线播放|

国产丝袜一区二区三区免费视频|

99国产超薄丝袜足j在线观看|

欧美一区二区三区三州|

亚洲欧美一卡二卡|

夜夜夜夜曰天天天天拍国产|

精品国产区一区二|

色乱码一区二区三区网站|

久久久精品视频在线|

欧美极品少妇xxxxⅹ|

97欧美精品|

少妇自拍一区|

国产亚洲综合一区二区|

九九热国产精品视频

|

久久一区二区三区视频|

中文字幕制服丝袜一区二区三区|

久久一级精品|

一区二区三区日韩精品|

国产日韩欧美精品|

国产伦精品一区二区三区免费观看|

狠狠插狠狠插|

精品国产1区2区3区|

97国产精品久久久|

国产在线不卡一区|

国产在线一二区|

91午夜精品一区二区三区|

91精品第一页|

国产97免费视频|

国产精一区二区|

午夜伦情电午夜伦情电影|

欧美激情精品久久久久久免费

|

免费精品99久久国产综合精品应用|

国产精品亚州|

满春阁精品av在线导航|

国产区精品区|

亚洲精品久久久久一区二区

|

96国产精品|

国产日韩一区二区在线|

日韩久久精品一区二区三区|

8x8x国产一区二区三区精品推荐|

亚洲欧洲日本在线观看|

欧美日韩激情一区|

午夜欧美a级理论片915影院|

中文字幕+乱码+中文字幕一区|

处破大全欧美破苞二十三|

亚洲精品一区,精品二区|

亚洲乱亚洲乱妇50p|

四虎国产精品久久|

日本一区二区三区中文字幕|

国产一级片子|

香蕉视频在线观看一区二区|

欧美激情午夜|

国产一区二区三区影院|

国产精品电影一区|

一区二区三区在线观看国产|

欧美一级片一区|

美女张开腿黄网站免费|

中文字幕一二三四五区|

freexxxxxxx|

亚洲精品一区二区三区98年|

国产日韩欧美二区|

久久人人爽爽|

日本一二三四区视频|

欧美在线视频精品|

99er热精品视频国产|

国产精品视频1区|

欧美一区二区三区四区五区六区|

色噜噜狠狠色综合影视|

国产视频一区二区在线播放|

99视频国产在线|

国产大片黄在线观看私人影院|

久久夜色精品国产亚洲|

日韩一区二区中文字幕|

日韩精品免费一区二区中文字幕

|

国产第一区在线观看|

中文字幕在线一区二区三区|

久久国产精品欧美|

久久天天躁狠狠躁亚洲综合公司|

国产午夜亚洲精品|

欧美激情视频一区二区三区|

久久伊人色综合|

国产精品一区一区三区|

天天干狠狠插|

国产一区激情|

97国产精品久久|

91人人爽人人爽人人精88v|

国产精品一区二区免费|

国产91久久久久久久免费|

久久国产精品免费视频|

国产精品人人爽人人做av片|

一区二区三区四区中文字幕|

日本一区二区三区四区高清视频|

大bbw大bbw巨大bbb|

日韩欧美中文字幕精品|

国产精品一级在线|

国产欧美日韩精品一区二区图片|

麻豆精品一区二区三区在线观看|

性精品18videosex欧美|

国产日韩欧美在线一区|

精品国产伦一区二区三区|

91精品国产综合久久福利软件|

在线观看v国产乱人精品一区二区|

天干天干天干夜夜爽av|

91精品国产九九九久久久亚洲|

肥大bbwbbwbbw高潮|

国产亚洲精品久久久久秋霞

|

年轻bbwbbw高潮|

精品国产一区二区三区免费

|

国产理论一区|

欧美一区二区久久久|

xx性欧美hd|

狠狠色噜噜狠狠狠888奇米|

精品久久久久久中文字幕大豆网|

久久黄色精品视频|

69xx国产|

精品国产一区二区三区四区vr|

国产一区精品在线观看|

久久99亚洲精品久久99果|

国产日韩麻豆|

91麻豆精品国产91久久久资源速度

|

麻豆国产一区二区|

亚洲乱亚洲乱妇50p|

国产亚洲综合一区二区|

久久久久久亚洲精品中文字幕|

国产一二区在线观看|

欧美日韩卡一卡二|

亚洲欧美日韩精品在线观看|

国产欧美一区二区三区免费看

|

国产欧美亚洲精品|

国产亚洲另类久久久精品

|

国产一区二区三区黄|