改革開放四十多年來,我國金融體系實現跨越式發展。2025年,金融業總資產超500萬億元,238家保險機構與數千家銀行業金融機構織就全國服務網絡,傳統“自上而下”的集中式監管,已難以適配市場多元需求與復雜經濟金融環境。

為破解這一困境,近年來監管部門聚焦實質風險、解決實際問題,全面推進分級分類監管。2023年國家金融監管總局成立后,“四級垂管”架構正式落地,既聚焦重要機構防范風險“交叉感染”,又通過“簡政放權”強化屬地監管精準性,大幅降低管理成本。

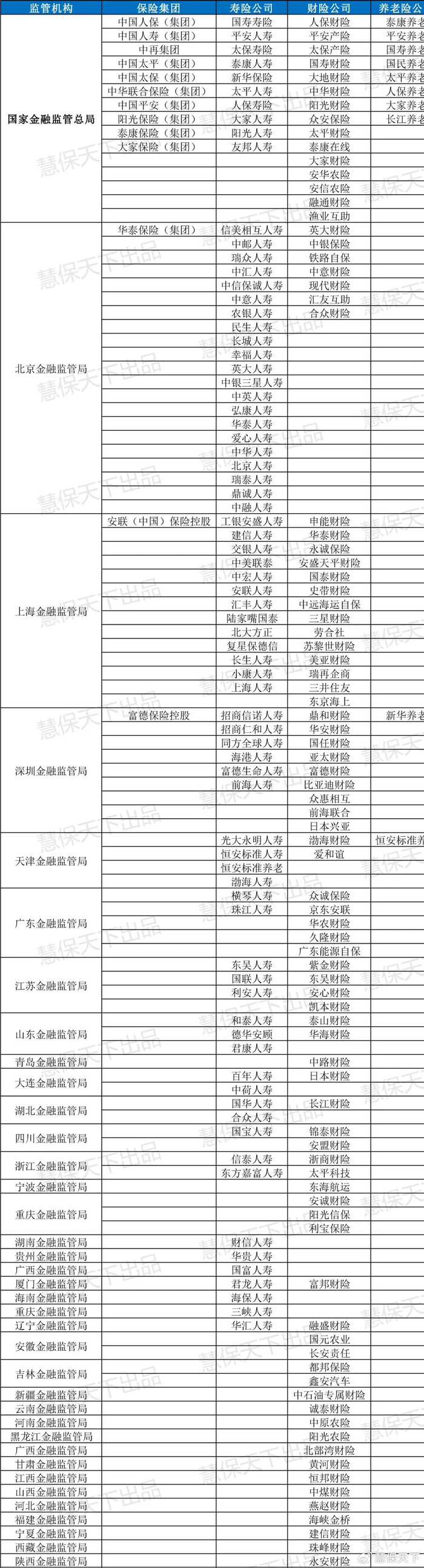

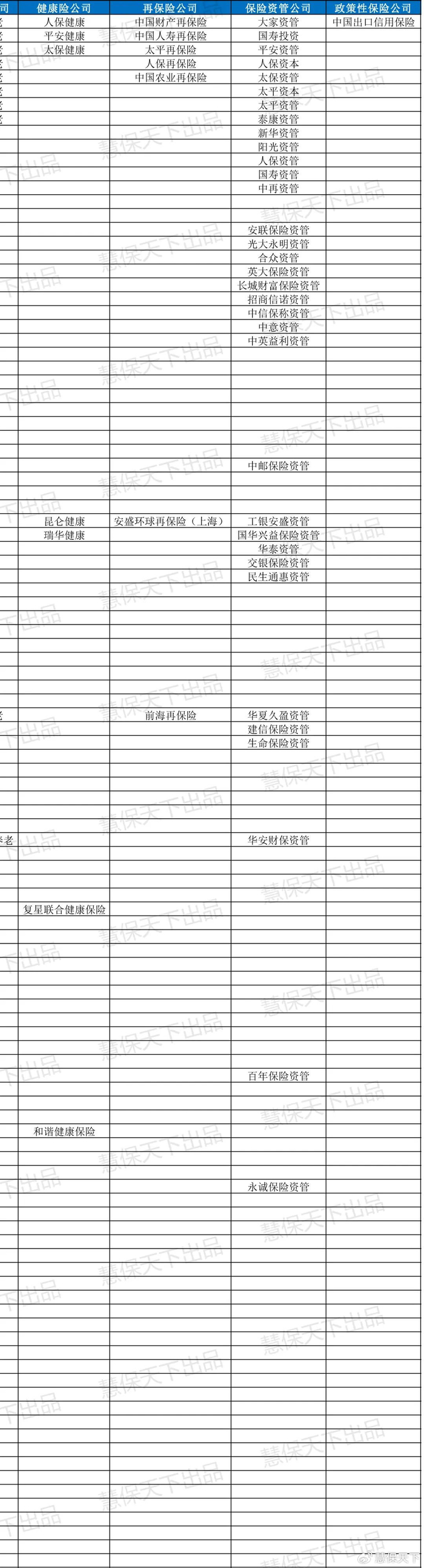

在此基礎上,國家金融監管總局近期出臺兩大重磅文件:《關于授權調整部分行政許可及報告事項監管層級的通知》明確部分行政許可事項監管層級下放至支局層面;而前期發布的《保險機構法人名單(截至2025年6月末)》顯示,238家保險法人機構中,國家金融監管總局直接監管的保險法人機構已經降至65家。

監管權限下放,險企分支機構變更營業場所等兩類行政許可事項監管層級下沉至地市支局

11月5日,國家金融監管總局正式發布《關于授權調整部分行政許可及報告事項監管層級的通知》,明確在“接得住、管得好”的前提下,將兩類行政許可、四類報告事項的監管層級下放至金融監管支局,全面激活基層監管效能。

此次下放的兩類行政許可事項精準聚焦基層高頻需求,涵蓋轄內中資商業銀行分支機構名稱變更,以及轄內保險公司分支機構變更營業場所(同一地址增減面積除外),這兩類事項占金融機構日常行政許可申請總量的60%以上,直接對接機構運營核心場景。

報告事項則包括中資商業銀行支行行長任職、農村中小銀行分支機構變更及臨時住所調整、保險公司營銷服務部負責人備案、保險兼業代理機構授權調整等四大類,甚至細化到農村中小銀行因房屋維修臨時變更住所6個月以內等具體情形,全面回應基層機構實際訴求。

為確保“放而不亂”,新政構建了全流程保障機制。明確各金融監管局需先開展轄內支局承接能力評估,充分聽取機構意見后因地制宜推進下放,原則上2027年年底前完成全部交接工作。在資源保障方面,省級監管局需為支局配備行政許可審批系統、許可證信息管理系統等軟硬件設備,系統權限與下放事項嚴格匹配,不得隨意擴大監管范圍,且系統管理權限原則上不下放,從技術層面筑牢風險防線。值得關注的是,支局承接相關事項后將一并負責金融許可證的制發與管理,徹底解決以往“管事不管證、管證不管事”的脫節問題,實現事權與許可載體的統一。

總局直管保險法人數量減至65家,北京、上海、深圳三地方監管局直管保險法人數量增加明顯

在行政許可下放政策發布的一個月前,國家金融監管總局還發布了《保險機構法人名單(截至2025年6月末)》,明確全國238家持牌保險機構的最新監管歸屬。

此次調整后,國家金融監管總局直接監管的保險法人數量從2024年末的116家銳減至65家,監管重心進一步向系統重要性機構聚焦。此次劃轉至地方監管局的保險法人機構類型覆蓋保險全業態:3家保險集團(華泰保險集團、富德控股、安聯控股)、2家再保險公司、16家人身險公司、8家財險公司及21家保險資管公司,剩余劃轉機構將按計劃逐步完成交接。

從區域分布來看,北京、上海、深圳成為地方監管核心陣地:

北京金融監管局監管數量從24家增至39家,新增機構中10家為保險資管公司;

上海局從24家增至36家,承接安聯控股、安聯保險資管等核心主體;

深圳局從12家增至21家,覆蓋富德控股、建信保險資管等重點機構。

值得注意的是,監管權責劃轉并非簡單的權限移交,而是全鏈條責任承接。地方監管局將負責轄區內中小險企的“董監高”任職資格、股東變更、增資發債等審批事項,以及償付能力監管、公司治理檢查、市場行為規范、非現場監測等全流程監管職責。

與此同時,中國人保、中國人壽等10家大型保險集團及其子公司,以及政策性保險公司中國出口信保、中央金融企業中農再等特殊機構仍由總局直管,形成“集團直管、中小下放”的清晰分工格局,既防范系統性風險,又強化日常監管針對性。

同樣值得注意的是,在整個“十四五”期間,國家金融監管總局及其派出機構直接監管的保險法人機構數量是在不斷調整中的,國家金融監管總局局長李云澤在公開活動上曾表示,“十四五”以來……對41家重點機構實施提級監管,同時下放112家中小保險機構的監管權限。

政策積淀、架構優化與市場倒逼,多維賦能監管放權與金融治理升級

“放管服”改革的持續深化為此次放權奠定了政策基礎。

我國金融領域簡政放權已歷經十余年探索,從2015年打破“層層上報、逐級審批”模式,到2020年上海、廣東等自貿試驗區“開展證照分離”改革試點,原銀保監會分批次開展保險公司“屬地監管”,再到2023年國家金融監管總局組建后取消非銀機構非資本類債券審批,十年改革之路清晰勾勒出“減環節、簡程序、強監管、優服務”的核心邏輯,為此次放權積累了豐富實踐經驗。

2023年“總局—省級監管局—市級監管分局—縣級監管支局”四級垂管架構正式成型,全國1730家支局實現縣域監管全覆蓋,但初期“權責錯配”問題凸顯:基層支局貼近市場卻缺乏核心權限,省級局深陷高頻瑣事難以聚焦風險處置,總局被日常事務牽絆無法集中精力防范系統性風險。而“高風險、高強度,低風險、低強度”的監管原則,成為破解這一困境的核心遵循,推動四級架構從“物理存在”轉向“功能協同”。

金融市場的多元化發展也進一步倒逼監管轉型。截至2025年6月末,全國持牌保險機構達238家,涵蓋13家集團、88家財險公司、75家壽險公司、34家保險資管公司等多元業態,銀行機構分支機構更是遍布城鄉。系統重要性機構需總局集中資源實施穿透式監管,而大量中小機構的日常運營事項具有高頻、低風險特征,更適合地方就近監管。基層支局的就近審批能大幅提升效率,這種市場差異化需求推動監管從“集中管控”向“屬地深耕”轉型。

對金融機構而言,辦事成本大幅降低,經營活力持續釋放。基層機構辦理分支機構更名、負責人任職等事項,無需再歷經“本級申請—上級初審—省級審批”多重環節,可直接向市級支局提交申請,通過全國統一審批系統在線審核,實現“一次提交、全程網辦”。效率提升讓機構得以聚焦核心業務,農村中小銀行、保險公司能及時優化營銷服務網絡,金融服務的普惠性與可得性顯著增強。

對監管體系而言,資源配置更趨優化,監管效能全面提升。總局通過下放權限,將寶貴資源從繁雜事務性工作中解放出來,集中精力聚焦重要機構,緊盯隱性股東、關聯交易等隱蔽風險。地方監管局則發揮“貼身監管”優勢,將監管觸角延伸至市場一線。依托對轄區機構運營狀況、區域產業特征的深度了解,地方局不僅能快速響應機構日常監管訴求,更能精準捕捉區域性、苗頭性風險。

對行業生態而言,分級分類監管格局成型,金融治理水平將持續升級。新政構建起“總局管重點、地方管中小、基層管日常”的清晰格局,通過全國監管信息共享平臺實現審批流程、監管數據全程留痕,避免“監管洼地”。基層支局推行的信用分級分類監管,根據機構風險水平實施差異化措施,讓有限監管資源“好鋼用在刀刃上”。這種精細化治理模式,既保障了市場主體經營自主權,又守住了不發生系統性、區域性金融風險的底線,推動金融監管從“管理型”向“治理型”轉型。

附:保險機構屬地監管名錄(截至2025年6月末)

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

狠狠躁夜夜躁xxxxaaaa|

91午夜精品一区二区三区|

亚洲欧美国产精品一区二区|

欧美久久一区二区三区|

日韩av不卡一区二区|

91久久国产露脸精品国产|

日本一二三区视频在线|

狠狠色丁香久久综合频道|

欧美一区二粉嫩精品国产一线天|

狠狠色狠狠色综合日日五|

久久一级精品视频|

色吊丝av中文字幕|

日韩亚洲精品视频|

亚洲精欧美一区二区精品|

午夜av影视|

欧美日韩国产一区二区三区在线观看|

国产午夜精品一区二区理论影院|

色噜噜狠狠色综合久|

538在线一区二区精品国产|

在线观看欧美一区二区三区|

国产在线拍揄自揄拍|

一区二区三区国产精华|

天天干狠狠插|

亚洲国产99|

97人人澡人人爽91综合色|

亚洲在线久久|

国产一级片自拍|

欧美一区二区三区在线视频观看|

国产一级在线免费观看|

国产一a在一片一级在一片|

中文字幕一区三区|

淫片免费看|

国产精品一卡二卡在线观看|

久久综合伊人77777麻豆最新章节|

影音先锋久久久|

国产精彩视频一区二区|

国产日韩欧美91|

中文字幕一区二区三区乱码视频

|

国产精品乱码一区|

国产精品区一区二区三|

日韩有码一区二区三区|

精品国产九九|

日韩av在线播|

四虎国产精品久久|

日本精品在线一区|

亚洲第一天堂无码专区|

国产日本一区二区三区|

亚洲一二三四区|

日韩中文字幕在线一区二区|

欧美在线视频精品|

国产伦理久久精品久久久久|

8x8x国产一区二区三区精品推荐|

中文文精品字幕一区二区|

亚洲精品一区二区另类图片|

999久久久国产精品|

日本一区午夜艳熟免费|

91精品国产91久久久|

国产偷久久一区精品69|

精品国产乱码久久久久久图片|

日韩av在线中文|

年轻bbwbbw高潮|

国产欧美一区二区三区在线看|

中文字幕制服丝袜一区二区三区|

狠狠搞av|

国产精品亚洲一区|

最新国产精品久久精品|

99精品国产免费久久|

午夜激情影院|

91精品视频在线观看免费|

欧美一区二粉嫩精品国产一线天

|

在线国产精品一区|

xxxxhdvideosex|

91久久综合亚洲鲁鲁五月天|

国产日韩欧美网站|

国产www亚洲а∨天堂|

手机看片国产一区|

久久国产精品波多野结衣|

狠狠色狠狠色合久久伊人|

亚洲精品乱码久久久久久写真|

午夜毛片在线观看|

国产极品一区二区三区|

精品国产一区二区三区久久久久久

|

视频一区二区国产|

91麻豆精品国产综合久久久久久|

日韩在线一区视频|

奇米色欧美一区二区三区|

亚洲一区中文字幕|

久久三级精品|

久久激情图片|

国产视频1区2区|

99爱国产精品|

真实的国产乱xxxx在线91|

国产欧美一区二区在线|

91麻豆精品国产91久久久无限制版|

久久99国产视频|

精品一区二区三区自拍图片区|

国产欧美一区二区三区沐欲|

狠狠色丁香久久综合频道|

午夜666|

欧美一区二三区人人喊爽|

国产精欧美一区二区三区久久|

午夜av免费看|

一区二区中文字幕在线|

日本高清h色视频在线观看|

国产精品高清一区|

日韩精品中文字|

亚洲一区中文字幕|

国模少妇一区二区三区|

精品国产一二区|

午夜情所理论片|

国产一区二区电影在线观看|

一区二区三区国产精品视频|

美国三级日本三级久久99|

26uuu色噜噜精品一区二区|

国产在线一二区|

国语对白一区二区三区|

国产二区免费视频|

亚洲国产精品一区二区久久hs|

91黄色免费看|

99热久久精品免费精品|

日本aⅴ精品一区二区三区日|

久久午夜鲁丝片|

国产精品欧美久久久久一区二区|

午夜电影理伦片2023在线观看|

国产一区二区高潮|

国产99久久九九精品免费|

中文乱码在线视频|

日本精品一区在线|

久久久久亚洲精品|

国产精品一区二区中文字幕|

亚洲欧洲精品一区二区三区不卡|

91精品国产综合久久国产大片|

九九视频69精品视频秋欲浓|

国产一区在线视频播放|

国模精品免费看久久久|

久久精品国产99|

欧美国产一区二区在线|

91国偷自产中文字幕婷婷|

91精品丝袜国产高跟在线|

日本看片一区二区三区高清|

精品国产乱码久久久久久老虎|

麻豆精品一区二区三区在线观看|

av午夜在线|

性old老妇做受|

欧美一区二区免费视频|

欧美日韩不卡视频|

国产真实乱偷精品视频免|

99热久久这里只精品国产www

|

亚洲欧美另类久久久精品2019|

亚洲欧美日韩综合在线|

首页亚洲欧美制服丝腿|

一区二区三区国产精品视频|

欧美日韩一区二区三区四区五区六区|

久久天堂国产香蕉三区|

欧美资源一区|

国产日韩欧美中文字幕|

欧美一区二区三区久久精品|

国产精品6699|

中文字幕av一区二区三区高|

国产69精品久久久久app下载

|

国产精品久久久久久久久久不蜜臀|

国产精品一区二区在线观看免费|

精品国产免费一区二区三区|

狠狠色依依成人婷婷九月|

日本一区二区三区中文字幕

|

国产一区二区在|

高清欧美xxxx|

亚洲欧美日韩综合在线|

在线观看v国产乱人精品一区二区

国产日韩欧美精品一区二区

|

国产乱码精品一区二区三区中文|

激情欧美一区二区三区|

国产精品色在线网站|

精品国产一区二区三区久久久久久

|

99国产精品|

久久精品麻豆|

亚洲精品少妇一区二区|

亚洲国产精品肉丝袜久久|

欧美一区二区三区免费视频|

国产一区二区大片|

欧美国产精品久久|

99riav3国产精品视频|

欧美精品在线观看视频|

亚欧精品在线观看|

日韩午夜毛片|

99精品久久99久久久久|

国产99久久九九精品免费|

最新国产一区二区|

国产欧美亚洲一区二区|

久久精品综合|

中文字幕欧美另类精品亚洲|

国产黄一区二区毛片免下载|

日韩av免费网站|

久久婷婷国产综合一区二区|

亚洲五码在线|

国产精品一区二区免费|

国产麻豆91欧美一区二区|

夜夜夜夜夜猛噜噜噜噜噜gg|

日本一级中文字幕久久久久久|

国产91丝袜在线播放动漫|

狠狠色狠狠色很很综合很久久|

精品国产一区二区三区免费

|

99视频一区|

日韩精品999|

日韩久久精品一区二区|

99国产伦精品一区二区三区|

欧美乱码精品一区二区三|

国产一区二区视频免费在线观看|

国产一区第一页|

一区二区久久精品66国产精品|

欧美日韩精品在线播放|

老女人伦理hd|

日本看片一区二区三区高清|

日韩精品一区在线观看|

日韩av在线影视|

亚洲国产aⅴ精品一区二区16|

午夜老司机电影|

欧美国产一区二区在线|

久久夜色精品久久噜噜亚|

国产二区不卡|

国产亚洲精品久久午夜玫瑰园|

香蕉av一区二区三区|

欧美日韩中文字幕一区|

国产伦高清一区二区三区|

亚洲第一天堂久久|

午夜三级电影院|

狠狠色噜噜狠狠狠狠777|

欧美日韩一区二区三区在线观看视频|

午夜一区二区三区在线观看|

91人人精品|

国产91丝袜在线|

91精品www|

少妇久久精品一区二区夜夜嗨

|

91麻豆精品国产91久久久更新时间|

亚洲欧美日韩综合在线|

国产欧美三区|

bbbbb女女女女女bbbbb国产|

片毛片免费看|

欧美日韩精品在线播放|

一区二区91|

欧美一区二区三区久久|

精品99免费视频|

在线观看欧美日韩国产|

欧美日韩一区二区三区在线播放|

7777久久久国产精品|

一区二区三区日韩精品|

在线国产二区|

主站蜘蛛池模板:

狠狠躁夜夜躁xxxxaaaa|

91午夜精品一区二区三区|

亚洲欧美国产精品一区二区|

欧美久久一区二区三区|

日韩av不卡一区二区|

91久久国产露脸精品国产|

日本一二三区视频在线|

狠狠色丁香久久综合频道|

欧美一区二粉嫩精品国产一线天|

狠狠色狠狠色综合日日五|

久久一级精品视频|

色吊丝av中文字幕|

日韩亚洲精品视频|

亚洲精欧美一区二区精品|

午夜av影视|

欧美日韩国产一区二区三区在线观看|

国产午夜精品一区二区理论影院|

色噜噜狠狠色综合久|

538在线一区二区精品国产|

在线观看欧美一区二区三区|

国产在线拍揄自揄拍|

一区二区三区国产精华|

天天干狠狠插|

亚洲国产99|

97人人澡人人爽91综合色|

亚洲在线久久|

国产一级片自拍|

欧美一区二区三区在线视频观看|

国产一级在线免费观看|

国产一a在一片一级在一片|

中文字幕一区三区|

淫片免费看|

国产精品一卡二卡在线观看|

久久综合伊人77777麻豆最新章节|

影音先锋久久久|

国产精彩视频一区二区|

国产日韩欧美91|

中文字幕一区二区三区乱码视频

|

国产精品乱码一区|

国产精品区一区二区三|

日韩有码一区二区三区|

精品国产九九|

日韩av在线播|

四虎国产精品久久|

日本精品在线一区|

亚洲第一天堂无码专区|

国产日本一区二区三区|

亚洲一二三四区|

日韩中文字幕在线一区二区|

欧美在线视频精品|

国产伦理久久精品久久久久|

8x8x国产一区二区三区精品推荐|

中文文精品字幕一区二区|

亚洲精品一区二区另类图片|

999久久久国产精品|

日本一区午夜艳熟免费|

91精品国产91久久久|

国产偷久久一区精品69|

精品国产乱码久久久久久图片|

日韩av在线中文|

年轻bbwbbw高潮|

国产欧美一区二区三区在线看|

中文字幕制服丝袜一区二区三区|

狠狠搞av|

国产精品亚洲一区|

最新国产精品久久精品|

99精品国产免费久久|

午夜激情影院|

91精品视频在线观看免费|

欧美一区二粉嫩精品国产一线天

|

在线国产精品一区|

xxxxhdvideosex|

91久久综合亚洲鲁鲁五月天|

国产日韩欧美网站|

国产www亚洲а∨天堂|

手机看片国产一区|

久久国产精品波多野结衣|

狠狠色狠狠色合久久伊人|

亚洲精品乱码久久久久久写真|

午夜毛片在线观看|

国产极品一区二区三区|

精品国产一区二区三区久久久久久

|

视频一区二区国产|

91麻豆精品国产综合久久久久久|

日韩在线一区视频|

奇米色欧美一区二区三区|

亚洲一区中文字幕|

久久三级精品|

久久激情图片|

国产视频1区2区|

99爱国产精品|

真实的国产乱xxxx在线91|

国产欧美一区二区在线|

91麻豆精品国产91久久久无限制版|

久久99国产视频|

精品一区二区三区自拍图片区|

国产欧美一区二区三区沐欲|

狠狠色丁香久久综合频道|

午夜666|

欧美一区二三区人人喊爽|

国产精欧美一区二区三区久久|

午夜av免费看|

一区二区中文字幕在线|

日本高清h色视频在线观看|

国产精品高清一区|

日韩精品中文字|

亚洲一区中文字幕|

国模少妇一区二区三区|

精品国产一二区|

午夜情所理论片|

国产一区二区电影在线观看|

一区二区三区国产精品视频|

美国三级日本三级久久99|

26uuu色噜噜精品一区二区|

国产在线一二区|

国语对白一区二区三区|

国产二区免费视频|

亚洲国产精品一区二区久久hs|

91黄色免费看|

99热久久精品免费精品|

日本aⅴ精品一区二区三区日|

久久午夜鲁丝片|

国产精品欧美久久久久一区二区|

午夜电影理伦片2023在线观看|

国产一区二区高潮|

国产99久久九九精品免费|

中文乱码在线视频|

日本精品一区在线|

久久久久亚洲精品|

国产精品一区二区中文字幕|

亚洲欧洲精品一区二区三区不卡|

91精品国产综合久久国产大片|

九九视频69精品视频秋欲浓|

国产一区在线视频播放|

国模精品免费看久久久|

久久精品国产99|

欧美国产一区二区在线|

91国偷自产中文字幕婷婷|

91精品丝袜国产高跟在线|

日本看片一区二区三区高清|

精品国产乱码久久久久久老虎|

麻豆精品一区二区三区在线观看|

av午夜在线|

性old老妇做受|

欧美一区二区免费视频|

欧美日韩不卡视频|

国产真实乱偷精品视频免|

99热久久这里只精品国产www

|

亚洲欧美另类久久久精品2019|

亚洲欧美日韩综合在线|

首页亚洲欧美制服丝腿|

一区二区三区国产精品视频|

欧美日韩一区二区三区四区五区六区|

久久天堂国产香蕉三区|

欧美资源一区|

国产日韩欧美中文字幕|

欧美一区二区三区久久精品|

国产精品6699|

中文字幕av一区二区三区高|

国产69精品久久久久app下载

|

国产精品久久久久久久久久不蜜臀|

国产精品一区二区在线观看免费|

精品国产免费一区二区三区|

狠狠色依依成人婷婷九月|

日本一区二区三区中文字幕

|

国产一区二区在|

高清欧美xxxx|

亚洲欧美日韩综合在线|

在线观看v国产乱人精品一区二区

国产日韩欧美精品一区二区

|

国产乱码精品一区二区三区中文|

激情欧美一区二区三区|

国产精品色在线网站|

精品国产一区二区三区久久久久久

|

99国产精品|

久久精品麻豆|

亚洲精品少妇一区二区|

亚洲国产精品肉丝袜久久|

欧美一区二区三区免费视频|

国产一区二区大片|

欧美国产精品久久|

99riav3国产精品视频|

欧美精品在线观看视频|

亚欧精品在线观看|

日韩午夜毛片|

99精品久久99久久久久|

国产99久久九九精品免费|

最新国产一区二区|

国产欧美亚洲一区二区|

久久精品综合|

中文字幕欧美另类精品亚洲|

国产黄一区二区毛片免下载|

日韩av免费网站|

久久婷婷国产综合一区二区|

亚洲五码在线|

国产精品一区二区免费|

国产麻豆91欧美一区二区|

夜夜夜夜夜猛噜噜噜噜噜gg|

日本一级中文字幕久久久久久|

国产91丝袜在线播放动漫|

狠狠色狠狠色很很综合很久久|

精品国产一区二区三区免费

|

99视频一区|

日韩精品999|

日韩久久精品一区二区|

99国产伦精品一区二区三区|

欧美乱码精品一区二区三|

国产一区二区视频免费在线观看|

国产一区第一页|

一区二区久久精品66国产精品|

欧美日韩精品在线播放|

老女人伦理hd|

日本看片一区二区三区高清|

日韩精品一区在线观看|

日韩av在线影视|

亚洲国产aⅴ精品一区二区16|

午夜老司机电影|

欧美国产一区二区在线|

久久夜色精品久久噜噜亚|

国产二区不卡|

国产亚洲精品久久午夜玫瑰园|

香蕉av一区二区三区|

欧美日韩中文字幕一区|

国产伦高清一区二区三区|

亚洲第一天堂久久|

午夜三级电影院|

狠狠色噜噜狠狠狠狠777|

欧美日韩一区二区三区在线观看视频|

午夜一区二区三区在线观看|

91人人精品|

国产91丝袜在线|

91精品www|

少妇久久精品一区二区夜夜嗨

|

91麻豆精品国产91久久久更新时间|

亚洲欧美日韩综合在线|

国产欧美三区|

bbbbb女女女女女bbbbb国产|

片毛片免费看|

欧美日韩精品在线播放|

一区二区91|

欧美一区二区三区久久|

精品99免费视频|

在线观看欧美日韩国产|

欧美日韩一区二区三区在线播放|

7777久久久国产精品|

一区二区三区日韩精品|

在线国产二区|