發布機構:普益標準·普益寰宇研究院

研究支持:西南財經大學信托與理財研究所

發布時間:2025年10月28日

摘要

2025年3季度,銀行理財能力綜合排名和單項排名結果如下:

綜合理財能力:農村金融理財機構排名前十的依次為渝農商理財、上海農商銀行、北京農商銀行、成都農商銀行、青島農商銀行、江蘇江南農商銀行、杭州聯合農商銀行、廣東順德農商銀行、江蘇蘇州農商銀行、廣州農商銀行。

發行能力:農村金融理財機構排名前十的依次為渝農商理財、上海農商銀行、成都農商銀行、杭州聯合農商銀行、北京農商銀行、青島農商銀行、廣東順德農商銀行、東莞農商銀行、江蘇常熟農商銀行、廣州農商銀行。

收益能力:農村金融理財機構排名前十的依次為上海農商銀行、渝農商理財、成都農商銀行、北京農商銀行、貴陽農商銀行、江蘇常熟農商銀行、武漢農商銀行、杭州聯合農商銀行、江蘇張家港農商銀行、廣東南海農商銀行。

產品研發能力:農村金融理財機構排名前十的依次為渝農商理財、上海農商銀行、青島農商銀行、江蘇江南農商銀行、廣州農商銀行、北京農商銀行、成都農商銀行、江蘇蘇州農商銀行、廣東順德農商銀行、杭州聯合農商銀行。

運營管理能力:農村金融理財機構排名前十的依次為上海農商銀行、北京農商銀行、廣州農商銀行、江蘇蘇州農商銀行、江蘇張家港農商銀行、渝農商理財、江蘇江南農商銀行、青島農商銀行、廣東南海農商銀行、杭州聯合農商銀行。

信息披露友好性:農村金融理財機構排名前十的依次為廣東南海農商銀行、青島農商銀行、浙江杭州余杭農商銀行、北京農商銀行、天津濱海農商銀行、江蘇江南農商銀行、浙江禾城農商銀行、無錫農商銀行、浙江蕭山農商銀行、浙江紹興瑞豐農商銀行。

【本項排名節選自普益標準·銀行理財能力排名報告(2025年3季度),本季度排名體系采用自2024年2季度開始啟用的“普益標準?銀行理財能力排名體系8.1版”。

【轉載本報告請注明來源:普益標準(ID:pystandard)】

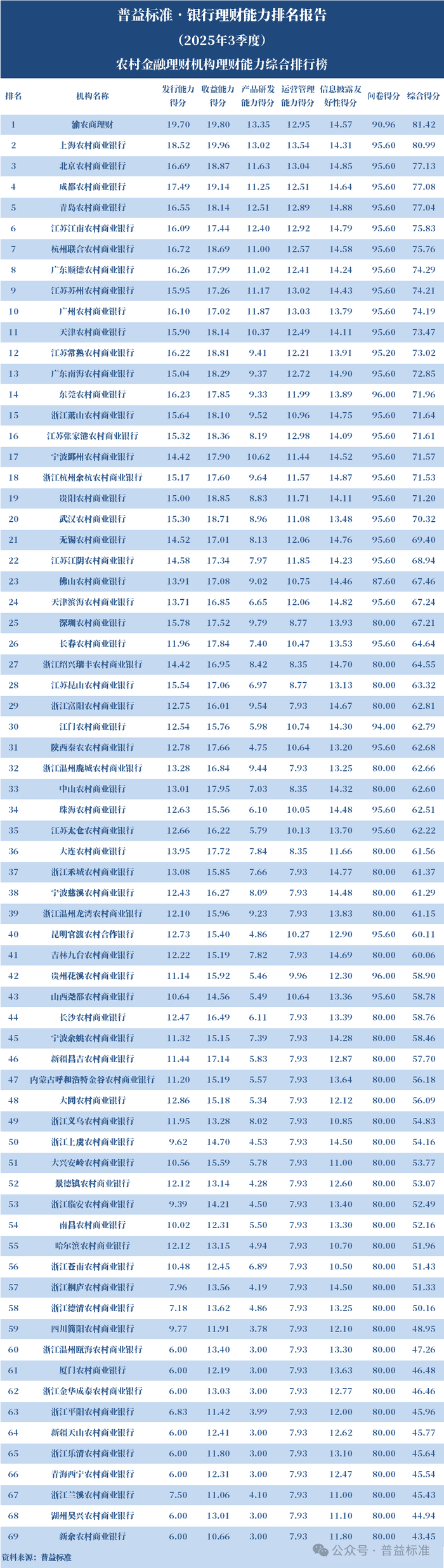

綜合理財能力排名

2025年3季度,農村金融理財機構中,理財能力綜合排名前十的依次是渝農商理財、上海農商銀行、北京農商銀行、成都農商銀行、青島農商銀行、江蘇江南農商銀行、杭州聯合農商銀行、廣東順德農商銀行、江蘇蘇州農商銀行、廣州農商銀行。

從數據統計來看,2025年3季度參與排名的農村金融理財機構為69家,較2025年2季度減少8家。渝農商理財發行能力和產品研發能力均位列農村金融理財機構首位,收益能力位列第二,其他各項也無短板,理財能力居于農村金融理財機構第一位;上海農商銀行的收益能力和運營管理能力均位列農村金融理財機構首位,發行能力和產品研發能力均位列第二,理財能力居于農村金融理財機構第二位;北京農商銀行的運營管理能力居于農村金融理財機構第二位,收益能力和信息披露友好性位列第四,發行能力位列第五,理財能力名列農村金融理財機構第三。

從整體表現來看,理財綜合能力排名靠前的機構,普遍展現出全面發展的特質,各項測度指標表現優異,無明顯短板。在各自所屬的機構類型中,市場頭部機構呈現出以下共性優勢:凈值型理財產品規模領先、營銷渠道體系完善、運營管理高效、產品體系豐富多元、人才梯隊結構合理、信息披露規范健全、投資者服務重視度高。

表1:銀行理財能力綜合排行榜(2025年3季度)

農村金融理財機構:

分類指標測度

1

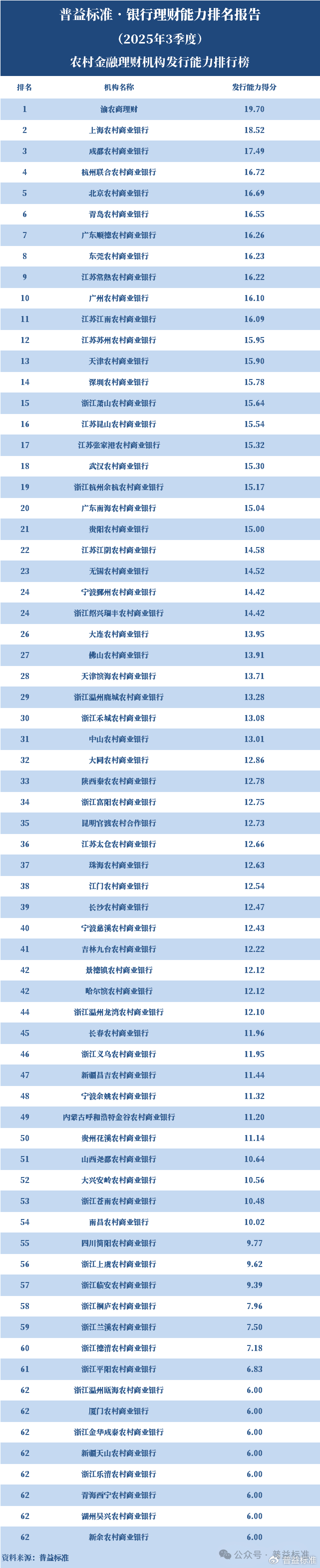

發行能力排名

發行能力相關考核內容包括存續規模和渠道建設兩大方面。存續規模從凈值型理財產品存續規模總量和增量兩方面考察,其中規模總量中增加考察非現管理財產品存續規模占比。渠道建設分為代銷渠道和直銷渠道兩方面考察,直銷渠道作為加分項,代銷渠道在原有的代銷渠道數量考察基礎上增加對代銷渠道質量的考察,同時對非母行渠道布局亦有考察評估。

在農村金融理財機構中,2025年3季度銀行理財產品發行能力排名前十的依次是渝農商理財、上海農商銀行、成都農商銀行、杭州聯合農商銀行、北京農商銀行、青島農商銀行、廣東順德農商銀行、東莞農商銀行、江蘇常熟農商銀行、廣州農商銀行。

根據普益標準數據統計顯示,2025年3季度農村金融理財機構(包括農商銀行及其理財公司、農合行及農信社)的產品存續數量為8274款,存續規模約為1.02萬億元。

2025年3季度,農村金融理財機構發行能力平均分為12.46分,前十均分為17.05。凈值型產品發行能力方面,本季度還存續凈值型理財產品的農村金融理財機構數量有所下降,69家機構凈值型產品合計存續規模較上季度下降超1.2%。

綜合來看,發行能力突出的機構實現了凈值型理財規模持續穩健增長與渠道建設的雙向強化,構建起規模擴張與渠道優化的協同發展格局。一方面,依托直銷渠道深耕客戶關系,提供個性化服務提升客戶黏性;另一方面,借助代銷渠道拓寬市場邊界,達成產品發行的廣泛觸達。

表2:發行能力排行榜(2025年3季度)

農村金融理財機構:

2

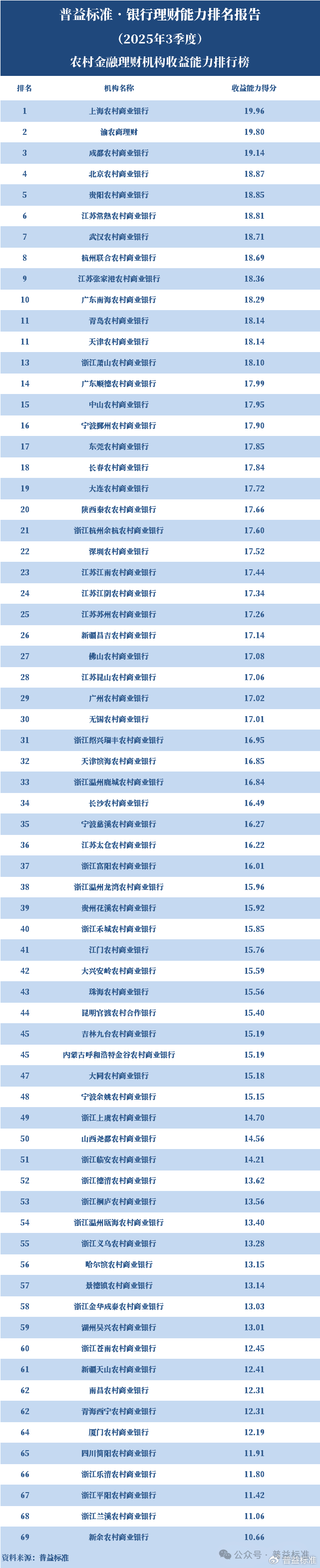

收益能力排名

銀行理財能力排名指標體系中,收益能力考察各理財機構到期產品收益兌付能力和存續產品收益運作能力。其中到期產品收益兌付能力考察各理財機構不同類型封閉式到期產品的兌付收益和兌付收益達標率情況;存續產品收益運作能力考察各理財機構在存續管理產品區間運作情況方面,分產品類別和期限類別考察不同存續產品的運作情況,現金管理類產品僅考察區間收益,非現金管理類產品(固收類、混合類、權益類)按期限劃分,中短期限產品(6個月以內產品)考察過去三個月情況、長期限產品(6個月及以上產品)考察過去六個月情況,每一細分類別產品考察指標包括:區間收益、收益勝率(周度區間正收益占比)、下行標準差、最大回撤。

農村金融理財機構中,收益能力排名前十的依次為上海農商銀行、渝農商理財、成都農商銀行、北京農商銀行、貴陽農商銀行、江蘇常熟農商銀行、武漢農商銀行、杭州聯合農商銀行、江蘇張家港農商銀行、廣東南海農商銀行。

2025年3季度收益能力排名中,農村金融理財機構總體收益得分均值為15.88分,排名前十的理財機構總體收益得分均值為18.95分,無論是總體對比還是頭部機構對比,農村金融理財機構收益能力與城商系理財機構均存有一定差距,但農村金融機構頭部機構表現不俗,產品兌付能力和運作能力均表現較為亮眼。

整體來看,收益能力排名靠前的理財機構,其兌付收益能力和存續運作能力均較為突出,給客戶帶來了良好的投資回報和投資體驗,且在存續運作產品收益能力指標考察,優勢機構收益表現和風險控制能力均較強。當前銀行理財市場運行平穩,理財產品底層資產配置持續偏穩健,但長期看市場利率下滑可能性仍較高,產品總體收益或將波動下降,部分機構采取下調產品業績比較基準的形式降低投資者預期。“資產荒+市場利率下行”對理財機構投研能力也提出了更多挑戰。

表3:收益能力排行榜(2025年3季度)

農村金融理財機構:

3

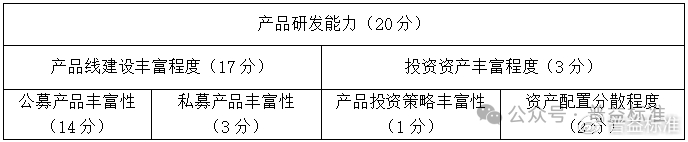

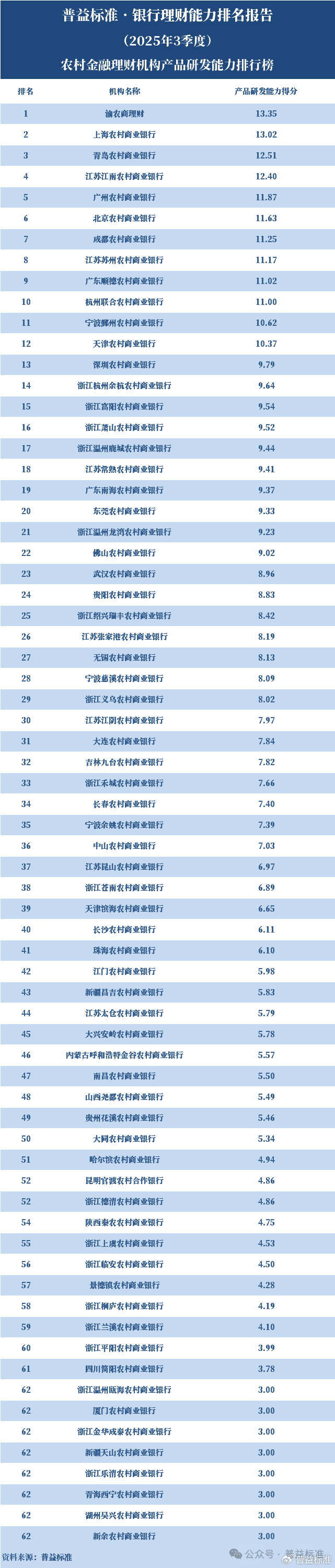

產品研發能力排名

產品研發能力主要考察產品線建設豐富程度和投資資產豐富程度兩方面。產品線建設豐富程度將針對公募、私募產品分別考察,以更加合理地反映不同類型客戶群體對產品研發的需求差異。投資資產豐富程度一方面考察機構所發行理財產品的投資策略豐富性,另一方面考察機構的大類資產和前十持倉資產配置分散度。

2025年3季度,農村金融理財機構中,產品研發能力排名前十的依次是渝農商理財、上海農商銀行、青島農商銀行、江蘇江南農商銀行、廣州農商銀行、北京農商銀行、成都農商銀行、江蘇蘇州農商銀行、廣東順德農商銀行、杭州聯合農商銀行。

3季度,農村金融理財機構產品研發能力平均得分為7.28分,前十均分為11.92分。總體而言,受限于資源條件,當前絕大多數農村金融機構在理財投研領域的專業能力相對薄弱,產品體系構建呈現單一化特征。

綜合來看,產品研發能力領先的機構主要體現出以下優勢:具備敏銳市場洞察力,能及時把握機遇并制定靈活科學的投資策略,快速推出符合投資者需求的產品;構建了全面的產品線體系,可滿足投資者的多元需求;擁有豐富的投資策略儲備,能有效匹配各類投資者的差異化理財目標。

表4:產品研發能力排行榜(2025年3季度)

農村金融理財機構:

4

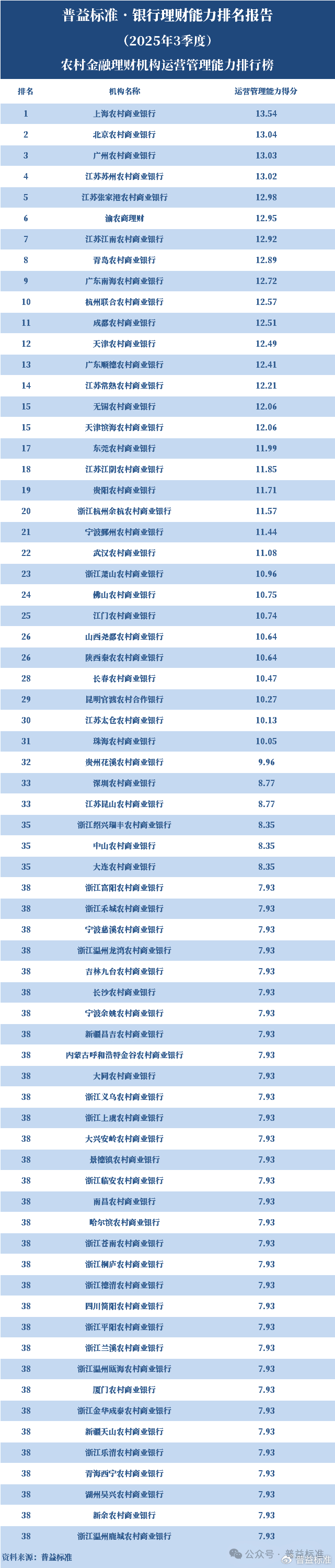

運營管理能力排名

運營管理能力主要從組織架構完整性、人才體系建設、科技建設與應用、盈利能力(僅考核理財公司)、風險控制、消費者權益保護、監管評價等方面進行考察。

2025年3季度,農村金融理財機構中,運營管理能力排名前十的依次是上海農商銀行、北京農商銀行、廣州農商銀行、江蘇蘇州農商銀行、江蘇張家港農商銀行、渝農商理財、江蘇江南農商銀行、青島農商銀行、廣東南海農商銀行、杭州聯合農商銀行。

3季度,農村金融理財機構整體運營得分均值為9.77分,與城商系理財機構相比,農村金融理財機構運營管理能力仍有一定差距。就頭部機構而言,3季度排名前十的農村金融理財機構運營管理能力平均分為12.97分,與排名前十的城商系理財機構同樣存有一定差距。當前銀行理財市場競爭激烈,監管層引導理財業務向理財公司制發展,不少農商行陸續退出自營理財,未來多數中小銀行機構或將轉做財富管理平臺,將發展重心轉移到提升客戶服務質量方面。

總體來看,運營管理能力較強的理財機構,理財業務條線架構、運營管理團隊、人員培養和引進機制建設均較為完善,同時崗位設置合理、人員配置充足、金融科技投入建設力度大、風控流程及手段和風險管控能力逐步增強,理財業務綜合運營能力突出。

表5:運營管理能力排行榜(2025年3季度)

農村金融理財機構:

5

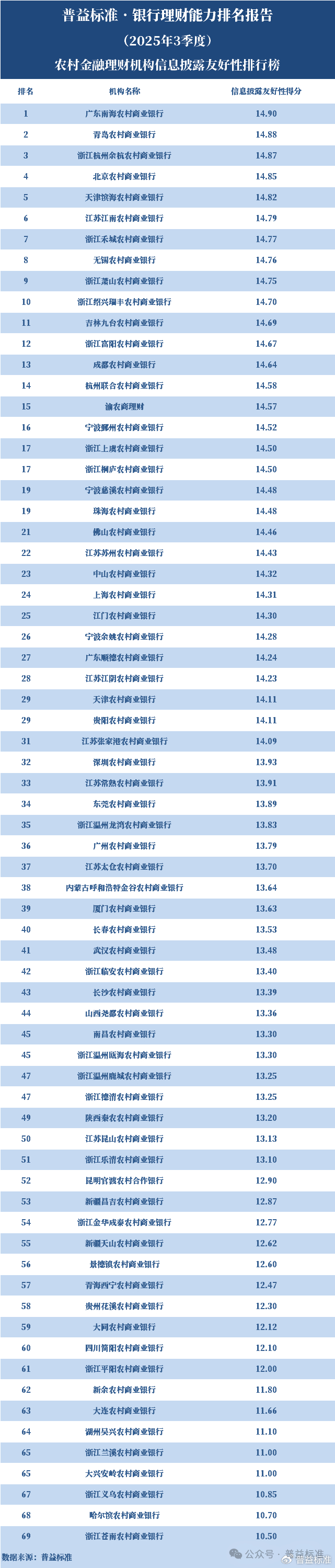

信息披露友好性排名

信息披露友好性從投資者更為關切的視角出發進行評價,針對公募理財產品主要從信息披露及時性、信息披露完整性、信息查詢便捷性、信息披露準確性四個維度考察理財機構理財業務信息披露的質量。

2025年3季度,農村金融理財機構中,信息披露友好性排名前十的依次為廣東南海農商銀行、青島農商銀行、浙江杭州余杭農商銀行、北京農商銀行、天津濱海農商銀行、江蘇江南農商銀行、浙江禾城農商銀行、無錫農商銀行、浙江蕭山農商銀行、浙江紹興瑞豐農商銀行。

農村金融理財機構整體信息披露平均分為13.54分,排名前十的機構信息披露平均分為14.81分,不同理財機構間存有一定差異。部分農村金融理財機構信息披露渠道不清晰,缺少信息查詢入口,產品的凈值信息、產品說明書、產品投資報告等信息披露友好性亟需提升。

總的來看,當前銀行理財業務信息披露友好性略有提升,但仍需進一步完善。一是應盡快規范信息披露渠道及信息披露格式;二是對于投資者更為關注的產品凈值信息,應提高信息披露的時效性、披露頻次和準確性,同時對于產品規模信息,也應盡可能提高產品信息披露的完整性;三是對于定期報告、臨時性公告,也應及時準確披露,提高客戶投資體驗。

表6:信息披露友好性排行榜(2025年3季度)

農村金融理財機構:

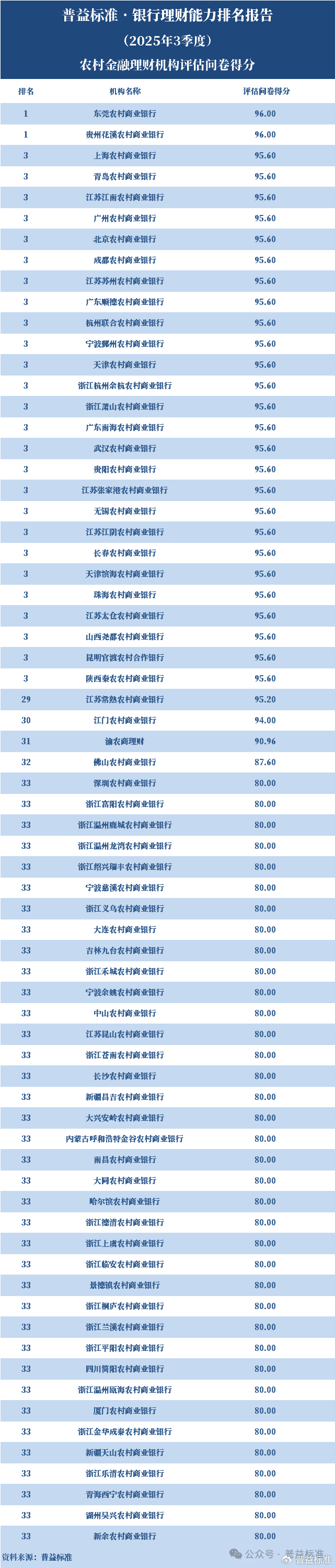

評估問卷測度

評估問卷測度板塊根據問卷填寫完整度評分。對于選擇、填空型問題,填寫則得分,未填則不得分;對于文字描述類的調研題目,根據答案的完整性評分。

2025年3季度銀行理財能力排名的評估問卷分數,得分如下:

表7:評估問卷得分(2025年3季度)

農村金融理財機構:

免責聲明

本報告所包含的數據及信息均來源于各機構的公開披露資料,我公司力求報告內容及所引用資料、數據的客觀與公正,但不對其準確性或完整性提供任何明示或默示的保證。報告中的觀點與建議僅反映在報告發布之時的判斷,僅供參考,不構成任何投資建議或交易詢價,亦不保證相關內容不發生變更。對于因使用、引用或參考本報告而導致的任何投資損失、風險或糾紛,我公司不承擔任何法律責任。

本報告版權歸我公司所有。我們歡迎在符合學術規范或信息交流目的的前提下進行合理引用,但引用時須注明報告或數據來源為普益標準。

除前述合理引用外,未經我公司書面許可,任何機構或個人不得以任何形式(包括但不限于翻版、復制、公開發表、用于商業用途或進行歪曲、篡改等)使用本報告的全部或部分內容。對于任何超越合理引用范圍或侵犯我公司權益的侵權行為,我公司保留依法追究其法律責任的權利。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

99日韩精品视频|

国产1区2区3区中文字幕|

久久精品国语|

午夜666|

午夜免费网址|

人人要人人澡人人爽人人dvd|

久久97国产|

午夜av片|

香港三日本8a三级少妇三级99|

欧美日韩国产精品综合|

亚洲va欧美va国产综合先锋|

在线视频国产一区二区

|

国产电影精品一区二区三区|

日韩精品福利片午夜免费观看|

99久热精品|

久久亚洲精品国产日韩高潮|

国产精品日韩一区二区三区|

一本大道久久a久久精品|

色乱码一区二区三区网站|

国产高清精品一区二区|

欧美一区二区久久|

色综合久久网|

亚欧精品在线观看|

久久精品99国产国产|

久久国产精品麻豆|

精品国产精品亚洲一本大道|

国产国产精品久久久久|

国产日韩欧美在线影视|

国产精品视频一区二区在线观看|

欧美精品九九|

精品视频久|

亚洲区日韩|

国内少妇自拍视频一区|

久久中文一区|

少妇性色午夜淫片aaa播放5|

狠狠色狠狠色综合日日五|

中文字幕在线乱码不卡二区区|

国产精一区二区|

国产精品久久久久久久久久久久冷|

中文字幕另类日韩欧美亚洲嫩草|

亚洲精品久久久久中文字幕欢迎你

|

国内精品久久久久久久星辰影视

|

456亚洲精品|

久久久久久国产精品免费|

久久久久亚洲最大xxxx|

精品三级一区二区|

ass韩国白嫩pics|

二区三区免费视频|

国产99视频精品免视看芒果|

国产欧美一区二区精品性|

国产1区2区3区|

久久婷婷国产麻豆91天堂徐州|

欧洲国产一区|

爽妇色啪网|

免费a级毛片18以上观看精品|

91精品视频免费在线观看|

大桥未久黑人强制中出|

亚洲欧美日韩综合在线|

国产精品19乱码一区二区三区|

亚洲欧洲一区|

91av精品|

91精品一区二区在线观看|

久久中文一区|

午夜影院毛片|

国产综合久久精品|

免费看欧美中韩毛片影院|

91精品国模一区二区三区|

欧美亚洲精品suv一区|

国产欧美日韩综合精品一|

国产偷窥片|

综合久久色|

狠狠色噜噜狠狠狠四色米奇|

四虎国产精品永久在线国在线|

狠狠色狠狠色综合日日2019|

久久99精品国产麻豆宅宅|

一区不卡av|

欧美一区二区三区三州|

国产激情视频一区二区|

亚洲自拍偷拍一区二区三区|

欧美精品一区二区三区视频|

狠狠躁夜夜躁2020|

午夜欧美a级理论片915影院|

91夜夜夜|

亚洲精品一区二区另类图片|

亚洲欧美一卡二卡|

亚洲精品国产综合|

国产91一区二区在线观看|

国产色婷婷精品综合在线播放|

午夜影院一区|

国产免费一区二区三区网站免费|

91一区二区三区久久国产乱|

亚洲精品久久久久久久久久久久久久

|

久久激情影院|

强制中出し~大桥未久10在线播放|

香港三日本8a三级少妇三级99|

国产69精品久久99不卡解锁版|

欧美精品免费视频|

欧美一区二区三区久久精品|

国产一区免费在线|

国产视频精品一区二区三区|

午夜av男人的天堂|

亚洲国产精品国自产拍久久|

欧美大成色www永久网站婷|

久久一区二区精品|

四虎国产永久在线精品|

欧美日韩国产一二|

欧美国产三区|

97视频一区|

日本护士hd高潮护士|

狠狠色丁香久久综合频道|

国产伦精品一区二区三区照片91|

久爱精品视频在线播放|

日韩中文字幕区一区有砖一区|

国产超碰人人模人人爽人人添|

久久精品国产一区二区三区|

4399午夜理伦免费播放大全|

九九视频69精品视频秋欲浓|

日韩精品午夜视频|

午夜av电影网|

17c国产精品一区二区|

一区二区午夜|

在线精品国产一区二区三区88|

国产高清无套内谢免费|

91午夜精品一区二区三区|

国产一区二区午夜|

色综合久久精品|

欧美日韩一级二级三级|

国产二区视频在线播放|

91久久香蕉国产日韩欧美9色|

国产精品国产三级国产播12软件|

国产aⅴ精品久久久久久|

亚洲三区二区一区|

久久影院国产精品|

亚洲国产偷|

av素人在线|

羞羞视频网站免费|

黄色av中文字幕|

韩漫无遮韩漫免费网址肉|

性xxxxfreexxxxx交|

欧美精品在线视频观看|

国产麻豆91视频|

首页亚洲欧美制服丝腿|

日韩av在线网址|

日韩精品少妇一区二区在线看|

97国产精品久久|

肥大bbwbbwbbw高潮|

色综合欧美亚洲国产|

国产精品高清一区|

国产欧美日韩综合精品一|

国产精品乱码一区二区三区四川人

|

午夜社区在线观看|

四虎国产精品久久|

99国产精品久久久久老师|

亚洲欧美一区二区三区不卡|

亚洲精品日韩激情欧美|

91精品视频一区二区|

中文字幕制服丝袜一区二区三区|

国产精品一区二区久久乐夜夜嗨|

亚洲欧美国产中文字幕|

丝袜脚交一区二区|

亚洲精品97久久久babes|

日韩无遮挡免费视频|

国产精品天堂|

国产99久久九九精品免费|

欧美一区二区三区白人|

欧美高清视频一区二区三区|

欧美3级在线|

国产在线精品一区|

久草精品一区|

久久精品欧美一区二区|

91精品系列|

欧美日韩一级在线观看|

国产精品99一区二区三区|

麻豆精品久久久|

一本一道久久a久久精品综合蜜臀|

精品三级一区二区|

日韩av在线高清|

国产欧美日韩精品在线|

99国产精品免费观看视频re|

91精品黄色|

欧美日韩中文国产一区发布

|

日韩久久精品一区二区三区|

国产九九影院|

扒丝袜网www午夜一区二区三区|

欧美日韩乱码|

亚洲欧美制服丝腿|

国产精品禁18久久久久久|

午夜精品一区二区三区在线播放|

精品国产一级|

日韩精品一区二区三区免费观看

|

国产乱码精品一区二区三区中文|

99久久精品免费看国产交换|

国产一区二区电影|

国产一区二区a|

91精品夜夜|

国产一区二区三区精品在线|

91福利视频免费观看|

国产伦精品一区二区三区免|

26uuu色噜噜精品一区二区|

国产日韩欧美在线一区|

久久一级精品视频|

一区二区三区国产精华|

中文字幕制服狠久久日韩二区|

精品久久一区|

久久一级精品视频|

美女直播一区二区三区|

精品久久综合1区2区3区激情

|

色综合久久88|

91狠狠操|

国产欧美一区二区三区四区|

欧美精品八区|

精品在线观看一区二区|

欧美日韩中文字幕三区|

日韩亚洲精品视频|

搡少妇在线视频中文字幕|

色综合久久久|

日韩一区免费|

狠狠躁狠狠躁视频专区|

国产不卡网站|

欧美国产精品久久|

日韩欧美中文字幕一区|

久久国产精品免费视频|

一区二区三区免费高清视频|

午夜一二区|

999亚洲国产精|

狠狠躁夜夜躁|

国产在线不卡一|

欧美777精品久久久久网|

国产欧美性|

日韩午夜一区|

激情久久一区|

国产精品人人爽人人做av片|

国产一区欧美一区|

日韩中文字幕在线一区|

93精品国产乱码久久久|

扒丝袜pisiwa久久久久|

亚洲国产美女精品久久久久∴|

日韩av在线资源|

日韩精品一区二区三区中文字幕|

狠狠色噜噜狠狠狠狠2021免费|

欧美一区二区三区中文字幕|

色综合久久88|

中文字幕在线视频一区二区|

日韩精品一区二区久久|

国产欧美综合一区|

亚洲精品www久久久久久广东|

主站蜘蛛池模板:

99日韩精品视频|

国产1区2区3区中文字幕|

久久精品国语|

午夜666|

午夜免费网址|

人人要人人澡人人爽人人dvd|

久久97国产|

午夜av片|

香港三日本8a三级少妇三级99|

欧美日韩国产精品综合|

亚洲va欧美va国产综合先锋|

在线视频国产一区二区

|

国产电影精品一区二区三区|

日韩精品福利片午夜免费观看|

99久热精品|

久久亚洲精品国产日韩高潮|

国产精品日韩一区二区三区|

一本大道久久a久久精品|

色乱码一区二区三区网站|

国产高清精品一区二区|

欧美一区二区久久|

色综合久久网|

亚欧精品在线观看|

久久精品99国产国产|

久久国产精品麻豆|

精品国产精品亚洲一本大道|

国产国产精品久久久久|

国产日韩欧美在线影视|

国产精品视频一区二区在线观看|

欧美精品九九|

精品视频久|

亚洲区日韩|

国内少妇自拍视频一区|

久久中文一区|

少妇性色午夜淫片aaa播放5|

狠狠色狠狠色综合日日五|

中文字幕在线乱码不卡二区区|

国产精一区二区|

国产精品久久久久久久久久久久冷|

中文字幕另类日韩欧美亚洲嫩草|

亚洲精品久久久久中文字幕欢迎你

|

国内精品久久久久久久星辰影视

|

456亚洲精品|

久久久久久国产精品免费|

久久久久亚洲最大xxxx|

精品三级一区二区|

ass韩国白嫩pics|

二区三区免费视频|

国产99视频精品免视看芒果|

国产欧美一区二区精品性|

国产1区2区3区|

久久婷婷国产麻豆91天堂徐州|

欧洲国产一区|

爽妇色啪网|

免费a级毛片18以上观看精品|

91精品视频免费在线观看|

大桥未久黑人强制中出|

亚洲欧美日韩综合在线|

国产精品19乱码一区二区三区|

亚洲欧洲一区|

91av精品|

91精品一区二区在线观看|

久久中文一区|

午夜影院毛片|

国产综合久久精品|

免费看欧美中韩毛片影院|

91精品国模一区二区三区|

欧美亚洲精品suv一区|

国产欧美日韩综合精品一|

国产偷窥片|

综合久久色|

狠狠色噜噜狠狠狠四色米奇|

四虎国产精品永久在线国在线|

狠狠色狠狠色综合日日2019|

久久99精品国产麻豆宅宅|

一区不卡av|

欧美一区二区三区三州|

国产激情视频一区二区|

亚洲自拍偷拍一区二区三区|

欧美精品一区二区三区视频|

狠狠躁夜夜躁2020|

午夜欧美a级理论片915影院|

91夜夜夜|

亚洲精品一区二区另类图片|

亚洲欧美一卡二卡|

亚洲精品国产综合|

国产91一区二区在线观看|

国产色婷婷精品综合在线播放|

午夜影院一区|

国产免费一区二区三区网站免费|

91一区二区三区久久国产乱|

亚洲精品久久久久久久久久久久久久

|

久久激情影院|

强制中出し~大桥未久10在线播放|

香港三日本8a三级少妇三级99|

国产69精品久久99不卡解锁版|

欧美精品免费视频|

欧美一区二区三区久久精品|

国产一区免费在线|

国产视频精品一区二区三区|

午夜av男人的天堂|

亚洲国产精品国自产拍久久|

欧美大成色www永久网站婷|

久久一区二区精品|

四虎国产永久在线精品|

欧美日韩国产一二|

欧美国产三区|

97视频一区|

日本护士hd高潮护士|

狠狠色丁香久久综合频道|

国产伦精品一区二区三区照片91|

久爱精品视频在线播放|

日韩中文字幕区一区有砖一区|

国产超碰人人模人人爽人人添|

久久精品国产一区二区三区|

4399午夜理伦免费播放大全|

九九视频69精品视频秋欲浓|

日韩精品午夜视频|

午夜av电影网|

17c国产精品一区二区|

一区二区午夜|

在线精品国产一区二区三区88|

国产高清无套内谢免费|

91午夜精品一区二区三区|

国产一区二区午夜|

色综合久久精品|

欧美日韩一级二级三级|

国产二区视频在线播放|

91久久香蕉国产日韩欧美9色|

国产精品国产三级国产播12软件|

国产aⅴ精品久久久久久|

亚洲三区二区一区|

久久影院国产精品|

亚洲国产偷|

av素人在线|

羞羞视频网站免费|

黄色av中文字幕|

韩漫无遮韩漫免费网址肉|

性xxxxfreexxxxx交|

欧美精品在线视频观看|

国产麻豆91视频|

首页亚洲欧美制服丝腿|

日韩av在线网址|

日韩精品少妇一区二区在线看|

97国产精品久久|

肥大bbwbbwbbw高潮|

色综合欧美亚洲国产|

国产精品高清一区|

国产欧美日韩综合精品一|

国产精品乱码一区二区三区四川人

|

午夜社区在线观看|

四虎国产精品久久|

99国产精品久久久久老师|

亚洲欧美一区二区三区不卡|

亚洲精品日韩激情欧美|

91精品视频一区二区|

中文字幕制服丝袜一区二区三区|

国产精品一区二区久久乐夜夜嗨|

亚洲欧美国产中文字幕|

丝袜脚交一区二区|

亚洲精品97久久久babes|

日韩无遮挡免费视频|

国产精品天堂|

国产99久久九九精品免费|

欧美一区二区三区白人|

欧美高清视频一区二区三区|

欧美3级在线|

国产在线精品一区|

久草精品一区|

久久精品欧美一区二区|

91精品系列|

欧美日韩一级在线观看|

国产精品99一区二区三区|

麻豆精品久久久|

一本一道久久a久久精品综合蜜臀|

精品三级一区二区|

日韩av在线高清|

国产欧美日韩精品在线|

99国产精品免费观看视频re|

91精品黄色|

欧美日韩中文国产一区发布

|

日韩久久精品一区二区三区|

国产九九影院|

扒丝袜网www午夜一区二区三区|

欧美日韩乱码|

亚洲欧美制服丝腿|

国产精品禁18久久久久久|

午夜精品一区二区三区在线播放|

精品国产一级|

日韩精品一区二区三区免费观看

|

国产乱码精品一区二区三区中文|

99久久精品免费看国产交换|

国产一区二区电影|

国产一区二区a|

91精品夜夜|

国产一区二区三区精品在线|

91福利视频免费观看|

国产伦精品一区二区三区免|

26uuu色噜噜精品一区二区|

国产日韩欧美在线一区|

久久一级精品视频|

一区二区三区国产精华|

中文字幕制服狠久久日韩二区|

精品久久一区|

久久一级精品视频|

美女直播一区二区三区|

精品久久综合1区2区3区激情

|

色综合久久88|

91狠狠操|

国产欧美一区二区三区四区|

欧美精品八区|

精品在线观看一区二区|

欧美日韩中文字幕三区|

日韩亚洲精品视频|

搡少妇在线视频中文字幕|

色综合久久久|

日韩一区免费|

狠狠躁狠狠躁视频专区|

国产不卡网站|

欧美国产精品久久|

日韩欧美中文字幕一区|

久久国产精品免费视频|

一区二区三区免费高清视频|

午夜一二区|

999亚洲国产精|

狠狠躁夜夜躁|

国产在线不卡一|

欧美777精品久久久久网|

国产欧美性|

日韩午夜一区|

激情久久一区|

国产精品人人爽人人做av片|

国产一区欧美一区|

日韩中文字幕在线一区|

93精品国产乱码久久久|

扒丝袜pisiwa久久久久|

亚洲国产美女精品久久久久∴|

日韩av在线资源|

日韩精品一区二区三区中文字幕|

狠狠色噜噜狠狠狠狠2021免费|

欧美一区二区三区中文字幕|

色综合久久88|

中文字幕在线视频一区二区|

日韩精品一区二区久久|

国产欧美综合一区|

亚洲精品www久久久久久广东|