【轉載本報告請注明來源:普益標準(ID:pystandard)】

一、本周市場回顧

(一)本周權益市場回顧

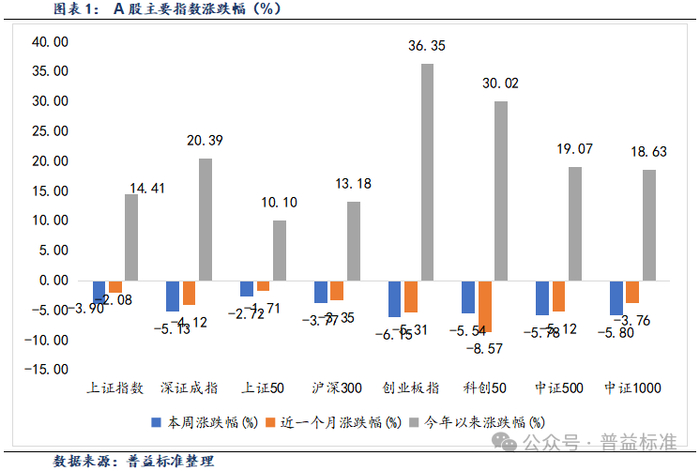

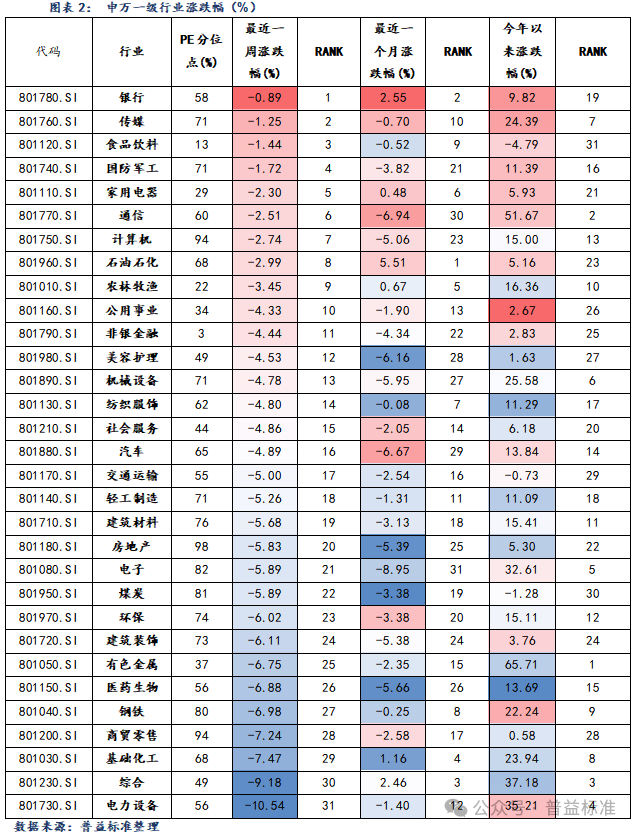

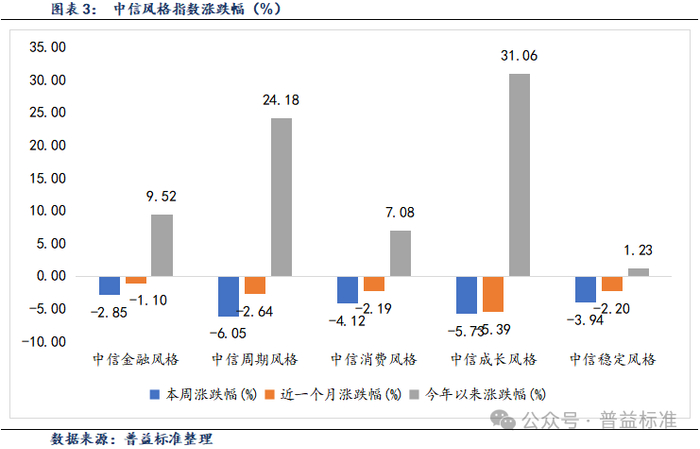

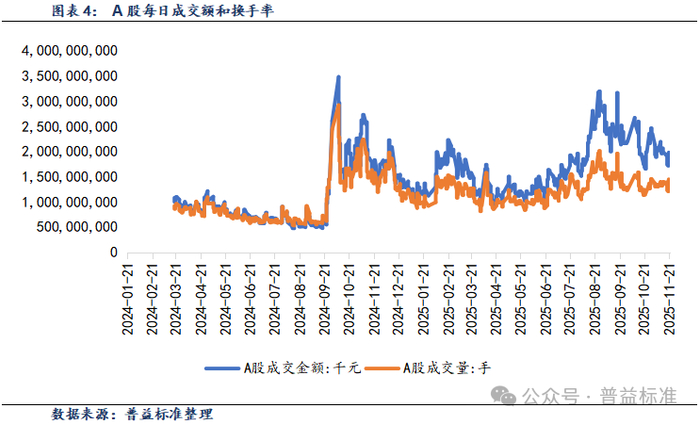

本周(2025/11/17-2025/11/21,下同)A股指數均下跌,債市主要指數多數下跌。周內各大主要指數表現為:上證指數下跌3.90%,深證成指下跌5.13%,創業板指下跌6.15%,科創50下跌5.54%。其他寬基指數方面:中證500指數下跌5.78%,中證1000指數下跌5.80%,滬深300指數下跌3.77%,上證50指數下跌2.72%。行業板塊方面,31個申萬一級行業中,所有板塊均下跌。跌幅最大的三個行業分別為基礎化工、綜合和電力設備,跌幅分別為-7.47%、-9.18%和-10.54%。風格指數均下降,金融風格、周期風格、消費風格、成長風格、穩定風格變動分別為-2.85%、-6.05%、-4.12%、-5.73%、-3.94%。每日成交金額和成交量方面,本周,平均每日成交額18650億元。

(二)本周債券市場回顧

(1)流動性及資金面回顧

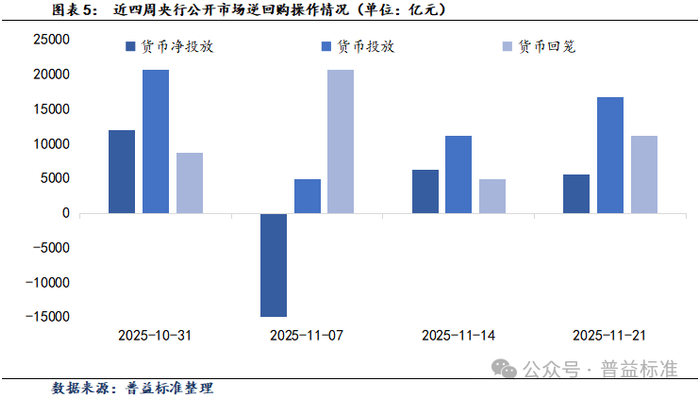

本周央行公開市場操作貨幣凈投放5540億。本周貨幣投放16760億,貨幣回籠11220億。

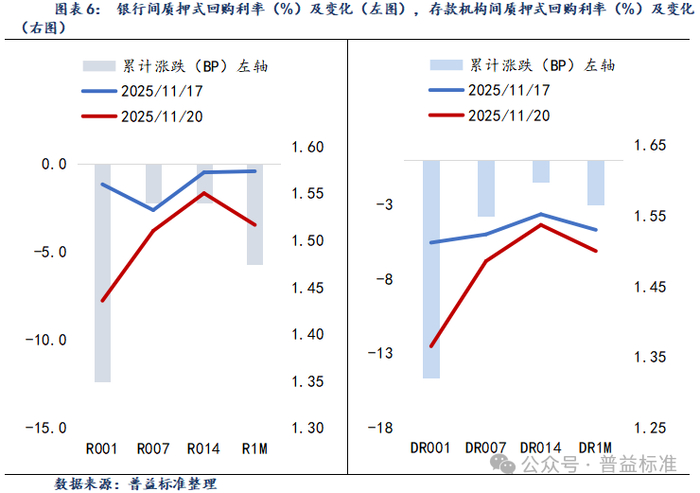

本周利率[1]均下跌,銀行間質押式回購利率1D、7D、14D、1M分別變動-12.39BP、-2.20BP、-2.22BP、-5.71BP,存款機構間質押式回購利率1D、7D、14D、1M[2]分別變動-14.67BP、-3.79BP、-1.51BP、-3.00BP[3]。

(2)二級市場回顧

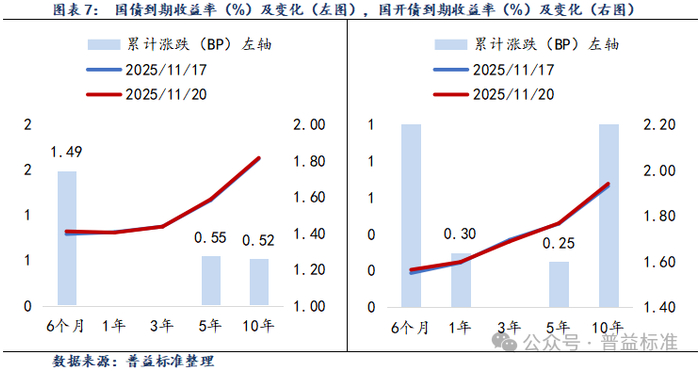

本周各期限利率債到期收益率[4]多數上升。從收益率曲線變化來看,本周6M、1Y、3Y、5Y、10Y國債到期收益率分別變動1.49BP、-0.23BP、-0.04BP、0.55BP、0.52BP;6M、1Y、3Y、5Y、10Y國開債到期收益率分別變動1.46BP、0.30BP、-0.71BP、0.25BP、1.04BP。從期限利差來看,國債10Y-1Y利差環比變動0.75BP,國開債10Y-1Y利差環比變動0.74BP。

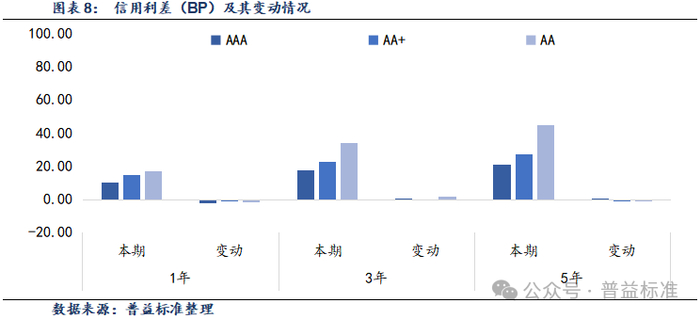

中短期票據信用利差[5]多數下降。我們將各期限各等級中債中短期票據收益率與對應期限的中債國開債到期收益率間的差異作為信用利差,本周AAA級1年期、3年期、5年期信用利差較上期分別變動-1.87BP、0.38BP、0.17BP;AA+級1年期、3年期、5年期信用利差較上期分別變動-1.10BP、-0.10BP、-0.90BP;AA級1年期、3年期、5年期信用利差較上期分別變動-1.38BP、1.84BP、-1.21BP。

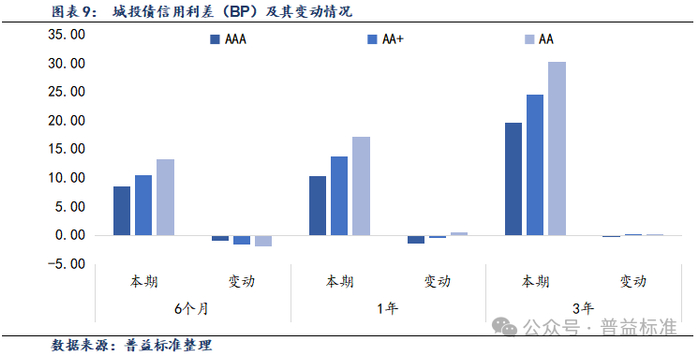

城投債信用利差[6]多數下降。本周AAA級6個月期、1年期、3年期信用利差較上期分別變動-0.91BP、-1.36BP、-0.16BP;AA+級6個月期、1年期、3年期信用利差較上期分別變動-1.61BP、-0.38BP、0.11BP;AA級6個月期、1年期、3年期信用利差較上期分別變動-1.90BP、0.51BP、0.10BP。

(3)債券市場主要指數表現

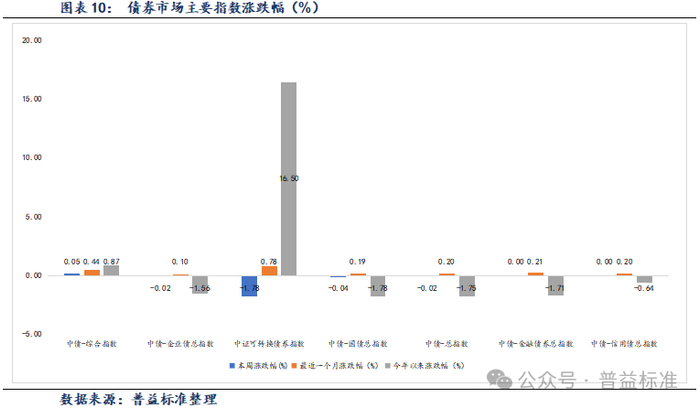

本周債市主要指數多數下跌。本周各主要指數具體表現如下:中債綜合指數變動0.05%,中債企業債指數變動-0.02%,中證可轉債總指數變動-1.78%,中債國債總指數變動-0.04%,中債總指數變動-0.02%,中債金融債總指數變動0.00%,中債信用債指數變動0.00%。

二、公募基金產品回顧

(一)上周新發基金產品情況

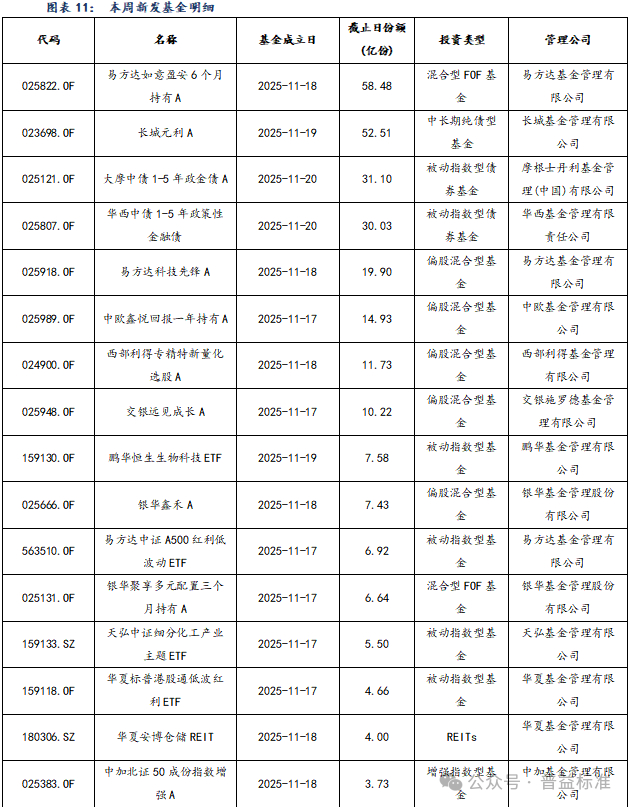

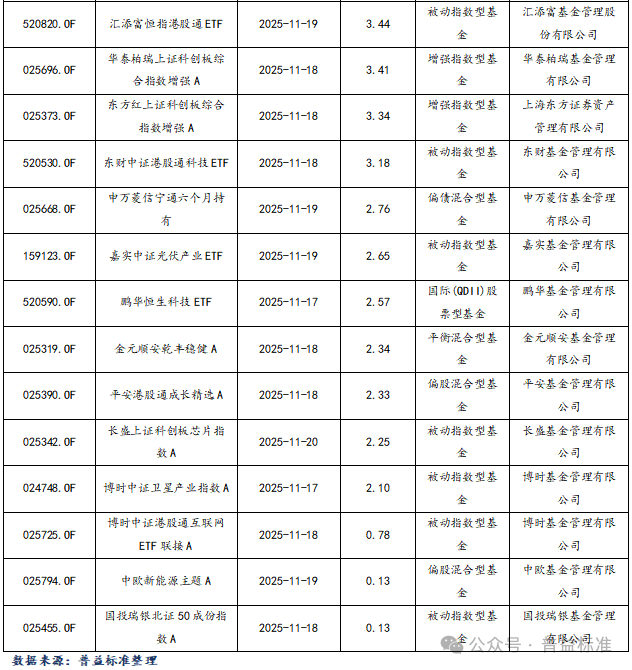

本周共成立基金30只,發行份額306.77億份。其中,股票型基金14只,發行份額49.66億份;混合型基金9只,發行份額71.77億份;債券型基金3只,發行份額113.64億份;QDII基金1只,發行份額2.57億份;REITs基金1只,發行份額4.00億份;FOF基金2只,發行份額65.12億份。本周新成立基金發行明細一覽:

(二)整體公募基金產品情況

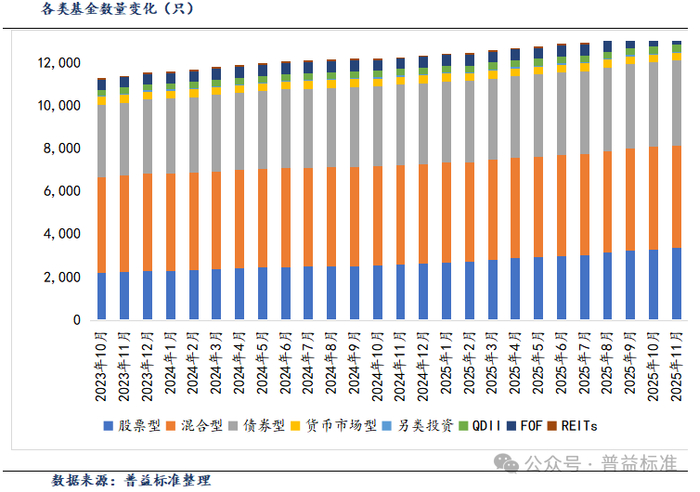

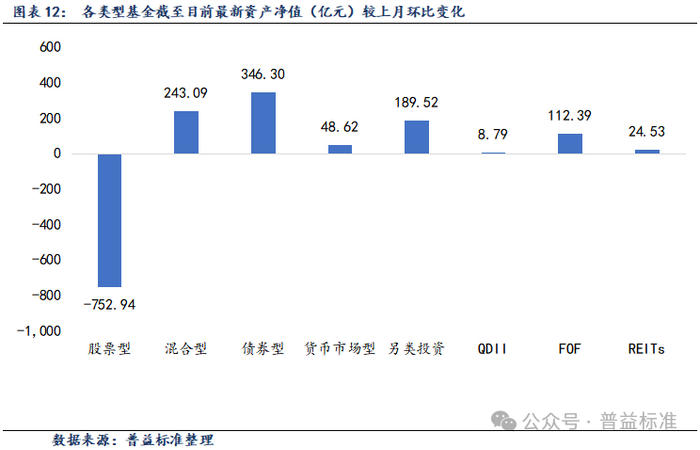

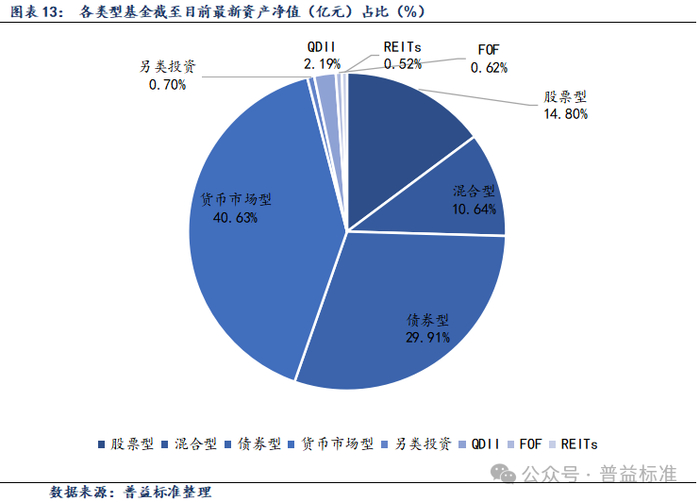

根據Wind統計數據,截至2025年11月21日,境內公募基金共有13,453只,管理資產凈值達360686億元。從各類型基金來看,股票基金共有3359只,資產凈值53385億元;混合基金共有4789只,資產凈值38381億元;債券基金共3957只,資產凈值107873億元;貨幣基金數量為362只,資產凈值146540億元;另類投資基金58只,資產凈值2530億元;QDII基金有321只,資產凈值7885億元;FOF基金529只,資產凈值2220億元;REITs基金78只,資產凈值1875億元。

三、本周公募基金市場回顧

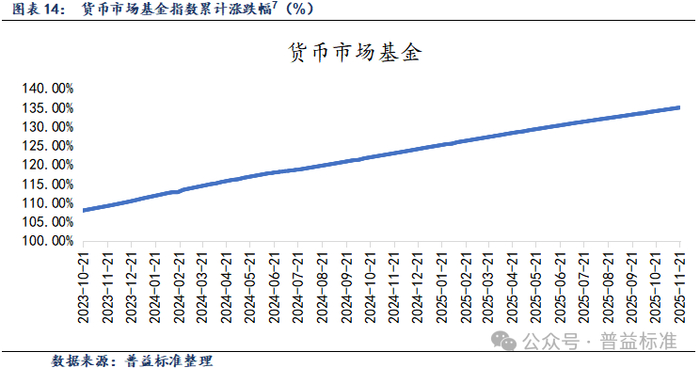

(一)貨幣市場基金

本周,貨幣市場基金指數上漲幅度為0.02%。

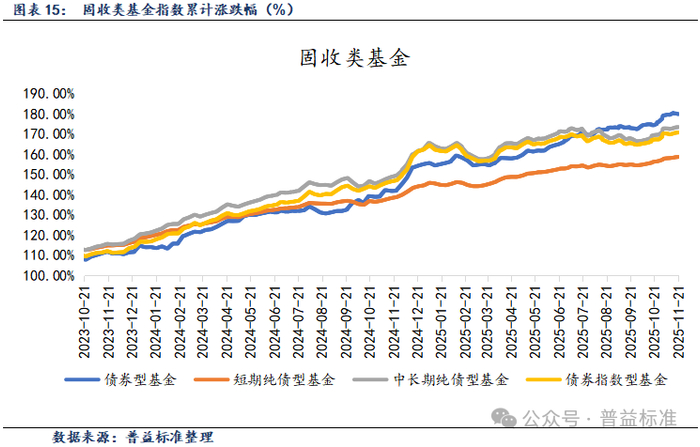

(二)固收類基金

本周各固收類基金指數多數上漲。各類型固收類基金指數表現如下:短期純債基金指數變動0.02%,中長期純債型基金指數變動0.03%,債券指數型基金變動0.03%。

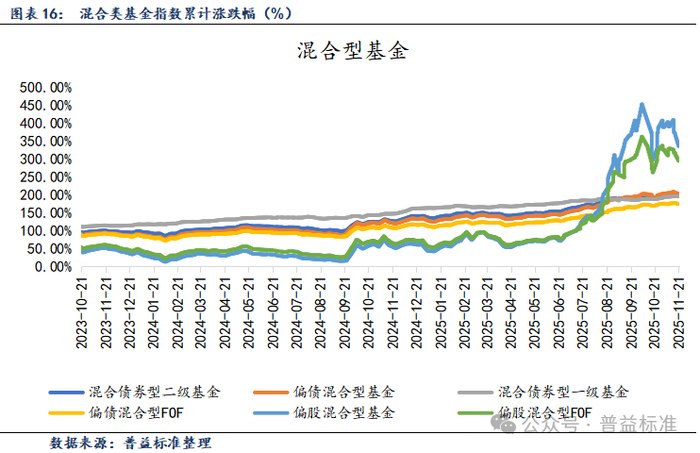

(三)混合類基金

本周各混合基金指數多數下跌。各類型混合類基金指數表現如下:偏債混合型基金指數變動-0.47%;混合債券型一級基金指數變動-0.05%;混合債券型二級基金指數變動-0.33%;偏債混合型FOF指數變動-0.42%;偏股混合型基金指數變動-2.02%;偏股混合型FOF基金指數變動-1.35%。

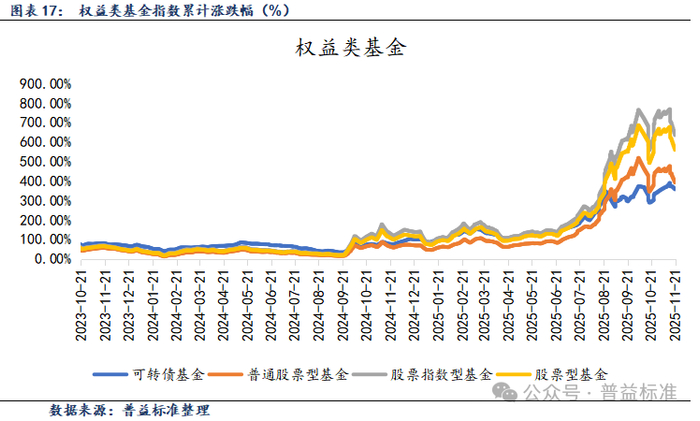

(四)權益類基金

權益類基金各指數全數下跌。各類型權益類基金指數表現如下:可轉債基金指數變動-1.06%;普通股票型基金指數變動-2.14%;股票指數型基金指數變動-1.87%;股票型基金指數變動-1.92%。

四、本周基金經理觀點

(一)基金經理一

策略標簽:可轉債、輪動行情為主、關注尾部風險

中期維度,權益市場慢牛預期依然穩固,市場風險偏好階段性回落下,啞鈴策略有望獲取超額收益。估值因子和波動率因子有望邊際走強,短期或需注意轉債市場風格錯配下超額回撤的風險,建議維持中性倉位享受權益牛市外溢所帶來的超額收益,兼顧成長與防御。

1.轉債市場風格切換明顯,科技成長風格出現明顯退潮。近期轉債市場主線尚未明確,板塊輪動明顯提速,以AI算力、半導體為代表的科技板塊持續性明顯衰退;海外缺電邏輯下電力設備、光伏等行業表現突出;受益于避險情緒和海外科技板塊估值泡沫影響,紅利風格階段性走強。此外,年關將至部分投資者或傾向于鎖定利潤,市場行情或仍以輪動為主,轉債交易難度有所加大。

2.震蕩行情下債性轉債估值堅挺,短期市場整體傾向防御。截至2025/11/14,轉債價格中位數接近134元,創近期新高。總體而言,雖然轉債市場整體維持震蕩向上趨勢,但風格開始從進攻向防御轉變,偏債型轉債表現好于偏股型轉債,債性轉債純債溢價率近期維持向上趨勢。估值維度,轉債估值高位震蕩,債性轉債溢價率達84.51%,平衡性轉債溢價率約22.66%,持續高位震蕩;偏股性轉債溢價率為10.18%,較近期高點回落約1.13個百分點。

3.震蕩行情下關注動量因子尾部風險,避免趨勢反轉所帶來的超額收益回撤風險。今年以來可轉債動量因子表現突出,超額收益顯著,核心在于其有效捕捉了2025Q2以來轉債市場中明顯的“趨勢效應”。但隨著以ETF為代表的被動資金持續小幅流出,高頻博弈下轉債市場存在風格切換的可能性,且轉債市場與中小盤指數關聯度較高,流動性溢價所帶來的動量效應或是今年轉債市場較為明顯的超額收益來源,短期或需注意轉債市場風格錯配下超額回撤的風險。同時,隨著權益市場步入業績驗證階段,估值因子和波動率因子有望邊際走強,一方面享受低估轉債價值回歸所帶來的超額收益;另一方面通過波動下的高拋低吸以博取震蕩行情下的超額收益。

(二)基金經理二

策略標簽:有色,上游資源品,周期

最新觀點:

算力增長需配套電力基礎設施,電網、儲能概念行情催化。伴隨AI產業發展催生全球儲能需求的,是有色資源供需緊平衡的進一步強化和確認。

若儲能和資源行情繼續演繹,市場情緒或將進一步修復。從模型指標上看,市場融資情緒、風險偏好、主力資金流信號都經歷了先下降后修復的變化。11月5日模型信號提示市場在行業觀點上達成了新的共識,當日儲能、新能源領漲,電工電網題材活躍。

當前市場或已完成風格切換。在宏觀因素無明顯變化的前提下,短期市場情緒將逐步修復。港股連續回調后估值性價比突出,資產稀缺性優勢疊加南向資金持續流入可能支撐市場向上。展望后市,預計A股市場有望震蕩上行,關注港股紅利(高股息+低估值,業績超預期)、上游資源(行業景氣確定、反內卷、AI能源需求催化)等配置方向,中長期仍看好科技主線:港股通科技(含AI應用、港股估值優勢、外資流入)等。

(三)基金經理三

策略標簽:大宗商品,化工,金,銅,鋁,鋰

最新觀點:

我們看好大宗商品和化工板塊。今年,銅合金和鋁已展現出良好的表現,明年可能有新的標的加入。銅的主要邏輯在于,只要需求不大幅下滑,銅價仍有望實現正增長。過去的幾年中,銅供應過剩的問題一直存在,年初時投資者總是樂觀預計需求和供應都有望增長,但年末卻發現只有需求在增長,而供應可能沒有增長,這主要是由于礦山都處于老舊階段,盡管資本開支增加,維持現有產量已是不易。因此,銅成為今年率先漲價的品種。銅和金的價格明年可能仍有進一步上漲的空間,鑒于明年或將進入降息周期,且需求和供應的邏輯未發生改變,因此我們繼續看好銅和金的走勢。除此之外,我認為明年會有一些新的產品加入,主要看好大金屬中的鋰以及整個化工行業。化工行業中,今年僅有少數品種,如六氟磷酸鋰和己內酰胺價格上漲,這背后的大邏輯是過去三五年中國化工企業大規模投產的高峰期已經過去。此外,由于歐洲在競爭方面表現不佳,加上其明顯的減產趨勢,全球化工品供給將進入一個放量結束甚至收縮的周期。在此背景下,如果需求不弱,經過兩三年的產能出清后,許多小廠被淘汰,那么很多品種的價格確實有可能出現向上的趨勢,具有一定的上漲潛力。從大周期邏輯來看,可能需要關注未來2到3年的情況。考慮到化工各品類有不同的產能利用率和出清速度,那些目前產能利用率較高、出清較快的品類,如果下游有需求,可能會率先復蘇。從整體周期來看,我認為大多數品類都將呈現上升趨勢。在化工領域,關于鋰的供應,明年上半年可能還有半年的釋放周期,下半年供應或將趨于緊張,主要原因是前兩年投放了過多的產能,隨著供給產能周期的結束,后續工序的匹配將導致價格出現明顯的上漲趨勢。因此,盡管近期由于儲能需求增加,鋰價出現了一次向上的反彈,但從基本面來看,我認為明年下半年可能才是產能釋放的真正結束。上半年可能會有一些較大的產能釋放,但到下半年,形勢將發生逆轉。因此,我認為明年和后年將會有更多容易上漲的品種。今年小金屬的漲幅也相當不錯,但我認為,由于大部分漲幅與地緣政治因素相關,現在可以先觀望一段時間。我們的重點仍然是那些大型的品類。在大宗商品方面,我們明年將繼續看好。總結來說,我們對銅和黃金持積極態度另外還有鋁,新增的是化工和鋰。盡管化工和鋰今年產品價格尚未上漲,但預計明年會有較強的上漲勢頭。在化工板塊,我傾向于選擇那些產品價格處于低位,但公司己在此位置具備股息率的股票。這類化工企業明年可能會迎來雙重增長的機會。事實上,大多數化工企業,尤其是大型煉化企業,如果它們減少資本開支其現金流通常會表現較好,這是因為過去的大規模資本支出高峰期已經結束,這為第三條主線的大宗商品提供了支撐。

注:[1]數據截止到2025年11月20日。[2]數據截止到2025年11月20日。[3]數據截止到2025年11月20日。

[4]數據截止到2025年11月20日。

[5]數據截止到2025年11月20日。

[6]數據截止到2025年11月20日。

[7]以2023年初為基期反映該類別指數累計漲跌幅,下同。

免責聲明

本報告中的數據和信息均來源于各機構公開發布的信息,并基于公開信息進行不完全統計研究分析。普益標準力求報告內容及引用資料、數據的客觀與公正,但對這些信息的準確性和完整性不作任何保證。報告中的任何觀點與建議僅代表報告當日的判斷和建議,僅供閱讀者參考,不構成對買賣的出價或詢價,也不保證對做出的任何建議不會進行任何變更。對于因使用、引用、參考本報告內容而導致的投資損失、風險與糾紛,普益標準不承擔任何責任。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美一区二区三区久久精品|

国产一卡二卡在线播放

|

精品一区二区三区自拍图片区|

欧美激情精品一区|

国产欧美一区二区三区在线|

国产另类一区|

国语精品一区|

国产精品久久91|

国产精品久久久区三区天天噜|

国产亚洲欧美日韩电影网|

综合国产一区|

久久99精品久久久噜噜最新章节

|

综合久久国产九一剧情麻豆|

午夜电影院理论片做爰|

亚洲国产精品激情综合图片|

色噜噜狠狠色综合中文字幕|

农村妇女精品一二区|

日本一区二区三区免费播放|

午夜a电影|

国产欧美精品va在线观看|

国产一级二级在线|

久久aⅴ国产欧美74aaa|

午夜影院黄色片|

国产性猛交xx乱视频|

欧美日韩国产在线一区|

日本精品99|

91一区二区三区在线|

国产精品亚洲一区二区三区|

午夜欧美影院|

久久一级精品视频|

91免费国产|

国产欧美日韩va另类在线播放|

午夜影院5分钟|

亚洲精品www久久久久久广东|

天干天干天干夜夜爽av|

国内少妇偷人精品视频免费|

国产午夜精品一区|

国产精品麻豆一区二区|

日韩精品久久久久久久酒店|

久久久精品免费看|

国产91免费在线|

99视频国产精品|

欧美一区二区色|

丰满少妇高潮惨叫久久久一|

国产精品麻豆99久久久久久|

欧美黄色片一区二区|

国产一区二区视频免费在线观看|

狠狠操很很干|

欧美老肥婆性猛交视频|

中文字幕视频一区二区|

午夜av片|

欧美一级不卡|

欧美午夜羞羞羞免费视频app

|

国产福利一区在线观看|

久爱精品视频在线播放|

麻豆91在线|

天啦噜国产精品亚洲精品|

高清欧美精品xxxxx在线看|

日本一区二区电影在线观看

|

欧美精品在线不卡|

日韩午夜电影院|

国产人成看黄久久久久久久久|

91亚洲欧美日韩精品久久奇米色

|

ass美女的沟沟pics|

国产在线一区观看|

911久久香蕉国产线看观看|

狠狠色依依成人婷婷九月|

97久久精品人人做人人爽|

狠狠色狠狠色88综合日日91|

日本一区欧美|

97视频一区|

91麻豆精品国产91久久久资源速度|

国产免费一区二区三区四区|

国产中文字幕91|

狠狠色很很在鲁视频|

亚洲精品色婷婷|

国产精欧美一区二区三区久久|

国产一级片子|

午夜三级电影院|

午夜电影院理论片做爰|

国产高清在线观看一区|

91精品啪在线观看国产线免费|

欧美乱战大交xxxxx|

91在线一区二区|

久久精品国产一区二区三区不卡|

中日韩欧美一级毛片|

午夜亚洲国产理论片一二三四|

国产午夜精品一区二区三区在线观看|

国产日韩欧美一区二区在线播放|

99久久99精品|

91福利试看|

99久久国产免费|

国产激情视频一区二区|

欧美精品在线观看视频|

玖玖精品国产|

欧美日韩亚洲国产一区|

17c国产精品一区二区|

日韩精品福利片午夜免费观看|

一区二区三区中文字幕|

91久久国产露脸精品国产护士|

少妇精品久久久久www蜜月|

久久国产精品免费视频|

国产精品欧美一区二区三区|

久久久久国产精品免费免费搜索|

亚洲精品主播|

午夜欧美a级理论片915影院|

国产欧美一区二区三区免费|

亚洲三区二区一区|

久久99精品一区二区三区|

亚洲国产一区二区精品|

夜夜躁狠狠躁日日躁2024|

91精品色|

91精品福利在线|

欧美久久精品一级c片|

国产精品一级片在线观看|

日本一区二区三区免费视频|

蜜臀久久99精品久久久|

亚洲一区二区三区加勒比|

久久夜色精品亚洲噜噜国产mv|

日韩中文字幕久久久97都市激情|

野花社区不卡一卡二|

激情久久综合|

精品国产一二区|

国产欧美精品va在线观看|

国产麻豆一区二区三区精品|

国产一区二区三级|

国产99视频精品免费视频7|

99精品欧美一区二区三区美图|

日韩av中文字幕第一页|

狠狠躁夜夜躁2020|

国产精品18久久久久白浆|

中文字幕欧美一区二区三区|

国产精品99999999|

国产高清一区二区在线观看|

国产一区二区综合|

日本一区午夜艳熟免费|

午夜av免费观看|

狠狠色综合久久丁香婷婷|

精品国产一区在线|

国产91一区二区在线观看|

激情久久久久久|

久久中文一区|

强制中出し~大桥未久在线播放|

国内揄拍国产精品|

亚洲二区在线播放视频|

欧美色图视频一区|

国产一区日韩一区|

欧美日韩激情一区二区|

国产精品久久久久四虎|

欧美极品少妇xx高潮|

国产一区二区三区大片|

精品国产乱码久久久久久虫虫|

国产精品天堂网|

国产一区=区|

欧美日韩一级在线观看|

国产1区2区视频|

国产伦精品一区二区三区无广告

|

欧美精品六区|

日韩av在线网|

91片在线观看|

夜夜爽av福利精品导航|

性国产日韩欧美一区二区在线|

国产一区二区三区乱码|

亚洲国产另类久久久精品性|

国产精品久久久久久久久久不蜜月|

国产99网站|

精品国产一区二区在线|

一区二区三区国产欧美|

国产一区日韩一区|

欧美日韩一区二区三区四区五区|

日韩av在线电影网|

一区二区三区国产欧美|

91婷婷精品国产综合久久|

国产欧美三区|

久久99精品国产一区二区三区|

久久国产精品99国产精|

日韩午夜三级|

国产精品免费观看国产网曝瓜|

国产精品久久久久久久四虎电影|

国产日韩欧美精品一区|

国产一区二区四区|

欧美国产一区二区在线|

久久99精品国产麻豆婷婷|

午夜影院啊啊啊|

91精品视频一区二区|

亚洲精品www久久久久久广东|

午夜av资源|

亚洲自拍偷拍一区二区三区|

国产在线一区不卡|

久久国产欧美视频|

99久久婷婷国产精品综合|

国产视频精品久久|

日韩一级片免费观看|

亚洲va国产2019|

国产盗摄91精品一区二区三区|

亚洲精品日本久久一区二区三区

|

久久一区二区精品|

国v精品久久久网|

亚洲欧美日韩在线看|

欧美精品九九|

国产在线一二区|

国产精品久久久久久久久久嫩草|

精品久久9999|

99久久精品免费视频|

日韩a一级欧美一级在线播放|

国产不卡一区在线|

91久久精品国产亚洲a∨麻豆|

日本激情视频一区二区三区|

四虎国产精品永久在线国在线|

国产精品精品视频一区二区三区

|

国产二区精品视频|

一二三区欧美|

一区二区免费播放|

欧美精品第一区|

少妇高潮一区二区三区99小说|

国产欧美一区二区三区免费看|

99精品久久99久久久久|

欧美一区二区久久久|

在线国产91|

99精品欧美一区二区|

国产精品久久久av久久久|

午夜av电影网|

欧美在线视频一二三区|

香港日本韩国三级少妇在线观看

|

热久久一区二区|

国产精品一区二区免费|

国产午夜精品免费一区二区三区视频|

日本一区二区三区免费播放|

国产精品乱综合在线|

国产伦高清一区二区三区|

日本福利一区二区|

亚洲一区二区福利视频|

freexxxx性|

亚洲欧美制服丝腿|

久久午夜鲁丝片午夜精品|

91中文字幕一区|

老太脱裤子让老头玩xxxxx|

99久精品视频|

国产精品久久久久久久久久不蜜臀

|

久久黄色精品视频|

xoxoxo亚洲国产精品|

国产真实一区二区三区|

青苹果av|

19videosex性欧美69|

国产精品v欧美精品v日韩精品v|

99久久精品免费看国产免费粉嫩|

主站蜘蛛池模板:

欧美一区二区三区久久精品|

国产一卡二卡在线播放

|

精品一区二区三区自拍图片区|

欧美激情精品一区|

国产欧美一区二区三区在线|

国产另类一区|

国语精品一区|

国产精品久久91|

国产精品久久久区三区天天噜|

国产亚洲欧美日韩电影网|

综合国产一区|

久久99精品久久久噜噜最新章节

|

综合久久国产九一剧情麻豆|

午夜电影院理论片做爰|

亚洲国产精品激情综合图片|

色噜噜狠狠色综合中文字幕|

农村妇女精品一二区|

日本一区二区三区免费播放|

午夜a电影|

国产欧美精品va在线观看|

国产一级二级在线|

久久aⅴ国产欧美74aaa|

午夜影院黄色片|

国产性猛交xx乱视频|

欧美日韩国产在线一区|

日本精品99|

91一区二区三区在线|

国产精品亚洲一区二区三区|

午夜欧美影院|

久久一级精品视频|

91免费国产|

国产欧美日韩va另类在线播放|

午夜影院5分钟|

亚洲精品www久久久久久广东|

天干天干天干夜夜爽av|

国内少妇偷人精品视频免费|

国产午夜精品一区|

国产精品麻豆一区二区|

日韩精品久久久久久久酒店|

久久久精品免费看|

国产91免费在线|

99视频国产精品|

欧美一区二区色|

丰满少妇高潮惨叫久久久一|

国产精品麻豆99久久久久久|

欧美黄色片一区二区|

国产一区二区视频免费在线观看|

狠狠操很很干|

欧美老肥婆性猛交视频|

中文字幕视频一区二区|

午夜av片|

欧美一级不卡|

欧美午夜羞羞羞免费视频app

|

国产福利一区在线观看|

久爱精品视频在线播放|

麻豆91在线|

天啦噜国产精品亚洲精品|

高清欧美精品xxxxx在线看|

日本一区二区电影在线观看

|

欧美精品在线不卡|

日韩午夜电影院|

国产人成看黄久久久久久久久|

91亚洲欧美日韩精品久久奇米色

|

ass美女的沟沟pics|

国产在线一区观看|

911久久香蕉国产线看观看|

狠狠色依依成人婷婷九月|

97久久精品人人做人人爽|

狠狠色狠狠色88综合日日91|

日本一区欧美|

97视频一区|

91麻豆精品国产91久久久资源速度|

国产免费一区二区三区四区|

国产中文字幕91|

狠狠色很很在鲁视频|

亚洲精品色婷婷|

国产精欧美一区二区三区久久|

国产一级片子|

午夜三级电影院|

午夜电影院理论片做爰|

国产高清在线观看一区|

91精品啪在线观看国产线免费|

欧美乱战大交xxxxx|

91在线一区二区|

久久精品国产一区二区三区不卡|

中日韩欧美一级毛片|

午夜亚洲国产理论片一二三四|

国产午夜精品一区二区三区在线观看|

国产日韩欧美一区二区在线播放|

99久久99精品|

91福利试看|

99久久国产免费|

国产激情视频一区二区|

欧美精品在线观看视频|

玖玖精品国产|

欧美日韩亚洲国产一区|

17c国产精品一区二区|

日韩精品福利片午夜免费观看|

一区二区三区中文字幕|

91久久国产露脸精品国产护士|

少妇精品久久久久www蜜月|

久久国产精品免费视频|

国产精品欧美一区二区三区|

久久久久国产精品免费免费搜索|

亚洲精品主播|

午夜欧美a级理论片915影院|

国产欧美一区二区三区免费|

亚洲三区二区一区|

久久99精品一区二区三区|

亚洲国产一区二区精品|

夜夜躁狠狠躁日日躁2024|

91精品色|

91精品福利在线|

欧美久久精品一级c片|

国产精品一级片在线观看|

日本一区二区三区免费视频|

蜜臀久久99精品久久久|

亚洲一区二区三区加勒比|

久久夜色精品亚洲噜噜国产mv|

日韩中文字幕久久久97都市激情|

野花社区不卡一卡二|

激情久久综合|

精品国产一二区|

国产欧美精品va在线观看|

国产麻豆一区二区三区精品|

国产一区二区三级|

国产99视频精品免费视频7|

99精品欧美一区二区三区美图|

日韩av中文字幕第一页|

狠狠躁夜夜躁2020|

国产精品18久久久久白浆|

中文字幕欧美一区二区三区|

国产精品99999999|

国产高清一区二区在线观看|

国产一区二区综合|

日本一区午夜艳熟免费|

午夜av免费观看|

狠狠色综合久久丁香婷婷|

精品国产一区在线|

国产91一区二区在线观看|

激情久久久久久|

久久中文一区|

强制中出し~大桥未久在线播放|

国内揄拍国产精品|

亚洲二区在线播放视频|

欧美色图视频一区|

国产一区日韩一区|

欧美日韩激情一区二区|

国产精品久久久久四虎|

欧美极品少妇xx高潮|

国产一区二区三区大片|

精品国产乱码久久久久久虫虫|

国产精品天堂网|

国产一区=区|

欧美日韩一级在线观看|

国产1区2区视频|

国产伦精品一区二区三区无广告

|

欧美精品六区|

日韩av在线网|

91片在线观看|

夜夜爽av福利精品导航|

性国产日韩欧美一区二区在线|

国产一区二区三区乱码|

亚洲国产另类久久久精品性|

国产精品久久久久久久久久不蜜月|

国产99网站|

精品国产一区二区在线|

一区二区三区国产欧美|

国产一区日韩一区|

欧美日韩一区二区三区四区五区|

日韩av在线电影网|

一区二区三区国产欧美|

91婷婷精品国产综合久久|

国产欧美三区|

久久99精品国产一区二区三区|

久久国产精品99国产精|

日韩午夜三级|

国产精品免费观看国产网曝瓜|

国产精品久久久久久久四虎电影|

国产日韩欧美精品一区|

国产一区二区四区|

欧美国产一区二区在线|

久久99精品国产麻豆婷婷|

午夜影院啊啊啊|

91精品视频一区二区|

亚洲精品www久久久久久广东|

午夜av资源|

亚洲自拍偷拍一区二区三区|

国产在线一区不卡|

久久国产欧美视频|

99久久婷婷国产精品综合|

国产视频精品久久|

日韩一级片免费观看|

亚洲va国产2019|

国产盗摄91精品一区二区三区|

亚洲精品日本久久一区二区三区

|

久久一区二区精品|

国v精品久久久网|

亚洲欧美日韩在线看|

欧美精品九九|

国产在线一二区|

国产精品久久久久久久久久嫩草|

精品久久9999|

99久久精品免费视频|

日韩a一级欧美一级在线播放|

国产不卡一区在线|

91久久精品国产亚洲a∨麻豆|

日本激情视频一区二区三区|

四虎国产精品永久在线国在线|

国产精品精品视频一区二区三区

|

国产二区精品视频|

一二三区欧美|

一区二区免费播放|

欧美精品第一区|

少妇高潮一区二区三区99小说|

国产欧美一区二区三区免费看|

99精品久久99久久久久|

欧美一区二区久久久|

在线国产91|

99精品欧美一区二区|

国产精品久久久av久久久|

午夜av电影网|

欧美在线视频一二三区|

香港日本韩国三级少妇在线观看

|

热久久一区二区|

国产精品一区二区免费|

国产午夜精品免费一区二区三区视频|

日本一区二区三区免费播放|

国产精品乱综合在线|

国产伦高清一区二区三区|

日本福利一区二区|

亚洲一区二区福利视频|

freexxxx性|

亚洲欧美制服丝腿|

久久午夜鲁丝片午夜精品|

91中文字幕一区|

老太脱裤子让老头玩xxxxx|

99久精品视频|

国产精品久久久久久久久久不蜜臀

|

久久黄色精品视频|

xoxoxo亚洲国产精品|

国产真实一区二区三区|

青苹果av|

19videosex性欧美69|

国产精品v欧美精品v日韩精品v|

99久久精品免费看国产免费粉嫩|