【轉載本報告請注明來源:普益標準(ID:pystandard)】

一、本周市場回顧

(一)本周權益市場回顧

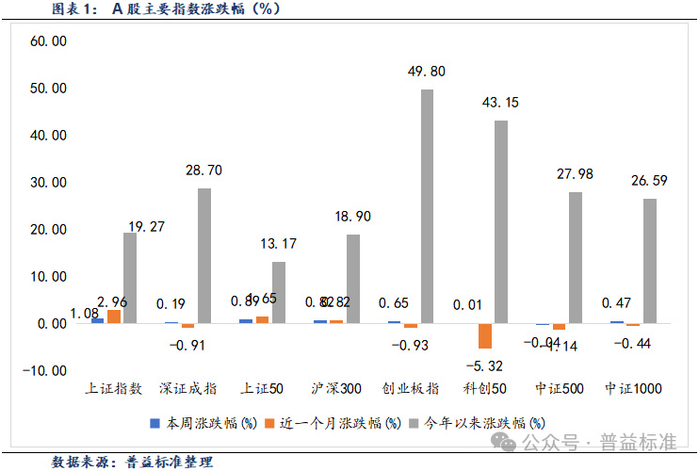

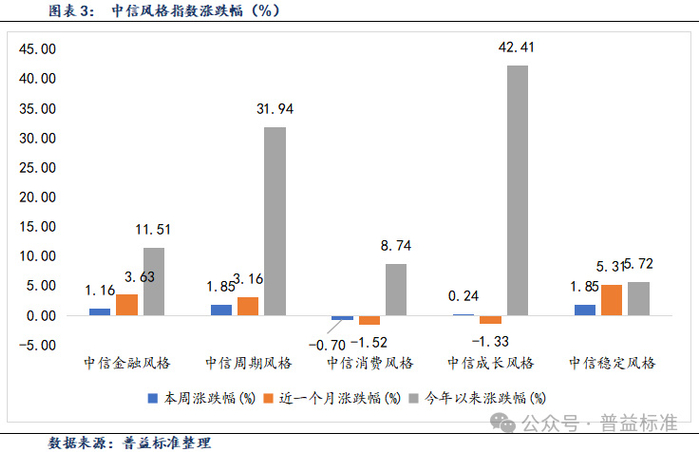

本周(2025/11/03-2025/11/07,下同)A股指數多數上漲,債市主要指數多數上漲。周內各大主要指數表現為:上證指數上漲1.08%,深證成指上漲0.19%,創業板指上漲0.65%,科創50上漲0.01%。其他寬基指數方面:中證500指數下跌0.04%,中證1000指數上漲0.47%,滬深300指數上漲0.82%,上證50指數上漲0.82%。行業板塊方面,31個申萬一級行業中,19個行業上漲,12個行業下跌。漲幅最大的三個行業分別為電力設備、煤炭和石油石化,漲幅分別為:4.98%、4.52%、4.47%;跌幅最大的三個行業分別為醫藥生物、計算機和美容護理,跌幅分別為-2.40%、-2.54%和-3.10%。風格指數多數上升,金融風格、周期風格、消費風格、成長風格、穩定風格變動分別為1.16%、1.85%、-0.70%、0.24%、1.85%。每日成交金額和成交量方面,本周,平均每日成交額20123億元。

(二)本周債券市場回顧

(1)流動性及資金面回顧

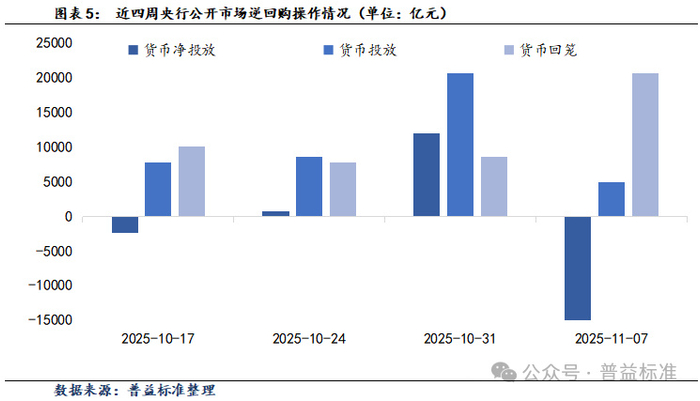

本周央行公開市場操作貨幣凈投放-15722億。本周貨幣投放4958億,貨幣回籠20680億。

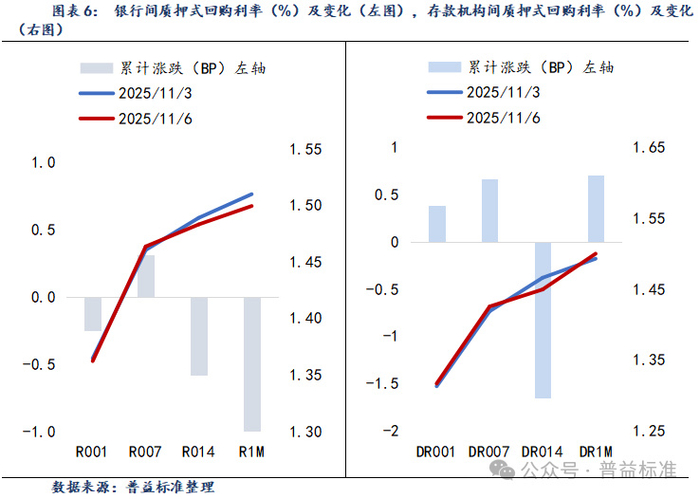

本周利率[1]多數下跌,銀行間質押式回購利率1D、7D、14D、1M分別變動-0.25BP、0.31BP、-0.58BP、-1.05BP,存款機構間質押式回購利率1D、7D、14D、1M[2]別變動0.39BP、0.67BP、-16.5BP、0.71BP[3]。

(2)二級市場回顧

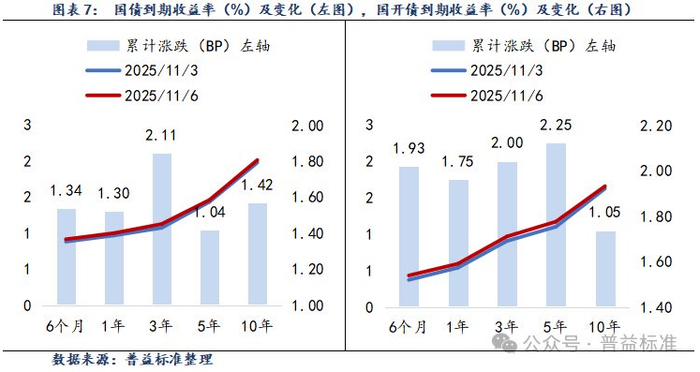

本周各期限利率債到期收益率[4]均上升。從收益率曲線變化來看,本周6M、1Y、3Y、5Y、10Y國債到期收益率分別變動1.34BP、1.30BP、2.11BP、1.04BP、1.42BP;6M、1Y、3Y、5Y、10Y國開債到期收益率分別變動1.93BP、1.75BP、2.00BP、2.25BP、1.05BP。從期限利差來看,國債10Y-1Y利差環比變動0.12BP,國開債10Y-1Y利差環比變動-0.7BP。

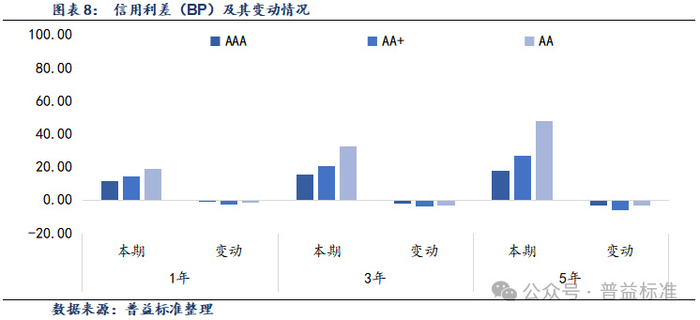

中短期票據信用利差[5]多數上升。我們將各期限各等級中債中短期票據收益率與對應期限的中債國開債到期收益率間的差異作為信用利差,本周AAA級1年期、3年期、5年期信用利差較上期分別變動-1.00BP、-1.84BP、-3.13BP;AA+級1年期、3年期、5年期信用利差較上期分別變動-2.58BP、-3.75BP、-5.94BP;AA級1年期、3年期、5年期信用利差較上期分別變動-1.61BP、-3.07BP、-2.80BP。

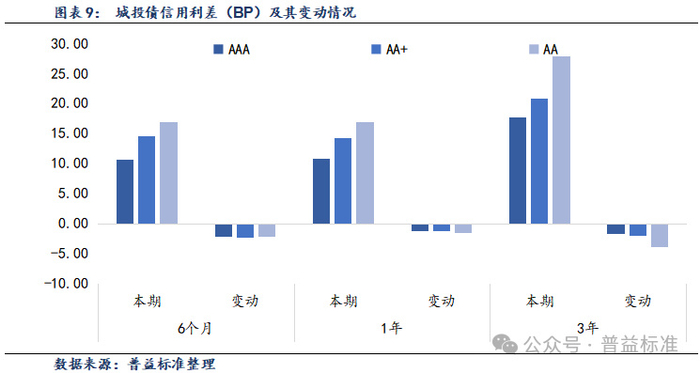

城投債信用利差[6]多數上升。本周AAA級6個月期、1年期、3年期信用利差較上期分別變動-2.08BP、-1.20BP、-1.67BP;AA+級6個月期、1年期、3年期信用利差較上期分別變動-2.34BP、-1.18BP、-2.06BP;AA級6個月期、1年期、3年期信用利差較上期分別變動-2.1BP、-1.50BP、-3.92BP。

(3)債券市場主要指數表現

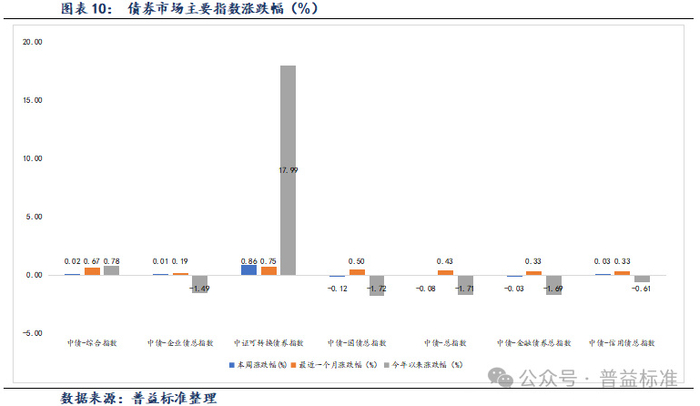

本周債市主要指數多數上漲。本周各主要指數具體表現如下:中債綜合指數變動0.02%,中債企業債指數變動0.01%,中證可轉債總指數變動0.86%,中債國債總指數變動-0.12%,中債總指數變動-0.08%,中債金融債總指數變動-0.03%,中債信用債指數變動0.03%。

二、公募基金產品回顧

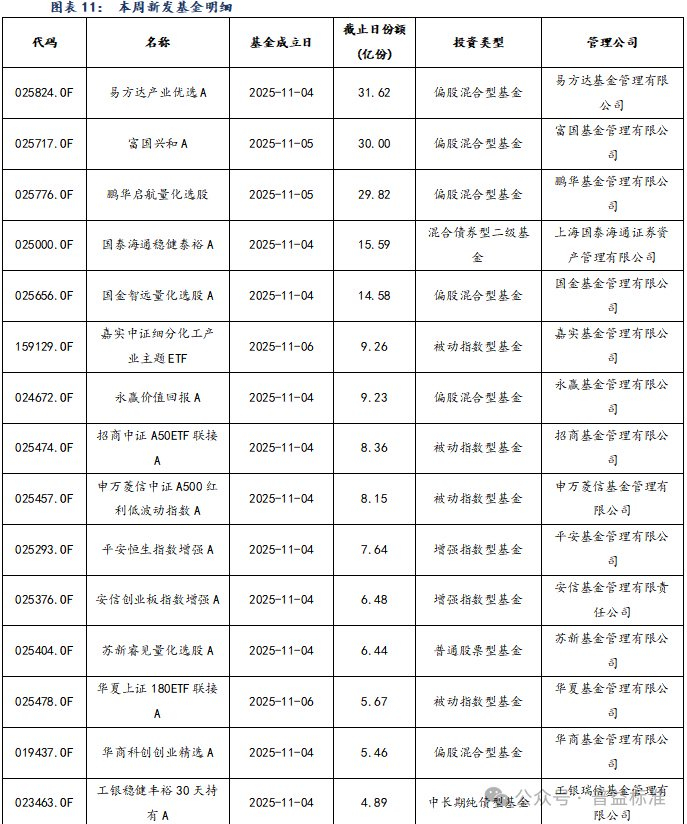

(一)上周新發基金產品情況

本周共成立基金41只,發行份額265.00億份。其中,股票型基金21只,發行份額94.33億份;混合型基金9只,發行份額124.03億份;債券型基金9只,發行份額40.64億份;QDII基金2只,發行份額6.00億份。本周新成立基金發行明細一覽:

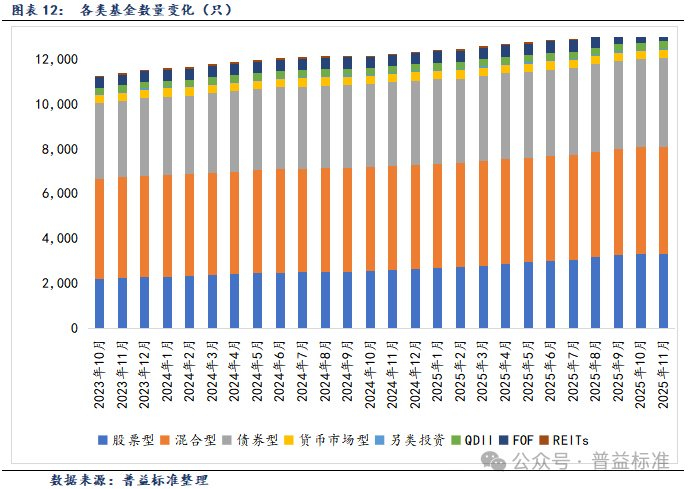

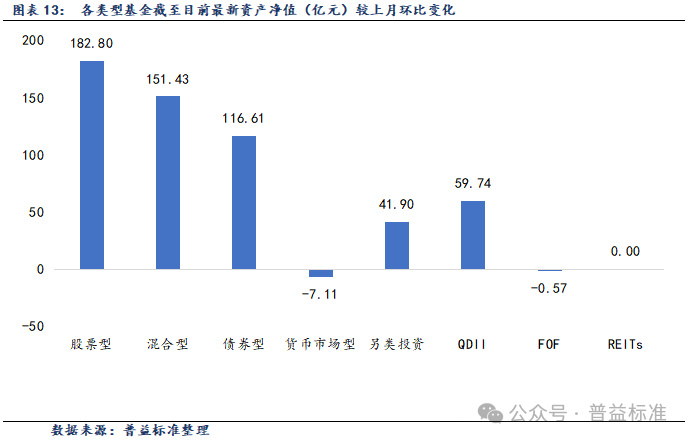

(二)整體公募基金產品情況

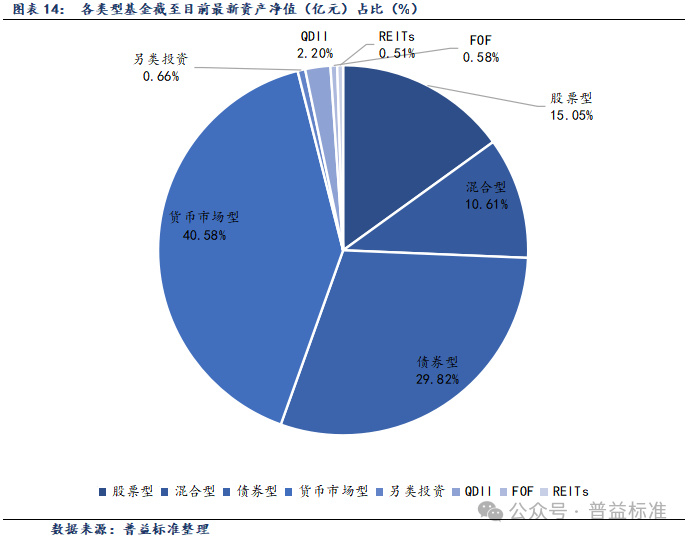

根據Wind統計數據,截至2025年11月07日,境內公募基金共有13,415只,管理資產凈值達361011億元。從各類型基金來看,股票基金共有3335只,資產凈值54320億元;混合基金共有4783只,資產凈值38289億元;債券基金共3954只,資產凈值107643億元;貨幣基金數量為363只,資產凈值146484億元;另類投資基金58只,資產凈值2382億元;QDII基金有320只,資產凈值7936億元;FOF基金525只,資產凈值2107億元;REITs基金77只,資產凈值1851億元。

三、本周公募基金市場回顧

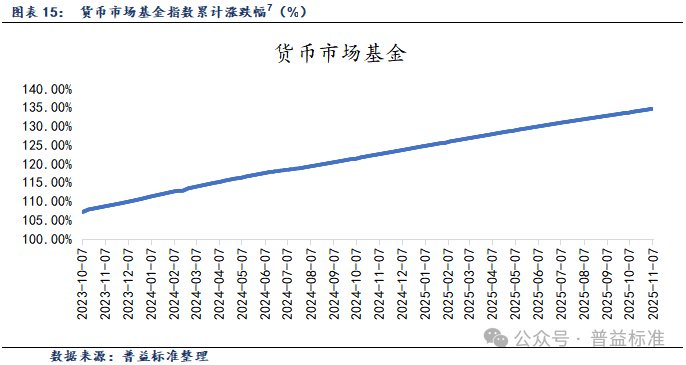

(一)貨幣市場基金

本周,貨幣市場基金指數上漲幅度為0.02%。

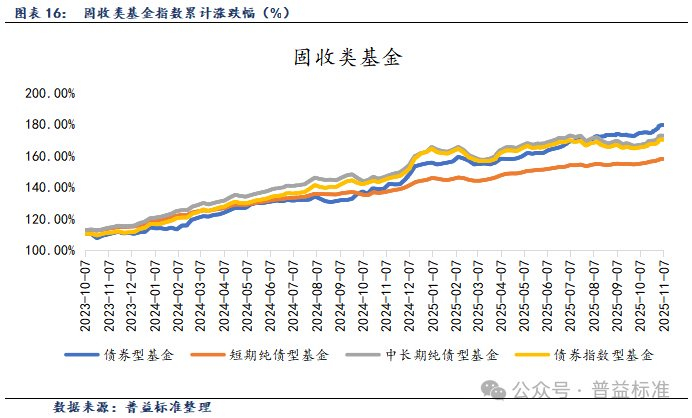

(二)固收類基金

本周各固收類基金指數多數下跌。各類型固收類基金指數表現如下:短期純債基金指數變動0.02%,中長期純債型基金指數變動-0.01%,債券指數型基金變動-0.02%。

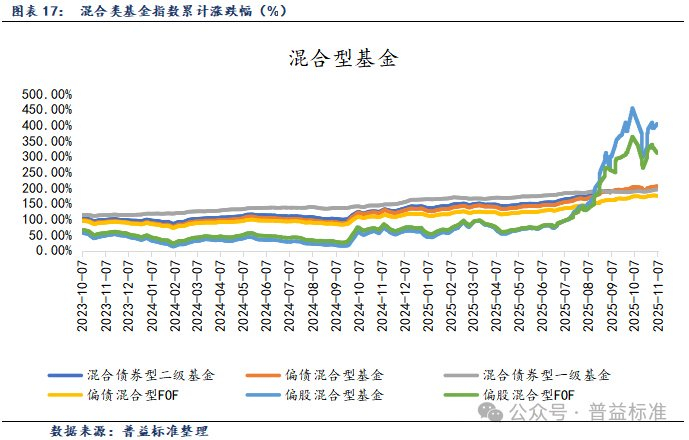

(三)混合類基金

本周各混合基金指數多數上漲。各類型混合類基金指數表現如下:偏債混合型基金指數變動0.20%;混合債券型一級基金指數變動0.06%;混合債券型二級基金指數變動0.17%;偏債混合型FOF指數變動-0.20%;偏股混合型基金指數變動0.71%;偏股混合型FOF基金指數變動-1.01%。

(四)權益類基金

權益類基金各指數全數上漲。各類型權益類基金指數表現如下:可轉債基金指數變動0.64%;普通股票型基金指數變動0.56%;股票指數型基金指數變動0.74%;股票型基金指數變動0.71%。

四、本周基金經理觀點

(一)基金經理一

策略標簽:可轉債、供給不足、擇券空間變窄、平衡型中大盤轉債作底倉

2026年轉債供求或將進一步趨緊(供不應求)。凈供給預計在-1200億左右,轉債市場繼續萎縮,總規模或降至5000億以內。2026年供給不足、擇券空間越來越窄,轉機是再融資放開、新品種發行。實際需求預計隨供給被動壓縮,但潛在需求或仍旺盛,關注股債恒定ETF等替代產品的沖擊。2025年轉債估值“快漲、難跌、波動大”,背后是正股、供求、條款、機會成本、信用風險都出現了有利變化。我們認為2026年轉債估值或保持“貴但穩定”的特征,原因是股市、供求仍有利,當然需關注股債恒定ETF對估值的擾動。結構上,借助正股質地或相對性價比應對,如中大盤平衡品種。

展望2026年轉債市場,我們研判如下:1、轉債表現好于純債但遠不及股,明年轉債可能是“弱夏普資產”,呈現“痛苦交易”特征。原因是估值已經明顯透支正股,疊加擇券空間小,弱化了彈性、放大了波動;2、明年轉債基本策略是繼續保持β暴露,但收益增厚靠操作的“節奏感”,適度增加波段操作,個券挖掘空間有限;3、個券上,“好且便宜”的品種有限,只能根據相對性價比和正股質地作權衡。以平衡型中大盤轉債作底倉,交易“優質正股+高彈性轉債”組合,挖掘泛科技、順周期等方向。

(二)基金經理二

策略標簽:AI、成長

最新觀點:

雖然近期A股市場出現一定調整,但我們看到上證指數波動相對較小,或因以銀行股為代表的價值股把A股市場的中樞穩住了。我們仍維持前期觀點不變:中短期內A股市場或有望形成“價值股搭臺、成長股唱戲”格局,市場不同風格輪動,有望驅動A股市場繼續表現。近期創業板指數高點下來調整較大,核心成長股最大調整幅度亦較大,我們認為相關調整因素或已得到一定程度釋放。經過近期調整,成長股或許更值得關注。我們仍比較關注以科技為代表的成長方向,我們將積極擁抱AI,致力圍繞AI尋找投資機會。除了AI算力之外,我們也關注AI應用相關機會,包括:AI硬件、汽車智能駕駛以及積極擁抱AI的互聯網企業等。

(三)基金經理三

策略標簽:行業,儲能,電池,光伏

最新觀點:

首先談談我較為熟悉的電新領域。就新能源板塊而言,我們最看好的下游應用行業是儲能領域。此外,從產業鏈的角度來看,還有電池及其上游材料端。考慮到儲能的硬性需求,我們預計這一部分的需求將至少能確保明年的業績穩定。那么,是否有可能超出預期呢?這可能在未來的電池價格方面體現為彈性。我認為,從全年來看是有彈性的,但是第一季度可能會相對弱一些,因為第一季度的動力產能相對較為寬松,尤其是在產業淡季。因此,動力方面可能會對儲能產生一些沖擊,導致儲能在未來第一季度可能面臨稍大的價格壓力。然而,從全年的角度來看,由于訂單較為飽滿,需求也比較堅挺,加上AI領域可能帶來的相關需求彈性,因此,我認為儲能是一個相對較好的業務。在光伏和風電領域,我認為光伏的發展仍主要取決于政策博弈,這難以進行量化分析,因此重要性相對次要。相比之下,我更看好儲能領域。此外,電池也是關鍵,因為儲能用電池的產能利用率已經非常高。如果明年有任何需求波動,或者動力方面表現良好,需求可能會從一線地區溢出到二線地區。目前的旺季已經有所體現,明年可能更加明顯。因此,電池是另一個重點。同時像六氟磷酸鋰這樣的中間體,以及負極材料,已經開始漲價,這三個環節從2022年開始不斷被壓低價格。此外,由于成本優勢,一些產能會被擠出。目前,一線龍頭與二線企業的差異已經變得較為明顯,這與光伏行業的情況有所不同。一線龍頭的產能利用率已經非常高,而二三線企業可能仍需關閉,這主要是由于生產成本方面的差異。這些差異較大的環節容易提前出清,需求的超預期增長也容易導致價格的上行。今年六氟磷酸鋰以及負極材料環節都出現了這樣的情況。因此,我認為這條產業鏈的悲觀情緒已經有所減輕,因為已經進行了相對徹底的出清,反而明年可能會有一個向上的彈性。剛才提到六氟磷酸鋰的環節產能利用率較高,因此率先提價。考慮到過去大約兩三年的時間內,由于經營不善導致一些電站無法繼續運營,這實際上已經起到了一定的出清作用。目前市場的情況是,一方面,行業中的領軍企業擁有成本優勢;另一方面,這些企業的產能利用率也相當高。此外,儲能領域的表現超出了預期,這使得整體狀況變得更加積極。年初時,包括我在內的很多人并不認為今年儲能會再次超出預期,因為普遍認為由于取消了強制配儲,今年可能是行業的小年。然而,我們并未預料到的是,成本和效率的提升方面表現優秀。個別省份甚至發現,增加了儲能設施后,積極性有望提升,因此需求并沒有如大家所想的那樣出現斷崖式下滑,而是保持了持續性。再加上美國市場的搶裝效應,這一政策是今年出臺的。年初時可能未預料到美國儲能需求如此強勁,也帶有搶裝意味。美國只要項目立項并開工,即可享受優惠政策。如果在2026年之后才立項開工,將無法享受這一優惠。因此,企業可以借此鎖定訂單。這就導致了今年中美兩國儲能市場出現了兩大需求的共振。

注:[1]數據截止到2025年11月6日。[2]數據截止到2025年11月6日。[3]數據截止到2025年11月6日。[4]數據截止到2025年11月6日。[5]數據截止到2025年11月6日。[6]數據截止到2025年11月6日。[7]以2023年初為基期反映該類別指數累計漲跌幅,下同。

免責聲明

本報告中的數據和信息均來源于各機構公開發布的信息,并基于公開信息進行不完全統計研究分析。普益標準力求報告內容及引用資料、數據的客觀與公正,但對這些信息的準確性和完整性不作任何保證。報告中的任何觀點與建議僅代表報告當日的判斷和建議,僅供閱讀者參考,不構成對買賣的出價或詢價,也不保證對做出的任何建議不會進行任何變更。對于因使用、引用、參考本報告內容而導致的投資損失、風險與糾紛,普益標準不承擔任何責任。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产精品一区二区在线观看|

国产精品久久久麻豆|

91精品免费观看|

中文字幕理伦片免费看|

国产美女一区二区三区在线观看

|

亚洲国产欧美一区二区丝袜黑人|

久久精品一二三四|

99精品偷拍视频一区二区三区|

精品国产二区三区|

欧美一区二区三区爽大粗免费|

国产亚洲精品久久网站|

青苹果av|

国产精品色在线网站|

亚洲欧美一二三|

特高潮videossexhd|

99日本精品|

日本一区二区在线观看视频|

国产精品一区二区三区在线看|

狠狠色噜噜狠狠狠狠黑人|

狠狠色噜噜狠狠狠合久|

国产毛片精品一区二区|

日韩精品福利片午夜免费观看|

91丝袜国产在线播放|

狠狠插狠狠爱|

国产91一区二区在线观看|

日韩亚洲精品在线观看|

99国产精品丝袜久久久久久|

2023国产精品久久久精品双|

欧美日韩一区二区三区不卡|

国产亚洲精品综合一区|

精品国产伦一区二区三区免费|

国产黄色一区二区三区|

国产精品日韩一区二区三区|

国产精品69久久久|

欧美午夜理伦三级在线观看偷窥|

国产在线一二区|

欧美日韩偷拍一区|

国产精品久久久久久亚洲美女高潮

|

午夜影院你懂的|

国产精品高潮呻|

欧美高清视频一区二区三区|

国产91九色视频|

欧美日韩国产专区|

国产精品免费不卡|

99久久久久久国产精品|

中文字幕一区二区三区乱码|

欧美在线观看视频一区二区|

国产在线不卡一区|

国产一级精品在线观看|

国产精自产拍久久久久久蜜|

日韩欧美一区二区久久婷婷|

在线视频不卡一区|

国产一区二区精品在线|

中文字幕二区在线观看|

精品国产乱码久久久久久a丨|

欧美午夜理伦三级在线观看偷窥|

国产日韩欧美自拍|

精品国产乱码久久久久久虫虫|

99热久久精品免费精品|

欧美色综合天天久久|

国产日韩欧美中文字幕|

精品在线观看一区二区|

久久国产精品久久|

精品久久9999|

久久第一区|

亚洲激情中文字幕|

少妇久久免费视频|

在线国产一区二区三区|

国产主播啪啪|

精品国产亚洲一区二区三区|

国产精品入口麻豆九色|

国产性猛交|

日韩欧美高清一区|

午夜电影网一区|

九九精品久久|

亚洲精品久久久久不卡激情文学

|

电影午夜精品一区二区三区|

亚洲日韩aⅴ在线视频|

99精品国产一区二区三区麻豆

|

国产1区在线观看|

国产一区在线视频播放|

三级视频一区|

91午夜在线观看|

国产精品久久久麻豆|

国产999在线观看|

午夜精品在线观看|

国产亚洲欧美日韩电影网|

日韩精品一区二区av|

国产1区2|

日韩精品少妇一区二区在线看|

久久精品视频中文字幕|

国产婷婷色一区二区三区在线|

国产一区日韩欧美|

中文字幕欧美日韩一区

|

91精品一区二区中文字幕|

欧美精品一区二区三区久久久竹菊|

国产99视频精品免费视频7|

日韩一区二区中文字幕|

91国偷自产一区二区介绍|

国产女人好紧好爽|

国产日韩欧美色图|

久久99精品国产一区二区三区|

欧美国产三区|

国产午夜精品一区二区理论影院|

日韩av在线播|

国语对白一区二区三区|

日本少妇一区二区三区|

国产专区一区二区|

久久夜色精品久久噜噜亚|

午夜影院5分钟|

国产午夜亚洲精品|

久久九精品|

欧美精品久|

97人人模人人爽视频一区二区

|

岛国精品一区二区|

麻豆国产一区二区|

中文字幕在线乱码不卡二区区|

国产麻豆一区二区三区精品|

中文字幕一区一区三区|

国产麻豆精品一区二区|

99国产精品|

国内少妇偷人精品视频免费|

午夜影院你懂的|

91看片淫黄大片91|

久久99精品久久久噜噜最新章节|

亲子乱子伦xxxx|

午夜影院激情|

国产欧美一区二区三区在线看|

中文字幕一区二区三区免费|

久久国产精品欧美|

亚洲国产另类久久久精品性|

亚洲欧美日韩另类精品一区二区三区

|

午夜激情在线播放|

性刺激久久久久久久久九色|

午夜无遮挡|

艳妇荡乳欲伦2|

狠狠插狠狠插|

国产视频一区二区不卡|

欧美一区二粉嫩精品国产一线天

|

狠狠色丁香久久婷婷综|

亚洲女人av久久天堂|

国产日韩欧美网站|

激情欧美日韩|

免费看欧美中韩毛片影院|

精品国产乱码久久久久久久|

色噜噜狠狠一区二区|

国产精品九九九九九|

男女午夜影院|

午夜爱爱电影|

少妇高清精品毛片在线视频|

国产经典一区二区|

亚洲精品456在线播放|

中文字幕在线视频一区二区|

小萝莉av|

亚洲精品国产久|

国产精品白浆一区二区|

精品国产伦一区二区三区免费|

久久婷婷国产综合一区二区|

午夜wwww|

aaaaa国产欧美一区二区|

午夜情所理论片|

十八无遮挡|

午夜亚洲国产理论片一二三四

|

丰满少妇高潮惨叫久久久一|

中文字幕一区二区三区乱码|

久久99精|

国产欧美日韩综合精品一|

免费欧美一级视频|

精品99免费视频|

高清欧美精品xxxxx|

国产一区三区四区|

911久久香蕉国产线看观看|

国产欧美日韩在线观看|

欧美激情精品一区|

91福利试看|

欧美日韩中文字幕一区|

国产丝袜在线精品丝袜91|

国产一区网址|

国产69精品99久久久久久宅男|

国产精品九九九九九|

日韩av中文字幕第一页|

日本一二三区视频在线|

精品一区二区在线视频|

国产69精品福利视频|

国产欧美精品久久|

国产精品一二三在线观看|

自拍偷在线精品自拍偷无码专区

|

精品国产免费久久|

免费观看xxxx9999片|

国产91久|

亚洲精品suv精品一区二区|

日韩精品1区2区3区|

欧美大片一区二区三区|

久久国产精品二区|

88国产精品欧美一区二区三区三|

久久久久国产精品嫩草影院|

日本久久不卡|

九九久久国产精品|

大伊人av|

美女直播一区二区三区|

96国产精品|

xxxxhd欧美|

国产精品乱战久久久|

国产一级大片|

国产高清在线精品一区二区三区|

69xx国产|

999亚洲国产精|

国产999精品视频|

午夜精品一区二区三区aa毛片|

中文字幕一区二区在线播放|

免费精品99久久国产综合精品应用|

欧洲另类类一二三四区|

久久精品一二三四|

91日韩一区二区三区|

欧美3级在线|

久久午夜精品福利一区二区

|

91视频国产一区|

欧美一级日韩一级|

国产精品亚洲二区|

91看片淫黄大片91|

国产不卡一区在线|

久久99国产综合精品|

精品一区电影国产|

91久久国产露脸精品|

国产日韩精品一区二区|

午夜大片网|

岛国黄色av|

国产精品久久国产三级国电话系列|

日韩中文字幕一区二区在线视频|

精品一区二区三区视频?|

欧美资源一区|

午夜激情在线播放|

国产乱对白刺激在线视频|

国产精品无码专区在线观看

|

日韩av免费网站|

日本一区二区三区四区高清视频|

午夜码电影|

日韩av一区二区在线播放|

狠狠色噜噜狠狠狠合久|

激情久久精品|

久久久精品免费看|

一区二区三区日韩精品|

欧美在线观看视频一区二区三区

|

午夜国产一区|

一区二区三区中文字幕|

羞羞视频网站免费|

主站蜘蛛池模板:

国产精品一区二区在线观看|

国产精品久久久麻豆|

91精品免费观看|

中文字幕理伦片免费看|

国产美女一区二区三区在线观看

|

亚洲国产欧美一区二区丝袜黑人|

久久精品一二三四|

99精品偷拍视频一区二区三区|

精品国产二区三区|

欧美一区二区三区爽大粗免费|

国产亚洲精品久久网站|

青苹果av|

国产精品色在线网站|

亚洲欧美一二三|

特高潮videossexhd|

99日本精品|

日本一区二区在线观看视频|

国产精品一区二区三区在线看|

狠狠色噜噜狠狠狠狠黑人|

狠狠色噜噜狠狠狠合久|

国产毛片精品一区二区|

日韩精品福利片午夜免费观看|

91丝袜国产在线播放|

狠狠插狠狠爱|

国产91一区二区在线观看|

日韩亚洲精品在线观看|

99国产精品丝袜久久久久久|

2023国产精品久久久精品双|

欧美日韩一区二区三区不卡|

国产亚洲精品综合一区|

精品国产伦一区二区三区免费|

国产黄色一区二区三区|

国产精品日韩一区二区三区|

国产精品69久久久|

欧美午夜理伦三级在线观看偷窥|

国产在线一二区|

欧美日韩偷拍一区|

国产精品久久久久久亚洲美女高潮

|

午夜影院你懂的|

国产精品高潮呻|

欧美高清视频一区二区三区|

国产91九色视频|

欧美日韩国产专区|

国产精品免费不卡|

99久久久久久国产精品|

中文字幕一区二区三区乱码|

欧美在线观看视频一区二区|

国产在线不卡一区|

国产一级精品在线观看|

国产精自产拍久久久久久蜜|

日韩欧美一区二区久久婷婷|

在线视频不卡一区|

国产一区二区精品在线|

中文字幕二区在线观看|

精品国产乱码久久久久久a丨|

欧美午夜理伦三级在线观看偷窥|

国产日韩欧美自拍|

精品国产乱码久久久久久虫虫|

99热久久精品免费精品|

欧美色综合天天久久|

国产日韩欧美中文字幕|

精品在线观看一区二区|

久久国产精品久久|

精品久久9999|

久久第一区|

亚洲激情中文字幕|

少妇久久免费视频|

在线国产一区二区三区|

国产主播啪啪|

精品国产亚洲一区二区三区|

国产精品入口麻豆九色|

国产性猛交|

日韩欧美高清一区|

午夜电影网一区|

九九精品久久|

亚洲精品久久久久不卡激情文学

|

电影午夜精品一区二区三区|

亚洲日韩aⅴ在线视频|

99精品国产一区二区三区麻豆

|

国产1区在线观看|

国产一区在线视频播放|

三级视频一区|

91午夜在线观看|

国产精品久久久麻豆|

国产999在线观看|

午夜精品在线观看|

国产亚洲欧美日韩电影网|

日韩精品一区二区av|

国产1区2|

日韩精品少妇一区二区在线看|

久久精品视频中文字幕|

国产婷婷色一区二区三区在线|

国产一区日韩欧美|

中文字幕欧美日韩一区

|

91精品一区二区中文字幕|

欧美精品一区二区三区久久久竹菊|

国产99视频精品免费视频7|

日韩一区二区中文字幕|

91国偷自产一区二区介绍|

国产女人好紧好爽|

国产日韩欧美色图|

久久99精品国产一区二区三区|

欧美国产三区|

国产午夜精品一区二区理论影院|

日韩av在线播|

国语对白一区二区三区|

日本少妇一区二区三区|

国产专区一区二区|

久久夜色精品久久噜噜亚|

午夜影院5分钟|

国产午夜亚洲精品|

久久九精品|

欧美精品久|

97人人模人人爽视频一区二区

|

岛国精品一区二区|

麻豆国产一区二区|

中文字幕在线乱码不卡二区区|

国产麻豆一区二区三区精品|

中文字幕一区一区三区|

国产麻豆精品一区二区|

99国产精品|

国内少妇偷人精品视频免费|

午夜影院你懂的|

91看片淫黄大片91|

久久99精品久久久噜噜最新章节|

亲子乱子伦xxxx|

午夜影院激情|

国产欧美一区二区三区在线看|

中文字幕一区二区三区免费|

久久国产精品欧美|

亚洲国产另类久久久精品性|

亚洲欧美日韩另类精品一区二区三区

|

午夜激情在线播放|

性刺激久久久久久久久九色|

午夜无遮挡|

艳妇荡乳欲伦2|

狠狠插狠狠插|

国产视频一区二区不卡|

欧美一区二粉嫩精品国产一线天

|

狠狠色丁香久久婷婷综|

亚洲女人av久久天堂|

国产日韩欧美网站|

激情欧美日韩|

免费看欧美中韩毛片影院|

精品国产乱码久久久久久久|

色噜噜狠狠一区二区|

国产精品九九九九九|

男女午夜影院|

午夜爱爱电影|

少妇高清精品毛片在线视频|

国产经典一区二区|

亚洲精品456在线播放|

中文字幕在线视频一区二区|

小萝莉av|

亚洲精品国产久|

国产精品白浆一区二区|

精品国产伦一区二区三区免费|

久久婷婷国产综合一区二区|

午夜wwww|

aaaaa国产欧美一区二区|

午夜情所理论片|

十八无遮挡|

午夜亚洲国产理论片一二三四

|

丰满少妇高潮惨叫久久久一|

中文字幕一区二区三区乱码|

久久99精|

国产欧美日韩综合精品一|

免费欧美一级视频|

精品99免费视频|

高清欧美精品xxxxx|

国产一区三区四区|

911久久香蕉国产线看观看|

国产欧美日韩在线观看|

欧美激情精品一区|

91福利试看|

欧美日韩中文字幕一区|

国产丝袜在线精品丝袜91|

国产一区网址|

国产69精品99久久久久久宅男|

国产精品九九九九九|

日韩av中文字幕第一页|

日本一二三区视频在线|

精品一区二区在线视频|

国产69精品福利视频|

国产欧美精品久久|

国产精品一二三在线观看|

自拍偷在线精品自拍偷无码专区

|

精品国产免费久久|

免费观看xxxx9999片|

国产91久|

亚洲精品suv精品一区二区|

日韩精品1区2区3区|

欧美大片一区二区三区|

久久国产精品二区|

88国产精品欧美一区二区三区三|

久久久久国产精品嫩草影院|

日本久久不卡|

九九久久国产精品|

大伊人av|

美女直播一区二区三区|

96国产精品|

xxxxhd欧美|

国产精品乱战久久久|

国产一级大片|

国产高清在线精品一区二区三区|

69xx国产|

999亚洲国产精|

国产999精品视频|

午夜精品一区二区三区aa毛片|

中文字幕一区二区在线播放|

免费精品99久久国产综合精品应用|

欧洲另类类一二三四区|

久久精品一二三四|

91日韩一区二区三区|

欧美3级在线|

久久午夜精品福利一区二区

|

91视频国产一区|

欧美一级日韩一级|

国产精品亚洲二区|

91看片淫黄大片91|

国产不卡一区在线|

久久99国产综合精品|

精品一区电影国产|

91久久国产露脸精品|

国产日韩精品一区二区|

午夜大片网|

岛国黄色av|

国产精品久久国产三级国电话系列|

日韩中文字幕一区二区在线视频|

精品一区二区三区视频?|

欧美资源一区|

午夜激情在线播放|

国产乱对白刺激在线视频|

国产精品无码专区在线观看

|

日韩av免费网站|

日本一区二区三区四区高清视频|

午夜码电影|

日韩av一区二区在线播放|

狠狠色噜噜狠狠狠合久|

激情久久精品|

久久久精品免费看|

一区二区三区日韩精品|

欧美在线观看视频一区二区三区

|

午夜国产一区|

一区二区三区中文字幕|

羞羞视频网站免费|