編者按:拆解企業(yè)招股、估值、上市表現(xiàn),以專業(yè)視角記錄資本脈動(dòng)。投資時(shí)間網(wǎng)攜手標(biāo)點(diǎn)財(cái)經(jīng)聯(lián)袂鍛造“解碼港股IPO”特別策劃,深度探尋每一次資本浪潮背后的機(jī)遇與邏輯,敬請關(guān)注。

投資時(shí)間網(wǎng)、標(biāo)點(diǎn)財(cái)經(jīng)研究員 董琳

在快節(jié)奏、高競爭的社會(huì)環(huán)境中,人們長期承受著心理壓力,情緒消費(fèi)成為維護(hù)心理健康的重要方式。特別是對于Z世代的年輕人而言,線上社交平臺成為自我表達(dá)和獲得情感支持的重要場所。

日前,AI+沉浸式社交平臺Soul APP運(yùn)營主體Soulgate Inc.(下稱Soul)向港交所主板遞交招股說明書,中信證券擔(dān)任獨(dú)家保薦人。

投資時(shí)間網(wǎng)、標(biāo)點(diǎn)財(cái)經(jīng)梳理發(fā)現(xiàn),Soul的上市之路可謂一波三折。2021年5月,Soul曾向美國證券交易委員會(huì)(SEC)提交招股書,申請?jiān)诩{斯達(dá)克上市,但一個(gè)月后公司撤回IPO注冊,宣布終止上市進(jìn)程。2022年6月,Soul轉(zhuǎn)戰(zhàn)港股,向港交所遞交上市申請書,后于2023年3月更新招股書,此后便再未公布IPO進(jìn)展。

時(shí)隔近三年,Soul再次向港股發(fā)起沖擊。此次IPO,公司計(jì)劃募集所得資金凈額主要用于AI能力研發(fā)、全球范圍拓展、用戶群擴(kuò)大、各類內(nèi)容開發(fā),以及用作營運(yùn)資金及一般企業(yè)用途。

從股權(quán)結(jié)構(gòu)來看,IPO前,Soul的創(chuàng)始人張璐通過信托控制Soulgate Holding Limited持股28.50%,并通過投票代理就騰訊控股(0700.HK)旗下意像架構(gòu)投資(香港)有限公司持有的約3.65億股普通股行使投票權(quán),合共持有49.90%的投票權(quán)。騰訊控股通過意像架構(gòu)持股49.9%,擁有公司28.50%投票權(quán),是公司第一大股東。此外,米哈游持股約5.47%,元生資本持股約5.34%。

在“元宇宙社交第一股”折戟后,這一次Soul登陸港股的勝算有多大?

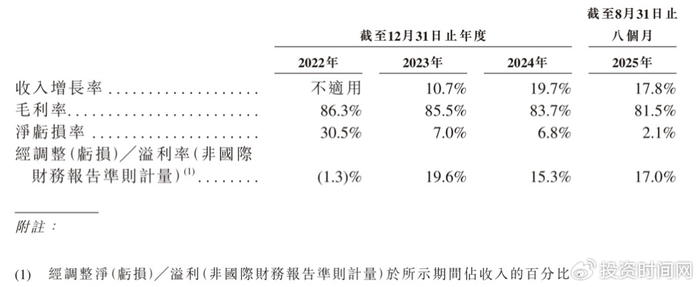

Soul主要財(cái)務(wù)比率情況

招股書顯示,Soul成立于2015年,是國內(nèi)首個(gè)所有用戶均以虛擬身份(avatars)進(jìn)行互動(dòng)的AI+沉浸式社交網(wǎng)絡(luò)平臺。該平臺基于用戶興趣圖譜,依托以自研原生情緒價(jià)值第一大模型SoulX為代表的AI技術(shù),為用戶提供沉浸式互動(dòng)及情緒價(jià)值體驗(yàn)。

根據(jù)弗若斯特沙利文報(bào)告,截至2025 年前八個(gè)月,公司日均活躍用戶(DAU)、日人均啟動(dòng)次數(shù)(20.1次),及新安裝用戶30日留存率(23%)均在中國AI+沉浸式社交平臺中排名第一。

從業(yè)績表現(xiàn)來看,近年Soul呈現(xiàn)出收入增長與盈利能力改善的趨勢,但公司的收入較為依賴AI驅(qū)動(dòng)的情緒價(jià)值服務(wù)業(yè)務(wù)。

招股書顯示,2022年至2024年(下稱報(bào)告期),Soul營業(yè)收入分別為16.67億元、18.46億元、22.11億元;年內(nèi)虧損分別為5.08億元、1.29億元、1.49億元。2025年前八個(gè)月,公司實(shí)現(xiàn)收入16.83億元,同比增長17.82%;期內(nèi)虧損0.36億元,較上年同期虧損的1.61億元大幅收窄。毛利率方面,報(bào)告期內(nèi)Soul的毛利率分別為86.3%、85.5%、83.7%,今年前八個(gè)月,公司毛利率進(jìn)一步降至81.5%。

不過,Soul的經(jīng)調(diào)整凈溢利(非國際財(cái)務(wù)報(bào)告準(zhǔn)則計(jì)量)已實(shí)現(xiàn)扭虧,報(bào)告期內(nèi)分別為-0.22億元、3.61億元、3.37億元;2025年前八個(gè)月公司經(jīng)調(diào)整凈利為2.86億元,同比增長73%。

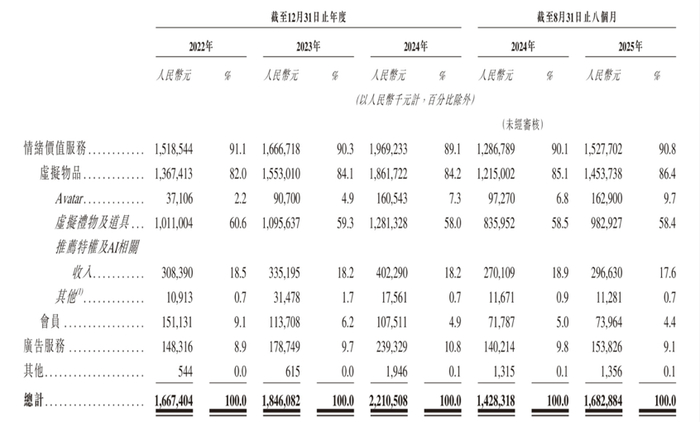

投資時(shí)間網(wǎng)、標(biāo)點(diǎn)財(cái)經(jīng)研究員注意到,與其他社交平臺多元化的收入流不同,AI驅(qū)動(dòng)的情緒價(jià)值服務(wù)(包括虛擬物品及會(huì)員特權(quán))是Soul的主要收入來源。2025年前八個(gè)月,該公司來自該業(yè)務(wù)收入為15.28億元,占總收入的比重達(dá)90.8%,同期,公司廣告服務(wù)業(yè)務(wù)收入為1.54億元,占比為9.1%。

在用戶數(shù)據(jù)方面,Z世代是Soul的核心用戶群體。截至2025年8月31日,公司已累計(jì)擁有約3.9億名注冊用戶,截至同日的日均活躍用戶數(shù)達(dá)1100萬,其中78.7%為Z世代用戶。同期平臺每名付費(fèi)用戶的月均收入(ARPPU)為104.4元,付費(fèi)率為6.5%。

Soul主要營收情況

從成本端來看,Soul費(fèi)用組成中占比最大的部分為銷售及市場費(fèi)用,該項(xiàng)支出主要由廣告費(fèi)用組成。報(bào)告期內(nèi),公司的銷售及營銷開支分別為8.44億元、7.52億元、8.89億元,占總營收的比重依次為50.6%、40.7%、40.2%。2025年前八個(gè)月,Soul在該項(xiàng)目的費(fèi)用為6.45億元,占比為38.3%。

業(yè)內(nèi)有分析認(rèn)為,盡管Soul的情緒價(jià)值服務(wù)目前增長穩(wěn)定,但這種變現(xiàn)模式面臨“天花板”風(fēng)險(xiǎn),即用戶的付費(fèi)意愿受經(jīng)濟(jì)環(huán)境與消費(fèi)情緒影響較大,一旦經(jīng)濟(jì)下行,用戶可能縮減虛擬消費(fèi)支出。

此外,作為以虛擬身份為核心的社交平臺,Soul依然要面對數(shù)據(jù)安全、內(nèi)容審核、用戶隱私保護(hù)等合規(guī)挑戰(zhàn)。而用戶生成內(nèi)容(UGC)的版權(quán)爭議、AI生成內(nèi)容的倫理邊界等,也可能成為潛在風(fēng)險(xiǎn)點(diǎn)。

投時(shí)關(guān)鍵詞:Soul

頭條號入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

亚州精品国产|

91高跟紫色丝袜呻吟在线观看|

91精品国产综合久久婷婷香|

欧美一区二区三区免费视频|

三级电影中文|

国产精品国产三级国产专区52

|

欧美在线免费观看一区|

亚洲精品一区在线|

亚洲乱亚洲乱妇50p|

日日夜夜亚洲精品|

7799国产精品久久99|

欧美极品少妇xxxxⅹ|

国产欧美久久一区二区三区|

国产二区视频在线播放|

狠狠色丁香久久婷婷综合丁香|

国产一区在线视频观看|

国产色99|

国产日韩区|

亚洲国产一区二区精品|

国产日韩欧美专区|

日韩精品少妇一区二区在线看|

亚洲精品日韩激情欧美|

免费观看xxxx9999片|

中文av一区|

亚洲欧洲日韩在线|

国产美女视频一区二区三区|

91精品福利观看|

午夜在线看片|

欧美日韩国产精品一区二区

|

9999国产精品|

香蕉久久国产|

欧美黄色片一区二区|

李采潭无删减版大尺度|

日本一二三不卡|

真实的国产乱xxxx在线91|

亚洲欧美一卡|

91麻豆精品国产91久久久久推荐资源|

国产精品美女www爽爽爽视频|

www.日本一区|

国产白丝一区二区三区|

91精品一区二区在线观看|

68精品国产免费久久久久久婷婷

|

国产极品美女高潮无套久久久|

国产欧美一区二区精品久久|

国产精品刺激对白麻豆99|

99久久国产综合精品色伊|

91精品啪在线观看国产手机|

国产精品一区一区三区|

av午夜影院|

日韩精品免费一区二区在线观看|

久久人人爽爽|

久久一区二区三区视频|

国产欧美日韩另类|

国产真实乱偷精品视频免|

午夜伦情电午夜伦情电影|

一区二区三区国产精品|

热99re久久免费视精品频软件|

午夜电影院理论片做爰|

日韩欧美一区精品|

午夜毛片在线看|

日本午夜无人区毛片私人影院|

一区精品二区国产|

色吊丝av中文字幕|

欧美一区二区综合|

午夜生活理论片|

日本少妇一区二区三区|

国产在线精品区|

国产的欧美一区二区三区|

国产日韩欧美专区|

狠狠色噜噜狠狠狠狠88|

亚洲精品日韩在线|

国产69精品福利视频|

日本一区二区电影在线观看|

亚洲s码欧洲m码在线观看|

国产一级精品在线观看|

99精品久久99久久久久|

国模一区二区三区白浆|

免费a一毛片|

91久久精品国产亚洲a∨麻豆|

四虎国产永久在线精品|

欧美在线视频一区二区三区|

国产69精品久久久久9999不卡免费

|

福利电影一区二区三区|

91亚洲欧美强伦三区麻豆

|

国产区二区|

国产69精品久久久久男男系列|

欧美一区二区三区久久久|

狠狠色噜噜狠狠狠狠2021天天|

国产精品二十区|

国产性猛交xx乱|

日韩精品一区二区久久|

狠狠色狠狠色综合婷婷tag|

精品久久小视频|

亚洲高清毛片一区二区|

久久久综合亚洲91久久98|

鲁一鲁一鲁一鲁一鲁一av|

久久午夜鲁丝片午夜精品|

国产品久精国精产拍|

亚洲精品www久久久久久广东|

日韩精品一区在线视频|

人人要人人澡人人爽人人dvd|

夜夜躁日日躁狠狠久久av|

91精品国产91热久久久做人人|

国产乱人伦偷精品视频免下载|

国产vsv精品一区二区62|

激情久久久久久|

国产一区二区三区四|

强制中出し~大桥未久在线播放|

久久青草欧美一区二区三区|

久久精品手机视频|

av午夜在线观看|

国产精品乱码一区|

久久午夜精品福利一区二区|

91精品一区|

国产一区二区电影|

亚洲激情中文字幕|

亚洲午夜天堂吃瓜在线|

国产欧美一区二区三区免费|

久久免费视频一区|

欧美乱大交xxxxx古装|

国产精品久久久久久亚洲调教|

国产欧美一区二区三区免费看|

www.日本一区|

国产精品一二三区免费|

午夜影院啊啊啊|

男女午夜爽爽|

日韩av在线高清|

国产欧美精品久久|

日韩精品一区三区|

蜜臀久久久久久999|

国产精品一区二区6|

93久久精品日日躁夜夜躁欧美|

欧美精品一区二区三区视频|

91亚洲精品国偷拍自产|

91精品免费观看|

在线国产一区二区三区|

91一区在线观看|

国产v亚洲v日韩v欧美v片|

亚洲欧美v国产一区二区|

国产午夜精品一区|

av午夜在线|

日韩精品一区二区av|

欧美国产一二三区|

欧美精品一区二区三区视频|

国产欧美一区二区三区在线播放|

97久久国产精品|

国产天堂一区二区三区|

午夜激情看片|

久久国产视屏|

国产一区二区精华|

欧美综合国产精品久久丁香|

国产精品久久久久久久久久久久久久久久久久

|

国产区图片区一区二区三区|

一区二区三区欧美在线|

国产一区二区三区小说|

久久一区二区精品|

日韩毛片一区|

香蕉视频一区二区三区|

99国产精品欧美久久久久的广告|

国产91色综合|

精品久久9999|

www.日本一区|

亚洲欧美精品suv|

国产91免费观看|

性色av色香蕉一区二区三区|

国产一区二区麻豆|

97人人澡人人添人人爽超碰|

久久国产麻豆|

亚洲高清乱码午夜电影网|

美女张开腿黄网站免费|

年轻bbwwbbww高潮|

午夜在线观看av|

国产高清不卡一区|

精品国产一区二区三区四区vr|

91精品丝袜国产高跟在线|

亚洲欧美日韩在线|

国产日韩欧美不卡|

91久久国产视频|

欧美日韩亚洲另类|

日韩中文字幕一区二区在线视频|

日本一二三区视频在线|

亚洲精品20p|

欧美一区二区三区日本|

99精品一级欧美片免费播放|

91国产在线看|

亚洲国产精品一区在线|

国产在线一二区|

久久三级精品|

狠狠色丁香久久综合频道日韩|

视频一区二区国产|

精品国产一级|

日本一区二区电影在线观看

|

国产二区视频在线播放|

国产伦精品一区二|

91精品久久久久久综合五月天

|

国产理论片午午午伦夜理片2021|

国产免费观看一区|

国产精品19乱码一区二区三区|

欧美性受xxxx狂喷水|

国产精品99在线播放|

日韩av不卡一区|

中文字幕日韩有码|

色婷婷综合久久久久中文|

欧美二区精品|

国产精品爽到爆呻吟高潮不挺|

97久久精品人人做人人爽|

欧美日韩亚洲国产一区|

久久久午夜爽爽一区二区三区三州|

欧美日韩国产一二|

午夜肉伦伦|

国产精品欧美日韩在线|

国产麻豆一区二区三区精品|

一区二区三区国产精品|

欧美一区二区三区三州|

欧美日本三级少妇三级久久|

一区二区三区中文字幕|

精品国产一区二区三区免费|

国产色午夜婷婷一区二区三区|

国产91免费在线|

日韩精品免费播放|

欧美在线视频二区|

91精品啪在线观看国产|

国产一区日韩一区|

最新国产精品久久精品|

国产精品一卡二卡在线观看|

久久午夜鲁丝片|

国产精品视频1区|

欧美日韩国产免费观看|

国产一二区精品|

亚洲精品久久久久玩吗|

亚洲国产精品91|

91国内精品白嫩初高生|

国产一区二区在线免费|

久久精品99国产精品亚洲最刺激|

一区二区三区欧美视频|

91视频国产九色|

久久久久久久久亚洲精品一牛|

freexxxx性|

欧美日韩亚洲国产一区|

欧美系列一区|

欧美一区二区三区久久久|

日本精品视频一区二区三区|

久久国产欧美一区二区免费|

国产69久久|

国产精品v欧美精品v日韩精品v|

欧美一区二区三区久久久|

主站蜘蛛池模板:

亚州精品国产|

91高跟紫色丝袜呻吟在线观看|

91精品国产综合久久婷婷香|

欧美一区二区三区免费视频|

三级电影中文|

国产精品国产三级国产专区52

|

欧美在线免费观看一区|

亚洲精品一区在线|

亚洲乱亚洲乱妇50p|

日日夜夜亚洲精品|

7799国产精品久久99|

欧美极品少妇xxxxⅹ|

国产欧美久久一区二区三区|

国产二区视频在线播放|

狠狠色丁香久久婷婷综合丁香|

国产一区在线视频观看|

国产色99|

国产日韩区|

亚洲国产一区二区精品|

国产日韩欧美专区|

日韩精品少妇一区二区在线看|

亚洲精品日韩激情欧美|

免费观看xxxx9999片|

中文av一区|

亚洲欧洲日韩在线|

国产美女视频一区二区三区|

91精品福利观看|

午夜在线看片|

欧美日韩国产精品一区二区

|

9999国产精品|

香蕉久久国产|

欧美黄色片一区二区|

李采潭无删减版大尺度|

日本一二三不卡|

真实的国产乱xxxx在线91|

亚洲欧美一卡|

91麻豆精品国产91久久久久推荐资源|

国产精品美女www爽爽爽视频|

www.日本一区|

国产白丝一区二区三区|

91精品一区二区在线观看|

68精品国产免费久久久久久婷婷

|

国产极品美女高潮无套久久久|

国产欧美一区二区精品久久|

国产精品刺激对白麻豆99|

99久久国产综合精品色伊|

91精品啪在线观看国产手机|

国产精品一区一区三区|

av午夜影院|

日韩精品免费一区二区在线观看|

久久人人爽爽|

久久一区二区三区视频|

国产欧美日韩另类|

国产真实乱偷精品视频免|

午夜伦情电午夜伦情电影|

一区二区三区国产精品|

热99re久久免费视精品频软件|

午夜电影院理论片做爰|

日韩欧美一区精品|

午夜毛片在线看|

日本午夜无人区毛片私人影院|

一区精品二区国产|

色吊丝av中文字幕|

欧美一区二区综合|

午夜生活理论片|

日本少妇一区二区三区|

国产在线精品区|

国产的欧美一区二区三区|

国产日韩欧美专区|

狠狠色噜噜狠狠狠狠88|

亚洲精品日韩在线|

国产69精品福利视频|

日本一区二区电影在线观看|

亚洲s码欧洲m码在线观看|

国产一级精品在线观看|

99精品久久99久久久久|

国模一区二区三区白浆|

免费a一毛片|

91久久精品国产亚洲a∨麻豆|

四虎国产永久在线精品|

欧美在线视频一区二区三区|

国产69精品久久久久9999不卡免费

|

福利电影一区二区三区|

91亚洲欧美强伦三区麻豆

|

国产区二区|

国产69精品久久久久男男系列|

欧美一区二区三区久久久|

狠狠色噜噜狠狠狠狠2021天天|

国产精品二十区|

国产性猛交xx乱|

日韩精品一区二区久久|

狠狠色狠狠色综合婷婷tag|

精品久久小视频|

亚洲高清毛片一区二区|

久久久综合亚洲91久久98|

鲁一鲁一鲁一鲁一鲁一av|

久久午夜鲁丝片午夜精品|

国产品久精国精产拍|

亚洲精品www久久久久久广东|

日韩精品一区在线视频|

人人要人人澡人人爽人人dvd|

夜夜躁日日躁狠狠久久av|

91精品国产91热久久久做人人|

国产乱人伦偷精品视频免下载|

国产vsv精品一区二区62|

激情久久久久久|

国产一区二区三区四|

强制中出し~大桥未久在线播放|

久久青草欧美一区二区三区|

久久精品手机视频|

av午夜在线观看|

国产精品乱码一区|

久久午夜精品福利一区二区|

91精品一区|

国产一区二区电影|

亚洲激情中文字幕|

亚洲午夜天堂吃瓜在线|

国产欧美一区二区三区免费|

久久免费视频一区|

欧美乱大交xxxxx古装|

国产精品久久久久久亚洲调教|

国产欧美一区二区三区免费看|

www.日本一区|

国产精品一二三区免费|

午夜影院啊啊啊|

男女午夜爽爽|

日韩av在线高清|

国产欧美精品久久|

日韩精品一区三区|

蜜臀久久久久久999|

国产精品一区二区6|

93久久精品日日躁夜夜躁欧美|

欧美精品一区二区三区视频|

91亚洲精品国偷拍自产|

91精品免费观看|

在线国产一区二区三区|

91一区在线观看|

国产v亚洲v日韩v欧美v片|

亚洲欧美v国产一区二区|

国产午夜精品一区|

av午夜在线|

日韩精品一区二区av|

欧美国产一二三区|

欧美精品一区二区三区视频|

国产欧美一区二区三区在线播放|

97久久国产精品|

国产天堂一区二区三区|

午夜激情看片|

久久国产视屏|

国产一区二区精华|

欧美综合国产精品久久丁香|

国产精品久久久久久久久久久久久久久久久久

|

国产区图片区一区二区三区|

一区二区三区欧美在线|

国产一区二区三区小说|

久久一区二区精品|

日韩毛片一区|

香蕉视频一区二区三区|

99国产精品欧美久久久久的广告|

国产91色综合|

精品久久9999|

www.日本一区|

亚洲欧美精品suv|

国产91免费观看|

性色av色香蕉一区二区三区|

国产一区二区麻豆|

97人人澡人人添人人爽超碰|

久久国产麻豆|

亚洲高清乱码午夜电影网|

美女张开腿黄网站免费|

年轻bbwwbbww高潮|

午夜在线观看av|

国产高清不卡一区|

精品国产一区二区三区四区vr|

91精品丝袜国产高跟在线|

亚洲欧美日韩在线|

国产日韩欧美不卡|

91久久国产视频|

欧美日韩亚洲另类|

日韩中文字幕一区二区在线视频|

日本一二三区视频在线|

亚洲精品20p|

欧美一区二区三区日本|

99精品一级欧美片免费播放|

91国产在线看|

亚洲国产精品一区在线|

国产在线一二区|

久久三级精品|

狠狠色丁香久久综合频道日韩|

视频一区二区国产|

精品国产一级|

日本一区二区电影在线观看

|

国产二区视频在线播放|

国产伦精品一区二|

91精品久久久久久综合五月天

|

国产理论片午午午伦夜理片2021|

国产免费观看一区|

国产精品19乱码一区二区三区|

欧美性受xxxx狂喷水|

国产精品99在线播放|

日韩av不卡一区|

中文字幕日韩有码|

色婷婷综合久久久久中文|

欧美二区精品|

国产精品爽到爆呻吟高潮不挺|

97久久精品人人做人人爽|

欧美日韩亚洲国产一区|

久久久午夜爽爽一区二区三区三州|

欧美日韩国产一二|

午夜肉伦伦|

国产精品欧美日韩在线|

国产麻豆一区二区三区精品|

一区二区三区国产精品|

欧美一区二区三区三州|

欧美日本三级少妇三级久久|

一区二区三区中文字幕|

精品国产一区二区三区免费|

国产色午夜婷婷一区二区三区|

国产91免费在线|

日韩精品免费播放|

欧美在线视频二区|

91精品啪在线观看国产|

国产一区日韩一区|

最新国产精品久久精品|

国产精品一卡二卡在线观看|

久久午夜鲁丝片|

国产精品视频1区|

欧美日韩国产免费观看|

国产一二区精品|

亚洲精品久久久久玩吗|

亚洲国产精品91|

91国内精品白嫩初高生|

国产一区二区在线免费|

久久精品99国产精品亚洲最刺激|

一区二区三区欧美视频|

91视频国产九色|

久久久久久久久亚洲精品一牛|

freexxxx性|

欧美日韩亚洲国产一区|

欧美系列一区|

欧美一区二区三区久久久|

日本精品视频一区二区三区|

久久国产欧美一区二区免费|

国产69久久|

国产精品v欧美精品v日韩精品v|

欧美一区二区三区久久久|